まとまった額のお金が必要になったとき、「30万を審査なしで借りたい」と思ったことはありませんか?

資金不足で悩んでいる方の中には、「審査を受けずに今すぐ30万円借りたい」と考えている方もいるでしょう。

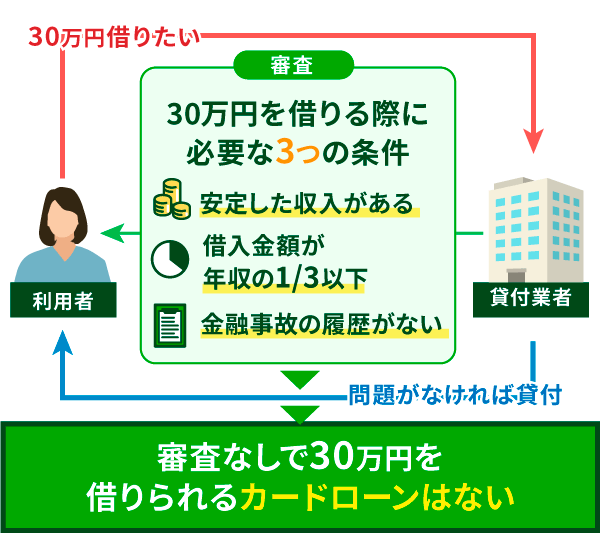

結論、審査なしで30万円借入できる金融機関は存在しません。

貸金業法によって、信用情報機関の信用情報を利用して返済能力を調査することが義務付けられているため、審査は必ず行われます。

30万円を今すぐ借りる方法として、原則電話連絡・郵送物なしのカードローンや、必要書類を提出すれば最短即日で借り入れできるカードローンがあります。

この記事では、30万円借りることができるカードローンや有効な対処法、審査なしで実践できる資金調達方法も紹介します。

まずは、以下の診断を行い、自分に合った資金調達方法を見つけましょう。

この記事でわかること

- 借入希望額が30万円以下でも、カードローンは審査なしでは契約できない

- 審査なしで今すぐ30万円借入できる方法を5つ紹介

- 審査を無事通過するには、収入の安定性と信用情報の内容が重要

- カードローン審査で落とされる方は、属性情報または信用情報に問題がある

目次

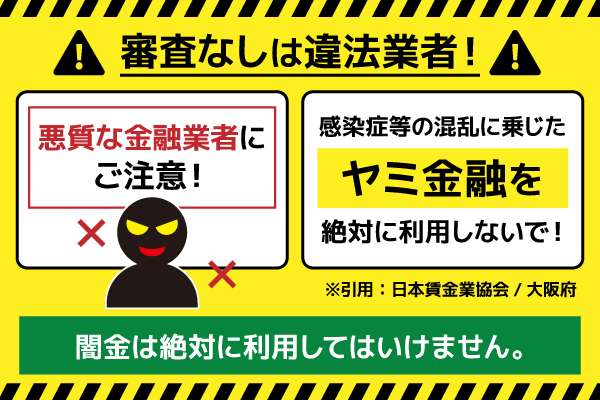

30万円を審査なしで借りるのは騙される危険性が高い

インターネットやSNS上には「今すぐ30万円審査なしで融資可能」「審査が甘い消費者金融」などと書かれた貸金業者が多数存在しています。

審査なしでお金を貸すのは闇金業者だけですので利用してはいけません。

闇金は、一度でも利用すると高額な利息を請求や法外な手数料が発生します。

また、闇金からの借入は、家族や友人にも迷惑をかける可能性が高いため、厳禁です。

最近では実際に闇金を利用したことをきっかけにトラブルに巻き込まれる人が増えてきており、各消費者金融に限らず警察庁や金融庁も注意を呼び掛けています。

闇金注意の呼びかけ

闇金は、中小消費者金融になりすましていることが多いため、利用予定の消費者金融を登録貸金業者情報検索サービスで検索しましょう。

それでも不安な方には、闇金の可能性がなく、安心して利用できる大手消費者金融がおすすめです。

- 闇金ではないので騙されるリスクがない

- CMや店舗、広告を目にする機会が多く、知名度がある

- 利用者が多く、口コミや評判を参考に借入先を選ぶことができる

- 借入前に審査に通過できるかがわかる「事前診断」がある

- 審査通過率を公開している大手消費者金融もある

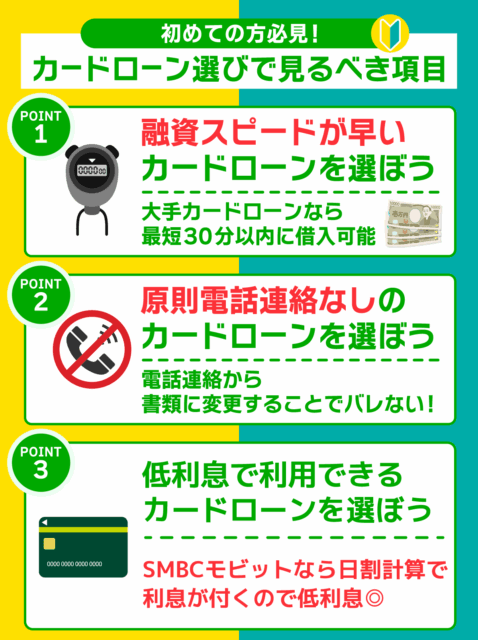

カードローンの審査が不安な人は、審査前に見るべき以下3つのポイントを押さえておきましょう。

大手消費者金融の中でも、審査に通過できるか不安な方は事前に借入可否がわかるSMBCモビットがおすすめです。

| カードローン名 | 独自ポイント | 融資スピード* | 在籍確認 |

|---|---|---|---|

SMBCモビット |

★★★ 利息が日割計算で 低利息で利用可能 手数料無料! 詳細はこちら |

★★★ 最短15分! |

★★★ 原則在籍確認の 電話連絡なし |

プロミス |

★★★ 無利息期間30日! 詳細はこちら |

★★★ 最短3分! |

★★★ 原則在籍確認の 電話連絡なし |

セントラル |

★ 千円単位で 借りられる! 詳細はこちら |

★★ 最短即日! |

★ 個人名であり ※社名での電話はなし |

※申込時間や審査によりご希望に添えない場合がございます。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

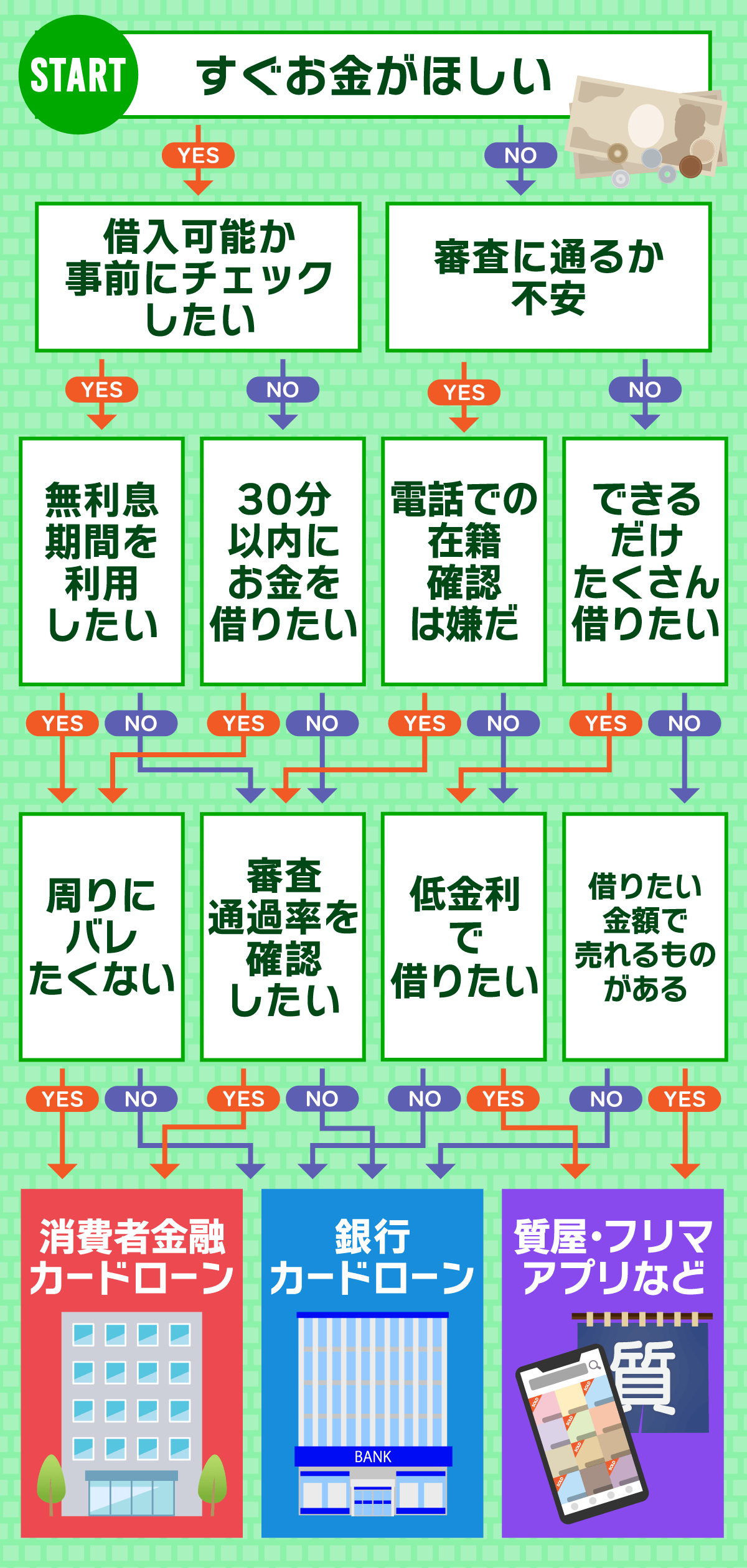

30万円審査なしで借入できる可能性がある資金調達方法

銀行や消費者金融が実施するカードローンは、どれも審査内容が厳しく不安に思う方も多いです。

もし審査に通過できなかった場合は、カードローン以外の方法で資金調達しましょう。

以下の資金調達方法なら、審査なしで30万円を集めることができる可能性が高いです。

しかし、審査なしでお金を借りる方法には利用条件が設けられていたり、リスクが伴いますので合わせて確認していきましょう。

- クレジットカードのキャッシング枠

⇒キャッシング枠が付帯していない場合は審査を受ける必要がある - 質屋での借入

⇒必ず30万借りれるという確実性がなく、質流れの可能性も… - 家族や友人からお金を借りる

⇒バレずに借りることができない。関係性悪化の恐れ - 生命保険の契約者貸付制度

⇒利息の発生や満期保険金や死亡保険金が減額される恐れ

順調に手続きが完了すれば30万円を審査なしで借り入れできる可能性もありますが、確実性がなくリスクが伴うことを覚えておきましょう。

記事内で紹介するおすすめの消費者金融であれば、最短即日融資が可能ですので今すぐ30万円借りれる可能性が高いです。

ここでは審査なしで実践できる資金調達方法について詳しく解説します。

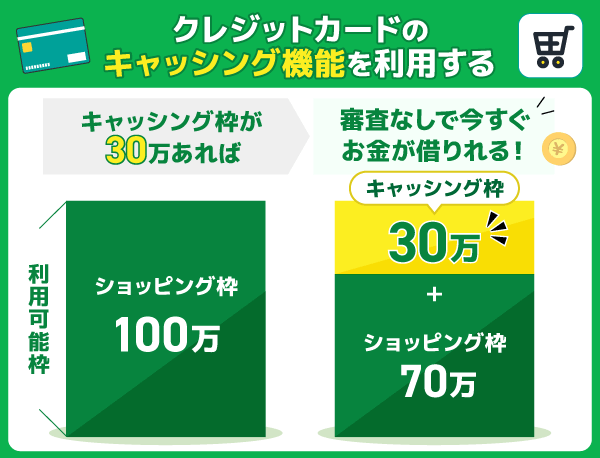

クレジットカードのキャッシング機能を利用する

今すぐ30万円を借りたい場合、クレジットカードのキャッシング枠を利用することができれば審査なしで今すぐ借りることができます。

◎キャッシング枠とは?

クレジットカードのキャッシング枠は、カードに付帯する「お金を借りられる限度額」のことを指します。

買い物の際に利用するショッピング枠とは別で、キャッシング枠が付帯していれば今すぐATMやネットからお金を借り入れることができます。

現在保有しているクレジットカードにキャッシング利用枠を設定している場合は、カードでキャッシングすることができ、審査の必要はありません。

しかし、クレジットカードのキャッシング枠を利用するためには、以下の注意点や利用条件がありますので確認しましょう。

●利用限度額はショッピング枠を含む

⇒クレジットカードの限度額は、『ショッピング利用額とキャッシング利用額の合計額』である

●ショッピング枠で利用限度額を満たしている場合は利用不可

⇒30万円のキャッシング枠があっても、限度額の余白なしにショッピング枠を利用している場合は新規借り入れ不可

●キャッシング枠がない場合は増枠に時間を要する

⇒増枠には3営業日~1週間程度かかることがある

クレジットカードでキャッシングする場合は、現在の利用状況をよく確認してから借りるようにしましょう。

また、返済を滞納した場合は、ショッピング枠の利用も止まってしまう恐れがありますので返済期日を守るようにしましょう。

30万円を審査なしで利用できる質屋で担保する

審査なしで30万円を借りたい場合は、質屋の利用を検討する方法もあります。

質屋では信用情報機関の照会や与信審査は実施されません。

そのため、審査になかなか通過できない方や、ブラックリスト入りしている人は審査なしでお金を借りることができます。

質屋は、査定相場の6~8割を融資額とするため、例として以下のようなものを預けると30万円借りれる可能性があります。

| 品物 | 査定相場 |

|---|---|

| 高級腕時計 | 50万~150万円 |

| ブランドバック・財布 | 40万~100万円以上 |

| 貴金属・ジュエリー | カラットや重量によるが30万円以上 |

| PC・カメラ・家電 | 10万~20万円 |

質屋に品物を預けて30万円に満たさなかったとしても、複数品預けることで30万円に届く可能性が高いです。

また、新品・未使用のものの方が査定額や融資額が高くなりますので利用を検討してみてください。

しかし、質屋を利用する際にも以下の注意点に気を付けましょう。

●利息が高い傾向にある

⇒消費者金融~18.00%/質屋~40.00%(実質年率)

●質流れのリスク

⇒返済できなかった場合、品物は質屋のものとなる

質屋で30万円を借り入れた場合の月利相場は、約3%~6%とされており、仮に3ヶ月で返済しても毎月9000円の利息がかかります。

この月利を実質年率で計算した場合、単純に12倍するだけではないため利息がとても高くなります。

さらに、返済できなかった場合は質流れになる可能性があります。

質屋は預かった品物を売却すればいいだけですが、預けたものが帰ってこない可能性があることを知っておきましょう。

◎質流れとは?

質流れとは、質屋に持ち込んだ品物と引き換えに借りたお金を返済しない際に起こるものです。

返済を滞った状態で一定期間が過ぎた場合に、預けた品物が返ってこなくなることを指します。

つまり、借金の返済義務は消滅しますが、代わりに預けた物の所有権が質屋に移るということです。

リスクや注意点を知ったうえで質屋を利用したいとお考えの方は、換金性の高い品物で30万円を審査なしで即日借りることも可能です。

質屋は簡単な査定だけで融資してくれますが、預けた品物を確保しておきたいなら早めの返済を心がけましょう。

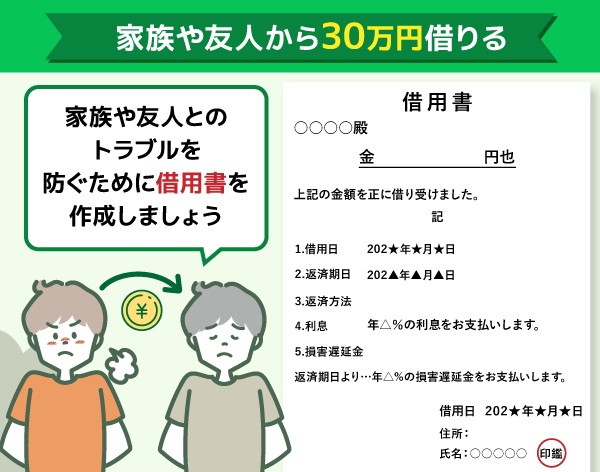

家族や友人から審査なしで30万円借りる

利息の負担や審査なしで確実に30万円を借りるには、親や知人からお金を借りる方法もあります。

しかし、カードローンや消費者金融を利用する人の多くは『周囲にバレずにお金を借りたい』という人が多いです。

そのため、親や友達にお金を借りる方法は許可が出れば確実ではありますが、必ずバレるリスクが伴います。

30万円に限らず、10万、20万円借りる場合も同様ですので、必ずきっちり返済するようにしましょう。

家族や友人からお金を借りる際は、お金を借りたことや必ず返済する旨を記載した借用書の作成をお勧めします。

◎借用書とは?

借用書とは、お金を借りたことを証明するための書面のことです。

貸した側と借りた側の間で金銭の貸し借りがあった事実と返済条件を明確にする契約文書です。

トラブル防止や証拠としての効力を持ちます。

家族間、友人間であってもお金の貸し借りによる関係の悪化を避け、これまで築いた信頼関係を壊さないように注意してください。

できれば友達からではなく、親や親戚などの身内からお金を借りるほうがいいでしょう。

生命保険の契約者貸付制度を利用する

満期返戻金付の生命保険に加入している場合、生命保険の契約者貸付制度が利用でき審査なしで30万円借りれる可能性があります。

◎生命保険の契約者貸付制度とは?

契約している生命保険の「解約返戻金」の一部を担保に、保険会社からお金を借りられる制度です。

自分が積み立てている保険料の中から融資を受けるだけですので、契約者貸付制度で厳しい審査は実施されません。

融資される金利も良心的で、一般的には実質年率で2~5%程度の金利が設定されます。

しかし、生命保険の契約者貸付制度を利用する際にも以下2点、注意点があります。

●手続きに1週間以上かかる

⇒初めての利用の場合は手続きに時間を要するため急ぎの方には不便

●満期返戻金から相殺される

⇒返済できなかった場合、将来受け取る満期返戻金から引かれる

生命保険の契約者貸付制度を利用することは上記のようなリスクを伴います。

しかし、返済できなかった場合の対処が将来受け取る満期返戻金から相殺されるだけですので、審査なしで30万円を借りる方法で最もリスクの低い融資制度といえるでしょう。

融資には1週間以上の時間を要するため、今すぐ30万円必要な方には向いていません。

あらかじめ30万円必要になることが分かっている場合は、早めに申し込むようにしましょう。

国の公的融資制度を利用する

審査なしで30万円を借りる方法として、地域の福祉協議会が取り扱っている「総合支援資金・生活支援費」などを利用する方法があります。

国から提供される公的融資制度を利用する場合、信用情報などの与信審査は実施されませんが、「生活再建の目途はあるか」など今後の生活設計に関する確認はおこなわれます。

この制度は、無職や災害被害などのどうしても生活に困窮している人向けで融資までに時間を要するため、急ぎで融資を受けたい場合には不向きな融資制度といえるかもしれません。

以下では、審査なしで30万円借りることができる公的融資を3つ紹介します。

- 緊急小口資金

- 総合支援資金

- 自立支援金

緊急小口資金とは、急ぎで現金が必要な人の最終手段の一つで生活保護前の支援に使われることがあります。

★特徴

・急な出費・収入減に対応する少額の一時貸付制度

・無職・低所得者でも利用可能

・金利:無利子➡保証人あり/年1.5%➡保証人なし

・簡単な審査はあるが、福祉的配慮がある

★融資内容

| 限度額 | 原則10万円以内(特例で20万円) |

|---|---|

| 対象者 | 病気、災害、失業等で生活が苦しい人 |

| 返済期間 | 原則1年以内(相談可) |

| 申請先 | 市区町村の社会福祉協議会の窓口 |

生活立て直しを目的とした公的融資制度

★特徴

・長期間、生活を支えるための支援型融資

・無職、低所得でも利用可能

・金利:無利子(保証人あり)または年1.5%

・社会福祉的な支援を受けつつ借りられる

★融資内容

| 限度額 | 月20万円までを最大3ヶ月(合計60万円) |

|---|---|

| 対象者 | 無職・低所得で生活に困窮している世帯 |

| 返済期間 | 原則2年以内 |

| 申請先 | 市区町村の社会福祉協議会の窓口 |

「どうしても返せない」「借りられない」という人でも申請可能な救済制度

★特徴

・融資ではなく給付金のため返済不要

・生活保護を受ける一歩手前の人への支援

・総合支援資金を借り終えた後に申請可能

★融資内容

| 限度額 | 単身:月6万円、 2人以上世帯:月8万円(最大3ヶ月) |

|---|---|

| 対象者 | 総合支援資金などを受けたが、まだ生活困窮状態にある人 |

| 支給条件 | 就職活動や求職支援を受けていることなど |

| 申請先 | 自治体の福祉事務所・社会福祉協議会等 |

無利子で融資を受けたい場合は、連帯保証人をたてなければいけないため、家族や知人に頼む必要があります。

参考までに、東京都の福祉協議会が取り扱っている公的融資に関する情報を載せていますので、ご覧頂ければと思います。

30万円を金融機関から借りるときの有効な借入方法

カードローン審査で特に注目されるのは収入の安定性と申込者の信用情報です。

他にも、申込者の属性情報などがあげられ、条件を満たしておけば審査で落とされる可能性は最小限に抑えられます。

- ◎信用情報とは?

- ◎属性情報とは?

◎信用情報とは?

個人や法人のお金の貸し借りに関する情報のことを指します。

クレジットカードやローン、携帯の分割払いなどの信用取引に関する履歴が記録されており、金融機関が審査時に利用します。

信用情報に含まれる情報

・個人情報…氏名、生年月日、住所、電話番号

・ローンやクレジットの契約内容…契約日、契約額

・返済状況…支払いの有無、延滞の有無、完済日

・任意整理、事故破産、特定調停などの履歴

◎属性情報とは?

属性情報とは、個人の身元や社会的立場に関する情報を意味します。

属性情報に含まれる情報

・個人情報…氏名、生年月日、性別、住所、電話番号

・勤務先情報

・年収

・雇用形態…正社員、アルバイト

・家族構成

・居住形態や年数

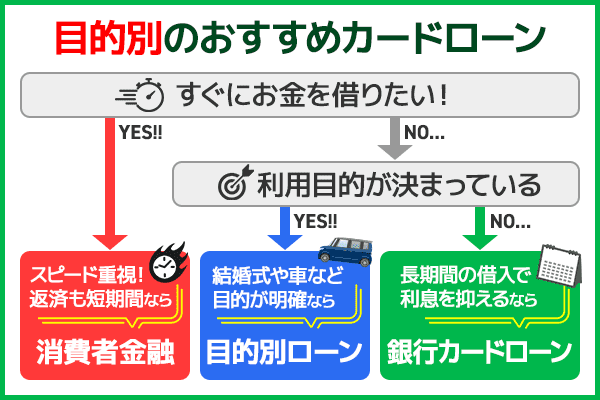

さらに審査を有利に進めるためには、ただお金を借りるだけでなく、目的や用途に合わせて申込先を選ぶという対処法が有効です。

各ローン商品ごとに適した目的は、以下の内容に分けられます。

⇒長期間の借入を考えている方、返済時の利息を安く抑えたい方

●目的別ローン

⇒結婚式などのライフイベントにお金を使う方、車や住宅に必要な資金を借りたい方

●消費者金融

⇒融資を急ぐ方、短期間で融資を返済する予定の方

銀行や消費者金融が提供しているローンは、お金の使用用途やギャンブル・借金が理由でお金が必要かなど、なぜお金が必要かが分からず回収できるか不明です。

しかし、目的別ローンによってお金の使い道が明確になることで回収の見込みが立つことなどによって借入しやすくなる可能性が高いです。

ここではそれぞれの目的別ローンの商品について詳しく解説します。

銀行カードローンは長期間の借入を希望する方に有効

審査はあるものの、確実に30万円を借りたい方は、銀行カードローンの利用を検討してみましょう。

●低金利でお金を借りたい方

⇒消費者金融カードローンと比較して金利が低い

●ゆっくり返済したい方

⇒今すぐではなく時間をかけて返済できるため焦らない

●毎月少額返済したい方

⇒毎月○万円は生活に支障をきたすので少しずつ返済したい…

銀行カードローンは、低金利で利用できるため時間をかけての返済や少額返済でも利息がかさばって返済できないなどのリスクが少ないです。

消費者金融カードローンと銀行カードローンの特徴を比較してみましょう。

| 銀行カードローン | 消費者金融カードローン | |

|---|---|---|

| 金利 | 低め 1.5%~14.5% |

やや高め 3.0%~18.0% |

| 審査時間 | 数日~1週間 | 最短即日 |

| 総量規制 | 対象外 | 対象内 |

| 信用情報の重要度 | 非常に高い | 高いが、銀行より低い |

借入金額が30万円の場合、銀行カードローンの約定返済額は平均で2,000円~5,000円程ですので、収入が少ない方でも生活に合った返済プランを立てられます。

数日間かけて厳しい審査が行われるため、審査結果が出るまでには最短でも1週間程かかります。

審査時間が長い点から、銀行カードローンは今すぐに30万円借りたい方には適していません。

銀行カードローンでの借入を考えている方は、審査に時間がかかることを認識し急ぎの方向きでないことを覚えておいてください。

契約内容によっては、返済時の利息も大幅に節約できますので、各銀行が提供するカードローンの金利や返済期間を参考に、利用を検討してみてください。

おすすめの銀行カードローン

| カードローン名 | 適用金利(実質年率) | 返済期間・返済回数 |

|---|---|---|

| 三井住友銀行 カードローン |

年1.5%~14.5% | 1年ごとの自動更新 (当初契約日より1年後の応当日) |

| みずほ銀行 カードローン |

年2.0%~14.0% | 1年ごとに審査し自動更新 (契約成立日から1年後の 応当日の属する月の10日) |

| 三菱UFJ銀行 カードローン |

年1.8%~14.6% | 1年 (原則、審査のうえ自動更新) ※50万円超は収入証明書が必要 |

| 楽天銀行 スーパーローン |

年1.9%~14.5% | 1年ごとの自動更新 |

セブン銀行カードローンは、WEB完結の手続きを行っており24時間審査を受け付けています。

ライフイベントにお金を使う時は目的別ローンがおすすめ

30万円を借りる際に使い道がある程度決まっている場合は、目的別ローンを利用がおすすめです。

●お金の利用目的に応じたローンがある

⇒例:結婚、自動車購入、住宅リフォーム、医療費など

●計画的な返済が得意な方

⇒毎月決まった額で長期間で返済

●使用用途の証明が可能な方

⇒目的別ローンは使用用途の証明が必要なため、見積書などの提出が必要です。

目的別ローンは各銀行が提供しているローン商品のひとつで、それぞれのローンごとに融資の用途

が決まっています。

審査はありますが、生活費に困っているわけではない、なぜ必要かが明確、ライフイベントなど誰しもお金が必要な場合のためのローンですので比較的、審査に通過しやすい傾向にあります。

利用用途が限定される代わりに、カードローンより低い金利が適用されるのも嬉しいポイントです。

しかし、目的別カードローンを利用する際は以下のような注意点がありますので目を通しておいてください。

●借り入れたお金は目的外の用途に使用出来ない

●購入後の事後融資が不可なため、事前に申込が必要

●融資の受け取りが1度だけ

●追加融資を希望の場合は、再申し込みが必要

以下は、各消費者金融が提供している目的別ローンの例ですので参考にしてみてください。

おすすめの目的別ローン

| 目的 | カードローン名 |

|---|---|

| 車を購入する際に利用 | ・三菱UFJ銀行 ネットDEマイカーローン ・りそな銀行 りそなマイカーローン ・三井住友銀行 マイカーローン |

| 結婚する際に利用 | ・オリコWebブライダルクレジット ・三井住友カードブライダルローン |

| 子供の教育に利用 | ・三井住友銀行教育ローン ・JAバンク教育ローン ・りそな銀行教育ローン |

30万円借りたいとき消費者金融なら最短即日で資金の用意が可能

今すぐ30万円が必要な方は、審査はありますが消費者金融カードローンの利用をおすすめします。

●WEB完結申込で誰にもバレずに借入可能!

⇒自宅から24時間申込でき、『バレない工夫』がされている

●無利息期間の適用がありお得!

⇒SMBCモビットなら、最大30日間の無利息期間があり金利負担なしで借り入れ可能

●最短即日融資が可能!

⇒審査、融資時間が早いため今すぐお金が必要な方におすすめ

中でも、大手消費者金融は審査時間、融資スピードが早く迅速に手続きが進めば、最短30分以内に融資の受け取りが可能です。

お手持ちのスマホやPC、アプリから申込が完了します。

各消費者金融ごとに特徴や申込条件が異なるため、自分に合った消費者金融を見つけましょう。

| おすすめの 消費者金融 |

特徴 | 融資時間 | 在籍確認 | 実質年率 | 無利息 期間 |

限度額 |

|---|---|---|---|---|---|---|

| SMBC モビット |

利息が日割計算★ 手数料無料でお得に 【詳細はこちら】 |

最短15分 | 書類 電話*² |

3.0%~ 18.0% |

なし | 800万円 |

| プロミス | 最短3分融資★ 最低金利2.5%! 【詳細はこちら】 |

最短3分 | 書類 電話*² |

4.5~17.8% 2.5~18.0% *³ |

最大30日 | 500万円 800万円 *³ |

| セントラル | 中小はセントラル★ 独自審査が特徴 【詳細はこちら】 |

最短即日 | 原則電話 | 4.8%~ 18.0% |

最大30日 | 300万円 |

消費者金融カードローンは、銀行カードローンと比較して金利がやや高いため、消費者金融から30万円借りる予定の方は、短期間での完済を心掛けましょう。

注釈

* 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

*² 在籍確認は原則書類対応。万が一電話が必要な場合にも、お客様に確認後のお電話となります。

*³ 2025年8月25日以降:実質年率2.50%~18.00%/ご融資額800万円まで

SMBCモビットは手数料が無料なので費用を抑えて利用できる

●利息が日割り計算なので比較的低金利で利用可能

●審査前に10秒簡易審査で審査に通過できるか確認できる

●申し込みから最短15分で融資可能!

●返済期間は通常5年間(60回)、事情があれば最長8年10カ月まで延長可!

「今すぐ30万円が必要なのに…」

「できるだけ早く30万円融資してほしい…」

SMBCモビットでは、最短15分と早く、審査待ちの不安な時間も少ないため即日融資が可能です。

WEB完結なら職場への電話連絡・郵便物なしで申込が完了します。

周囲にカードローンの利用がバレたくない人にとって、いつでもスマホから申し込みができ、電話や郵便物がないのはとても嬉しいポイントです。

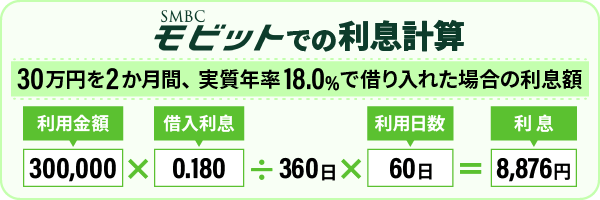

SMBCモビットには無利息期間が設けられていませんが、利息が日割り計算です。

以下は、SMBCモビットで30万円借りた際、日割り計算で利息がいくらかかるかわかります。

SMBCモビットでは、10秒簡易審査をおこなっています。

いきなり審査を受けることに不安を感じる方は、事前に10秒簡易審査を受けて借入可否を診断してみましょう。

そうすることで、「この消費者金融金融なら受かる」「この消費者金融は厳しそう…」といった事前判断が可能になります。

また、消費者金融を初めて利用する方は「お金を借りる」ことに不安を感じると思いますが、SMBCモビットの利用者は約57万人*と公式より明示されているため安心です。

SMBCモビットの公式サイトはこちら

| SMBCモビットの基本情報 | |

|---|---|

| 融資スピード | 最短15分※ |

| 申し込み方法 | WEB・電話・契約機 |

| 金利(実質年率) | 3.00%~18.00% |

| 借入方法 | ATM・銀行振込・スマホATM取引 |

| 無利息期間 | なし |

| 利用限度額 | 1~800万円 |

| 返済方法 | ATM・口座振込・銀行振込 インターネット・ポイント返済 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

* SMBCモビット公式サイト

プロミスは初回契約時に限り30日間無利息で利用できる

●WEB申込なら最短3分で融資可能!

●初回30日間無利息で返済負担が軽減!

●プロミスは借入可否がすぐわかる1秒診断あり!

プロミスは、WEB申込なら最短3分で融資が可能と、金融機関の中でも融資スピードが早いことが特徴です。

仕事や用事で忙しい方や、どうしても今すぐお金が必要な方にとって融資スピードの速さは重要です。

またWEB完結のため、申し込みから返済までで周囲に知られず完了します。

消費者金融を利用している人の多くは家族や職場に借り入れがバレるのを防ぎたい人が多いため、バレない工夫をしてくれるプロミスなら安心です。

はじめてプロミスを利用する方なら、初回限定30日間の無利息期間が適用されます。

プロミスの無利息期間は、初回借入の翌日から30日間適用されます。

一般的に、多くの消費者金融では契約日から無利息期間が適用されます。

プロミスでは借入翌日からのため、早めに審査に通過して必要な時に融資を受けると翌日から無利息期間が適用される仕組みになっています。

プロミスの公式サイトはこちら

| プロミスの基本情報 | |

|---|---|

| 審査時間 | 最短3分※ |

| 融資スピード | 最短3分※ |

| 申し込み方法 | Web・電話・契約機 |

| 金利(実質年率) | 4.5%~17.8% 2.5%~18.0%※² |

| 借入方法 | インターネット振込 スマホATM・コンビニATM プロミスATM プロミスコール |

| 無利息期間 | 初回借入の翌日から30日間 |

| 利用限度額 | 最大500万円 最大800万円※²: |

| 返済方法 | インターネット返済 口座振替・スマホATM ポイント返済・コンビニATM プロミスATM・銀行振込 |

※お申込み時間や審査により

ご希望に添えない場合がございます。

※²:2025年8月25日以降

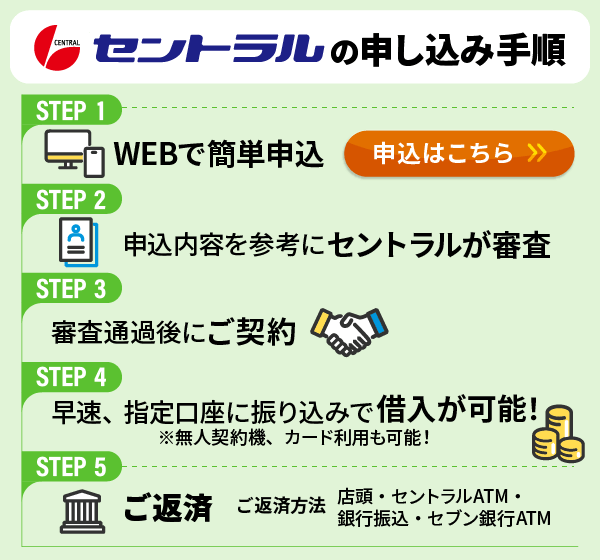

30万円を最短即日で融資可能|セントラル

WEB申込で30日間無利息期間適用!

●中小消費者金融ならではの人員で行う独自審査を実施!

●中小消費者金融でお探しの方は最短即日融資が可能で審査前借入診断も可能!

●大手の審査に落ちた方でも借入できる可能性アリ!

今日中に30万円必要なときは、最短即日融資*²に対応しているセントラルが力強い味方になります。

セントラルは、創業52年の実績を持つ正規の貸金業者で、中小消費者金融です。

商号:株式会社セントラル

登録番号:四国財務局長(9)(登録有効期間:2023年3月31日~2026年3月30日)第00083号

日本貸金業協会会員 第001473号

▶▶検索はこちら

大手の機械による審査に落ちしてしまった方でも、セントラルのような人員審査や独自の審査基準であれば融資を受けられる可能性があります。

まずはセントラルの申し込み手順を確認してみましょう。

ほかにも、セントラルの特徴は以下の通りです。

| セントラルの特徴 | |

|---|---|

| 最低1万円から 融資可能! |

30万円借入希望の方必見! 1万円~300万円までの融資に対応している |

| 信頼のある実績 | 創業52年の信頼できる 正規貸金業者 |

| 最短即日融資※²に対応 | 緊急事態に対応できる 融資スピードが魅力 |

| 大手消費者金融とは 異なる審査基準 |

大手消費者金融の審査に落ちた方でも、 セントラルなら審査通過できる可能性あり |

| 審査前に 事前借入診断が可能 |

審査前に通過できるかを診断できる 3問スピード診断が無料でできる |

| WEM完結 申込みが可能 |

来店不要で手続きが完了するため、 なかなか時間が取れない人にもおすすめ |

セントラルは、中小消費者金融としては珍しく、最短即日で融資可能という点が大きな魅力です。

平日14時までに申込み手続きを完了すれば、その日のうちに30万円を借りられる可能性があります。

「今すぐお金が必要なのに大手は…」とお悩みの方でも中小消費者金融セントラルなら安心!

また、Web申込に対応しており来店不要で手続きが完了することや、最低1万円から1,000円単位で融資を受けられる点も嬉しいポイントです。

まずは、今すぐ30万円が必要な方は、審査はありますがセントラルを利用してみてください。

セントラルの公式サイトはこちら

| セントラルの基本情報 | |

|---|---|

| 審査時間 | 最短即日※² |

| 融資スピード | 最短即日 |

| 申し込み方法 | Web・電話・店頭 |

| 金利(実質年率) | 4.8%~18.0% |

| 借入方法 | セブン銀行ATM 振込・店頭 |

| 無利息期間 | 初めての方は30日間 |

| 利用限度額 | 最大300万円 |

| 返済方法 | 口座振替 銀行振込 ATM |

| 対応エリア | 全国対応 |

注釈

※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

※²申込み時間帯によっては対応できない場合があります。

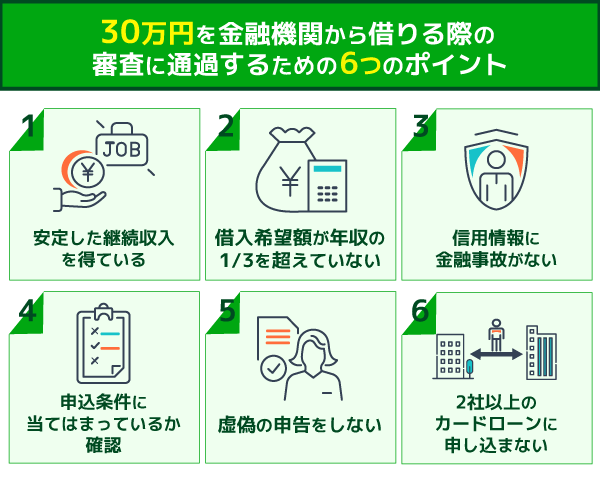

30万円を金融機関から借りる際の審査に通過するための6つのポイント

今すぐお金が必要な場合でも、審査なしで金融機関からお金借りるのは不可能です。

消費者金融から30万円を借りるためにはスムーズに審査に通過することが重要です。

カードローンの審査基準は各金融機関ごとに異なるため特定するのは難しいです。

以下の6点は、どの金融機関でも審査の際に重要視されるポイントであるため確認し、押さえておきましょう。

・申込者に安定した継続収入があること

・借入希望額が総量規制に抵触していないこと

・信用情報に返済遅延などの金融事故が記録されていない

・申込条件に当てはまっているかを確認

・虚偽申告をしないこと

・短期間に複数のカードローンに申し込まない

30万円の融資を希望する方は、これらの条件を必ず満たしておく必要がありますので1つずつ詳しく確認していきましょう。

安定した継続収入を得ている

金融機関から30万円を借りる際には、安定した継続収入があることが重要です。

安定した継続収入とは?

一定額の給与を半年以上の期間、毎月受け取っていることを指します。

申し込み条件が公開されている大手消費者金融でも、安定した収入があることが重視されています。

例として、以下はSMBCモビットの申込条件です。

ご利用対象

満年齢20才~74才の安定した収入のある方(当社基準を満たす方)

アルバイト、パート、自営業の方も利用可能です。

※収入が年金のみの方はお申込できません。年金以外に安定した定期収入のある方であればお申込いただけます。

引用:SMBCモビットの公式サイト

銀行や消費者金融は、申込者に返済能力があるかを確認するために審査や在籍確認を行います。

そのため審査で注目されるのは年収の多さではなく、収入の安定性になります。

- 審査に有利な方◎

- 審査に不利な方▲

・公務員

・長期間(半年以上)パート、アルバイトを継続

・転職、就職して間もない方

・月収が安定しない自営業の方

・個人事業主

・日雇いアルバイト

・休職、無職の方

毎月のお給料が一定で安定している方は審査を有利に、反対に「いつ無職になるかわからない」「収入が毎月ばらばらでいくら返済できるかわからない」といった人は審査に落ちるでしょう。

また、借入額が50万円以上の場合は、申込時に収入証明書の提出も必要になる場合があります。

収入証明書として利用できる書類は、以下の通りです。

申込内容によっては、借入希望額に関係なく金融機関から提出を求められるケースもあります。

迅速に審査を完了させるためにも、あらかじめ収入証明書は用意するのがおすすめです。

申込者が高額な年収を得ているとしても、毎月の収入が安定していない場合は返済能力があると判断しづらいので注意しましょう。

借入希望額が年収の1/3を超えていない

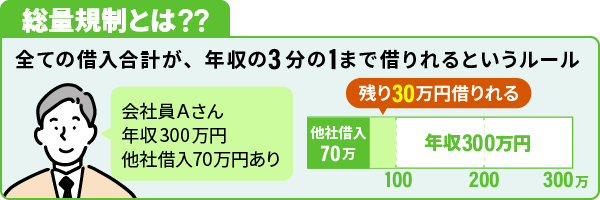

金融機関の審査に通過するためには、総量規制を守る必要があります。

「総量規制」とは、個人が貸金業者からお金を借りる際のすべての借入額合計を年収の3分の1に抑える決まりのことを言います。

総量規制は融資の借り過ぎを防ぐために、貸金業者を対象に施行された法律です。

総量規制は以下のような方法で計算できます。

前提として、年収300万円のサラリーマンは、3分の1の100万円を限度にお金を借りることができます。

年収300万円のサラリーマンが、貸金業者A社から80万円を既に借りている場合、貸金業者B社・C社からは、合計で20万円(=300万円×1/3ー80万円)までしか借入れできません。

よって金融機関で30万借りたい人は、90万円以上の年収(月収約7万5000円)があり、他社借入がないことが必須条件となります。

まずは、30万円を借りるために年収90万円を目指して副業や転職に挑戦し、収入が増えた後にカードローンを申し込んでください。

しかし、銀行カードローンは総量規制の対象外です。

他社借入によって新たに30万円借り入れることが厳しい場合も、銀行カードローンであれば総量規制に関係なく借入することができます。

1社から借入する場合も複数社から借入する場合も、総量規制が定められているため申込者の年収によって総借入額は決まっています。

信用情報に金融事故が記録されていない

金融機関の審査を通過するためには、信用情報に過去の滞納や支払い遅延などによる事故情報が記録されていないことが重要になります。

消費者金融や銀行は、審査時に申込者の過去に事故情報がないかを必ず確認しています。

事故情報とは、過去の借入や支払い情報に支払いの遅延や滞納などがある状態を言います。

まずは、以下を参考に事故情報が付く原因と各情報の保存期間を確認しましょう。

| 事故情報が付く内容 | 事故情報の保存期間 |

|---|---|

| 返済日から2カ月以上の延滞 | 最長5年 |

| 任意整理・個人再生・自己破産 | 最長5~10年 |

| クレカやカードローンの強制解約 | 最長5年 |

| スマホ代や公共料金の支払い遅延 | 最長5年 |

このような情報は、以下の信用情報機関にすべて登録されており、審査の際に参照されます。

- JICC

- CIC

- KSC

主な登録情報

借入残高、延滞、保証履行、債務整理、貸倒、本人確認記録など

| 加盟業者 | 消費者金融、信販会社、リース会社 |

|---|---|

| 情報開示 | WEB・郵便・スマホ(手数料1000円) |

| 特徴 | 貸金業法に基づく指定信用情報機関。 消費者ローンやキャッシング関連の情報が多い。 |

主な登録情報

クレジット契約、解約、遅延、異動情報支払状況(入金情報/延滞)など

| 加盟業者 | クレジットカード会社、信販会社、携帯キャリア(端末割賦販売) |

|---|---|

| 情報開示 | 窓口・郵便 スマホ(手数料1000円) |

| 特徴 | 割賦販売法に基づく指定信用情報機関。 クレジットカード・スマホの分割情報が中心。 |

主な登録情報

ローン契約、延滞、代位弁済、破産、官報情報(法的手続)など

| 加盟業者 | クレジットカード会社、信販会社、 携帯キャリア(端末割賦販売) |

|---|---|

| 情報開示 | 郵便のみ(手数料1000円) |

| 特徴 | 銀行法に基づく信用情報機関。 住宅ローンや教育ローンなど大口融資が多い。 |

金融機関からの返済遅延だけでなく、3ヵ月以上の連続延滞や債務整理などの金融事故も事故記録の登録対象です。

金融機関から30万円借りる予定の方は、事前に信用情報を開示し、確認しておきましょう。

申込条件に当てはまっているか確認する

金融機関から借入する際には、申し込む金融機関の申込条件に当てはまっているかを確認する必要があります。

申込条件とは、各金融機関が公開している審査対象となる人の条件のことです。

各金融機関が公開する申込条件に、申込者が当てはまっていることを前提にその中でさらに厳重な審査が行われていきます。

以下の表を参考に、申込予定の消費者金融がどのような申込条件を設定しているかを確認しましょう。

| カードローン名 | 申込条件 |

|---|---|

| SMBCモビット | 年齢が満20歳~74歳の安定した収入のあること |

| レイク | 満20歳から満70歳まで |

| アイフル | 満20歳以上69歳までの方 安定した定期的な収入がある方 |

| アコム | 原則として20歳以上で安定した収入と返済能力のある方 アコムの基準を満たす方 |

| プロミス | 年齢18~74歳のご本人に安定した収入のある方 |

主婦・学生でもアルバイト・パートなど安定した収入のある場合は申込が可能です。

ただし、以下の方は各金融機関の年齢対象でも借入することが出来ません。

✅高校生(定時制・専門学生も含む)

✅年金生活の方

虚偽の申告をしない

金融機関の審査に通過するためには、虚偽のある申告をしてはいけません。

審査の際には、申込者の個人情報や勤務先情報を提出します。

その際、下記のような意図的な虚偽申告は絶対にしてはいけません。

上記のように意図的な虚偽申告を行った場合でも、各個人の信用情報を調べる際に必ず嘘はバレます。

また、審査において誤字・脱字は意図的でないにしても虚偽情報となります。

誤字脱字によって正しい情報を提出することができていなければ審査落ちとなりますので提出前には何度も確認しましょう。

可能であれば、提出前に家族や友人に確認してもらうことをおすすめします。

2社以上のカードローンを同時に申し込まない

カードローン申込者の中には、複数のカードローンを同時に申し込んでしまう方がいます。

しかし複数のカードローンを一度に申し込む行為は、金融機関からの印象が悪いです。

クレジットカードやカードローンの申込履歴は、信用情報機関のデータ中にも登録されています。

審査担当者がデータを見た場合、「この申込者は金銭的にかなり困っている」と判断され、返済能力がないのではないかと疑われ審査落ちする可能性が高いです。

審査にも少なからず影響が出るので、1度に複数のカードローンを申し込むのは避けましょう。

基本的に、カードローンの申請は半年に1回ずつ行うのが無難です。

申込履歴の登録期間は約6ヵ月間で、登録から半年経過したデータは自動的に消去されます。

半年ごとに1社ずつ申し込んでいれば、審査への影響は最小限に抑えられるはずです。

30万円を借りる際は悪徳業者に注意しよう

闇金業者や高すぎる金利の提示による返済困難を防ぐためには、消費者金融からお金を借りる方法が安全です。

しかし、金融機関で30万円を借りる際にも次のような注意点があります。

●借り入れた30万円の返済遅延を防ぐ

⇒あらかじめ返済計画を立て、返済の目途とおおよその金利を把握する

●審査なしを謳う闇金業者に気を付ける

⇒大手消費者金融を利用したり、正規の消費者金融であるか検索する

●在籍確認に対応する必要がある

⇒大手消費者金融であれば職場や家族にバレない配慮がある

今すぐお金が必要な場合でも、金融機関からお金を借りる際の注意点を把握しておくことで支払い遅延のリスクや審査通過のコツを知ることができます。

特に30万円は高額ですので、借り入れるだけでなく返済するときのことも考えて借り入れることが重要です。

注意点をあらかじめ把握し、スムーズな借り入れと返済を心がけましょう。

返済計画を立てて支払い遅延を防ぐ

消費者金融から30万円を借りる際は、同時に返済計画を立てるようにしましょう。

消費者金融に限らず、お金を借りると必ず利息が付きます。

例えば30万円借りた場合は30万円ぴったり返済するのではなく、返済期間と利率をかけた利息が加算されますので、実質30万円以上用意する必要があります。

毎月の返済額が生活に影響のない程度の金額だとしても、返済期間が長ければ利息が加算されますのであらかじめ返済計画を立てましょう。

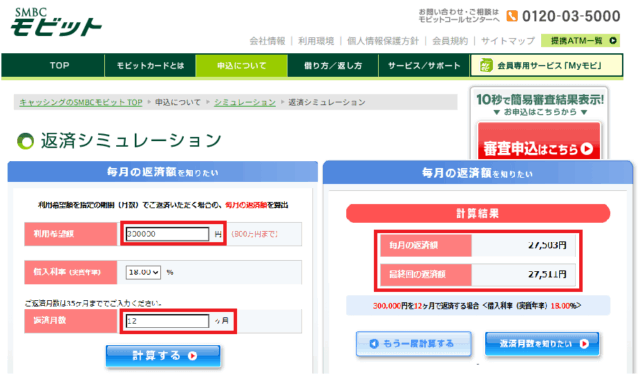

大手消費者金融では、公式ホームページから、返済シミュレーションをすることができます。

借入希望額と返済にかかりそうな時間を入れることでどのくらい利息がかかるかを計算してくれます。

上記のSMBCモビットの返済シミュレーションより、30万円の借入に対して利息が付き、結果330,044円を支払うことになります。

借入した30万円を返済するだけではありませんので、あらかじめ返済計画を立て、返済額と利息の合計を計算しておきましょう。

また大手消費者金融では、利息を抑えることができる「無利息期間」を導入している場合もあります。

返済額が大きい場合や返済に時間を要する場合は、無利息期間のある消費者金融を利用し少しでも支払額を抑えるようにしましょう。

審査なしのカードローンは利用しない

金融機関からお金を借りる際に「審査なし」を謳う消費者金融は悪徳業者の可能性が高いです。

違法な手段をとっている闇金業者は絶対に利用してはいけません。在籍確認の電話に対応する

正規の消費者金融の場合は、「貸金業法」によって必ず審査を行うことが義務づけられています。

まずは、利用予定の消費者金融が正式に登録されているか、登録貸金業者情報検索サービス登録貸金業者情報検索サービスで確認してみましょう。

闇金は今すぐお金が必要な人を対象に「審査なし」といった甘い誘い文句を使用します。

闇金からお金を借りてしまうと以下のようなことが起こり得ます。

・多額の手数料請求

・家族や勤務先にしつこい請求や恐喝

・多額の遅延損害金の請求

金融庁や警察庁も悪徳業者の利用を注意喚起しており、警察庁の公式ホームページでは闇金の手口や危険性が記載されています。

万が一、悪徳業者を利用してしまった場合は、まず消費者庁の相談窓口に相談してみましょう。

在籍確認の電話に対応する

カードローン審査を行う際、金融機関は必ず在籍確認を実施します。

◎在籍確認とは?

在籍確認とは、申込時に提出した申込者の勤務先や自宅にたいして、申込情報の真偽を確認する作業です。

提出された勤務先に実際に勤務していれば返済の見込みがありますが、虚偽の申告の場合や在籍確認できない場合は返済が不可能と判断されます。

金融機関から今すぐ30万円借りるには、在籍確認に対応して審査を完了させる必要があります。

30万円に限らず40、50万を借りる場合でも在籍確認は行われますが、在籍確認の電話に対応できなければ、審査通過は不可能です。

大手消費者金融や一部の中小消費者金融では書類提出によって在籍確認を実行できます。

以下は、各消費者金融の公式サイトで書類での在籍確認が可能である旨を明言しています。

| SMBC モビット |

|

|---|---|

| プロミス |

|

| セントラル |

|

| アコム |

|

| アイフル |

|

| レイク |

|

また、消費者金融の書類による在籍確認では以下のような書類の準備が必要です。

★本人確認書類

・運転免許証:有効期限内で顔写真付きのものが有効

・パスポート:有効期限内で顔写真付きのものが有効

・住民基本台帳カード:有効期限内で顔写真付きのものが有効

・健康保険証:勤務先が記載されているもの

・在留カード:外国籍の方で有効期限内のものが有効

★勤務先が確認できる書類

・給与証明書:直近2~3か月分のものが有効・氏名と勤務先の記載が必須

・厳選徴収票:最新のものが有効

・社員証:勤務先名、氏名、顔写真が記載されているものが有効

・雇用契約書:勤務先名と氏名が記載されているものが有効

・在籍証明書:勤務先が発行した、在籍を証明する書類

SMBCモビットの審査は原則電話連絡がないので在籍確認が不安な方におすすめです。

30万円を審査なしでは借りることはできません

金融機関からお金を借りる場合、たとえ融資金額が1万円のような少額だったとしても「審査なしで借りること」は不可能です。

30万円をすぐに借りたい気持ちはわかりますが、できるだけ確実に借りたいなら以下のポイントを念頭に、ローンに申し込むようにしましょう。

- 安全に借りたいなら、大手消費者金融カードローンに申し込む

- 住んでいる地域によっては中小の消費者金融を利用する方法もある

- 消費者金融などの貸金業者の融資では、「返済能力の有無」「信用情報機関のデータ」「年収の三分の一以下の借り入れ」の3つのポイントが重要

- どうしても審査なしで借りたいなら、生命保険の契約者貸付制度を利用したり国の支援制度を利用したりする方法もある

急がば回れではありませんが、急ぎでお金を借りたい場合でも、審査通過の条件を入念に確認してから申し込むのが大切ですね。