「借入とはいったい何?」

「仕組みや借入方法はどうなっている?」

資金不足でお金を借りたいと考えている人には、こうした疑問を抱えている人が多いかと思います。

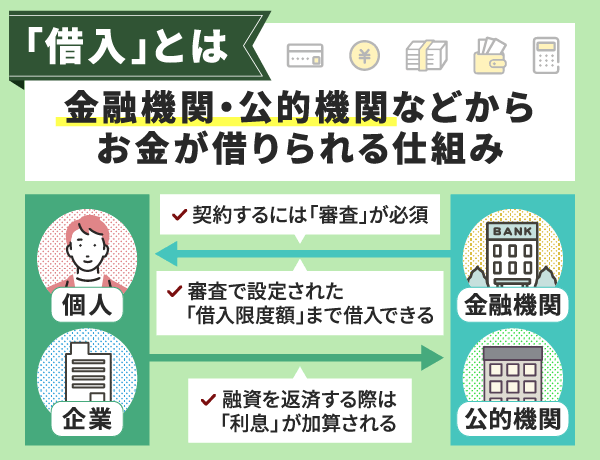

借入とは、金融機関や公的機関からお金を借りることです。

借入先から受け取った資金は、いろいろな目的に活用できます。

| 主な借入方法 | 借入先 |

|---|---|

| カードローン | 銀行・ネット銀行 |

| クレジットカードの キャッシング枠 |

国や自治体などの 公的機関 |

| フリーローン | 信販会社 クレジットカード会社 |

| 目的別ローン | 消費者金融 |

| 公的融資制度 |

ここでは、借入とはどんな仕組みで特徴があるのかわかりやすく解説します。

借入方法・借入先についても解説するので、利用しようか迷っている人はぜひ参考にしてみてください。

この記事でわかること

- 借入の仕組みと共通する3つの特徴

- 5種類の借入方法と、それぞれのメリット・デメリット

- 借入を申し込むことができる4つの借入先

目次

借入とはどのように利用すればいい?主な仕組みと3つの共通点

借入とは金融機関・公的機関などからお金が借りれるサービスで、さまざまな種類があります。

ただし、基本的な仕組みはどのサービスもほぼ同じです。

申し込みから借入までの仕組みは、以下のようになっています。

- 申し込みを行う

- 審査が行われる

- 審査完了後、審査結果が届く

- 契約手続きを行う

- 契約完了後、お金を借りる

- 後日、融資を返済する

ただし貸付条件などは、各金融機関ごとに異なるのが一般的です。

借入で失敗しないためにも、申込前は内容をよく確認しておきましょう。

また借入には、以下のような共通した特徴があります。

・契約するには「審査」が必須

・審査で設定された「借入限度額」まで借入できる

・融資を返済する際は「利息」が加算される

借入とはどんなものか気になる人は、よく内容を確認しておいてください。

ここでは、それぞれの特徴について詳しく解説します。

借入を行うには必ず「審査」を受けなければいけない

借入とは、審査を通過できた人だけが利用できるサービスです。

お金の貸し借りを取り扱う企業・金融機関は、「貸金業法」によって返済能力の調査が義務づけられています。

・返済能力調査を義務付け(貸金業法第13条第1項)

・年収の3分の1を超える貸付けの禁止(いわゆる総量規制。同法第13条の2)。

・貸付金額が合計50万円を超える場合、年収証明の提出義務(同法第13条第3項)。

申込者の属性情報・信用情報などを確認し、過剰貸付を防ぐことが審査の役割です。

こうした取り組みは、金融機関や公的機関でも採用されています。

審査なしで借入を行うことはできません。

また借入を行う際、貸主側は信用情報機関に情報を共有する必要があります。

貸金業者による情報提供、信用情報の照会及び指定信用情報機関間の情報交流を義務付け

信用情報機関と情報交流を行い、多重債務を抑制することも審査の重要な役割です。

借入を申し込む時は、必ず審査が行われることをよく覚えておいてください。

審査で設定された「借入限度額」まで借入できる

借入の上限額は、審査の結果内容に応じて決定されます。

借入限度額を決定する際、判断材料として考慮されるのは以下の3つです。

・申込者の年収

・他社での借入残高

・過去契約した金融商品の返済実績

審査を通過できたとしても、希望通りのお金を借りれるとは限りません。

ちなみに貸金業者から借入する場合、限度額は年収の1/3までです。

この上限は、「総量規制」という制度によって定められています。

具体的には、貸金業者からの借入残高が年収の3分の1を超える場合、新規の借入れをすることができなくなります。

引用:貸金業法のキホン|金融庁

年収1/3以上の借入を希望すると、審査で不利になる可能性が高いです。

借入を利用したいと考えている人は、希望額を高く設定しすぎないように注意してください。

融資を返済する際は「利息」が加算される

借入によって得たお金は、利息と一緒に返済する必要があります。

返済時の利息は、以下の計算式で算出することが可能です。

・借入残高×適用金利÷365×借入日数=利息

借入日数が長くなるにつれ、利息もその分増えていきます。

たとえば年18.0%で借りた10万円を30日後に完済する場合、利息額は以下の通りです。

| 利息額 | 返済総額 |

|---|---|

| 100,000×18.0%÷365×30 =約1,480円 |

100,000+1,480 =約101,480円 |

利息が心配な人は、申込前に利息がいくらかかるか計算しておきましょう。

ちなみに借入する時の上限金利は、年20.0%までと利息制限法で決められています。

◯元本の金額が10万円未満のときの上限金利 → 年20%

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%

正規の金融機関・公的機関であれば、金利が年20.0%を超えることはありません。

借入にはどんな種類がある?5つの借入方法

借入は大きく分けて、5つの方法に分類されます。

それぞれの種類は、以下の通りです。

- カードローン

- クレジットカードのキャッシング

- フリーローン

- 目的別ローン

- 公的融資制度

それぞれの借入方法は、独自のメリット・デメリットを持っています。

借入を申し込む予定の人は、自身の目的に合った方法を探してみてください。

ここでは、それぞれの借入方法について詳しく解説します。

カードローン|限度額内であれば何度でも借入できる

| カードローンのメリット | カードローンのデメリット |

|---|---|

| 担保・保証人なしで 借入できる |

金利が高い (年18.0%程) |

| Web取引に対応できる | 借り過ぎリスクがある |

| 借入限度額内なら 何度でも利用できる |

長期間の借入に不向き |

カードローンとは、回数制限なしで利用できる個人向け融資サービスのことです。

大半のカードローンはWeb申込に対応しており、スマホですぐ申し込みできます。

借入限度額の範囲内であれば、何度でも借入・返済を行うことが可能です。

ただし他の借入方法に比べて、カードローンの適用金利は高めに設定されています。

カードローンでの借入を考えている人は、申込前に必ず金利を確認しておいてください。

クレジットカードのキャッシング枠|手持ちのカードですぐ現金が引き出せる

| キャッシングのメリット | キャッシングのデメリット |

|---|---|

| 即日借入に対応できる | 審査に時間がかかる ケースもある |

| 全国のATMで利用できる | 金利が高い (年18.0%程) |

| 海外でも借入できる | 限度額は低い (100万円程) |

クレジットカードのキャッシング枠とは、手持ちのカードで借入が行える機能です。

カードにキャッシング枠が設定されていれば、最短即日でお金が借りられます。

近くに銀行・コンビニATMがあれば、原則24時間いつでも取引することが可能です。

ただし、キャッシング枠を付帯する時は審査が必要となります。

申し込む時間帯によっては、当日中に審査が完了しない場合もあるので注意しましょう。

クレジットカードのキャッシングで借入したい人は、カードにキャッシング枠が付帯されているか一度確認しておいてください。

フリーローン|借入した資金を原則自由に活用できる

| フリーローンのメリット | フリーローンのデメリット |

|---|---|

| 金利が低い (年14.0%程) |

追加借入ができない |

| お金の借り過ぎを 防げる |

審査に時間がかかる (最短で1週間程) |

| 返済管理が簡単 | 再契約する場合は 新規申込が必要 |

フリーローンとは、契約時だけ借入可能な個人向け融資サービスのことです。

借入できるのは1回のみで、借入後はお金の返済に専念できます。

カードローンのように追加借入ができない分、お金の借り過ぎを予防することが可能です。

ただしフリーローンの場合、審査完了までには最短でも1週間かかります。

審査結果が届くまで1週間以上かかるケースもあるため、即日融資には不向きです。

フリーローンで借入する予定の人は、なるべく早めに申し込みを行っておいてください。

目的別ローン|カードローンよりお得な金利で利用できる

| 目的別ローンのメリット | 目的別ローンのデメリット |

|---|---|

| 金利が低い (年10.0%程) |

1つの目的にしか 資金を使えない |

| 目的に合わせて 契約商品を選べる |

追加借入ができない |

| 高額借入にも 対応できる |

審査に時間がかかる (最短で1週間程) |

目的別ローンとは、融資の使用用途が限定されている融資サービスです。

住宅ローンやマイカーローンなど、各金融機関ごとにさまざまな商品が用意されています。

審査には時間がかかりますが、他の借入方法よりもお得な金利で借りることが可能です。

ただし目的別ローンで借入した資金は、指定された用途にしか使えません。

審査完了まで最短でも1週間程かかるうえ、申込時に提出する書類数も多いです。

目的別ローンを使って借入したい人は、申込前に必要書類や貸付条件などをよく確認しておいてください。

公的融資制度|食費や学費などの生活資金を借入できる

| 公的融資制度のメリット | 公的融資制度のデメリット |

|---|---|

| 金利が低い (年3.0%程) |

提出する書類数が多い |

| 一部の制度は 無利子で借入できる |

審査に時間がかかる (最短で1ヵ月程) |

| 収入の少ない人でも 申請できる |

窓口での手続きが必要 |

公的融資制度とは、国や地方公共団体などからお金が借りられる制度です。

銀行などの金融機関よりも金利が低く、一部の制度は無利子で借入できます。

貸付条件さえ満たしていれば、低所得世帯・高齢者世帯などで生活する人でも申込可能です。

ただし公的融資制度の審査は厳しく、審査に最短でも1ヵ月程かかります。

申込時の提出書類も多く、契約成立までのハードルは高いです。

公的融資制度で借入する予定の人は、今すぐ申し込みを行っておいた方が良いでしょう。

借入とはどの金融機関で利用できる?4つの借入先

融資の借入は、4つの金融機関で申し込みできます。

借入先となる金融機関は、以下の通りです。

- 銀行・ネット銀行

- 国や自治体などの公的機関

- 信販会社・クレジットカード会社

- 消費者金融

どの金融機関で借入するかによって、得られるメリットは異なります。

借入先をこれから決める人は、特徴をよく見比べてみてください。

ここでは、それぞれの金融機関について詳しく解説します。

銀行やネット銀行|銀行ならではの金利で借入できる

・お得な金利で借入できる

・Web申込に対応している

・借入限度額が高めに設定されている

銀行やネット銀行は、年14.0%程の金利で借入できる金融機関です。

大半の銀行・ネット銀行がWeb申込を導入しているため、来店せずに申請できます。

契約内容によっては、多額のお金を借入することも可能です。

・即日融資に対応できない

・申込条件が厳しい

・返済が長期化しやすい

ただし銀行・ネット銀行の場合、即日契約はできません。

審査結果が確認できるのは、最短でも翌日以降となっています。

銀行やネット銀行での借入を考えている人は、即日融資に対応できないことをよく覚えておいてください。

国や自治体などの公的機関|保証人がいれば無利子で契約できる

・保証人がいると無利子で借入できる

・返済期間が長めに設定されている

・審査落ちの経験がある人でも申請できる

国や自治体などの公的機関は、貸付制度を無利子で申請することが可能です。

保証人・担保なしの場合でも、年3.0%程の金利で借入できます。

返済期間が長めに設定されているので、長期間の借入を希望する人におすすめです。

・審査完了まで1ヵ月程かかる

・申込時に複数の書類が必要

・窓口での申込が必要

ただし公的機関の審査は厳しく、審査結果が届くまでに1ヵ月程かかります。

公的機関の窓口で申込手続きを行う必要があるため、面倒な手続きを省きたい人には不向きです。

国や自治体などから借入したい人は、一度近くの公的機関に相談を行ってみてください。

信販会社・クレジットカード会社|最短即日で契約できる

・カードローンなら最短即日で借入できる

・申込条件が簡潔で申請しやすい

・海外でも利用可能な商品がある

信販会社・クレジットカード会社は、最短即日で契約できる金融機関です。

カードローンであれば、申込日当日に審査を完了できます。

クレジットカードのキャッシングなら、海外ATMで借入することも可能です。

・平均金利が年18.0%と高い

・審査に1週間程かかる場合もある

・借入限度額が低めに設定されている

ただし信販会社やクレジットカード会社の平均金利は、年18.0%程と高めになっています。

利息もその分増えやすいため、長期間の借入を行う際は注意が必要です。

信販会社・クレジットカード会社での借入を検討している人は、申込前に金利を必ず確認しておいてください。

消費者金融などの貸金業者|最短60分程で借入できる

・最短60分程で即日融資できる

・大半の会社がWeb申込に対応している

・カードレスで借入できる

消費者金融は、最短60分程で審査が完了する金融機関です。

カードローンの場合、Web・アプリですべての手続きを完結できます。

ネットバンキングなどを活用すれば、カードレスで借入・返済を行うことも可能です。

・お金の借り過ぎが発生しやすい

・平均金利が年18.0%と高い

・返済を滞納すると信用情報に傷がつく

ただし消費者金融は気軽に申し込みできる反面、お金の借り過ぎに注意が必要です。

無計画に利用すると謝金がどんどん増え、返済できなくなるリスクがあります。

消費者金融での借入を考えている人は、申込前にしっかり返済プランを立てておいてください。

借入についてよくある3つの質問

借入とはどんなサービスか気になる人は、よくある質問もしっかりチェックしておきましょう。

借入についてよくある質問で多いのは、以下の3つです。

- 借入とローンの違いは何?

- クレジットカードは借入に含まれる?

- 奨学金や住宅ローンなどがある人でも借入できる?

質問に対する回答を確認しておけば、借入の仕組みや特徴がよりわかりやすくなります。

気になる人は、よく内容を確認しておいてください。

ここでは、それぞれの質問に対する回答を紹介します。

借入とローンの違いは何ですか?

借入とローンの違いは、対象となる商品の範囲にあります。

わかりやすく解説すると、以下の通りです。

・借入とは

「お金を借りる行為」すべてを指す言葉です。

ローンだけでなく、銀行融資などの商品もすべて借入に該当します。

・ローンとは

金融機関が提供する、「特定の金融商品」だけを指す言葉です。

住宅ローンや教育ローンなどの商品が、ローンに該当します。

銀行融資などのお金を借りる商品は、すべて「借入」に当てはまります。

いっぽう「ローン」に当てはまるのは、カードローンや住宅ローンなどの商品だけです。

どちらもお金を借りるという点では、それほど違いはありません。

借入とローンの違いが気になる人は、この違いをよく覚えておいてください。

クレジットカードは借入に含まれますか?

クレジットカードの場合、キャッシング枠は借入に含まれます。

キャッシング枠はカードの付帯機能であり、ATMからお金を借りられるサービスです。

借入とはお金を借りる行為すべてに当てはまるため、クレジットカードのキャッシングも対象となります

ただし、ショッピング枠は対象外です。

ショッピング枠で決済した料金は「後払い」に該当するため、借入とは違う扱いとなります。

ショッピング枠を利用していても、審査に影響が生じることはありません。

奨学金や住宅ローンなどがある人でも借入はできますか?

奨学金や住宅ローンなどがある人でも、借入はできます。

奨学金や住宅ローンなどの商品は、総量規制の対象外です。

返済途中であっても、審査さえ通過できれば追加でお金が借りられます。

ただし借入とは、奨学金・住宅ローンにも当てはまる表現です。

借入期間や返済回数などの情報は、すべて信用情報に登録されています。

そのため返済が滞っていると、審査で落とされる可能性が高いです。

奨学金や住宅ローンを利用中でも借入したい人は、まず融資の返済に専念してください。

まとめ:借入は資金不足などで困った時に役立つサービス

借入とは、金融機関からお金を借りることを表す言葉です。

主な仕組みはどの金融機関でもほぼ同じであり、以下の共通した特徴があります。

・契約するには「審査」が必須

・契約後は「借入限度額」まで借入できる

・返済する際は「利息」が加算される

借入を行う人は、これらの仕組み・特徴をよく理解しておきましょう。

また借入方法には以下の5つがあり、目的や用途に合わせて契約先を選択できます。

・カードローン

・クレジットカードのキャッシング

・フリーローン

・目的別ローン

・公的融資制度

借入先は4つあり、各金融機関ごとに異なる特徴があります。

以下の金融機関をよく見比べて、慎重に借入先を選ぶことが大事です。

- 銀行・ネット銀行

- 国や自治体などの公的機関

- 信販会社・クレジットカード会社

- 消費者金融

これから借入を利用しようと考えている人は、この記事で解説した情報をぜひ参考にしてみてください。