「お金を借りたいけど審査に通るか不安…」

「審査に落ちる理由って何だろう?」

今すぐお金が必要で消費者金融を利用したいのに、なかなか審査に通過できない人も多いかと思います。

結論、お金を借りる際に審査に通らない理由としては、安定した収入がない場合や信用情報に傷があり返済能力に問題があると判断された場合があげられます。

しかし、審査に落ちた経験がある方でも、収入状況や信用情報を改善したり、期間を空けることで審査に通過できるかもしれません。

過去に審査落ちの経験があっても、現在審査条件を満たし状況の改善をすれば審査に通過できます。

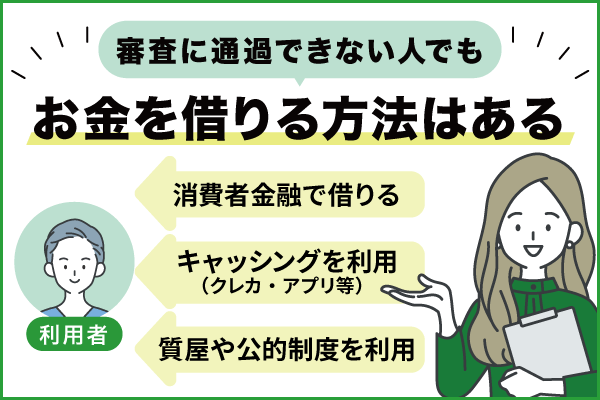

審査に通らず金融機関でお金を借りられない場合は、質屋の活用や国の扶助制度、クレジットカードのキャッシング枠を利用して、審査不要で資金を得られる方法を検討するようにしましょう。

消費者金融では、現在の状況や返済能力を総合的に判断して審査を行っています。

中でも大手消費者金融は安心して審査を受けられるサービスが充実しているのでおすすめです。

大手消費者金融がおすすめな理由

- 事前診断で審査前に借入可否がわかる

審査落ちの履歴を作らずに借入可否がわかるので、信用情報に傷がつきにくい - 審査通過率を公表している借入先がある

申込み数に対して審査に通過している人の割合が多い - 大手消費者金融なら審査結果がスグに分かる

審査結果がすぐにわかり即日融資が可能なので今すぐ借入可能

消費者金融の審査に通らない理由として、過去の支払遅延などにより信用情報に問題が生じている可能性が挙げられます。

しかし審査に落ちた場合でも、他社の消費者金融であれば審査に通過できるかもしれません。

信用情報に傷がつく前に、まずは事前診断で借り入れ可能な消費者金融を見つけましょう。

レイクの事前診断は『1秒!』

レイクは借入可否がわかる1秒診断があります。

まずは審査に通過できるか確かめるため借入診断を行いましょう。

レイクは、WEB申込で対応しており、初回契約時に限り無利息期間が適用されます。

レイクの1秒診断をやってみる

以下の診断で審査落ちの経験がある方でも期待が持てるおすすめ消費者金融を調べられるので試してみて下さい。

審査に通るか不安な方も

まずはお試し診断!

以下のカードローンでまずはお試し借入!

| 融資時間 | web申込で最短20分 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です 一部金融機関および、メンテナンス時間等を除きます |

|---|---|

| 実質年率 | 4.5%〜18.0% ※貸付利率はご契約額及びご利用残高に応じて異なります |

| 借入限度額 | 500万円 |

| 利用可能 コンビニ |

おすすめのポイント

- Webで最短20分融資・最短即日融資も可能!

- Webで初めての申込なら365日間または60日間無利息

SMBCグループSMBCモビット

| 融資時間 | 最短15分融資 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

|---|---|

| 実質年率 | 3.00%〜18.00% |

| 借入限度額 | 1万円~800万 |

| 最小返済額 | 1,000円 |

| 利用可能 コンビニ |

おすすめのポイント

- WEB完結で電話・郵送なしに対応!

- 公式HPより事前に簡易診断が可能!

- 即日融資可能!スマホから本審査まで完結!

SMBCグループプロミス

| 融資時間 | 最短3分 |

|---|---|

| 実質年率 | 4.5%〜17.8%※² |

| 借入限度額 | 1万円~500万※² |

| 最小返済額 | 1,000円 |

| 利用可能 コンビニ |

おすすめのポイント

- 即日融資に対応!・最短3分で審査可能!

- プロミスは初めての利用に限り30日間利息0円!

- 365日24時間・土日もWEB申し込み可能!

この記事がおすすめな人

- 何度も審査に落ちているがお金が必要な人

- 過去に審査に落ちた経験があり、再度審査を受けたい人

- 審査に通らない理由を知って次回の審査対策をしたい人

- 審査に通過できるか不安な人

ただし、過去の借入で返済を遅延した経験がある人はブラックリストに登録されている可能性があります。

この記事では、ブラックでもお金を借りるために「状況の改善方法」も併せて紹介していますので「お金を借りたいが審査に通らない」とお悩みの方はぜひ最後までご覧ください。

目次

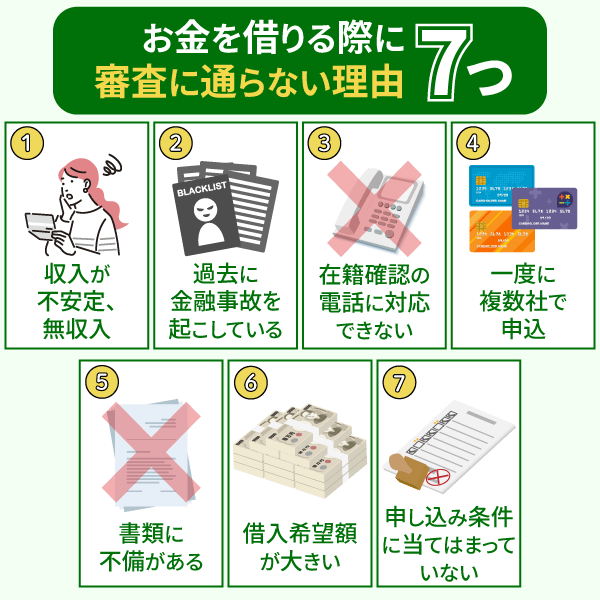

お金を借りる際に審査に通らない理由7つ

なかなか審査に通過できない人は、審査に落ちる理由を知って改善に努めるようにしましょう。

お金を借りたいのに審査に通らない人は以下の理由に該当していることが考えられますので、確認してみて下さい。

審査に通らない理由と改善策

| 審査に通らない理由 | 詳細 | 改善策 |

|---|---|---|

| 収入が不安定だから | 収入が不安定な人が融資を受けても 返済できるかが不確かなため |

安定した収入を証明できる ような職に就く |

| 過去に金融事故を 起こしているから |

過去に滞納していた場合、今回の借入でも 滞納の可能性があると判断される |

信用情報が回復するまで 新たな申し込みを控える |

| 在籍確認に対応 できなかったから |

提出した勤務先に在籍し、 安定した収入を得ているかを確認 |

勤務先情報を正確に記載し、 在籍確認があることを予め職場に伝えておく |

| 一度に複数のローンを 申込んだから |

同時に複数申し込みをすると 相当お金に困っていると判断 |

申し込みは1社ずつ 期間を空けて行う |

| 誤った情報で 申込んでいたから |

情報はすべて管理されているため、 正しい内容で申込を行う |

入力内容をよく確認して 申し込みする |

| 借入希望額が 大きいから |

高額借りようとすると返済能力が追い付かず 返済できなくなるため |

総量規制に従い、 適切な金額を希望する |

| 申し込み条件に 当てはまらないから |

申し込み条件に当てはまっている ことは大前提であるため。 当てはまらない場合は審査対象外 |

申込予定の消費者金融の 申込条件を確認しておく |

審査に通過するためには信用情報に傷がないことと申し込み条件に当てはまっていることが重要です。

上記の審査に通らない理由に1つでも当てはまる場合は審査落ちの可能性が高くなるため、状況の改善を第一に行うようにしましょう。

それでも審査が不安なら、前もって借入可否がわかる事前診断がある借入先だと安心です。

たった3問質問に答えるだけで

借入の可能性を確認することができるため

審査が不安な方は試してみてください。

| 消費者金融 | おすすめ ポイント |

申込条件 | 審査 スピード※ |

在籍確認の有無 | 審査通過率 | 無利息期間 |

|---|---|---|---|---|---|---|

| レイク |

1秒診断で 借入可否を事前判断!詳細は こちら |

満20歳~70歳以下・ 安定収入がある |

最短15秒 ※2 |

電話連絡なし※1 |

非公開 | 365日間※4 |

| SMBCモビット |

お借入診断で 申込の不安軽減 詳細は こちら |

満20歳~74歳の 安定収入があること |

最短15分 | WEB完結なら 電話連絡なし |

非公開 | なし |

| プロミス |

約3人に1人が 審査通過! 詳細は こちら |

18~74歳の 本人に安定した収入のある方 |

最短3分※ | 原則 電話連絡なし |

43.9%※3 | 最大 30日間 |

注釈

※申込時間や審査状況によりご希望に添えない場合がございます。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※1:在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※2:お申込み完了後、最短15秒で審査結果を表示

※3出典:SMBCコンシューマーファイナンス月次営業指標(2024年3月期)

※4:初めてのご契約

※4:Webでお申込み・ご契約、ご契約額が50万円以上で

※4:ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

では、早速お金を借りたいのに審査に通らない理由について以下で詳しく解説していきます。

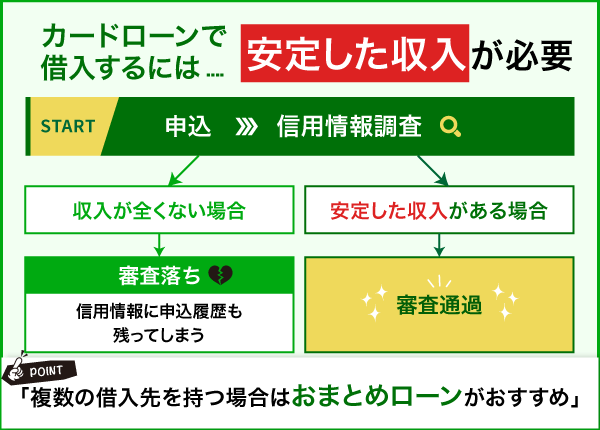

収入が不安定または無収入だから

収入が不安定または無収入の場合、お金を借りても返済できないなど以下のような理由からカードローンの審査には通過できません。

- 返済が困難

- 貸し倒れを防ぐ

- 法律で決まっている

収入が不安定・無収入の人にお金を貸しても返済が困難になります。

貸付額が返済されないことに加えて、利用者は遅延損害金や金利でどんどん返額が増えていきますので初めから貸付できません。

また、転職回数が多い人も貸し付け対象外となる可能性が高いです。

返済能力のない利用者にお金を貸して、万が一返済されなかった場合は消費者金融も倒産となります。

返済能力があり、貸したお金が帰ってくる見込みのある人にしか貸し付けてくれないのは当然のことです。

無職の場合、収入が0円なので借入可能額も0円です。

上記のように、銀行や消費者金融が提供しているカードローンは一定期間安定した収入がある方しか申し込めません。

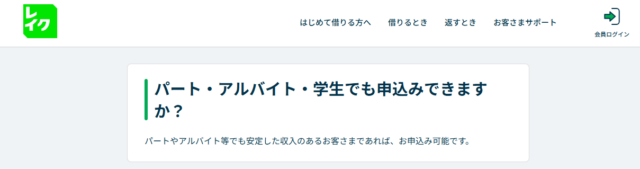

アルバイトやパート・派遣社員などの非正規雇用でも、安定した収入があり希望額が現実的であれば審査に通る可能性は高いです。

- レイク

- SMBCモビット

- プロミス

収入がない状態でカードローンに申し込むと、審査に落ちるだけでなく申込履歴が信用情報に残ります。

他の消費者金融での申込や、他のローンを組む際に「この申込者は審査落ちの経験がありお金に困っている」と判断され審査に落ちやすくなります。

そのため、カードローンの申し込みは基本的に半年に1社ずつ行うのが望ましいとされています。

収入がない場合はまずカードローンを申し込む前に、安定した収入が得られる仕事に就くことが大事です。

安定した収入が数カ月ある方は、審査に通るチャンスがありますので自身の状況に合った選択をしましょう。

以下では、状況別で適切な対応方法をまとめていますので、参考にしてみてください。

状況別の対応方法

| 状況 | 対応方法 |

|---|---|

| これからカードローンへの申込を 考えている方 |

申込は半年に1社ずつ行う |

| 複数の借入先がある方 | おまとめローンを活用する |

| 安定した収入がない方 | まずは安定収入が得られる仕事に就く (パート・アルバイト可) |

| 借入希望額を 高額にしている方 |

必要最低限の希望額のみで申し込む |

希望額が30万円以下でも審査が必要なのか解説している記事はこちら

▶30万円を審査なしで借りられる?30万円の借入審査の条件とは?

過去に金融事故を起こしているから

消費者金融の審査では信用情報に傷がついていないことが審査通過条件です。

よって、金融事故の経験がある場合は、完済する見込みや信用がないと考えられる点から審査落ちに繋がります。

過去に金融商品の返済を滞納・延滞したことがある方は、信用情報の中に金融事故情報が記録されます。

★信用情報とは?

信用情報とは、クレジットやローンなどに関する履歴や申込内容を記録したものです。

申込情報・クレジット情報・利用記録が主に記録されています。

『延滞なく返済している=信用できる』

『過去に長期延滞や自己破産=リスクが高い』と判断されます。

- 申込情報

- クレジット情報

- 利用記録

主に、『氏名・生年月日・電話番号・申込内容』などの記録がされています。

クレジットやローンの契約時に申し込みを受け付けた金融機関が、審査のために信用情報機関に照会しその際に自動的に登録されます。

利用状況、残高、ローンを組んだ契約内容に加えて、本人識別情報と支払い遅延の有無も記録されています。

個人情報のほかに、貸金業者が信用情報を確認した日や確認した目的・会社名が日記録されるため、一度に複数社の申し込みを行うとバレます。

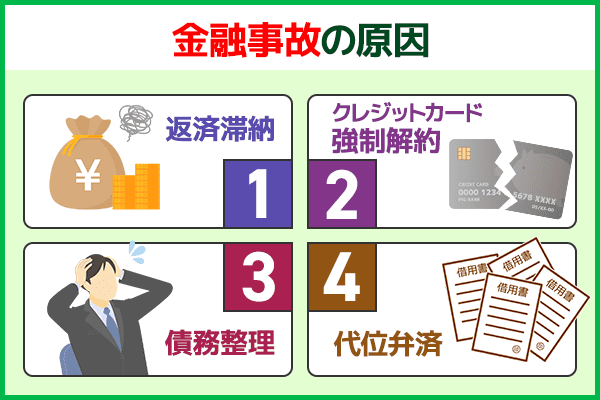

以下は、金融事故情報が記録される4つの主な原因です。

下記のような金融事故を起こしたことがある方は審査前に必ず現在の信用情報を確認しましょう。

・クレジットカードやカードローンなどの返済を2カ月以上滞納した時

・クレジットカードが強制解約された時

・債務整理(任意整理、自己破産、個人再生)を行った時

・代位弁済(保証会社の代理返済)を行った時

・携帯電話や公共料金(電気代、ガス代)の支払いを滞納した時

審査時に金融事故が見つかると、確実に審査落ちしてしまいます。

そのためカードローンを申し込む際は、事前に現在の信用情報を確認しておきましょう。

信用情報は、以下の信用情報機関で確認することができます。

| JICC:日本信用情報機構 | 消費者金融を中心としたさまざまな消費者金融が加盟 |

|---|---|

| CIC:株式会社CIC | 消費者金融やクレジットカード会社が加盟 |

| KSC:全国銀行個人信用情報センター | 銀行系の金融機関が加盟 |

各信用情報機関の保有情報

- JICC:日本信用情報機構

借り入れや返済の履歴・債務整理の記録

▶契約日、借入額、返済状況・延滞 - CIC:株式会社CIC

クレジットカードの利用・延滞・強制解約

▶返済履歴、分割払い、携帯料金など - KSC:全国銀行個人信用情報センター

ローンの契約状況・自己破産などの情報

▶住宅ローン、カードローン、代位弁済

各信用情報機関の情報登録機関

| 事故情報の内容 | CICの登録期間 | JICCの登録期間 | KSCの登録期間 |

|---|---|---|---|

| 61日以上の延滞 | 5年 | 1年 | 5年 |

| 3か月以上の連続延滞 | 5年 | 5年 | 5年 |

| 強制解約 | 記録なし | 5年 | 5年 |

| 債務整理 (任意整理・特定調停 等) |

5年 | 5年 | 5年 |

| 自己破産 | 7年 | 5年 | 10年 |

| 代位弁済 | 記録なし | 5年 | 5年 |

信用情報機関に登録された金融事故情報は、登録期間を満たすと自動的に消去されます。

過去に審査落ちや金融事故があった方でも、時間が経過し金融事故情報が削除されていれば審査に通過できる可能性が高くなります!

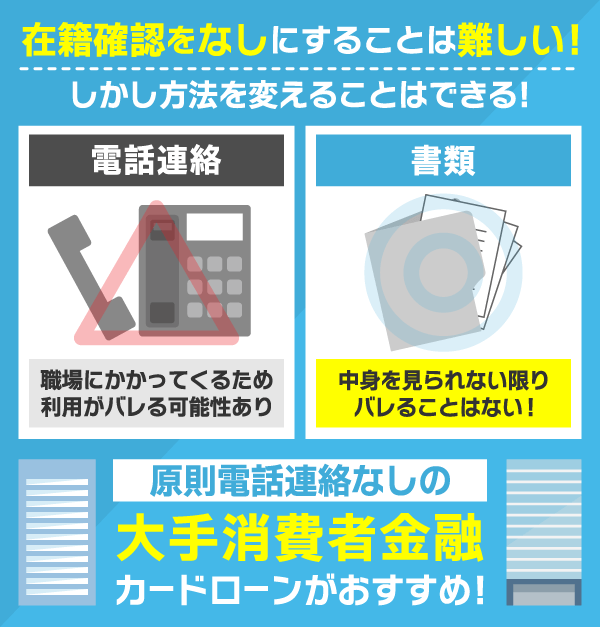

在籍確認の電話に対応できなかったから

★在籍確認とは?

在籍確認とは、申込者が提出した書類に記載の職場に本当に在籍しているかを確認することです。

職場に在籍していることは、安定した収入があることの証明になります。

しかし、在籍確認に対応できない場合は、職場に在籍していないと判断されるとともに安定した収入を得ていないと判断され審査落ちします。

よって、審査に無事通過するためには、在籍確認への対応が必須となります。

貸金業者は、過剰融資を防ぐために申込者の返済能力を事前調査することが義務づけられていますので必ず在籍確認がされます。

■貸金業法上の規則

・返済能力調査を義務付け

・年収の3分の1を超える貸付の禁止(総量規制)

・貸付金額が合計50万円を超える場合、年収証明の提出義務

引用:与信審査の厳格化について(貸金業者)|法務省

在籍確認の電話に対応しなかった場合、申請者の勤務実態が証明できないため審査落ちの要因となります。

ただし在籍確認の電話がきても、必ず申込者本人が出る必要はありません。

電話をとった人が以下のような在籍していることが分かる回答をすれば、在籍確認は完了となります。

- ◎在籍確認が完了する

- ✖在籍確認が完了しない

・○○は外出中で不在となります。

・○○は本日休暇となっております。

・○○というものは当社に在籍しておりません。

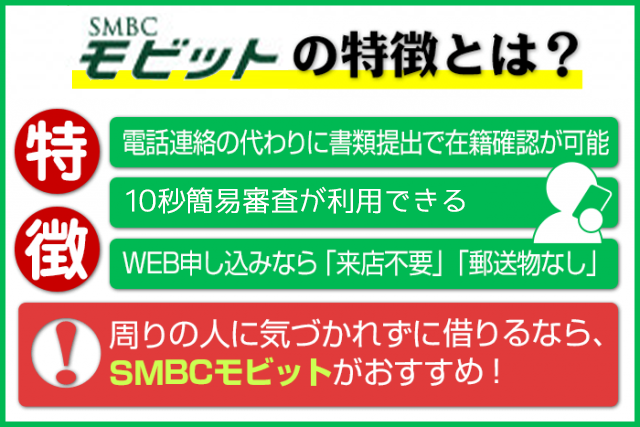

大手消費者金融では、原則電話なしで在籍確認を行うことが可能です。

職場への在籍確認の電話によって借入がバレたくない人には書類で在籍確認を行う大手消費者金融がお勧めです。

- レイク

- SMBCモビット

- プロミス

在籍確認が不安な人は、原則職場への電話連絡なしのカードローンを選ぶのも一つの方法です。

中でもSMBCモビットはWEB完結なら原則電話連絡なしで在籍確認が行われます。

原則郵送物なしですので、周囲にバレずにお金を借りたい人はぜひ利用を検討してみて下さい。

一度に複数社でローンを申込したから

カードローンの審査に落ちる理由の一つに、申込ブラックとみなされることがあります。

★申込ブラックとは?

申込ブラックとは、短期間に複数のローンやクレジットカードに申し込みをしたため、信用情報上の印象が悪くなり審査に落ちやすくなる状態を指します。

お金を貸しても返済能力がないだろうという理由から、審査落ちする可能性が高くなります。

カードローン審査で落ちたくないのであれば、申込手続きは1社ずつ行うのが適切です。

貸金業法によって、借入は収入の3分の1までと借入額が決まっているため、カードローンの契約数を増やしても借入限度額が増えるわけではありません。

Q2-4.複数の貸金業者から借入れがあります。1社からの借入れが年収の3分の1を超えなければよいのですか?それとも、すべての借入れの合計が年収の3分の1を超えないことが必要ですか?

A2-4.複数の貸金業者から借りている場合、全ての貸金業者からの借入れの合計が、年収の3分の1以内であることが必要です。

引用:貸金業法Q&A|金融庁

もし、複数の借入先がある方はおまとめローンの利用を検討してみてください。

しかし、カードローンの審査と同様に絶対通るおまとめローンは存在しないことも知っておきましょう。

カードローンの新規申込を行う場合、複数の申し込みはなるべく避けてください。

申込の際に誤った情報を記入していたから

カードローンや各種ローンの審査に通らない理由の一つに、申込内容の不備や虚偽の記載があります。

金融機関は申込内容をもとに、信用情報機関から取得したデータや提出書類との整合性を確認します。

特に以下の項目は、審査の判断材料となる情報ですので誤りのないように注意が必要です。

★年収や勤務先情報の誤り

・旧社名や略称を記載しないように注意!

・在籍確認の際に社名がわからず審査落ちの原因になる

★年収を多く提出する

・総量規制による限度額の規制から、年収を多く申告しないように注意!

・収入証明書を提出の際に実際の収入がわかるので差があると信頼が低下

★他社借入を少なく申告

・すべての借り入れ状況は信用情報によって管理されているため嘘はバレる!

・借入可能な状況でも嘘がわかると審査落ちするため正確な情報の提出が必須

とくに初めて申し込む方は、入力に不慣れなため、無意識のうちに誤った情報を記載してしまうことが少なくありません。

このようなトラブルを避けるためにも、申込内容を送信する前に、必ず一度すべての項目を見直しましょう。

提出書類も含め、最新かつ正確な情報であることが大切ですので誤記や虚偽の申告のないように慎重に申込を行ってください。

また、提出書類は過去のものではなく、最新の書類を提出することが望ましいです。

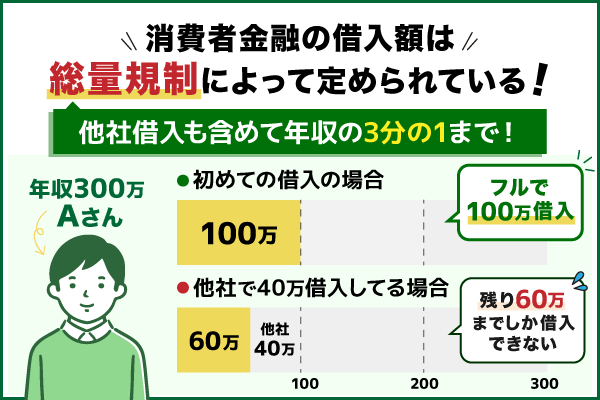

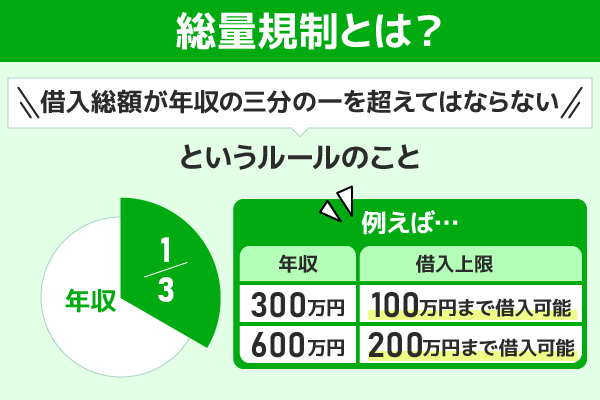

借入希望額が大きいから

カードローンの審査に落ちる理由に、申込者の借入希望額が返済能力を超えていると判断されることがあります。

消費者金融での借入限度額は「総量規制」によって定められています。

★総量規制とは?

総量規制とは、すべての借入額合計を収入の3分の1にする必要があることを意味します。

他社借入も含めて収入の3分の2までにする必要がありますので、収入の3分の1を超えての借入は希望できません。

(例)年収300万円の人は、最大100万円までの借り入れが可能です。

仮に審査の際に200万円を希望しても不可能なため審査落ちしてしまいます。

金融機関は申込者の年収、他社からの借入状況、職業の安定性など複数の要素をもとに「返済できる範囲の金額かどうか」を審査します。

借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です。

引用:日本貸金業協会|お借入れは年収の3分の1までです

希望額がこれらの基準を超えている場合、信用リスクが高まると見なされ融資を見送られるケースがありますので注意しましょう。

申込条件を満たしていないから

審査に通過できない理由として、申込者が各金融機関が定めた申し込み条件を満たしていないことが挙げられます。

申込条件には、年齢や収入、雇用形態、居住年数など、さまざまな項目があります。

これらの条件に外れている場合は審査対象とならず審査落ちとなりますので、申し込み条件に当てはまる方のみ申し込むようにしましょう。

特にインターネット上では「誰でも借りられる」などの誤解を招く表現が散見されますが、実際には各社ごとに厳格な基準が設けられています。

| 消費者金融名 | 申し込み条件 |

|---|---|

| レイク | 満20歳~70歳 |

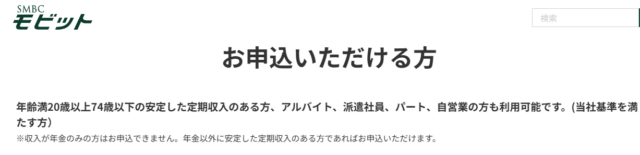

| SMBCモビット | 満20歳~74歳で安定した収入のあること |

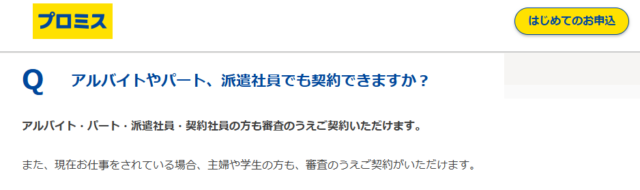

| プロミス | 年齢18~74歳のご本人に安定した収入のある方 |

誤った認識のまま申し込むのではなく、条件に基づいた計画的な申請が、審査通過への第一歩となります。

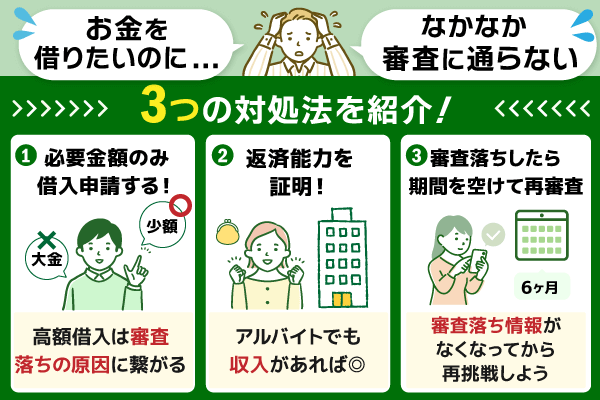

お金借りたいのに審査がどこも通らない人の対処法

カードローンの審査は貸金業法という法律に則って行われています。

お金を借りたいけど審査通らないという方は申込前に審査基準や審査に通過するための対処法を調べておくことが大事です。

お金借りたいのに審査に通らない方は、何らかの欠陥があるはずですので対処法を考えましょう。

- 必要な金額だけを借入申請する

- 安定した収入があり、自返済能力があることを証明

- 審査落ちの情報がなくなってから再審査する

消費者金融がお金を貸し付ける際に、貸金業法では、返済能力の調査が義務付けられているため、返済能力を開示する必要があります。

ここではそれぞれのお金を借りるポイントについて詳しく解説します。

審査に通るか不安な方は必要な金額だけを借入申請すること

はじめてカードローンを契約する際は、借入希望額をなるべく低く設定しましょう。

融資を行う際、消費者金融が危険視しているのは返済できず、貸し倒れが発生することです。

返済を行うのは、申込者本人ですので、自分の収入に見合った無理のない金額を借入しましょう。

それでも審査が不安なら、前もって借入可否がわかる事前診断がある借入先だと安心です。

本審査の前に借入診断をおこなうことで、審査落ちの事故情報を作らず借入可否を判断してもらうことができます。

また借入額を高額に設定すると、審査時間も長くなることが多いです。

借入額が高額になれば、カードローン会社は貸し倒れリスクを避けるために慎重かつ厳正な審査を行います。

希望する借入額を一度見直して、必要最小限の希望額で申し込むことで、審査に通る可能性を高めましょう。

注釈

※安定した収入がない方や、信用情報に問題がある方は借入できません

※ブラックの方は審査通過・借り入れはできません

※すでに借入のある方は申込できません

※出典:SMBCコンシューマーファイナンス月次営業指標(2024年3月期)

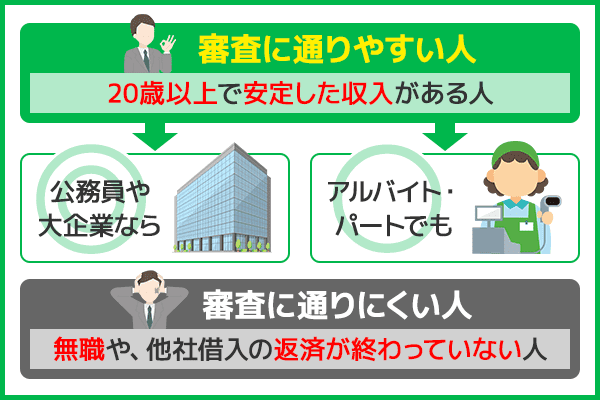

審査が通らない人は安定した返済能力があることを証明する

審査が通らない人は安定した収入があり、返済能力があることを証明しましょう。

安定した収入とは、『1ヵ月ごとに同じ額の収入を得ていること』を意味します。

よって、以下のように働き方によって審査の有利・不利が分かれます。

- ◎審査に有利な方

- ✕審査に不利な方

- 公務員・自治体など国から収入を得ている方

倒産や失業リスクが少なく、安定性の高い職業とされるため - 大企業で働いている方

資本力がしっかりしていて倒産のリスクが低く、審査で評価が高い - 中小企業で正社員として働く方

毎月、安定した収入があり返済能力があると判断されるため - 同じ職場で長くパート・アルバイトしている方

一定期間(約6か月以上)同じ場所でパート・アルバイトをしており収入を得ている方

- 転職を繰り返している方

転職を繰り返す、転職したての方は現職場で安定した収入があるか不明なため。

またすぐにやめるのでは?無収入になるのでは? - 他社での返済を滞納している方

現状借入があり滞納している方に対して追加の融資は厳しいと判断される場合がある - 無職・年金生活の方

仕事での収入がない方は審査対象外のため、借入不可能

消費者金融では年収の額ではなく、他社借入額が審査基準のポイントです。

正社員・契約社員だけでなく、アルバイト・パートで働いている方も長期間勤めていれば契約可能です。

審査落ちした人は期間を空けて再度申し込むようにする

カードローンの審査に落ちた場合、すぐに別の金融機関へ連続して申し込むのではなく、一定の期間を空けてから再度申し込むようにしましょう。

審査落ちの情報は信用情報機関に記録されるため、短期間に複数回の申し込みを繰り返すと信用力が低下する恐れがあります。

引用:CICが保有する信用情報

上記のように、CICでは申込情報が6か月間保存されます。

よって、再申込みまでに空けるべき期間は最低でも6か月が望ましいとされます。

審査に落ちた情報も、6カ月たてば履歴が信用情報から消去されるので、その後であれば新規の申し込みとして扱われます。

ただし、同じ金融機関に再度申し込む場合は、内部に履歴が残っているため、さらに慎重な対応が必要です。

そのため同じ借入先に再度申し込むのではなく、他社への申込も検討しましょう。

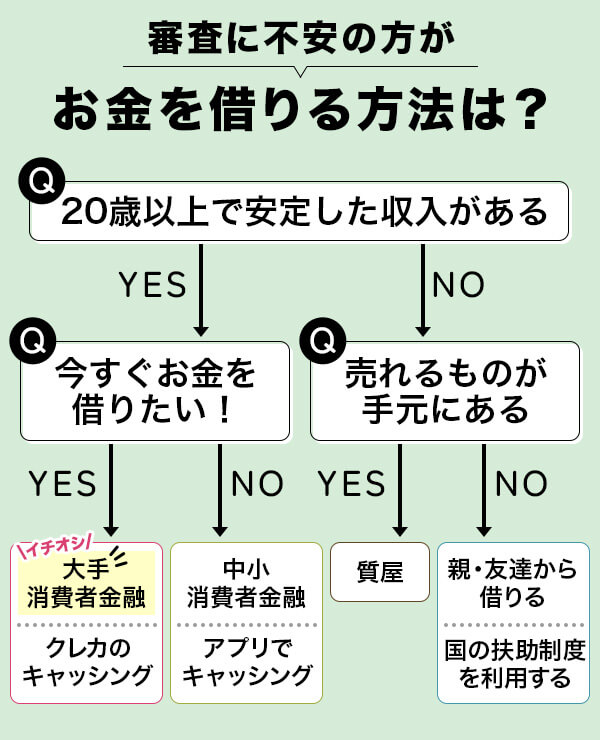

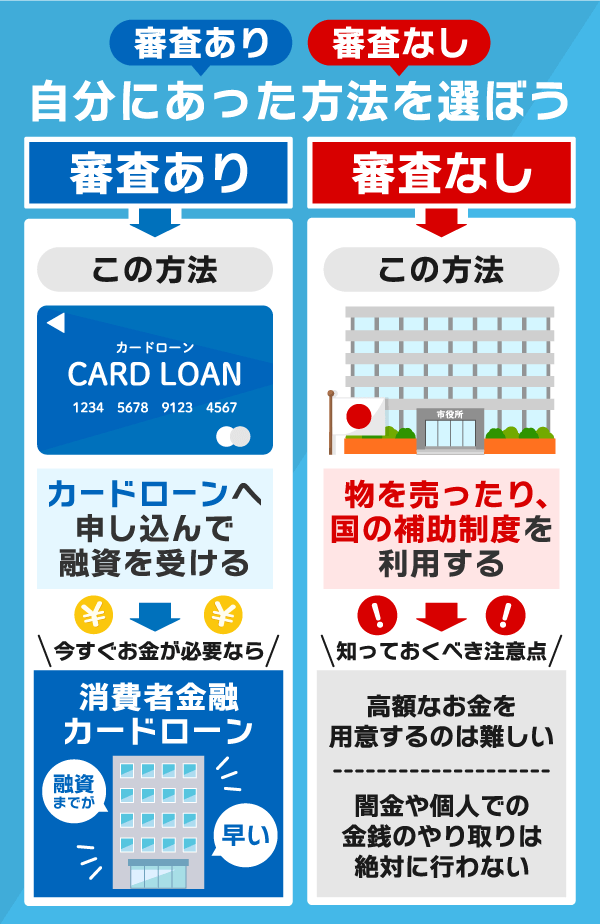

審査が通らない人でもお金を借りれる方法6つ

今すぐお金が必要なのに、なかなかカードローンの審査に通過できない人はカードローン以外の方法で資金調達する必要があります。

ここでは、カードローンの審査に通過せずにお金を借りる方法を6つ紹介しますので参考にしてください。

- 質屋でお金を借りる

- クレジットカードのキャッシング枠を利用する

- 国の扶助制度を利用する

- 銀行カードローンの配偶者貸付制度を利用する

- 不要品を売ってお金を得る

- 家族や友人にお金を借りる

上記の方法は、今すぐに誰でも実施できる内容で、カードローンの審査に落ちていても利用できる方法です。

どうしても今すぐ10万円必要だが審査に通らない人や20万円を審査なしで借りたい人、審査落ちが不安な人も上記の方法を検討してみましょう。

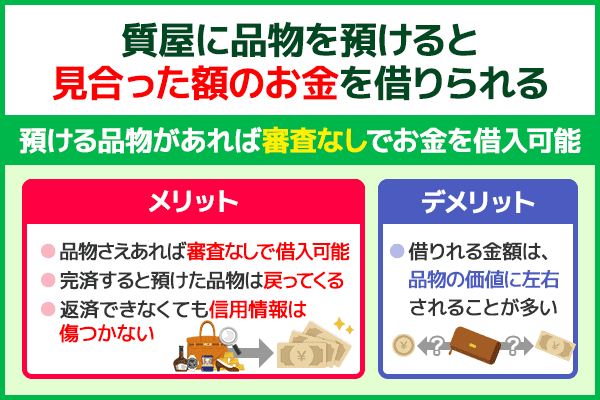

質屋は審査なしでお金を借りられる

カードローンの審査が通らない場合や、信用情報に影響を与えたくない場合、質屋を利用するのがおすすめです。

質屋では、品物を担保として預けることで、その品物に見合った金額のお金を借りることができます。

| ブランドバック | 5万円〜20万円 |

|---|---|

| 高級腕時計 | 10万円〜50万円 |

| 貴金属・宝石 | 5万円〜100万円 |

| 高級家電 | 1万円~10万円 |

質屋でお金を借りる場合は、それなりに価値のある品物を用意するようにしましょう。

また質屋にお金を完済すると、預けた品物は手元に戻ってきます。

ただし、返済が遅れたり元金と利息を合わせて返済できなかった場合は質流れとなります。

★質流れとは?

質屋に預けた担保(質物)の返済期限までに借りたお金が返済されない場合に、その担保が質屋の所有物になることを言います。

・物を預けた側:預けた品物(時計・バッグ・宝石など)を取り戻す権利を失い手放すことになる

・質屋側:その品物を自由に処分・売却することができる

✖ 完済できなかった場合、商品が帰ってこなくなるリスクを知っておきましょう。

✖ カードローンや消費者金融より利息が高い場合があります。

✖ 商品と引き換えに借りたお金と利息の支払いが終われば商品が帰ってきます

クレジットカードのキャッシング枠を利用する

急に資金が必要になったときの選択肢として、クレジットカードのキャッシング枠を活用する方法があります。

すでに手元にクレジットカードを保有していて、キャッシング枠が付帯していれば即座に現金を引き出せる可能性があります。

審査に落ちた直後であっても、信用情報に記録された内容が新たな融資申請に影響しないため、現実的な資金調達手段として有効です。

キャッシング枠は、クレジットカード発行時に利用者の年収や信用情報をもとに設定されます。

★キャッシング枠があるか確認しよう!

①:クレジットカードの会員サイト、アプリで確認

『ご利用可能枠』に『キャッシング枠○○円』があれば可能ですが、『キャッシング枠0円』は不可

②:カード台紙で確認

クレジットカードが発行され届いたときの書類に記載がある

③:WEBや郵便のカード明細から確認

『利用可能額』に『キャッシング枠』の記載があれば利用可能

④:カード会社に直接電話・チャットで問い合わせる

クレジットカード会社に電話し必要情報を伝えればキャッシング枠付帯の有無がわかる

一時的な資金不足であれば、キャッシング枠の活用は有効ですし再審査なしですぐに利用可能です。

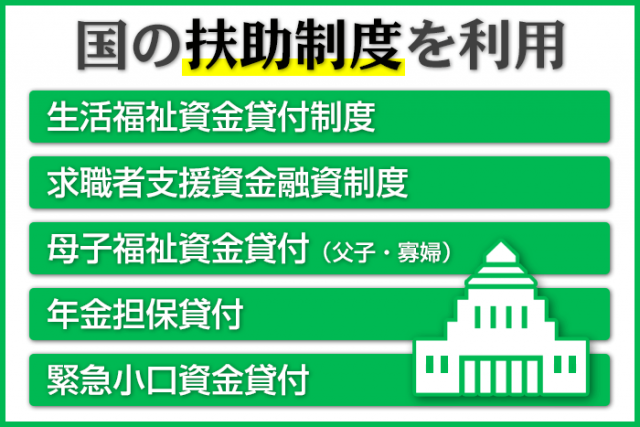

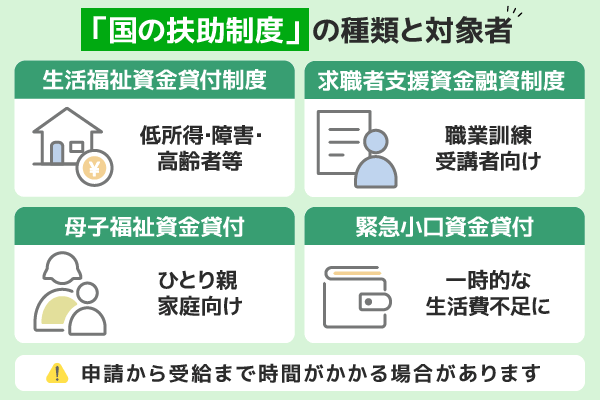

国の扶助制度を利用する

質屋やリサイクルショップに持ち込む品物がないという方は、補助制度の利用を検討してみてください。

国が提供している補助制度には、さまざまな種類が存在します。

- 生活福祉資金貸付制度

- 求職者支援資金融資制度

- 母子福祉資金貸付(父子・寡婦)

- 緊急小口資金貸付

生活福祉資金貸付制度は低所得者世帯や障碍者世帯などを対象にした制度で年0%~1.5%という低金利で融資を受けられます。

この制度を利用し低い利子で借入できることで、対象者の生活を安定させることを目的としています。

低所得世帯…資金の貸付けにあわせて必要な支援を受けることにより独立自活できると認められる世帯であって、必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度)。

障害者世帯…身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者(現に障害者総合支援法によるサービスを利用している等これと同程度と認められる者を含みます。)の属する世帯。

高齢者世帯…65歳以上の高齢者の属する世帯(日常生活上療養または介護を要する高齢者等)。

貸し付け条件として「市町村民税非課税程度の世帯であること」と記載があるため、生活保護の条件と合わせてご確認ください。

求職者支援資金融資制度はを受ける方で、生活資金が不足しそうな場合にのみ利用できる融資制度です。

この制度が利用できるのは、職業訓練受講給付金の決定を受けた方、求職者支援資金融資要件確認書の交付を受けた方です。

利用条件と貸付額は以下になりますので併せて確認してみて下さい。

◆貸付額

・同居または生計を一にする別居の配偶者、子または父母のいずれかがいる場合

月額10万円(上限)※1 × 受講予定訓練月数(最大12)※2

・上記以外の場合(単身者など)

月額 5万円(上限) ※1 × 受講予定訓練月数(最大12)※2

母子福祉資金貸付はひとり家庭の父母を対象にした融資制度です。

この制度を利用すると、子供の教育に必要なお金を無利息で融資してもらえます。

緊急小口資金貸付は、一時的に生活費が不足した方を対象にした融資制度で条件さえみたせば誰でも無利息借入できます。

このように、制度の申請条件や限度額・金利はそれぞれ異なりますので目的に合った制度を探すことが大切です。

注釈

※1 貸付額は1万円単位

※2 受講予定訓練月数とは、ハローワークに貸付の確認申請を行った時点で、職業訓練受講給付金の支給・不支給の決定が行われていない支給単位期間(給付金支給申請の対象となる訓練期間)の数。

同一の訓練の受講予定訓練月数が12を超える分(最大24まで)については、最初の12か月が経過するまでに再度、ハローワーク・労働金庫で貸付の手続きを行う必要があります。

引用:求職者支援資金融資制度のPDF

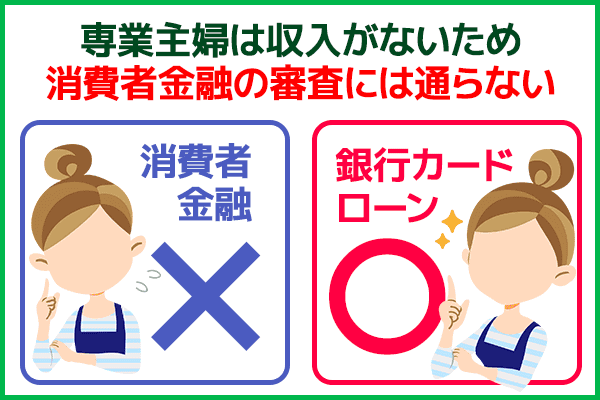

専業主婦は銀行カードローンの配偶者貸付制度を利用する

専業主婦の方は収入がないので、消費者金融の審査には通過できません。

なぜなら、消費者金融は総量規制によって収入のない専業主婦への融資を原則として行っていまないからです。

しかし、銀行カードローンなら専業主婦の方でも審査に通る可能性があります。

銀行カードローンは配偶者貸付制度を設けているところが多いため、専業主婦でも借入が可能というわけです。

★配偶者貸付制度とは?

本人に収入がない専業主婦(夫)の場合でも、配偶者に安定した収入があれば利用できる消費者金融の貸付制度です。

これは、配偶者の同意があれば、借入者本人に収入がなくても融資が受けられる特例的な仕組みです。

本来は本人に安定した収入がないと借入できませんが、例外として「配偶者貸付制度」が認められています。

配偶者の収入が証明できれば、融資の対象にしている銀行カードローンを利用しましょう。

専業主婦の方でも融資対象の銀行カードローンは下記を参考にしてください。

専業主婦でも借りれる銀行カードローン

| カードローン名 | 申込み条件の詳細(一部抜粋) |

|---|---|

| イオン銀行 カードローン |

申込者本人に収入のない場合、 配偶者に安定かつ継続した収入が必要となる。 |

| 横浜銀行 カードローン |

安定した収入のある方、および その配偶者 (パート・アルバイト可、学生は不可。年収には年金を含む) |

| セブン銀行 カードローン |

・セブン銀行口座を持っている(個人) ・契約時の年齢が満20歳以上・満70歳未満 ・一定の審査基準を満たし、当社指定の保証会社(アコム株式会社)の保証を受けられるお客さま (※外国籍の方は、永住者であること) |

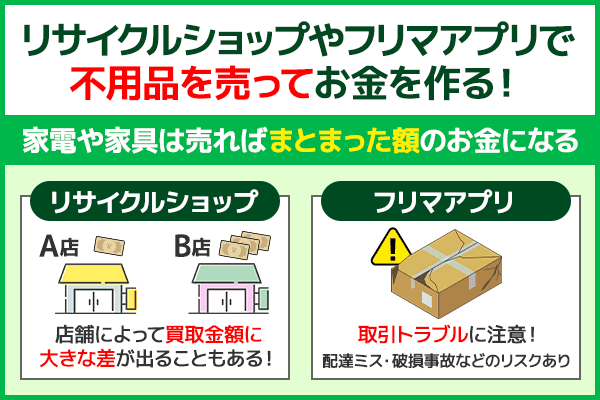

不要品を売ってお金を得る

自宅に不用品がたくさんある場合は、それらを売ってお金を作るという方法がベストです。

家電や家具などの品物は、リサイクルショップに売ればまとまった額のお金になります。

不要な家具や家電を手放すことで、家の整理にもなり一石二鳥です。

不用品の売却方法には以下の方法があります。

- リサイクルショップ

- フリマアプリ

すぐに現金が欲しい場合は、商品を持ち込むだけで即時買取が可能なリサイクルショップを検討しましょう。

店舗によっては同じ商品を売却しても、買取金額に大きな差が出ることもあります。

そのためリサイクルショップなどの店舗に不用品を持ち込む時は、各店舗の買取価格を比較することが大事です。

一方、少しでも高く売りたい場合はフリマアプリが適しています。

さらに商品の発送も簡単に行えるので、「不用品が多すぎて店舗に持ち込めない」という方にもおすすめです。

ただし、フリマアプリで不用品を売る際は、取引トラブルに注意しなければいけません。

商品の配達ミスや配送中の破損事故などが発生すると、取引をキャンセルされます。

これから不用品の売却を始める方は十分注意してください。

家族や友人にお金を借りる

カードローンの審査に落ちた場合、信頼できる家族や友人からお金を借りることが現実的な手段となることがあります。

法的制約や信用情報の影響を受けずに資金を得ることができ、公的機関や金融機関の利用が難しい人にとって選択肢となり得ます。

しかし、お金の問題は時に大きなトラブルや人間関係の悪化を引き起こしますので以下を参考にしてください。

トラブルを避けるための対処法

- 必ずちょうどの額を返済する

- 借用書を作成し書類に残す

- 期限を決めていつまでに返済するかを明確にしておく

- すぐ貸してくれるからといって何度も借りない

親族間や信頼関係のある間柄での貸し借りであれば、返済条件の柔軟性があり、利息が発生しない場合も多くあります。

ただし、家族や友人だからと言って返済を大幅に遅らせるなど信用を無くすような行為は避けましょう。

お金を借りるなら安心して審査を受けられる消費者金融を選ぼう

消費者金融は安定した収入と返済能力があることが審査の条件です。

中でも大手消費者金融は審査が不安な人も安心して審査に挑めるのでおすすめです。

・審査通過率を公表している借入先がある

・審査結果がスグに分かる

・事前診断で審査前に借入可否がわかる

中でもレイクは事前に借入可否が分かる1秒診断機能があります。

3問の質問に答えるだけで借入の可能性を確認することができますので、審査落ちが不安な方におすすめの借入先です。

※ブラックの方は審査通過・借り入れはできません

※すでに借入のある方は申込できません

| 消費者金融 | おすすめポイント | 申込条件 | 審査スピード※ | 在籍確認の有無 | 審査通過率 |

|---|---|---|---|---|---|

| レイク詳細は こちら |

3秒結果表示診断あり! 無利息期間が長い! |

満20歳~70歳以下・ 安定収入がある |

最短15秒※2 | 電話連絡なし※1 | 非公開 |

| SMBCモビット詳細は こちら |

3問で借入可否が分かる お借入診断で申込の不安軽減 |

満20歳~74歳の 安定収入があること |

最短15分 | WEB完結なら 電話連絡なし |

非公開 |

| プロミス詳細は こちら |

約3人に1人が審査通過 | 18~74歳の 本人に安定した収入のある方 |

最短3分※ | 原則 電話連絡なし |

43.9%※3 |

注釈

※申込時間や審査状況によりご希望に添えない場合がございます。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※1:在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※2お申込み完了後、最短15秒で審査結果を表示

※3出典:SMBCコンシューマーファイナンス月次営業指標(2024年3月期)

レイクは事前の1秒診断で審査に安心して挑める

- Webで最短20分※1で融資可能

- 審査状況をWebで確認できて安心

- 事前の1秒診断で事前に借入可否が分かる

レイクは、Webで最短20分融資で即日融資が可能な大手消費者金融カードローンです。※1

審査結果が申込後最短15秒で分かるため審査に安心して挑むことができます。

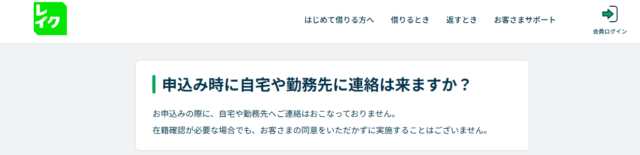

レイクは在籍確認の電話連絡も行わないと公言しています。

Q:申込み時に自宅や勤務先に連絡は来ますか?

A:お申込みの際に、自宅や勤務先へご連絡はおこなっておりません。

在籍確認が必要な場合でも、お客さまの同意をいただかずに実施することはございません。

引用元:レイクのよくある質問

借入がバレたくない方でも、安心して申し込むことができるでしょう。

また、Web申込なら365日間無利息が適用されます。

| 60日間無利息 | 初めてのご契約 Web申込でご契約額が50万円未満 |

|---|---|

| 365日間無利息 | 初めてのご契約 Web申込でご契約額が50万円以上 契約後59日以内に収入証明書類の提出とレイクでの登録が完了 |

契約額によって適用される無利息期間が違うため、ご自身に合ったプランを一度チェックしてみてください。

レイクには事前の借入可否が分かる1秒診断がありますので気になる方はぜひ試してみて下さい。

| 実質年率 | 4.5%~18.0%※ |

|---|---|

| 利用限度額 | 最大500万円 |

| 審査時間 | 申込後最短15秒※2 |

| 融資速度 | Webで最短20分※1 |

| パート・アルバイト の申込 |

可能 |

| 担保・保証人 | 不要 |

| 10万円借りる際の 利息・返済回数 |

利息:約25,771円 (総返済額125,771円-元金10万円) 返済回数:32回 (月々4,000円ずつ返済の場合) |

レイクの審査に対する口コミ

-

★★★★★

女性(30代/会社員)

年収:200~400万円

他社借入総額:0円 - 審査の手続きはとても分かりやすかったです。店舗に行くことなくウェブで完結できるのが良かったです。ウェブで全て手続きできるのが一番のメリットだと思いました。一定の収入があれば借り入れの審査通りやすいと思います。

-

★★★★★

女性(20代/会社員)

年収:200~400万円

他社借入総額:0円 - 審査も手順もわかりやすく、スピードもとても早かったです。ウェブから申し込みをしたのですが、初めてでも手続きしやすかったです。会社員なので借入の審査は通りやすいと思いました。アルバイトやパートの方も利用していると口コミにあったので幅広い層に利用しやすいカードローンだと思います。

-

★★★★★

男性(20代/会社員)

年収:400~600万円

他社借入総額:0円 - 会社員なので借入の審査は通りやすいと思いました。アルバイトやパートの方も利用していると口コミにあったので幅広い層に利用しやすいカードローンだと思います。審査の基準はそこまで高くないイメージです。一定の収入があれば借入できると思います。

-

★★★★★

女性(20代/会社員)

年収:200~400万円

他社借入総額:0円 - ウェブでの手続きで審査スピードもイメージしていたよりも早かったので急な出費に間に合いました。ウェブですべての手続きができるので、外出しなくても手続きできるのはとても魅力的だと思います。そこまで年収の高くない私でも借りることができたので借入はしやすいと思います。

注釈

※貸付利率はご契約額およびご利用残高に応じて異なります。

※1:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※1:申込時間帯によって対応できない場合があります。

一部金融機関および、メンテナンス時間等を除きます。

※2:お申込み完了後、最短15秒で審査結果を表示

※口コミ参照先:価格ドットコム

SMBCモビットは原則職場連絡なしなので在籍確認の不安が軽減できる

- 原則職場連絡なしで在籍確認が完了できる

- 郵送物なしで取引が完了できる

- 10秒簡易審査で事前に借入可否が分かる

SMBCモビットは10秒簡易審査を利用できる消費者金融です。

この事前審査によって、借入可否がすぐに分かるので安心して本審査を受けることが出来ます。

また、SMBCモビットでは書類による在籍確認が可能で、WEB完結申込なら原則電話連絡なしで審査が受けられます。

さらに、契約書類はネット交付も可能ですので、自宅に郵送物なしで利用できます。

SMBCモビットは勤務先や家族など周囲にバレずに借りたい人におすすめです。

ただし本人確認書類や収入証明書は不要ではありません。

原則職場連絡なしでSMBCモビットを申し込む時は、本人確認書類と収入証明書の提出が必須です。

特に職場連絡なしを希望される場合は、電話での在籍確認がない代わりに書類での在籍確認が行われます。

| 本人確認書類 | 収入証明書 |

|---|---|

| ・運転免許証 ・健康保険証 ・パスポート ・マイナンバーカード※ |

・源泉徴収票 ・所得証明書 ・税額通知書 ・確定申告書 ・給与明細書(直近2か月分) |

書類の提出を忘れてしまうと、審査時間が長引きます。

SMBCモビットの申し込みを考えている方は、必ず必要書類を用意しておいてください。

また、免許書でお金を借りる方法もあるため本人確認を簡単に済ませたい方におすすめです。

SMBCモビットが気になる方は、まずは簡単な質問に答えるだけで借入可否がわかる10秒簡易審査から試してみてください。

| 実質年率 | 3.0%~18.0% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間※1 | 最短15分 |

| 融資速度※1 | 最短15分 |

| パート・アルバイト の申込 |

可能 |

| 担保・保証人 | 不要 |

| 10万円借りる際の 利息・返済回数 |

利息:約26,260円 (総支払金額126,260円-元金10万円、年率18.0%の場合) 返済回数:32回 (月々4,000円ずつ返済の場合) |

SMBCモビットの審査に対する口コミ

-

★★★★★

男性(30代/会社員)

年収:200~400万円

他社借入総額:0円 - 仮審査はスマホで数十秒(CMの10秒はさすがに大げさですが)。本審査も30分程度なので待っているという感じがほとんどありません。郵便物も固定電話への連絡も一切ないので、周りに知られたくないならおすすめです。

-

★★★★★

男性(30代/アルバイト)

年収:200~400万円

他社借入総額:30~50万円 - 審査スピードは速いですね。数時間で完了しました。ネット完結型で、郵送どころか電話さえないので気楽だし、他人に知られたくない人でも安心です。

-

★★★★★

男性(40代/会社員)

年収:400~600万円

他社借入総額:30~50万円 - WEBから申し込み。その日に承認もらいました。スピード感抜群です。WEBから申込後、審査の流れで気になることがあったのでこちらから電話したのですが、対応は大変良くて、こちらの質問にも丁寧に答えてくれました。

-

★★★★★

男性(50代/会社員)

年収:400~600万円

他社借入総額:0円 - 出張先パソコンからの申し込みで急な要りようでした。他社からの借入れもあたので不安でした。法定借入れ限度、151万と言われました。自分の場合増額希望だったので無理かな~でも必要だしな~帰りの新幹線代が・・・!やばい!ほんとに神頼みのつもりで電話口のオペレーターへお願いしました。結果的にすぐお金を借りられ感謝です。

注釈

※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

※1お申込み時間や審査状況によりご希望に添えない場合があります。

※口コミ参照先:価格ドットコム

プロミスは約3人に1人が審査通過していて審査に期待が持てる

- 約3人に1人が審査通過している

- 申込条件の内容が簡潔でわかりやすい

- 事前の借入診断があり安心

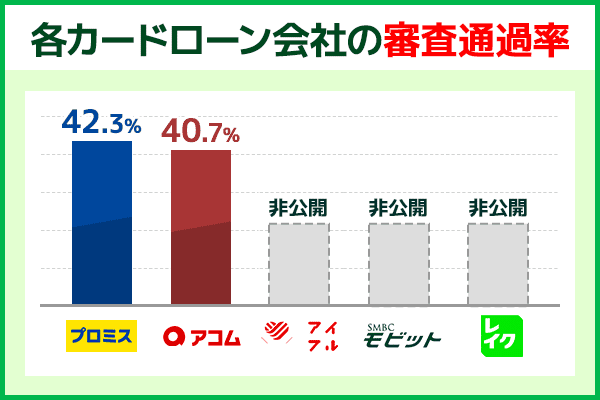

プロミスは大手消費者金融の一つで、SMBCコンシューマーファイナンスによって経営されています。

審査通過率を公表しており、2024年3月時点では審査通過率が42.3%※と高いです。

他の消費者金融よりも、審査落ちのリスクを最小限に抑えられる可能性が高いです。

またプロミスは、申込条件の内容が簡潔でわかりやすいです。

銀行カードローンなどの申し込み条件は「保証会社の保証を受けられる方」という条件があり当てはまっているのかそうでないのかあいまいです。

プロミスの審査条件か下記のように年齢制限飲みですので、対象者の幅が広い点もうれしいポイントです。

年齢18~74歳のご本人に安定した収入のある方。

引用:プロミス公式サイト

アルバイトやパートで収入を得ていれば、学生や主婦の方でも申請できます。

審査が不安な人は、まずはプロミスの1秒パパっと診断で、借入可能かどうかを確認してみてください。

| 実質年率 | 4.5~17.8% 2.5%~18.0%※2 |

|---|---|

| 利用限度額 | 最大500万円 最大 800万円※2 |

| 審査時間 | 最短3分※1 |

| 融資速度 | 最短3分※1 |

| パート・アルバイト の申込 |

可能 |

| 担保・保証人 | 不要 |

| 10万円借りる際の 利息・返済回数 |

利息:約25,864円 (総返済額125,864円-元金10万円、年率17.8%の場合) 返済回数:32回 (月々4,000円ずつ返済の場合) |

プロミスの審査に対する口コミ

-

★★★★★

女性(30代/会社員)

年収:200~400万円

他社借入総額:0円 - 審査スピードはとても早かったです。ウェブで手続きの仕方などが記載されているのでスムーズにす進めることができました。会社員だったので借入に関しては問題なく進められてよかったです。一定の収入があれば大丈夫との口コミもあったのでアルバイトの方でも借入しやすいと思います。

-

★★★★★

男性(20代/会社員)

年収:200~400万円

他社借入総額:0円 - スマホから申し込みました。審査は予想していたよりも早かったです。平均的な収入の会社員ですが、審査は問題なく通ったので借入しやすいと思います。

-

★★★★★

男性(30代/会社員)

年収:200~400万円

他社借入総額:0円 - 審査スピードはとても早かったです。一定の収入があれば借入できるようなので私のようなそこまで年収が高くない会社員でも借入できるのがありがたいですね。

-

★★★★★

女性(20代/会社員)

年収:200~400万円

他社借入総額:0円 - ネットで検索して店舗に行かなくても申し込みできるとのことだったのでスマホから申し込みました。審査スピードも早かったですし、手続きもわかりやすかったです。審査スピードの早さはとてもありがたいです。急に出費が必要な時は時間がかかると不安なんですが、すぐに手続きできてよかったです。一定の収入があれば借入できるみたいなので、借入はどの職業でもしやすいと思います。

注釈

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません

※収入が年金のみの方はお申込いただけません。

※1お申込み時間や審査状況によりご希望に添えない場合があります。

※2:2025年8月25日以降:実質年率2.50%~18.00%/ご融資額800万円まで

※口コミ参照先:価格ドットコム

アイフルは最短18分で借入出来て審査待ちの時間が短い

- 最短18分※で借入が可能

- 独自の審査基準で審査が実施されるため期待が持てる

- 原則職場への電話連絡なしでバレにくい

- 初回申込時限定で、最大30日間の無利息期間がある

アイフルは、最短18分※で借入が可能な消費者金融ですので、不安な時間を軽減出来ます。

アイフルは申込者の要望や相談に合わせて対応を行ってくれるカードローン会社です。

大手消費者金融の中で親会社が銀行ではなく、独自の審査基準をもとに審査が行われる点が特徴的です。

アイフルの審査では事前に相談を行っておくことで、お金を借りる在籍確認の方法を変更してもらえる可能性があります。

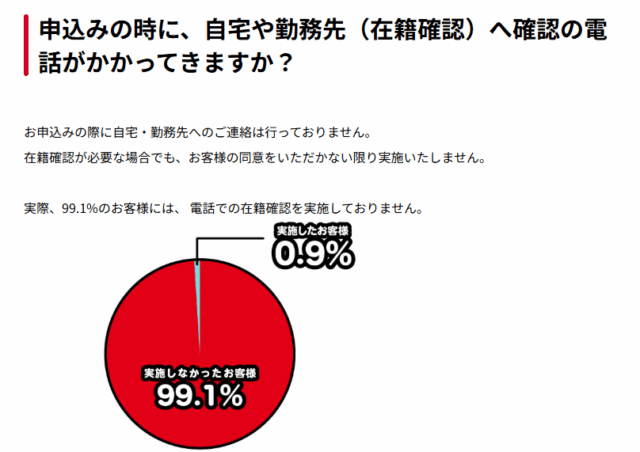

原則在籍確認のために職場への電話連絡なしが可能のため審査がバレる心配もありません。

上記のように、実際にアイフルの在籍確認を受けた方で99.1%の方は電話での在籍確認を受けていません。

また、50万借りる場合、他社額が100万円未満の場合は収入証明書が不要です。

収入があれば、学生でもお金を借りることができます。

| 実質年率 | 3.0%~18.0% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間※ | 最短18分 |

| 融資速度※ | 最短18分 |

| パート・アルバイト の申込 |

可能 |

| 担保・保証人 | 不要 |

| 10万円借りる際の 利息・返済回数 |

利息:約25,771円 (年率18.0%、月々4,000円ずつ返済の場合) 返済回数:32回 (月々4,000円ずつ返済の場合) |

アイフルの審査に対する口コミ

-

★★★★★

女性(20代/会社員)

年収:200~400万円

他社借入総額:0円 - 審査スピードはとても早かったです。手続きの件でお電話したのですが、オペレーターの方もとても親切でした。初めてでも簡単に手続きできたので審査も安心でした。

-

★★★★★

男性(20代/アルバイト)

年収:200万円未満

他社借入総額:0円 - 年収120万程度のフリータの私が借りられるので、定収入があれば借りられる感じです。手続きもシンプルで分かりやすいです。職場や家への電話というのが一切ないのはいいですね。メール中心のやりとりにすれば電話自体を避けられますが、返答に少し時間がかかるようになります。

-

★★★★★

男性(30代/アルバイト)

年収:200万円未満

他社借入総額:0円 - しっかり定職があってそれなりの年収がある人なら、利息の低い銀行などがいいのかもしれませんが、フリーターの自分には多少の金利高は仕方なし・・・か。緊急かつ誰にも知られず、となるとやはり消費者金融になりますね。多少の利息の高さは目をつぶって、審査ハードルの低さとスピードを評価できる人にお勧めします。

-

★★★★★

女性(20代/会社員)

年収:200~400万円

他社借入総額:0円 - 審査はとてもスムーズで手続きもとてもわかりやすかったです。審査結果もすぐに出ましたし、借入も早かったです。パートやアルバイトの方も借入できると口コミがあったので、一定の収入があれば利用できると思います。

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

※口コミ参照先:価格ドットコム

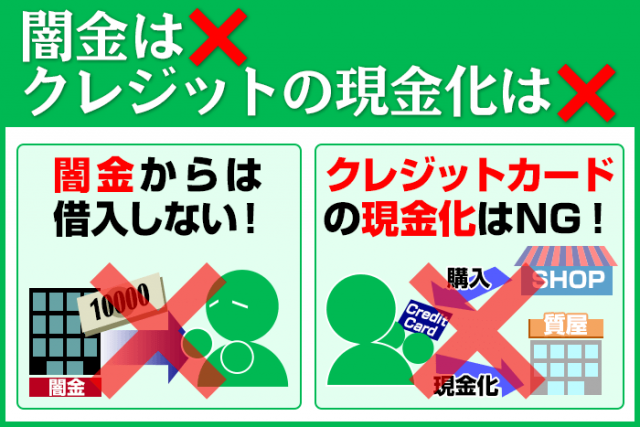

お金を借りる人が審査に通らなくてもやってはいけない注意点

お金を借りたいけどなかなか審査に通らなくても以下のことは絶対に行わないようにしましょう。

・闇金の利用

・クレジットカードの現金化

・SNSやWEBで募集されている個人間融資

これらの方法は実践した場合、重大なトラブルを発生させる可能性が高いです。

正規の貸金業者は貸金業法という法律に従いながら貸付を行っています。

貸金業者の中には悪質な闇金も紛れており、各消費者金融も詐欺に注意する旨を記載していますので十分注意してください。

ここでは、絶対に使ってはいけない資金調達方法について解説します。

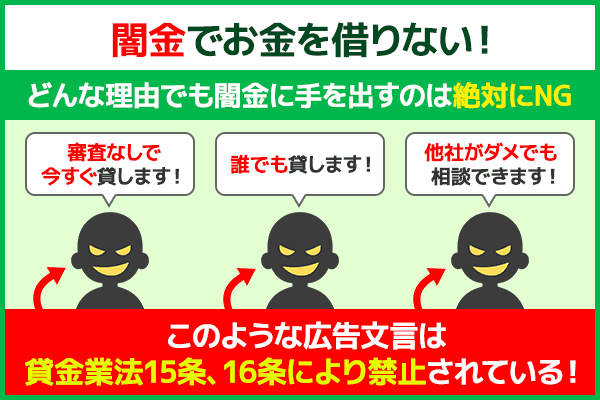

審査なしと謳う貸金業者は違法業者(闇金)のため利用してはいけない

銀行や消費者金融が提供しているカードローンは、貸金業法という法律に従いながら貸付を行っています。

そのため審査なしで借りれる貸金業者はありません。

『審査なし』を謳うことは貸金業法15条、16条により禁止されていますので正規の消費者金融は以下の文言を使用しません。

「審査なしなので今すぐ貸します!」

「審査誰でも貸します!」

「他社で借りられない方でも相談できます!」

闇金は登録を行わず、法外な金利でお金を貸してくる違法業者です。

各消費者金融の公式ホームページでは、闇金や詐欺グループに注意するよう呼び掛けています。

闇金や詐欺グループは、悪質な契約方法を使って利用者に契約を迫ります。

一度でも闇金にサインをしてしまうと、都合に合った契約内容をでっち上げられるケースもあります。

また、闇金からお金を借りてしまうと自宅まで取り立てに来たり家族に害を及ぼすような脅しもあります

他にも、嫌がらせとして契約者の名義・住所で大量の出前をとったり個人情報の悪用をされることもあります。

借金の返済総額も恐ろしいスピードで増えていくので、闇金を利用するのは絶対に避けてください。

クレジットの現金化は法律的にグレーなため行わない

クレジットカードを所有している方の中には、クレジットの現金化を考えてる方もいるかと思います。

この方法を利用すれば、クレジットカード1枚で資金集めができます。

審査を受ける必要もないので、信用情報に傷がある方でも利用可能です。

クレジットの現金化は、明確に法律違反とは指定されていません。

これは手順としてはカードで商品を購入した後、不要な商品を売っただけと認識されるためです。

購入者本人が最初から商品を売却する予定だったと確信できないため、クレジットの現金化は法律的にグレーな方法となっています。

カード会社に現金化のことがバレた場合はカードの利用停止処分を受けることとなります。

場合によっては、購入代金の一括払いを請求されることもあり危険です。

クレジットカードの現金化は絶対にしないようにしてください。

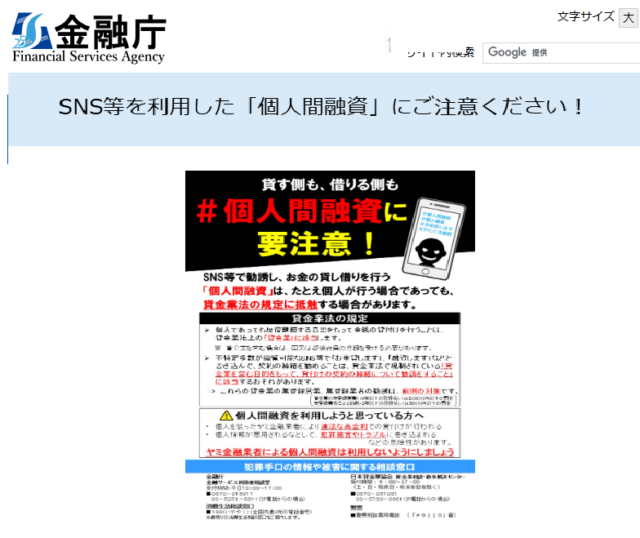

SNSやWEBで募集されている個人間融資は個人情報流出のリスクがあるため利用しない

最近はSNSやWEB上で、個人間融資を行う業者が増えてきました。

★個人間融資とは?

個人間融資とは、金融機関や消費者金融を介さずに、個人同士でお金の貸し借りをすることを指します。

たとえば、「知人に5万円貸す」「SNSなどで見ず知らずの個人からお金を借りる」といった形が含まれます。

一見すると自由な取引に見えますが、トラブルや違法性のリスクも非常に高いため注意が必要な分野です。

人によっては、こうした方法を利用してお金を借りる方が急増しています。

各消費者金融だけでなく、金融庁や警察庁も闇金や個人融資に注意を呼び掛けています。

法律や消費者金融を通さずお金の貸し借りを行うため、金利が高く設定されるリスクがあります。

そのため、一度でも利用してしまうと返済時に高い利息を請求され、個人情報が流出する可能性があります。

犯罪やトラブルに巻き込まれる他にも闇金業者に個人情報がわたってしまうこともあるので非常に危険です。

また、個人間での取引では、お金をだまし取られるケースも多いです。

そのままお金を払うと音信不通になり、業者と一切連絡がとれなくなります。

カードローンの審査に落ちても、SNSやWEB上でお金を借りるのは絶対に避けてください。

お金を借りたいが審査通らない人のよくある質問

お金を借りたいけど審査に通るか不安な人は、よくある質問に対する回答も確認しておきましょう。

今回はさまざまな質問の中から、以下の2つを紹介します。

・どこもお金を借りれない時はどうすればいい?

カードローンの審査に対し、疑問や悩みを抱えている人は多いです。

しかしよくある質問に対する回答を確認すれば、それぞれの抱える問題が解消されるかもしれません。

疑問や悩みがある人は、よく内容を確認しておいてください。

ここでは、それぞれの質問について詳しく解説します。

お金借りたいけれど激甘審査ファイナンスはありますか?

お金を借りたい人には申し訳ありませんが、激甘審査ファイナンスはありません。

すべての貸金業者は貸金業法によって、誇大広告の使用が禁止されています。

貸金業者は、その貸金業の業務に関して行う広告については、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。(法第16条第1項)

申込者を誤認させるような表示・説明は、どんな貸金業者でも使えません。

「激甘審査ファイナンス」も誇大広告であるため、該当するカードローンを見つけるのは不可能です。

またカードローンの誇大広告には、以下のような表示や説明も含まれます。

・他社で審査落ちした人もOK

・ブラックでも申し込みできます

誇大広告を使用しているのは、ヤミ金などの違法業者だけです。

激甘審査ファイナンスを探している人は、諦めてカードローン審査をきちんと受けてください。

どこも借りれない時はどうすればいいですか?

お金がどこも借りれない時は、審査なしで実践できる対処法を活用しましょう。

審査なしで実践できる対処法は、以下の3つです。

| 質屋 | 担保となる品があれば利用可能 |

|---|---|

| 生命保険の契約者貸付制度 | 生命保険に加入していれば利用可能 |

| 家族や友人へ相談 | 交渉次第で借り入れできる可能性がある |

質屋は、担保となる品物さえあれば誰でも利用できます。

融資の返済義務がないため、滞納しても信用情報に傷がつくこともないです。

生命保険に加入している人は、契約者貸付制度が利用できます。

解約時の返戻金を担保に、年2.0%~3.0%程の金利で借入することが可能です。

一時的に少しだけお金を借りたい時は、家族や友人に相談するという手もあります。

交渉次第では、それぞれにとって有利な条件で希望額を借入できるかもしれません。

どこも借りれない状態で困った時は、ぜひ試してみてください。

少額融資でも審査なしではお金を借りられない

カードローンで審査に通らない人がお金を借りるための対策、審査に落ちた時の解決策などについて紹介しましたが、いかがでしたか?

結論、審査がどこも通らないが貸してくれるローン会社はありません。

しかし、過去に審査が通らなくても、現在審査条件を満たしていればお金を借りられる可能性はあります。

審査が不安な方は安心して審査を受けるための仕組みが整った消費者金融を検討することをおすすめします。

また、利用の際は「借入額が高額すぎないか」「申込内容に間違いはないか」等を事前に確認することで、審査落ちの可能性を下げられます。

前提として審査が甘いカードローンはありませんが、審査に通らなかったとしても他の方法を利用すればお金を用意することは可能です。

例えば、質屋や不用品の売却、国の補助制度などは合法的な資金調達方法として認められているため、利用条件を確認してみてください。

ただし、闇金や個人間融資など法に触れる危険な手段には注意が必要です。

安全な方法で必要な資金を確保しましょう。