「30万を審査なしで借りたい」などの理由で、まとまった額のお金が必要になった経験はありませんか?

突然のトラブルやライフイベントによって、多額の資金が必要になるのはよくあるケースです。

資金不足で悩んでいる方の中には、「審査を受けずに今すぐ30万円借りたい」と考えている方もいるでしょう。

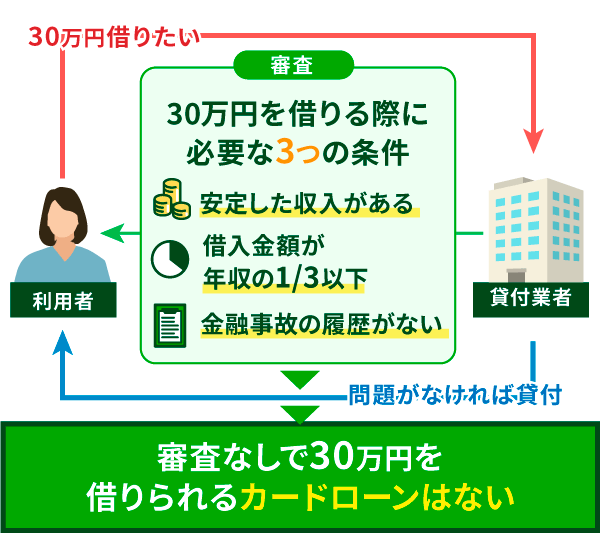

結論から言うと、審査なしで30万円借入できる金融機関は存在しません。

貸金業法で信用情報機関の信用情報を利用して返済能力を調査することが義務付けられているためです。

審査なしは闇金の可能性があるため注意しましょう。

ただ、電話連絡・郵送物がなしのカードローンや必要書類を提出すれば最短即日で30万借りることができるカードローンがあります。

この記事でわかる内容

- 借入希望額が30万円以下でも、カードローンは審査なしでは契約できない

- 審査を無事通過するには、収入の安定性と信用情報の内容がポイント

- カードローン審査で落とされる方は、属性情報もしくは信用情報に問題がある

- 質屋や契約者貸付制度などの方法なら、審査なしで今すぐ30万円借入できる可能性がある

この記事では30万円借りることができるカードローンや有効な対処法、審査で落ちる人の共通点などについて調べてみました。

また、審査なしで実践できる資金調達方法もいくつか解説しています。

どうしても30万円借りる必要があるという人は、ぜひ参考にしてみてください。

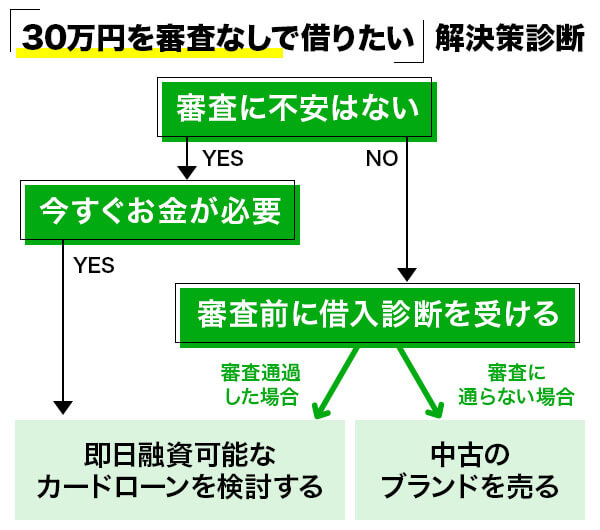

| 30万円を審査なしで借りたい状況 | 解決策 |

|---|---|

| 審査に不安がある | 審査前に借入診断を受ける |

| 今すぐお金が必要 | 即日融資が可能なカードローンを検討する |

| 審査に通らない | 中古のブランドを売る |

目次

30万円を審査なしで借りるのは騙される危険性が高い

インターネットやSNS上には、「今すぐ30万円審査なしで融資可能!」などと書かれた貸金業者が多数存在しています。

しかし、審査なしでお金を貸すのは闇金業者だけです。

一度でも利用すると高額な利息を請求されたり、法外な手数料が発生してしまいます。

家族や友人にも迷惑をかける可能性が高いため、闇金から借入するのは厳禁です。

最近では実際に闇金からお金を借りてしまい、トラブルに巻き込まれる人が増えてきています。

30万円借りるために申込先を探している方は、「審査なし」と謳う非正規の業者を利用してはいけません。

【スワイプで左右にスクロールできます】

| カードローン名 | 在籍確認 | 融資スピード* | 審査通過率 ※2023年7月 |

|---|---|---|---|

SMBCモビット |

◎ 原則在籍確認の 電話連絡なし |

〇 最短30分! |

非公開 |

セントラル |

個人名であり ※社名での電話はなし |

〇 最短即日! |

非公開 |

プロミス |

原則在籍確認の 電話連絡なし |

最短3分! | 42.2% |

※申込時間や審査によりご希望に添えない場合がございます。また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

30万円を金融機関から今すぐ借りるのに必要な3つの条件

冒頭で説明したように、審査なしで金融機関からお金借りるのは不可能です。

借入する際は30万円だけでなく、10万円借りる審査なしのカードローンも存在しません

そのため30万円借りるには審査を無事通過できるよう、申込前に必要条件を満たす必要があります。

カードローンの審査基準は各金融機関ごとに異なるため、特定するのは難しいです。

ですが貸付内容などを参考にすれば、おおまかな条件は推測できます。

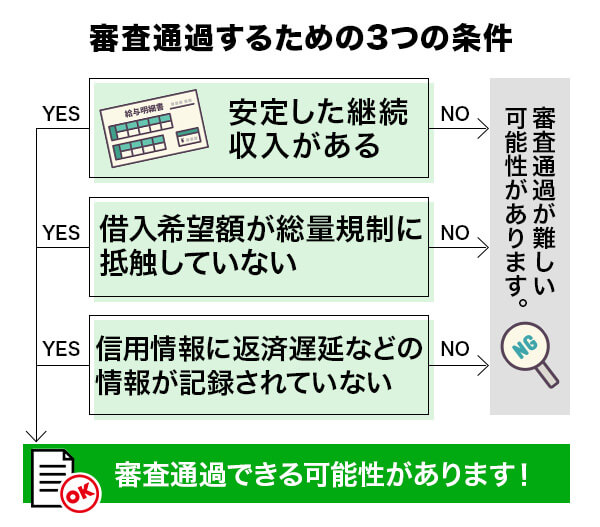

銀行や消費者金融が審査を行う際、申込者に求めているのは以下の3つです。

- 申込者に安定した継続収入がある

- 借入希望額が総量規制に抵触していない

- 信用情報に返済遅延などの情報が記録されていない

条件が1つでも抜けていると、カードローン審査に影響が出てしまいます。

無審査や審査が甘いカードローンはありません。

参考記事:審査が甘いカードローンやおすすめの借入先はどこ?【即日融資】

30万円の融資を希望する方は、これらの必要条件を必ず満たしておいてください。

10万、20万借りるときでも、銀行カードローンのセブン銀行カードローン審査でも必要条件を満たしていることは重要です。

ここではそれぞれの条件について詳しく解説します。

安定した継続収入を得ている

銀行や消費者金融が審査を行うのは、申込者に返済能力があるか確認するためです。

そのため審査で注目されるのは年収の多さではなく、収入の安定性になります。

申込者が高額な年収を得ていても、毎月の収入がバラバラでは返済能力があるとは判断しづらいです。

逆にパートやアルバイトとして働く方でも、安定した収入があれば審査を有利に進められます。

申込時は安定した継続収入を証明できるように、収入証明書を用意しておきましょう。

収入証明書として利用できる書類は、以下の通りです。

借入希望額が50万円以下の場合、原則的に収入証明書は提出する必要がありません。

しかし申込内容によっては、金融機関から提出を求められるケースもあります。

迅速に審査を完了させるためにも、収入証明書は用意するのがおすすめです。

借入希望額が年収の1/3を超えていない

個人が貸金業者から借入できる融資には制限があります。

そのため申込時は、借入希望額が「総量規制」に抵触していないか確認しなければいけません。

総量規制は融資の借り過ぎを防ぐために、貸金業者を対象に施行された法律です。

この法律により、個人は年収の1/3を超える借入は申請できません。

消費者金融から今すぐ30万円借りる場合、申込者には90万円以上の年収が求められます。

年収が90万円以下だった場合、カードローンを契約するのは難しいです。

また銀行カードローンは総量規制の対象外ですが、近年では利用者への過剰融資が問題視され始めています。

各局で独自ルールの導入も進んでいるため、銀行でも年収の1/3を超える借入は困難です。

年収が90万円以下の方はまず副業や転職に挑戦し、収入が増えた後にカードローンを申し込んでください。

信用情報に金融事故が記録されていない

銀行や消費者金融は審査時、申込者の信用情報も必ず確認しています。

信用情報とは、以下の信用情報機関に登録されている個人情報データです。

- ①JICC 株式会社日本信用情報機構(クレジットカード会社、消費者金融、銀行などが加盟)

- ②CIC 株式会社シー・アイ・シー (クレジットカード会社、消費者金融、銀行などが加盟)

- ③全銀情 全国銀行個人信用情報センター (銀行、信用金庫、信用組合、農協などが加盟)

信用情報の中には、クレジットカードやカードローンの利用履歴が登録されています。

もちろん返済遅延や3ヵ月以上の連続延滞、債務整理などの金融事故も登録対象です。

信用情報に金融事故が登録されていた場合、カードローンの契約は行えません。

金融機関から30万円借りる予定の方は、申込前に信用情報を一度確認しておいてください。

信用情報開示を依頼する時の手順は、以下のURLで確認できます。

30万円を金融機関から借りるときに有効な対処法

カードローン審査で注目されるのは収入の安定性と借入希望額、そして申込者の信用情報です。

これらの条件を満たしておけば、審査で落とされる可能性は最小限に抑えられます。

ただし、事前対策さえ行えば審査落ちのリスクが消えるわけではありません。

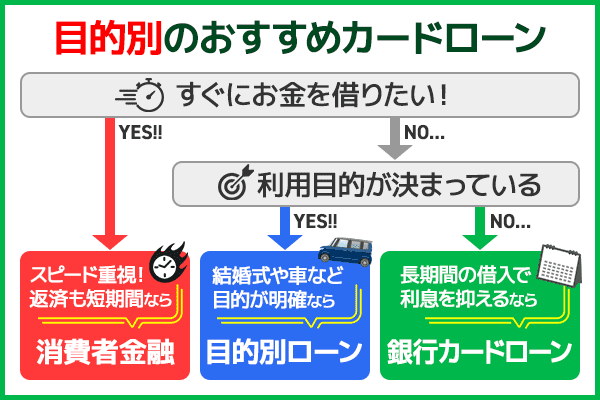

審査を有利に進めるには、「目的や用途に合わせて申込先を選ぶ」という対処法が有効です。

各ローン商品ごとに適した目的は、以下の内容に分けられます。

- 銀行カードローン⇒長期間の借入を考えている方、返済時の利息を安く抑えたい方

- 目的別ローン⇒結婚式などのライフイベントにお金を使う方、車や住宅に必要な資金を借りたい方

- 消費者金融⇒融資をなるべく早く用意したい方、短期間で融資を返済する予定の方

銀行や消費者金融が提供しているローン商品には、それぞれ異なる特徴やサービスが存在します。

この対処法を実勢しなかった場合、金融機関から30万円借りるのは困難です。

ここではそれぞれのローン商品について詳しく解説します。

銀行カードローンは長期間の借入を希望する方に有効

借りた30万円を少しずつ返済していきたい方は、銀行カードローンの利用を検討してみましょう。

通常カードローンには、返済期間や返済回数が設定されています。

しかし銀行カードローンの場合、返済期間は1年ごとに更新するのが一般的です。

繰り返し更新を続けていけば、30万円を長期間に分けて返済できます。

消費者金融に比べて適用金利が低いのも、銀行カードローンの大きな特徴です。

契約内容によっては、返済時の利息も大幅に節約できます。

各銀行が提供するカードローンの金利、返済期間は以下の通りです。

| カードローン名 | 適用金利(実質年率) | 返済期間・返済回数 |

|---|---|---|

| 三井住友銀行カードローン | 年1.5%~14.5% | 1年ごと(当初契約日より1年後の応当日)の自動更新 |

| みずほ銀行カードローン | 年2.0%~14.0% | 1年ごと(契約成立日から1年後の応当日の属する月の10日)に審査のうえ自動更新 |

| 三菱UFJ銀行カードローン | 年1.8%~14.6% | 1年(原則として、審査のうえ自動更新) ※50万円超は収入証明書が必要 |

| 楽天銀行スーパーローン | 年1.9%~14.5% | 1年ごとの自動更新 |

借入金額が30万円の場合、銀行カードローンの約定返済額は平均で2,000円~5,000円程です。

収入が少ない方でも、それぞれの生活に合った返済プランを立てられます。

ただし、銀行カードローンの審査はとても厳格です。

数日間かけて厳しい審査が行われるため、審査結果が出るまでには最短でも1週間程かかります。

今すぐに30万円借りたい方にはあまり適していません。

銀行カードローンでの借入を考えている方は、審査に時間がかかるためよく認識しておいてください。

ライフイベントにお金を使う時は目的別ローンがおすすめ

借入した30万円の利用目的が決まっている方は、目的別ローンを申請してみてください。

目的別ローンは各銀行が提供しているローン商品のひとつで、それぞれのローンごとに融資の用途が決まっています。

貸付条件で指定されている目的以外には、一切融資を使えません。

ただし利用用途が限定される代わり、適用金利はカードローンより低くなります。

りそな銀行の場合、カードローンと目的別ローンの金利差は以下の通りです。

| 商品名 | 適用金利(実質年率) |

|---|---|

| りそなカードローン | 年3.5%~13.5% |

| りそなマイカーローン | 年1.9%~4.475%(変動金利方式) |

| りそな教育ローン | 年2.975%~4.475%(変動金利方式) |

| りそなリフォームローン | 年3.975%~4.275%(変動金利方式) |

銀行によってはトラベルローン、ブライダルローンなども取り扱いされています。

30万円の使い道がある程度決まっている場合は、目的別ローンを利用するのがおすすめです。

ただし目的別ローンはカードローンと違い、融資の受け取りは1度しか行えません。

追加融資が必要な場合は一度ローンを完済し、再度申し込みを行う必要があります。

目的別ローンを申し込む時は、十分注意しておきましょう。

30万円借たいとき消費者金融なら最短即日で資金の用意が可能

30万円を今すぐ用意しておきたい方は、消費者金融カードローンに相談すべきです。

一部の消費者金融は申し込み完了後、最短20分程で審査結果を確認できます。

迅速に手続きが進めば、最短1時間程で融資の受け取りが可能です。

また消費者金融の多くは、Web申し込みに対応しています。

スマホやPCさえ持っていれば、店舗窓口や自動契約機で手続きする必要はありません。

スマホのアプリでお金を借りることも視野に入れましょう。

各消費者金融の審査時間、融資スピードは以下の通りです。

| カードローン名 | 審査時間* | 融資スピード* |

|---|---|---|

| SMBCモビット | 簡易審査10秒 | 最短即日 |

| セントラル | 最短60分 | 最短即日 |

| アコム | 最短30分 | 最短60分 |

いくつかの消費者金融では、無利息サービスも提供されています。

期間内に30万円をすべて完済できれば、実質利息0円で融資を借入できる計算になります。

ただし消費者金融は、銀行のローン商品よりも適用金利が高いです。

返済期間が長引いてしまうと、返済時に高額な利息が発生してしまいます。

消費者金融から30万円借りる予定の方は、短期間での完済を心掛けてください。

SMBCモビットなら、最短10秒で融資可能か結果表示する簡易審査ができます。

※申込時間や審査によりご希望に添えない場合がございます。また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

30万円借りるための審査に通らない人の共通点

カードローン審査で落ちる方には、いくつかの共通点が存在します

金融機関に申し込みを行う時は、審査で落ちてしまう方の特徴もよく確認しておきましょう。

共通点を確認しておけば、申込前に有効な対策を実践できます。

審査で落とされる可能性も、最小限に抑えられるはずです。

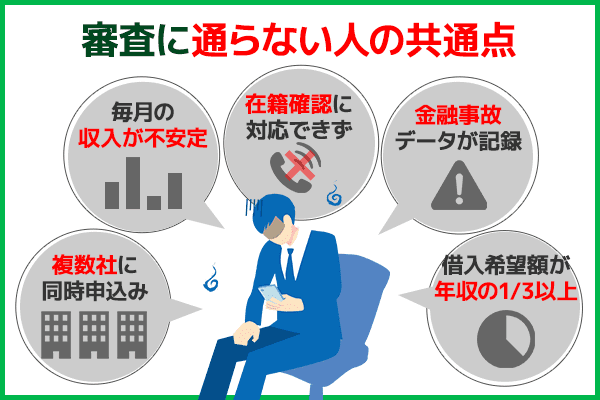

審査で落ちてしまう方の大半は、以下の共通点を持っています。

- 一度に複数のローン商品を申し込んでいる

- 毎月の収入が不安定で変動が激しい

- 在籍確認の電話に対応できなかった

- 信用情報に金融事故データが記録されている

- 借入希望額が年収の1/3を超えていた

審査を無事に通過したい方は、自身がこれらの共通点に当てはまらないか確認しておいてください。

1つでも当てはまる項目があった場合は、申込前に有効な解決策を実践しましょう。

ここではそれぞれの特徴について詳しく解説します。

2社以上のカードローンを同時に申し込んだ

カードローン申込者の中には、複数のカードローンを同時に申し込んでしまう方がいます。

しかし複数のカードローンを一度に申し込む行為は、金融機関からの印象が悪いです。

クレジットカードやカードローンの申込履歴は、信用情報機関のデータ中にも登録されています。

審査担当者がデータを見た場合、「この申込者は金銭的にかなり困っている」と判断される可能性が高いです。

審査にも少なからず影響が出るので、1度に複数のカードローンを申し込むのは避けましょう。

基本的に、カードローンの申請は半年に1回ずつ行うのが無難です。

申込履歴の登録期間は約6ヵ月間で、登録から半年経過したデータは自動的に消去されます。

半年ごとに1社ずつ申し込んでいれば、審査への影響は最小限に抑えられるはずです。

毎月の収入がバラバラで安定していない

どのカードローンも、審査を通過するには安定した継続収入が求められます。

そのため月収が変動しやすい職業で働いている方は、審査で不利となる可能性が高いです。

自営業や個人事業、日雇いアルバイトなどの職業は一般の職業に比べて収入が変動しやすくなります。

安定した収入があると証明しない限り、審査への影響は避けられません。

収入の安定性を証明するには、源泉徴収票などの収入証明書を提出するのが有効です。

自営業者や個人事業主の方は、申込時に必ず収入証明書を提出してください。

また審査を受ける際は、勤続年数にも注意が必要です。

勤続期間が1年未満だと、審査時に「この申込者は離職するリスクがある」と警戒されてしまいます。

審査を有利に進めたいのであれば、最低でも1年間は勤務を続けましょう。

在籍確認の電話に対応できていない

カードローン審査を行う際、金融機関は必ず在籍確認を実施します。

在籍確認とは申込者の勤務先や自宅に電話をかけて、申込情報の真偽を確認する作業です。

金融機関から今すぐ30万円借りるには、在籍確認に対応して審査を完了させる必要があります。

30万円に限らず40、50万を借りる場合でも在籍確認は行われます。

在籍確認の電話に対応できなければ、審査通過は不可能です。

カードローンを申し込む時は、在籍確認の電話には必ず出るようにしましょう。

一部の消費者金融は。書類提出によって在籍確認を実行できます。

どうしても在籍確認の電話に出るのが難しい場合は、金融機関に一度相談するのがおすすめです。

交渉が成立すれば、電話以外の方法で在籍確認を実施できます。

休業日などの理由で在籍確認の電話に対応できない方は、まず金融機関に相談を行ってみてください。

SMBCモビットの審査は原則電話連絡がないので在籍確認が不安な方におすすめです。

過去5年以内に長期延滞や債権整理をした経験がある

必要条件の部分でも解説したように、信用情報に金融事故が記録されている方はカードローンを契約できません。

信用情報機関に登録される主な金融事故は、以下の5つです。

- 61日以上もしくは3ヵ月以上の支払い延滞

- 保証会社による借金の建て替え(代位弁済)

- 金融機関からの支払い督促や強制執行

- ローン商品の強制解約

- 任意整理、個人再生などの手続き

金融事故の登録期間は、事故内容や情報機関ごとに異なります。

しかしどの信用情報機関も、登録期間の最長は5年です。

金融事故の経験がある方も、登録から5年以上経過していればデータは消えている可能性があります。

これからカードローンを申し込む方は、申込前に信用情報の内容を確認しておいてください。

借入希望金額が年収の1/3を超えていた

カードローンを申し込む時は、総量規制に従って借入希望額を申請する必要があります。

金融機関から30万円借りる場合、必要とされる申込者の年収は90万円です。

年収90万円以下の方が希望額30万円で申請すると、審査で落とされる可能性があります。

また他社からすでに借入を行っている方は、借入総額も考慮しなければいけません。

総量規制に明記されている融資上限は、すべての借入を含めた数値になります。

例えば、年収300万円のサラリーマンが、貸金業者A社から80万円を既に借りている場合、貸金業者B社、C社からは、合計で20万円(=300万円×1/3ー80万円)までしか借入れできません。

すでに他の金融機関から借入していた場合、借入融資額はその分だけ減額されてしまいます。

他社での借入が残っている方は、借入希望額が総量規制の制限を超えないよう注意してください。

30万円審査なしで借入できる可能性がある資金調達方法

銀行や消費者金融が実施するカードローンは、どれも審査内容が厳しいです。

もし審査を通過できなかった場合は、カードローン以外の方法で資金を調達する必要があります。

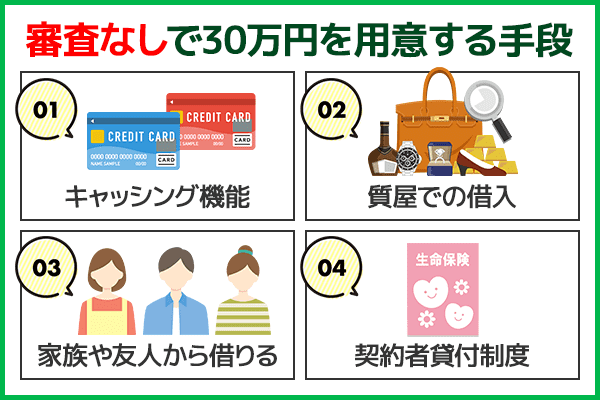

以下の資金調達方法なら、審査なしでお金を集めるのが可能です。

- クレジットカードのキャッシング機能

- 質屋での借入

- 家族や友人からお金を借りる

- 生命保険の契約者貸付制度

順調に手続きが完了すれば、融資を用意できる可能性もあります。

ここでは審査なしで実践できる資金調達方法について詳しく解説します。

クレジットカードのキャッシング機能を利用する

現在保有しているクレジットカードでキャッシング利用枠を設定している場合は、カードでキャッシングする方法があります。

キャッシング枠が30万円あり、且つショッピングも利用していない状態なら即日で30万円を借りられます。

ただし、クレジットカードの利用限度額は「ショッピング利用額+キャッシング利用額の合計額」となっている点に注意しましょう。

たとえば、クレジットカードの利用限度額が50万円で、すでにショッピング枠で50万円を使っている場合、30万円のキャッシング枠があっても新規借り入れはできません。

クレジットカードのキャッシング枠がない場合、カード会社に連絡して増枠してもらうのも可能ですが、増枠には3営業日~1週間程度かかるケースもあります。

クレジットカードでキャッシングする場合には、現在の利用状況をよく確認してから借りるようにしましょう。

30万円を質屋で担保する

質屋の利用方法についてはご存知の方も多いので説明は割愛しますが、質屋では信用情報機関の照会や与信審査は実施されません。

質屋に品物を預けて万一返済できなかったとしても、質屋は預かった品物を売却すればいいだけですので、融資時には身分証明書確認のみおこなわれます。

換金性の高い貴金属などを持っていれば、査定次第で希望金額を即日借りることも可能です査定次第で希望金額を即日での借入も可能ですので、事前に電話で相場を確認してから質屋に行くようにしましょう。

ただ、質屋の金利設定は非常に高く、実質年率に換算すると年率50%を超える場合もあります。

質屋は簡単な査定だけで融資してくれますが、預けた品物を確保しておきたいなら、早めの返済を心がけましょう。

家族や友人から審査なしで30万円借りる

もっとも確実で利息の負担なく借りるには、親や知人からお金を借りる方法もあります。

ただし、親ならともかく知人からお金を借りると、返済できなかった場合友情関係にヒビがはいるかもしれません。

さらに返済できたとしても、後日友人から「お金を貸してくれないか」と、逆に依頼される場合も考えられます。

お金を借りるなら、できれば身内から借りるほうがいいでしょう。

生命保険の契約者貸付制度を利用する

満期返戻金がある生命保険に加入している場合は、生命保険の契約者貸付制度が利用できます。

生命保険の契約者貸付制度とは、加入している保険の満期返戻金を担保に融資が受けられる制度です。

自分が積み立てている保険料のなかから融資を受けるだけですので、契約者貸付制度で厳しい審査は実施されません。

さらに、融資される金利も良心的で、一般的には実質年率で2~5%程度の金利が設定されます。

万一返済できなかったとしても、将来受け取る満期返戻金から相殺されるだけですので、もっともリスクの低い融資制度といえるでしょう。

ただし、契約者貸付制度をはじめて利用する場合は、手続きに1週間程度かかる場合があります。

急ぎの融資を希望する場合は、早めに申し込むようにしましょう。

国の支援制度を利用する

地域の福祉協議会が取り扱っている「総合支援資金・生活支援費」なども、審査なしで利用できる融資制度のひとつです。

福祉協議会の公的融資を利用する場合、信用情報照会などの与信審査は実施されませんが、「生活再建の目途はあるか?」など、今後の生活設計に関する確認はおこなわれます。

公的融資を利用する場合は、申し込みから融資まで最低でも2週間程度かかる点がデメリットです。

さらに無利子で融資を受けたい場合は、連帯保証人をたてなければいけないため、家族や知人に頼む必要も出てきます。

どうしても生活に困窮しているなら別ですが、急ぎで融資を受けたい場合には不向きな融資制度といえるかもしれません。

参考までに、東京都の福祉協議会が取り扱っている公的融資に関する情報を載せていますので、ご覧頂ければと思います。

30万円を審査なしでは借りることはできません

金融機関からお金を借りる場合、たとえ融資金額が1万円のような少額だったとしても「審査なしで借りること」は不可能です。

30万円をすぐに借りたい気持ちはわかりますが、できるだけ確実に借りたいなら以下のポイントを念頭に、ローンに申し込むようにしましょう。

- 安全に借りたいなら、大手消費者金融カードローンに申し込む

- 住んでいる地域によっては中小の消費者金融を利用する方法もある

- 消費者金融などの貸金業者の融資では、「返済能力の有無」「信用情報機関のデータ」「年収の三分の一以下の借り入れ」の3つのポイントが重要

- どうしても審査なしで借りたいなら、生命保険の契約者貸付制度を利用したり国の支援制度を利用したりする方法もある

急がば回れではありませんが、急ぎでお金を借りたい場合でも、審査通過の条件を入念に確認してから申し込むのが大切ですね。