「お金借りるならどこに申し込めばいい?」

「即日・低金利・審査なしで今すぐお金借りるには?」

お金を借りたい方で、こうした悩みを抱えている方は多いでしょう。

お金借りる方法は状況によって異なりますが、即日借入したい人には消費者金融カードローンがおすすめです。

中でも、最短20分※1で借入可能で、WEB完結可能だから家族にもバレにくいアコムなら今すぐお金を借りたい方にぴったりです。

この記事では、他にもお金を借りたい方に向けて、おすすめの借入方法を19種類ご紹介します。

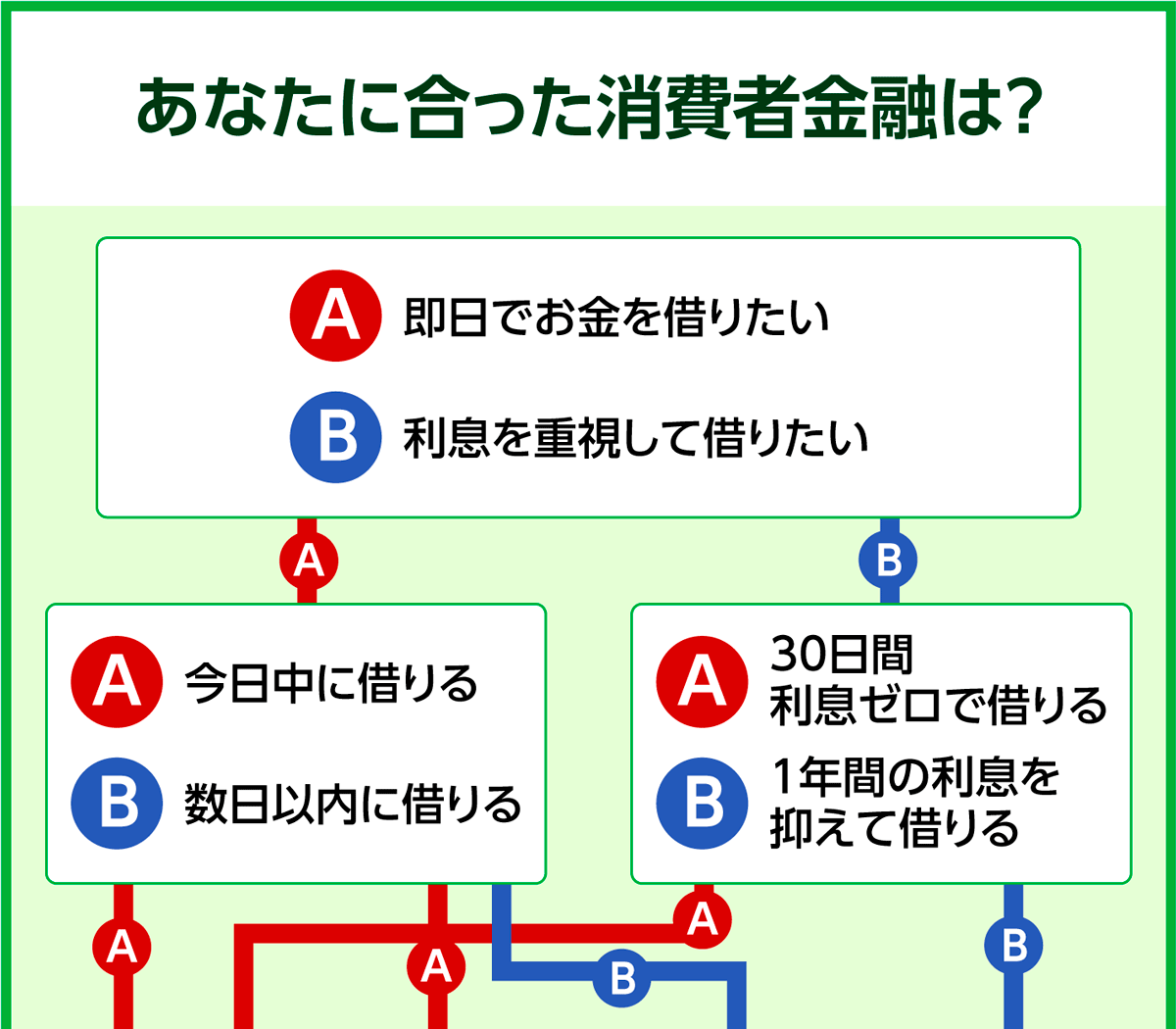

どの方法でお金を借りればよいか迷っている方は、以下の診断ツールを使用してみてください。

おすすめの借入方法が

おすすめの借入方法が

大手消費者金融で借入できなかった人はセントラルなどの中小消費者金融だと借りれるかもしれません。

ヤミ金や個人間融資などはどうしてもお金が必要な場合でも利用しないようにしましょう。

※当記事で紹介するお金を借りる方法は、国の法律(利息制限法・貸金業法・出資法)によって認められています。法外な利息・手数料等を請求される心配はありません。

※1お申込時間や審査によりご希望に添えない場合がございます。

目次

- 1 お金借りる方法一覧!即日や審査なしなど借入方法を比較

- 2 今日中にお金を借りるなら消費者金融がおすすめ

- 2.1 アコムは楽天銀行口座への送金なら最短10秒で今日中に借り入れできる

- 2.2 アイフルは他社での借金がある方も原則電話連絡なしで申し込みできる

- 2.3 SMBCモビットはWeb完結なら電話連絡なしで簡単に借入可能

- 2.4 プロミスは最短3分・原則24時間365日土日祝でも即日お金を借りられる

- 2.5 レイクは申込後最短15秒でお金借りれるかの審査結果がわかる

- 2.6 セントラルは全国のセブン銀行ATMから即日借入・返済できる

- 2.7 三井住友カードカードローンは審査最短5分で即日発行が可能

- 2.8 ベルーナノーティスはインターネット申込みが3分で完了・最短30分でお金を借りれる

- 2.9 オリックスマネーは申込みがスマホで完結!今日中に借入可能で郵送物が届かない

- 2.10 オリコカードローンは平日13時半までの申込で最短翌営業日に借りることができる

- 3 利息を抑えてお金を借りるなら銀行カードローン

- 3.1 三井住友銀行カードローンは最短当日に審査結果を確認できる

- 3.2 横浜銀行カードローンはスマホアプリ上でお金の借入・返済・利用状況の確認が可能

- 3.3 三菱UFJ銀行カードローン「バンクイック」は上限金利が年14.6%と低い

- 3.4 楽天銀行スーパーローンは楽天銀行口座があれば24時間いつでも即時振込可能

- 3.5 みずほ銀行カードローンは住宅ローンの利用で最大年0.5%の金利で借りられる

- 3.6 auじぶん銀行カードローンは適用金利9%以下なら返済額1,000円で借入可能

- 3.7 オリックス銀行カードローンは提携ATMが手数料0円で利用できる

- 3.8 イオン銀行カードローンは1,000円単位で借入することが可能

- 4 スマホからお金を借りる方法ならキャッシュレス決済サービスが最適

- 5 無職の人には国からお金を借りる方法の公的融資制度がおすすめ

- 6 職業別のお金を借りる方法

- 7 審査なしで即日でお金を借りる方法

- 8 どうしてもまとまった資金が必要な場合のお金の借り方

- 9 他社借入がある場合に即日でお金を借りる方法

- 10 審査に通過して今すぐお金を借りるには?5つのポイントを徹底解説

- 11 審査通らない場合でもやってはいけないお金を借りる方法

- 12 お金を借りる方法についてよくある質問

- 13 まとめ:即日でお金を借りる時は自分に合った方法を選ぼう

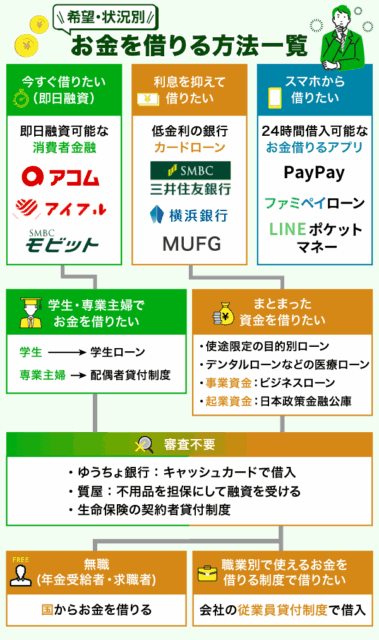

お金借りる方法一覧!即日や審査なしなど借入方法を比較

審査なしや一時的にお金を借りたいなど、状況によって借りる方法は沢山ある為、どれを選んだらいいかわからない方も多いと思います。

結論、お金を借りる時は融資までのスピードや借入したい額など、状況に応じて借入先を決めるようにしましょう。

以下の表ではお金を借りる方法19選のそれぞれの特徴についてまとめましたので参考にしてみてください。

参考元:「お金を借りる方法一覧表」

今すぐお金を借りたい人には即日融資可能な消費者金融カードローンがおすすめです。

中でもアコムならWeb完結で手軽に最短20分*1を受けることができます。

原則在籍確認の電話連絡もないため、バレずに即日借入したい方は確認してみましょう。

お金を借りる方法は目的や希望する条件によって様々な方法があります。

まだ自分に合ったお金を借りる方法がわからないという方は、以下の診断機能を利用してみてください。

- Q1

- Q2

- Q3

- Q4

- Q5

どうしてもお金が必要な場合でも利用

Q1

融資の速さ

診断結果

SMBCグループプロミス

| 融資時間 | 最短3分 |

|---|---|

| 実質年率 | 4.5%〜17.8% |

| 借入限度額 | 1万円~500万 |

| 最小返済額 | 1,000円 |

| 利用可能 コンビニ |

おすすめのポイント

- 即日融資に対応!・最短3分で審査可能!

- プロミスは初めての利用に限り30日間利息0円!

- 365日24時間・土日もWEB申し込み可能!

三菱UFJフィナンシャル・グループアコム

| 融資時間 | 最短20分※1 |

|---|---|

| 実質年率 | 3.0%〜18.0% |

| 借入限度額 | 1万円~800万円 |

| 最小返済額 | 月1,000円~ |

| 利用可能 コンビニ |

おすすめのポイント

- WEB完結で原則在籍確認なし※2

- 最短20分※1で誰にもバレずに融資可能

- はじめての利用なら30日間金利0円

独立系(ノンバンク)アイフル

| 融資時間 | 最短18分 |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 借入限度額 | 800万円以内 |

| 最小返済額 | 4,000円 |

| 利用可能 コンビニ |

おすすめのポイント

- 匿名入力で事前に融資可能か1秒診断が可能です!

- アイフルは24時間365日即時振込サービス開始!

- 初めての利用者は最大30日間利息0円に対応しています。

SMBCグループSMBCモビット

| 融資時間 | 最短15分融資 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

|---|---|

| 実質年率 | 3.00%〜18.00% |

| 借入限度額 | 1万円~800万 |

| 最小返済額 | 1,000円 |

| 利用可能 コンビニ |

おすすめのポイント

- SMBCモビットはWEB完結で電話・郵送なしに対応!

- 公式HPより事前に簡易診断が可能!

- 即日融資可能!スマホから本審査まで完結!

- 審査基準は社内の独自審査に基づいて行われる

- 勤務年数が長いほど審査に有利

- 年2.0%~4.0%程の金利で借入できる

従業員貸付制度は会社員が利用できる福利厚生の1つです。

一時的に資金が必要になった場合に便利です。

| 金利 | 融資スピード | |

|---|---|---|

| 三井住友銀行カードローン | 年1.5%~14.5% | 最短当日 |

| 横浜銀行カードローン | 年1.5~14.6% | 最短即日 |

| 三菱UFJ銀行カードローン | 年1.8%~14.6% | 最短翌営業日 |

銀行カードローンは消費者金融に比べて低金利で借入できます。

融資スピードの速さよりも金利を抑えたい方におすすめです。

| 貯金担保自動貸付 | 貯金を担保にする |

|---|---|

| 質屋 | ブランド品や貴金属などの品物を担保にする |

| 契約者貸付制度 | 契約している保険の解約払戻金を担保にする |

有担保ローンはどれも審査なしの為、審査の手間を省きたい方に最適な借入方法です。

質屋は返済した後、品物は手元に返ってくるので手軽に始められます。

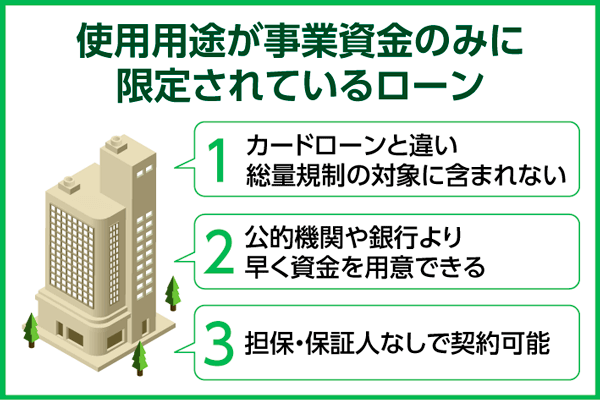

- 原則保証人・担保なしで契約可能

- 運営資金や設備投資費用に利用できる

- 総量規制の対象には含まれない

ビジネスローンは使用用途が事業資金のみに限定されています。

最短即日で融資できるため、事業資金が不足した際はチェックしてみてください。

| 特典 | |

|---|---|

| PayPay | 初回借入日から30日間利息0円 |

| ファミペイローン | 新規契約で期間限定ファミペイボーナス1,500円分を進呈 |

| LINEポケットマネー | 初めて利用する人は最大100日間支払利息キャッシュバック |

最スマホ1台あればお金を借りることができ、カードレスで最短即日融資が可能です。

普段キャッシュレス決済を使用している方はアプリでの借入を検討してみましょう。

- 20歳未満の学生でも利用可能

- 借入の際に親の同意書は不要

学生ローンは安定した収入があれば、18歳の学生でも借入が可能です。

在籍確認の電話連絡が原則なしなので、バイト先や家に内緒で借りたい方におすすめです。

- 生活費が不足した際に共済組合から借入できる

- 利用者の月収の6倍まで借入できる

- カードローンより低い金利で借入できる

公務員でお金を借りたい方は、共済組合の貸付制度が最適です。

資金は12種類あるので、自分に合った使用用途で探してみましょう。

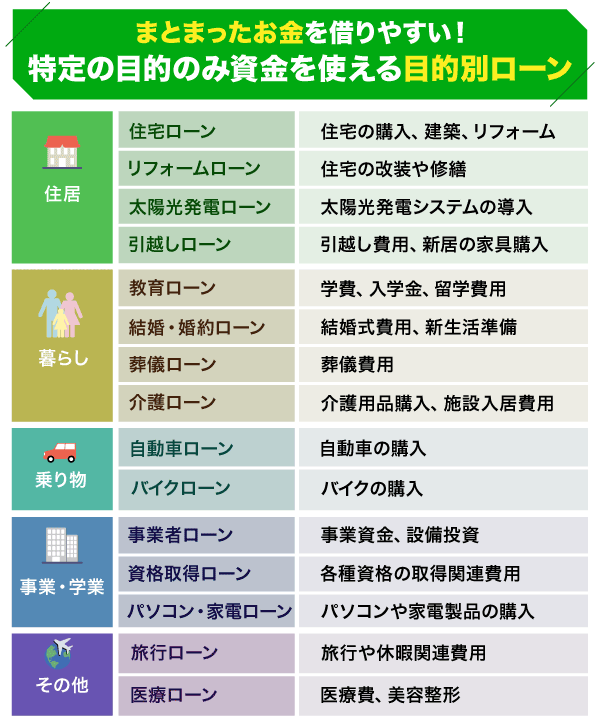

| 使用用途 | |

|---|---|

| 自動車ローン | 自動車購入・免許取得時に使用する費用 |

| 教育ローン | 受験・資格取得の際に使用する費用 |

| 住宅ローン | 家具や家電を購入する際に使用する費用 |

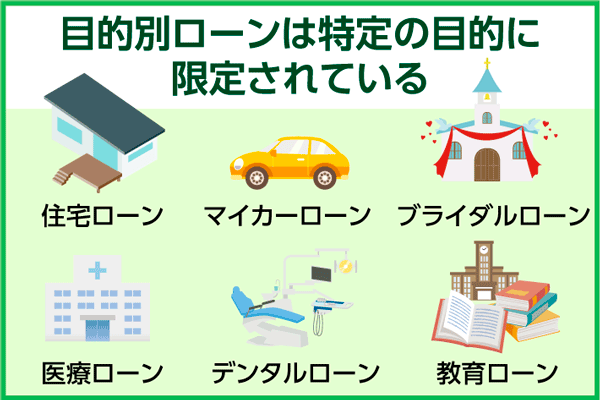

目的別ローンとは使用用途が限定されているローンです。

借入限度額が高めに設定されているため、使用用途が決まっている方は目的別ローンがおすすめです。

- 配偶者に安定した収入があれば借入可能

- 夫の年収の3分の1まで借りることができる

- 融資限度額の増額を図ることができる

配偶者貸付制度は結婚している専業主婦が対象です。

配偶者に継続収入があれば借りることができるので、相談してみましょう。

- 無利子・低金利で国からお金を借りれる

- 各市区町村に存在する社会福祉協議会で申請が可能

- 契約時に連帯保証人を立てると利子の発生なし

生活福祉資金貸付制度は低所得者・障害者・高齢者世帯の方が貸付対象です。

資金の返済期間が10年以上に設定されているため、余裕をもって借入できます。

| 対象者 | |

|---|---|

| 生活福祉資金貸付制度 | 低所得者・高齢者・障害者の方 |

| リバースモーゲージ | 65歳以上の単身者・夫婦2人暮らし |

| 求職者支援資金融資 | 求職者支援制度で職業訓練受講給付金を受給する予定の方 |

無職の方は上記の国の貸付制度を利用するのがおすすめです。

制度ごとに貸付条件の内容が異なるので、借入れ前にしっかり確認してください。

本記事では「今までにお金が足りなかった経験があり、その際にお金を借りた1,052名の方」を対象としたアンケート調査を独自に実施しました。

これからお金を借りようと考えている人は参考にしてみるのもおすすめです。

賃金業者に関するアンケートと結果

調査目的:お金を借りた経験がある方の、主に消費者金融の利用状況・属性等を調査し、分析するため。

調査対象:日本全国の男女においてお金を借りた経験がある方

総回答数/有効回答数:3,532名/1,052名

調査方法:インターネット調査(スクリーニング調査→本調査分割)

調査期間:2024年3月26日 ~ 2024年3月28日

調査主体:CASHRAL-MONEYコラム編集部

調査結果:お金を借りた経験がある方1,052名の 主に消費者金融の利用状況・属性等を調査

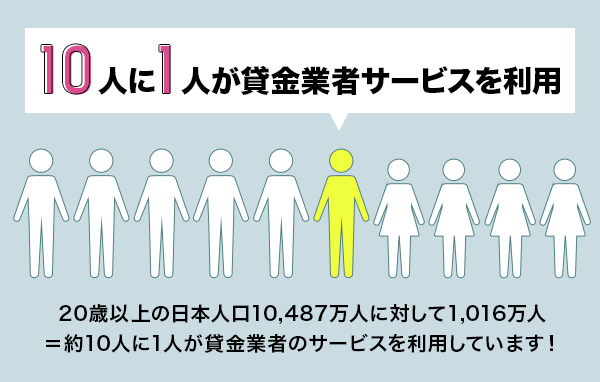

日本貸金業協会によると約10人に一人が貸金業者のサービスを受けており、そのうち男性は63.1%で女性は36.9%と、とても身近なことがわかります。

お金を借りる際の「利用理由・使用用途」について、お金を借りた経験がある方1,052名を対象にアンケート調査(複数回答可)を取ったところ、次の結果となりました。

※投資・ギャンブル目的の借金は推奨できません。

アンケート調査の結果、最も多かった理由が生活費で全体の約4割の681名という結果となりました。

次いで多かったのが趣味・旅行の249名(13.9%)でした。

生活費と趣味・旅行をあわせると50%を超えることが、グラフを見るとわかります。

| 利用理由・使用用途のアンケート結果内訳 | |

|---|---|

| 生活費 | 681名/38.2% |

| 趣味・旅行 | 249名/13.9% |

| 他社返済 | 160名/9.0% |

| ギャンブル | 149名/8.3% |

| 教育費・学費 | 101名/5.7% |

| 家賃 | 98名/5.5% |

| 税金 | 93名/5.2% |

| 医療費 | 84名/4.7% |

| 冠婚葬祭 | 73名/4.1% |

| 携帯電話代 | 73名/4.1% |

| 投資 | 24名/1.3% |

利用理由・使用用途別の人数と割合の内訳は、以上の結果となりました。

主に生活費や趣味・旅行などの日常生活の出費で不足する分を穴埋めする目的で、お金を借りる方が多いことがわかります。

上記の内容で資金不足に困っているのなら、お金を借りることもご検討ください。

注釈

※既に借入があり、お金を借りる審査に通らない場合は多重債務の可能性があります。金融庁が公開している多重債務についての相談窓口に問い合わせてみましょう。

※1:申込時間や審査によりご希望に添えない場合がございます。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※1(アコムの場合):お申込時間や審査によりご希望に添えない場合がございます。

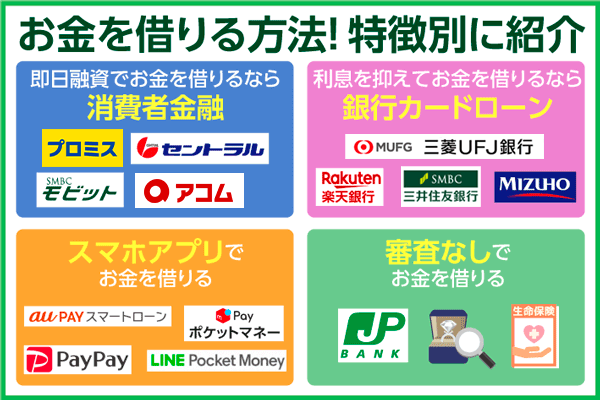

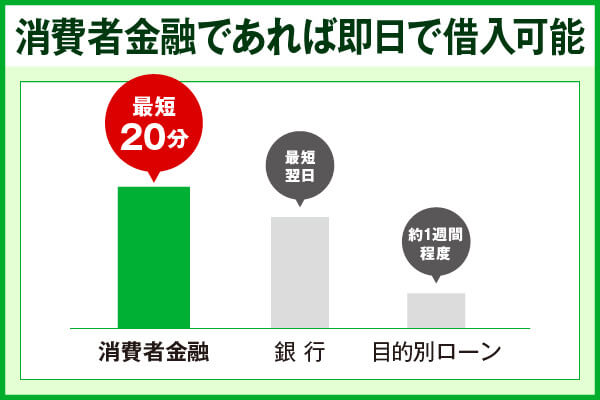

今日中にお金を借りるなら消費者金融がおすすめ

即日でお金を借りる場合は、消費者金融カードローンの利用がおすすめです。

金利や特徴が業者によって異なるため、自分にあった借り方ができる消費者金融を以下の表で比較して見つけてみましょう。

即日で借りたい方に

おすすめの消費者金融3社を厳選!

スクロールできます

| 商品名 | 金利 | 融資速度※ | 無利息期間 | WEB完結 | 勤務先への 電話 |

|---|---|---|---|---|---|

| アコム |

年3.0%~ 18.0% 詳細は こちら! |

最短20分 | 初めての利用で 30日間 |

◎ | 原則なし※2 |

アイフル |

年3.0%~ 18.0% 詳細は こちら |

最短18分 | 初めての利用で 30日間 |

〇 | 原則電話連絡なし |

| SMBCモビット |

年3.00%~ 18.00% 詳細は こちら |

最短15分 | なし | 〇 | WEB申込でなし |

注釈

※ 申込時間や審査状況によりご希望に添えない場合がございます。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※2 原則電話による在籍確認は行っておりません。

※貸付利率はご契約額及びご利用残高に応じて異なります。

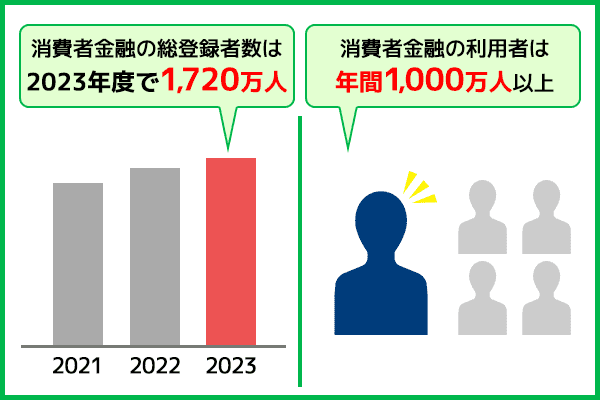

消費者金融の利用者は年間1,000万人を超えており、日本人口全体の利用率は約10人に1人と、とても高いことがわかります。

カードローンの利用は決して珍しいことではなく、状況に応じて利用するのが賢い使い方と言えるでしょう。

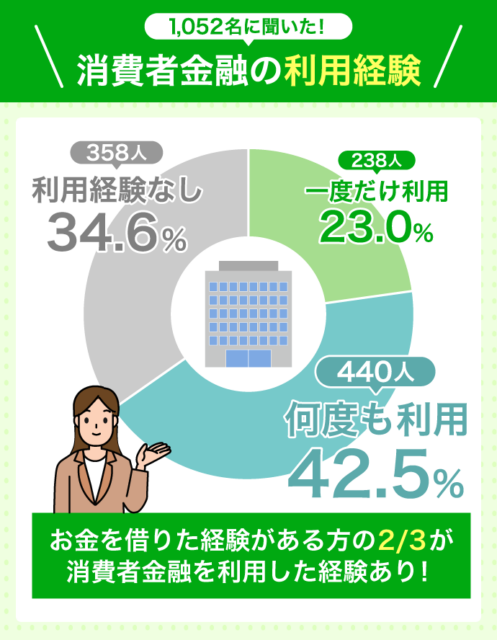

実際に、1,052名のお金を借りた経験がある方に「消費者金融の利用経験」についてアンケートを取ったところ、約3分の2の方が「消費者金融を利用したことがある」と回答を得られました。

| 一度だけ利用したことがある | 238名/23.0% |

|---|---|

| 何度も利用している | 440名/42.5% |

| 利用したことがない | 358名/34.6% |

消費者金融は、困った時の借入先として選ばれていることがわかります。

安定した収入があれば誰でも借入申込は可能で、消費者金融からであれば最短即日融資でお金を借りることも可能です。

消費者金融の中にも様々な種類があるため、以下の画像で自分にあった消費者金融を見つけてみましょう。

カードローンを選ぶ際は、実質年率、借入限度額、審査時間、融資スピードを比較して、自分に合った消費者金融を選びましょう。

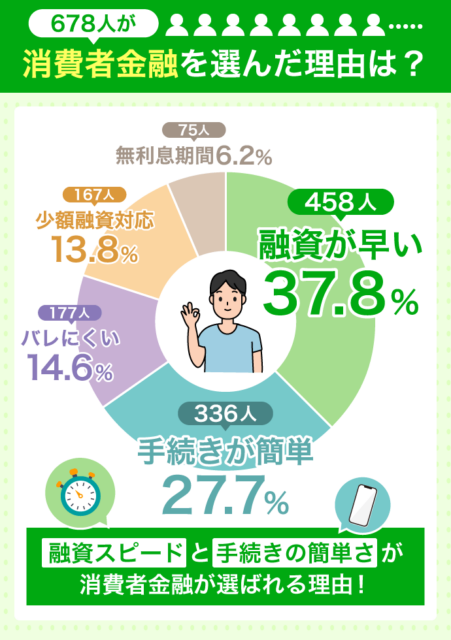

実際に消費者金融で借入した人は何を重視して選んだのか、アンケートの回答を見てみましょう。

| 消費者金融を選んだ理由のアンケート結果内訳 | |

|---|---|

| 融資が早い | 458名/37.8% |

| 手続きが簡単 | 336名/27.7% |

| 周囲の人にバレにくい | 177名/14.6% |

| 少額融資に対応している | 167名/13.8% |

| 無利息期間がある | 75名/6.2% |

お金を借りる方法として消費者金融を選んだ人は、融資スピードを重視する人が3分の1を超える37.8%を占めていることがわかります。

手続きが簡単・周囲の人にバレにくいなどの特徴は、大手消費者金融の共通点です。

しかし、一番重視されている融資スピードは、消費者金融各社によって最短3分~最短即日までと大きい差があります。

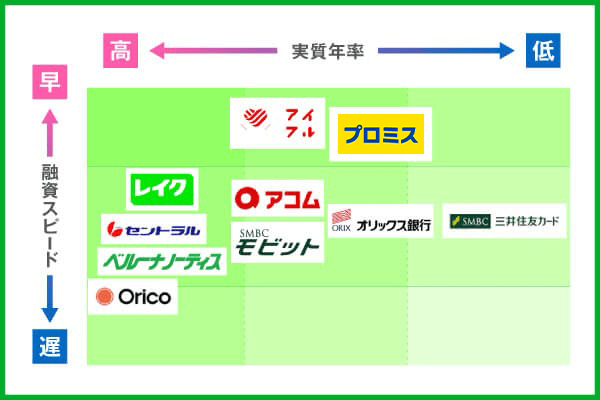

消費者金融カードローンの融資スピードと、実際に借りる際に大事な条件である実質年率を用いて、各消費者金融の分布図を作成したので参考にしてみてください。

| カードローン名 | 審査時間※ | 実質年率 | 借入限度額 | メリット | デメリット |

|---|---|---|---|---|---|

アコム |

最短20分※2 | 3.0%~18.0% | 1万円~800万円 | ・最大30日間の無利息サービスがある ・審査時間は最短20分※2で即日融資が可能 ・融資限度額が最大800万円と高額 |

・無利息期間は契約日の翌日から ・専業主婦をはじめ収入がない人は借り入れできない ・銀行カードローンと比較し金利が高い |

| 最短18分 | 3.0%~18.0% | 1万円~800万円 | ・最大30日間の無利息サービスがある ・審査時間は最短20分※2で即日融資が可能 ・融資限度額が最大800万円と高額 |

・無利息期間は契約日の翌日から ・専業主婦をはじめ収入がない人は借り入れできない ・銀行カードローンと比較し金利が高い |

|

SMBCモビット SMBCモビット |

最短15分 | 3.00%〜18.00% | 1万円~800万 | ・審査時間は最短15分※で即日融資が期待できる ・WEB完結なら電話連絡なし・郵送物も発生しない ・スマホアプリによる振込融資が可能(カードレス) |

・無利息期間がない ・年収の3分の1以上は借りられない ・銀行カードローンと比較し金利が高い |

プロミス |

最短3分 | 4.5%〜17.8% | 1万円~500万 | ・30日間の無利息サービスがある ・審査時間は最短3分※・即日融資が可能 ・WEB完結なら郵送物が発生しない |

・年収の3分の1以上は借りられない ・専業主婦をはじめ収入がない人は借り入れできない ・銀行カードローンと比較し金利が高い |

レイク |

申込後 最短15秒 |

年4.5%~18.0%※1 | 500万円 | ・選べる無利息サービスが魅力的 ・専用アプリを使用しカードレスで借り入れが可能 |

・銀行カードローンと比較し金利が高い ・専業主婦をはじめ収入がない人は借り入れできない ・無利息期間は契約日の翌日から |

セントラル |

最短即日 | 4.80%~18.00% | 300万円 | ・30日間の無利息期間がある ・女性専用プランがある(女性オペレーターが対応) ・全国のセブン銀行ATMで取引できる |

・自社ATMの数が少ない ・口座からの引き落とし返済が利用できない ・300万円を超える高額融資が利用できない |

三井住友カードカードローン |

最短即日 | 1.5%~15.0% | 最大900万円 | ・最短5分で即日発行 ・設定されている金利が低い ・返済実績が評価されると金利が下がる |

・勤め先への在籍確認が発生する ・金利が低いため審査条件がより厳しい可能性がある ・ATMで借り入れる際に手数料が発生する(110円~) |

ベルーナノーティス |

最短即日 | 4.5%~18.0% | 1万円~300万円 | ・14日間の無利息期間が何度でも利用可能 ・無利息期間は借入日の翌日から適用される ・配偶者貸付制度があるので専業主婦の方でも利用できる |

・在籍確認の電話連絡がある ・ATMでの返済は不可 ・自宅宛てへの郵送物が発生する |

オリックスマネー |

最短即日 | 2.9%~17.8% | 10万円~800万円 | ・他の消費者金融と比較し金利が低い ・カードレスで自宅への郵送物がない(アプリ型) ・審査時間は最短60分で即日融資が可能 |

・無利息期間は契約日の翌日から ・年収の3分の1以上は借りられない ・10万円以下の借り入れができない |

オリコカードローン |

最短翌営業日 | 7.8%~18.0% | 10万円~500万円 | ・パートやアルバイトでも利用できる ・女性に嬉しいエステ割引などの特典付き |

・利用可能額が最大100万円 ・即日融資が受けられない ・年収の3分の1以上は借りられない |

※当記事のカードローンの掲載順位はランキング根拠を元に作成しております。

注釈

消費者金融カードローンは、「貸金業法」に従って融資を提供しています。

そのため、消費者金融で一度でも借りるとやばいと思っている方も安心してご利用できます。

また、消費者金融からお金を借りるには、審査で返済能力があることを証明する必要があります。

迅速に審査を完了できれば最短20分程で融資が可能ですが、審査時間や融資スピードは各カードローンごとに異なるため、よく内容を確認した上で申し込みましょう。

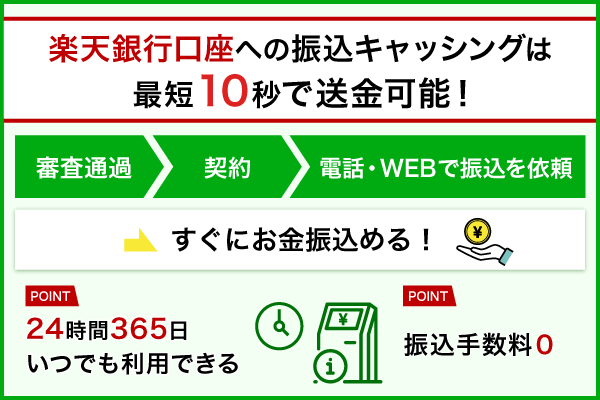

アコムは楽天銀行口座への送金なら最短10秒で今日中に借り入れできる

- チェックポイント!

- 振込キャッシングが手数料0円で利用可能

- 最短10秒で楽天銀行口座に融資を送金できる

- WEB申込なら原則電話連絡なし※・最短20分※1で審査完了

| 適用金利(年率) | 3.0%~18.0% |

|---|---|

| 融資スピード | 最短20分※1 |

| 融資限度額 | 1万円~800万円 |

| 遅延利率 | 20.0%(実質年率) |

| 返済期間・返済回数 | 最終借入日から最長9年7ヵ月(1~100回) |

| 返済方式 | 定率リボルビング方式 |

| 貸付対象 | 成人以上の安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 担保・保証人 | 不要 |

アコムは、楽天銀行口座への振込キャッシングなら最短10秒で送金できるカードローンです。

契約後に電話・WEBで振込を依頼しておけば、すぐにお金を振り込めます。

24時間365日いつでも利用できるうえ、振込手数料もかからないので便利です。

ただし、送金手続きにかかる時間や、振込受付時間は各銀行口座ごとにそれぞれ異なるので注意しましょう。

また、アコムはWEB完結申込なら最短20分※1で審査結果を確認できます。

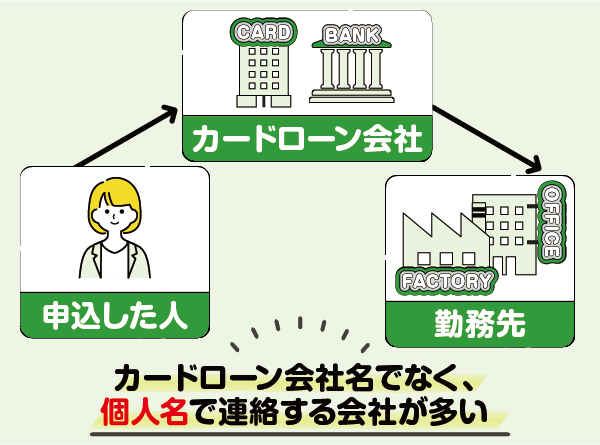

勤務先への在籍確認の電話連絡も原則なし※となっているため、会社にバレる可能性は低いことも魅力です。

原則、実施しません。

もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

万が一電話連絡が必要な場合でも申込者の許可無く電話をかけることはないので、バレずに利用したい方におすすめです。

【在籍確認の電話連絡】

| アコム | レイク | ベルーナノーティス |

|---|---|---|

| \バレない/ 原則なし※ |

原則なし※2 | 連絡あり |

アコムではさらに初めてお金を借りる方に向けて、30日間金利0円サービスも用意されています。

契約後にすぐ銀行口座へお金を送金したい方は、ぜひ申し込みを検討してみてください。

注釈

※電話での確認はせずに書面やご申告内容での確認を実施

※1:お申込時間や審査によりご希望に添えない場合がございます。

※2:審査の結果によりお電話での確認が必要となる場合があります

参照:アコム公式サイト お客さま口座へ送金

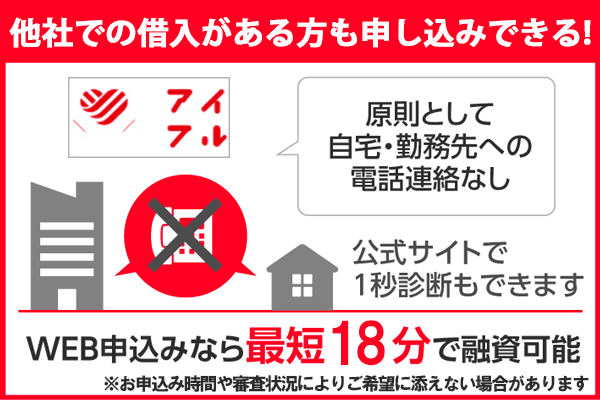

アイフルは他社での借金がある方も原則電話連絡なしで申し込みできる

- チェックポイント!

- 他社での借入が残っている方でも申込可能

- WEB申込なら最短18分で審査結果がわかる※

- 自宅・勤務先への電話連絡は原則不要

| 適用金利(年率) | 3.0%~18.0% |

|---|---|

| 融資スピード | 最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 融資限度額 | 最大800万円 |

| 遅延利率 | 20.0%(実質年率) |

| 返済期間・返済回数 | 最長14年6ヵ月(1~151回) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 貸付対象 | 満20歳以上の定期的な収入と返済能力を有し当社基準を満たす方 ※取引中に満70歳になられた時点で新たなご融資を停止させていただきます。 貸付条件はこちら |

| 担保・保証人 | 不要 |

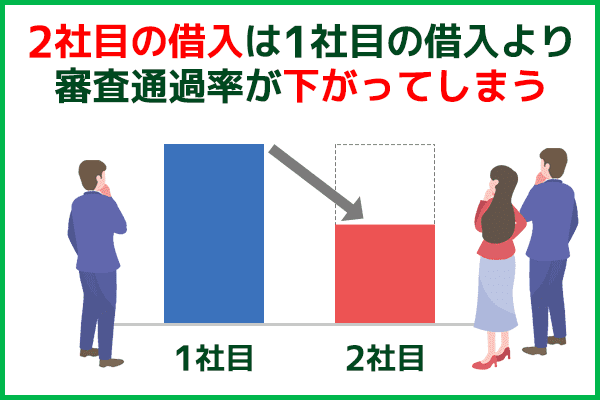

アイフルは、すでに他社からお金を借りている方でも申し込みできるカードローンです。

しかしアイフルなら、前向きに融資を検討してもらうことが可能です。

アイフルでは、他社に借入がある人でも、お申込みやご融資が可能です。

ただし、他社からの借入があると審査のハードルが上がるため注意が必要です。

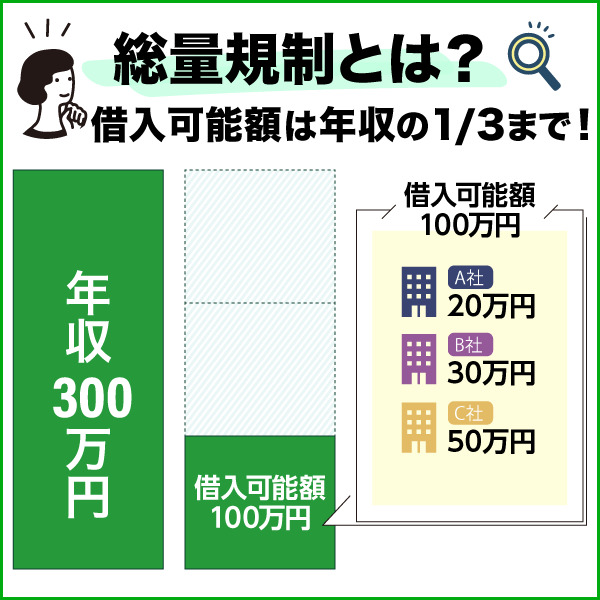

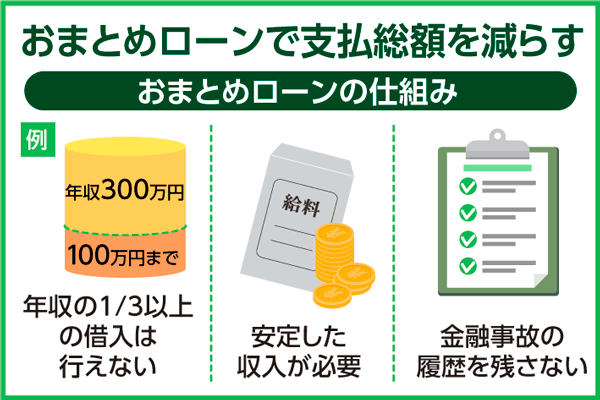

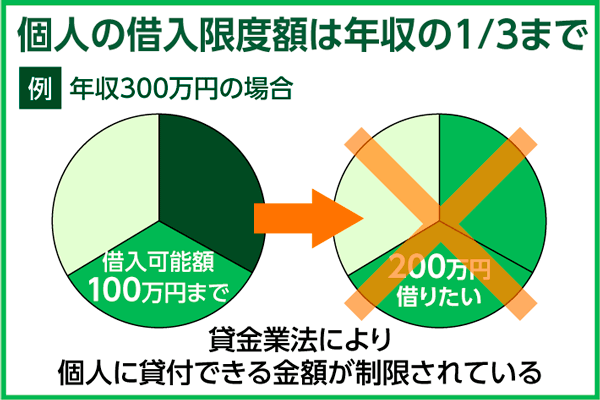

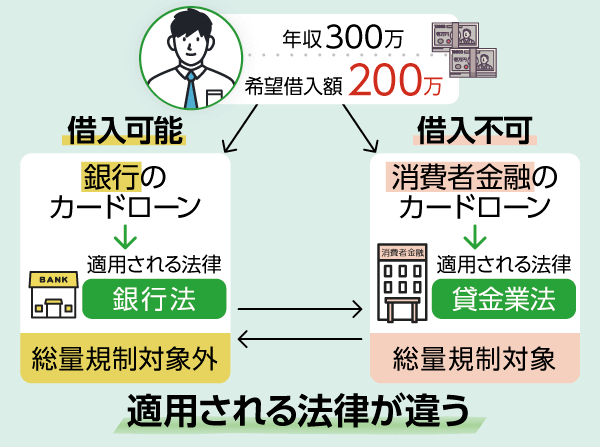

ちなみに、他社からの借り入れが総量規制の条件を超えていると、新たにアイフルに申し込んでも融資を受けられません。

消費者金融であるアイフルには、年収の3分の1を超える貸付けを禁止する「総量規制」の条件が適用されるからです。

参照:日本貸金業協会 お借入れは年収の3分の1まで(総量規制について)

例えばあなたの年収が300万円なら、借り入れできる合計金額は最大100万円です。

その他、複数社からの借り入れがある場合も、それだけお金に困っているという印象を与えてしまうため、審査で不利になる可能性があります。

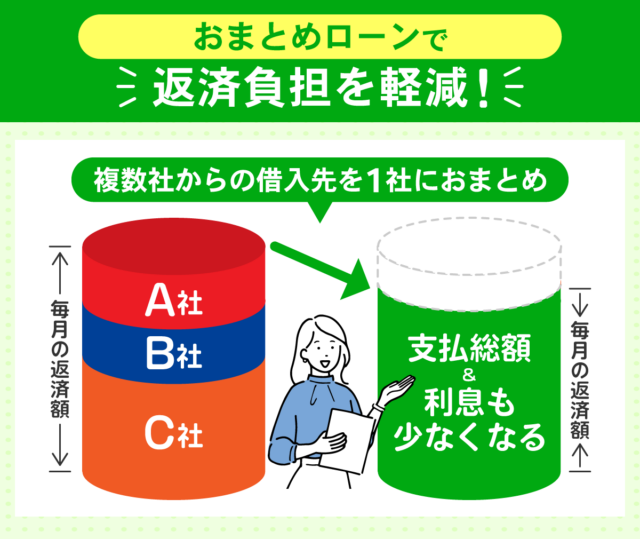

すでに複数社から借り入れており、さらに融資を受けたい場合は「おまとめローン」の利用を検討してみてください。

おまとめローンとは、複数の金融機関からの借り入れを1つにまとめるローン商品です。

アイフルには、通常のカードローンとは別におまとめ専用のローン(かりかえMAX・おまとめMAX)が用意されています。

はじめてアイフルと契約する人はかりかえMAXの利用が可能です。

また、すでにアイフルを利用中の人や、過去に利用したことがある人はおまとめMAXに申し込めます。

公式サイトに用意されている【1秒診断】は、借入の可否をすぐ診断してくれます。

何度使っても、診断結果が審査に影響をおよぼす心配もありません。

申し込みから借入までの手続きは、アイフル公式スマホアプリですべて完結できます。

スマホさえ持っておけば、いつでもカードレスでお金を借りることが可能です。

「他社に借入があるけど新たにお金を借りたい」と考えている人は、アイフルへの申し込みを検討してみましょう。

ちなみにアイフルは原則、審査時に申込者の自宅・勤務先へ電話をかけたりしません。

このことは、公式サイトでもきちんと明言されています。

Q.在籍確認はありますか?

原則として、お申込の際に自宅・勤務先へのご連絡は行っておりません。

引用:アイフル よくあるご質問

電話連絡が必要になったとしても、その際は申込者に確認の電話がいきます。

申込者の同意なしで電話をかけることはありません。

会社バレや家族バレを心配せずに借りたい方は、ぜひ申し込みを検討してみてください。

※お申込み時間や審査状況によりご希望に添えない場合があります。

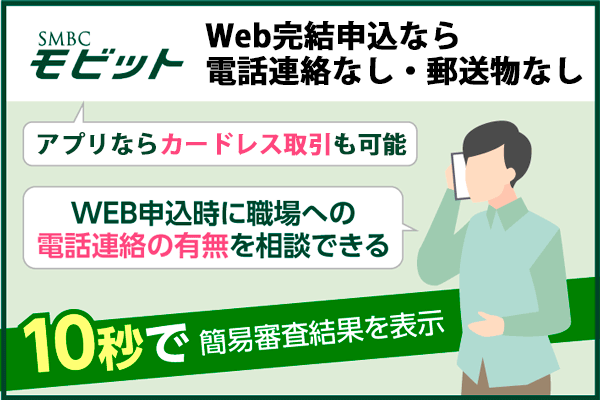

SMBCモビットはWeb完結なら電話連絡なしで簡単に借入可能

- チェックポイント!

- WEB完結なら電話連絡なし・郵送物なしで申し込みOK

- スマホアプリを使うとカードレスで取引できる

- 借金の返済にVポイントを使うことが可能

| 適用金利(年率) | 3.0%~18.0% |

|---|---|

| 融資スピード | 最短15分※1 |

| 融資限度額 | 1万円~800万円 |

| 遅延利率 | 20.0%(実質年率) |

| 返済期間・返済回数 | 最長5年(60回)※2 |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 貸付対象 | 満年20歳以上74歳以下で安定した収入のある (当社基準を満たす方)※3 |

| 担保・保証人 | 不要 |

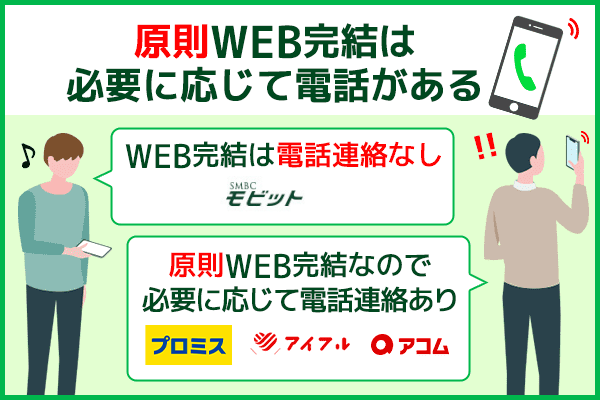

SMBCモビットは、WEB完結なら電話連絡なしで申し込みできるカードローンです。

他社でも電話連絡なしを謳った消費者金融は珍しくありません。

しかし、プロミスやアイフルなどでは「原則WEB完結」となっている点がSMBCモビットとの違いです。

プロミスやアイフルなどの場合は、必要に応じて電話連絡が発生しますが、SMBCモビットは「絶対WEB完結」なので、電話連絡が必要となることがありません。

また、SMBCモビットなら郵送物が自宅に届くこともないため、家族バレや会社バレが心配という方におすすめです。

その他、SMBCモビットはスマホアプリを利用した借り入れ(カードレスキャッシング)にも対応しています。

専用アプリを使用することで、全国のセブン銀行ATMなど提携ATMより借り入れができるのが便利です。

WEB完結でないと電話連絡で在籍確認が行われる可能性もありますが、原則電話連絡は行っていないと明言しています。

原則、ご自宅やお勤め先へ確認のご連絡は行っておりません。

またSMBCモビットは、スマホアプリでの取引にも対応しています。

セブン銀行ATM・ローソン銀行ATMでアプリを使えば、カードなしでいつでも借入することが可能です。

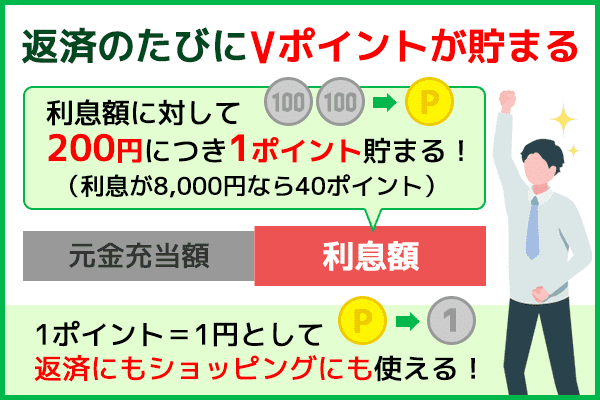

さらに、SMBCモビットでは融資を返済するたびに、Vポイントを貯めることができます。

貯まったVポイントは、全国の提携先であるお店やレストランなどで使えるだけでなく、SMBCモビットの返済にも利用可能です。

Vポイントの利用条件とポイントのため方については以下に記載していますので確認しましょう。

| Vポイントの利用条件 | 返済額のうち利息額に対して200円につき1ポイント貯まる |

|---|---|

| 1ポイント1円相当として使える | |

| 貯まったポイントは1ポイント以上1ポイント単位で使える | |

| Vポイントの貯め方 | モビットカード(Vカード機能付き)を発行する |

| 会員専用サービス「Myモビ」でVポイント利用手続きを行う | |

| SMBCモビット公式スマホアプリからVポイント利用手続きを行う |

なお、Vポイント利用手続きにはYahoo! JAPAN IDが必要ですが、MyモビやSMBCモビット公式スマホアプリから登録が可能です。

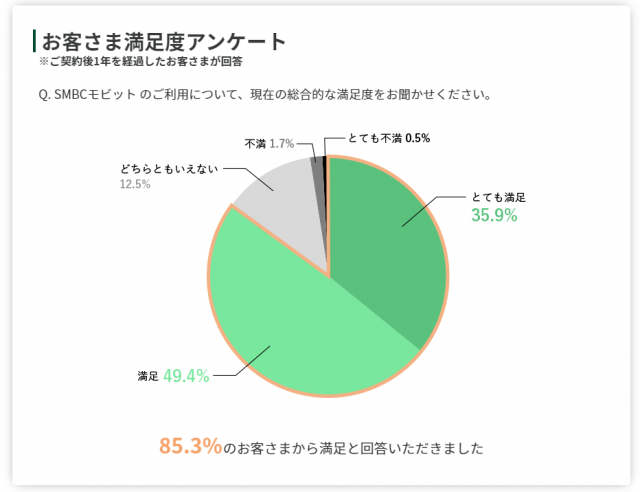

こうしたサービスのおかげか、SMBCモビットは利用者から高い人気を集めています。

上記はSMBCモビットが実施した満足度アンケートの結果になります。

アンケートを受けた方の約85.3%が、サービスに満足できたと回答していました。

お金を借りる際に失敗したくない方は、ぜひ申し込みを検討してみてください。

ちなみにSMBCモビットは正規の消費者金融カードローンであるため、信頼性も非常に高いです。

初めてでお金を借りるのが怖いと思っている方は、こちらのページも参考にどうぞ。

参照:【SMBCモビットは怖いって本当?怖くない理由とメリットを詳しく解説】

注釈

※1:お申込み時間や審査によりご希望に添えない場合がございます。

※2:返済能力などの事情を考慮し、合理的な理由があると当社が認めた場合は最長8年10ヵ月(106回)

※3:アルバイト・パート・自営業の方も利用可能収入が年金のみの方はお申込いただけません

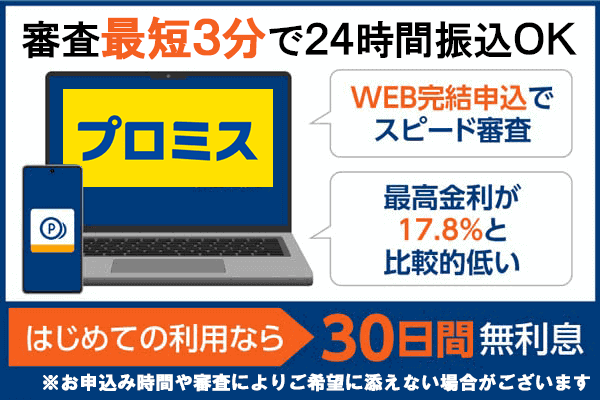

プロミスは最短3分・原則24時間365日土日祝でも即日お金を借りられる

- チェックポイント!

- 振込キャッシングなら最短3分※・原則24時間いつでも送金可能

- 他社より0.2%低い年17.8%でお金が借りられる

- 初めて借りる方は初回借入日の翌日から30日間金利0円

| 適用金利(年率) | 4.5%~17.8% |

|---|---|

| 融資スピード | 最短3分※ |

| 融資限度額 | 最大500万円 |

| 遅延利率 | 20.0%(実質年率) |

| 返済期間・返済回数 | 最長6年9ヵ月(80回) |

| 返済方式 | 残高スライド元利定額方式 |

| 貸付対象 | 年齢18歳以上74歳以下で安定した収入がある※1 |

| 担保・保証人 | 不要 |

プロミスは、WEBから申し込むと最短3分※で審査結果が届くカードローンです。

スマホさえあれば、必要書類や写真のアップロードだけですぐに申し込みできるため、今すぐお金を借りたい方におすすめです。

申込者の年齢が20歳以上の場合は限度額50万円以内なら収入証明書は不要なので、スムーズな手続きを行うことができます。

契約後はネット振込を利用することで、最短10秒・24時間いつでも振込手数料0円なので、急いでいる人はチャックしてみてください。

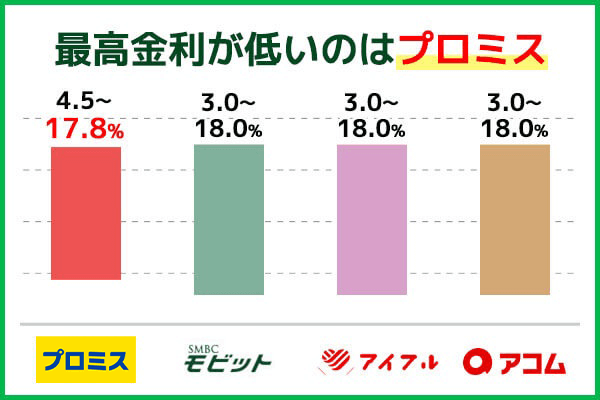

プロミスの最大金利は17.8%と、他の消費者金融より0.2%低いので、返済期間が長くなるほどお得です。

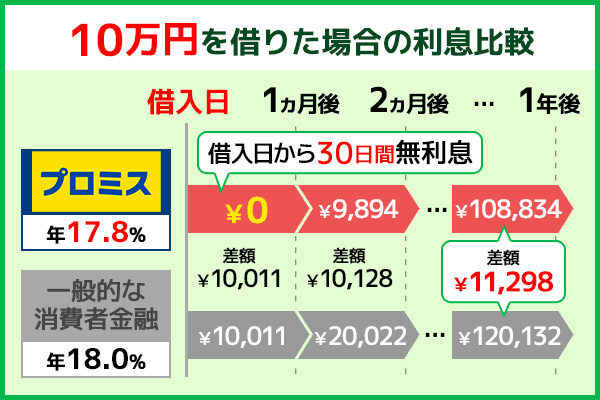

例として、10万円を借り入れた際の他社との利息総額の違いを比較してみましょう。

| 1年間 | 2年間 | 3年間 | |

|---|---|---|---|

| プロミス (年17.8%) |

9.894円 | 19.578円 | 29,765円 |

| アイフル (年18.0%) |

10,011円 | 19.808円 | 30.130円 |

| SMBCモビット (年18.0%) |

10,011円 | 19.808円 | 30.130円 |

| アコム (年18.0%) |

10,011円 | 19.808円 | 30.130円 |

返済期間1年間~3年間までの総利息額を計算すると、上限金利が年17.8%のプロミスが最も支払利息が低いという結果になります。

返済期間が1年間だと117円の差、2年間では230円、また3年間だと365円の開きがでるため、返済期間が長くなると予想するならプロミスで借入した方が良いです。

さらにプロミスでは「30日間無利息サービス」を実施しており、30日以内に完済すれば、実質利息なしで借り入れできることもメリットです。

他社でも無利息サービスを実施しているところはありますが、プロミスは「借り入れた翌日から30日間」が無利息期間なので、契約だけしておいて借入が遅れても問題ありません。

なおプロミスの借入限度額は「1万円~500万円」の範囲ですが、借り入れは千円単位で行えます。

お金の借り過ぎが心配な方もプロミスなら安心して借入を始めることができるので検討してみてください。

注釈

※お申込み時間や審査によりご希望に添えない場合がございます。

※1:主婦・学生の方でも、パート・アルバイトによる安定収入がある方は申込可能

※1:お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります

※1:高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません

※1:収入が年金のみの方はお申込いただけません

レイクは申込後最短15秒でお金借りれるかの審査結果がわかる

- チェックポイント!

- 申込後最短15秒で診断結果の確認が可能

- 利用する特典サービスが自由に選べる

- Webで最短25分※1で即日融資にも対応

| 適用金利(年率) | 4.5%~18.0%※2 |

|---|---|

| 融資スピード | Webで最短25分※1 |

| 融資限度額 | 500万円 |

| 遅延利率 | 20.0%(実質年率) |

| 返済期間・返済回数 | 最長5年(最大60回)※3 |

| 返済方式 | 残高スライドリボルビング方式/元利定額リボルビング方式 |

| 貸付対象 | ・年齢が満20歳以上70歳以下の国内に居住する方 ・日本の永住権を取得されている方 ・安定した収入のある方(パート・アルバイトで収入のある方も可) |

| 担保・保証人 | 不要 |

| 必要書類 | 運転免許証・健康保険証等 年収証明(書) 所得証明(書) ※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合) |

| 商号 | 新生フィナンシャル株式会社 |

| 貸金業登録番号 | 関東財務局長(10) 第01024号 日本貸金業協会会員第000003号 |

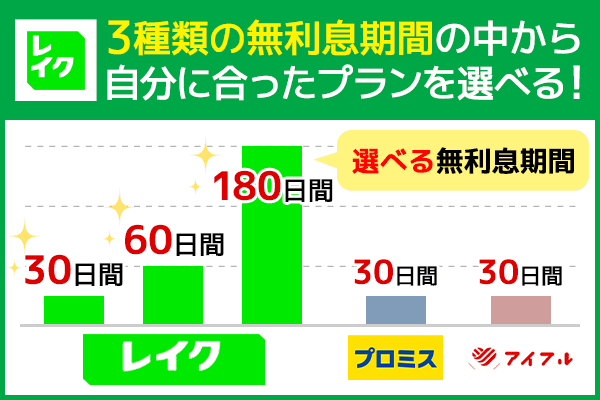

レイクは、お申込み後最短15秒で審査の診断結果がわかるカードローンです。

診断後にそのまま申し込みを行えば、Webで最短25分※1で即日融資にも対応できます。

振込キャッシングにも対応しているため、短時間で審査を完了させたい方におすすめです。

またレイクには、選べる金利特典が用意されています。

【無利息サービスの種類】

| レイク | プロミス | アイフル |

|---|---|---|

| \えらべる/ 30日・60日・180日無利息 |

30日無利息 | 30日無利息 |

それぞれの目的や返済プランに合わせて、以下の中から特典を自由に選ぶことが可能です。

・【初回契約日の翌日から60日間利息0円】

・【初回契約日の翌日から180日間利息0円】(借入金額のうち5万円まで)

・【初回契約日の翌日から30日間利息0円】

※4

指定された条件を満たせば、最大6ヵ月間特典を利用できます。

これだけ長い特典サービスを提供しているのは、今のところレイクだけです。

特典をうまく利用すると、利息は以下の額まで節約できます。

| 30日間特典で10万円借りた場合 | 返済総額:123,448円 |

|---|---|

| 60日間特典で10万円借りた場合 | 返済総額:121,274円 |

| 180日間特典で10万円借りた場合 | 返済総額:119,108円 |

60日間特典を利用した場合、返済総額は2,174円安くなり、180日間特典を利用すれば、利息は4,340円まで節約することが可能です。

利息をなるべく安くおさえて借りたい方は、ぜひ申し込みを検討してみてください。

注釈

※1:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

一部金融機関および、メンテナンス時間等を除きます。

※2:貸付利率はご契約額及びご利用残高に応じて異なります

※3:融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

※4::※30日間無利息、60日間無利息、180日間無利息の併用はできません。

※4:60日無利息・180日無利息はご契約額が1~200万円の方が対象です。

※4:ご契約額が200万以上の方は30日無利息のみ利用可能です。

※4:60日間無利息はWeb以外で申込された方は選べません。

※4:初めてなら初回契約日の翌日から無利息が適用されます。

※4:無利息期間経過後は通常金利適用になります。

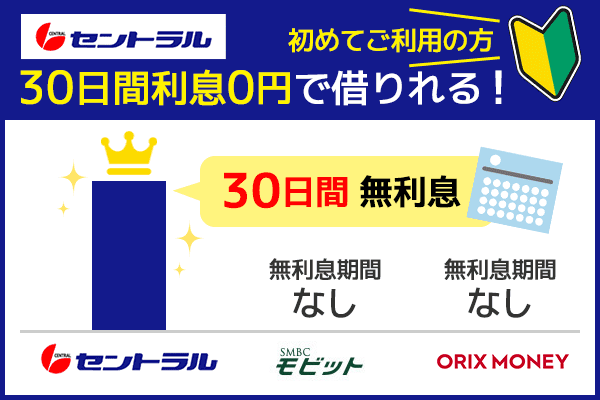

セントラルは全国のセブン銀行ATMから即日借入・返済できる

- チェックポイント!

- Cカードがあれば全国のセブン銀行ATMで取引可能

- コンビニのFAXからも申し込みできる

- 振込キャッシングなら来店せずにキャッシング即日振込もOK

| 適用金利(年率) | 4.80%~18.00% |

|---|---|

| 融資スピード | 最短即日 ※申込時間や審査によりご希望に添えない場合がございます。 |

| 融資限度額 | 1~300万円 |

| 遅延利率 | 20.0%(実質年率) |

| 返済期間・返済回数 | 最長4年(1~47回) |

| 返済方式 | 借入残高スライドリボルビング方式 |

| 貸付対象 | 20歳以上で定期収入・返済能力があり、当社基準を満たしている |

| 担保・保証人 | 不要 |

セントラルはCカードがあれば、全国のセブン銀行ATMで借入・返済ができるカードローンです。

Cカードは郵送で受け取れるほか、各地域に設置された自動契約機でも発行できます。

近くにセブン銀行ATMさえあれば、必要に応じてすぐお金を借りることが可能です。

セントラルATMなら年中無休、いつでも手数料0円で取引できます。

店舗・セントラルATMの場所は、以下のページで確認することが可能です。

初めてセントラルを利用する方なら、最大30日間金利0円サービスも併用することが可能です。

【無利息期間】

| セントラル | SMBCモビット | オリックスマネー |

|---|---|---|

| \契約から/ 30日間無利息 |

無利息期間なし | \初回契約から/ 30日間無利息 |

またセントラルは、コンビニFAXを使った申し込みにも対応しています。

コンビニのコピー機で申込用紙を発行し、記入後にFAXで送付すれば手続きは完了です。

振込キャッシングを利用する場合は、Cカードを発行する必要もありません。

店舗へ来店せずに最短即日でお金が借りたい方にも、振込キャッシングはおすすめです。

(※平日2時以降の振込申込は後日対応となります)

無駄な時間やお金をかけずに借入したい方は、ぜひ申し込みを検討してみてください。

返済シミュレーションも参考にご利用ください。

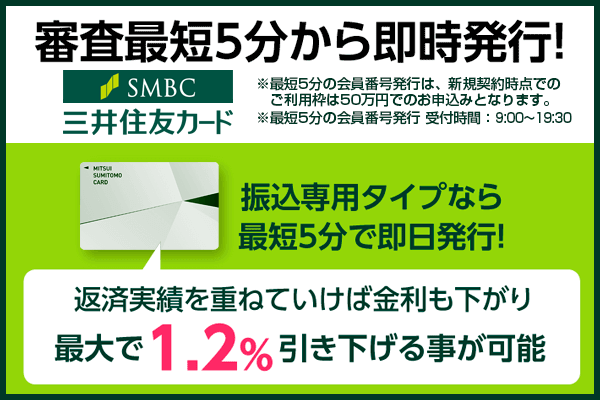

三井住友カードカードローンは審査最短5分で即日発行が可能

- チェックポイント!

- 振込専用タイプなら最短5分で発行OK

- 返済実績に応じて金利引き下げサービスが適用できる

- 入会後は最大3ヵ月間利息0円で利用可能

| 適用金利(年率) | 1.5%~15.0%(振込専用タイプは1.5%~14.4%) |

|---|---|

| 融資スピード | 最短即日 ※申込時間や審査によりご希望に添えない場合がございます。 |

| 融資限度額 | 最大900万円 |

| 遅延利率 | 20.0%(実質年率) |

| 返済期間・返済回数 | 最大15年1ヵ月・181回 (ご利用枠900万円、実質年率1.5%、毎月ご返済額5万円、900万円をご利用の場合) ※利用内容によって異なります |

| 返済方式 | 元金定額返済 |

| 貸付対象 | 満20歳以上~69歳以下で安定収入のある方(学生は除く) ※すでに弊社が発行するカードをお持ちの方は、お客様がお持ちの弊社カードと本カードの合算でのご利用残高が、本カードの総利用枠を超えない範囲でご利用いただけます。カードタイプ・振込専用タイプの併用不可。 |

| 担保・保証人 | 不要 |

三井住友カード カードローンは、振込専用タイプなら最短5分で発行できるカードローンです。

※最短5分の会員番号発行は、新規契約時点でのご利用枠は50万円でのお申込みとなります。

※最短5分の会員番号発行 受付時間:9:00〜19:30

審査完了後に電話番号認証・Vpass登録を行うと、指定した銀行口座にすぐお金を送金できます。

ネット上で24時間取引できるうえ、ローンカードの発行も必要ありません。

カードタイプを選択すれば、銀行・コンビニATMで直接お金を引き出すことも可能です。

三井住友カード カードローンには、カードタイプと振込専用タイプの2種類が用意されています。

それぞれのタイプがもつ特徴は、以下の通りです。

| カードタイプ | 振込専用タイプ | |

|---|---|---|

| カード発行 | 有 | なし |

| 郵送物 | 有 | なし |

| ATM利用 | 可能 | 不可 |

| カード申込 | 24時間いつでも対応 | 不可 |

口座へ直接送金したい方には振込専用タイプ、融資を現金で引き出したい方にはカードタイプがおすすめです。

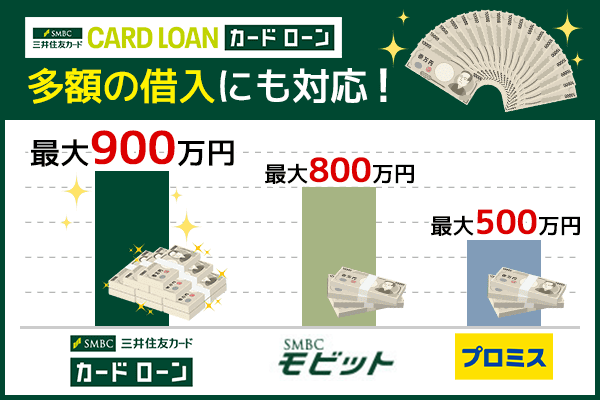

また、三井住友カードは低金利な上に、最大900万円まで借入できるのも大きな特徴のひとつです。

【借入限度額】

| 三井住友カード | SMBCモビット | プロミス |

|---|---|---|

| \高額融資/ 最大900万円 |

最大800万円 | 最大500万円 |

さらに三井住友カード カードローンは、返済実績に応じて金利引き下げサービスが利用できます。

期日通りに返済を続けることで、最大1.2%まで適用金利を引き下げることが可能です。

最大金利の場合は13.8%、最小金利なら0.3%まで引き下げられます。

| 借入した10万円を毎月1万円ずつ返済する場合 | 金利引き下げ前 (年15.0%) |

107,497円 |

|---|---|---|

| 金利引き下げ後 (年13.8%) |

106,850円 |

ちなみに運営元である三井住友カード株式会社は、近畿財務局から正式な認可を得ている会社です。

貸金業の登録番号も取得しているため、信頼度はかなり高いといえます。

信用できる金融機関でお金を借りたい方は、ぜひ申し込みを検討してみてください。

参照:貸金業者登録一覧

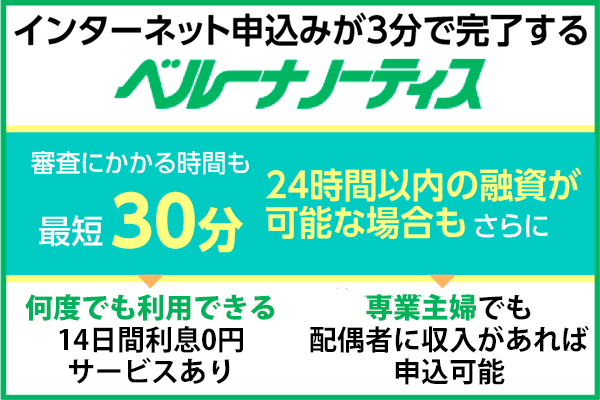

ベルーナノーティスはインターネット申込みが3分で完了・最短30分でお金を借りれる

- チェックポイント!

- インターネット申込なら最短3分で手続き完了

- 専業主婦の方でも配偶者に収入があれば申し込みできる

- 14日間無利息サービスが何度でも利用可能

| 適用金利(年率) | 4.5%~18.0% |

|---|---|

| 融資スピード | 最短即日 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 融資限度額 | 1万円~300万円 |

| 遅延利率 | 20.0%(実質年率) |

| 返済期間・返済回数 | 最長9年9ヵ月 |

| 返済方式 | 借入残高スライドリボルビング方式 |

| 貸付対象 | 20~80歳までの安定した収入のある方で、当社基準を満たす方 |

| 担保・保証人 | 不要 |

ベルーナノーティスは、最短3分でインターネット申込が完了するカードローンです。

審査にかかる時間は最短30分程※で、振込融資を利用すれば最短24時間以内の借入にも対応できます。

審査にあまり時間をかけずに借りたい方や、申込手続きが面倒だと感じる方におすすめです。

またベルーナノーティスは、配偶者貸付制度を利用した貸付にも対応できます。

専業主婦で収入がまったくない方も、配偶者に安定した収入があれば申し込むことが可能です。

※申込時間や審査によりご希望に添えない場合がございます。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

【借入対象者】

| ベルーナノーティス | レイク | アコム |

|---|---|---|

| \主婦OK/ 専業主婦でも借りれる |

・年齢が満20歳以上70歳以下の国内に居住する方 ・日本の永住権を取得されている方 ・安定した収入のある方(パート・アルバイトで収入のある方も可) |

安定した収入と返済能力を有する方で、当社基準を満たす方 |

ただし審査を通過できるかどうかは、申込者の属性・信用情報に左右されます。

配偶者に安定した収入があるとしても、必ずお金を借りれる訳ではありません。

申し込みを考えている方は、注意しておきましょう。

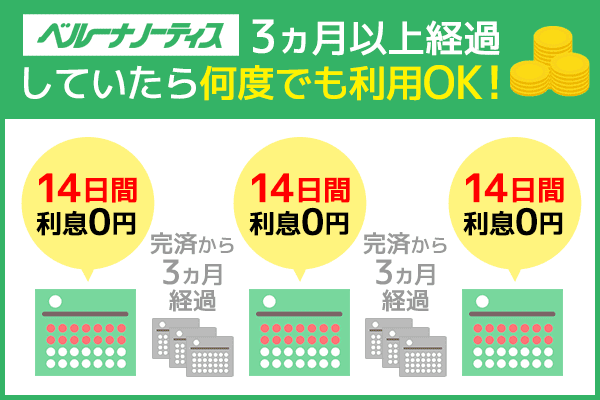

また、ベルーナノーティスでは何度借りても14日間無利息で借入できるサービスがあります。

初めての借入れ時はもちろん、完済から3か月以上経過していたら、何度でも14日間無利息で利用できます。

ちなみにベルーナノーティスの審査では、自社の通販データベースが採用されています。

通販で培ったデータベースを活用した消費者金融事業です。

子会社の株式会社サンステージにて展開しています。

ベルーナの通販サイトを利用した経験がある方なら、審査を有利に進められる可能性が高いです。

普段よくベルーナの通販サイトを利用している方は、ぜひ申し込みを検討してみてください。

オリックスマネーは申込みがスマホで完結!今日中に借入可能で郵送物が届かない

- チェックポイント!

- スマホ1台で申込手続きを完結させることが可能

- 審査結果が最短60分で確認できる

- オリックスグループ会員なら限定特典も利用OK

| 適用金利(年率) | 2.9%~17.8% |

|---|---|

| 融資スピード | 最短即日 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 融資限度額 | 10万円~800万円 |

| 遅延利率 | 19.9%(実質年率) |

| 返済期間・返済回数 | 最終借入日から最長17年8ヵ月(1回~212回) |

| 返済方式 | 新残高スライドリボルビング返済 |

| 貸付対象 | 日本国内に居住しており、年齢満20歳以上69歳で毎月定期収入がある |

| 担保・保証人 | 原則不要 |

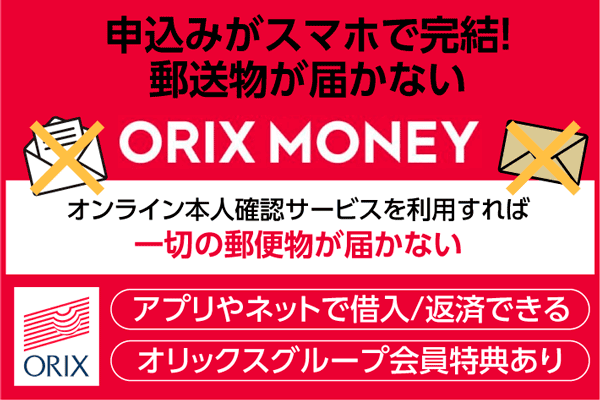

オリックスマネーは、申し込みから契約までの手続きをスマホ1台で完結できるカードローンです。

オンライン本人確認サービスを利用すると、自宅に契約書などの書類が届くことはありません。

そのため、オリックスマネーは家族や同居人にばれたくない方におすすめです。

また、公式アプリを使用することで借り入れから返済までもスマホで完結することができます。

24時間365日いつでも全国のセブン銀行ATMで利用できて、振込融資の手数料は0円のため、時間や手数料を気にせず手続きしたい方必見です。

借り入れ可能額やご利用残高などをすぐに確認できるため、管理もしやすくなっています。

審査では、最短60分で審査結果がわかるので、当日中にお金を借りることもできます。

WEB申し込みの場合、最短60分で審査完了します。

夜間のお申し込みですと審査結果のご連絡が翌日となる場合がございます。

また、オリックスマネーの強みは金利が低く設定されていることです。

【金利を比較】

| オリックスマネー | アコム | セントラル |

|---|---|---|

| 1.5%〜17.8% | 3.0%~18.0% | 4.8~18.0% |

利息が増えずらいため、長期で利用したい人にも向いています。

カードローンは、早く完済することで利息を減らすことができますが、無理をして毎月の支払額を高く設定すると返済が苦しくなり延滞してしまう可能性もあります。

そのため、もともと金利が低く利息が増えづらいオリックスマネーがおすすめです。

さらに、オリックスグループ会員の方は、契約することで限定特典も利用できるようになります。

現在利用できる特典は、以下の3つです。

- オリックスレンタカーの基本料金が優待価格で利用可能!

- オリックスカーシェア新規入会でICカードが手数料無料で発行可能!

月額基本料・2,200円分の時間料金も2ヵ月分無料! - 個人向けカーリースを新規成約するとAmazonギフト券2,000円分プレゼント!

レンタカー・カーシェア・カーリースなどを利用している人は、通常より安い価格でサービスを利用できます。

ちなみにオリックスマネーの窓口では、在籍確認に関する相談も受付中です。

会社や家族にバレないか心配な方は、ぜひこちらもチェックしてみてください。

オリコカードローンは平日13時半までの申込で最短翌営業日に借りることができる

- チェックポイント!

- 平日13時までの申込で即日振込OK

- 最大2.0%の金利優遇キャンペーンが利用できる

- 2種類の中から返済プランを自由に選択可能

| 適用金利(年率) | 7.8%~18.0% |

|---|---|

| 融資スピード | 最短翌営業日 |

| 融資限度額 | 10万円~500万円 |

| 遅延利率 | 18.0%(実質年率) |

| 返済期間・返済回数 | 1ヵ月~154ヵ月(1回~154回) |

| 返済方式 | リボルビング払い〔元利定額リボルビング方式(残高スライド)〕 |

| 貸付対象 | 満20歳以上で安定した収入があり、その他当社が認める方 |

| 担保・保証人 | 不要 |

オリコカードローン「CREST JEWEL」は、最短翌営業日にお金を借りれるカードローンです。

平日13時半までに申込手続きを行い、申込時に「同時借入」を申請しておけば銀行口座へ融資を直接送金できます。

融資の振込は原則5営業日以内に行われるため、今すぐ資金を用意する必要がない時におすすめです。

返済方法は、残高スライド返済コースと定額返済コースの中から選択できます。

各プランで10万円借りた場合、返済額は以下の通りです。

| 残高スライド返済コースの場合 | 返済総額:109,621円 返済回数:11回 |

|---|---|

| 定額返済コースの場合 (毎月返済額:15,000円) |

返済総額:106,585円 返済回数:8回 |

残高スライド返済コースは毎月の返済額が一定になるため、月々の負担を最小限におさえられます。

ただし返済が長期化しやすいため、利息を節約したい方には不向きです。

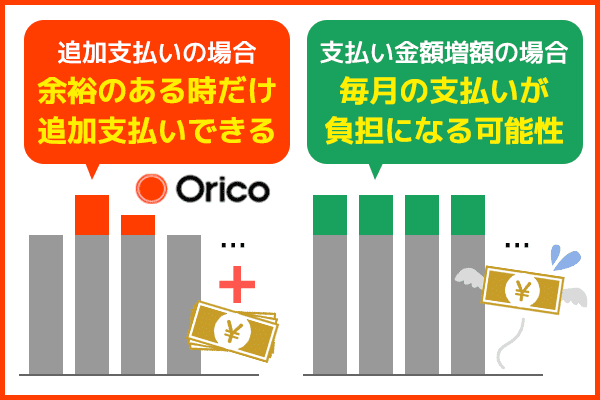

また、オリコカードローンでは、毎月の返済額はそのままで、余裕があるときだけ提携金融機関のATMから、追加支払いすることも可能です。

安易に毎月の返済を増額してしまうと、この先返済できなくなってしまう可能性があります。

しかし、追加支払いなら、リスクを負わずに完済を早めることができます。

また、支払いたいと思ったときにATMから気軽に支払いができるため、面倒な申込みも必要ありません。

思い立ったらすぐに支払ってしまえば、お財布にお金を入れておいてついつい無駄遣いしてしまったということもなくなります。

追加支払いをすることで、返済額を減らすことにもつながるため、ぜひやってみてください。

オリコカードローンの公式サイトはこちら

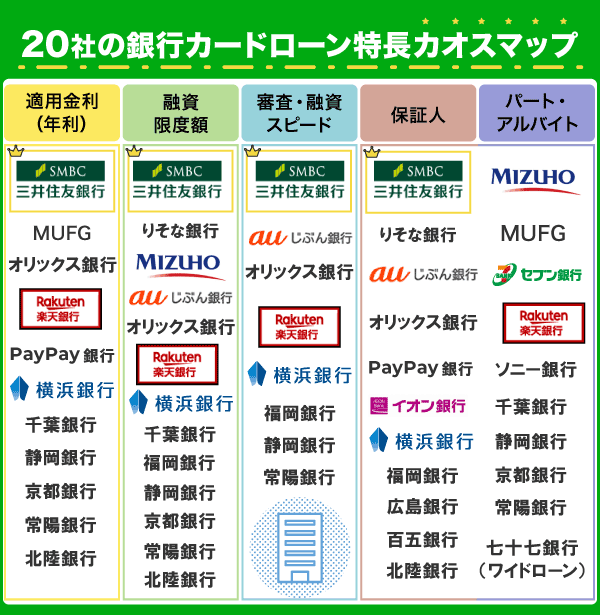

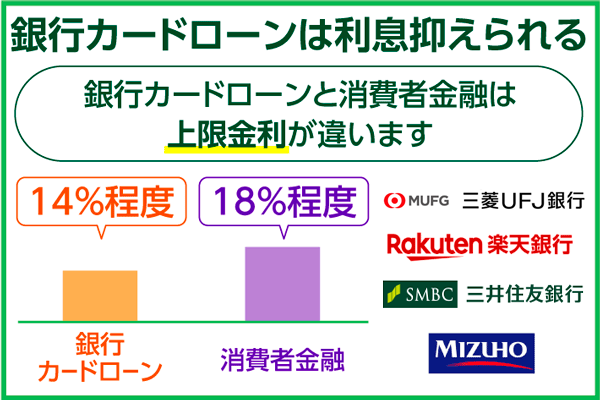

利息を抑えてお金を借りるなら銀行カードローン

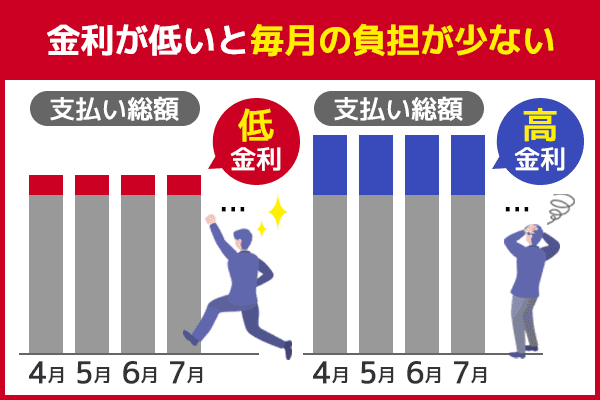

消費者金融に比べて、銀行カードローンは適用金利が低めに設定されています。

毎月の返済額は平均2,000円程に設定されているため、収入の少ない方でも安心して利用することが可能です。

【タップすると左右にスクロールできます】

| カードローン名 | 適用金利 | 融資限度額 | Web申込 | 融資スピード※※ |

|---|---|---|---|---|

三井住友銀行 カードローン |

年1.5%~14.5% | 10~800万円 | 〇 | 最短当日 |

横浜銀行 カードローン |

年1.5~14.6% | 最大1000万円 ※お借入限度額 |

〇 | 最短即日 |

三菱UFJ銀行 カードローン |

年1.8%~14.6% | 10万円~500万円 | 〇 | 最短翌営業日 |

楽天銀行 楽天銀行スーパーローン |

年1.9%~14.5% | 最大800万円 | 〇 | 最短翌日 |

みずほ銀行 カードローン |

年2.0%~14.0% | 10万円~800万円 | 〇 | 公表データなし |

auじぶん銀行 カードローン |

年1.48%~17.5%※ | 10万円~800万円 | 〇 | 最短即日 |

オリックス銀行 カードローン |

年1.7%~17.8% | 最高800万円 | 〇 | 最短翌営業日 |

イオン銀行 カードローン |

年3.8%~13.8% | 10万円~800万円 | 〇 | 最短翌営業日 |

各銀行カードローンのココがおすすめ!

- 三井住友銀行カードローン

最短翌営業日に審査結果がわかる!SMBCダイレクトアプリでの借入にも対応! - 横浜銀行カードローン

はまぎん365アプリで24時間365日いつでも借入できる!提携先ATMなら取引手数料0円! - 三菱UFJ銀行カードローン

上限金利14.6%で借入できる!三菱UFJ銀行口座があればバンクイックアプリで簡単に取引可能! - 楽天銀行スーパーローン

契約するだけで楽天ポイントがもらえる!登録後は楽天銀行口座があればいつでも即日振込OK! - みずほ銀行カードローン

住宅ローン契約中だと適用金利が最大0.5%引き下げされる!Web申し込みなら24時間受付中! - auじぶん銀行カードローン

毎月の返済額を1,000円から設定できる!プランコースに応じた金利優遇を受けることも可能! - オリックス銀行カードローン

提携ATMなら手数料0円で取引できる!ガン保障特約付きプラン「Bright」も申し込み可能! - イオン銀行カードローン

1,000円単位でお金を借りることができる!新規申込時なら振り込み融資にも対応可能!

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

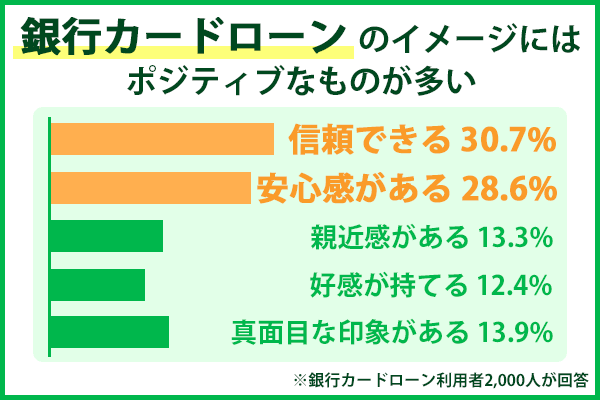

銀行カードローンには、「信頼度が高いから安心できる」という強みもあります。

全国銀行協会が実施したイメージ調査の結果は、以下の通りです。

参照:一般社団法人 全国銀行協会 銀行カードローンに関する消費者意識調査

参照:一般社団法人 全国銀行協会 銀行カードローンに関する消費者意識調査

回答した2,000人のうち、約58%が「信頼できる」「安心感がある」と回答していました。

初めてカードローンを利用する人でも、銀行カードローンなら安心です。

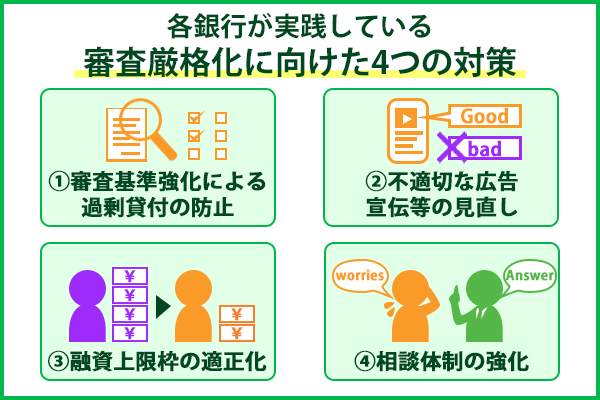

ただし2010年の賃金業法改正以降、銀行カードローンでは利用者への過剰融資が問題視されました。

現在はお金の貸し過ぎを予防すべく、各銀行で審査の厳格化が進められています。

返済能力があることをきちんと証明できなければ、銀行カードローンでお金を借りることは難しいでしょう。

全国銀行協会が実施した調査でも、審査の厳格化ははっきりと明言されています。

返済能力の正確な確認を行うため、一定極度を超える場合には収入確認資料の取得や口座への給与振込実績の確認を通じ、収入状況の確認を行っている。

引用;「『銀行による消費者向け貸付けに係る申し合わせ』を踏まえた会員の取組み状況に関する実態調査」(第4回)に係る調査結果

また、現在銀行カードローンは即日融資を取りやめています。

即日融資の対応をなくした背景には、大きく分けて2つの以下理由があります。

・信用情報などを警視庁に照会する仕組みを導入し、反社会的勢力との取引を徹底排除するため

上記の理由から審査に時間をかけるようになったので、即日融資を希望する方は消費者金融での借入がおすすめです。

銀行カードローンの申し込みを考えている人は、このことをよく認識しておいてください。

ここでは、各銀行カードローンの特徴やメリットなどについて解説します。

注釈

※通常:1.48%~17.5%(年率)

※カードローンau限定割 誰でもコース:1.38%~17.4%(年率)

※カードローンau限定割 借り換えコース:0.98%~12.5%(年率)

※※申込時間や審査によりご希望に添えない場合がございます。

三井住友銀行カードローンは最短当日に審査結果を確認できる

- チェックポイント!

- 最短当日に審査結果を確認することが可能

- 三井住友銀行ATM・提携コンビニATMが手数料0円で利用できる

- 三井住友銀行口座をお持ちの方はキャッシュカードで借入OK

| 適用金利(年率) | 年1.5%~14.5% |

|---|---|

| 融資スピード | 最短当日 |

| 融資限度額 | 10万円~800万円 |

| 返済額 | 月々2,000円~ |

| 契約期間 | 1年ごと(当初ご契約日より1年後の応当日)の自動更新 |

| 遅延損害金利率 | 年19.94% |

| 貸付対象 | ・申込時の年齢が満20歳以上満69歳以下で、原則安定した収入のある方 ・三井住友銀行指定の保証会社であるSMBCコンシューマーファイナンス株式会社の保証を受けられる |

| 担保・保証人 | 不要 |

三井住友銀行カードローンは申込後、最短当日に審査結果が確認できるカードローンです。

(※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます)

契約完了後にローンカードを発行すれば、近くの銀行・提携コンビニATMですぐに融資を引き出せます。

三井住友銀行の普通預金口座を持っている人は、お手持ちのキャッシュカードで借入することも可能です。

また三井住友銀行カードローンは、カードローン専用アプリで取引が行えます。

申込時カードレスを選択しておけば、ローンカードの発行も必要ありません。

※カードレスは三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限りが可能です。

アプリ上で手続きを行うことで、いつでもすぐに銀行口座へ融資を送金できます。

カードローン専用アプリでは、以下の機能も利用することが可能です。

カードローン専用アプリで利用できる機能

- 契約内容・取引状況の確認

- 必要書類の提出・アップロード

- 口座振込の申請

- 契約限度額の変更申し込み

- 審査状況の確認

- 返済シミュレーションの実施

- SMBCダイレクトへのログインなど

ちなみに三井住友銀行カードローンは、SMBCコンシューマーファイナンスとの提携によって運用されています。

2003年4月にスタートした保証事業は、2005年にグループ会社である三井住友銀行との保証提携を経て、現在、全国各地の金融機関と保証提携を行っています。

お金を融資するのは三井住友銀行ですが、審査内容自体は消費者金融とほぼ変わりません。

申込条件さえ満たしていれば、誰でも申し込みOKです。

なるべく早く銀行からお金を借りたい人は、ぜひ申し込みを検討してみてください。

三井住友銀行カードローンの在籍確認について知りたい方は、こちらの記事も参考にどうぞ。

参照:【三井住友銀行カードローンでは在籍確認なし?電話連絡を受ける際の注意点を解説!】

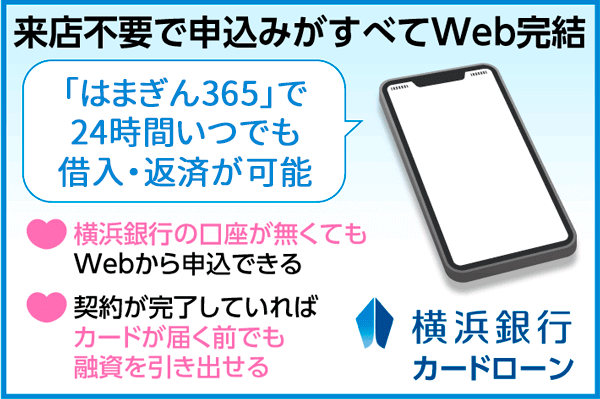

横浜銀行カードローンはスマホアプリ上でお金の借入・返済・利用状況の確認が可能

- チェックポイント!

- スマホアプリ「はまぎん365」を使うと24時間いつでも取引可能

- 口座開設もWeb経由で来店せずに申し込みできる

- Web口座なら取引手数料・ATM時間外手数料も0円

| 適用金利(年率) | 年1.5~14.6%(変動金利) |

|---|---|

| 融資スピード | 最短即日 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| お借入限度額 | 10万円~1,000万円(10万円単位) |

| 返済額 | 月々2,000円~ |

| 契約期間 | 1年(1年ごとの自動更新) ※満70歳以降は新規借入ができず、返済のみの取引となります |

| 遅延損害金 | 年率18.0% |

| 貸付対象 | 以下の条件をすべて満たす方 ・契約時の年齢が満20歳以上69歳以下 ・安定した収入のある方、およびその配偶者 ※パート・アルバイトでも申込可能、学生は申込不可。 ・以下の地域に居住、または勤務している 【神奈川県内全地域/東京都内全地域/群馬県の前橋市、高崎市、桐生市】 ・保証会社(SMBCコンシューマーファイナンス株式会社)の保証が受けられる ・横浜銀行ならびにSMBCコンシューマーファイナンス株式会社の個人情報の取り扱いに同意される |

| 担保・保証人 | 不要 |

横浜銀行カードローンは、スマホアプリ「はまぎん365」を使って取引が行えるカードローンです。

スマホ1つで手続きを実施できるため、近くに銀行やコンビニがない時でもすぐ借入できます。

横浜銀行の口座を持っていなくても、来店不要・webから24時間365日いつでも申込可能です。

(※横浜銀行の口座を持っていない方は、契約までに口座を開設しておく必要があります)

「はまぎん365」には、以下の機能も用意されています。

はまぎん365で利用できる機能

- 借入残高・入出金の明細照会

- 振込・口座振替などの取引

- 「目的預金」の申請・管理

- 税金・各種料金の払込

- 情報コンテンツ「みんなと比較」の閲覧

- カードの喪失・再発行手続き

以下の提携先ATMを利用する場合、取引手数料は0円です。

- 横浜銀行ATM

- セブン銀行

- ローソン銀行

- イーネット

- イオン銀行

また、横浜銀行カードローンのお借入限度額は10万円~1,000万円(10万円単位)です。

審査さえ通過できれば、それぞれが希望した通りのお金を借入できる可能性があります。

(※審査によっては、ご希望に添えない場合があります)

おまとめローンとしても利用できるので、ローン・クレジットカードの返済で苦労している人にもおすすめです。

銀行から多額のお金を借りたいと考えている人は、ぜひ申し込みを検討してみてください。

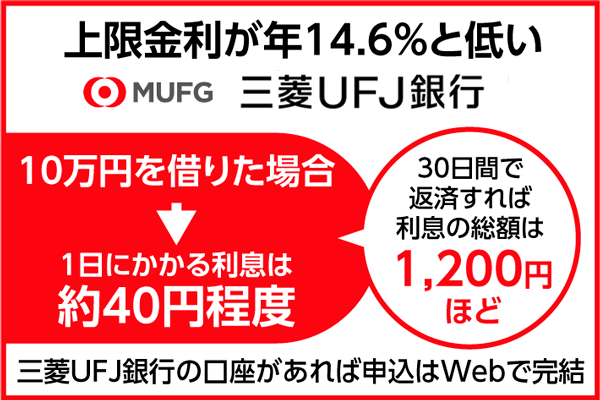

三菱UFJ銀行カードローン「バンクイック」は上限金利が年14.6%と低い

- チェックポイント!

- 上限金利14.6%で借入することが可能

- 三菱UFJ銀行の銀行口座があればWeb上で手続きを完結できる

- バンクイックアプリを使うとカードレス取引にも対応

| 適用金利(年率) | 年1.8%~14.6% |

|---|---|

| 融資スピード | 最短翌営業日 |

| 融資限度額 | 10万円~500万円 |

| 返済額 | 月々1,000円~(2013年3月24日以前に契約していた方は2,000円~) |

| 契約期間 | 1年(原則として、審査のうえ自動更新) |

| 遅延損害金 | 年20.0% |

| 貸付対象 | ・年齢が満20歳以上65歳未満で国内に居住しており、保証会社(アコム㈱)の保証を受けられる ・原則安定した収入を得ている ※外国人の場合は永住許可を受けている方が対象となります |

| 担保・保証人 | 不要 |

三菱UFJ銀行カードローン「バンクイック」は、上限金利14.6%でお金を借入できるカードローンです。

たとえば年14.6%で10万円を借りた場合、1日ごとにかかる利息は約40円程となります。

プロミス・バンクイックで10万円借りた場合、1年間の返済総額は以下の通りです。

| 返済総額 | 毎月の返済額 | |

|---|---|---|

| バンクイック | 108,077円 | 9,006円 |

| プロミス | 109,894円 | 9,158円 |

プロミスに比べて、三菱UFJ銀行カードローンの返済総額は1,817円安くなります。

借入額が10万円以下なら、毎月の返済額は3,000円から設定することが可能です。

パート・アルバイトとして働く方も、この額なら無理せずに返済を続けていけるでしょう。

また、バンクイックには専用アプリが用意されています。

三菱UFJ銀行の普通預金口座がある人は、アプリ上でいつでも借入・返済が可能です。

銀行口座に直接送金できるため、ATMでわざわざお金を引き出す手間もかかりません。

三菱UFJ銀行の普通預金口座がない人でも、アプリは利用できます。

その他にも、バンクイックアプリでは以下の機能を利用することが可能です。

バンクイックアプリで利用できる機能

- 利用限度額の増額申請

- 各種サービスに関するお知らせ

- 利用状況の確認

- 税金・各種料金の払込

- 本人確認書類・収入証明書などのアップロード

上記の手続きは、すべてカードレスで行うことが可能です。

生体認証でロック設定しておけば、家族が間違って使う心配もありません。

アプリで毎月少しずつお金を返済していきたい人は、ぜひ申し込みを検討してみてください。

三菱UFJ銀行カードローンの公式サイトはこちら

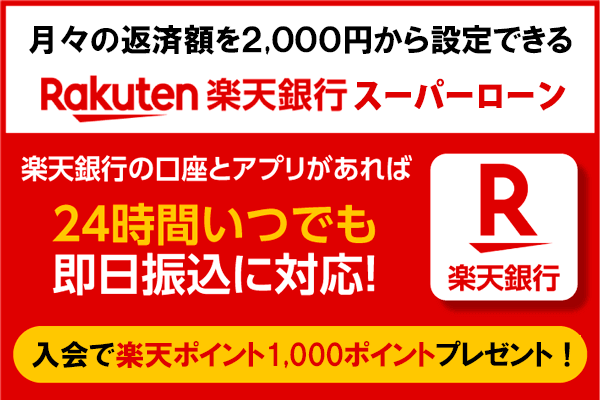

楽天銀行スーパーローンは楽天銀行口座があれば24時間いつでも即時振込可能

- チェックポイント!

- 楽天銀行口座登録後は24時間いつでも即日振込が可能

- 楽天銀行口座を持っていない方でも借入できる

- 入会すると楽天ポイント1,000ポイントをプレゼント

| 適用金利(年率) | 年1.9%~14.5% |

|---|---|

| 融資スピード | 最短翌日 |

| 融資限度額 | 最大800万円(10万円単位で選択可能) ※審査の結果、ご希望の限度額を減額させていただく場合もあります ※専業主婦の方については、ご利用限度額は50万円となります |

| 返済額 | 月々2,000円~(融資残高に応じて返済額が確定します) |

| 契約期間 | 1年ごとの自動更新 |

| 遅延損害金 | 年19.9% |

| 貸付対象 | 以下の全ての条件を満たす方 ・満年齢20歳以上62歳以下 ※パート・アルバイト・専業主婦の方は60歳以下 ・日本国内に居住している ※外国籍の方は、永住権または特別永住権をお持ち ・お勤めの方で毎月安定した定期収入のあり、または専業主婦の ・楽天カード株式会社または三井住友カード株式会社の保証を受けることができる |

| 担保・保証人 | 不要 |

楽天銀行スーパーローンは楽天銀行の口座を登録することで、24時間いつでも即日振込に対応できるカードローンです。

スマホに楽天銀行アプリをインストールしておけば、必要な時にすぐ融資を銀行口座へ送金できます。

楽天銀行以外の口座でも借入可能なため、「普段使っている銀行口座でお金を借りたい」人に最適です。

また楽天銀行スーパーローンは、入会するだけで楽天ポイント1,000ポイントが受け取れます。

貯めた楽天ポイントはさまざまな楽天サービスで使えるので、普段から楽天サービスをよく利用している方にもおすすめです。

24時間365日いつでも借入可能な銀行カードローンを探している場合は、一度公式サイトをチェックしてみてください。

楽天銀行スーパーローンの公式サイトはこちら

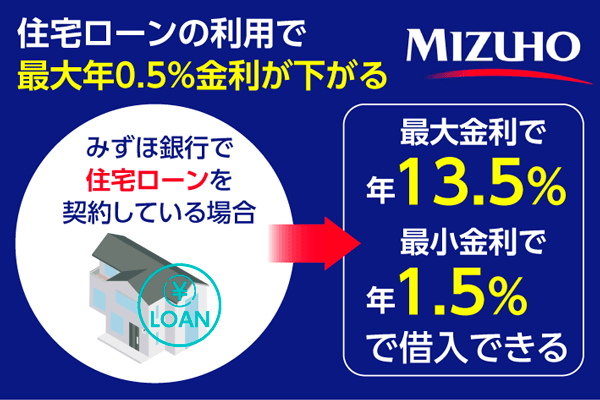

みずほ銀行カードローンは住宅ローンの利用で最大年0.5%の金利で借りられる

- チェックポイント!

- 住宅ローン契約中の方は適用金利を最大0.5%引き下げ可能

- みずほ銀行ATM・コンビニATM(e-net)が手数料無料で利用できる※

- スマホからなら24時間いつでもカードローン申込OK

| 適用金利(年率) | 年2.0%~14.0% |

|---|---|

| 融資スピード | 公表データなし |

| 融資限度額 | 10万円~800万円(10万円単位) |

| 返済額 | 月々2,000円~ |

| 契約期間 | 1年(1年ごとに審査のうえ自動更新) ※満70歳以上での更新は原則不可 |

| 遅延損害金 | 年19.9% |

| 貸付対象 | 以下の条件をすべて満たす方 ・契約時の年齢が満20歳以上満66歳未満 ・安定かつ継続した収入を得ている ・保証会社の保証が受けられる ※外国人の場合は永住許可を受けている方が対象。 |

| 担保・保証人 | 不要 |

みずほ銀行カードローンは住宅ローンを契約していた場合、適用金利を最大0.5%引き下げできるカードローンです。

※対象となるのは、店舗でお申し出を行った方のみとなります。

すでに住宅ローンを契約中の場合は最大金利だと年13.5%、最小金利が適用されれば年1.5%で借入できます。

みずほ銀行カードローンはみずほダイレクトに対応しており、任意返済がいつでも行えることが特徴です。

みずほダイレクトアプリを使えば、振込・返済する際の手続きはより簡単になります。

みずほ銀行ATM・コンビニATM(e-net)を利用する際は、手数料も発生しません。※

無駄な出費をなるべく減らしつつ、毎月の返済負担を軽減したい人におすすめです。

またみずほ銀行カードローンは、PC・スマホからの申し込みを24時間受け付けています。

申し込みから借入までの手続きはすべてweb上で対応できるため、銀行窓口へ来店する必要はありません。

窓口へ行かずに銀行カードローンで借りたいと考えている方は、ぜひ利用を検討してみてください。

ただし、みずほ銀行の在籍確認は基本的に電話連絡であるため、事前に職場へ電話がかかってくる認識を持っておくことがおすすめです。

「みずほ銀行カードローンのご利用は計画的に」

注釈

ATM手数料は0円*

*みずほマイレージクラブに入会されており、月末時点にカードローンのお借入残高がある場合、翌々月の以下ATMの時間外手数料・利用手数料が無料になります。

みずほ銀行ATM0円

イーネットATM月3回まで0円

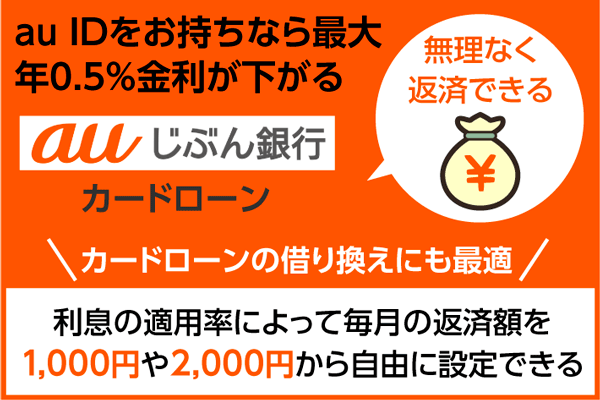

auじぶん銀行カードローンは適用金利9%以下なら返済額1,000円で借入可能

- チェックポイント!

- 住宅ローン契約中の方は適用金利を最大0.5%引き下げ可能

- みずほ銀行ATM・コンビニATM(e-net)が手数料無料で利用できる

- スマホからなら24時間いつでもカードローン申込OK

| 適用金利(年率) | 年1.48%~17.5%※ |

|---|---|

| 融資スピード | 最短即日 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 融資限度額 | 10万円~800万円(10万円単位) |

| 返済額 | 月々1,000円~ ※2013年3月25日以降に契約した方は1,500円~ 2013年3月24日以前に契約した方は2,000円~ |

| 契約期間 | 1年(原則、審査のうえ自動更新) |

| 遅延損害金 | 年18.0%% |

| 貸付対象 | 以下の条件を満たす方 ・契約時の年齢が満20歳以上70歳未満 ・安定した継続収入を得ている ※自営、パート、アルバイト含む ・保証会社であるアコム(株)の保証が受けられる ※外国籍の場合は永住許可を受けている方のみが対象 |

| 担保・保証人 | 不要 |

※通常:1.48%~17.5%(年率)

カードローンau限定割 誰でもコース:1.38%~17.4%(年率)

カードローンau限定割 借り換えコース:0.98%~12.5%(年率)

auじぶん銀行カードローンは金利年9%以下で借入した場合、毎月の返済額が1,000円から設定できるカードローンです。

適用金利が年9%~13%以下の場合は1,500円から、年13%以上の場合は2,000円から設定できます。

途中で返済が滞らないか心配でも、それぞれの収入に合わせて返済額を調整することが可能です。

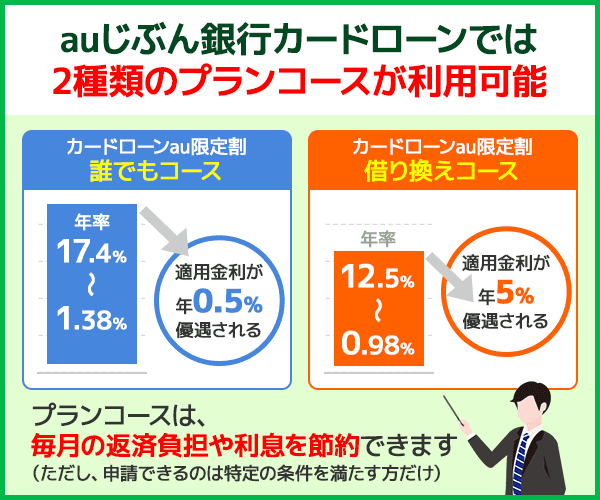

auじぶん銀行カードローンには、以下のプランコースが用意されています。

| 特典内容 | 適用条件 | |

|---|---|---|

| 借り換えコース | 通常より適用金利を年0.5%優遇(年12.5%~) | 以下の条件をすべて満たす方 ・判定日時点でauじぶん銀行でau ID登録(状況)が有効となっている ・借り換えを希望し、当行所定の審査結果が借入可能上限額(限度額)100万円以上 ・当行からの借入金で他社の借入金を返済する (他社の借入金が100万円未満の場合でも借り換えコースの対象となります) |

| 誰でもコース | 通常より適用金利を年0.1%優遇(年17.4%~) | 判定日時点でauじぶん銀行でau ID登録(状況)が有効となっている方 |

各コースには金利引き下げ特典があり、適用するには特定の条件が必須です。

どのコースを選ぶかによって、毎月の返済額・返済総額は大きく異なります。

各コースで10万円借りた場合の返済総額は、以下の通りです。

| 借り換えコースで借りた場合 | 返済総額:106,892円 毎月の返済額:8,908円 |

|---|---|

| 誰でもコースで借りた場合 | 返済総額:109,669円 毎月の返済額:9,139円 |

申し込みを考えている方は、申請前に返済総額をしっかり計算しておきましょう。

またauじぶん銀行カードローンは、カードローンの借り換えにも対応しています。

最大800万円までの借入に対応できるため、毎月の返済負担を軽減したいと考えている方にもおすすめです。

ただし借入状況によっては、借り換えを行うことで返済額が増えてしまう場合もあります。

適用金利12.5%以下のカードローンから借り換える際は、特に注意が必要です。

「お金を借りる際の返済額はなるべく安く抑えたい」という方は、ぜひ公式サイトを確認してみてください。

auじぶん銀行カードローンの公式サイトはこちら

オリックス銀行カードローンは提携ATMが手数料0円で利用できる

- チェックポイント!

- 提携ATMで借入・返済する場合は振込手数料0円

- ガン保障特約付きプラン「Bright」の申し込みも行える

- ジャパンネット銀行口座を持っている方は即時振込サービスが利用可能

| 適用金利(年率) | 年1.7%~17.8% |

|---|---|

| 融資スピード | 最短翌営業日 |

| 融資限度額 | 最高800万円 |

| 返済額 | 月々3,000円~ |

| 契約期間 | 1年(原則、審査のうえ自動更新) |

| 遅延損害金 | 借入残高に対し借入利率+2.1% |

| 貸付対象 | 以下の条件をすべて満たす方 ・申込時の年齢が満20歳以上69歳未満 ・原則、毎月安定した収入を得ている ・日本国内に在住している ※外国籍の方は、永住者または特別永住者の方 ・オリックス・クレジット株式会社、または新生フィナンシャル株式会社の保証が受けられる |

| 担保・保証人 | 不要 |

オリックス銀行カードローンは、現在提携中の銀行・コンビニATMが手数料無料で使えるカードローンです。

セブン銀行ATM・ローソン銀行ATM・e-NET・イオン銀行で取引を行う際、手数料は一切かかりません。

三菱UFJ銀行・三井住友銀行・西日本シティ銀行・ゆうちょ銀行のATMも、同様に無料で利用できます。

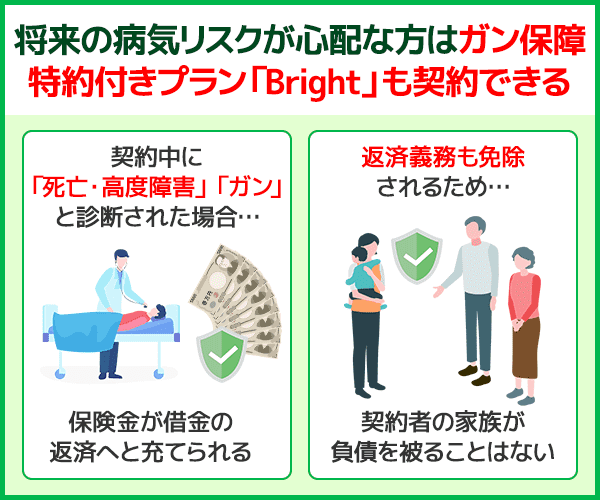

また希望する方は、ガン保障特約付きプラン「Bright」に申し込むことも可能です。

- ガン保障特約付きプラン「Bright」

| 保障内容 | 「死亡・高度障害」または「ガン」と診断確定された場合、保険金をローン残高の返済に充当 |

|---|---|

| 保険料 | 0円(オリックス・クレジット株式会社が負担) |

| 契約内容 | オリックス・クレジット株式会社を保険契約者、ローン利用者を被保険者として契約していただきます (保険金額はローン残高に応じて定まっており、債務の借入・返済に応じて変動します) |

| 保険終了条件 | 以下の項目に該当した際、保険契約の保障は終了となります ・ローン契約が終了となった場合(ローンの契約満了、中止、解約など) ・被保険者の年齢が84歳に到達した場合 ・支払事由によって保険金が支払われた場合 |

「Bright」は契約期間中に「死亡・高度障害」または「ガン」と診断された場合、保険金額が自動的にローンの返済へとあてられます。

支払われる保険金で借金を相殺できるため、家族に負債を残したくないと考えている方におすすめです。

またオリックス銀行カードローンは、即時振込サービスも利用できます。

ジャパンネット銀行の口座を登録しておくと、原則0:10~23:50までいつでも取引可能です。

時間に関係なくいつでも借入できるカードローンを契約したいという方は、ぜひ申し込みを検討してみてください。

オリックス銀行カードローンの公式サイトはこちら

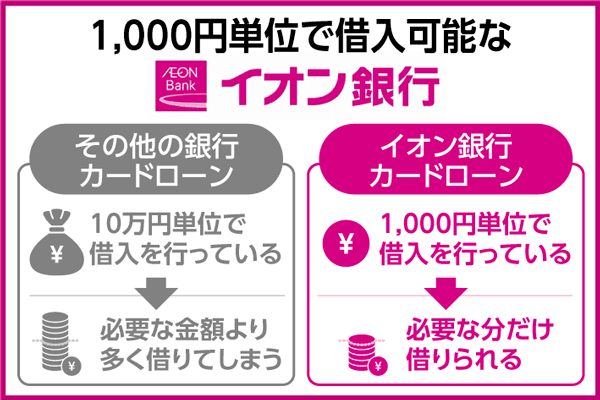

イオン銀行カードローンは1,000円単位で借入することが可能

- チェックポイント!

- イオン銀行口座を持っている方は1,000円単位での借入が可能

- 口座残高が不足した際は自動融資でお金が借りられる

- イオン銀行口座があれば新規申込時のみ振込融資OK

| 適用金利(年率) | 年3.8%~13.8% |

|---|---|

| 融資スピード | 最短翌営業日 |

| 融資限度額 | 10万円~800万円(10万円単位) ※本人に収入がなく、配偶者に収入がある場合は50万円まで |

| 返済額 | 月々1,000円~ |

| 契約期間 | 1年ごとの自動更新 |

| 遅延損害金 | 年14.5% |

| 貸付対象 | 以下の条件をすべて満たしている方 ・日本国内に居住している ※外国人の場合は日本の永住許可を受けている ・契約時の年齢が満20歳以上、満65歳未満 ・本人に安定した継続収入がある ※パート、アルバイト、自営業者、専業主婦の方も可能。学生は申込不可。 ・保証会社であるイオンクレジットサービス(株)、またはオリックス・クレジット(株)の保障を受けられる |

| 担保・保証人 | 不要 |

イオン銀行カードローンは必要な融資額に合わせて、借入金額を1,000円単位で指定できるカードローンです。

毎月の返済額も1,000円からとなっているため、収入の少ない方でも安心して利用できます。

イオン銀行普通預金口座をお持ちのお客さまは、審査完了からローンカードのお受取りの前に、新規お申込時の1回のみ、銀行口座へのお振込によるお借入(振込融資)がご利用できます。(お電話によるご本人確認をさせていただきます。

銀行カードローンは原則10万円単位で貸付を行っているため、人によってはお金を借り過ぎてしまう可能性があります。

しかしイオン銀行カードローンなら、借り過ぎる可能性を最小限におさえることが可能です。

イオン銀行口座を返済口座に設定している方は、自動融資も利用できます。

自動支払で不足した分のお金を自動的に融資してもらえるので、生活費の支払いを忘れやすい方などにもおすすめです。

またイオン銀行カードローンは、新規申込時にのみ振込融資が利用できます。

ローンカードさえ発行しておけば、ろうきん・信用金庫・信用組合のATMでもお金を借りることが可能です。

自宅近くに銀行ATMやコンビニATMが存在しないという人は、一度利用を検討してみてはいかがでしょうか。

イオン銀行カードローンの公式サイトはこちら

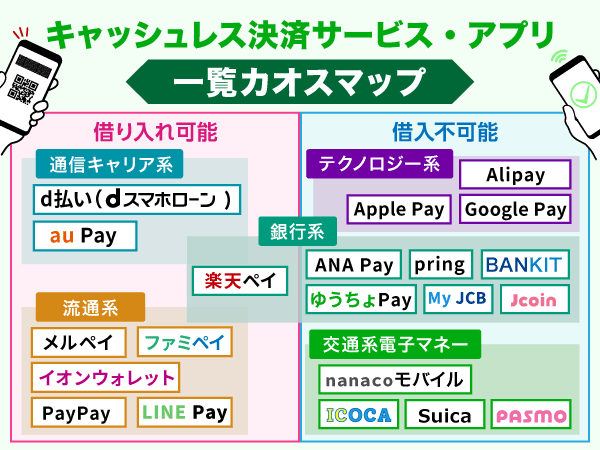

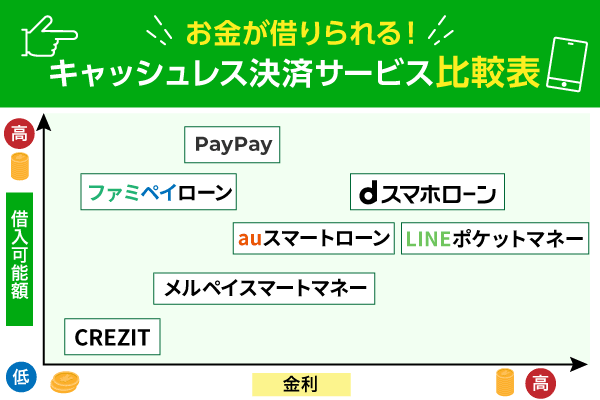

スマホからお金を借りる方法ならキャッシュレス決済サービスが最適

「カードなしお金借りる方法はある?」「お金を借りたいけれど手間や時間をかけたくない」という方は、スマホアプリでの借入がおすすめです。

キャッシュレス決済アプリは、スマホさえあればいつでも自由に取引ができます。

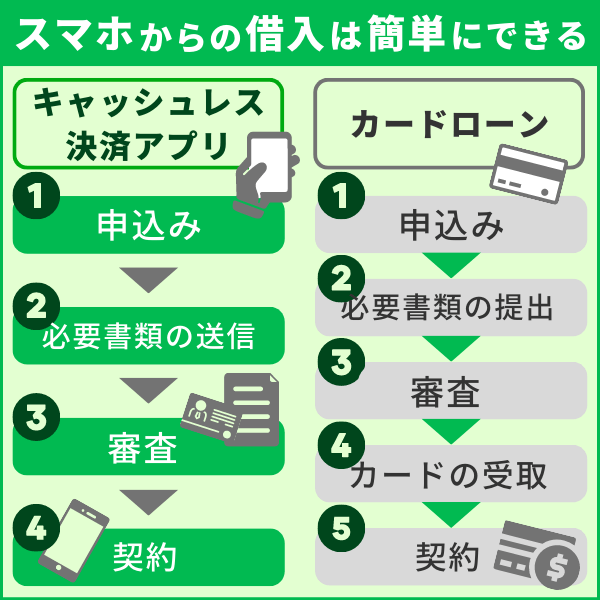

キャッシュレス決済アプリを使えば申し込みから審査、借り入れや返済といったお金借りるまでの手続きをスマホ1つで完結できます。

スマホアプリからお金を借りる方法は、自動契約機や店舗窓口へ出向く方法に比べて手続きが簡単です。

時間や場所を問わず借り入れや返済の手続きを行える上に、最短即日融資が可能な場合もあります。

※申込時間や審査によりご希望に添えない場合がございます。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

上記を見てわかるように、スマホアプリごとに特徴や貸付条件は異なります。

適用金利や融資スピードなどを事前に比較したうえで、条件が良くて利用しやすいスマホアプリを選んでみてください。

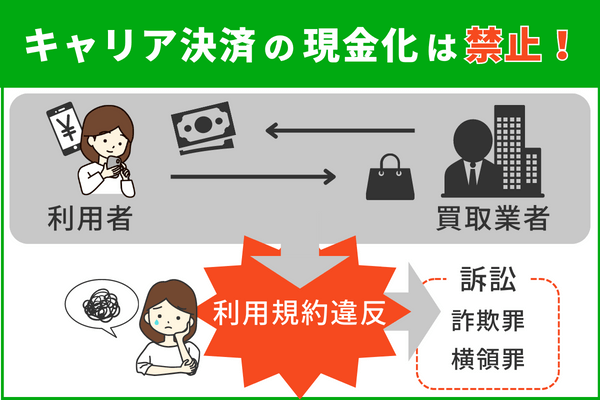

お金を借りられるスマホアプリの中には、スマホのキャリア決済による現金化にて融資を可能としている場合があります。

しかし、キャリア決済機能を利用した現金化は携帯電話会社の利用規約違反に該当する行為なので注意してください。

注意点だけが目立ってしまい「LINEポケットマネー怖い」などの声が生まれいますが違反行為をしなければ、安心してご利用いただけます。

スマホのキャリア決済とは、スマホの各キャリアのIDとパスワード認証によって、商品などの購入代金を携帯電話料金と合算して支払えるサービスです。

スマホのキャリア決済を現金化するためには、ギフトカードや換金価値のある物品を購入して、専門業者に買い取ってもらいます。

手間をかけずにすぐに現金化できる方法ですが、結果的に損をするだけでなく、携帯電話会社から契約解除の措置を取られたり、詐欺罪や横領罪に問われたりする場合があります。

上記のことから、スマホのキャリア決済による現金化はやめておきましょう。

また、ここではスマホアプリを使うメリットを下記2点に沿って詳しく解説していきます。

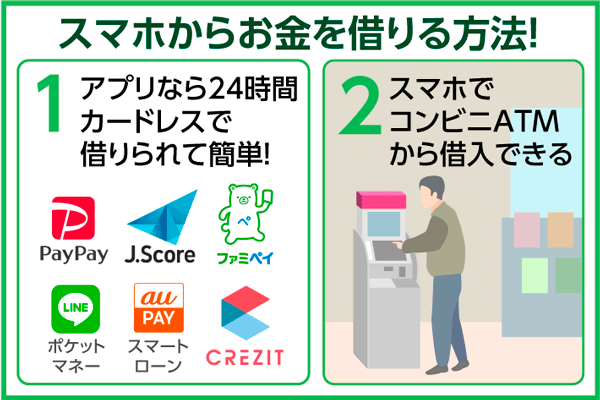

- 【スマホからお金借りるメリット】

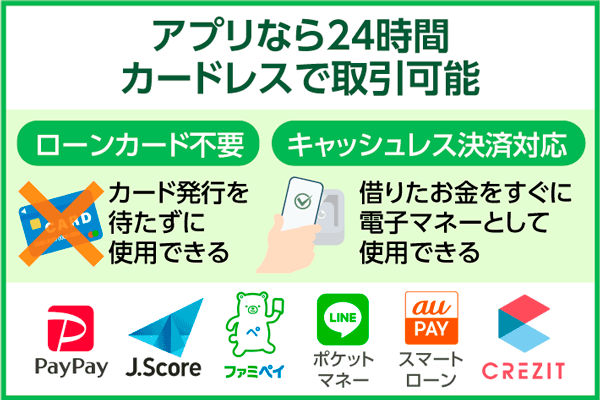

- ・24時間カードレスで取引可能

- ・スマホがあればコンビニATMからすぐに借り入れできる

アプリでお金を借りるなら24時間カードレスで簡単に取引可能

アプリでお金を借りる1つ目のメリットは、ローンカードなしで取引が行える点です。

カードローンでお金を借りる際は基本、契約手続き完了後にローンカードを発行する必要があります。

しかしキャッシュレス決済アプリなら、アプリ上でいつでも取引を行うことが可能です。

店舗窓口や自動契約機で発行手続きを行う必要はなく、ローンカードが自宅に届くこともありません。

忙しくてローンカードを発行する暇がなく、家族・勤務先に内緒でお金を借りたい方におすすめです。

また一部のキャッシュレス決済アプリは、電子マネーにも対応しています。

借入した資金を電子マネーへとチャージしておけば、対応店舗でそのまま使うことも可能です。

ローンカードを使うことなく自由に取引を行いたい方は、ぜひキャッシュレス決済アプリを使ってみてください。

また、スマホアプリからの借り入れなら、24時間カードレスで取引が可能です。

契約手続き終了後に、ローンカードが自宅に郵送されるのを待ったり、自動契約機などで発行手続きを行ったりすることはありません。

審査に通過して利用できる状態になれば、スマホアプリ上でいつでも取引を行えます。

また、消費者金融や金融機関の営業時間を気にする必要がないため、仕事や家事などで忙しい人でも簡単にお金を借りられる点もメリットといえるでしょう。

さらに、消費者金融と比べると借入までの工数が少ない点もおすすめです。

※申込時間や審査によりご希望に添えない場合がございます。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

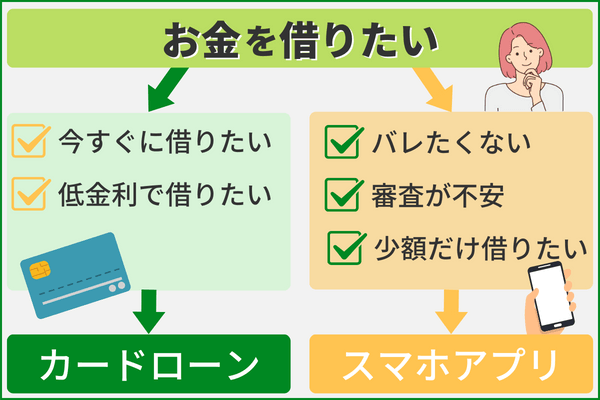

もし上記を読んでもカードローンでお金を借りるかスマホアプリでお金を借りるか迷った方は、以下の診断画像を参考にして決めると良いでしょう。

スマホがあればコンビニATMから誰でも借入できる

アプリでお金を借りる2つ目のメリットは、スマホ1つでコンビニATMから現金を引き出せる点です。

振込融資で自分の口座に入金して借り入れをする以外にも、スマホを使ってカードレスでATMから現金を引き出せます。

コンビニの営業時間内であれば夜間・早朝などの時間帯でも借り入れができるため、すぐにお金が必要なときにも利便性が高いでしょう。

ただし、利用するスマホアプリによってコンビニATMの対応状況が異なります。

「返済のみで借り入れはできない」「対応しているのはセブン銀行ATMのみ」といった場合もあるため、事前に確認してから借り入れをしてください。

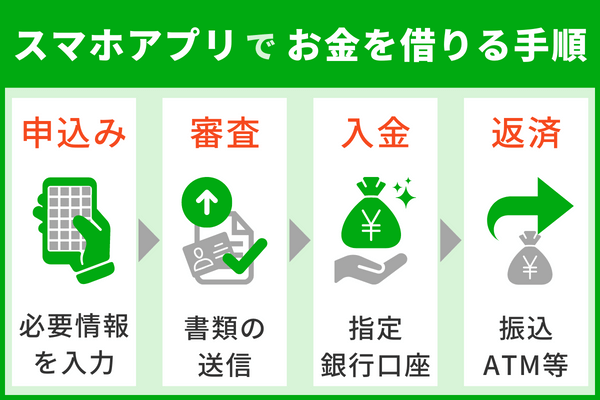

また、スマホアプリでお金を借りる際は以下の手順が必要になるので、頭に入れておくと良いでしょう。

参照:au PAYスマートローン 「セブン銀行スマホATMでお借り入れ」

キャッシュレス決済アプリは原則、24時間いつでも取引が行えます。

夜間・早朝などの時間帯でも借入できるため、即日融資を希望する時にも最適です。

スマホ1つで銀行ATMからお金を借りたい方は、ぜひ利用を検討してみてください。

スマホアプリからお金を借りれば、借り入れに関わるすべての手続きがアプリ上で完結するため、お金を借りた事実を家族に気付かれにくいです。

ただし、返済が遅れた場合は郵送物が届いたり、自宅へ確認と支払いのお願いをする電話連絡が入る場合があります。

家族や勤務先にお金を借りた事実を知られたくない人は、遅れず返済を行うことが絶対条件となるでしょう。

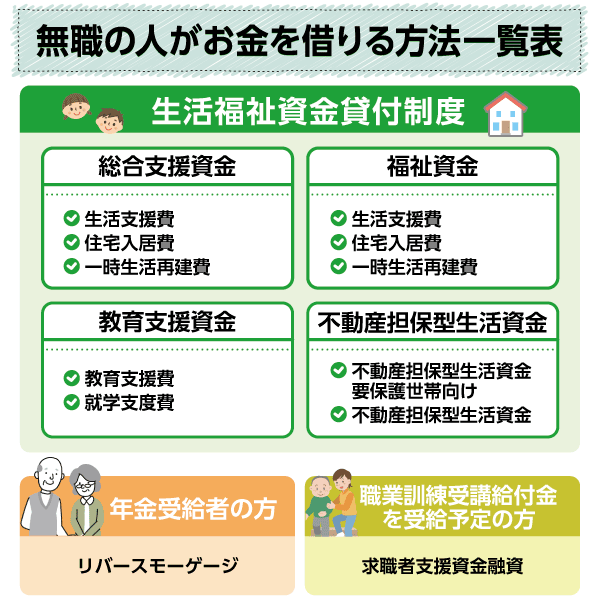

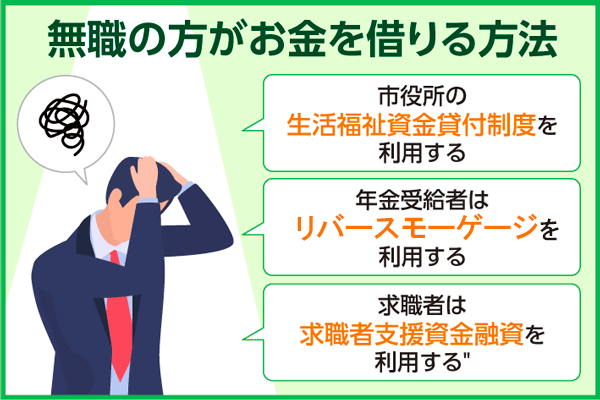

無職の人には国からお金を借りる方法の公的融資制度がおすすめ

無職の方がお金を借りる場合は、国の貸付制度を利用するのがおすすめです。

国から借りる方法は即日融資に対応できませんが、以下の制度なら無職の方でも借入できる可能性があります。

- 銀行で借入できない方も利用できる【生活福祉資金貸付制度】

- 年金受給者でも担保となる住宅・土地があれば契約できる【リバースモーゲージ】

- 職業訓練受講給付金の受給者のみが申請できる【求職者支援資金融資】

国からお金を借りる貸付制度は、それぞれの制度ごとに貸付条件の内容が異なります。

そのため制度を申請する際は、条件内容をよく確認することが必須です。

国の貸付制度を利用したいと考えている人は、申込前に貸付条件をよく調べておきましょう。

ここでは、それぞれの貸付制度について詳しく解説します。

市役所の生活福祉資金貸付制度を利用しお金を借りる

無職でお金を借りる場合、まず最初におすすめするのは「生活福祉資金貸付制度」です。

無職でお金を借りる場合、まず最初におすすめするのは「生活福祉資金貸付制度」です。

生活福祉資金貸付制度とは?

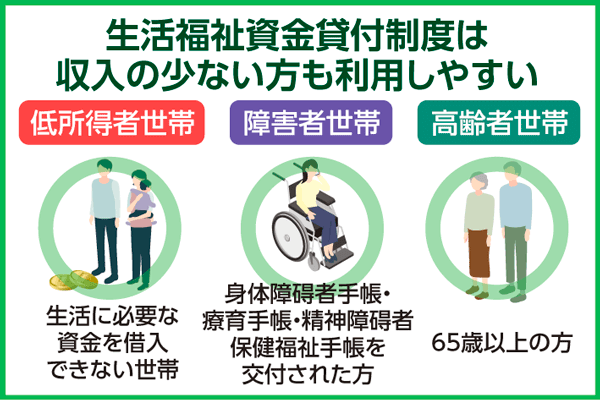

- 低所得者や障害者、高齢者の生活を支えるために無利子・低金利で一時的な資金を融資する制度

- 国の社会福祉協議会が実施しており、各市区町村に存在する社会福祉協議会で申請できる

生活福祉資金貸付制度とは国の社会福祉協議会が実施している制度で、各市区町村に存在する社会福祉協議会で申請できます。

貸付対象となるのは、以下の世帯に該当する方です。

| 低所得者世帯 | 銀行などの金融機関から生活に必要な資金を借入できない世帯 |

|---|---|

| 障害者世帯 | 身体障碍者手帳、療育手帳、精神障碍者保健福祉手帳の交付を受けた方が住む世帯 |

| 高齢者世帯 | 65歳以上の高齢者が生活する世帯 |

いずれかの条件に当てはまる人なら、誰でも申請できます。

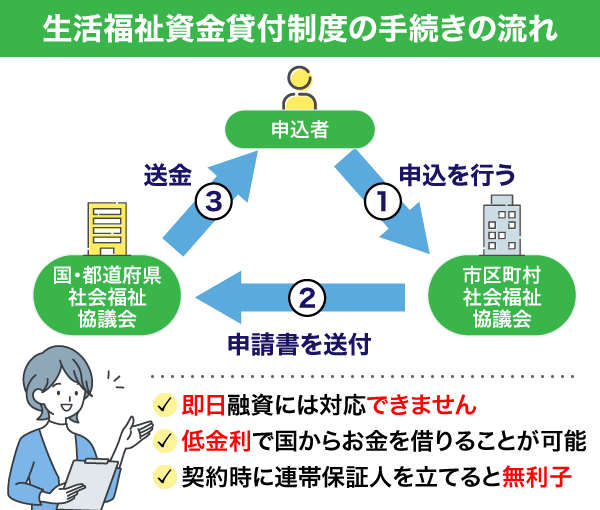

即日融資には対応できませんが、消費者金融より低い金利で国からお金を借りることが可能です。

また生活福祉資金貸付制度は、契約時に連帯保証人を立てると利子が発生しません。

資金の返済期間も10年以上に設定されているため、収入の少ない時も安心して利用できます。

申請方法

- 社会福祉協議会や民生委員に相談する

- 必要書類を持参して市区町村の社会福祉協議会に申し込む

- 審査開始(都道府県の社会福祉協議会により行われる)

- 審査結果が郵送で通知される

- 借用書を社会福祉協議会に提出

- 指定口座に振り込まれる(約1週間ほど)

無職でお金を借りるなら、近くの社会福祉協議会で一度相談を行ってみてください。

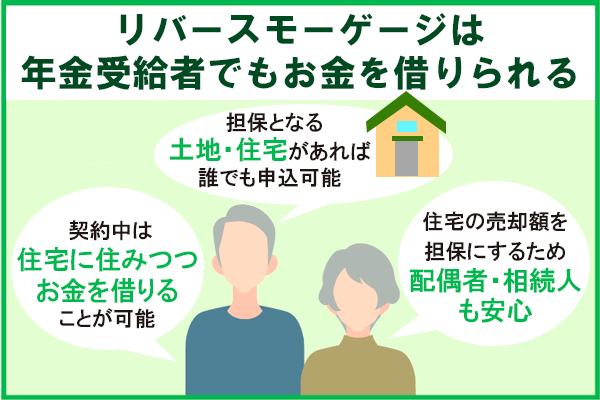

年金受給者は年金担保融資制度の代わりにリバースモーゲージがおすすめ

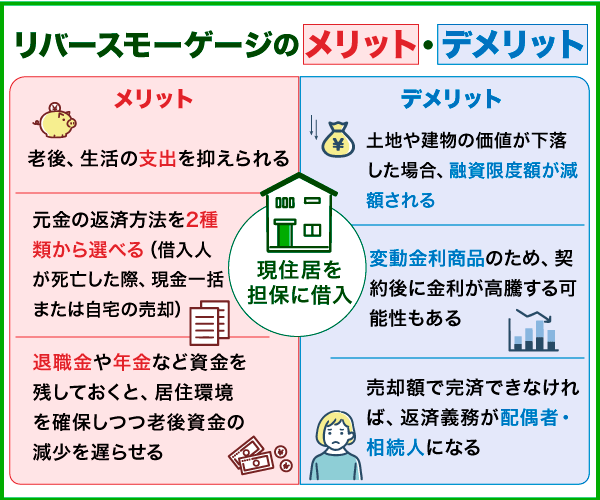

年金受給者でお金を借りたい方は、リバースモーゲージの利用を検討してみましょう。

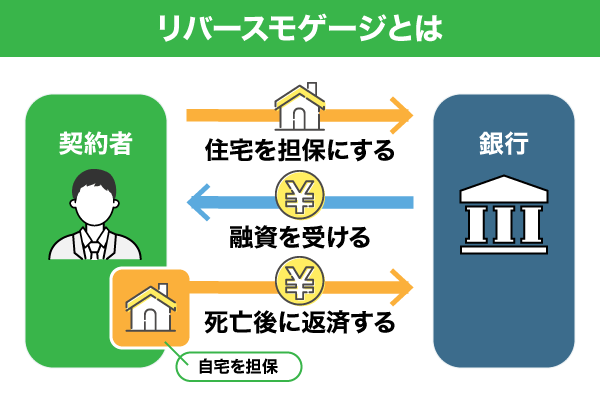

リバースモーゲージとは現在住んでいる住宅を担保にして、金融機関からお金を借りれるサービスです。

不動産担保貸付などと違い、担保にした住宅で生活しながら融資を借入できるという利点があります。

またリバースモーゲージで借入した融資は、契約者が亡くなった後に住宅を売却することで返済されます。

借入額が住宅の売却額を上回らない限り、配偶者や相続人が債務を負担する必要はありません。

ただしリバースモーゲージにはデメリットも存在するため、契約する際は注意が必要です。

| メリット | ・老後生活中の支出を抑えられる ・元金の返済を選べる (借入人が死亡した際に現金一括または自宅の売却) ・退職金などのまとまった資金を残しておくことで、 居住環境を確保しながら老後資金の減少を遅らせる |

|---|---|

| デメリット | ・土地や建物の価値が下落すると、 融資限度額もその分減額されてしまう ・変動金利の商品であるため、 契約後に金利が上がる可能性もある ・土地や住宅の売却額で融資が完済できない時は、配偶者や相続人に返済義務が生じてしまう |

令和4年2月時点までなら、年金担保貸付制度でお金を借りるという方法もありました。

しかし、年金担保貸付制度は令和4年3月末で申込受付を終了しています。

そのため、年金受給者がお金を借りるには、リバースモーゲージなどの借入方法を使うのがおすすめです。

お金を借りる方は、このことをよく認識しておいてください。

求職者は求職者支援資金融資を利用する

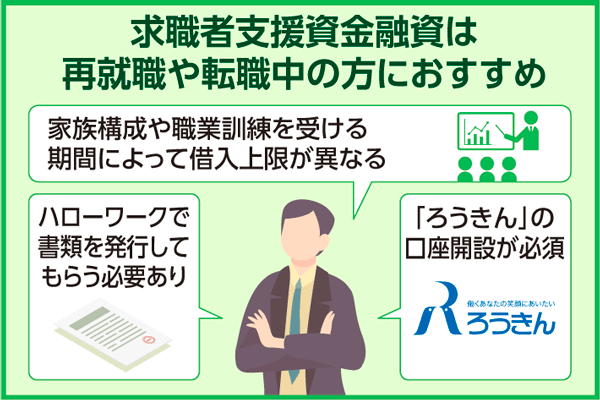

職業訓練受講者が国からお金を借りる場合は、「求職者支援資金融資」を利用しましょう。

職業訓練受講者が国からお金を借りる場合は、「求職者支援資金融資」を利用しましょう。

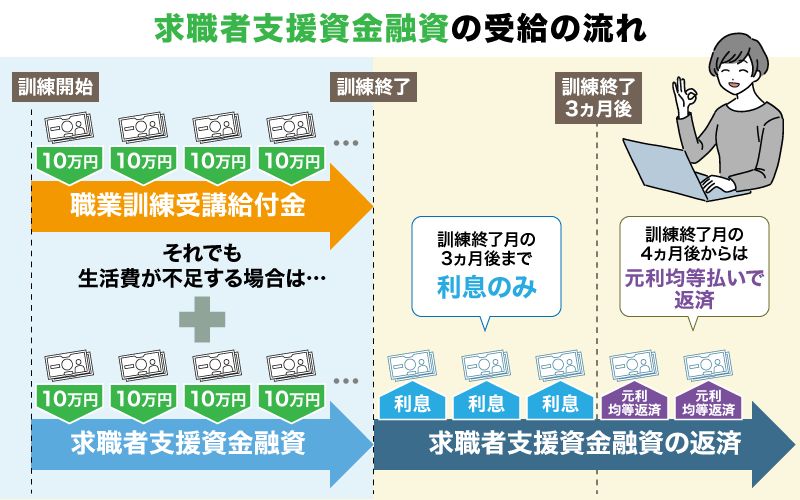

求職者支援資金融資は、職業訓練受講給付金だけでは生活資金が不足してしまう時に申請できる貸付制度です。

職業訓練受講給付金の支給決定を受けており、ハローワークで求職者支援資金融資要件確認書を交付してもらった場合に申請できます。

| 貸与額 | 月額5万円(上限)または10万円(上限)×受講予定訓練月数 (配偶者などの有無により、上限額は異なります) |

|---|---|

| 対象者 | 以下の要件をどちらも満たしている方が対象 ① 職業訓練受講給付金の支給決定を受けた方 ② ハローワークで、求職者支援資金融資要件確認書の交付を受けた方 |

| 手続き方法 | ハローワークで貸付要件の確認などの手続きを行い、 その後、ハローワークが指定する金融機関(労働金庫)で貸付の手続きを行う |

求職者支援資金融資は職業訓練を受講している間、融資を返済する必要がありません。

就職先が見つかるまでは返済を待ってもらえるため、無職・失業中でも安心して利用できます。

ただし求職者支援資金融資を申請する際は、ろうきんの口座が必要となります。

ろうきんの口座をまだ持っていない方は、申請する前にろうきんで口座開設を行わなければいけません。

国からお金を借りる以上、申請から融資の受け取りまでにも時間がかかります。

即日で融資を受け取ることはできないので。申し込みを考えている人はよく覚えておいてください。

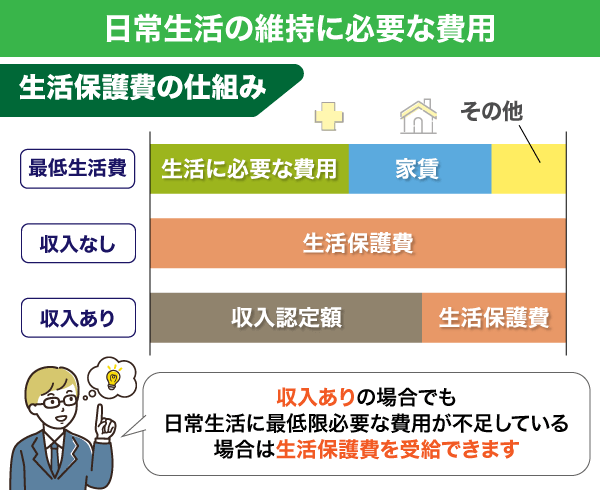

生活保護受給者でも審査に通過すればお金を借りることができる

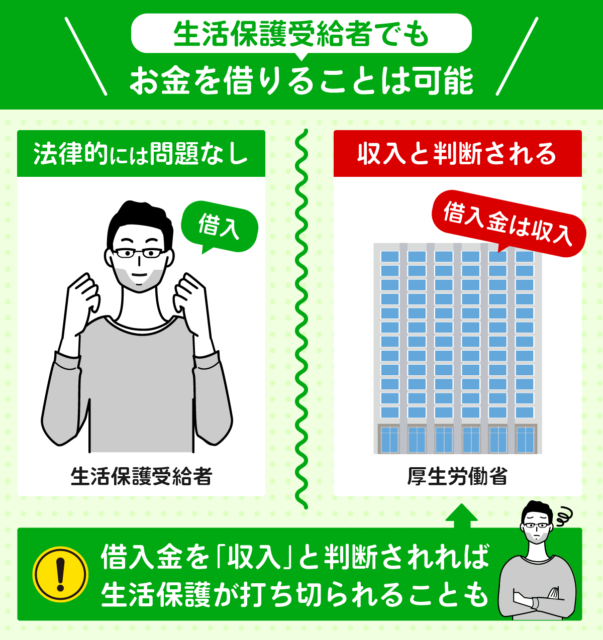

生活保護受給者は基本的にお金を借りることはできません。

しかし法律で禁止されているわけではないため、生活保護受給者でも条件を満たして審査に通れば、お金を借りることは可能です。

生活保護受給者が融資を受けるコツ

- 無職の場合は職業を「個人事業主」として申請する

- 借入金額を50万円以下にすると収入証明書の提出が不要になる

- 本人確認書類のみで借りられる消費者金融に申し込む

消費者金融はカードローン審査甘いという訳でははありませんが、借り入れ額が50万円以下の場合は本人確認書類のみで即日融資が受けられます。

ただし生活保護受給者がカードローンなどでお金を借りると、生活保護を打ち切られてしまう可能性が高いです。

そのため、生活保護の条件なども確認しておくことが大切になります。

・世帯収入が最低生活費を下回ること

・持ち家などの資産を持っていないこと

・怪我や病気により働けないこと

・三親等以内の親族から支援が受けられないこと

生活保護で支給されるお金は原則、日常生活の維持に必要な費用としてしか使えません。

受給したお金の使い道は、以下のように決められています。

| 生活扶助 | 日常生活に必要な費用(食費・被服費・光熱費など) |

|---|---|

| 住宅扶助 | 居住する物件の家賃 |

| 教育扶助 | 義務教育を受けるために必要な学用品費 |

| 医療扶助 | 医療サービスの利用にかかる費用 |

| 介護扶助 | 介護サービスの利用にかかる費用 |

| 出産扶助 | 出産時にかかる費用 |

| 生業扶助 | 就労で必要な技能の修得などにかかる費用 |

| 葬祭扶助 | 葬祭にかかる費用 |

参照:生活保護制度

住宅ローンの返済などに生活保護費を使うだけでも、生活保護が受給できなくなるリスクは格段に高くなります。

生活保護受給者でお金に困った場合は、カードローンではなく国の公的機関に相談しましょう。

厚生労働省は各都道府県ごとに、お金や生活に関する相談窓口を設置しています。

参照:厚生労働省 住宅など、生活に関するお悩みはこちらの窓口にご相談ください

国からお金を借りることについて疑問や悩みがある人は、ぜひ近くの窓口へ相談を行ってみてください。

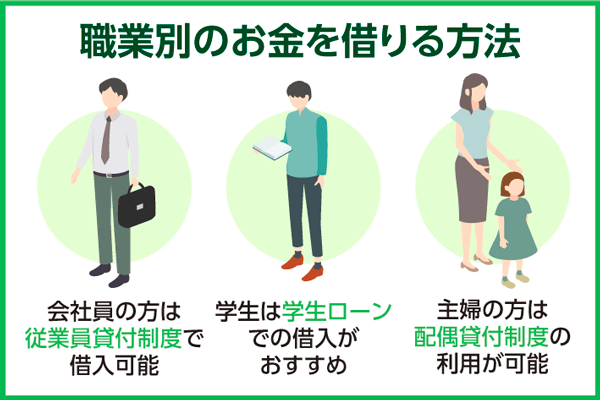

職業別のお金を借りる方法

「銀行からお金を借りるのはちょっと不安」という方は、自身の職業に合わせて借入方法を選んでみましょう。

「銀行からお金を借りるのはちょっと不安」という方は、自身の職業に合わせて借入方法を選んでみましょう。

今回は、以下の職業ごとにおすすめな借入方法を6つ紹介します。

- 【正社員として企業に長期間在籍している】⇒従業員貸付制度

- 【年齢18歳以上で学生として生活している】⇒学生ローン

- 【専業主婦として生活していて配偶者に安定した収入がある】⇒配偶者貸付制度

- 【母子家庭・父子家庭で子供を育てている】⇒母子父子寡婦福祉資金貸付

- 【看護師になるため勉強を受けている】⇒看護師等修学資金貸与制度

- 【地方公務員として働いている】⇒共済組合の貸付制度

上記のお金を借りる方法はカードローンと違い、申込条件が細かく設定されています。

指定された条件をすべて満たしていない方は申し込みできません。

また借入方法によっては、融資の使用用途が限定される場合もあります。

お金を借りるつもりの方は、申込前に貸付内容を確認しておいてください。

ここでは、それぞれの状況でお金を借りる方法について詳しく解説します。

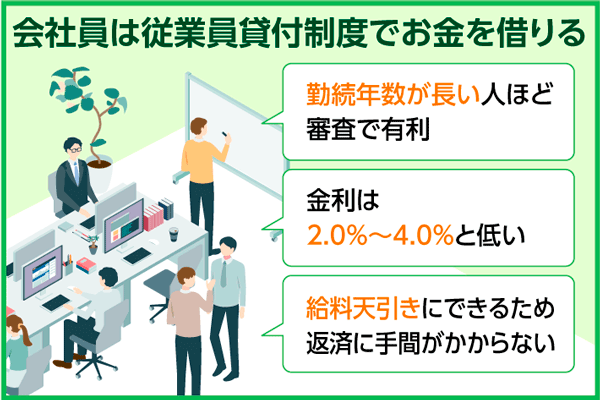

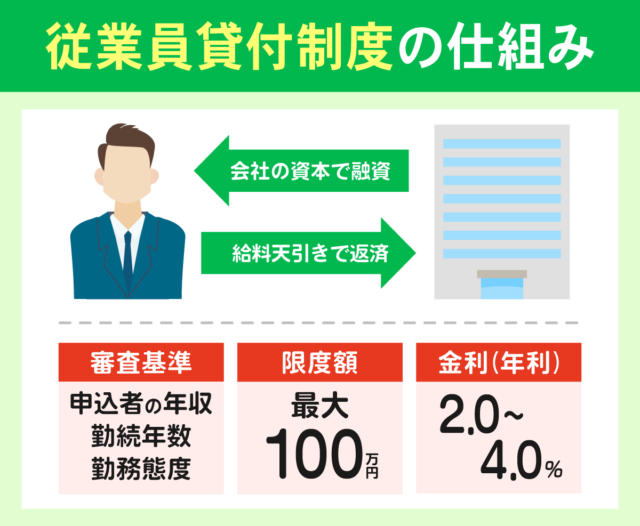

会社員の方は従業員貸付制度で借入可能

一時的に会社からお金を借りたいと考えている人は、従業員貸付制度の利用を検討してみましょう。

一時的に会社からお金を借りたいと考えている人は、従業員貸付制度の利用を検討してみましょう。

従業員貸付制度は基本的に正社員だけが利用できる、福利厚生の一つです。

一時的に資金が必要な場合や、緊急の出費がある場合に利用することができます。

審査基準は、社内の独自審査に基づいて行われるうえに信用情報が参照されないため、厳しいことはありません。

従業員貸付制度の審査では、申込者の年収や勤続年数・勤務態度などが考慮されます。

月収が多く・勤務年数の長い人は、審査を有利に進めることが可能です。

限度額は最大100万円ですが、勤続年数や収入によって貸付額が定められています。

また従業員貸付制度は、年2.0%~4.0%程の金利で借入できます。

消費者金融などに比べると低金利で借入できることが分かります。

| 従業員貸付制度 | 年2.0%~4.0% |

|---|---|

| 消費者金融カードローン | 3.0%〜18.0% |

| 銀行カードローン | 2.0%〜14.0% |

利息をなるべく低く抑えながら、融資を少しずつ返済していきたい人にもおすすめです。

ただし従業員貸付制度は、企業側が導入していなければ利用できません。

申し込みを検討しているなら、まず勤務先が従業員貸付制度を導入しているか確認してください。

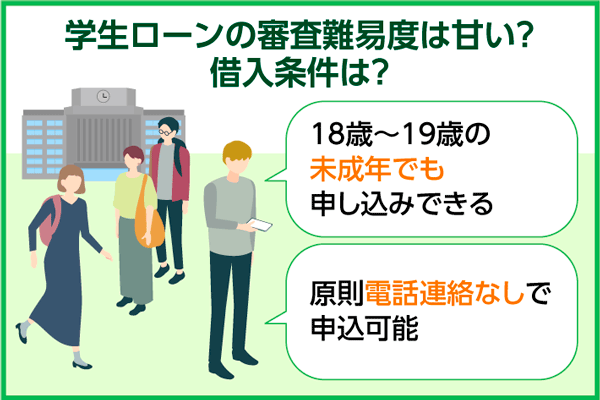

学生がお金を借りるなら学生ローン

未成年の学生がお金を借りる場合は、学生ローンを利用するのがおすすめです。

未成年の学生がお金を借りる場合は、学生ローンを利用するのがおすすめです。

学生ローンは18歳以上の学生を対象にしたローン商品で、現在ではいろいろな学生ローンが登場しています。

学生ローンは申込条件さえ満たせば、20歳未満の学生でも申請できます。

安定した収入があることを証明できた場合、18歳~19歳の学生でも契約することが可能です。

さらに契約の際に親の同意書は不要となっているので、親に内緒で借入することができます。

一部の学生ローンは原則電話連絡なしで申し込みできるため、親やバイト先にバレずに借りたい方におすすめです。

ただしカードローンに比べて、学生ローンの適用金利は高めに設定されています。

利用限度額も50万円程と低く設定されているため、高額融資に対応するのは難しいです。

学生ローンの審査基準としては、アルバイトをしていて安定した収入があるかどうかが重要視されます。

学生ローンの申し込みを考えている方は、申請前に貸付条件をよく確認しておいてください。

おすすめの学生ローンをいくつか紹介するので、気になった方はチェックしてみてください。

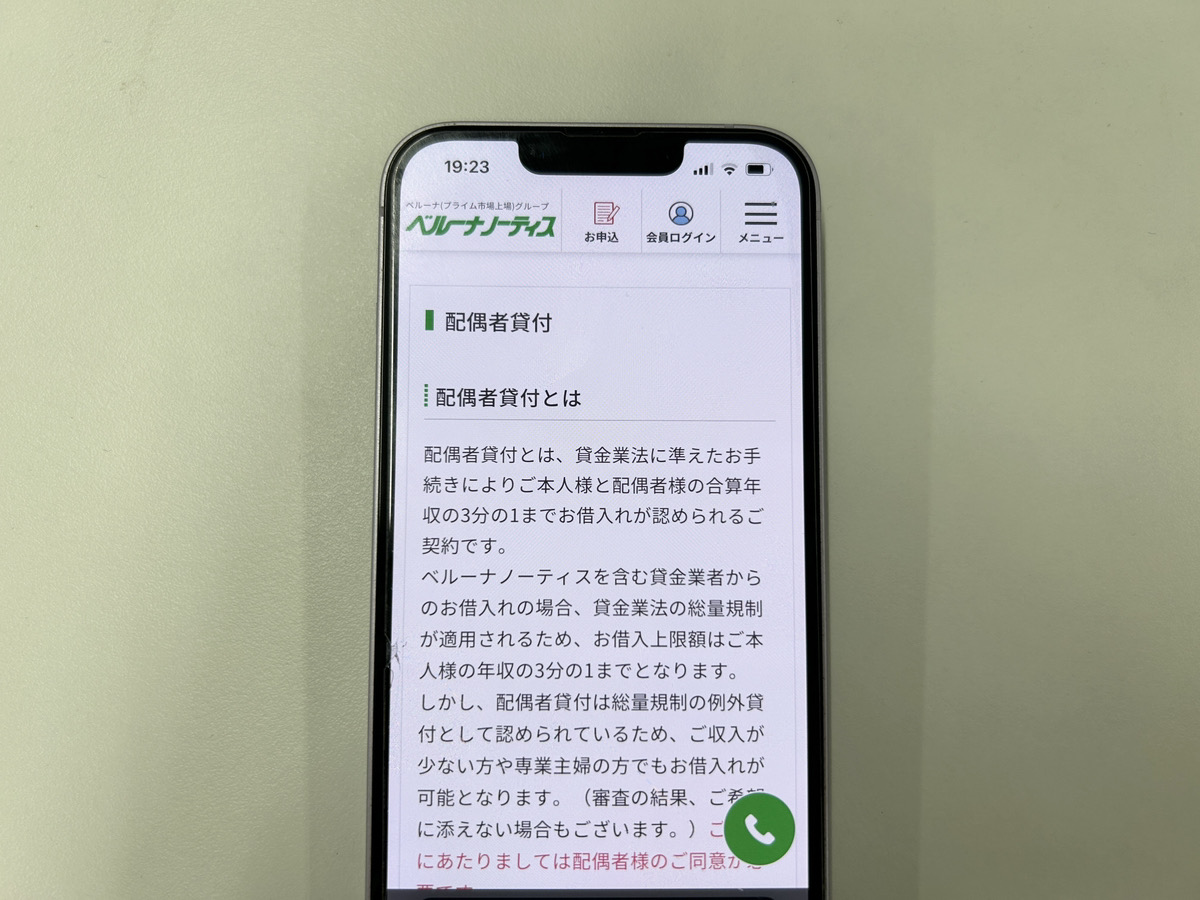

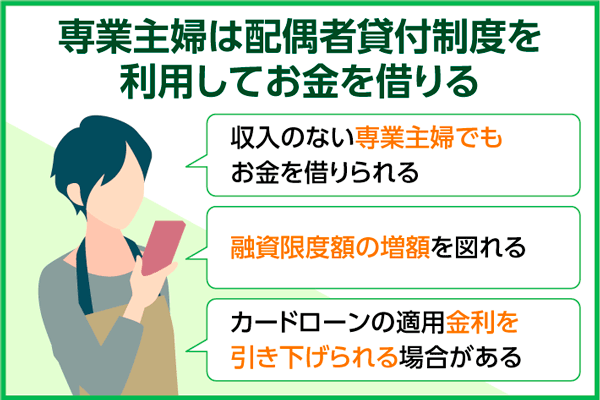

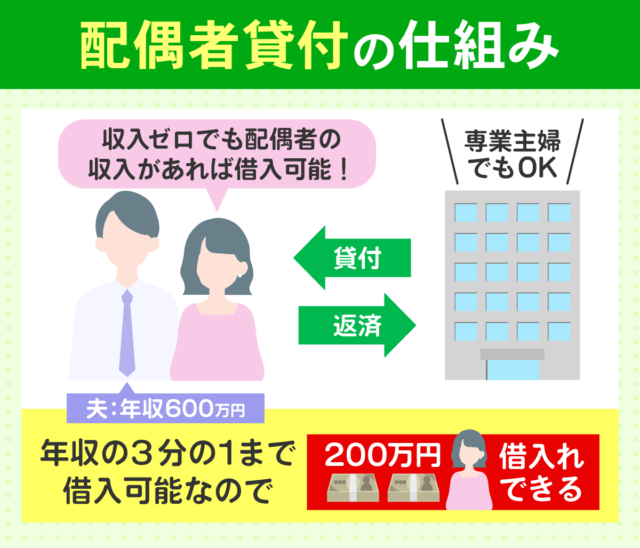

専業主婦の方は配偶者貸付制度を利用してお金を借りる

専業主婦でお金を借りる際は、配偶者貸付制度を活用するのがおすすめです。

専業主婦でお金を借りる際は、配偶者貸付制度を活用するのがおすすめです。

配偶者貸付制度を採用している借入先は限られており、主に銀行カードローンになります。

配偶者貸付に対応しているカードローン

・楽天銀行スーパーローン

・セブン銀行カードローン

・イオン銀行カードローン

・ベルーナノーティス

カードローンは原則、安定した継続収入を得ている方しか契約できません。

しかし配偶者貸付制度を利用すると、配偶者に安定した継続収入があれば問題なく契約できます。

自分自身に収入がなくとも、夫の年収の3分の1までの金額ならお金を借りることができます。

専業主婦として生活している場合や、月収が少なくてカードローンを契約できない時などにおすすめです。

借入の際に用意すべき書類としては、一般的な本人確認書類にプラスで配偶者の収入証明書類が必要になります。

- 本人確認書類(免許証、マイナンバーカードなど)

- 配偶者の収入証明書類(源泉徴収、給与明細など)

- 配偶者の同意書

- 夫婦関係の証明書類(住民票、戸籍抄本など)

ただし配偶者貸付制度は、法的に結婚している専業主婦だけが対象となります。

ただ単に同棲しており事実婚で婚姻届けを提出していない人は、制度を利用できません。

配偶者貸付制度を利用してお金を借りたい場合は、十分注意しておいてください。

以下配偶者貸付制度のメリットとデメリットです。

同意書の提出が必要の為、配偶者にバレずに借入することは厳しいので注意しましょう。

※

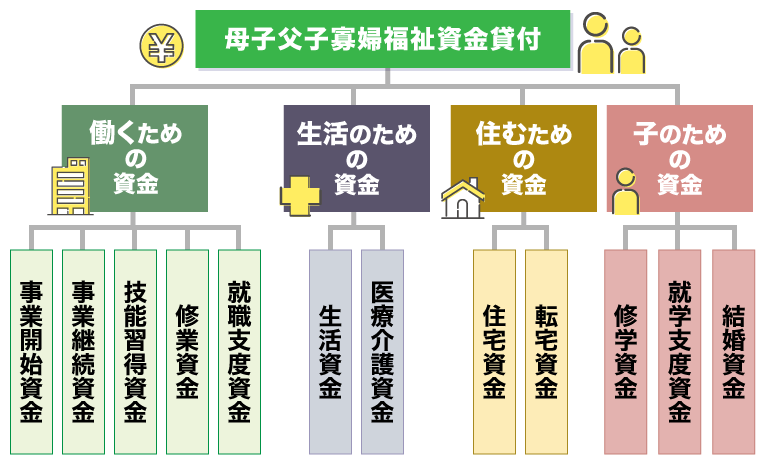

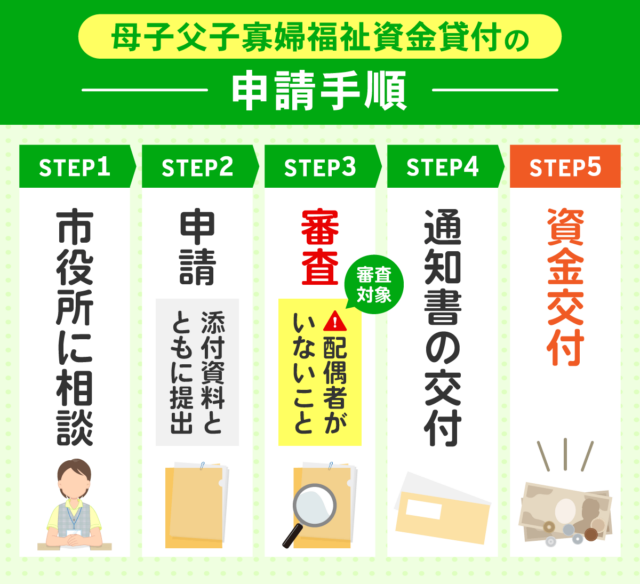

母子家庭なら母子父子寡婦福祉資金貸付が利用可能

母子家庭・父子家庭の方がお金を借りる場合は、母子父子寡婦福祉資金貸付へ申し込むのがおすすめです。

母子父子寡婦福祉資金貸付は、シングルマザーまたはシングルファーザーだけが利用できる融資制度になります。

利用方法としては、まず近くの市役所の相談員との面談が必要です。

借入額は面談の末に決定し、納得の上で融資を受けることができます。

審査に通過すると、自宅へ貸付決定通知書が送付されるので確認しましょう。

制度には12種類の資金が用意されており、以下の用途に使うことが可能です。

| s金の種類 | 貸付条件 | 資金用途 |

|---|---|---|

| 事業開始資金 | ・母子家庭 ・父子家庭 ・母子・父子福祉団体 ・寡婦 |

事業を始める際に必要となる設備・什器・機械等の購入費用 |

| 事業継続資金 | ・母子家庭 ・父子家庭 ・母子・父子福祉団体 ・寡婦 |

事業を継続するために必要な商品・材料の購入費用 |

| 修学資金 | ・子供がいる母子家庭 ・子供がいる父子家庭 ・父母のない児童 ・子供を扶養している寡婦 |

子供を学校へ通学させるための授業料・書籍代・交通費 |

| 技能習得資金 | ・母子家庭 ・父子家庭 ・寡婦 |

仕事で必要な知識や技能を習得する際にかかる教材費 |

| 修業資金 | ・子供がいる母子家庭 ・子供がいる父子家庭 ・父母のない児童 ・子供を扶養している寡婦 |

事業開始または就職に必要な知識・技能を習得するための費用 |

| 就職支度資金 | ・母子家庭の母または児童 ・父子家庭の父または児童 ・父母のない児童 ・寡婦 |

就職に必要な被服・通勤用自動車などを購入するための費用 |

| 医療介護資金 | ・母子家庭の母または児童 ・父子家庭の父または児童 ・寡婦 |

医療や介護を受ける際にかかる費用 |

| 生活資金 | ・母子家庭 ・父子家庭 ・寡婦 |

安定した生活を維持・継続するのに必要な費用 |

| 住宅資金 | ・母子家庭 ・父子家庭 ・寡婦 |

住宅の建設・購入・補修・保全などに必要な費用 |

| 転宅資金 | ・母子家庭 ・父子家庭 ・寡婦 |

住宅の移転・貸借にかかる費用 |

| 就学支度資金 | ・母子家庭 ・父子家庭 ・父母のない児童 ・子供を扶養している寡婦 |

子供の就学・修業に必要な被服等の購入費用 |

| 結婚資金 | ・母子家庭 ・父子家庭 ・寡婦 |

扶養する20歳以上の子供が婚姻する際にかかる費用 |

母子父子寡婦福祉資金貸付の申し込みは、各市町村の福祉事務所で受け付けています。

申込後に母子・父子自立支援員との面談を受け、審査を無事通過できれば貸付可能です。

母子家庭・父子家庭でお金を借りたい方は、気軽に福祉事務所で相談を行ってみてください。

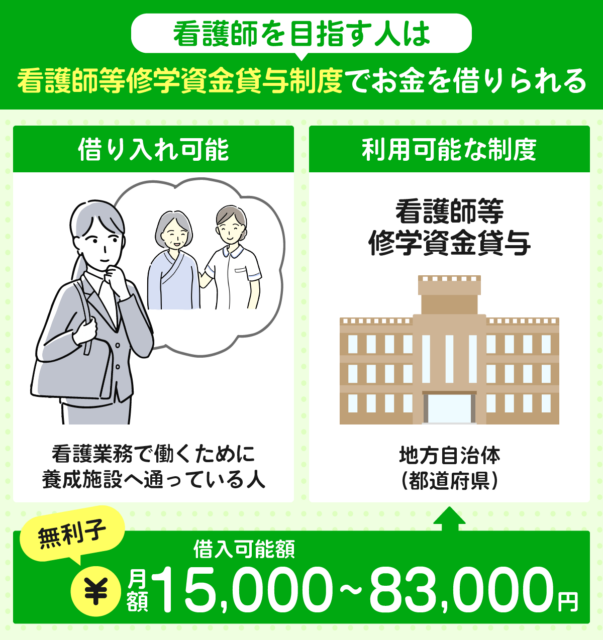

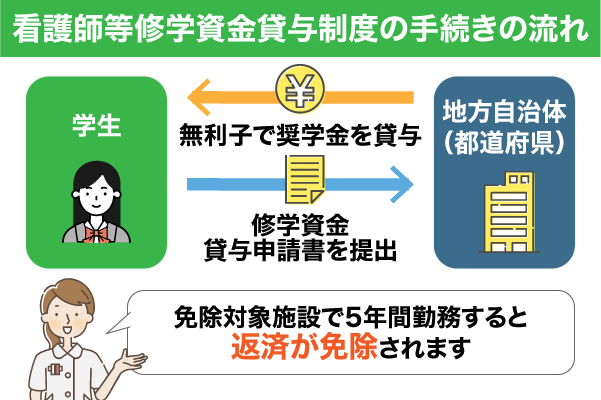

看護師として将来働きたい方は看護師等修学資金貸与制度が利用できる

看護師の勉強にかかるお金を借りる時は、看護師等修学資金貸与制度を利用しましょう。

看護師等修学資金貸与制度とは、看護業務で働くために養成施設へ通っている人だけが利用できる融資制度です。

資金の貸付上限額は、以下のように設定されています。

| 保険師修学資金 | 月額32,000円まで (民間立養成施設の場合は月額36,000円) |

|---|---|

| 助産師修学資金 | 月額32,000円まで (民間立養成施設の場合は月額36,000円) |

| 看護師修学資金 | 月額32,000円まで (民間立養成施設の場合は月額36,000円) |

| 准看護師修学資金 | 月額15,000円まで (民間立養成施設の場合は月額21,000円) |

| 大学院修学資金(修士課程) | 月額83,000円まで (国外の大学院の場合は月額200,000円) |

融資制度の申し込みは、在学している養成施設に修学資金貸与申請書を提出することで行えます。

看護師等修学資金貸与制度は契約時、連帯保証人を立てなければいけません。

しかし保証人が必須である代わりに、貸付利子は一切かかりません。

高額な利息を請求される心配がないため、初めての方でも安心して利用できます。

また看護師等修学資金貸与制度は以下の条件を満たすことで、資金の返済を免除することが可能です。

- ・養成施設などの卒業または免許取得後、すぐに指定された施設で5年間継続して看護業務を経験する

- ・大学院修士課程修了後、1年以内に都内医療機関で5年間継続して看護業務に従事する

将来看護師などの職業で働きたいと考えている方は、ぜひ利用を検討してみてください。

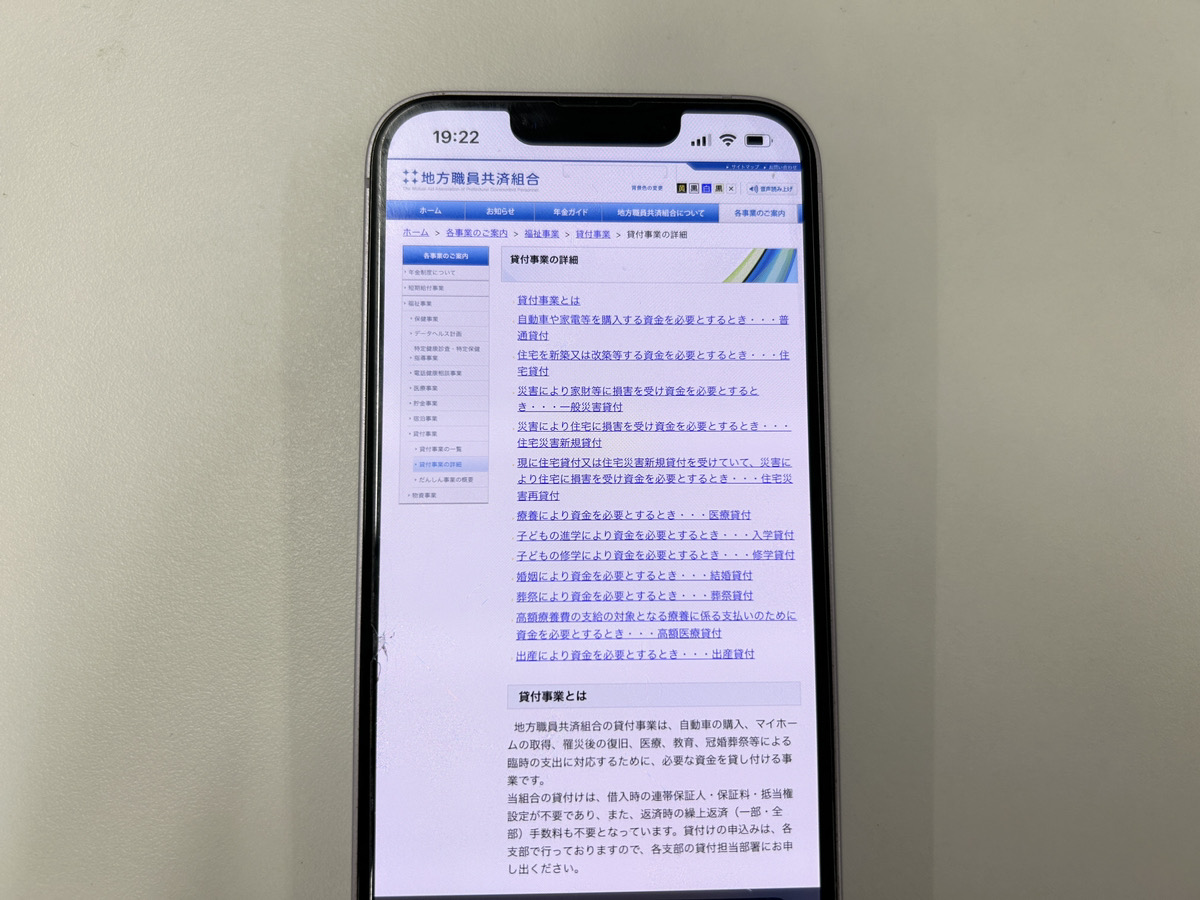

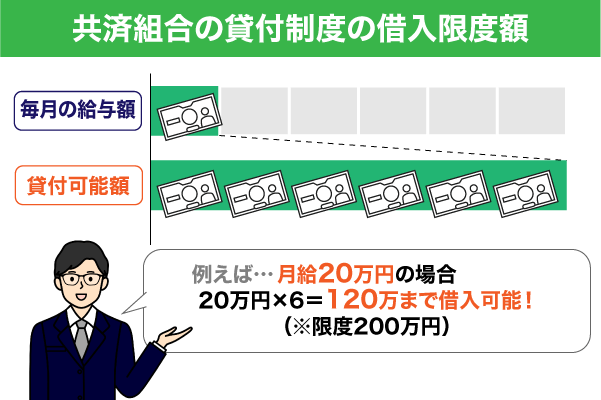

公務員でお金を借りたいなら共済組合の貸付を検討する

公務員がお金を借りる場合は、共済組合の貸付制度を一度申し込んでみましょう。

共済組合の貸付制度とは、生活費などが不足した時に共済組合から資金を借入できる制度です。

借入限度額は、利用者の月収の6倍までと定められています。

資金には12つの種類があり、それぞれ以下の目的に使用できます。

| 資金の種類 | 借入上限額 | 使用用途 |

|---|---|---|

| 普通貸付 | 200万円 | 自動車・家電の購入資金など、 生活維持に必要な費用 |

| 住宅貸付 | 1,800万円 | 住宅の新築・改築などに かかる費用 |

| 一般災害貸付 | 100〜 1,150万円 |

災害で失った家財の 買い替えなどにかかる費用 |

| 住宅災害新規貸付 | 1,800万円 | 災害で傷ついた住宅の 修繕・階層などにかかる費用 |

| 住宅災害再貸付 | 1,900万円 | 住宅貸付・住宅災害新規貸付を受けていて、 災害によって住宅が傷ついた時の修繕・階層等にかかる費用 |

| 医療貸付 | 100万円 | ケガや病気の治療・ 療養にかかる費用 |

| 入学貸付 | 200万円 | 子供の進学・ 入学にかかる費用 |

| 修学貸付 | 180万円 | 子供の修学にかかる費用 |

| 結婚貸付 | 200万円 | 婚姻・結婚の際にかかる費用 |

| 葬祭貸付 | 200万円 | お葬式を行う際に 必要となる費用 |

| 高額医療貸付 | 1000万円 | 高額療養費の支給対象である病気の 治療にかかる費用 |

| 出産貸付 | 出産費相当額 の範囲内 |

子供の出産にかかる費用 |

共済組合の貸付制度で借りられる資金は、貸付金利が年0.93%または年1.26%に設定されています。

カードローンよりも低い金利で借入できるので、利息をなるべく節約したい方にもおすすめです。

また高額医療貸付・出産貸付の場合、貸付金利は無利息となっています。

共済組合の貸付制度は、各支部の貸付担当部署で申し込むことが可能です。

公務員でお金を借りたい方は、一度近くの共済組合に相談を行ってみてください。

審査なしで即日でお金を借りる方法

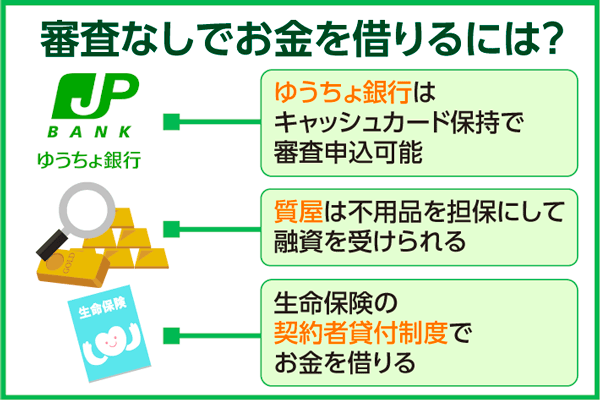

審査なしでお金を借りたい方は、ローンや融資制度以外の方法で資金を調達しましょう。

審査なしでお金を借りたい方は、ローンや融資制度以外の方法で資金を調達しましょう。

審査なしでお金を借りることが可能な方法は、以下の3つです。

- ゆうちょ銀行の貯金を担保にお金が借りられる【貯金担保自動貸付】

- ブランド品や貴金属などを預けることで資金が調達できる【質屋】

- 契約中の生命保険を解約することで資金が得られる【契約者貸付制度】

それぞれの借入条件と担保の有無は、以下のとおりです。

| 借入条件 | 担保 | |

|---|---|---|

| 貯金担保 自動貸付 |

ゆうちょ銀行の通常貯金口座を持っている・ 定期貯金の利用があること |

必要 |

| 質屋 | 高級・高額な品を持っていること | 必要 |

| 契約者貸付制度 | 解約返戻金のある保険に契約していること | 必要 |

ゆうちょ銀行に貯金がある方は、ゆうちょの自動貸付を利用すれば審査なしでお金が借りられます。

自宅に普段使っていないブランド品や貴金属があるなら、それらを質屋に持ち込むことで借入可能です。

生命保険に加入している場合は、契約者貸付制度が利用できます。

10万や20万円を審査なしで借りると考えている人や審査なしでお金を借りたい人は、ぜひ参考にしてみてください。

ここでは、それぞれのお金の借り方について詳しく解説します。

ゆうちょ銀行ならキャッシュカードがあれば審査申し込みが可能

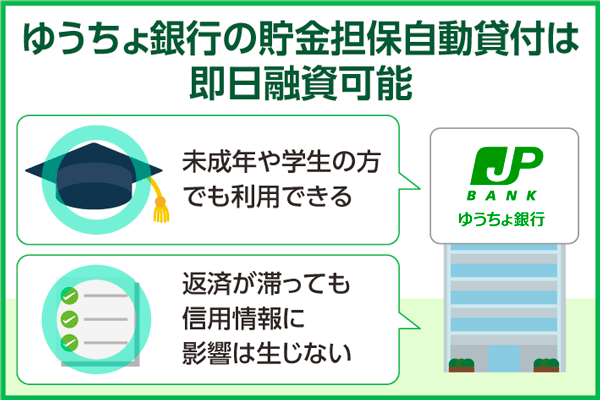

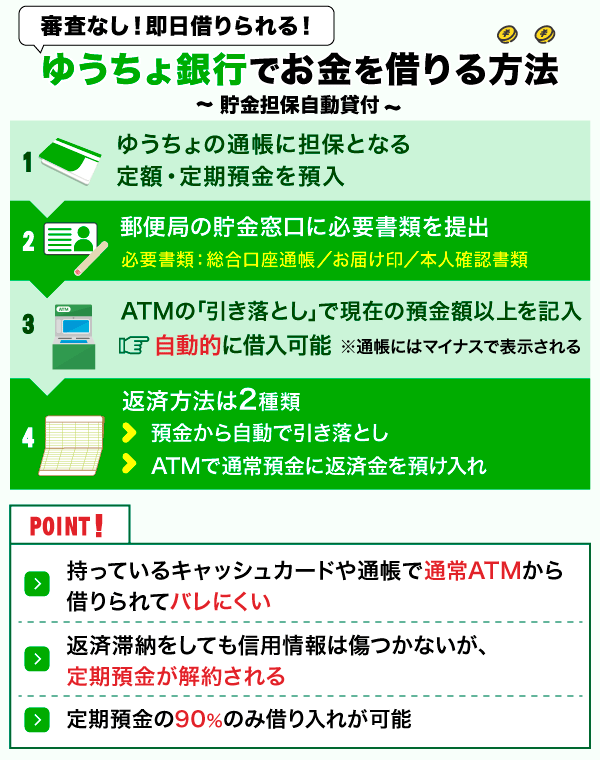

審査をせずにゆうちょ銀行からお金を借りる場合は、「貯金担保自動貸付」を活用するのがおすすめです。

審査をせずにゆうちょ銀行からお金を借りる場合は、「貯金担保自動貸付」を活用するのがおすすめです。

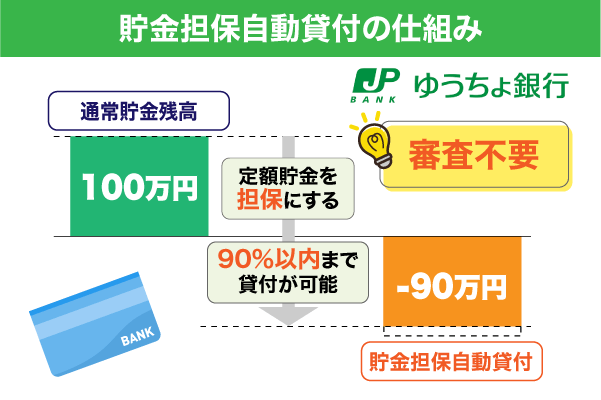

貯金担保自動貸付はゆうちょ銀行が提供するサービスの一つで、貯金を担保にすることでお金が借りられます。

定期貯金・定額貯金を持っているなら誰でも申請でき、預ける貯金の約90%にあたる金額まで借入することが可能です。

| どのくらい借りれるか | 預入金額の90%以内 ※総合口座1口座につき300万円まで |

|---|---|

| 何を担保にするか | 担保定額貯金または担保定期貯金 ※貯金担保自動貸付けの取扱いが停止されているものを除く |

| 審査 | 審査はなし 定額貯金や国債を持っていればそれが担保となる為 |

| 金利 | 担保定額貯金を担保とする場合 返済時の約定金利(%)+0.25%担保定期貯金を担保とする場合 預入時の約定金利(%)+0.5% (利子の計算:1年を365日とする日割計算) |

貯金担保自動貸付には、以下のメリットが存在します。

・審査を行う必要がないため、申込日当日に融資が受け取れる

・未成年や学生でも利用できる

・返済が滞っても信用情報に影響は生じない

貯金担保自動貸付は審査を通さなくてもお金を借りることが可能なため、即日融資にも対応できます。

担保となる貯金さえ持っていれば、未成年や学生でも利用可能です。

ただし融資をいくらまで借入できるかは、担保となる貯金の額に左右されてしまいます。

預ける定期貯金・定額貯金の総額が少ないと、必要な額の資金を用意できないかもしれません。

貯金担保自動貸付の申請を行う際は、申込前に貯金額をよく確認しておいてください。

質屋なら使わなくなったブランド品を担保にして融資を受けられる

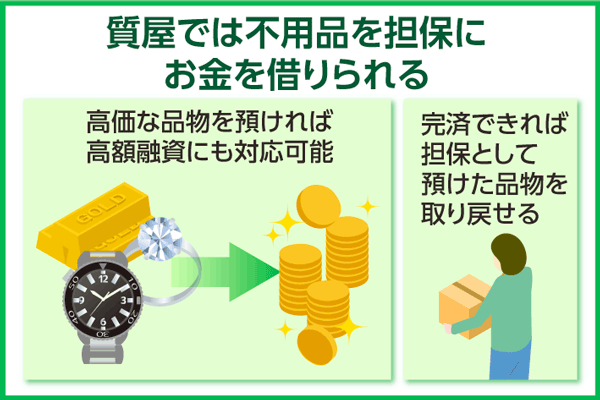

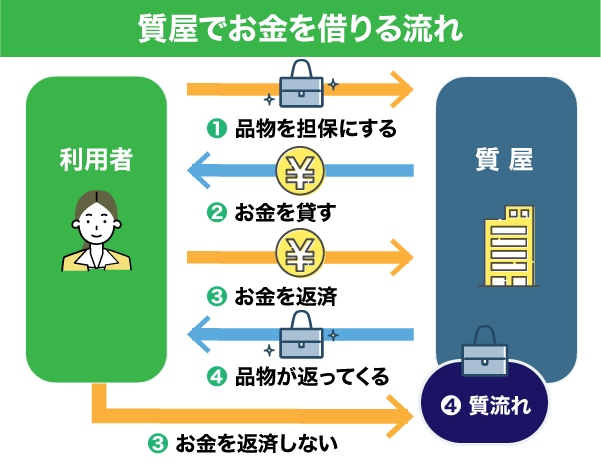

自宅にある不用品でお金を借りる場合は、質屋で「質入れ」を申し込むのがおすすめです。

自宅にある不用品でお金を借りる場合は、質屋で「質入れ」を申し込むのがおすすめです。

質入れは質屋にブランド品や貴金属などの品物を預け、品物の価値に見合った融資を借入できるサービスになります。

担保として預ける品物さえ用意できれば、誰でも利用することが可能です。

似たものに買取業者がありますが、主な違いは以下になります。

質屋は店舗に出向く必要がありますが、最終的に預けた品物は戻ってくるので、大事な品物を手放したくはないけどお金が必要という方におすすめです。

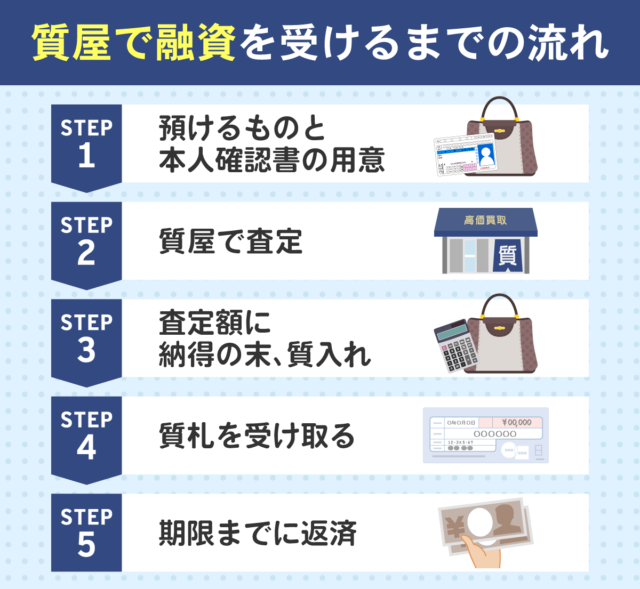

質屋で融資を受けるまでの流れは以下になります。

質屋の質入れは、返済を滞納しても信用情報に傷がつくことはありません。

融資を返済できない場合は品物の所有権を質屋に渡すことで、融資の返済義務が免除されます。

ただし質屋に所有権が移った品物は、取引後に質流れ品として売却されてしまう可能性が高いです。

一般的に質屋の期限は預けた日から3か月と言われているので、その間に返金を目指しましょう。

質入れを行う際は、大切な品物を間違えて預けてしまわないように注意しましょう。

また質屋営業法を遵守していない違法な業者も存在するので注意しましょう。

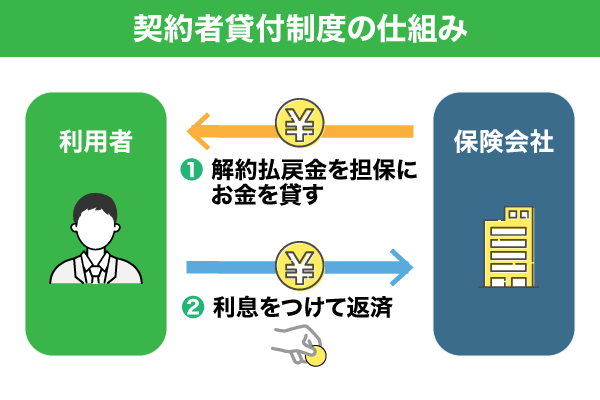

生命保険を契約していれば契約者貸付制度でお金を借りられる

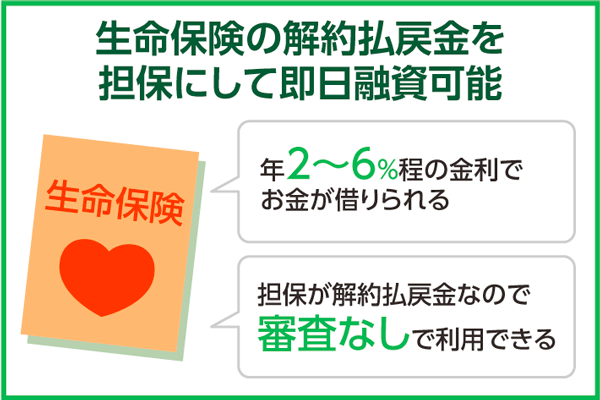

生命保険に加入中の方がお金を借りる場合は、「契約者貸付制度」を利用するのがおすすめです。

生命保険に加入中の方がお金を借りる場合は、「契約者貸付制度」を利用するのがおすすめです。

契約者貸付制度は契約している保険の解約払戻金を担保にして、保険会社からお金を借りる制度になります。

以下に代表的な契約者貸付制度の着金と金利についてまとめました。

※ゆうちょ銀行は2営業日後(お手続きが土日祝日の場合は3営業日後)

利用できるのは生命保険の契約者本人のみで、配偶者や保険の受取人が利用することはできません。

契約者貸付制度は将来受け取る解約払戻金を担保として預けるため、契約時に保険を解約する必要はありません。

また解約払戻金が担保になるため審査も必要ありません。

審査がある場合は安定した収入が必要ですが、すでに解約払戻金を担保にしているため無職の方でも利用することができます。

そのため病気やケガなどのリスクに対して備えながら資金を借りることが可能です。

ただし契約者貸付制度で借入した資金を返済せずに滞納してしまうと、保険を強制解約されてしまう危険性があります。

契約者貸付制度の利用を考えている方は、融資の返済に気をつけてください。

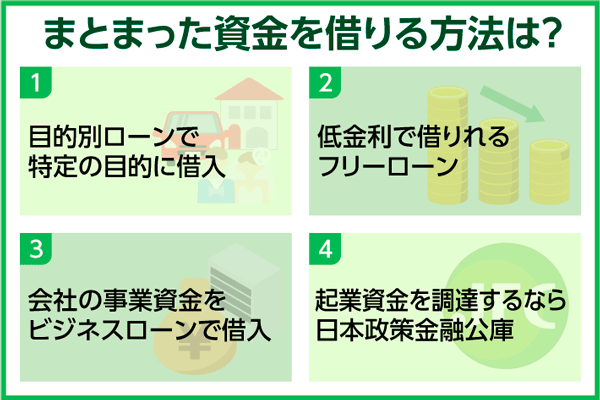

どうしてもまとまった資金が必要な場合のお金の借り方

まとまった額の資金を借入したいと考えている方は、カードローン以外の金融商品でお金を借りるのがおすすめです。

まとまった額の資金を借入したいと考えている方は、カードローン以外の金融商品でお金を借りるのがおすすめです。

以下の金融商品・貸付制度なら、契約内容によっては多額の融資を提供してもらえる可能性があります。

- 【目的別ローン】⇒使用用途が限定されるローン

- 【フリーローン】⇒使用用途が自由なローン

- 【ビジネスローン】⇒事業資金などを目的に利用するローン

- 【日本政策金融公庫の貸付制度】⇒中小企業・個人事業主でも利用できるローン

上記の金融商品・貸付制度は、カードローンとは利用用途・貸付条件などが異なります。

そのため契約を行う場合は、申込前に貸付条件の内容をよく確認しなければいけません。

申込先をこれから決める方は各商品の内容をよく確認し、それぞれの目的に適した商品を選んでください。

ここでは、それぞれの商品が持つ特徴や貸付条件などについて解説します。

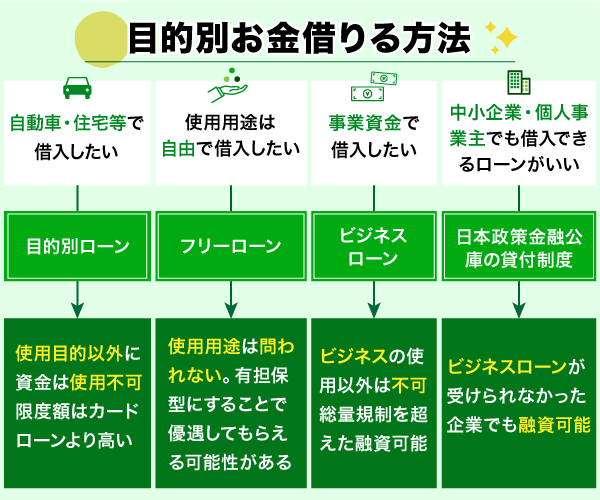

使途が特定の目的に限定されている目的別ローン

お金を借りる前に使用用途がもう決まっている方は、目的別ローンを活用しましょう。

目的別ローンは通常のカードローンとは違い、融資の使用用途が1つに限定されているローン商品です。

ローンの種類は「自動車ローン」「教育ローン」など多岐にわたり、それぞれ金利や借入限度額が異なります。

それぞれの特徴を、以下の表にまとめました。

| ローンの種類 | 使用用途 | 金利 | 借入限度額 |

|---|---|---|---|

| 自動車ローン | 自動車購入・車検費用・ 免許取得費用など |

2.0%〜4.5% | 1000万円ほど |

| 教育ローン | 受験費用・入学金・ 留学・資格取得など |

2.0%〜3.0% | 500万円~ 700万円ほど |

| 住宅ローン | 家具・電化製品の 購入費用 |

0.4%〜3.0% | 700万円ほど |

| リフォームローン | 部屋の増築・改装費用 | 2.0%〜4.0% | 700万円~ 1000万円ほど |

指定された目的以外には資金を使えませんが、そのかわり借入限度額はカードローンより高めに設定されています。

また目的別ローンで融資を借入できるのは、契約時の1回限りです。

追加でお金を借りることはできませんが、契約後は融資の返済に専念できます。

「お金を借り過ぎてしまわないか心配」という方も、安心して利用することが可能です。

各ローンの適用金利や限度額は、提供する金融機関ごとにそれぞれ異なります。

すでに融資の使用用途が決まっている場合は、いろいろな目的別ローンの内容を見比べてみてください。

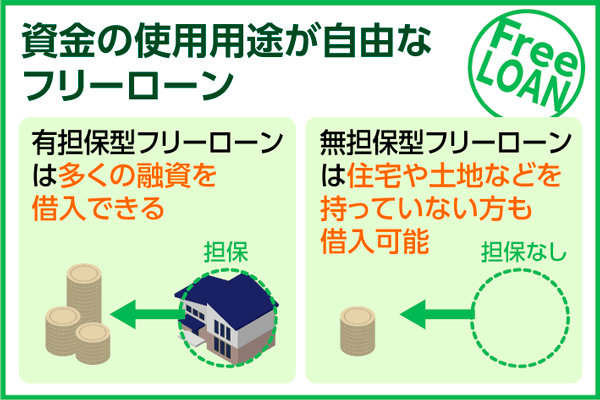

使途が自由で低金利でお金を借りられるフリーローン

お金を借りる時の利息をなるべく安く抑えたいという方には、フリーローンがおすすめです。

お金を借りる時の利息をなるべく安く抑えたいという方には、フリーローンがおすすめです。

カードローンとの違いは、フリーローンは一度審査に通っていても、繰り返しの利用ができないことです。

【カードローンとフリーローンの違いを比較】

| カードローン | フリーローン | |

|---|---|---|

| 取扱業者 | ・銀行 ・クレジット会社 ・消費者金融など |

・銀行 ・クレジット会社 |

| 借入可能回数 | 借入限度額内で 何回でも利用可能 |

1回 |

| 利用目的 | 自由 | 自由(事業用・投資用資金は不可) ※使い道の申告が必要 |

| 金利 | 高め | 低め |

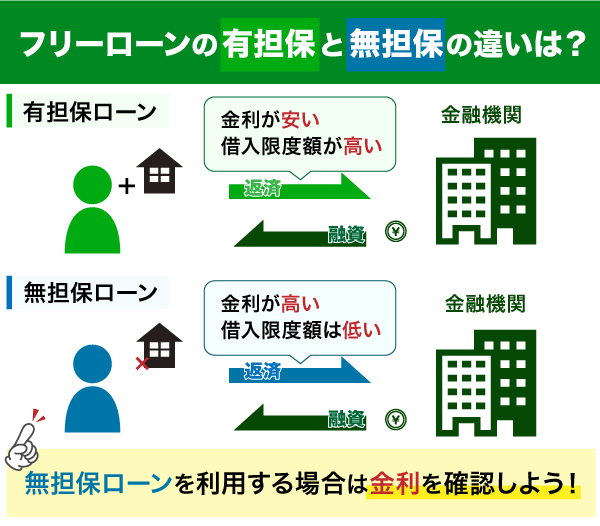

フリーローンは資金の使用用途が自由な目的別ローンで、「有担保型」と「無担保型」が存在します。

有担保型ローンは、契約時に担保が必要なため適用金利が無担保型より優遇してもらえる可能性があります。

有担保型・無担保型どちらも、借入限度額はカードローンより高く設定されている傾向が高いです。

「多額の資金をなるべく低い金利で借りたい!」と考えている方は、以下のおすすめのフリーローン表をご参考に、ぜひ申し込みを検討してみてください。

| フリーローン名 | 金利 | 限度額 |

|---|---|---|

| 三井住友銀行 フリーローン |

5.975% | 10〜300万円 |

| イオン銀行 フリーローン |

3.8〜13.5% | 10〜700万円 |

| りそな フリーローン(無担保型) |

1.7〜14.0% | 10〜1000万円 |

| PayPay銀行 フリーローン |

14.75〜17.75% | 10〜200万円 |

ただしフリーローンは目的別ローンと同様、追加融資や増額申請には対応できません。

申し込む際は使用用途をよく考え、必要な額の融資をきちんと確保できるように対応することが大切です。

事業資金を借りるならビジネスローン

お金を借りたい理由が「事業資金の調達」である方は、ビジネスローンを申し込んでみましょう。

ビジネスローンは、使用用途が事業資金のみに限定されているローン商品です。

借入した資金は事業に関する目的であれば、運営資金や設備投資費用などにも利用できます。

以下に代表的なビジネスローンについてまとめました。

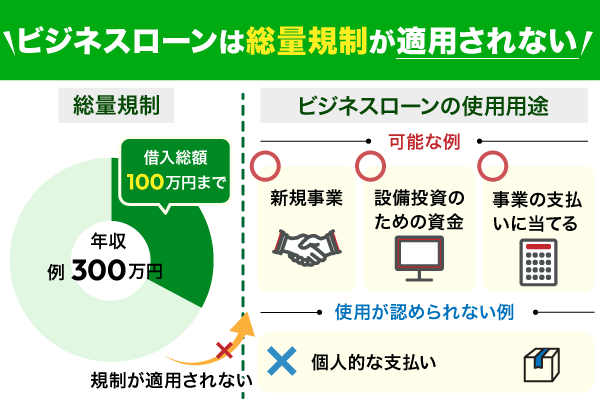

ビジネスローンは事業目的以外には使えませんが、総量規制の対象には含まれていません。

借入総額が申込者の年収1/3以上であっても、融資を受け取れる可能性はあります。

またビジネスローンは原則保証人・担保なしで契約でき、審査スピードも早いです。

一時的に事業資金が不足した時でも、短期間で必要な資金を用意できます。

事業資金が調達できるローンでお金を借りたい方は、ぜひ申し込みを検討してみてください。

起業資金を調達するなら日本政策金融公庫

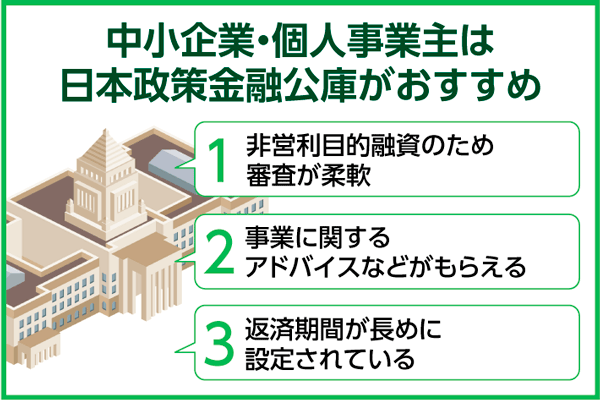

「ビジネスローンでお金を借りるのは難しい」と悩んでいる中小企業・個人事業主は、日本政策金融公庫へ一度相談してみましょう。

日本政策金融公庫は、国によって設立された公的金融機関の一つです。

経済発展や産業振興などを促す目的で、さまざまな貸付制度を提供しています。

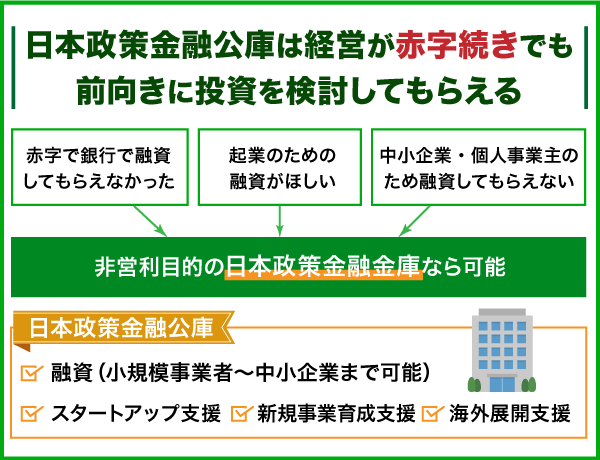

銀行などの金融機関から融資が受けられない中小企業も、日本政策金融公庫なら融資を提供してもらうことが可能です。

銀行などの金融機関と違い、日本政策金融公庫は非営利目的での貸付を行っています。

経営が赤字続きな企業であっても、前向きに融資を検討してもらうことが可能です。

特に近年新型コロナウイルスなどで影響を受けた場合は新型コロナウイルス感染症特別貸付で融資を受けられる可能性があります。

新型コロナウイルス感染症の影響により、一時的に、売上の減少など業況悪化をきたしているが、中長期的には、その業況が回復し、かつ、発展することが見込まれる中小企業者を支援します。

詳しくは、支店の窓口までお問い合わせください。

状況に応じて複数回での利用も可能なので、資金面で支援が必要な方は利用できるか調べてみましょう。

新型コロナウイルス感染症特別貸付の特徴

- 最長で5年間、元本の返済が不要

- 利子の補給で金利負担は実質0

- 担保なしで借り入れが可能

気になる方は下記の概要をチェックしてみましょう。

個人事業主の概要

| 対象者 | 新型コロナウイルス感染症の影響を受け、一時的な業況悪化を来している方であって、次の1または2のいずれかに該当し、かつ中長期的に業況が回復し、発展することが見込まれる方 1.次のいずれかに該当する方 (1)最近1ヵ月間の売上高または過去6ヵ月(最近1ヵ月を含みます。)の平均売上高が前6年のいずれかの年の同期と比較して5%以上減少している方 (2)業歴3ヵ月以上1年1ヵ月未満の場合等は、最近1ヵ月間の売上高または過去6ヵ月(最近1ヵ月を含みます。)の平均売上高(業歴6ヵ月未満の場合は、開業から最近1ヵ月までの平均売上高)が次のいずれかと比較して5%以上減少している方 ア:過去3ヵ月(最近1ヵ月を含みます。)の平均売上高 イ:令和元年12月の売上高 ウ:令和元年10月から12月の平均売上高2.債務負担が重くなっていること※2 |

|---|---|

| 使い道 | 新型コロナウイルス感染症の影響に伴う社会的要因等により必要とする設備資金および運転資金 |

| 融資限度額 | 8,000万円(別枠) |

| 利率(年) | 基準利率 ただし、6,000万円を限度として融資後3年目までは基準利率-0.5%、4年目以降は基準利率 |

| 返済期間 | 設備資金 20年以内 (うち据置期間5年以内) 運転資金 20年以内 (うち据置期間5年以内) |

※ご返済期間などによって異なる利率が適用されます。

※審査の結果、お客さまのご希望に沿えないことがございます。

※1:一定の要件を満たす必要があります。要件の詳細は、お近くの支店にお問い合わせください。

※2:経営状況等から借入返済が可能と見込まれる法人の方であって次の(1)および(2)の要件を満たす場合は、経営者の保証を免除することができます。

(1)法人と代表者の方の一体性の解消が一定程度図られていることについて、公庫において確認ができること。

(2)令和2年1月29日時点における直近の決算期からお申込時点における直近の決算期までの間のいずれかの決算期において、債務超過となっていないこと。

中小企業の概要

| 対象者 | 新型コロナウイルス感染症の影響を受け、次の1または2のいずれかに当てはまる方 かつ、3に当てはまる方1.最近1ヵ月間の売上高または過去6ヵ月(最近1ヵ月を含む。)の平均売上高が前6年のいずれかの年の同期に比し5%以上減少していることまたはこれと同様の状況にあること※1 2.債務負担が重くなっていること※2 3.中長期的にみて、業況が回復し、かつ、発展することが見込まれること |

|---|---|

| 使い道 | 新型コロナウイルス感染症の影響に伴う社会的要因等により必要とする設備資金および長期運転資金 ※長期運転資金には、建物等の更新に伴い一時的に施設等を賃借するために必要な資金を含む |

| 融資限度額 | 直接貸付:6億円 |

| 利率(年) | 基準利率 ただし、4億円を限度として融資後3年目までは基準利率-0.5%※3、4年目以降は基準利率 |

| 返済期間 | 20年以内(うち据置期間5年以内) |

※審査の結果、お客さまのご希望に沿えないことがございます。

※1:業歴が3ヵ月以上1年1ヵ月未満の場合等は、最近1ヵ月間の売上高または過去6ヵ月(最近1ヵ月を含む。)の平均売上高(業歴6ヵ月未満の場合は、開業から最近1ヵ月までの平均売上高)が、次のいずれかと比較して5%以上減少していることをいいます。

・過去3ヵ月(最近1ヵ月を含む。)の平均売上高

・令和元年12月の売上高

・令和元年10月~12月の平均売上高

※2:一定の要件を満たす必要があります。詳しくは日本公庫中小企業事業の窓口にお問い合わせください。

※3:令和5年10月1日(日)のお申込受付分から、融資後3年目までの金利引下げ幅が縮小(基準利率-0.9%→基準利率-0.5%)

これ以外にも様々な制度が用意されています。

資金不足で悩んでいる中小企業・個人事業主の方は、ぜひ日本政策金融公庫に相談してみてください。

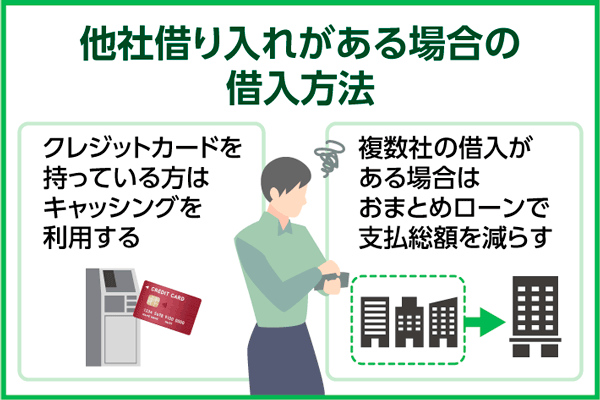

他社借入がある場合に即日でお金を借りる方法

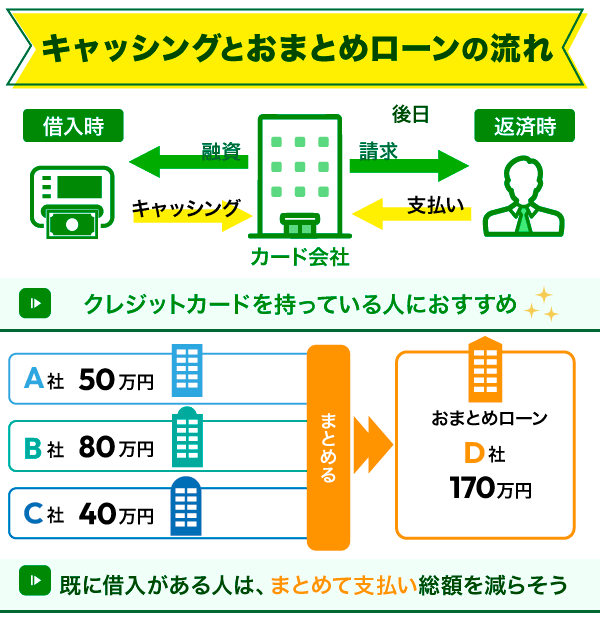

他社での借入が残っている状態でお金を借りるなら、クレジットカード・おまとめローンの利用を検討してみましょう。

他社での借入が残っている状態でお金を借りるなら、クレジットカード・おまとめローンの利用を検討してみましょう。

実践することによって得られる効果は、それぞれ以下の通りです。

- 【クレジットカードのキャッシング】⇒銀行・コンビニATMを利用することで融資が受け取れる

- 【おまとめローン】⇒複数の借金を一本化することで、利息の節約を図れる

クレジットカードはキャッシング機能を使うことで、銀行・コンビニATMから融資が引き出せます。

一時的にお金を借りたい人も、素早くお金を用意することが可能です。

おまとめローンは借金を一本化することで、返済時の利息を節約できます。

ただし通常のカードローンより審査が厳しいため、申込時は注意が必要です。

以下でそれぞれの代表商品を比較しました。

ここでは、それぞれの対処法について詳しく解説します。

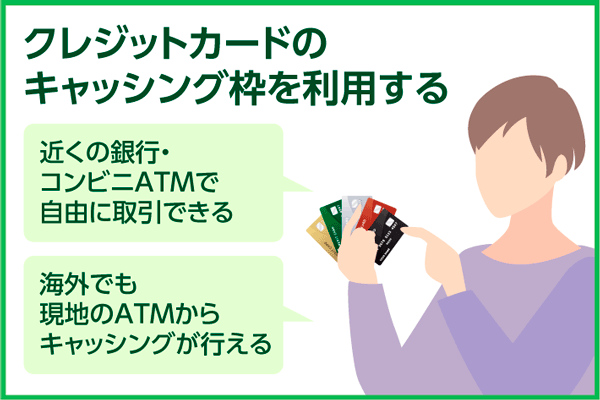

クレジットカードを持っているならキャッシング機能からお金を借りられる

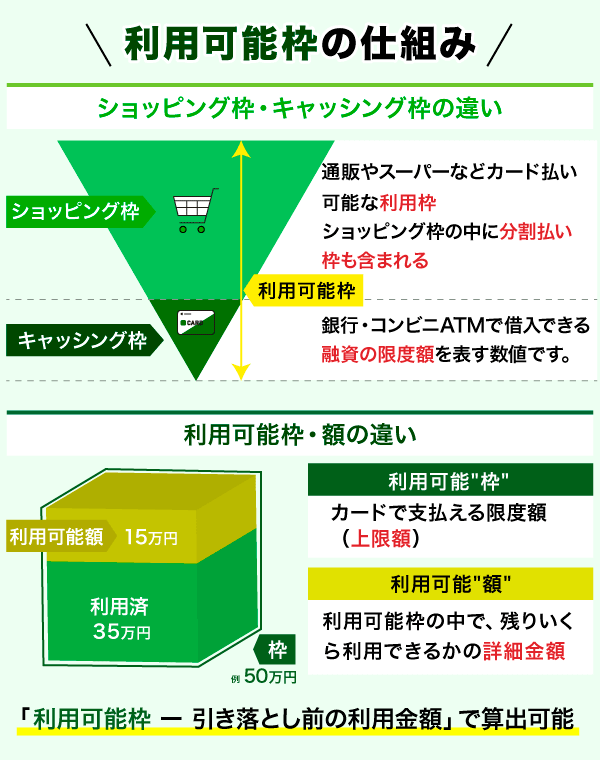

クレジットカードでお金を借りる場合は、まず所有するカードにキャッシング枠が付帯されているか確認してみてください。

クレジット決済を使用できる限度額のこと。

支払回数が選べる

キャッシングサービスを利用して借り入れられる限度額のこと。

支払回数は1回払いまたはリボ払い

キャッシング枠は、クレジットカード発行時に設定できる機能の一つです。

クレジットカードを新規発行する際は、「ショッピング枠」と「キャッシング枠」の設定を行います。

ショッピング枠はクレジット払いの利用限度額、キャッシング枠は銀行・コンビニATMで借入できる融資の限度額を表す数値です。

クレジットカードを使ったキャッシングは、さまざまな銀行・コンビニATMで利用できます。

ただしキャッシング枠で借入を行うと、ショッピング枠の利用限度額はその分だけ減ってしまいます。

頻繁に使い続けていると、買い物や通販などでカードを使えなくなってしまう可能性が高いです。

クレジットカードでキャッシングを行う際は、計画的な利用を心がけましょう。

以下に、キャッシング枠を利用できるクレジットカードをまとめました。

カードによってポイント還元率や特典等様々のため、ご自身に合ったカードを探してみてください。

| カード名 | 三井住友カード(NL) | 三菱UFJカード | 楽天カード | ライフカード |

|---|---|---|---|---|

| 年会費 | 永年無料 | 1,375円 (税込) |

無料 | 無料 |

| 国際ブランド | Visa Mastercard |

Visa Mastercard JCB American Express |

Visa Mastercard JCB American Express |

Visa Mastercard JCB |

| ポイント 還元率 |

0.5%~7% | 0.5%~19.0% | 1.0〜3.0% | 0.1〜2.5% |

| ポイント の種類 |

Vポイント | グローバル ポイント |

楽天ポイント | サンクスポイント |

複数社の借入がある場合はおまとめローンで支払総額を減らす

他社での借入によってお金を借りるのが困難な方は、おまとめローンの申し込みを検討してみましょう。

おまとめローンは、複数の金融機関から借りている融資を1社に統一できるローン商品です。

毎月の返済日を統一することで、ローンの返済負担を軽減できます。

また、現在契約中のローン商品より適用金利が低いおまとめローンを契約できれば、返済時の利息はその分安くなります。

毎月の返済日も一つに統一できるため、返済管理にかかる手間を減らしたい時にも有効です。

ただし、絶対通るおまとめローンは存在しないということを理解した上で申し込むようにしましょう。

おすすめのおまとめローン先を紹介するので、複数の借入先がある方は参考にしてください。

おまとめローン

・アイフルのおまとめMAX

・SMBCモビットのおまとめローン

・横浜銀行おまとめローン

・中央リテールおまとめローン

上記のおまとめローンを利用する場合、以下シミュレーションでおまとめ後の金額や返済期間を試せます。

- ローン1×

- +

- おまとめ消費者金融

-

横浜銀行

横浜銀行 SMBCモビット

SMBCモビット アイフル

アイフル 中央リテール

中央リテール

- おまとめ後の完済予定回数

- ヶ月

>>今すぐお申込み

>>今すぐお申込み >>今すぐお申込み

>>今すぐお申込み※当シミュレーションは簡易的なものであり、返済方式を元利均等返済で計算しております

※シミュレーション結果はあくまで簡易的なものであり、実際の支払額と異なる場合がございます

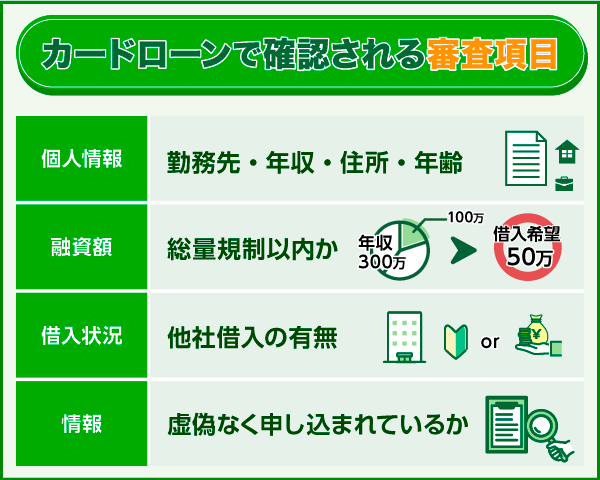

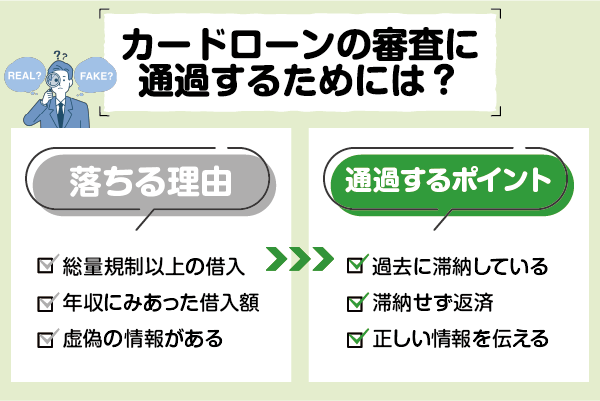

審査に通過して今すぐお金を借りるには?5つのポイントを徹底解説

消費者金融などの金融機関から今すぐお金が必要な場合は、申込前に5つのポイントを確認する必要があります。

消費者金融などの金融機関から今すぐお金が必要な場合は、申込前に5つのポイントを確認する必要があります。

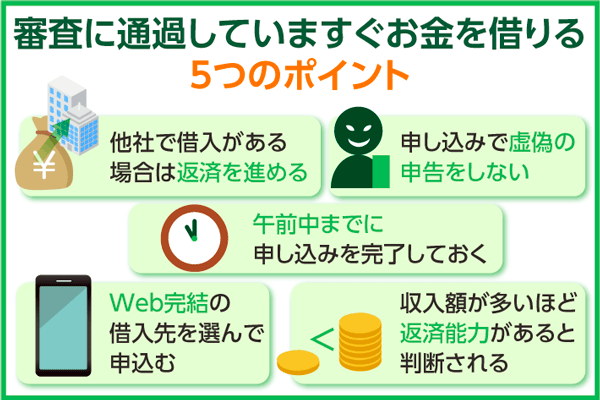

カードローン審査を受ける際は、以下のポイントを必ず確認しておいてください。

- 他社での借入は申込前になるべく返済しておく

- 即日融資を希望する場合は、審査実施時間内に申込手続きを完了させておく

- 手続き時間を短縮したい場合はweb完結で申し込む

- 申込時は提出する書類に嘘の情報を記入しない

- 借入希望額は必要最低限な分だけ申請する

カードローン審査を無事通過するには、審査落ちの可能性を減らすことがとても重要です。

他社での借入を積極的に完済しておけば、審査時に「返済能力がある」と判断されやすくなります。

迅速に申し込み手続きを完了させておけば、その分だけ即日融資の成功率を高めることが可能です。

ここでは、それぞれのポイントについて詳しく解説します。

他社で借入がある場合は返済を進めておく

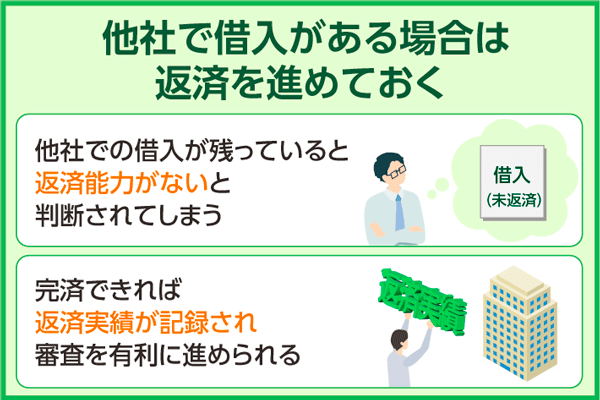

金融機関からお金を借りる際は、なるべく他社での借入がない状態で審査を受けるのがおすすめです。

金融機関からお金を借りる際は、なるべく他社での借入がない状態で審査を受けるのがおすすめです。

カードローンの審査では、申込者の持つ返済能力が重要な判断材料となります。

他社での借入が残っている状態で申し込むと、「この申込者は返済能力がない」と判断されてしまう可能性が高いです。

しかし多少なりとも融資の返済を進めておけば、審査を前向きに検討してもらえる場合があります。

他社での借入を完済できれば返済実績が記録され、より審査を有利に進めることが可能です。

カードローン審査を無事通過したいと考えている方は可能な限り、他社での借入を返済しておいてください。

申込手続きは18時までに完了させておくのが無難

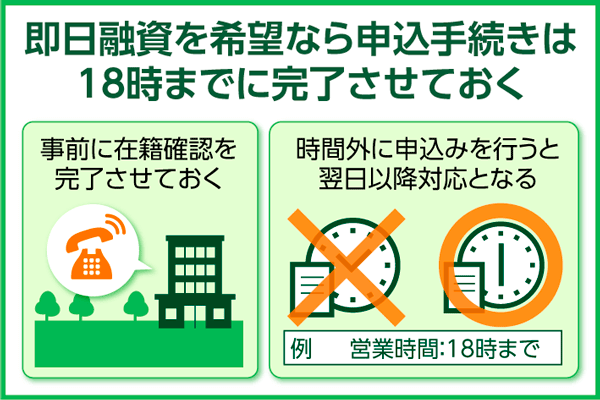

即日融資でお金を借りる場合は、金融機関が指定する審査実施時間までに申し込みを完了させる必要があります。

即日融資でお金を借りる場合は、金融機関が指定する審査実施時間までに申し込みを完了させる必要があります。

それぞれのカードローンには審査実施時間が存在しており、審査に対応できるのはこの時間内までです。

審査実施時間外に申し込みを行った場合、審査は翌日以降に回されてしまいます。

審査実施時間は明確に決まっていませんが、平日の場合は18時までに手続きを完了させれば即日融資可能です。

申込日当日にお金を借りたい方は、18時までにすべての申込手続きを完了させておきましょう。

また即日融資を成功させるには、在籍確認を完了させておくことも大事です。

カードローン申込時は事前相談を行い、在籍確認がとれる時間帯をオペレーターの方に伝えておいてください。

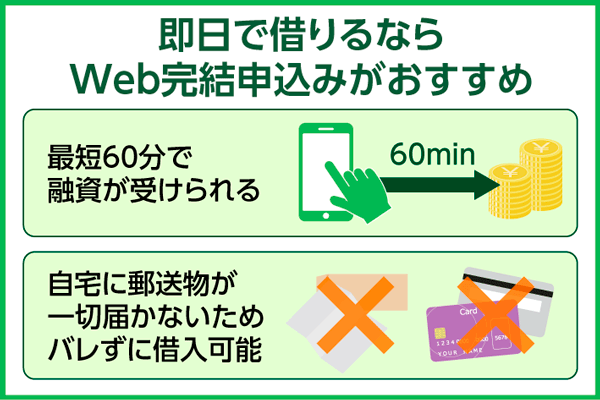

Web完結で申し込むと最短60分程で即日融資を受け取れる

即日融資でお金を借りる際は、手続き時間短縮のために「web完結」を活用しましょう。

即日融資でお金を借りる際は、手続き時間短縮のために「web完結」を活用しましょう。

web完結は、申請から借入までの手続きをすべてネット上で対応できる申込方法です。

現在では多くの金融機関がweb完結を採用しており、迅速にいけば最短60分程で契約を完了できます。

必要書類の提出も画像提出で対応でき、口座振込を利用すればローンカードの発行も必要ありません。

またweb完結でカードローンを契約すると、利用明細書や契約書類の発送をなしに変更できます。

自宅に郵送物が一切届かなくなるため、家族に内緒でカードローンを契約することも可能です。

なるべく短時間で申込手続きを完了させて借りたい方は、ぜひweb完結を利用してみてください。

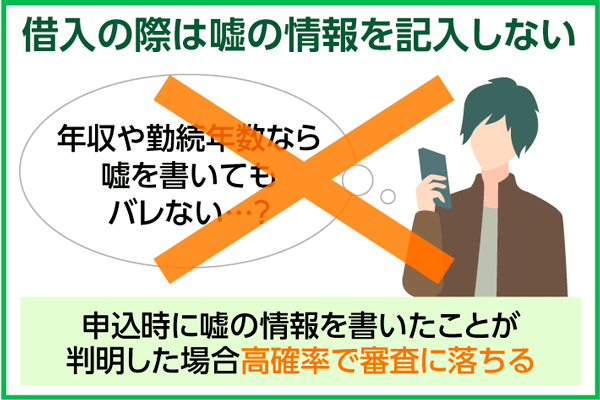

嘘の情報を記入する行為は審査落ちの大きな要因となり借入できなくなる

金融機関からお金を借りるには、申込時に収入や個人情報をありのまま伝えることがとても大事です。

金融機関からお金を借りるには、申込時に収入や個人情報をありのまま伝えることがとても大事です。

申し込みを行う人の中には審査で落ちないよう、申込情報に嘘の情報を記入してしまう人が存在します。

しかし銀行や消費者金融はカードローン審査を行う際、信用情報機関で信用情報の情報開示を申請するのが基本です。

信用情報には申込者の個人情報が記載されており、現在の借入状況や返済履歴なども確認できます。

申込時に嘘の情報を書いても、審査で嘘とバレてしまう危険性が高いです。

もし申込時に嘘の情報を書いたことがバレた場合、審査を通過するのは難しくなります。

無事にカードローンを契約したいのであれば、申込情報には事実のみを記入するのが無難です。

これからカードローンを申し込む方は、嘘の情報を記入しないようにしましょう。

借入希望額は自身の年収1/3以下に設定するとお金を借りられる可能性が高くなる

即日融資でお金を借りる際は、自身の年収に合わせて借入希望額を申請するのが適切です。

消費者金融は「貸金業法」という法律により、個人に貸付できる金額が制限されています。

どのカードローンも、個人が借入できる金額は年収の1/3までです。

そのためカードローンを申し込む場合、借入希望額は年収の1/3以下に抑えなければいけません。

申込者の年収1/3より借入希望額が高いと、カードローン審査を通過するのは難しくなります。

カードローンを申し込む人は、借入希望額を高く申請しないように注意してください。

審査通らない場合でもやってはいけないお金を借りる方法

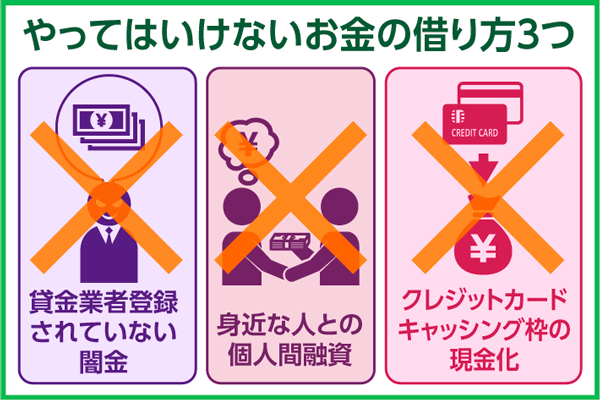

お金を借りる方法の中には、審査に落ちた時でも決して利用してはいけない方法が3つ存在します。

「お金借りる審査通らない」とお金がなくて困ってたとしても、以下の方法だけは絶対に利用しないてください。

- 闇金や違法業者からお金を借りる

- SNSやネット掲示板などで個人間融資を利用する

- クレジットカードの現金化で資金を調達する

闇金・違法業者・個人間融資などは、国から正式に認可された金融商品ではありません。

詐欺や犯罪に巻き込まれる可能性が高いため、利用するのは非常に危険です。

クレジットカードの現金化も、法的にはグレーな借入方法となります。

場合によってはカードが今後一切使えなくなる可能性もあるため、利用しないのが最も安全です。

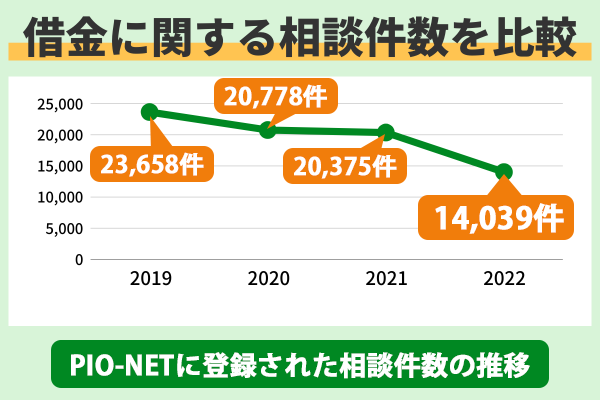

また国民生活センターには、現在も借金トラブルに関する相談が多数よせられています。

2019年~2022年までの相談件数推移は、以下の通りです。

2022年の相談件数は、2019年に比べて9,619件も減っています。

しかし成人年齢が18歳に引き下げられたことで、借金トラブルの発生件数自体は今も増加し続けている状態です。

実際、金融庁は18歳・19歳の人達に向けて注意喚起を行っています。

参照:19歳のあなたに伝えたい!!~成年年齢引き下げを踏まえて~

ここでは、やってはいけないお金を借りる方法について詳しく解説します。

貸金業者登録されていない闇金で借入はしない

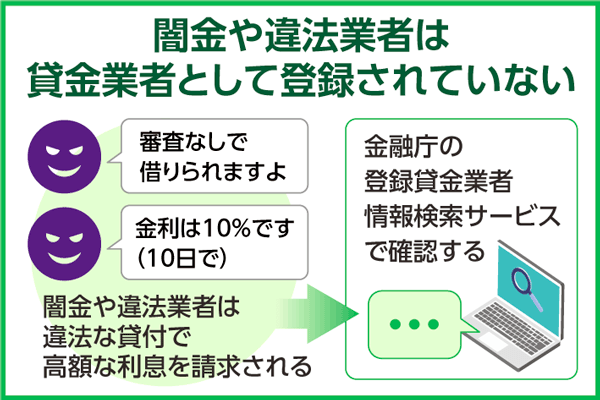

ネット上に存在する金融業者からお金を借りる際は、まず申込先の貸金業者が貸金業登録を行っているか確認しましょう。

ネット上に存在する金融業者からお金を借りる際は、まず申込先の貸金業者が貸金業登録を行っているか確認しましょう。

貸金業を取り扱う企業は貸金業法によって、都道府県知事または財務局長に貸金業の登録申請を行うことが義務づけられています。

貸金業登録を行っていない企業は、ヤミ金もしくは違法業者です。

ヤミ金や違法業者からお金を借りてしまうと、高額な利息や手数料などを請求されてしまいます。

脅迫めいた取り立て行為を受ける可能性も高いため、絶対に利用してはいけません。

カードローンを申し込む際は、申込前に正規の貸金業者なのかを必ず調べておいてください。

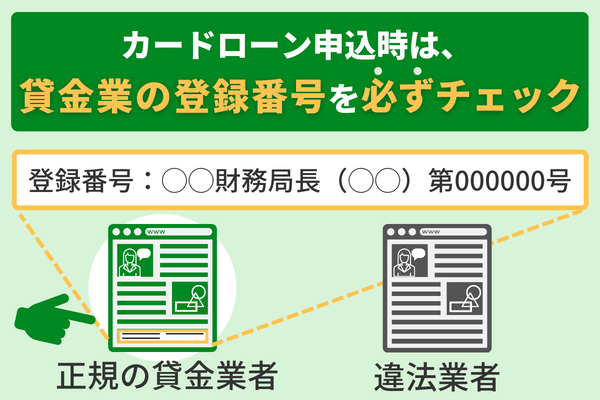

登録を行っている貸金業者は、【登録貸金業者情報検索サービス】で確認することが可能です。

登録番号はサイト上にも明記することが義務づけられているため、各カードローンの公式サイトでも確認できます。

ただし最近では、ネット上に架空の登録番号を記載しているヤミ金・違法業者も確認されています。

登録番号が記載されているからといって、すぐ申し込むのは危険です。

日本貸金業協会の公式サイトには、【ヤミ金(悪質業者)の実例検索】ページも用意されています。

ページ内に業者名などを入力すれば、すぐに実例を確認することが可能です。

実例検索ページには、被害内容や勧誘手口などの情報も細かく記載されています。

ヤミ金・違法業者に騙されないためにも、カードローン申込時は必ずチェックしておきましょう。

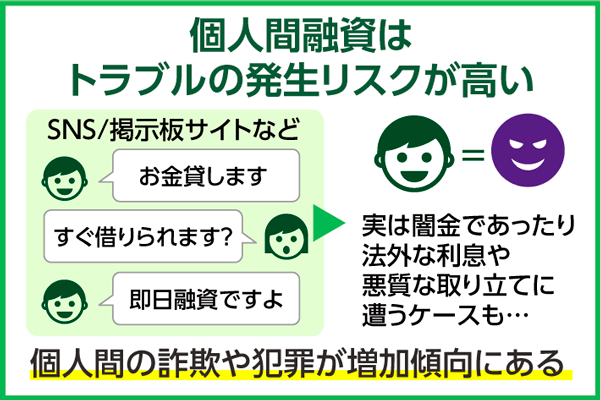

個人間融資は悪質なトラブルに巻き込まれる可能性がある

個人間融資でお金を借りるのは、闇金・違法業者からお金を借りるのと同じくらい危険な行為です。

個人間融資でお金を借りるのは、闇金・違法業者からお金を借りるのと同じくらい危険な行為です。

どちらも国から正式な許可を得ていないため、返済時には高額な利息・手数料を請求されてしまいます。

最近はSNS上にも個人を装った闇金業者が登場しているので、利用しないように注意しましょう。

参照:「#お金貸します」SNSにワナ 個人装い違法金利を要求

個人間融資は出資法による上限金利が適用されるため、年109.5%の金利に応じた利息が発生します。

もし100万円を1ヵ月間借りた場合、返済する時には9万円の利息を支払わなければなりません。

基本的に個人間融資をうたう業者は、以下のような内容で利用者を誘導してきます。

投稿内容に「#個人融資」などのタグが付いているものは、確実にヤミ金・違法業者です。

また、個人間融資には個人情報が流出するリスクも存在します。

実際に個人融資を利用した人達の中には、SNSで勝手に免許証の写真や住所などを公開されてしまった人もいるようです。

どうしてもお金が借りたい場合でも、詐欺などの犯罪に巻き込まれたくないのであれば、個人間融資の利用は絶対に避けてください。

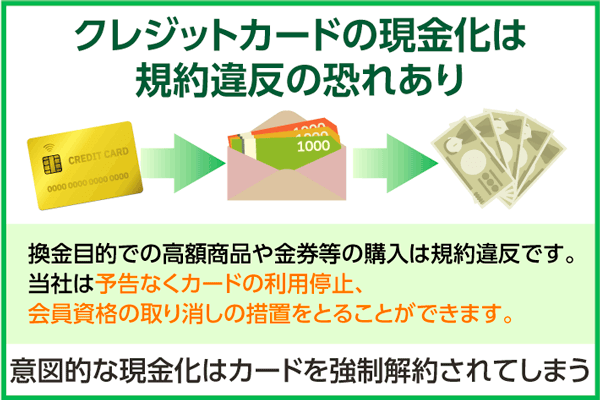

クレジットカードの現金化はカード会社の規約違反となる

クレジットカードでお金を借りる際は、キャッシング機能のみを利用するのが無難です。

クレジットカードでお金を借りる際は、キャッシング機能のみを利用するのが無難です。

ネット上には、クレジットカードの「現金化」を取り扱う業者が多数存在しています。

クレジットカードの現金化とはカード払いで商品を購入し、その品物を売却することで資金が得られる手段です。

現金化は法律違反には該当しない行為ですが、大半のカード会社では規則違反に該当する行為として指定されています。

第39条 (退会および会員資格の喪失等)より抜粋

4.会員((5)または(8)のときは、それに該当する会員をいい、家族会員が(1)、(2)、(3)、(4)、(6)、(7)のいずれかに該当したときは、当該家族(会員のみならず、本会員も含む。)は、次のいずれかに該当する場合、(1)、(5)においては当然に、(2)においては相当期間を定めた当社からの通知、催告後に是正されない場合、(3)、(4)、(6)、(7)、(8)においては当社が会員資格の喪失の通知をしたときに、会員資格を喪失します。

(4)会員の信用状態に重大な変化が生じたとき、または換金目的によるショッピング利用等会員によるカードの利用状況が適当でないと当社が判断したとき。

引用:JCB会員規約

意図的に現金化を行ったことが判明した場合、カードを強制解約されてしまう可能性が高いです。

利用状況によっては、利用料金の一括返済を求められる場合もあります。

またクレジットカードの現金化を行っても、商品の売却額すべてが返ってくるわけではありません。

現金化で得られる金額は、業者のキャッシュバック率によって決められています。

たとえばキャッシュバック率が80%だった場合、現金化で得られるのは売却額の8割までです。

1万円の商品を売却しても、そのうち2000円は手数料として回収されてしまいます。

年率に換算した場合、手数料の高さは闇金・違法業者とほぼ変わりません。

翌月に届くクレジットカードの支払いを含めれば、計12,000円の損失です。

当然、ヤミ金・違法業者に騙されてしまうリスクもあります。

どれだけお金に困っていても、クレジットカードの現金化には手を出さないでください。

お金を借りる方法についてよくある質問

お金を借りる方法について疑問や悩みがある人は、申込前によくある質問の内容もチェックしておきましょう。

今回はさまざまな質問の中から、以下の6つを紹介します。

- お金を借りる時に審査が通らない場合はどうする?

- 即日で審査なしのままお金を借りることは可能?

- 即日融資に対応できる審査甘いカードローンはある?

- ブラックリスト状態でもお金を借りることは可能?

- 国からお金を借りる方法は即日融資に対応できる?

- 市役所から即日でお金を借りることは可能?

初めてお金を借りる人の中には、借入方法などについて疑問・悩みを抱えている人もいるかと思います。

しかしよくある質問の回答内容を確認すれば、それぞれの抱える疑問や悩みを解消できる場合があります。

お金を借りる方法について不安がある人は、ぜひ内容を確認してみてください。

ここでは、それぞれの質問に対する回答を紹介していきます。

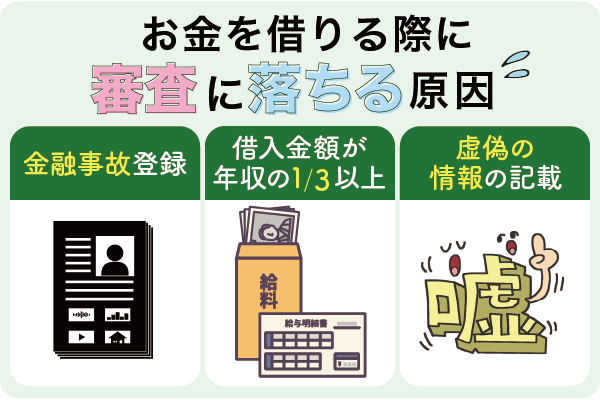

- Q.お金を借りる際の審査が通らない時はどうすればいいですか?

- A.

お金を借りる際の審査が通らない時は、自身の属性情報・信用情報に審査落ちの原因がないか一度調べてみましょう。

お金を借りる際の審査で落ちる原因は、主に以下の3つです。

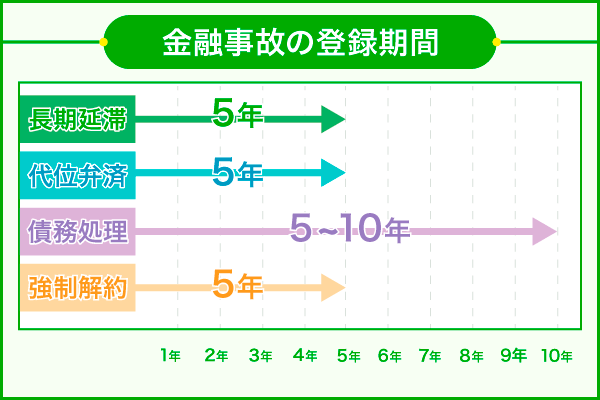

・信用情報に金融事故が登録されている

・借入総額が年収の1/3を超えている

・申込内容に間違った情報が記載されている

消費者金融や銀行などの金融機関は、信用情報に金融事故が登録されている人へはお金を貸してくれません。

もし信用情報に金融事故が登録されていた場合は、登録期間の満了まで申し込みを控える必要があります。

また金融機関から借入できる金額は、申込者の年収1/3までです。

すでに他社から年収の1/3にあたるお金を借りていた場合、審査は通過できません。審査を少しでも有利に進めたいのであれば、申込内容には正しい情報だけを記入するのがおすすめです。

申込内容に間違った情報やウソがあった場合、審査に悪影響を与える可能性があります。お金を借りる際の審査が通らなかった人は、再申込を行う前に必ず属性情報・信用情報を確認してみてください。

- Q.即日で審査なしのままお金を借りることはできますか?

- A.

即日で審査なしのままお金を借りることは、カードローン以外の借入方法なら対応できます。

審査なし・即日融資に対応できるのは、以下の方法です。・質屋でお金を借りる

・契約者貸付制度を使ってお金を借りる

・貯金担保自動貸付でお金を借りる

質屋は担保となる品物さえ用意できれば、誰でも審査なしでお金を借りることが可能です。

ただし借入できる金額は、担保とする品物の価値に左右されます。契約者貸付制度は、生命保険に加入している人だけが利用できる制度です。

将来受け取る解約返還金を担保にすることで、保険会社からお金が借りられます。貯金担保自動貸付は、ゆうちょ銀行口座の預金を担保にすることでお金が借りられるサービスです。

質屋や契約者貸付制度と違い、このサービスは担保さえ用意できれば未成年学生でも利用できます。即日で審査なしのままお金を借りることを希望する人は、ぜひ利用を検討してみてください。

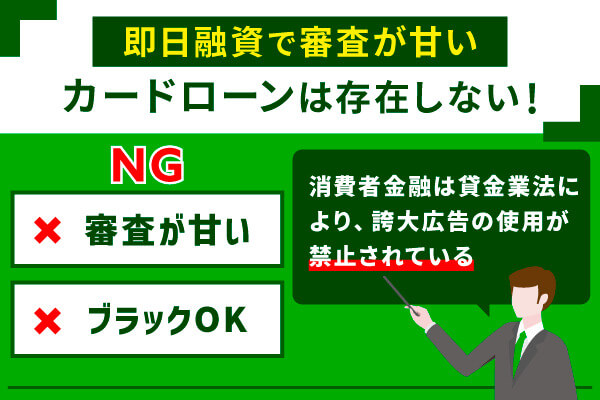

- Q.即日融資が可能で審査甘いカードローンはありますか?

- A.

残念ながら、即日融資が可能で審査甘いカードローンはありません。

即日融資に対応できる消費者金融でも、カードローン審査では申込者の信用情報・属性情報が入念に調査されます。

消費者金融=審査甘いという考えは間違いです。また消費者金融は貸金業法により、誇大広告の使用が禁止されています。

貸金業登録を行っている会社であれば、審査甘いなどの表現を使うことはありません。「審査甘い」「ブラックOK」などの表現を使うのは、ヤミ金や違法業者だけです。

一度でも利用してしまうと、高額な利息や手数料を請求されてしまいます。即日融資が可能で審査甘いカードローンを探している人は、諦めて審査に備えてしっかり対策を行っておいてください。

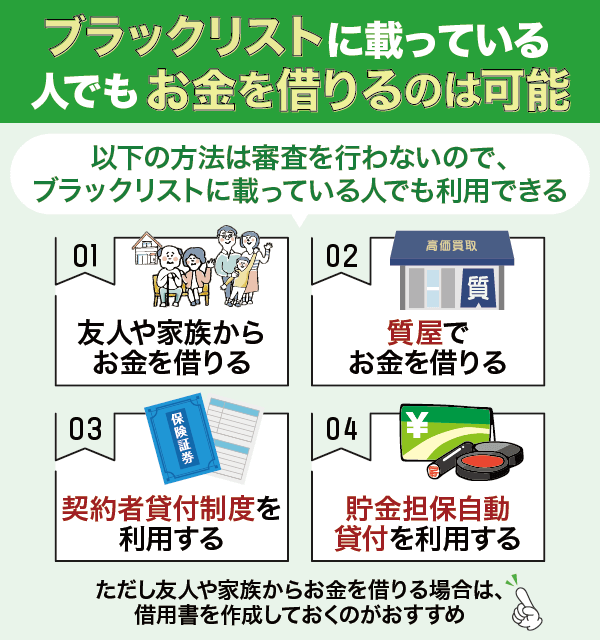

- Q.ブラックリストに載っている人でもお金を借りることは可能ですか?

- A.

ブラックリストに載っている人でもお金を借りることは、カードローン以外の方法を使えば可能です。

ブラックリストに載っている人でも利用できる借入方法は、以下の4つです。

・友人や家族からお金を借りる

・質屋でお金を借りる

・契約者貸付制度を利用する

・貯金担保自動貸付を利用する

ブラックリストに載っている人は、信用情報に金融事故が登録された状態です。

登録された金融事故が抹消されない限り、カードローンは絶対に契約できません。そのためお金を借りるには、審査なしで実践できる借入方法を利用する必要があります。

担保となる資金・品物がある人は、質屋・契約者貸付制度・貯金担保自動貸付で借入することが可能です。担保として預けられる品物・資金がない場合は、友人や家族からお金を借りるしかありません。

この方法なら担保を用意できない場合でも、相談次第でお金を貸してもらえる可能性があります。ただし個人間でお金を貸し借りする時は、借用書を作成しておくべきです。

口約束だけで取引を行うと、返済時にトラブルをまねく可能性があります。ブラックリストに載っているけどお金を借りることが諦められない人は、一度これらの方法を試してみてください。

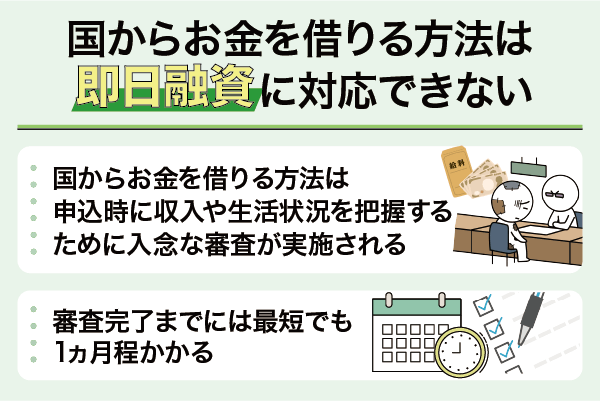

- Q.国からお金を借りる方法で即日融資を受けることはできますか?

- A.

国からお金を借りる方法で即日融資を受けることは不可能です。

国からお金を借りる方法は、申込者の収入や生活状況などを把握するために長い調査を行います。

迅速に申込手続きを完了させたとしても、即日融資に対応することはできません。国からお金を借りる場合、審査には最短でも1か月程かかります。

即日融資でお金を借りたい人は、融資スピードの速い消費者金融を利用するのがおすすめです。国からお金を借りる方法で即日融資を受けたい人は、このことをよく認識しておいてください。

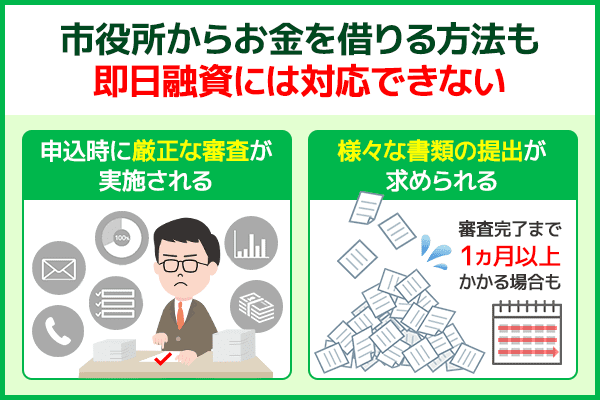

- Q.市役所から即日でお金を借りることはできますか?

- A.

国からお金を借りる方法と同じく、市役所から即日でお金を借りることはできません。

市役所などで取扱いされている融資制度は、どれも申込時に厳正な審査が実施されます。

収入や生活状況の調査なども必要になるので、即日でお金を借りることは不可能です。また市役所からお金を借りる方法は、申込時にさまざまな書類の提出が求められます。

書類順部に不備があった場合、審査完了まで1ヵ月以上かかるケースもあるようです。市役所から即日でお金を借りることを希望している人は、すぐお金が借入できないことをよく覚えておいてください。

まとめ:即日でお金を借りる時は自分に合った方法を選ぼう

お金を借りる方法について解説しましたが、いかがでしたか?

お金の借り方にはさまざまな種類が存在しており、それぞれの方法ごとに違ったメリット・デメリットが存在します。

それぞれの目的や要望に合った借入方法を選ぶ際は、それぞれの特徴や内容をよく確認することがとても大事です。

内容をよく確認しないまま申し込んでしまうと、資金の調達に失敗してしまう場合があります。

闇金や違法業者などから間違って借入しないためにも、申込前の情報確認は必須です。

お金を借りる際はいろいろな借入方法を見比べ、自身の目的・要望に適している借り方を選びましょう。

※レイク概要

【無利息期間】

・30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息の併用は不可

・60日無利息(Webでのお申込み限定)・180日無利息はご契約額が1~200万円の方が対象

・ご契約額が200万以上の方は30日無利息のみ利用可能

・60日間無利息(Webでのお申込み限定)はWeb以外で申込された方は選べません

・初めてなら初回契約日の翌日から無利息

・無利息期間経過後は通常金利適用

・180日間無利息はお借入れ額5万円までの方が対象

【レイク概要】

1.融資限度額:1万円~500万円

2.貸付利率:年4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

3.申込資格:年齢が満20歳以上70歳以下の国内に居住する方、日本の永住権を取得されている方、

安定した収入のある方(パート・アルバイトで収入のある方も可)

4.遅延損害金(年率):20.0%

5.返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

6.返済期間・返済回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

7.必要書類:運転免許証・健康保険証等

収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

年収証明(書),所得証明(書)

8.担保の有無:不要

9.商号並びに関東財務局番号:

新生フィナンシャル株式会社

関東財務局長(10) 第01024号

日本貸金業協会会員第000003号