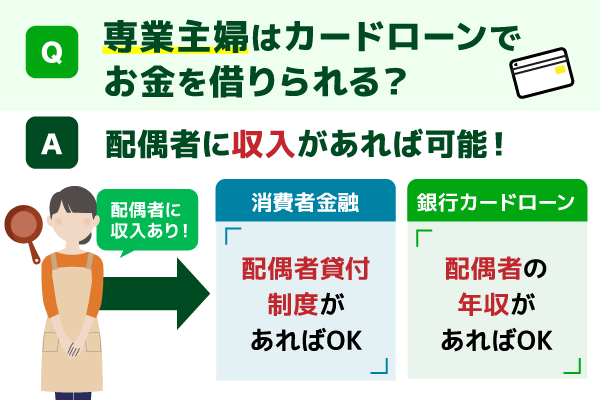

専業主婦の方で収入がない場合、お金を借りられるか不安に思うのではないでしょうか。

一方配偶者に収入がない場合や、アルバイトなどで収入を得ていない場合はカードローンを利用できません。

カードローンの審査では、与信調査により返済能力がない人への貸し付けを禁止しているからです。

当記事では、主婦でも利用できるカードローンや、家族に内緒で申込する方法などを紹介します。

専業主婦でお金借りたい方、ぜひ参考にしてみてください。

この記事でわかること

- 銀行カードローンは配偶者に収入があれば、専業主婦でも申請できる場合がある

- Web完結を利用すれば、家族に内緒でカードローンを申し込むことも可能

- 一部の消費者金融では、「配偶者貸付」を利用した専業主婦への貸付が実施されている

目次

専業主婦でお金を借りるなら配偶者に収入があれば申込できる銀行カードローン

専業主婦がお金を借りる場合は、まず銀行カードローンへ申し込んでみるのがおすすめです。

一部の銀行カードローンは、配偶者に安定した収入さえあれば専業主婦でも申し込みできます。

たとえばPayPay銀行カードローンの場合、申込条件は以下の通りです。

- 年齢が20歳以上70歳未満の方

- 安定した収入がある方(配偶者に安定した収入があれば申込可能。年金による一定の収入がある方も同様)

- PayPay銀行(旧ジャパンネット銀行)の普通預金口座を持っている方

- 一定の審査基準を満たし、SMBCコンシューマーファイナンス株式会社の保証を受けられる方

専業主婦として生活する人でも、条件さえ満たしていれば審査を実施してもらえます。

また銀行カードローンの大半は、ネット・アプリでの申し込みが可能です。

家事や育児が忙しくて外出できない人も、いつでも自由にカードローンを申し込めます。

専業主婦でもお金を借りたいと考えている人は、銀行カードローンへの申し込みを検討してみましょう。

消費者金融は総量規制により年収がない方への貸し付けを行っていない

収入のない専業主婦が消費者金融からお金を借りられないのは、「総量規制」が関係しているからです。

総量規制とは消費者金融に対して施行された法律で、利用者の過剰債務を抑制するために作られました。

貸金業法は消費者金融に対して、融資の限度額を以下のように制限しています。

(1)総量規制ー借り過ぎ・貸し過ぎの防止

・借入残高が年収の3分の1を超える場合、新規の借り入れができなくなります。

・借入れの際に、基本的に、「年収を証明する書類」が必要になります。引用:金融庁|貸金業法のキホン

消費者金融が提供できる融資の上限は、年収の1/3までです。

申込者本人に収入がない場合、借入限度額は0円となります。

そのため専業主婦本人に収入がない場合は、借入限度額が決められないため消費者金融を利用できません。

専業主婦の方は注意しましょう。

ただし一部の消費者金融は、「配偶者貸付」を利用して契約できる場合があります。

配偶者貸付は申込者と配偶者の年収を合計した後、借入限度額を決める制度です。

配偶者貸付による契約を行えば、合計年収の年収1/3までお金を借りることが可能です。

しかし、消費者金融で配偶者貸付を利用する際は以下の2点に注意が必要です。

- 申込時に配偶者の同意書が必要となる

- 一部の消費者金融でしか配偶者貸付は取り扱いされていない

配偶者貸付でお金を借りるつもりの人は、よく内容を覚えておいてください。

専業主婦でもお金を借りられるカードローン

「銀行カードローンは専業主婦でも利用できる」と説明しましたが、どの銀行でも対応できる訳ではありません。

今回は各カテゴリ別に、専業主婦でも借入可能な銀行カードローンを調べてみました。

調査結果は、以下の通りです。

| 金融機関名 | 専業主婦の借入 | |

|---|---|---|

| メガバンク | 三菱UFJ銀行カードローン | × |

| 三井住友銀行カードローン | × | |

| みずほ銀行カードローン | × | |

| りそな銀行カードローン | × | |

| ネット銀行 | PayPay銀行カードローン | ◯ |

| イオン銀行カードローン | ◯ | |

| セブン銀行カードローン | ◯ | |

| ソニー銀行カードローン | × | |

| その他銀行 | SBI新生銀行カードローン | ◯ |

調べてみたところ、メガバンクは専業主婦への貸付を行っていませんでした。

専業主婦がお金を借りるには、ネット銀行もしくは地方銀行が有力といえます。

ただし、ソニー銀行は専業主婦への貸付を行っていないので注意が必要です。

以下の4社なら、専業主婦でもお金を借りることが可能かもしれません。

- PayPay銀行カードローン(旧ジャパンネット銀行)

- イオン銀行カードローン

- セブン銀行カードローン

- SBI新生銀行カードローン

ここではそれぞれの銀行カードローンについて詳しく解説します。

初めての借入なら30日間利息0円「PayPay銀行カードローン」(旧ジャパンネット銀行)

おすすめポイント

- 初めての方は30日間の無利息期間

- 金利が1.59%と低め

- 借りる前に診断できる

2021年4月、ジャパンネット銀行から社名を変更した「PayPay銀行」は、専業主婦でもカードローンを利用できるネット銀行です。

初めて契約する人は借入日から30日間、利息0円で借入・返済が行えます。

最低金利が1.59%と業界最低水準であるのも、PayPay銀行カードローンの特徴です。

また公式サイトには、「カードローン契約 1秒診断」が用意されています。

予想限度額と金利を入力するだけで借入可能か診断してくれるので、非常に便利です。

| 金利(実質年率) | 1.59%〜18.0% |

|---|---|

| 利用限度額 | 1,000万円 |

| 融資スピード | 最短翌営業日 |

| Web完結 | ◯ |

| 申し込み条件 | 次の条件をすべて満たす方 ①申込時の年齢が20歳以上70際未満 ②安定した収入がある(配偶者収入、年金収入も含む) ③PayPay銀行の普通預金口座を持つ個人 ④一定の審査基準をみたし、保証会社SMBCコンシューマーファイナンス株式会社の保証を受けられる方 |

買い物ついでにお金が借りられる「イオン銀行カードローン」

おすすめポイント

- 申し込みから借入までWeb完結

- 返済・借入れは1,000円から可能

- イオン銀行の口座で最短即日振込

イオン銀行カードローンは、借入申込みから契約まで完全Web完結です。

郵送物や来店が不要のため、家族や夫に内緒で申込できます。

イオン銀行ATMやコンビニATMのイーネット、ローソンATMで24時間365日、手数料無料で利用できます。

毎月の返済・借入れは1,000円から可能なので、少額を借りたい時に便利です。

また、イオン銀行の口座をすでに持っている場合は、最短即日に振り込み融資が受けられます。

| 金利(実質年率) | 3.8%〜13.8% |

|---|---|

| 利用限度額 | 10万〜800万円 |

| 融資スピード | 審査完了の翌々日9時〜インターネットバンキングで借入可能 |

| Web完結 | ◯ |

| 申し込み条件 | 次の条件をすべて満たす方 ①日本国内に居住している、外国籍なら永住許可を受けている ②契約時の年齢が満20歳以上、満65歳未満 ③本人に安定かつ継続した収入が見込める (パート、アルバイト、自営業、専業主婦(夫)も可) ④保証会社イオンクレジットサービス(株)、またはオリックス・クレジット(株)の保証が受けられる方 |

コンビニでお金を借りられる「セブン銀行カードローン」

おすすめポイント

- セブン&アイ・ホールディングス傘下で安心

- カードレスで融資の借入・返済ができる

- セブン銀行ATMは取引手数料は0円

セブン銀行カードローンは、「近くて便利」のCMでおなじみのセブン&アイ・ホールディングス傘下の銀行です。

アプリ「Myセブン銀行」を使えば、カードレスで融資の借入・返済が可能です。

全国のセブン銀行ATM、ダイレクトバンキングサービスに対応しています。

取引手数料は0円なので、カードローン利用時の手数料を節約したい時にも便利です。

| 金利(実質年率) | 14.0%〜15.0% |

|---|---|

| 利用限度額 | 10万〜100万円 |

| 融資スピード | 最短2営業日 |

| Web完結 | ◯ |

| 申し込み条件 | 次の条件をすべて満たす方 ①セブン銀行口座を持っている ②契約時の年齢が満20歳以上満70歳未満 ③一定の審査基準を満たし、保証会社(アコム株式会社)の保証を受けられる ④外国籍の方は永住者であること |

口座なしでも申請可能「SBI新生銀行カードローン」

おすすめポイント

- SBI新生銀行が提供で安心安全

- 入会金・年会費は無料

- 深夜でも借入・返済OK

SBI新生銀行カードローンは、SBI新生銀行が提供するカードローンです。

SBI新生銀行の口座がなくても申し込みできるうえ、入会金・年会費も無料となっています。

またSBI新生銀行カードローンは、深夜の借入や返済にも対応可能です。

(深夜に取引を行うには、SBI新生総合口座パワーフレックスの利用が必要)

銀行ATMが使えない時間帯でも、必要に応じてお金を借りれます。

| 金利(実質年率) | 4.5%〜14.8% |

|---|---|

| 利用限度額 | 1万〜500万円 |

| 融資スピード | 最短2営業日 |

| Web完結 | ◯ |

| 申し込み条件 | 次の条件をすべて満たす方 ①申し込も時の年齢が満20歳以上満70際以下 ②本人または配偶者に安定した収入がある ③日本国内に居住していること ④日本国籍をお持ちか、外国籍で日本語が理解でき、永住権または特別永住権を持っている ⑤SBI新生銀行の指定保証会社、SBI新生フィナンシャル株式会社の保証を受けられる |

ネット銀行以外でお金を借りたいなら地方銀行のカードローンがおすすめ

地方銀行の口座を普段利用している人は、地方銀行カードローンを使うべきです。

地方銀行は銀行口座があれば、開設手続きなしで審査への申し込みが可能です。

返済も口座から直接行えるため、取引を迅速に行いたい人でも利用できます。

さらに、WEB申込が利用可能なカードローンもあります。

来店不要で契約まで完結できるため、夫に内緒でお金を借りたい方も検討してみましょう。

調べたところ、各地方銀行の貸付条件は以下のようになっていました。

| カードローン | 専業主婦の申込 | 金利 | 借入限度額 |

|---|---|---|---|

| 東北銀行 | 〇 | 4.8%~14.0% | 10~500万円 |

| 伊予銀行 | 〇 | 4.0%~10.0%※ | 10~500万円 |

| 愛媛銀行 | 〇 | 3.8%~13.8% | 10~500万円 |

※借入には配偶者の年収が必須です。

※伊予銀行は「WEB申込・口座を所有していない」場合の金利です。

地方銀行のカードローンを契約したい人は、遠慮なく相談を行ってみてください。

女性のための消費者金融「ベルーナノーティス」なら専業主婦でも借りられる

おすすめポイント

- 消費者金融でも珍しい配偶者貸付

- 初回借入時に無利息サービスが利用できる

- 何度でも無利息サービスは利用可能

ベルーナノーティスは、配偶者貸付を利用できる数少ない消費者金融です。

公式サイトの質問ページでも、以下のように明記されています。

Q.専業主婦でも借入れはできますか?

A.専業主婦の方でもお借入れは可能です。ベルーナノーティスでは総量規制の例外貸付である配偶者貸付を実施しています。

配偶者貸付は総量規則の例外であるため、専業主婦でも問題なく申請できます。

またベルーナノーティスは、初回借入時に無利息サービスが利用可能です。

お金を借りた後の14日間は、利息0円で融資の返済・借入が行えます。

ただし、申し込みの際には配偶者の同意書が必要です。

| 金利(実質年率) | 4.5%〜18.0% |

|---|---|

| 利用限度額 | 1万〜300万円 |

| 融資スピード | 最短即日 |

| Web完結 | ◯ |

| 申込条件 | 20~80歳に該当する方 安定した収入がある方 |

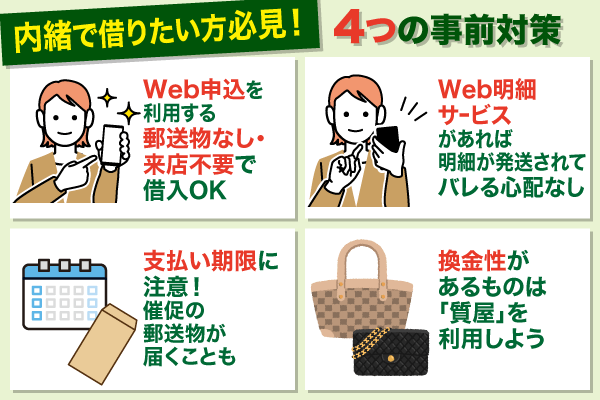

専業主婦が家族に内緒でお金を借りる方法4つ

専業主婦が家族に内緒で銀行カードローンを契約するには、事前対策が必要です。

有効な対策は、以下の4つになります。

- Web申込を利用して郵送物なし・来店不要で借入する

- Web明細サービスが利用できるカードローンを選ぶ

- 支払い期限に遅れると催促の郵送物が届く可能性がある

- 換金性があるものを「質屋」に持っていく

カードローンを申し込む前に対策を行っておけば、バレる可能性を大幅に減らすことが可能です。

また銀行には、申込者に対する守秘義務があります。

全国銀行協会の公式サイトを確認したところ、以下のように明記されていました。

(1)個人情報の取得は、業務上必要な範囲内または法令上認められている範囲内で、適正かつ適法な手段により行います。また、機微(センシティブ)情報については、法令にもとづく場合等一定の例外を除き、取得、利用または第三者提供を行いません。

返済遅延などが発生しない限り、家族や配偶者に連絡する可能性は低いです。

ここでは、バレずに借りるためのそれぞれの対策について詳しく解説していきます。

Web申込を利用して郵送物なし・来店不要で借入する

自宅に契約書類などを郵送してほしくない場合は、Webまたはアプリから申し込むのがおすすめです。

一部の銀行カードローンはWeb申込を利用することで、郵送物の発送を回避できます。

たとえばPayPay銀行の場合、Web申込の流れは以下の通りです。

(1)Webもしくはアプリから申し込みを行う

(2)スマホまたはPCから本人確認書類を提出する

(3)審査結果を確認後、契約手続きを行う

(4)手続き完了後、銀行口座に融資が送金される

郵送物によってカードローンの利用がバレないか不安な人は、ぜひ活用してください。

ちなみにWeb申込で銀行カードローンを契約する時、必要書類はWeb・アプリで提出します。

窓口に直接来店する必要がないため、手続き時間を短縮したい時にも便利です。

日頃忙しくて窓口に行くのが難しい場合は、Web申込で迅速に手続きを完了させておきましょう。

Web明細サービスが利用できるカードローンを選ぶ

家族に内緒で銀行カードローンを利用したい場合は、WEB明細サービスも利用すべきです。

銀行カードローンで借入を行うと、自宅に利用明細書が発送されます。

しかしWeb明細サービスを利用していた場合、利用明細書の発行は行われません。

家族に内緒で銀行カードローンを契約する際は、WEB明細サービスをうまく活用しましょう。

また一部の銀行カードローンは、スマホアプリ内でも利用明細が確認できます。

ネットバンキングに対応していれば、Web上で借入・返済を行うことも可能です。

バレる可能性を最小限に抑えたい人は、アプリやネットバンキングの利用も検討してみてください。

支払い期限に遅れると催促の郵送物が届く可能性がある

銀行カードローンを利用する際は督促状が発送されないよう、期日通りに返済を行わなければいけません。

返済が遅れた時に発送される督促状などは、郵送物なしで契約していても回避できません。

もし家族が書類内容を確認してしまえば、ほぼ確実にカードローンの存在がバレてしまいます。

もしローンの返済が遅れそうな場合は窓口に連絡し、督促状が発行されないように対処してください。

またカードローンの返済が遅れると、信用情報に金融事故が記録されてしまいます。

金融事故が記録されていた場合、最長10年間はローン商品の新規契約が行えません。

以下はCICの登録期間です。

| 登録情報 | 保有期間 |

|---|---|

| 申込情報 | 照会日より6ヶ月間 |

| クレジット情報 | 契約期間中および契約終了後5年以内 |

| 利用記録 | 利用日より6ヶ月間 |

| 本人申告情報 | 登録日より5年以内 |

| 協会依頼情報 | 登録日より5年以内 |

| 電話帳掲載情報 | 最終の記録年月より2.5年以内 |

利用状況によっては、カードローンを強制解約されてしまう場合もあります。

銀行カードローンを利用する際は、返済遅延を発生させないように注意しましょう。

換金性があるものを「質屋」に持っていく

銀行カードローンを利用するのが難しい場合は、質屋からの借入も検討してみましょう。

質屋にブランド品や貴金属などを持ち込めば、それらを担保にお金が借りられます。

カードローンのように審査を受ける必要もないため、資金を早く調達したい時にも便利です。

質屋には他にも、以下のようなメリットが存在します。

| メリット | デメリット |

|---|---|

|

|

ただし質屋からお金を借りる際は、担保を必ず用意しなければいけません。

持ち込む店舗によって査定額も違ってくるため、申し込みを行う際は注意が必要です。

質屋からの借入を考えている人は、メリットだけでなくデメリットもよく把握しておいてください。

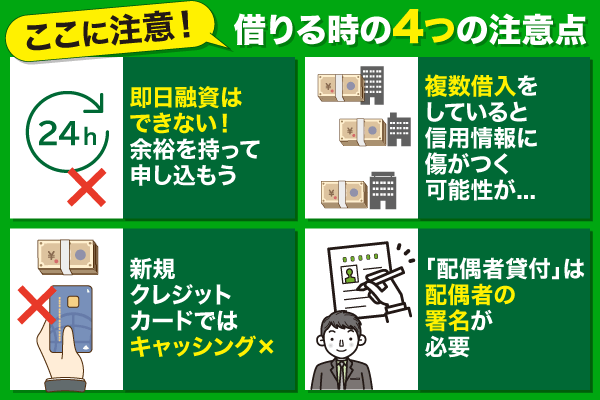

専業主婦がお金を借りる際の注意点4つ

銀行カードローンは配偶者に収入があれば、専業主婦でもお金を借りられます。

しかし専業主婦が申し込みを行う時は、以下の注意点に気をつけなければいけません。

- 専業主婦は即日融資でお金を借りられない

- 3社以上から複数借入をしていると信用情報に傷が着く

- 新規クレジットカードではキャッシングは利用できない

- 消費者金融の「配偶者貸付」は配偶者の署名が必要になる

銀行カードローンは審査時間が長く、結果が確認できるのは最短でも翌営業日以降です。

迅速に手続きをすべて完了させても、即日融資には対応できません。

またカードローンの利用履歴は、すべて信用情報に記録されています。

複数の銀行から借入を行うと、多重債務者として危険視される可能性が高いです。

ここでは、お金借りる際のそれぞれの注意点について詳しく解説します。

専業主婦は即日融資でお金を借りられない

どの銀行カードローンも、申込日当日に融資は受け取れません。

即日融資に対応できないのは、申込時に厳正な審査を行っているためです。

2018年1月以降より全国の銀行では、カードローン審査時に「警察庁データベースへの照会」が義務づけられました。

照会を行うことで申込者の素性を確認し、反社会的勢力への融資を防ぐのが主な目的です。

一般社団法人全国銀行協会(会長:平野信行 三菱UFJフィナンシャル・グループ社長)は、平成25年11月、「反社会的勢力との関係遮断に向けた対応について」を公表し、反社会的勢力との関係遮断を徹底するための対応を表明しておりました。

警察庁データベースの照合作業には、最短でも1営業日以上かかります。

そのためどの銀行も、審査結果が確認できるのは翌営業日以降です。

また警察庁データベースの照会が行われるようになった理由には、銀行の過度な貸し出しも含まれています。

銀行カードローンは2011年以降の6年間で、約2兆5,000億円もの貸し出しを行いました。

その際、一部の銀行カードローンによる過剰な貸し出しが問題となったのです。

その後2017年3月に一般社団法人全国銀行協会は、「銀行による消費者向け貸付けに係る申し合わせ」を公開しました。

各銀行は現在、全国銀行協会の指導に沿って貸付を行っています。

即日融資を希望している人は、きちんと内容を理解しておいてください。

3社以上から複数借入をしていると信用情報に傷がつきやすい

3社以上の銀行カードローンを契約している人は、審査で落とされる可能性が高くなります。

これは審査時に担当者が確認した時、「この申込者は多重債務者ではないか」と疑われてしまうためです。

銀行は貸し倒れを回避するために、多重債務が疑われる人には融資の提供を渋る傾向があります。

すでに3社以上の銀行からお金を借りている場合は、まず融資の完済に専念するのが無難です。

各銀行では現在、「総量規制」を参考にした独自の審査基準が導入されています。

そのため銀行カードローンであっても、年収の1/3以上にあたる融資を受け取るのは難しいです。

新規クレジットカードではキャッシングは利用できない

カードローンと同じように、収入のない専業主婦はキャッシングも利用できません。

クレジットカードのキャッシング機能は、申込者の収入に合わせて限度額が設定されています。

そのためカードを新しく作成しても、専業主婦ではキャッシング機能を設定できない可能性が高いです。

キャッシングでお金を借りようと考えている人は、気をつけておいてください。

近くの銀行・コンビニATMで家族カードを利用すれば、自由にお金を借りることが可能です。

すでに家族カードを所有している人は、カードにキャッシング機能が付帯されているか確認してみてください。

消費者金融の「配偶者貸付」は配偶者の署名が必要になる

ベルーナノーティスのように「配偶者貸付」を行っている消費者金融では、専業主婦でも融資を受けられます。

しかし消費者金融で「配偶者貸付」を利用するには、配偶者の同意が必要です。

ベルーナノーティスは、レディースローンのサービスの一環として総量規制の例外である配偶者貸付を行っています。パートやアルバイトをしていない専業主婦のお客様でも、配偶者様にご収入があればご融資が可能です。ご契約にあたりましては、配偶者様のご同意が必要です。

ベルーナノーティスに申し込みを行う時は、以下の書類を提出しなければいけません。

- 本人と配偶者の本人確認書類

- 住民票の写し

- 配偶者貸付に関する同意書

配偶者の同意が得られない場合、消費者金融カードローンを契約するのは不可能です。

また提出した書類に不備があると、書類を再提出する必要があります。

なるべく早めに審査を完了させたい場合は、銀行カードローンを申し込むのが無難です。

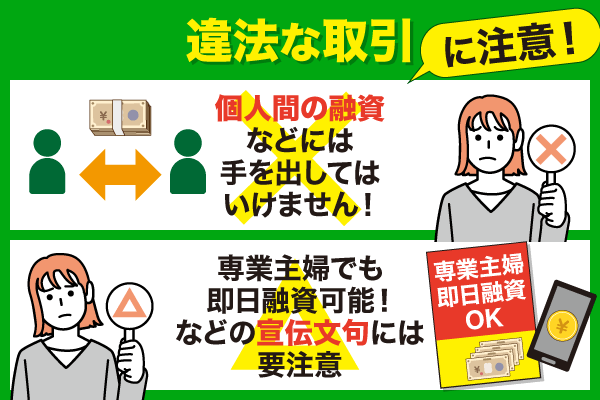

専業主婦でどうしてもお金が必要でも違法な取引を利用してはいけない

どんな理由があっても、個人間融資などの違法な取引に手を出してはいけません。

ネット上で「無職でも融資可能」などの宣伝を行っている業者は、すべて闇金業者です。

闇金業者からお金を借りると、返済時に法外な利息や手数料を請求されてしまいます。

お金の返済が滞ると、悪質な取り立てを行ってくるため非常に危険です。

最近は金融庁のHPでも、闇金業者からの借入について注意喚起がなされています。

ヤミ金融は、貸金業法に基づく登録を受けずに、違法に貸金業を営む業者です。登録を受けた「貸金業者」ではありません。

ヤミ金融の中には、違法な金利での貸付けを行ったり、借り手を精神的に追い詰めるような過剰な取立てを行うものもあります。

ヤミ金融からは、絶対に借りてはいけません!!引用:金融庁|貸金業法Q&A

また闇金業者は契約者本人だけでなく、家族・親族にも借金の取り立てを行います。

人間関係の悪化にもつながるので、闇金業者からお金を借りるのは絶対に避けましょう。

まとめ

専業主婦が金融機関からお金を借りるには、銀行カードローンや配偶者貸付を利用する必要があります。

銀行カードローンは配偶者に安定した継続収入があれば、専業主婦でも契約が可能です。

ただし銀行によって貸付条件はそれぞれ異なるため、申込時はそれぞれの目的に合ったカードローンを探さなければいけません。

配偶者貸付は一部の消費者金融でしか対応できませんが、即日融資に対応できるという利点があります。

ですが申込時には配偶者の同意が必要となるので、配偶者に内緒で契約するのは難しいです。

専業主婦で今すぐお金が必要な人やカードローンを利用したい人は、自分にはどの方法が適しているのかよく考えてみましょう。