「年金が少ないので、カードローンでお金を借りたい」

「年金受給者が利用できるカードローンが知りたい」

年金受給者の中には生活費を補填するためにカードローンでお金を借りたいと考える方もいると思います。

そこで当記事では、年金受給者のカードローン利用について詳しく解説します。

ただし、年金受給者がカードローンを利用する際に年金を担保にした貸付は法律で禁止されています。

悪質な貸金業者に注意し、法に基づいた正規のサービスを利用するようにしましょう。

また、年金受給者がカードローンを利用する際は申し込み条件に年齢制限が設けられていることが多いです。

新規借り入れや追加融資が打ち切られる可能性がありますので、事前に年齢制限や申し込み条件を確認することが重要です。

当記事では、年金受給者のカードローン利用について詳しく解説します。

併せて年金受給者でも利用可能なカードローンについても紹介していますので最後までご覧ください。

この記事でわかること

- 年金受給者でも年金のみでお金を借りられる

- 年金のみでは審査が通りにくい

- 年金受給者が審査に通過するための条件

- 年金受給者がお金を借りるときの注意点

- 年金受給者でも利用可能なカードローン

目次

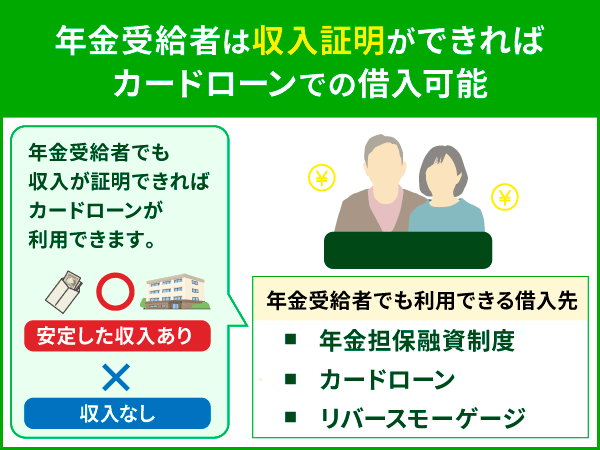

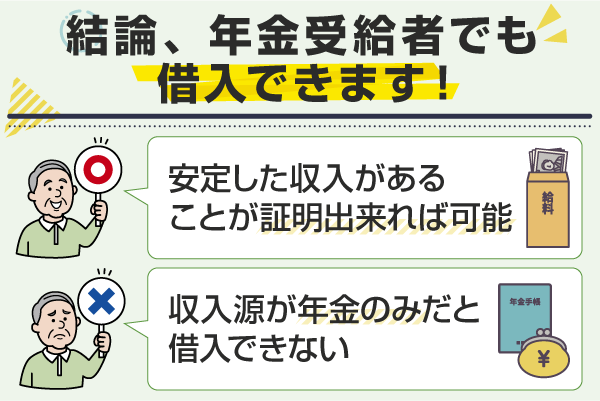

年金が安定した収入源と見なされた場合は年金受給者でも借り入れできる

結論から先に言ってしまうと、年金受給者がカードローンでお金を借りることはできます。

ただし、各貸金業者によって年金受給者に対する貸出の条件は異なり、中には年齢制限を厳しくしている場合があります。

カードローン利用検討時に内容を確認する必要があるでしょう。

しかし、カードローンの利用ができたとしても年金受給者の場合は審査を通過できない可能性も高いです。

おもな理由は以下の2点です。

- 病気や死亡を理由に貸したお金を回収できないリスクがある

- 自分で働いて収入を得られない

高齢の年金受給者は支払い能力がない=信用力が低いと判断される可能性があります。

そのため、カードローンを申込するには年金以外の収入を得ていることが必要な条件となりますので注意しましょう。

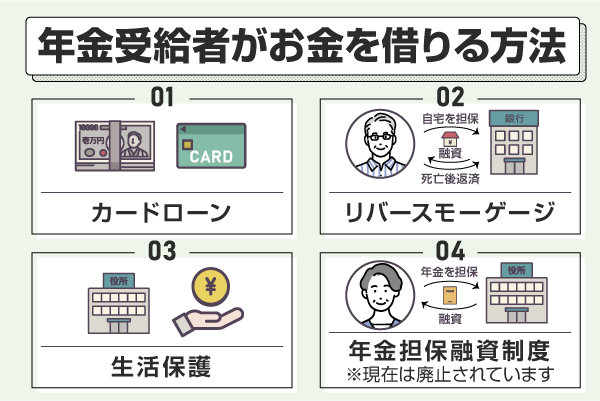

年金受給者がお金を借りるならどこ?方法3つを紹介!

年金受給者がお金を借りられるのが以下の3つの方法です。

またお金を借りる方法ではありませんが、もし年金だけでは生活が厳しいという方は、生活保護という選択もあることを覚えておきましょう。

生活保護の条件に当てはまり、かつそれで問題が解決するのであれば、お金を借りなくて済みます。

| 生活保護の条件 |

|---|

|

以下では、お金を借りる場合の3つの方法について、それぞれ特徴を解説します。

年金のみでの借入は不可能ですが、消費者金融の中でもベルーナノーティスは比較的幅広い年代の方が申込可能なのでおすすめです。

公式サイトから借入可能か3秒で診断できるため、気になる方は一度診断してみるといいでしょう。

ベルーナノーティス

実質年率4.5%~18.0%

融資速度最短24時間以内

おすすめPOINT!

- 80歳までお借入れ可能!

- 最短30分で借入審査完了!

- 最短24時間以内のご融資も可能!

カードローン8社の年齢・審査条件を比較!

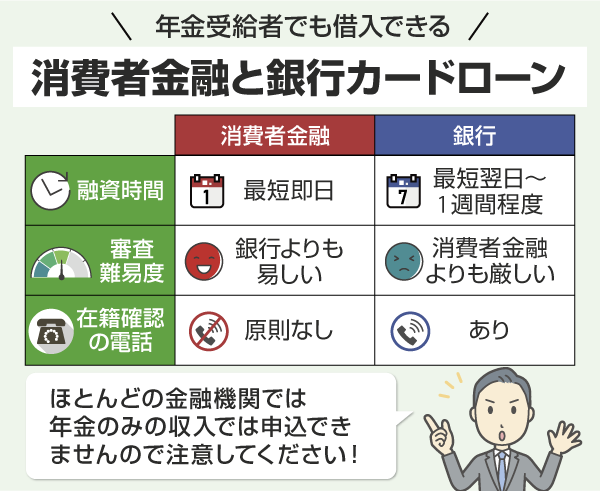

カードローンは、新規申し込み時に設定される利用限度額の範囲内で借り入れが可能です。

毎月、利用残高に応じた返済額を利息と一緒に支払うことで完済を目指します。

カードローンは銀行、消費者金融とあり、特徴もそれぞれ異なります。

申し込み方法はインターネット、電話、店頭窓口などがあるため、自分にあった申込方法を選びましょう。

また消費者金融のカードローンでは、即日融資に対応している場合もあり、その場合は申し込んだ当日中に審査・融資を受けられます。

| 消費者金融カードローン | 最短即日 |

|---|---|

| 銀行カードローン | 最短翌日~1週間程度 |

ただし、年金受給のみでお金を借りられるカードローン会社は少ない為、選択肢は多くありません。

年金受給のみで申込できるカードローンは、下記の表を参考にしてみましょう。

| 消費者金融 | 年齢制限 | 年金のみで申込可能 |

|---|---|---|

| SMBCモビット | 満20歳~74歳 | ✖ |

| プロミス | 18歳以上74歳以下※1 | ✖ |

| レイク※2 | 満20歳以上70歳以下の方 | ✖ |

| アコム | 成人以上で当社基準に満たす方 | ✖ |

| みずほ銀行 カードローン |

満20歳~65歳 | ✖ |

| 三井住友銀行 カードローン |

満20歳~69歳 | ✖ |

| 楽天銀行 スーパーローン |

満20歳~62歳 | ✖ |

| セブン銀行 カードローン |

満20歳~満70歳 | 〇 |

注釈

※1:お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

収入が年金のみの方はお申込いただけません。

※2:その他申込資格:国内に居住する方、日本の永住権を取得されている方

安定した収入のある方(パート・アルバイトで収入のある方も可)

レイクの電話番号:0120-09-09-09

上記の通り、年金のみの収入では申込みできない金融機関が多いです。

さらに、収入を証明できる方であっても審査に通らなければ借入できません。

審査は消費者金融に比べて銀行カードローンのほうが厳しいといわれています。

審査においてみずほ銀行カードローンの在籍確認の際には電話連絡が行われます。

銀行カードローンは審査難易度だけではなく周囲にバレるリスクもあるので注意しましょう。

審査が不安だからといって短期間に何度もカードローンに申し込むことのないようにしましょう。

信用情報機関に申込ブラックという情報が載ってしまう可能性があるからです。

| 申込ブラックとは |

|---|

| 短期間に複数社へ借入の申込を行い、その情報が信用情報機関に登録されている状態のことです。 申込ブラックになると、「複数の借入があり今後の返済が難しくなるのではないか?」といったリスクを懸念するため、審査に通りにくくなります。 |

信用情報に傷がつくと、申し込んでも審査に通らなくなってしまいますので審査を受ける際は慎重に行うことが大切です。

年金担保貸付制度は年金を担保としてお金を借りられる唯一の制度!

年金担保貸付制度は年金を担保にお金を貸してくれる制度のことです。

借入時に設定された年率が、8.1%を超える場合の最小返済額は2,000円となるため注意しましょう。

- 低金利で、利息負担が少ない

- 自分で返済をおこなう必要がなく、手間がかからない

金利年2.8%(2019年10月3日改定)という低金利で、利息負担が少ないのが大きなメリットです。

支給される年金から返済額を差し引かれる方法のため自分で返済をおこなう必要がなく、手間がかかりません。

年金担保貸付は独立行政法人 福祉医療機構がおこなう制度のため、手続きは独立行政法人福祉医療機構代理店と書かれた金融機関にて行われます。

以下のいずれかが必要になるので準備しておいてください。

- 厚生年金保険年金証書(厚生年金基金および企業年金連合会のものは除く)

- 国民年金・厚生年金保険年金証書

- 船員保険年金証書

- 国民年金証書

- 労働者災害補償保証年金書

年金担保貸付制度はすべての方が利用できるわけではありません。

生活保護を受けている、年金の支給が停止されている、使用目的がギャンブルなどの場合は融資を受けられない決まりになっています。

なお、年金担保貸付制度は、2022年3月末で申し込みが終了しており、現在は新規申し込みが出来ません。

生活費に充てられるべき年金が返済に充てられ利用者の困窮化を招くこと等の指摘を踏まえ、平成22年12月の閣議決定により廃止することとされました。

年金担保貸付制度終了のご案内

代替の制度として社会福祉協議会が実施する生活福祉資金貸付制度がありますので、生活に困っている場合は相談するのも一つの方法でしょう。

| 生活福祉資金貸付制度 |

|---|

| 生活福祉資金貸付制度は、低所得者や高齢者・障がい者など生活が困難な人々を対象に、生活費や介護費用などを無利子または低金利で貸し付ける制度。 生活の立て直しや一時的な困難に対処するための支援策として活用されています。 |

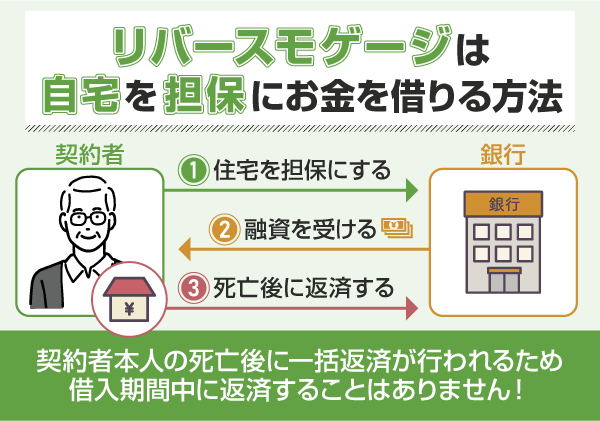

リバースモーゲージは自宅を担保にお金を借りられる銀行ローン

持ち家を担保にすることでお金を借りられる銀行ローンが「リバースモーゲージ」です。

評価のつく住宅を保有している方のみ利用可能で、担保となる戸建てやマンションを売却すれば完済できます。

借り入れは根抵当権の設定される範囲内でおこない、契約者本人が死亡した後に不動産を売却して一括返済します。

そのため、借入期間中は返済をすることがありません。

| メリット | ・老後生活中の支出を抑えられる ・元金の返済を選べる (契約者が死亡した際に現金一括または自宅の売却) ・老後資金の減少を遅らせることができる |

|---|---|

| デメリット | ・土地や建物の価値が下落すると、融資限度額が減る ・変動金利のため、契約後に金利が上がる可能性がある ・土地や住宅の売却額で融資が完済できない時は、 配偶者や相続人に返済義務が生じてしまう |

また銀行ごとに条件は異なり、三菱UFJ銀行の「リバースモーゲージ型 住宅関連ローン」では対象年齢が60歳〜80歳で担保物件は戸建てのみ。

みずほ銀行の「みずほプライムエイジ」は対象年齢が55歳以上、担保物件は戸建てとマンションです。

そのほかにも地方銀行でも取り扱いがあるので、申し込みの際は確認しておきましょう。

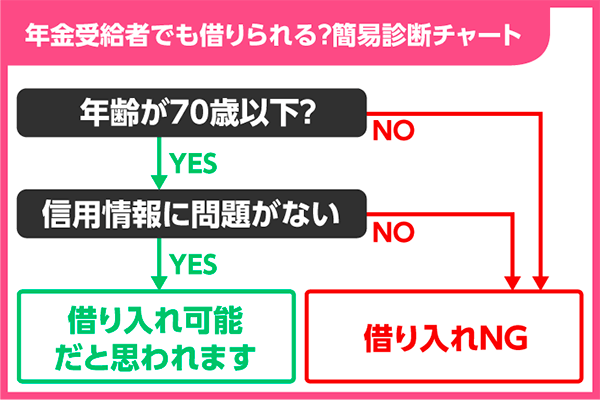

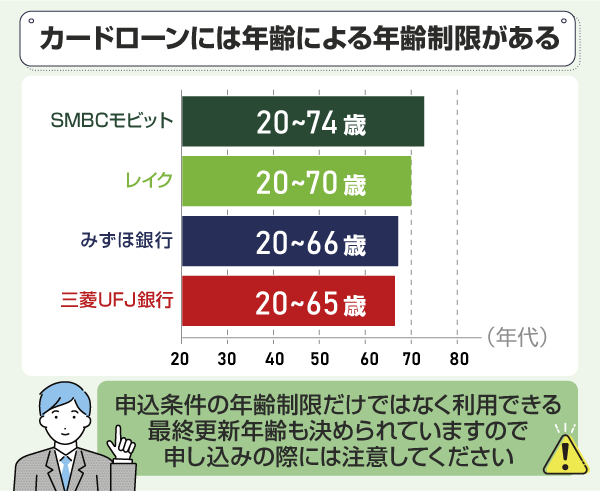

年金受給者が審査に通るには年齢制限がある

年金受給者がカードローンの審査に通過するためには申込の際に年齢の利用条件をクリアする必要があります。

| 金融機関 | 年齢制限 |

|---|---|

| SMBCモビット | 74歳まで |

| レイク | 70歳まで |

| みずほ銀行カードローン | 65歳まで |

| 三菱UFJ銀行カードローン | 64歳まで |

上記のように申し込み時の年齢に上限があり、多くのカードローンで70歳を超えた方の利用は難しいとされています。

たとえば、みずほ銀行カードローンに70歳の年金受給者の方が申し込んだ場合、利用条件の65歳までに該当しないので審査に落ちてしまいます。

最終的に追加融資を利用できる最終更新年齢も決まっていますので、申込の際は年齢制限と同様に注意が必要です。

年齢以外でも、消費者金融カードローンの審査では以下の基準で審査が行われています。

- 年齢・所属・年収などの本人の属性

- 過去のローンや返済履歴などの信用情報

- 他社からの借り入れなどの借入残高

お金を借りるとしても審査に通らない可能性が高い業者を選んでしまっては時間がもったいないので、スムーズに借入するためにも申込条件や信用情報は予めよく確認しておきましょう。

高齢者がお金を借りるときの注意事項は?2つ紹介!

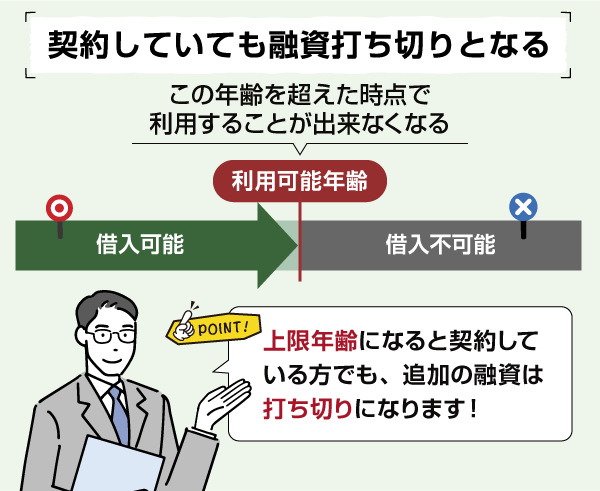

年金受給者がお金を借りる時には以下の2点に注意しましょう。

年金受給者がお金を借りる時には以下の2点に注意しましょう。

- 年金を担保にしてローンを組まないこと

- 上限年齢に達すると融資が打ち切られてしまうこと

年金を担保にしてローンを組むことは違法であるため、年金を直接保証にした借入れはできません。

ローンの契約をしている場合でも、上限年齢に達すると融資が打ち切られることがありますので確認しておく必要があります。

さらに、高齢者向けのローンは金利が高いことが多く、返済計画をしっかり立てることが大切です。

無理のない借入れを心がけ、必要に応じて専門家に相談しましょう。

以下で詳しく解説していきます。

年金を担保にローンを組むことは違法!

現在、年金を担保にお金を借りられるのは、すでに解説した独立行政法人福祉医療機構の扱う年金担保貸付となります。

預金通帳や年金手帳などを担保に融資をおこなうのは違法行為です。

「年金を担保にした融資可能!」とする貸金業者があれば、耳障りのいい言葉であっても闇金の恐れがあります。

| 闇金 |

|---|

| 財務局長・都道府県知事の登録を行わず、法外な金利でお金を貸してくる違法業者のこと。 貸金業法を守らずに法外な金利で貸し付けを行い、厳しい取り立てを行います。 |

実際に年金受給者に対し、「年金を担保にお金が借りれます」と言ってお金を不正に貸し出す事例もあります。

年金受給日に合わせてATMに一緒に行くなどして、入金された年金をすべて回収される可能性もあります。

違法であると後に気付いたとしても回収されたお金が戻る可能性は低いので絶対に利用しないようにしてください。

契約していても融資打ち切りとなる

年金以外に収入があれば借りられるカードローン3選!

年金受給者が審査を通過するためには年金以外の収入があると審査通過に期待が持てて、お金借りる方法の幅も広がります。

理由として、金融機関は審査の際に収入がある=返済能力があると判断しているからです。

ここでは、年金以外の収入を証明できる人におすすめのカードローンを紹介します。

| カードローン名 | おすすめ ポイント |

在籍確認 | 融資スピード* | 金利 |

|---|---|---|---|---|

アコム |

はじめての利用なら 30日間金利0円! お試し診断は こちら |

原則電話連絡なし!※2 郵便物0で周りにバレない |

最短20分融資 ※1 | 年3.0~18.0% |

アイフル |

事前1秒診断で 借入可能か判断! お試し診断は こちら |

原則電話連絡なし | 最短18分融資! | 年3.0~18.0% |

| 三菱UFJ銀行 カードローン |

提携ATMの利用で 手数料0円! |

電話にて実施 | 最短即日 | 年1.8~14.6% |

注釈

※ 申込時間や審査状況によりご希望に添えない場合がございます。また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 電話での確認はせずに書面やご申告内容での確認を実施。

【スワイプで左右にスクロールできます】

アコムはATMを利用すれば24時間借入が可能!

・最短20分※のスピード審査で即日融資が可能

・初めての方は30日間の無利息期間がある

・WEB契約をすれば来店不要

・ATMから24時間借り入れができる

アコムは、最短20分※というスピード審査で即日融資が可能です。

急に資金が必要な場合でも、迅速な審査と手続きで早めの対応ができるため、利用者にとって大きなメリットです。

また、アコムを初めて利用する方には30日間の無利息期間サービスがあります。

期間内に返済をすれば利息がかからないため、利息を抑えて借入ができます。

アコムではWEB契約で店舗に足を運ぶ必要なくで全ての手続きを完了させることが可能です。

さらにATMから24時間借入が可能なので、急な出費に柔軟に対応しています。

アコムは忙しい方や来店が難しい方にも利用しやすいカードローンといえます。

アコムのカードローンの契約基準は以下の2点です。

| アコムの利用条件 |

|---|

| ・成人以上で安定した収入と返済能力を有する方 ・アコムの基準を満たす方 |

年金受給者の方でも利用できますが、あくまでも仕事をしている方のみが対象になりますので注意してください。

| 融資時間 | 最短20分※ |

|---|---|

| 金利 | 3.0~18.0% |

| 借入限度額 | 1万円~800万円 |

| 無利息期間 | はじめての方なら30日間 |

| 担保・連帯保証人 | 不要 |

※お申込時間や審査によりご希望に添えない場合がございます。

アイフルはWEB完結申し込みなら来店や郵送物が不要!

・WEB申し込みなら最短18分※1で借り入れ可能

・原則職場連絡なしで在籍確認が完了できる※2

・WEB完結で郵送物は一切なし

アイフルでは原則として職場への連絡なし※2で在籍確認を完了できるため、職場に知られることなく借入を行うことが出来ます。

WEB完結型の手続きを選ぶことで、契約や申し込みに関わる郵送物が原則なしで取引が可能です。

家族や周囲に知られるリスクを避けることができ、プライバシーに配慮した利用が可能です。

アイフルはWEB申し込みを利用すれば、最短18分※1で借り入れが可能です。

アイフルは周囲にバレることなくスピーディーに借入したい人におすすめです。

アイフルの貸付条件は以下の通りです。

| アイフルの利用条件 |

|---|

| ・満20歳以上の定期的な収入と返済能力を有する方 ・アイフルの基準を満たす方 貸付条件はこちら |

アイフルのカードローンは仕事をして収入を得る年金受給者でないと利用はできません。

ただし、担保や連帯保証人なども不要で、資金使途についても利用者の自由(事業性資金を除く)です。

キャッシングローンの場合、満20歳以上69歳までの定期的な収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

※お取引期間中に満70歳になられた時点で新たなご融資は停止となりますのでご注意ください。

引用:アイフル公式サイト

| 融資時間 | 最短18分※1 |

|---|---|

| 金利 | 3.0~18.0% |

| 借入限度額 | 800万円まで※3 貸付条件はこちら |

| 無利息期間 | はじめての方なら30日間 |

| 担保・連帯保証人 | 不要 |

注釈

※1:お申込み時間や審査状況によりご希望に添えない場合があります。

※2:電話での確認はせずに書面やご申告内容での確認を実施

※3:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は、源泉徴収票など収入を証明するものが必要です

バンクイックは全国のセブン銀行ATM・ローソンATM・イーネットATMで利用手数料が無料!

・実質年率が1.8~14.6%の低金利

・夜間や土日でも融資可能

・三菱UFJ銀行の口座開設をしなくても利用できる

・提携ATMであれば手数料0円

三菱UFJ銀行のカードローンは、実質年率1.8%~14.6%と消費者金融カードローンよりも利息が低くなっています。

借り入れ時の利息負担を軽減でき、利用者にとって長期的な返済プランが組みやすくなっています。

夜間や土日でも融資が可能であり、急な資金ニーズに対して柔軟に対応できる点も大きな魅力です。

三菱UFJ銀行のカードローンは、同銀行の口座を開設していなくても利用することができます。

そのため、他の銀行の口座でも手軽に申し込むことができます。

提携ATMを利用すれば手数料が無料であるため、コストを気にせずに借り入れや返済が可能です。

三菱UFJ銀行のカードローンは、金利の面でも利便性の面でも優れたカードローンとなっています。

三菱UFJ銀行カードローンのバンクイックの利用条件は、以下3点です。

担保や連帯保証人なども不要で、資金使途についても利用者の自由(事業性資金を除く)です。

| バンクイックの利用条件 |

|---|

| ・年齢が満20歳以上65歳未満の国内に居住する個人のお客さま ・保証会社(アコム(株))の保証を受けられるお客さま ・原則安定した収入があるお客さま |

先に紹介した2社と異なり、年金を安定した収入と見なしていることが特徴と言えるでしょう。

バンクイックの公式サイトでは、以下のように記載されています。

Q. 収入が年金のみですが申し込みできますか?

A.お申し込みいただけます。原則安定した収入がある方であれば、お申し込みいただけます。

引用:バンクイック公式サイト

| 融資時間 | 公式サイト参照 |

|---|---|

| 金利 | 1.8%~14.6% |

| 借入限度額 | 10万円~500万円(10万円単位) |

| 担保・連帯保証人 | 不要 |

カードローンを利用する際は利用条件を確認しよう

年金受給者が利用できるカードローンはありますが、それぞれで申し込み時の年齢に上限があったり、年金収入だけでは安定した収入と見なされなかったりします。

そのため審査落ちを避けるためにも、利用条件はしっかりと確認しなくてはなりません。

また年金受給者の場合、返済をおこなえる期間も限られているので希望限度額を高く設定しない方が審査通過において有利でしょう。

本当に必要な金額を希望するようにするのがおすすめです。

たしかに働き盛りの世代と比べたら審査通過は難しいかもしれませんが、年金受給者の方でカードローン契約ができた方も多くいます。

申し込みをして無事に契約が成立したら、返済に計画性を持ってしっかりと利用してください。