「お金借りるならどこに申し込めばいい?」

「即日・低金利・審査なしで今すぐお金借りるには?」

お金を借りたい方で、こうした悩みを抱えている方は多いでしょう。

お金借りる方法は状況によって異なりますが、主に以下方法に分けられます。

中でも、WEB完結可能だから家族にもバレにくいセントラルなら内緒で今すぐお金を借りたい方にぴったりです。

大手消費者金融で借入できなかった人は、セントラルなどの中小消費者金融だと借りれるかもしれません。

ヤミ金や個人間融資などはどうしてもお金が必要な場合でも利用しないようにしましょう。

この記事では、他にもお金を借りたい方に向けて、おすすめの借入方法を22種類ご紹介します。

20歳以上でしたらパート・アルバイトの方も審査の対象となります。

お金を借りる方法を迷っている方は、下記公式サイトから無料の事前診断を試してみてください。

お申込みはこちら

※当記事で紹介するお金を借りる方法は、国の法律(利息制限法・貸金業法・出資法)によって認められています。法外な利息・手数料等を請求される心配はありません。

※1お申込時間や審査によりご希望に添えない場合がございます。

目次

お金借りる方法一覧!即日や審査なしなど借入方法を比較

審査なしや一時的にお金を借りたいなど、状況によって借りる方法は沢山ある為、どれを選んだらいいかわからない方も多いと思います。

結論、お金を借りる時は融資までのスピードや借入したい額など、状況に応じて借入先を決めるようにしましょう。

以下の表ではそれぞれのお金を借りる方法の特徴についてまとめましたので参考にしてみてください。

参考元:「お金を借りる方法一覧表」

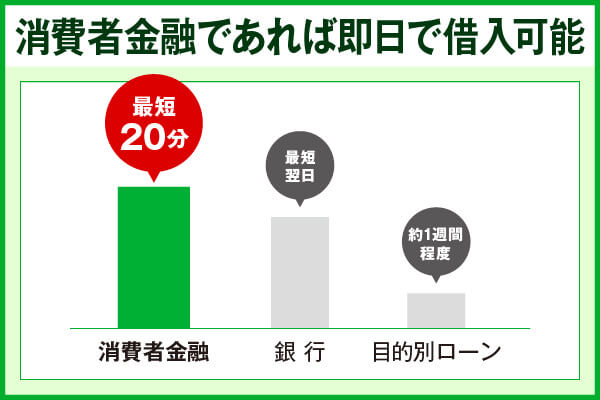

今すぐお金を借りたい人には即日融資可能な消費者金融カードローンがおすすめです。

中でもセントラルならWeb完結で手軽に最短即日で融資を受けることができます。

原則在籍確認の電話連絡もないため、バレずに即日借入したい方は確認してみましょう。

お金を借りる方法は目的や希望する条件によって様々な方法があります。

即日で融資を受けられる借入先をお探しの方は、以下記事も参考にしてください。

キャッシング即日おすすめランキング12選!審査なしやWEB完結ですぐ借りれるのはどこ?

本記事では「今までにお金が足りなかった経験があり、その際にお金を借りた1,052名の方」を対象としたアンケート調査を独自に実施しました。

これからお金を借りようと考えている人は参考にしてみるのもおすすめです。

賃金業者に関するアンケートと結果

調査目的:お金を借りた経験がある方の、主に消費者金融の利用状況・属性等を調査し、分析するため。

調査対象:日本全国の男女においてお金を借りた経験がある方

総回答数/有効回答数:3,532名/1,052名

調査方法:インターネット調査(スクリーニング調査→本調査分割)

調査期間:2024年3月26日 ~ 2024年3月28日

調査主体:セントラルアーティクル編集部

調査結果:お金を借りた経験がある方1,052名の 主に消費者金融の利用状況・属性等を調査

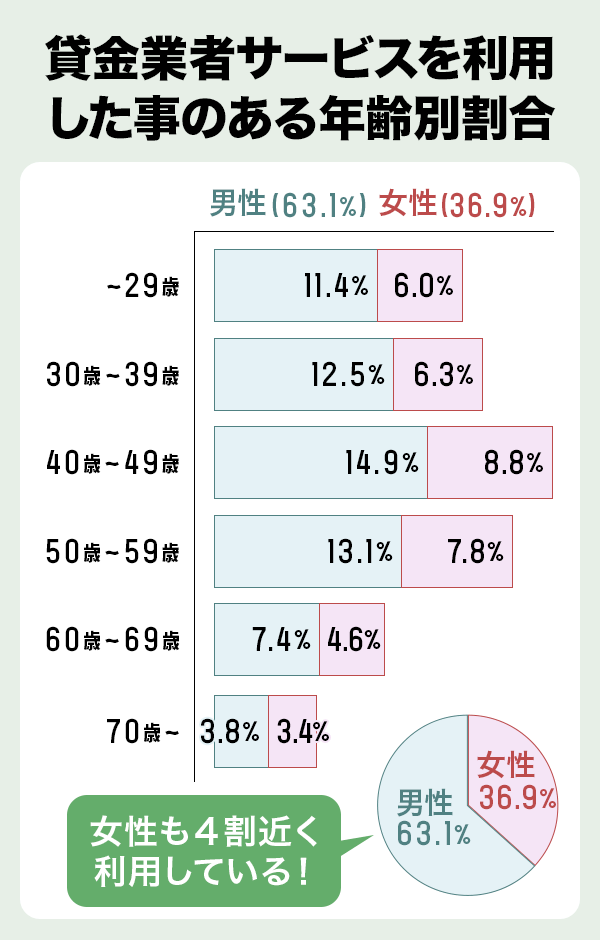

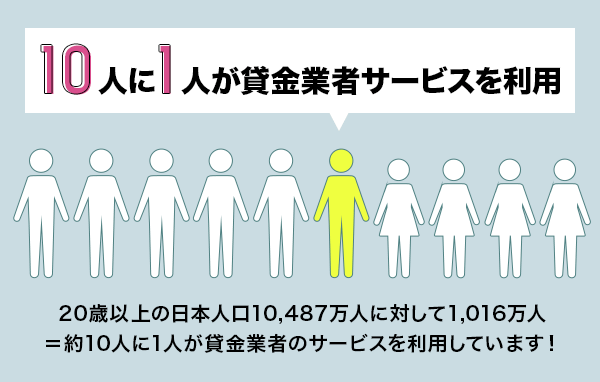

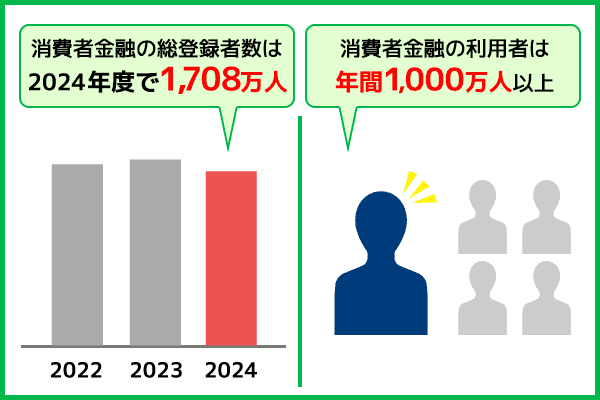

日本貸金業協会によると約10人に一人が貸金業者のサービスを受けており、そのうち男性は63.1%で女性は36.9%と、とても身近なことがわかります。

お金を借りる際の「利用理由・使用用途」について、お金を借りた経験がある方1,052名を対象にアンケート調査(複数回答可)を取ったところ、次の結果となりました。

※投資・ギャンブル目的の借金は推奨できません。

アンケート調査の結果、最も多かった理由が生活費で全体の約4割の681名という結果となりました。

次いで多かったのが趣味・旅行の249名(13.9%)でした。

生活費と趣味・旅行をあわせると50%を超えることが、グラフを見るとわかります。

| 利用理由・使用用途のアンケート結果内訳 | |

|---|---|

| 生活費 | 681名/38.2% |

| 趣味・旅行 | 249名/13.9% |

| 他社返済 | 160名/9.0% |

| ギャンブル | 149名/8.3% |

| 教育費・学費 | 101名/5.7% |

| 家賃 | 98名/5.5% |

| 税金 | 93名/5.2% |

| 医療費 | 84名/4.7% |

| 冠婚葬祭 | 73名/4.1% |

| 携帯電話代 | 73名/4.1% |

| 投資 | 24名/1.3% |

利用理由・使用用途別の人数と割合の内訳は、以上の結果となりました。

主に生活費や趣味・旅行などの日常生活の出費で不足する分を穴埋めする目的で、お金を借りる方が多いことがわかります。

上記の内容で資金不足に困っているのなら、お金を借りることもご検討ください。

注釈

※既に借入があり、お金を借りる審査に通らない場合は多重債務の可能性があります。金融庁が公開している多重債務についての相談窓口に問い合わせてみましょう。

※1:申込時間や審査によりご希望に添えない場合がございます。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※1(アコムの場合):お申込時間や審査によりご希望に添えない場合がございます。

※1(アイフルの場合):お申込み時間や審査状況によりご希望にそえない場合があります。

最短即日で借り入れを急ぐなら消費者金融がおすすめ

即日でお金を借りる場合は、消費者金融カードローンの利用がおすすめです。

消費者金融の利用者は年間1,000万人を超えており、日本人口全体の利用率は約10人に1人と、とても高いことがわかります。

参考:信用情報に関する統計

カードローンの利用は決して珍しいことではなく、状況に応じて利用するのが賢い使い方と言えるでしょう。

そのため、消費者金融で一度でも借りるとやばいと思っている方も安心してご利用できます。

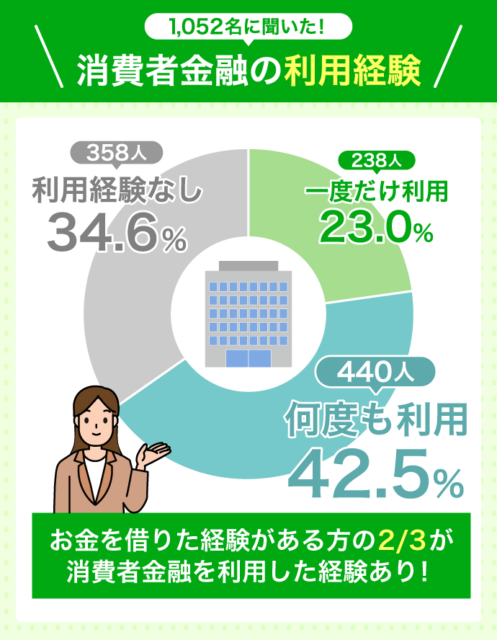

実際に、1,052名のお金を借りた経験がある方に「消費者金融の利用経験」についてアンケートを取ったところ、約3分の2の方が「消費者金融を利用したことがある」と回答を得られました。

| 一度だけ利用したことがある | 238名/23.0% |

|---|---|

| 何度も利用している | 440名/42.5% |

| 利用したことがない | 358名/34.6% |

消費者金融は、困った時の借入先として選ばれていることがわかります。

安定した収入があれば誰でも借入申込は可能で、消費者金融からであれば最短即日融資でお金を借りることも可能です。

カードローンを選ぶ際は、実質年率、借入限度額、審査時間、融資スピードを比較して、自分に合った消費者金融を選びましょう。

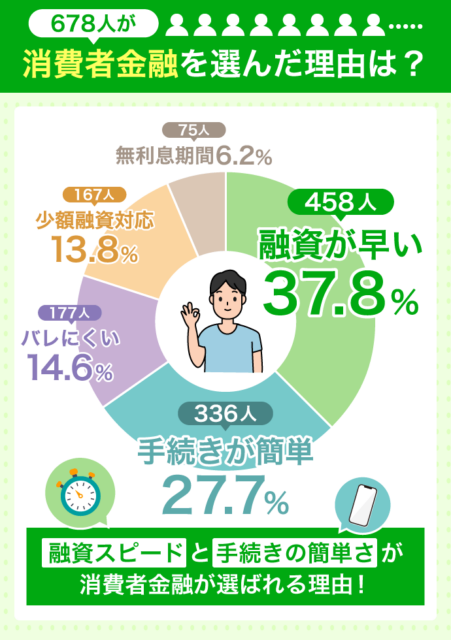

実際に消費者金融で借入した人は何を重視して選んだのか、アンケートの回答を見てみましょう。

| 消費者金融を選んだ理由のアンケート結果内訳 | |

|---|---|

| 融資が早い | 458名/37.8% |

| 手続きが簡単 | 336名/27.7% |

| 周囲の人にバレにくい | 177名/14.6% |

| 少額融資に対応している | 167名/13.8% |

| 無利息期間がある | 75名/6.2% |

お金を借りる方法として消費者金融を選んだ人は、融資スピードを重視する人が3分の1を超える37.8%を占めていることがわかります。

消費者金融は最短即日で融資を受けられるところが多く、借入を急いでいる方には最適な方法なのです。

またweb完結の借入先が多いため手続きが簡単・周囲の人にバレにくいなどの特徴も、消費者金融の共通点です。

中でもセントラルは最短即日融資可能で、在籍確認の電話連絡も相談によって別の対応が可能になる場合があります。

平日14時までのお申込み受付で当日中の融資が可能なため、急いでいる方は確認してみてください。

- 平日14時までの申し込みで、即日振込可能!

- Cカードがあれば、全国のセブン銀行ATMで取引OK!

- 初回契約時は、最大30日間金利0円!

また、消費者金融からお金を借りるには、審査で返済能力があることを証明する必要があります。

貸金業者側は指定信用情報機関にて情報照会し、返済できるかを加味して審査結果を判断するためです。

お借入を急ぐ方は、事前に必要証明書類などを用意しておきましょう。

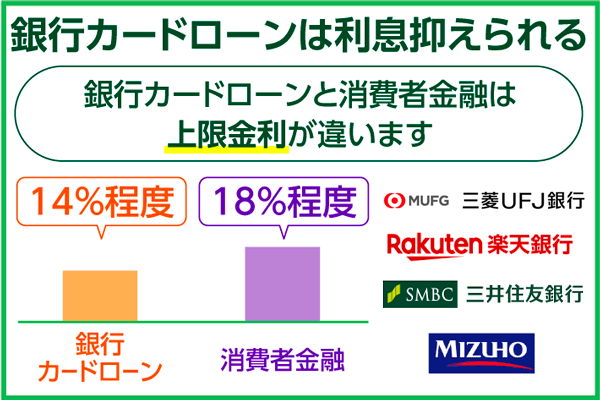

金利の負担を減らして借入したい方は銀行カードローン

銀行カードローンは消費者金融に比べて適用金利が低めに設定されており、キャッシュカードをお持ちの方は普段利用している銀行での借り入れが可能です。

毎月の返済額は平均2,000円程に設定されているため、収入の少ない方でも安心して利用することが可能です。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

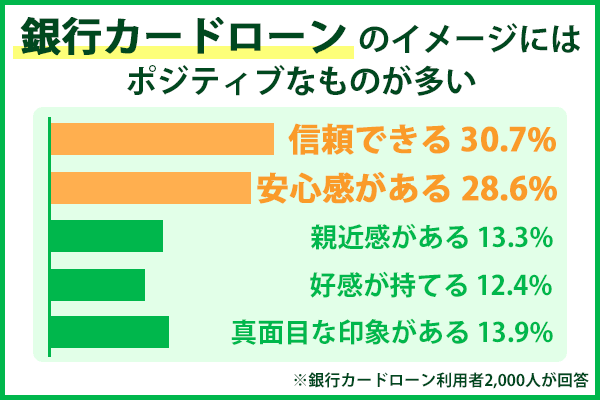

銀行カードローンには、「信頼度が高いから安心できる」という強みもあります。

全国銀行協会が実施したイメージ調査の結果は、以下の通りです。

参照:一般社団法人 全国銀行協会 銀行カードローンに関する消費者意識調査

初めてカードローンを利用する人でも、銀行カードローンなら安心です。

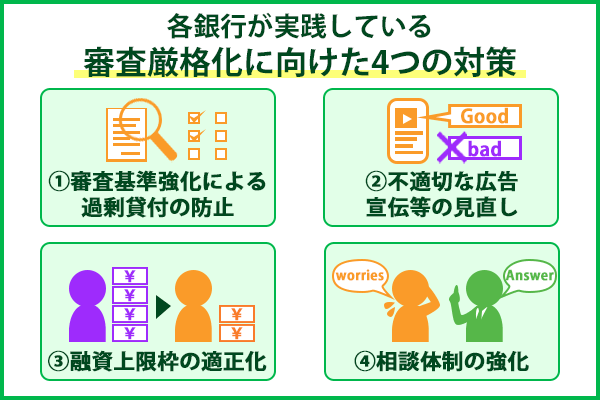

ただし2010年の賃金業法改正以降、銀行カードローンでは利用者への過剰融資が問題視されました。

現在はお金の貸し過ぎを予防すべく、各銀行で審査の厳格化が進められています。

返済能力があることをきちんと証明できなければ、銀行カードローンでお金を借りることは難しいでしょう。

全国銀行協会が実施した調査でも、審査の厳格化ははっきりと明言されています。

返済能力の正確な確認を行うため、一定極度を超える場合には収入確認資料の取得や口座への給与振込実績の確認を通じ、収入状況の確認を行っている。

引用;「『銀行による消費者向け貸付けに係る申し合わせ』を踏まえた会員の取組み状況に関する実態調査」(第4回)に係る調査結果

また、現在銀行カードローンは即日融資を取りやめています。

即日融資の対応をなくした背景には、大きく分けて2つの以下理由があります。

・信用情報などを警視庁に照会する仕組みを導入し、反社会的勢力との取引を徹底排除するため

上記の理由から、審査結果が出るのは申込後から最短でも翌営業日以降となります。

即日融資を希望する方は消費者金融での借入がおすすめです。

銀行カードローンの申し込みを考えている人は、このことをよく認識しておいてください。

注釈

※通常:1.48%~17.5%(年率)

※カードローンau限定割 誰でもコース:1.38%~17.4%(年率)

※カードローンau限定割 借り換えコース:0.98%~12.5%(年率)

※※申込時間や審査によりご希望に添えない場合がございます。

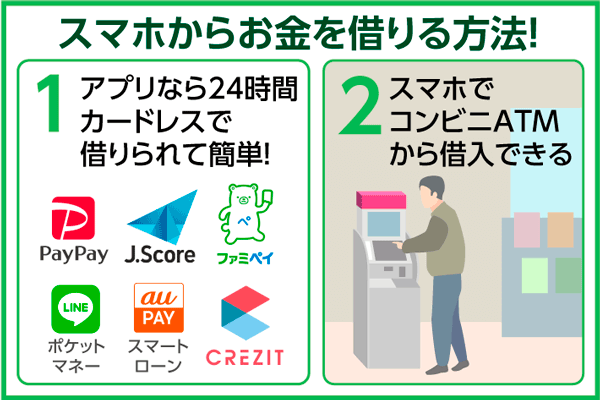

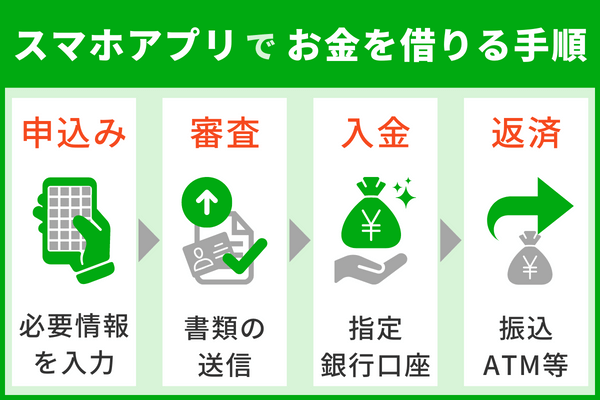

スマホからお金を借りる方法ならキャッシュレス決済サービスが最適

「カードなしお金借りる方法はある?」「お金を借りたいけれど手間や時間をかけたくない」という方は、スマホアプリでの借入がおすすめです。

キャッシュレス決済アプリを使えば申し込みから審査、借り入れや返済といったお金借りるまでの手続きをスマホ1つで完結できます。

時間や場所を問わず借り入れや返済の手続きを行える上に、最短即日融資が可能な場合もあります。

スマホアプリごとに特徴や貸付条件は異なるため、適用金利や融資スピードなどを事前に比較したうえで、条件が良くて利用しやすいスマホアプリを選んでみてください。

スマホアプリを使用するメリットとしては、以下2点が考えられます。

スマホからお金借りるメリット

・24時間カードレスで取引可能

・スマホがあればコンビニATMからすぐに借り入れできる

アプリでお金を借りる場合、ローンカードなしで取引が行えるためカード発行を待たずに使用ができます。

店舗窓口で発行手続きを行う必要はなく、ローンカードが自宅に届くこともないため家族・勤務先に内緒でお金を借りたい方におすすめです。

また、スマホ1つあればコンビニATMから好きなタイミングで現金を引き出せるため、利便性が高いです。

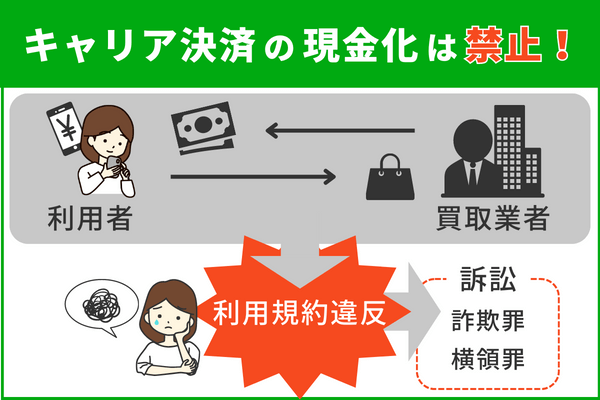

お金を借りられるスマホアプリの中には、スマホのキャリア決済による現金化にて融資を可能としている場合があります。

しかし、キャリア決済機能を利用した現金化は携帯電話会社の利用規約違反に該当する行為なので注意してください。

注意点だけが目立ってしまい「LINEポケットマネー怖い」などの声が生まれていますが違反行為をしなければ、安心してご利用いただけます。

お金借りる際におすすめのアプリが知りたい方は、以下記事もチェックしてみてください。

お金借りるアプリ23選!少額融資を受けれるスマホのアプリはある?

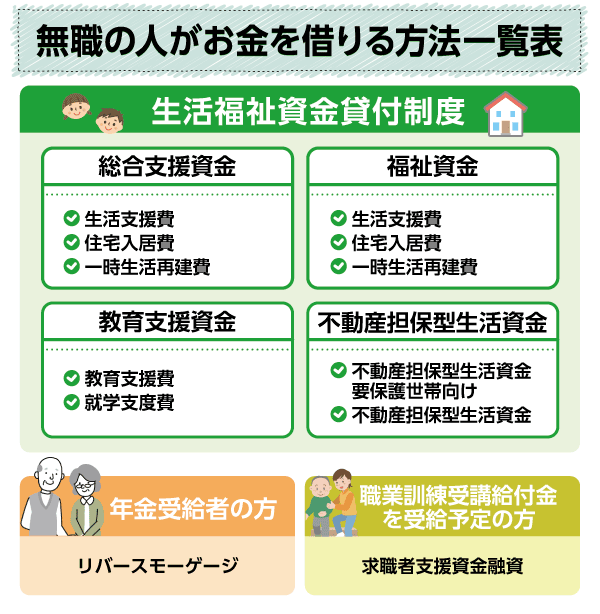

無職の人には国からお金を借りる方法の公的融資制度がおすすめ

無職の方がお金を借りる場合は、国の貸付制度を利用するのがおすすめです。

国から借りる方法は即日融資に対応できませんが、以下の制度なら無職の方でも借入できる可能性があります。

国からお金を借りる貸付制度は、それぞれの制度ごとに貸付条件の内容が異なります。

そのため国の貸付制度を利用したいと考えている人は、申込前に貸付条件をよく調べておきましょう。

ここでは、それぞれの貸付制度について詳しく解説します。

市役所の生活福祉資金貸付制度を利用しお金を借りる

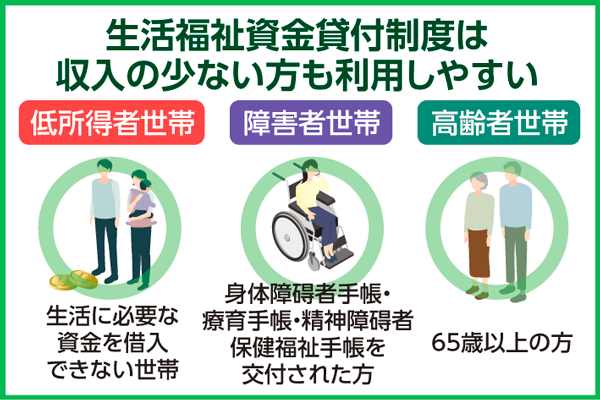

無職でお金を借りる場合、まず最初におすすめするのは「生活福祉資金貸付制度」です。

無職でお金を借りる場合、まず最初におすすめするのは「生活福祉資金貸付制度」です。

生活福祉資金貸付制度とは?

・低所得者や障害者、高齢者の生活を支えるために無利子・低金利で一時的な資金を融資する制度

・国の社会福祉協議会が実施しており、各市区町村に存在する社会福祉協議会で申請できる

生活福祉資金貸付制度とは国の社会福祉協議会が実施している制度で、各市区町村に存在する社会福祉協議会で申請できます。

貸付対象となるのは、以下の世帯に該当する方です。

| 低所得者世帯 | 銀行などの金融機関から生活に必要な資金を借入できない世帯 |

|---|---|

| 障害者世帯 | 身体障碍者手帳、療育手帳、精神障碍者保健福祉手帳の交付を受けた方が住む世帯 |

| 高齢者世帯 | 65歳以上の高齢者が生活する世帯 |

いずれかの条件に当てはまる人なら、誰でも申請できます。

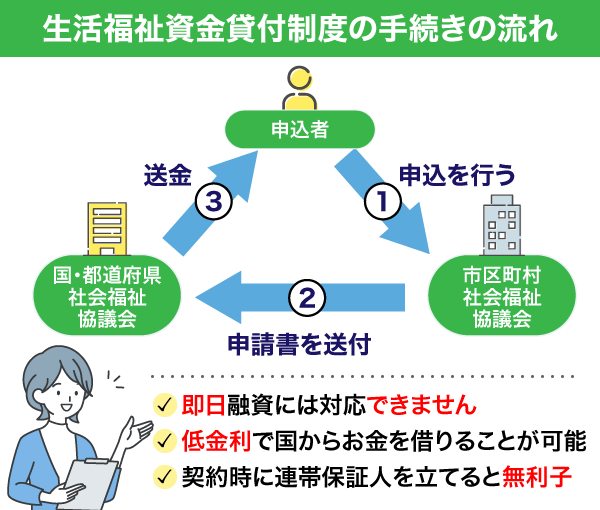

即日融資には対応できませんが、消費者金融より低い金利で国からお金を借りることが可能です。

また生活福祉資金貸付制度は、契約時に連帯保証人を立てると利子が発生しません。

資金の返済期間も10年以上に設定されているため、収入の少ない時も安心して利用できます。

1️⃣社会福祉協議会や民生委員に相談する

2️⃣必要書類を持参して市区町村の社会福祉協議会に申し込む

3️⃣審査開始(都道府県の社会福祉協議会により行われる)

4️⃣審査結果が郵送で通知される

5️⃣借用書を社会福祉協議会に提出

6️⃣指定口座に振り込まれる(約1週間ほど)

無職でお金を借りるなら、近くの社会福祉協議会で一度相談を行ってみてください。

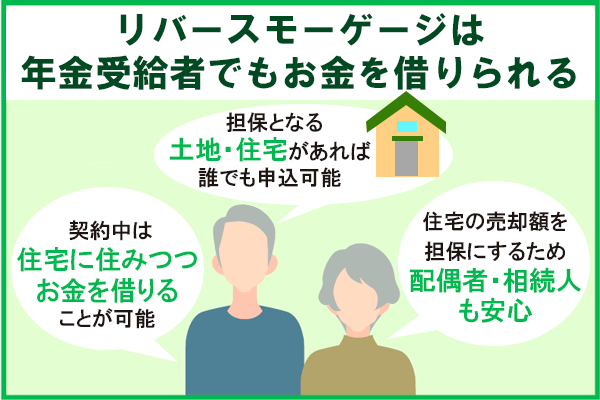

年金受給者は年金担保融資制度の代わりにリバースモーゲージがおすすめ

年金受給者でお金を借りたい方は、リバースモーゲージの利用を検討してみましょう。

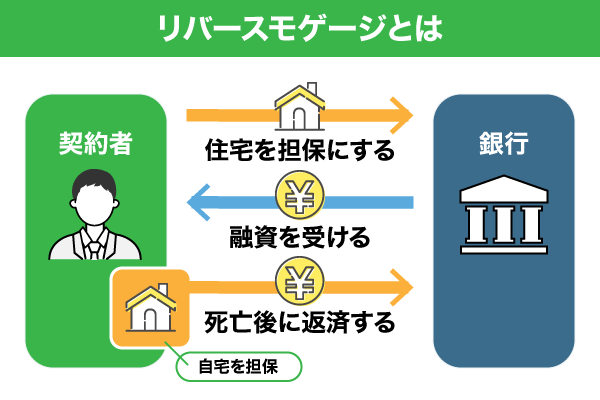

リバースモーゲージとは現在住んでいる住宅を担保にして、金融機関からお金を借りれるサービスです。

不動産担保貸付などと違い、担保にした住宅で生活しながら融資を借入できるという利点があります。

またリバースモーゲージで借入した融資は、契約者が亡くなった後に住宅を売却することで返済されます。

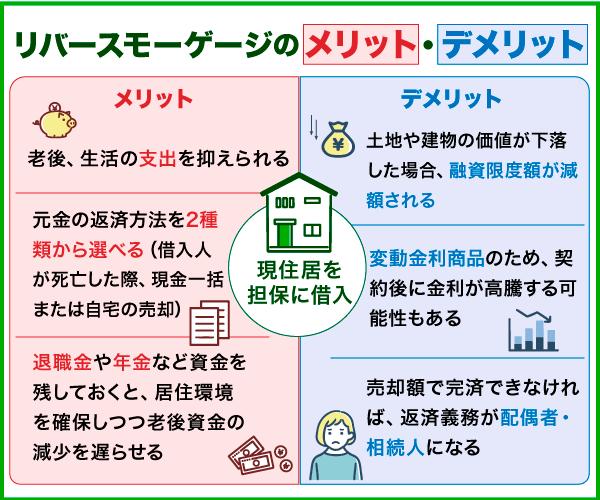

ただしリバースモーゲージにはデメリットも存在するため、契約する際は注意が必要です。

| メリット | ・老後生活中の支出を抑えられる ・元金の返済を選べる (借入人が死亡した際に現金一括または自宅の売却) ・退職金などのまとまった資金を残しておくことで、 居住環境を確保しながら老後資金の減少を遅らせる |

|---|---|

| デメリット | ・土地や建物の価値が下落すると、 融資限度額もその分減額されてしまう ・変動金利の商品であるため、 契約後に金利が上がる可能性もある ・土地や住宅の売却額で融資が完済できない時は、配偶者や相続人に返済義務が生じてしまう |

令和4年2月時点までなら、年金担保貸付制度でお金を借りるという方法もありました。

しかし、年金担保貸付制度は令和4年3月末で申込受付を終了しています。

そのため、年金受給者がお金を借りるには、リバースモーゲージなどの借入方法を使うのがおすすめです。

お金を借りる方は、このことをよく認識しておいてください。

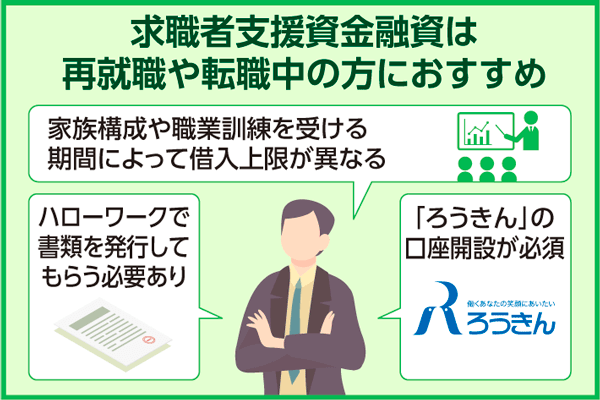

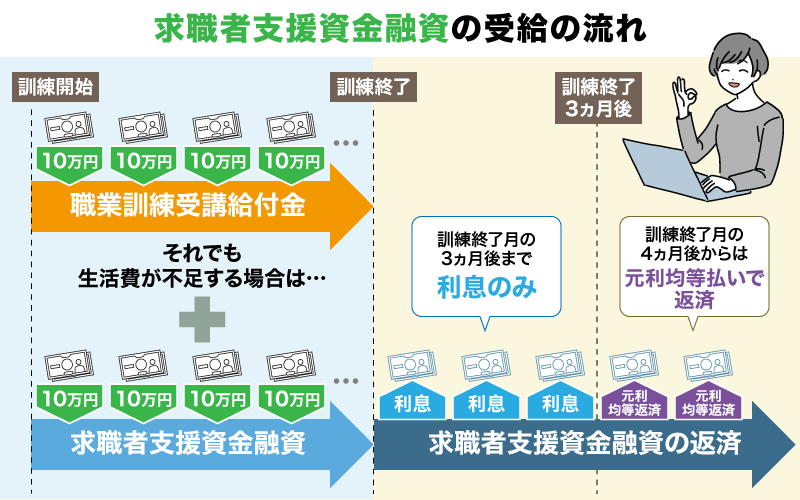

求職者は求職者支援資金融資を利用する

職業訓練受講者が国からお金を借りる場合は、「求職者支援資金融資」を利用しましょう。

職業訓練受講者が国からお金を借りる場合は、「求職者支援資金融資」を利用しましょう。

求職者支援資金融資は、職業訓練受講給付金だけでは生活資金が不足してしまう時に申請できる貸付制度です。

職業訓練受講給付金の支給決定を受けており、ハローワークで求職者支援資金融資要件確認書を交付してもらった場合に申請できます。

| 貸与額 | 月額5万円(上限)または10万円(上限)×受講予定訓練月数 (配偶者などの有無により、上限額は異なります) |

|---|---|

| 対象者 | 以下の要件をどちらも満たしている方が対象 ① 職業訓練受講給付金の支給決定を受けた方 ② ハローワークで、求職者支援資金融資要件確認書の交付を受けた方 |

| 手続き方法 | ハローワークで貸付要件の確認などの手続きを行い、 その後、ハローワークが指定する金融機関(労働金庫)で貸付の手続きを行う |

求職者支援資金融資は職業訓練を受講している間、融資を返済する必要がありません。

就職先が見つかるまでは返済を待ってもらえるため、無職・失業中でも安心して利用できます。

ただし求職者支援資金融資を申請する際は、ろうきんの口座が必要となります。

ろうきんの口座をまだ持っていない方は、申請する前にろうきんで口座開設を行わなければいけません。

国からお金を借りる以上、申請から融資の受け取りまでにも時間がかかります。

即日で融資を受け取ることはできないので。申し込みを考えている人はよく覚えておいてください。

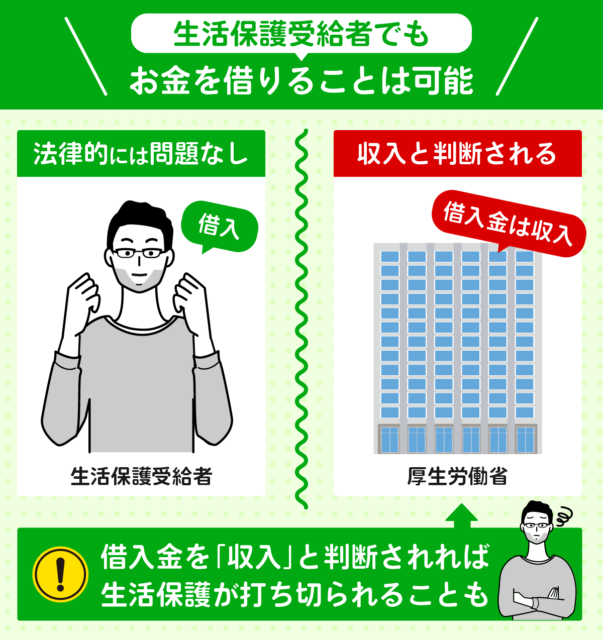

生活保護受給者でも審査に通過すればお金を借りることができる

生活保護受給者は基本的にお金を借りることはできません。

しかし法律で禁止されているわけではないため、生活保護受給者でも条件を満たして審査に通れば、お金を借りることは可能です。

・無職の場合は職業を「個人事業主」として申請する

・借入金額を50万円以下にすると収入証明書の提出が不要になる

・本人確認書類のみで借りられる消費者金融に申し込む

消費者金融はカードローン審査甘いという訳でははありませんが、借り入れ額が50万円以下の場合は本人確認書類のみで即日融資が受けられます。

ただし生活保護受給者がカードローンなどでお金を借りると、生活保護を打ち切られてしまう可能性が高いです。

そのため、生活保護の条件なども確認しておくことが大切になります。

生活保護を受ける条件

・世帯収入が最低生活費を下回ること

・持ち家などの資産を持っていないこと

・怪我や病気により働けないこと

・三親等以内の親族から支援が受けられないこと

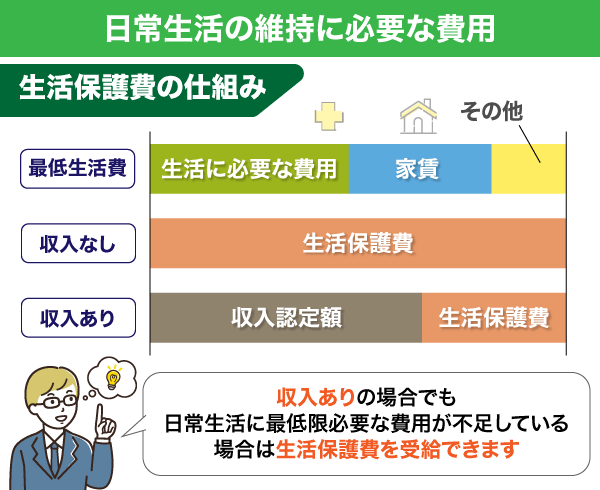

生活保護で支給されるお金は原則、日常生活の維持に必要な費用としてしか使えません。

受給したお金の使い道は、以下のように決められています。

| 生活扶助 | 日常生活に必要な費用(食費・被服費・光熱費など) |

|---|---|

| 住宅扶助 | 居住する物件の家賃 |

| 教育扶助 | 義務教育を受けるために必要な学用品費 |

| 医療扶助 | 医療サービスの利用にかかる費用 |

| 介護扶助 | 介護サービスの利用にかかる費用 |

| 出産扶助 | 出産時にかかる費用 |

| 生業扶助 | 就労で必要な技能の修得などにかかる費用 |

| 葬祭扶助 | 葬祭にかかる費用 |

参照:生活保護制度

住宅ローンの返済などに生活保護費を使うだけでも、生活保護が受給できなくなるリスクは格段に高くなります。

生活保護受給者でお金に困った場合は、カードローンではなく国の公的機関に相談しましょう。

厚生労働省は各都道府県ごとに、お金や生活に関する相談窓口を設置しています。

参照:厚生労働省 住宅など、生活に関するお悩みはこちらの窓口にご相談ください

国からお金を借りることについて疑問や悩みがある人は、ぜひ近くの窓口へ相談を行ってみてください。

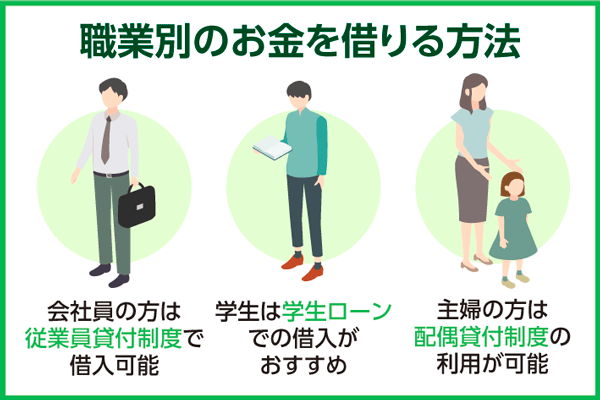

職業別のお金を借りる方法

「銀行からお金を借りるのはちょっと不安」という方は、自身の職業に合わせて借入方法を選んでみましょう。

「銀行からお金を借りるのはちょっと不安」という方は、自身の職業に合わせて借入方法を選んでみましょう。

今回は、以下の職業ごとにおすすめな借入方法を6つ紹介します。

| 従業員貸付制度 | 正社員として企業に長期間在籍している |

|---|---|

| 学生ローン | 年齢18歳以上で学生として生活している |

| 配偶者貸付制度 | 専業主婦として生活していて配偶者に安定した収入がある |

| 母子父子寡婦福祉資金貸付 | 母子家庭・父子家庭で子供を育てている |

| 看護師等修学資金貸与制度 | 看護師になるため勉強を受けている |

| 共済組合の貸付制度 | 地方公務員として働いている |

上記のお金を借りる方法はカードローンと違い、申込条件が細かく設定されています。

指定された条件をすべて満たしていない方は申し込みできません。

また借入方法によっては、融資の使用用途が限定される場合もあります。

お金を借りるつもりの方は、申込前に貸付内容を確認しておいてください。

ここでは、それぞれの状況でお金を借りる方法について詳しく解説します。

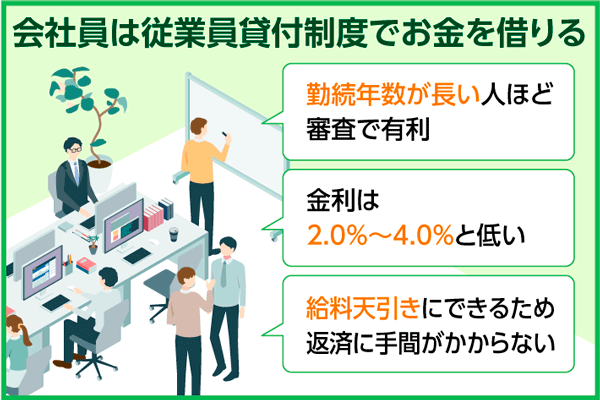

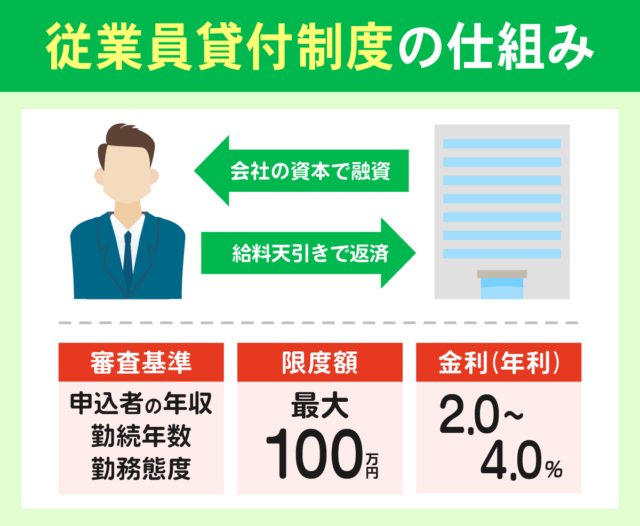

会社員の方は従業員貸付制度で借入可能

一時的に会社からお金を借りたいと考えている人は、従業員貸付制度の利用を検討してみましょう。

一時的に会社からお金を借りたいと考えている人は、従業員貸付制度の利用を検討してみましょう。

一時的に資金が必要な場合や、緊急の出費がある場合に利用することができます。

審査基準は、社内の独自審査に基づいて行われるうえに信用情報が参照されないため、厳しいことはありません。

従業員貸付制度の審査では、申込者の年収や勤続年数・勤務態度などが考慮されます。

月収が多く・勤務年数の長い人は、審査を有利に進めることが可能です。

限度額は最大100万円ですが、勤続年数や収入によって貸付額が定められています。

また従業員貸付制度は、年2.0%~4.0%程の金利で借入できます。

消費者金融などに比べると低金利で借入できることが分かります。

| 従業員貸付制度 | 年2.0%~4.0% |

|---|---|

| 消費者金融カードローン | 3.0%〜18.0% |

| 銀行カードローン | 2.0%〜14.0% |

利息をなるべく低く抑えながら、融資を少しずつ返済していきたい人にもおすすめです。

ただし従業員貸付制度は、企業側が導入していなければ利用できません。

申し込みを検討しているなら、まず勤務先が従業員貸付制度を導入しているか確認してください。

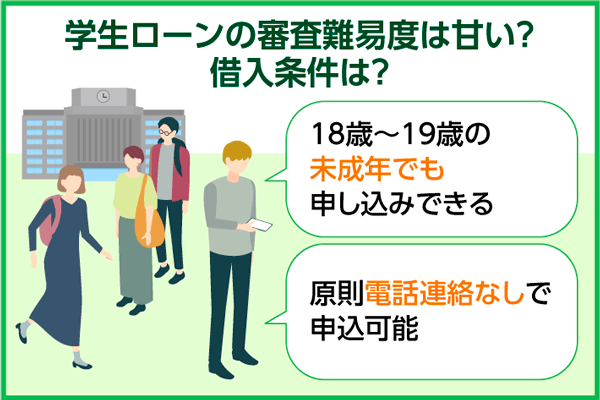

学生がお金を借りるなら学生ローン

未成年の学生がお金を借りる場合は、学生ローンを利用するのがおすすめです。

未成年の学生がお金を借りる場合は、学生ローンを利用するのがおすすめです。

学生ローンは18歳以上の学生を対象にしたローン商品で、現在ではいろいろな学生ローンが登場しています。

安定した収入があることを証明できた場合、18歳~19歳の学生でも契約することが可能です。

さらに契約の際に親の同意書は不要となっているので、親に内緒で借入することができます。

一部の学生ローンは原則電話連絡なしで申し込みできるため、親やバイト先にバレずに借りたい方におすすめです。

利用限度額も50万円程と低く設定されているため、高額融資に対応するのは難しいです。

学生ローンの審査基準としては、アルバイトをしていて安定した収入があるかどうかが重要視されます。

学生ローンの申し込みを考えている方は、申請前に貸付条件をよく確認しておいてください。

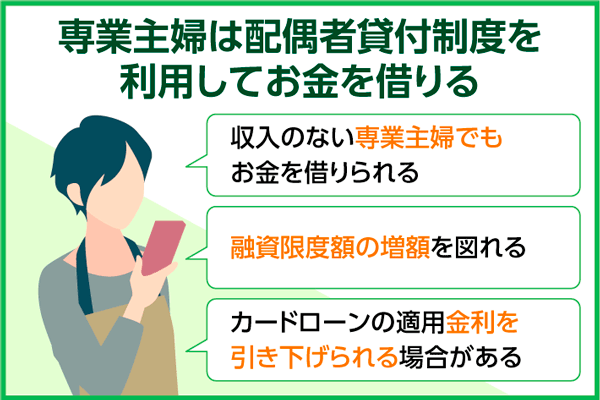

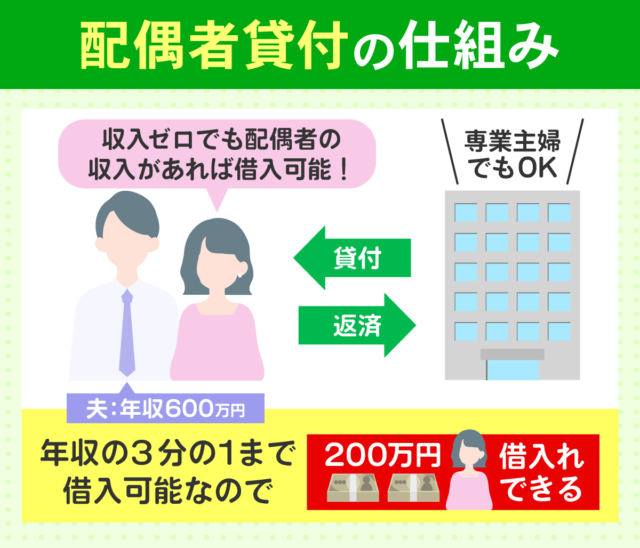

専業主婦の方は配偶者貸付制度を利用してお金を借りる

専業主婦でお金を借りる際は、配偶者貸付制度を活用するのがおすすめです。

専業主婦でお金を借りる際は、配偶者貸付制度を活用するのがおすすめです。

配偶者貸付制度を採用している借入先は限られており、主に銀行カードローンになります。

カードローンは原則、安定した継続収入を得ている方しか契約できません。

しかし配偶者貸付制度を利用すると、配偶者に安定した継続収入があれば問題なく契約できます。

専業主婦として生活している場合や、月収が少なくてカードローンを契約できない時などにおすすめです。

借入の際に用意すべき書類としては、一般的な本人確認書類にプラスで配偶者の収入証明書類が必要になります。

必要書類一覧

・本人確認書類(免許証、マイナンバーカードなど)

・配偶者の収入証明書類(源泉徴収、給与明細など)

・配偶者の同意書

・夫婦関係の証明書類(住民票、戸籍抄本など)

ただし配偶者貸付制度は、法的に結婚している専業主婦だけが対象となります。

ただ単に同棲しており事実婚で婚姻届けを提出していない人は、制度を利用できません。

配偶者貸付制度を利用してお金を借りたい場合は、十分注意しておいてください。

以下配偶者貸付制度のメリットとデメリットです。

- メリット

- デメリット

・融資限度額の増額を図れる

・適用金利が下がることがある

・配偶者に借入がバレる

同意書の提出が必要の為、配偶者にバレずに借入することは厳しいので注意しましょう。

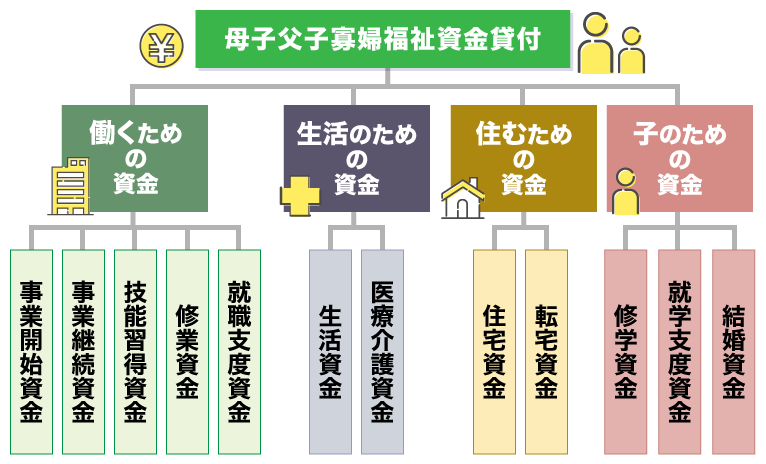

母子家庭なら母子父子寡婦福祉資金貸付が利用可能

母子家庭・父子家庭の方がお金を借りる場合は、母子父子寡婦福祉資金貸付へ申し込むのがおすすめです。

母子父子寡婦福祉資金貸付は、シングルマザーまたはシングルファーザーだけが利用できる融資制度になります。

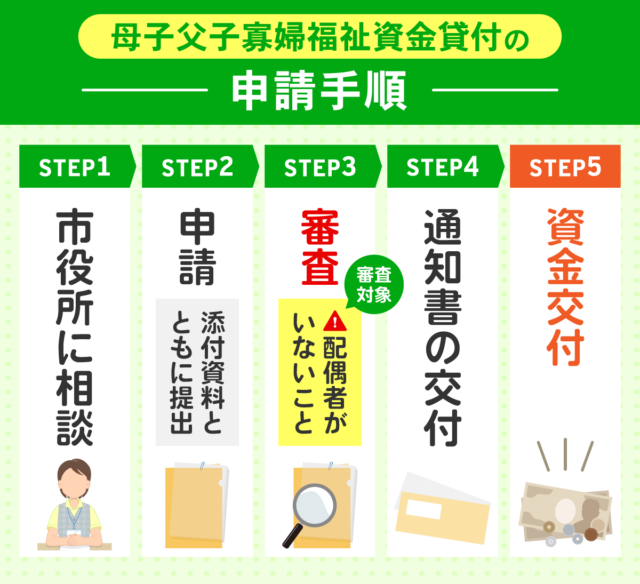

利用方法としては、まず近くの市役所の相談員との面談が必要です。

借入額は面談の末に決定し、納得の上で融資を受けることができます。

審査に通過すると、自宅へ貸付決定通知書が送付されるので確認しましょう。

制度には12種類の資金が用意されており、以下の用途に使うことが可能です。

| 資金の種類 | 貸付条件 | 資金用途 |

|---|---|---|

| 事業開始資金 | ・母子家庭 ・父子家庭 ・母子・父子福祉団体 ・寡婦 |

事業を始める際に必要となる設備・什器・機械等の購入費用 |

| 事業継続資金 | ・母子家庭 ・父子家庭 ・母子・父子福祉団体 ・寡婦 |

事業を継続するために必要な商品・材料の購入費用 |

| 修学資金 | ・子供がいる母子家庭 ・子供がいる父子家庭 ・父母のない児童 ・子供を扶養している寡婦 |

子供を学校へ通学させるための授業料・書籍代・交通費 |

| 技能習得資金 | ・母子家庭 ・父子家庭 ・寡婦 |

仕事で必要な知識や技能を習得する際にかかる教材費 |

| 修業資金 | ・子供がいる母子家庭 ・子供がいる父子家庭 ・父母のない児童 ・子供を扶養している寡婦 |

事業開始または就職に必要な知識・技能を習得するための費用 |

| 就職支度資金 | ・母子家庭の母または児童 ・父子家庭の父または児童 ・父母のない児童 ・寡婦 |

就職に必要な被服・通勤用自動車などを購入するための費用 |

| 医療介護資金 | ・母子家庭の母または児童 ・父子家庭の父または児童 ・寡婦 |

医療や介護を受ける際にかかる費用 |

| 生活資金 | ・母子家庭 ・父子家庭 ・寡婦 |

安定した生活を維持・継続するのに必要な費用 |

| 住宅資金 | ・母子家庭 ・父子家庭 ・寡婦 |

住宅の建設・購入・補修・保全などに必要な費用 |

| 転宅資金 | ・母子家庭 ・父子家庭 ・寡婦 |

住宅の移転・貸借にかかる費用 |

| 就学支度資金 | ・母子家庭 ・父子家庭 ・父母のない児童 ・子供を扶養している寡婦 |

子供の就学・修業に必要な被服等の購入費用 |

| 結婚資金 | ・母子家庭 ・父子家庭 ・寡婦 |

扶養する20歳以上の子供が婚姻する際にかかる費用 |

母子父子寡婦福祉資金貸付の申し込みは、各市町村の福祉事務所で受け付けています。

申込後に母子・父子自立支援員との面談を受け、審査を無事通過できれば貸付可能です。

また、子供の教育費が不足している時などに利用できる教育支援資金という制度もあります。

申請を行う際は、連帯保証人が必要となるので申込前に親や親戚などへ相談を行っておきましょう。

母子家庭・父子家庭でお金を借りたい方は、気軽に福祉事務所で相談を行ってみてください。

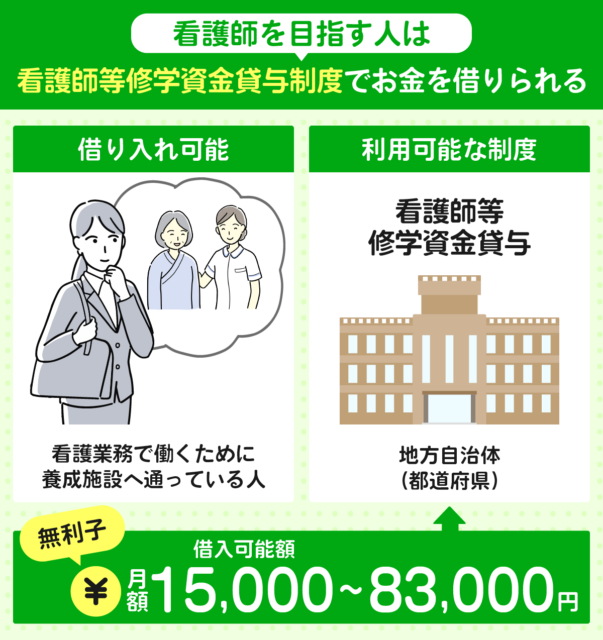

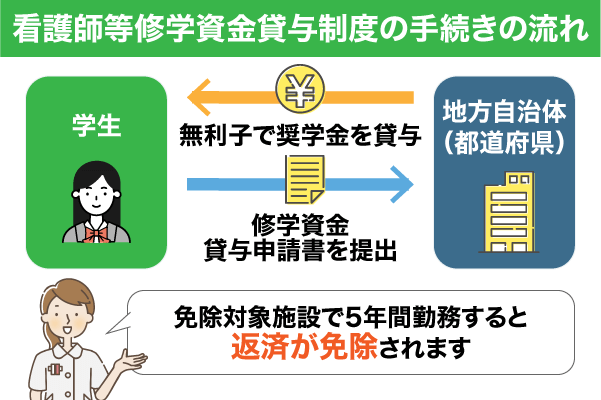

看護師として将来働きたい方は看護師等修学資金貸与制度が利用できる

看護師の勉強にかかるお金を借りる時は、看護師等修学資金貸与制度を利用しましょう。

看護師等修学資金貸与制度とは、看護業務で働くために養成施設へ通っている人だけが利用できる融資制度です。

資金の貸付上限額は、以下のように設定されています。

| 保険師修学資金 | 月額32,000円まで (民間立養成施設の場合は月額36,000円) |

|---|---|

| 助産師修学資金 | 月額32,000円まで (民間立養成施設の場合は月額36,000円) |

| 看護師修学資金 | 月額32,000円まで (民間立養成施設の場合は月額36,000円) |

| 准看護師修学資金 | 月額15,000円まで (民間立養成施設の場合は月額21,000円) |

| 大学院修学資金 (修士課程) |

月額83,000円まで (国外の大学院の場合は月額200,000円) |

融資制度の申し込みは、在学している養成施設に修学資金貸与申請書を提出することで行えます。

看護師等修学資金貸与制度は契約時、連帯保証人を立てなければいけません。

しかし保証人が必須である代わりに、貸付利子は一切かかりません。

高額な利息を請求される心配がないため、初めての方でも安心して利用できます。

また看護師等修学資金貸与制度は以下の条件を満たすことで、資金の返済を免除することが可能です。

- 養成施設などの卒業または免許取得後、すぐに指定された施設で5年間継続して看護業務を経験する

- 大学院修士課程修了後、1年以内に都内医療機関で5年間継続して看護業務に従事する

将来看護師などの職業で働きたいと考えている方は、ぜひ利用を検討してみてください。

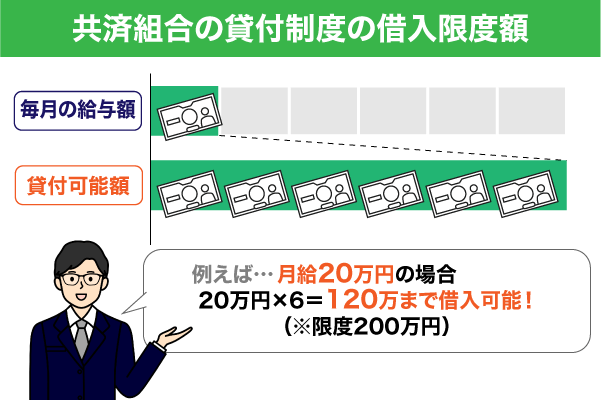

公務員でお金を借りたいなら共済組合の貸付を検討する

公務員がお金を借りる場合は、共済組合の貸付制度を一度申し込んでみましょう。

借入限度額は、利用者の月収の6倍までと定められています。

資金には12つの種類があり、それぞれ以下の目的に使用できます。

| 資金の種類 | 借入上限額 | 使用用途 |

|---|---|---|

| 普通貸付 | 200万円 | 自動車・家電の購入資金など、 生活維持に必要な費用 |

| 住宅貸付 | 1,800万円 | 住宅の新築・改築などに かかる費用 |

| 一般災害貸付 | 100〜 1,150万円 |

災害で失った家財の 買い替えなどにかかる費用 |

| 住宅災害新規貸付 | 1,800万円 | 災害で傷ついた住宅の 修繕・階層などにかかる費用 |

| 住宅災害再貸付 | 1,900万円 | 住宅貸付・住宅災害新規貸付を受けていて、 災害によって住宅が傷ついた時の修繕・階層等にかかる費用 |

| 医療貸付 | 100万円 | ケガや病気の治療・ 療養にかかる費用 |

| 入学貸付 | 200万円 | 子供の進学・ 入学にかかる費用 |

| 修学貸付 | 180万円 | 子供の修学にかかる費用 |

| 結婚貸付 | 200万円 | 婚姻・結婚の際にかかる費用 |

| 葬祭貸付 | 200万円 | お葬式を行う際に 必要となる費用 |

| 高額医療貸付 | 1000万円 | 高額療養費の支給対象である病気の 治療にかかる費用 |

| 出産貸付 | 出産費相当額 の範囲内 |

子供の出産にかかる費用 |

共済組合の貸付制度で借りられる資金は、貸付金利が年0.93%または年1.26%に設定されています。

カードローンよりも低い金利で借入できるので、利息をなるべく節約したい方にもおすすめです。

また高額医療貸付・出産貸付の場合、貸付金利は無利息となっています。

共済組合の貸付制度は、各支部の貸付担当部署で申し込むことが可能です。

公務員でお金を借りたい方は、一度近くの共済組合に相談を行ってみてください。

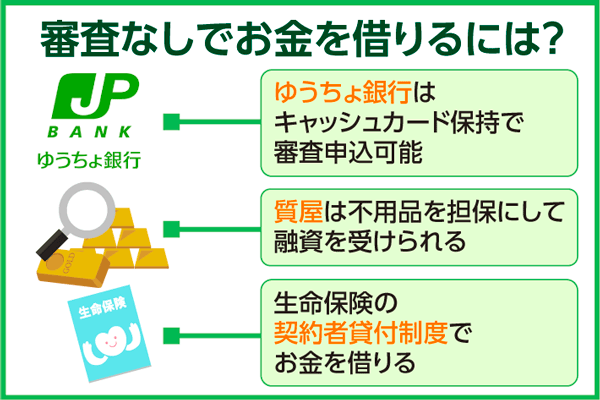

審査なしで即日でお金を借りる方法

審査なしでお金を借りたい方は、ローンや融資制度以外の方法で資金を調達しましょう。

審査なしでお金を借りたい方は、ローンや融資制度以外の方法で資金を調達しましょう。

審査なしでお金を借りることが可能な方法は、以下の3つです。

| 借入条件 | 担保 | |

|---|---|---|

| 貯金担保 自動貸付 |

ゆうちょ銀行の通常貯金口座を持っている・ 定期貯金の利用があること |

必要 |

| 質屋 | 高級・高額な品を持っていること | 必要 |

| 契約者貸付制度 | 解約返戻金のある保険に契約していること | 必要 |

ゆうちょ銀行に貯金がある方は、ゆうちょの自動貸付を利用すれば審査なしでお金が借りられます。

自宅に普段使っていないブランド品や貴金属があるなら、それらを質屋に持ち込むことで借入可能です。

生命保険に加入している場合は、契約者貸付制度が利用できます。

ただこちらは今後の信頼関係にヒビが入る可能性もあるため、借用書を用意するなどして慎重に依頼を行う必要があります。

10万や20万円を審査なしで借りると考えている人や審査なしでお金を借りたい人は、ぜひ参考にしてみてください。

ここでは、それぞれのお金の借り方について詳しく解説します。

ゆうちょ銀行ならキャッシュカードがあれば審査申し込みが可能

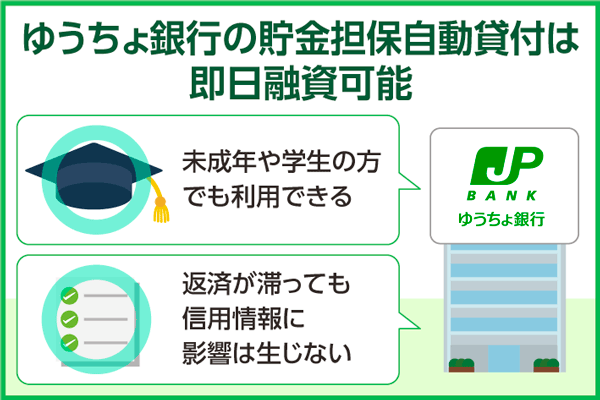

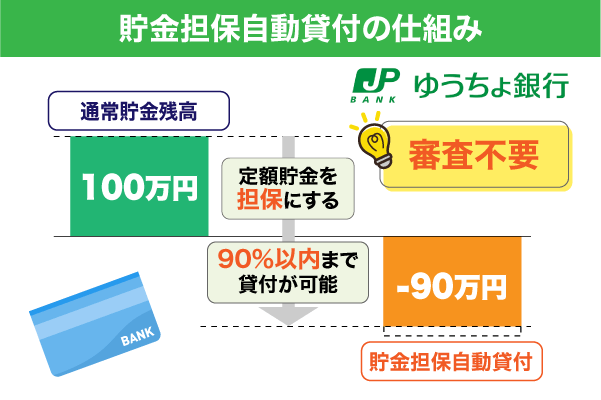

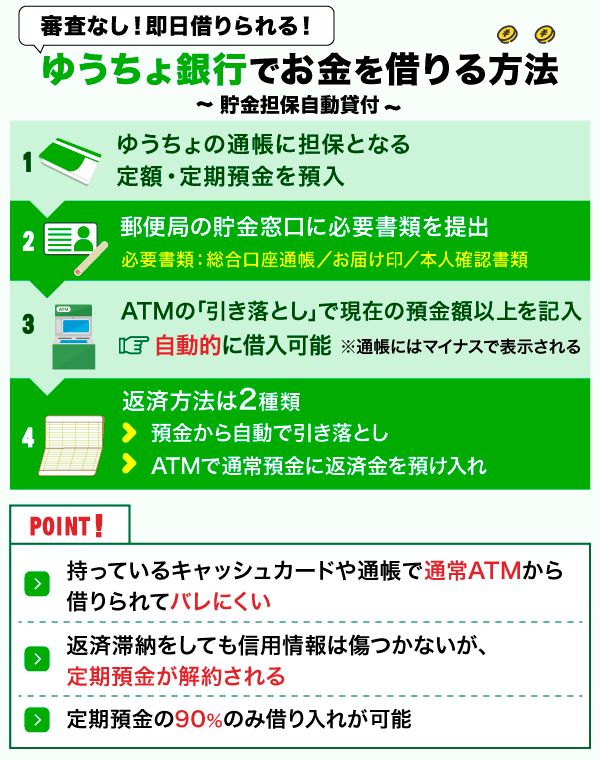

審査をせずにゆうちょ銀行からお金を借りる場合は、「貯金担保自動貸付」を活用するのがおすすめです。

審査をせずにゆうちょ銀行からお金を借りる場合は、「貯金担保自動貸付」を活用するのがおすすめです。

貯金担保自動貸付はゆうちょ銀行が提供するサービスの一つで、貯金を担保にすることでお金が借りられます。

定期貯金・定額貯金を持っているなら誰でも申請でき、預ける貯金の約90%にあたる金額まで借入することが可能です。

| どのくらい借りれるか | 預入金額の90%以内 ※総合口座1口座につき300万円まで |

|---|---|

| 何を担保にするか | 担保定額貯金または担保定期貯金 ※貯金担保自動貸付けの取扱いが停止されているものを除く |

| 審査 | 審査はなし 定額貯金や国債を持っていればそれが担保となる為 |

| 金利 | 担保定額貯金を担保とする場合: 返済時の約定金利(%)+0.25% 担保定期貯金を担保とする場合: 預入時の約定金利(%)+0.5% (利子の計算:1年を365日とする日割計算) |

貯金担保自動貸付には、以下のメリットが存在します。

・審査を行う必要がないため、申込日当日に融資が受け取れる

・未成年や学生でも利用できる

・返済が滞っても信用情報に影響は生じない

貯金担保自動貸付は審査を通さなくてもお金を借りることが可能なため、即日融資にも対応できます。

担保となる貯金さえ持っていれば、未成年や学生でも利用可能です。

ただし融資をいくらまで借入できるかは、担保となる貯金の額に左右されてしまいます。

預ける定期貯金・定額貯金の総額が少ないと、必要な額の資金を用意できないかもしれません。

貯金担保自動貸付の申請を行う際は、申込前に貯金額をよく確認しておいてください。

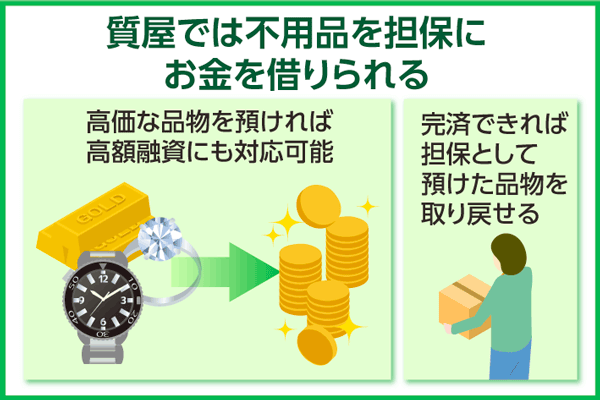

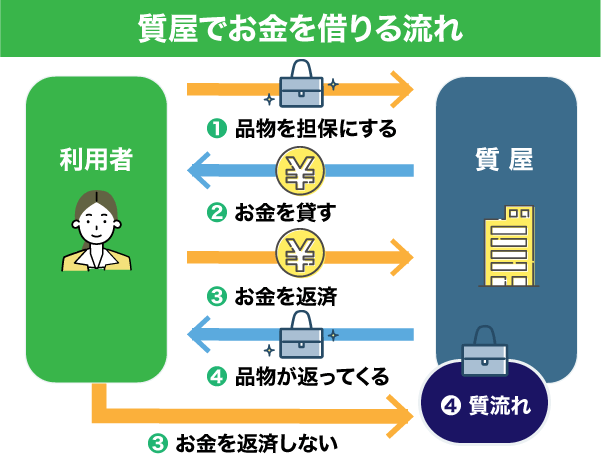

質屋なら使わなくなったブランド品を担保にして融資を受けられる

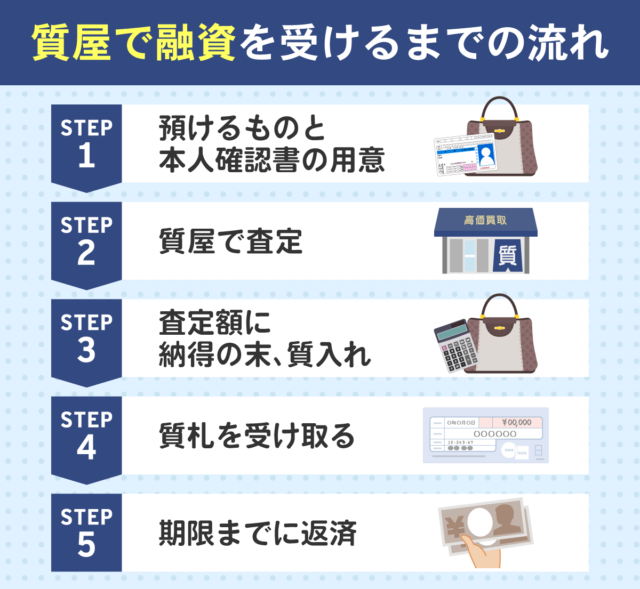

自宅にある不用品でお金を借りる場合は、質屋で「質入れ」を申し込むのがおすすめです。

自宅にある不用品でお金を借りる場合は、質屋で「質入れ」を申し込むのがおすすめです。

質入れは質屋にブランド品や貴金属などの品物を預け、品物の価値に見合った融資を借入できるサービスになります。

似たものに買取業者がありますが、主な違いは以下になります。

質屋は店舗に出向く必要がありますが、最終的に預けた品物は戻ってくるので、大事な品物を手放したくはないけどお金が必要という方におすすめです。

質屋で融資を受けるまでの流れは以下になります。

質屋の質入れは、返済を滞納しても信用情報に傷がつくことはありません。

融資を返済できない場合は品物の所有権を質屋に渡すことで、融資の返済義務が免除されます。

ただし質屋に所有権が移った品物は、取引後に質流れ品として売却されてしまう可能性が高いです。

一般的に質屋の期限は預けた日から3か月と言われているので、その間に返金を目指しましょう。

質入れを行う際は、大切な品物を間違えて預けてしまわないように注意しましょう。

また質屋営業法を遵守していない違法な業者も存在するので注意しましょう。

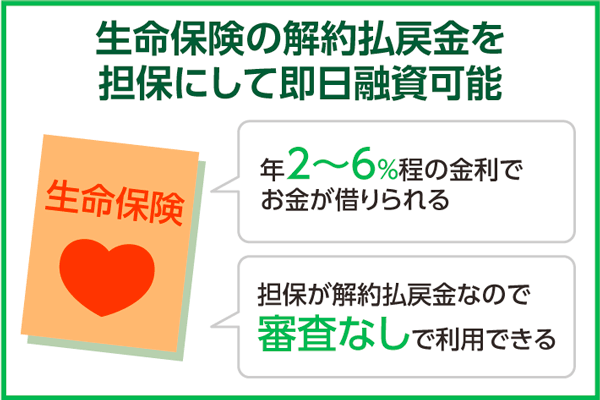

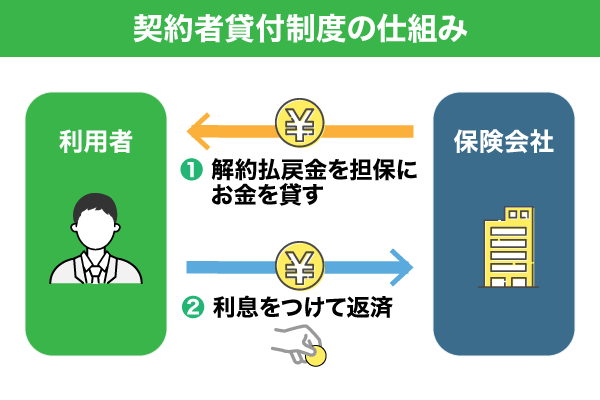

生命保険を契約していれば契約者貸付制度でお金を借りられる

生命保険に加入中の方がお金を借りる場合は、「契約者貸付制度」を利用するのがおすすめです。

生命保険に加入中の方がお金を借りる場合は、「契約者貸付制度」を利用するのがおすすめです。

契約者貸付制度は契約している保険の解約払戻金を担保にして、保険会社からお金を借りる制度になります。

以下に代表的な契約者貸付制度の着金と金利についてまとめました。

※ゆうちょ銀行は2営業日後(お手続きが土日祝日の場合は3営業日後)

利用できるのは生命保険の契約者本人のみで、配偶者や保険の受取人が利用することはできません。

契約者貸付制度は将来受け取る解約払戻金を担保として預けるため、契約時に保険を解約する必要はありません。

また解約払戻金が担保になるため審査も必要ありません。

審査がある場合は安定した収入が必要ですが、すでに解約払戻金を担保にしているため無職の方でも利用することができます。

そのため病気やケガなどのリスクに対して備えながら資金を借りることが可能です。

ただし契約者貸付制度で借入した資金を返済せずに滞納してしまうと、保険を強制解約されてしまう危険性があります。

契約者貸付制度の利用を考えている方は、融資の返済に気をつけてください。

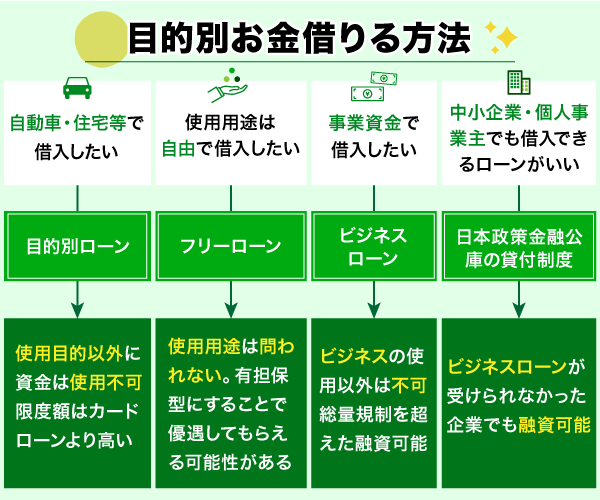

どうしてもまとまった資金が必要な場合のお金の借り方

まとまった額の資金を借入したいと考えている方は、カードローン以外の金融商品でお金を借りるのがおすすめです。

以下の金融商品・貸付制度なら、契約内容によっては多額の融資を提供してもらえる可能性があります。

| 目的別ローン | 使用用途が限定されるローン |

|---|---|

| フリーローン | 使用用途が自由なローン |

| ビジネスローン | 事業資金などを目的に利用するローン |

| 日本政策金融公庫の貸付制度 | 中小企業・個人事業主でも利用できるローン |

上記の金融商品・貸付制度は、カードローンとは利用用途・貸付条件などが異なります。

そのため契約を行う場合は、申込前に貸付条件の内容をよく確認しなければいけません。

申込先をこれから決める方は各商品の内容をよく確認し、それぞれの目的に適した商品を選んでください。

ここでは、それぞれの商品が持つ特徴や貸付条件などについて解説します。

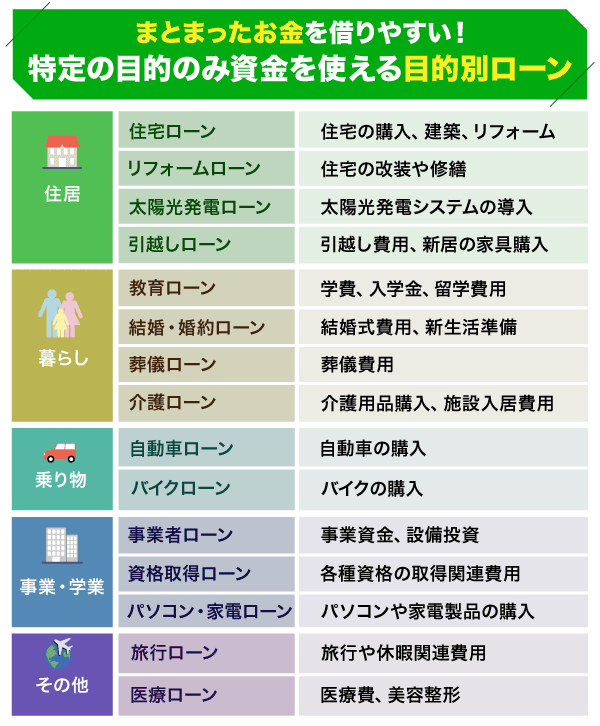

使途が特定の目的に限定されている目的別ローン

お金を借りる前に使用用途がもう決まっている方は、目的別ローンを活用しましょう。

ローンの種類は「自動車ローン」「教育ローン」など多岐にわたり、それぞれ金利や借入限度額が異なります。

それぞれの特徴を、以下の表にまとめました。

| ローンの種類 | 使用用途 | 金利 | 借入限度額 |

|---|---|---|---|

| 自動車ローン | 自動車購入・車検費用・ 免許取得費用など |

2.0%〜4.5% | 1000万円ほど |

| 教育ローン | 受験費用・入学金・ 留学・資格取得など |

2.0%〜3.0% | 500万円~ 700万円ほど |

| 住宅ローン | 家具・電化製品の 購入費用 |

0.4%〜3.0% | 700万円ほど |

| リフォームローン | 部屋の増築・改装費用 | 2.0%〜4.0% | 700万円~ 1000万円ほど |

指定された目的以外には資金を使えませんが、そのかわり借入限度額はカードローンより高めに設定されています。

また目的別ローンで融資を借入できるのは、契約時の1回限りです。

追加でお金を借りることはできませんが、契約後は融資の返済に専念できます。

「お金を借り過ぎてしまわないか心配」という方も、安心して利用することが可能です。

各ローンの適用金利や限度額は、提供する金融機関ごとにそれぞれ異なります。

すでに融資の使用用途が決まっている場合は、いろいろな目的別ローンの内容を見比べてみてください。

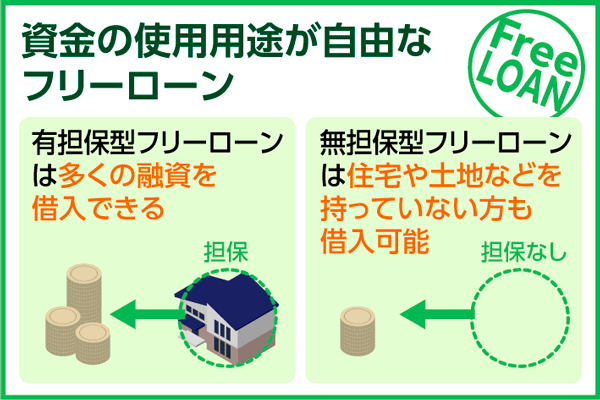

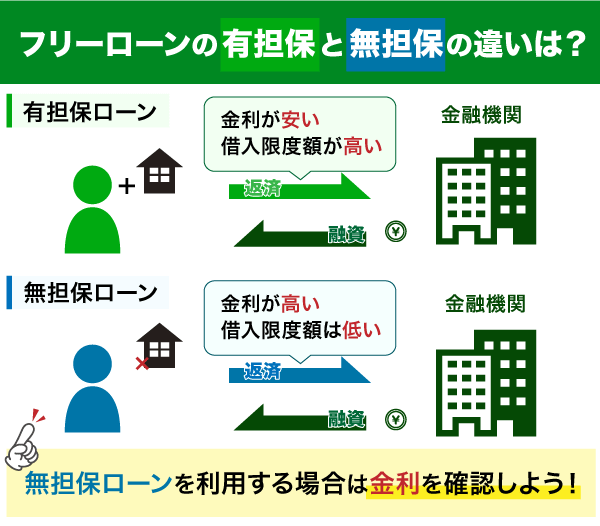

使途が自由で低金利でお金を借りられるフリーローン

お金を借りる時の利息をなるべく安く抑えたいという方には、フリーローンがおすすめです。

お金を借りる時の利息をなるべく安く抑えたいという方には、フリーローンがおすすめです。

カードローンとの違いは、フリーローンは一度審査に通っていても、繰り返しの利用ができないことです。

カードローンとフリーローンの違いを比較

| カードローン | フリーローン | |

|---|---|---|

| 取扱業者 | ・銀行 ・クレジット会社 ・消費者金融など |

・銀行 ・クレジット会社 |

| 借入可能回数 | 借入限度額内で 何回でも利用可能 |

1回 |

| 利用目的 | 自由 | 自由(事業用・投資用資金は不可) ※使い道の申告が必要 |

| 金利 | 高め | 低め |

有担保型ローンは、契約時に担保が必要なため適用金利が無担保型より優遇してもらえる可能性があります。

有担保型・無担保型どちらも、借入限度額はカードローンより高く設定されている傾向が高いです。

フリーローンは目的別ローンと同様、追加融資や増額申請には対応できません。

申し込む際は使用用途をよく考え、必要な額の融資をきちんと確保できるように対応することが大切です。

事業資金を借りるならビジネスローン

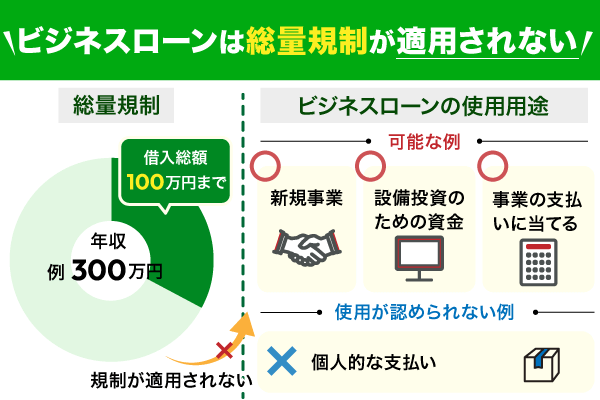

お金を借りたい理由が「事業資金の調達」である方は、ビジネスローンを申し込んでみましょう。

借入した資金は事業に関する目的であれば、運営資金や設備投資費用などにも利用できます。

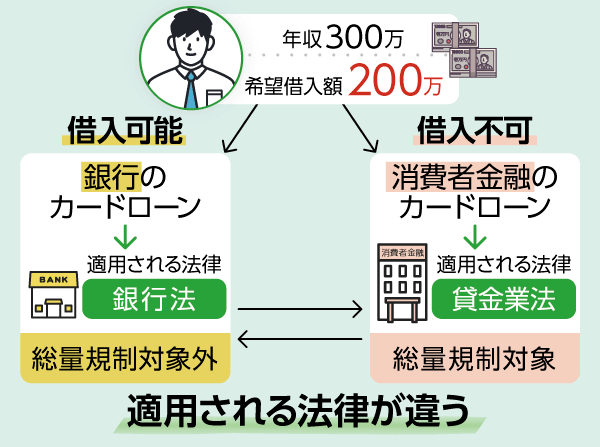

ビジネスローンは事業目的以外には使えませんが、総量規制の対象には含まれていません。

借入総額が申込者の年収1/3以上であっても、融資を受け取れる可能性はあります。

またビジネスローンは原則保証人・担保なしで契約でき、審査スピードも早いです。

一時的に事業資金が不足した時でも、短期間で必要な資金を用意できます。

事業資金が調達できるローンでお金を借りたい方は、ぜひ申し込みを検討してみてください。

起業資金を調達するなら日本政策金融公庫

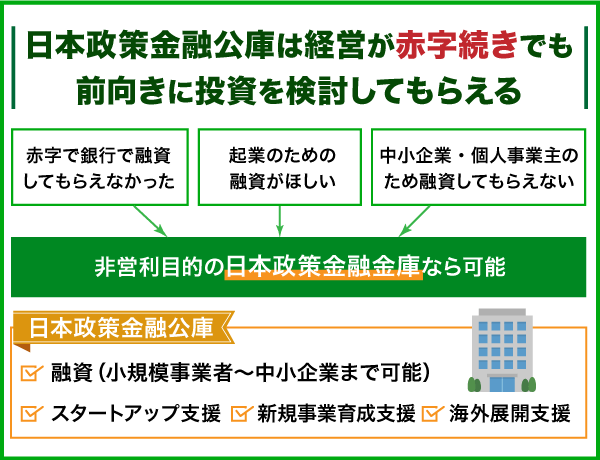

「ビジネスローンでお金を借りるのは難しい」と悩んでいる中小企業・個人事業主は、日本政策金融公庫へ一度相談してみましょう。

日本政策金融公庫は、国によって設立された公的金融機関の一つです。

経済発展や産業振興などを促す目的で、さまざまな貸付制度を提供しています。

銀行などの金融機関から融資が受けられない中小企業も、日本政策金融公庫なら融資を提供してもらうことが可能です。

銀行などの金融機関と違い、日本政策金融公庫は非営利目的での貸付を行っています。

経営が赤字続きな企業であっても、前向きに融資を検討してもらうことが可能です。

特に近年新型コロナウイルスなどで影響を受けた場合は新型コロナウイルス感染症特別貸付で融資を受けられる可能性があります。

状況に応じて複数回での利用も可能なので、資金面で支援が必要な方は利用できるか調べてみましょう。

1️⃣最長で5年間、元本の返済が不要

2️⃣利子の補給で金利負担は実質0

3️⃣担保なしで借り入れが可能

気になる方は下記の概要をチェックしてみましょう。

個人事業主の概要

| 対象者 | 新型コロナウイルス感染症の影響を受け、一時的な業況悪化を来している方であって、次の1または2のいずれかに該当し、かつ中長期的に業況が回復し、発展することが見込まれる方 1.次のいずれかに該当する方 (1)最近1ヵ月間の売上高または過去6ヵ月(最近1ヵ月を含みます。)の平均売上高が前6年のいずれかの年の同期と比較して5%以上減少している方 (2)業歴3ヵ月以上1年1ヵ月未満の場合等は、最近1ヵ月間の売上高または過去6ヵ月(最近1ヵ月を含みます。)の平均売上高(業歴6ヵ月未満の場合は、開業から最近1ヵ月までの平均売上高)が次のいずれかと比較して5%以上減少している方 ア:過去3ヵ月(最近1ヵ月を含みます。)の平均売上高 イ:令和元年12月の売上高 ウ:令和元年10月から12月の平均売上高2.債務負担が重くなっていること※2 |

|---|---|

| 使い道 | 新型コロナウイルス感染症の影響に伴う社会的要因等により必要とする設備資金および運転資金 |

| 融資限度額 | 8,000万円(別枠) |

| 利率(年) | 基準利率 ただし、6,000万円を限度として融資後3年目までは基準利率-0.5%、4年目以降は基準利率 |

| 返済期間 | 設備資金 20年以内 (うち据置期間5年以内) 運転資金 20年以内 (うち据置期間5年以内) |

※ご返済期間などによって異なる利率が適用されます。

※審査の結果、お客さまのご希望に沿えないことがございます。

※1:一定の要件を満たす必要があります。要件の詳細は、お近くの支店にお問い合わせください。

※2:経営状況等から借入返済が可能と見込まれる法人の方であって次の(1)および(2)の要件を満たす場合は、経営者の保証を免除することができます。

(1)法人と代表者の方の一体性の解消が一定程度図られていることについて、公庫において確認ができること。

(2)令和2年1月29日時点における直近の決算期からお申込時点における直近の決算期までの間のいずれかの決算期において、債務超過となっていないこと。

中小企業の概要

| 対象者 | 新型コロナウイルス感染症の影響を受け、次の1または2のいずれかに当てはまる方 かつ、3に当てはまる方1.最近1ヵ月間の売上高または過去6ヵ月(最近1ヵ月を含む。)の平均売上高が前6年のいずれかの年の同期に比し5%以上減少していることまたはこれと同様の状況にあること※1 2.債務負担が重くなっていること※2 3.中長期的にみて、業況が回復し、かつ、発展することが見込まれること |

|---|---|

| 使い道 | 新型コロナウイルス感染症の影響に伴う社会的要因等により必要とする設備資金および長期運転資金 ※長期運転資金には、建物等の更新に伴い一時的に施設等を賃借するために必要な資金を含む |

| 融資限度額 | 直接貸付:6億円 |

| 利率(年) | 基準利率 ただし、4億円を限度として融資後3年目までは基準利率-0.5%※3、4年目以降は基準利率 |

| 返済期間 | 20年以内(うち据置期間5年以内) |

※審査の結果、お客さまのご希望に沿えないことがございます。

※1:業歴が3ヵ月以上1年1ヵ月未満の場合等は、最近1ヵ月間の売上高または過去6ヵ月(最近1ヵ月を含む。)の平均売上高(業歴6ヵ月未満の場合は、開業から最近1ヵ月までの平均売上高)が、次のいずれかと比較して5%以上減少していることをいいます。

・過去3ヵ月(最近1ヵ月を含む。)の平均売上高

・令和元年12月の売上高

・令和元年10月~12月の平均売上高

※2:一定の要件を満たす必要があります。詳しくは日本公庫中小企業事業の窓口にお問い合わせください。

※3:令和5年10月1日(日)のお申込受付分から、融資後3年目までの金利引下げ幅が縮小(基準利率-0.9%→基準利率-0.5%)

これ以外にも様々な制度が用意されています。

資金不足で悩んでいる中小企業・個人事業主の方は、ぜひ日本政策金融公庫に相談してみてください。

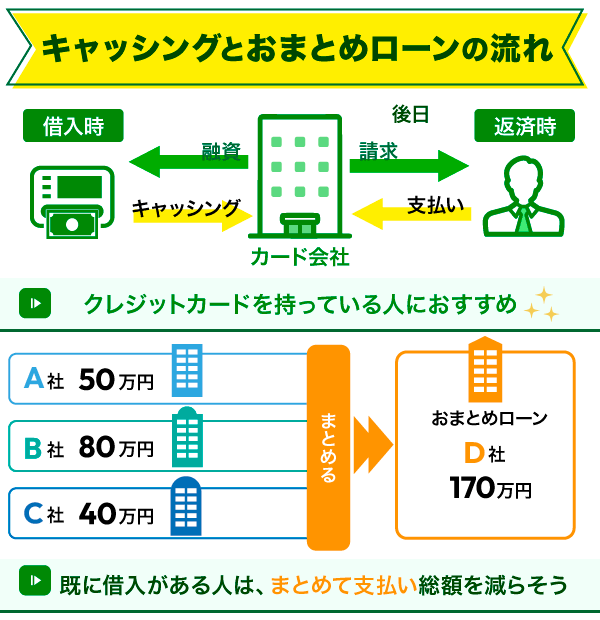

他社借入がある場合に即日でお金を借りる方法

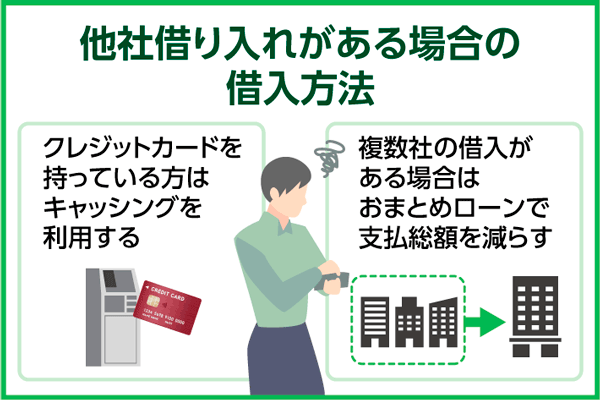

他社での借入が残っている状態でお金を借りるなら、クレジットカード・おまとめローンの利用を検討してみましょう。

他社での借入が残っている状態でお金を借りるなら、クレジットカード・おまとめローンの利用を検討してみましょう。

実践することによって得られる効果は、それぞれ以下の通りです。

| クレジットカードのキャッシング | 銀行・コンビニATMを利用することで融資が受け取れる |

|---|---|

| おまとめローン | 複数の借金を一本化することで、利息の節約を図れる |

クレジットカードはキャッシング機能を使うことで、銀行・コンビニATMから融資が引き出せます。

一時的にお金を借りたい人も、素早くお金を用意することが可能です。

おまとめローンは借金を一本化することで、返済時の利息を節約できます。

ただし通常のカードローンより審査が厳しいため、申込時は注意が必要です。

ここでは、それぞれの対処法について詳しく解説します。

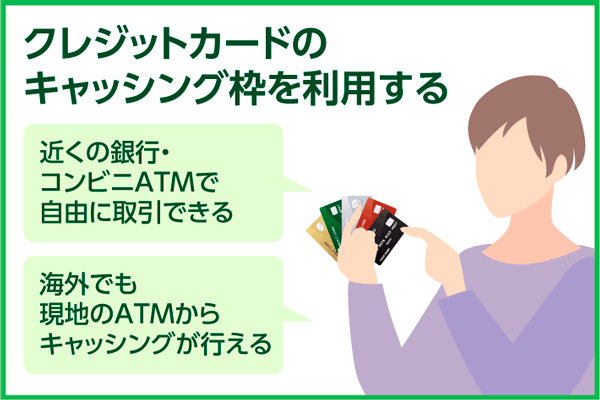

クレジットカードを持っているならキャッシング機能からお金を借りられる

クレジットカードでお金を借りる場合は、まず所有するカードにキャッシング枠が付帯されているか確認してみてください。

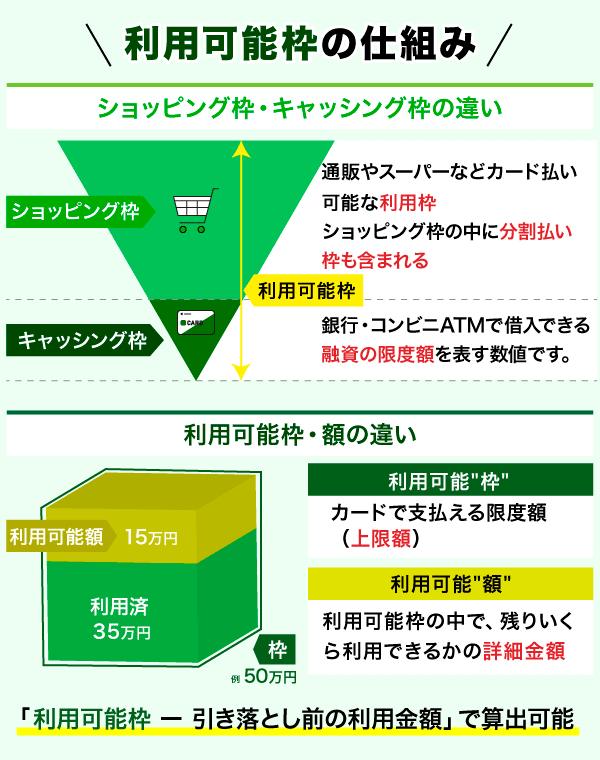

- ショッピング枠とは?

- キャッシング枠とは?

クレジット決済を使用できる限度額のこと。

支払回数が選べる

キャッシングサービスを利用して借り入れられる限度額のこと。

支払回数は1回払いまたはリボ払い

キャッシング枠は、クレジットカード発行時に設定できる機能の一つです。

クレジットカードを新規発行する際は、「ショッピング枠」と「キャッシング枠」の設定を行います。

ショッピング枠はクレジット払いの利用限度額、キャッシング枠は銀行・コンビニATMで借入できる融資の限度額を表す数値です。

クレジットカードを使ったキャッシングは、さまざまな銀行・コンビニATMで利用できます。

ただしキャッシング枠で借入を行うと、ショッピング枠の利用限度額はその分だけ減ってしまいます。

頻繁に使い続けていると、買い物や通販などでカードを使えなくなってしまう可能性が高いです。

また、クレジットカードにキャッシング枠を新たに設定する際は、カードローンと同じく審査が実施されます。

審査を通過できなかった場合、キャッシング枠は付帯されませんので気をつけてください。

クレジットカードでキャッシングを行う際は、計画的な利用を心がけましょう。

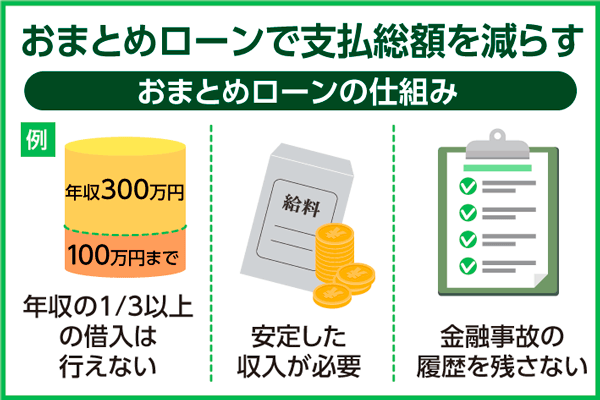

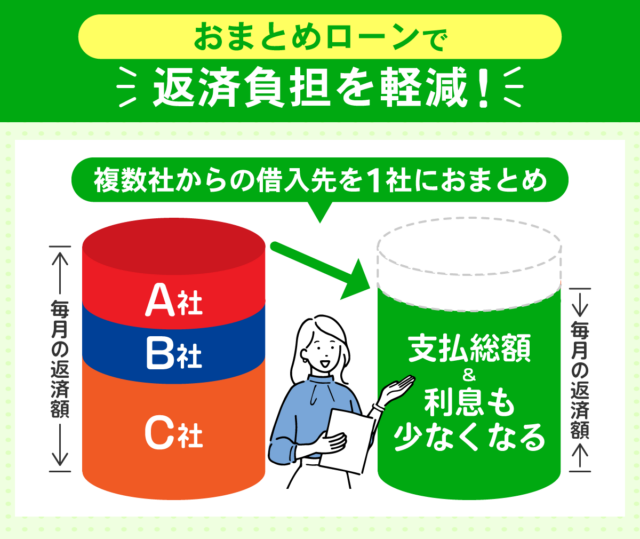

複数社の借入がある場合はおまとめローンで支払総額を減らす

他社での借入によってお金を借りるのが困難な方は、おまとめローンの申し込みを検討してみましょう。

毎月の返済日を統一することで、ローンの返済負担を軽減できます。

また、現在契約中のローン商品より適用金利が低いおまとめローンを契約できれば、返済時の利息はその分安くなります。

毎月の返済日も一つに統一できるため、返済管理にかかる手間を減らしたい時にも有効です。

ただし、絶対通るおまとめローンは存在しないということを理解した上で申し込むようにしましょう。

おすすめのおまとめローン先を紹介するので、複数の借入先がある方は参考にしてください。

・アイフルのおまとめMAX

・SMBCモビットのおまとめローン

・横浜銀行おまとめローン

上記のおまとめローンを利用する場合、以下シミュレーションでおまとめ後の金額や返済期間を試せます。

- ローン1×

- +

- おまとめ消費者金融

-

横浜銀行

横浜銀行 SMBCモビット

SMBCモビット アイフル

アイフル

- おまとめ後の完済予定回数

- ヶ月

>>今すぐお申込み

>>今すぐお申込み >>今すぐお申込み

>>今すぐお申込み >>今すぐお申込み

>>今すぐお申込み >>今すぐお申込み

>>今すぐお申込み※当シミュレーションは簡易的なものであり、返済方式を元利均等返済で計算しております

※シミュレーション結果はあくまで簡易的なものであり、実際の支払額と異なる場合がございます

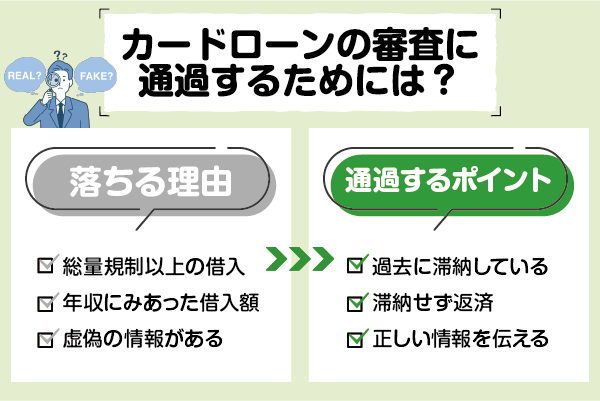

審査に通過して今すぐお金を借りるには?5つのポイントを徹底解説

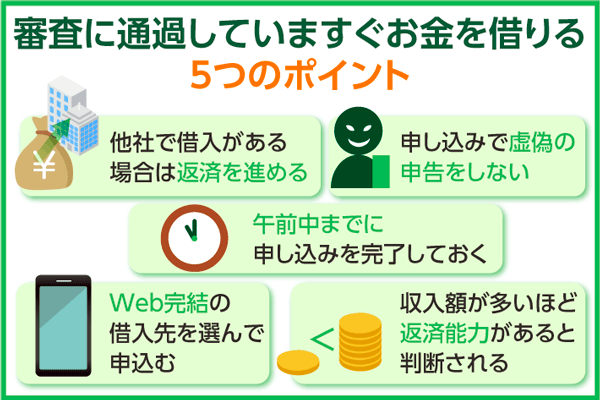

消費者金融などの金融機関から今すぐお金が必要な場合は、申込前に5つのポイントを確認する必要があります。

消費者金融などの金融機関から今すぐお金が必要な場合は、申込前に5つのポイントを確認する必要があります。

カードローン審査を受ける際は、以下のポイントを必ず確認しておいてください。

・他社での借入は申込前になるべく返済しておく

・即日融資を希望する場合は、審査実施時間内に申込手続きを完了させておく

・手続き時間を短縮したい場合はweb完結で申し込む

・申込時は提出する書類に嘘の情報を記入しない

・借入希望額は必要最低限な分だけ申請する

カードローン審査を無事通過するには、審査落ちの可能性を減らすことがとても重要です。

迅速に申し込み手続きを完了させておけば、その分だけ即日融資の成功率を高めることが可能です。

金融機関からお金を借りる際は、事前に無理のない返済プランを考えておくことが大事です。

金融機関が提供する返済シミュレーターを使用すれば、毎月の返済額をすぐ算出できます。

誰でも無料で利用可能なため、申し込み前に一度確認しておきましょう。

ここでは、それぞれのポイントについて詳しく解説します。

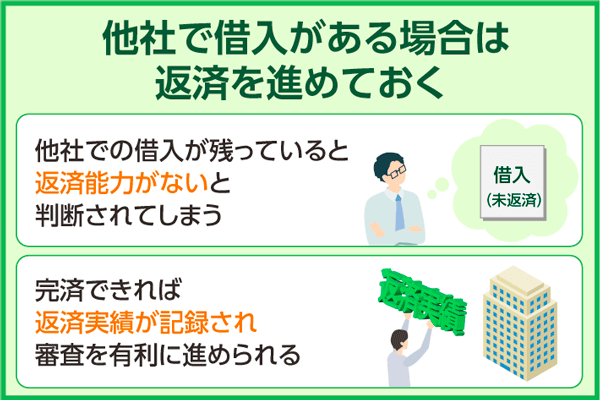

他社で借入がある場合は返済を進めておく

金融機関からお金を借りる際は、なるべく他社での借入がない状態で審査を受けるのがおすすめです。

金融機関からお金を借りる際は、なるべく他社での借入がない状態で審査を受けるのがおすすめです。

カードローンの審査では、申込者の持つ返済能力が重要な判断材料となります。

他社での借入が残っている状態で申し込むと、「この申込者は返済能力がない」と判断されてしまう可能性が高いです。

しかし多少なりとも融資の返済を進めておけば、審査を前向きに検討してもらえる場合があります。

他社での借入を完済できれば返済実績が記録され、より審査を有利に進めることが可能です。

カードローン審査を無事通過したいと考えている方は可能な限り、他社での借入を返済しておいてください。

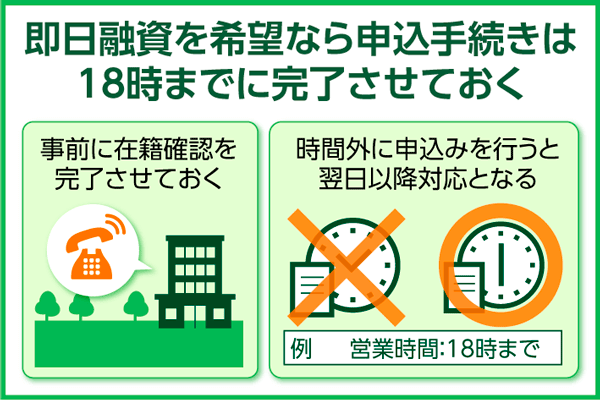

申込手続きは18時までに完了させておくのが無難

即日融資でお金を借りる場合は、金融機関が指定する審査実施時間までに申し込みを完了させる必要があります。

即日融資でお金を借りる場合は、金融機関が指定する審査実施時間までに申し込みを完了させる必要があります。

それぞれのカードローンには審査実施時間が存在しており、審査に対応できるのはこの時間内までです。

審査実施時間は明確に決まっていませんが、平日の場合は18時までに手続きを完了させれば即日融資可能です。

申込日当日にお金を借りたい方は、18時までにすべての申込手続きを完了させておきましょう。

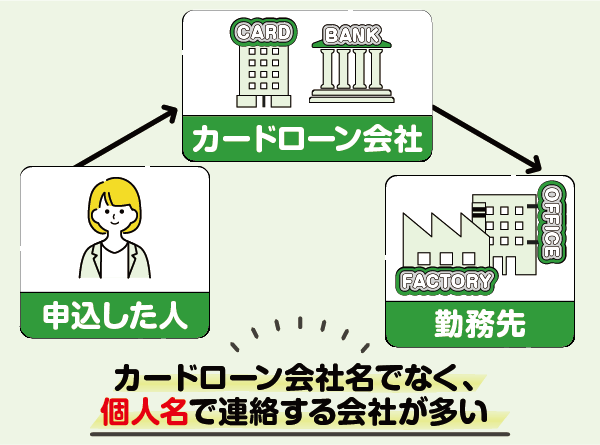

また即日融資を成功させるには、在籍確認を完了させておくことも大事です。

カードローン申込時は事前相談を行い、在籍確認がとれる時間帯をオペレーターの方に伝えておいてください。

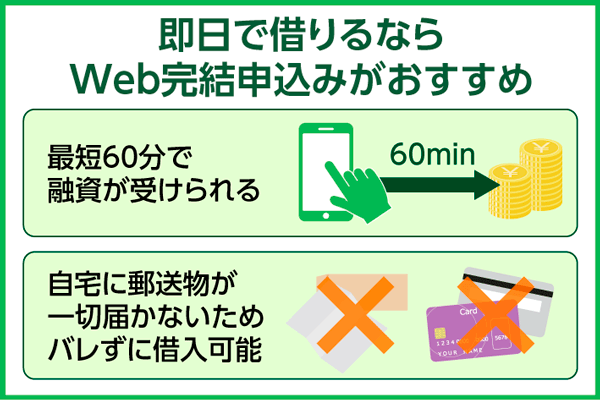

Web完結で申し込むと最短60分程で即日融資を受け取れる

即日融資でお金を借りる際は、手続き時間短縮のために「web完結」を活用しましょう。

即日融資でお金を借りる際は、手続き時間短縮のために「web完結」を活用しましょう。

現在では多くの金融機関がweb完結を採用しており、迅速にいけば最短60分程で契約を完了できます。

必要書類の提出も画像提出で対応でき、口座振込を利用すればローンカードの発行も必要ありません。

またweb完結でカードローンを契約すると、利用明細書や契約書類の発送をなしに変更できます。

自宅に郵送物が一切届かなくなるため、家族に内緒でカードローンを契約することも可能です。

なるべく短時間で申込手続きを完了させて借りたい方は、ぜひweb完結を利用してみてください。

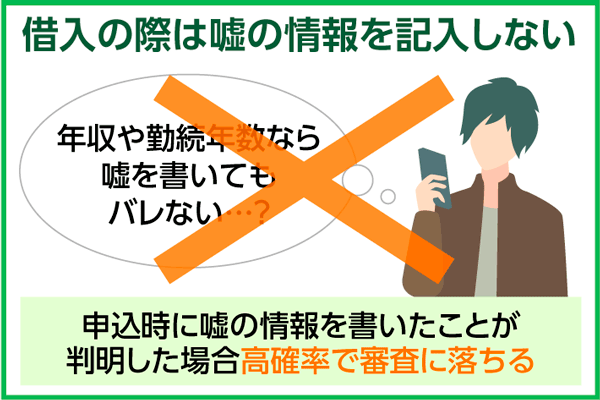

嘘の情報を記入する行為は審査落ちの大きな要因となり借入できなくなる

金融機関からお金を借りるには、申込時に収入や個人情報をありのまま伝えることがとても大事です。

金融機関からお金を借りるには、申込時に収入や個人情報をありのまま伝えることがとても大事です。

申し込みを行う人の中には審査で落ちないよう、申込情報に嘘の情報を記入してしまう人が存在します。

しかし銀行や消費者金融はカードローン審査を行う際、信用情報機関で信用情報の情報開示を申請するのが基本です。

信用情報には申込者の個人情報が記載されており、現在の借入状況や返済履歴なども確認できます。

申込時に嘘の情報を書いても、審査で嘘とバレてしまう危険性が高いです。

もし申込時に嘘の情報を書いたことがバレた場合、審査を通過するのは難しくなります。

無事にカードローンを契約したいのであれば、申込情報には事実のみを記入するのが無難です。

これからカードローンを申し込む方は、嘘の情報を記入しないようにしましょう。

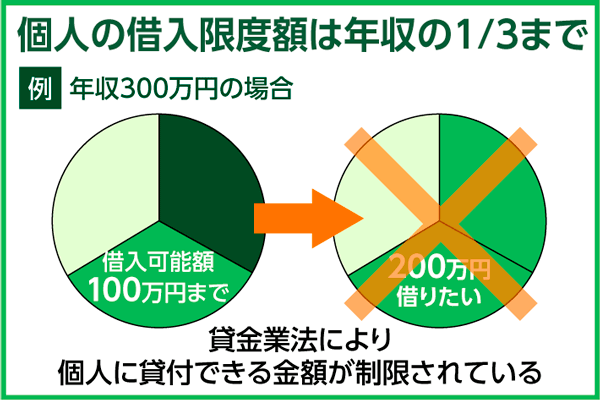

借入希望額は自身の年収1/3以下に設定するとお金を借りられる可能性が高くなる

即日融資でお金を借りる際は、自身の年収に合わせて借入希望額を申請するのが適切です。

消費者金融は「貸金業法」という法律により、個人に貸付できる金額が制限されています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

そのためカードローンを申し込む場合、借入希望額は年収の1/3以下に抑えなければいけません。

申込者の年収1/3より借入希望額が高いと、カードローン審査を通過するのは難しくなります。

カードローンを申し込む人は、借入希望額を高く申請しないように注意してください。

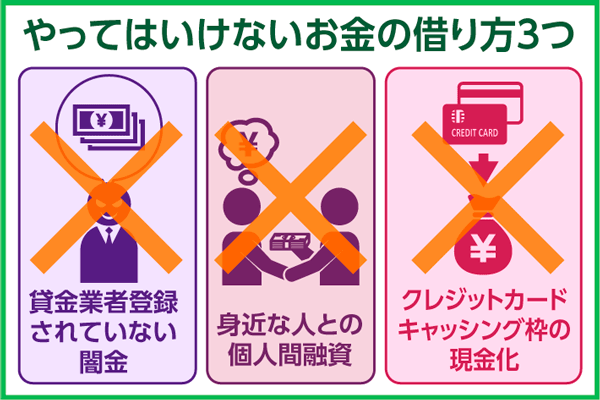

審査通らない場合でもやってはいけないお金を借りる方法

お金を借りる方法の中には、審査に落ちた時でも決して利用してはいけない方法が3つ存在します。

「お金借りる審査通らない」とお金がなくて困ってたとしても、以下の方法だけは絶対に利用しないてください。

・闇金や違法業者からお金を借りる

・SNSやネット掲示板などで個人間融資を利用する

・クレジットカードの現金化で資金を調達する

闇金・違法業者・個人間融資などは、国から正式に認可された金融商品ではありません。

詐欺や犯罪に巻き込まれる可能性が高いため、利用するのは非常に危険です。

クレジットカードの現金化も、法的にはグレーな借入方法となります。

場合によってはカードが今後一切使えなくなる可能性もあるため、利用しないのが最も安全です。

また国民生活センターには、現在も借金トラブルに関する相談が多数よせられています。

ここ数年の相談件数推移は、以下の通りです。

| 2021年 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|

| 20,389件 | 21,445件 | 23,486件 | 2,673件 (24年5月31日まで) |

参考:国民生活センター

2023年の相談件数は、2022年に比べて2,041件も増えています。

成人年齢が18歳に引き下げられたことで、借金トラブルの発生件数自体は今も増加し続けている状態です。

実際、金融庁は18歳・19歳の人達に向けて注意喚起を行っています。

参照:19歳のあなたに伝えたい!!~成年年齢引き下げを踏まえて~

ここでは、やってはいけないお金を借りる方法について詳しく解説します。

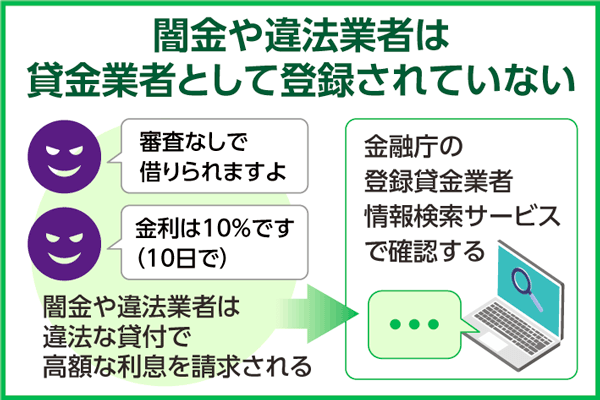

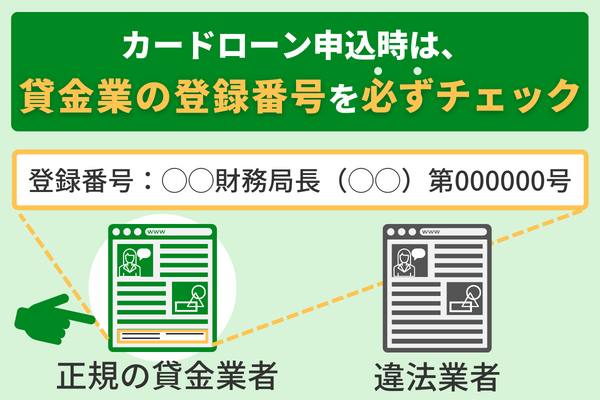

貸金業者登録されていない闇金で借入はしない

ネット上に存在する金融業者からお金を借りる際は、まず申込先の貸金業者が貸金業登録を行っているか確認しましょう。

ネット上に存在する金融業者からお金を借りる際は、まず申込先の貸金業者が貸金業登録を行っているか確認しましょう。

貸金業を取り扱う企業は貸金業法によって、都道府県知事または財務局長に貸金業の登録申請を行うことが義務づけられています。

貸金業登録を行っていない企業は、ヤミ金もしくは違法業者です。

ヤミ金や違法業者からお金を借りてしまうと、高額な利息や手数料などを請求されてしまいます。

脅迫めいた取り立て行為を受ける可能性も高いため、絶対に利用してはいけません。

カードローンを申し込む際は、申込前に正規の貸金業者なのかを必ず調べておいてください。

登録を行っている貸金業者は、【登録貸金業者情報検索サービス】で確認することが可能です。

登録番号はサイト上にも明記することが義務づけられているため、各カードローンの公式サイトでも確認できます。

ただし最近では、ネット上に架空の登録番号を記載しているヤミ金・違法業者も確認されています。

登録番号が記載されているからといって、すぐ申し込むのは危険です。

日本貸金業協会の公式サイトには、【ヤミ金(悪質業者)の実例検索】ページも用意されています。

ページ内に業者名などを入力すれば、すぐに実例を確認することが可能です。

実例検索ページには、被害内容や勧誘手口などの情報も細かく記載されています。

ヤミ金・違法業者に騙されないためにも、カードローン申込時は必ずチェックしておきましょう。

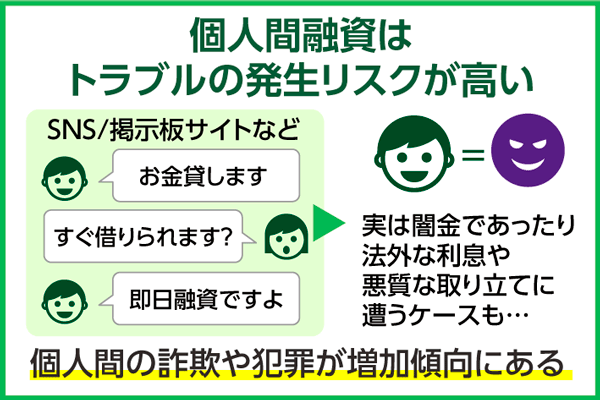

個人間融資は悪質なトラブルに巻き込まれる可能性がある

個人間融資でお金を借りるのは、闇金・違法業者からお金を借りるのと同じくらい危険な行為です。

個人間融資でお金を借りるのは、闇金・違法業者からお金を借りるのと同じくらい危険な行為です。

どちらも国から正式な許可を得ていないため、返済時には高額な利息・手数料を請求されてしまいます。

最近はSNS上にも個人を装った闇金業者が登場しているので、利用しないように注意しましょう。

参照:「#お金貸します」SNSにワナ 個人装い違法金利を要求

個人間融資は出資法による上限金利が適用されるため、年109.5%の金利に応じた利息が発生します。

基本的に個人間融資をうたう業者は、以下のような内容で利用者を誘導してきます。

投稿内容に「#個人融資」などのタグが付いているものは、確実にヤミ金・違法業者です。

また、個人間融資には個人情報が流出するリスクも存在します。

実際に個人融資を利用した人達の中には、SNSで勝手に免許証の写真や住所などを公開されてしまった人もいるようです。

どうしてもお金が借りたい場合でも、詐欺などの犯罪に巻き込まれたくないのであれば、個人間融資の利用は絶対に避けてください。

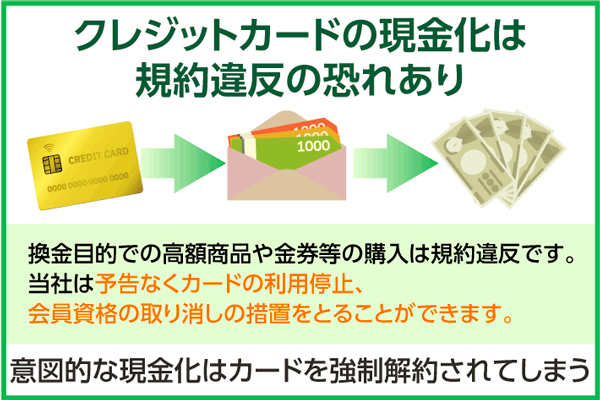

クレジットカードの現金化はカード会社の規約違反となる

クレジットカードでお金を借りる際は、キャッシング機能のみを利用するのが無難です。

クレジットカードでお金を借りる際は、キャッシング機能のみを利用するのが無難です。

ネット上には、クレジットカードの「現金化」を取り扱う業者が多数存在しています。

現金化は法律違反には該当しない行為ですが、大半のカード会社では規則違反に該当する行為として指定されています。

第39条 (退会および会員資格の喪失等)より抜粋

4.会員((5)または(8)のときは、それに該当する会員をいい、家族会員が(1)、(2)、(3)、(4)、(6)、(7)のいずれかに該当したときは、当該家族(会員のみならず、本会員も含む。)は、次のいずれかに該当する場合、(1)、(5)においては当然に、(2)においては相当期間を定めた当社からの通知、催告後に是正されない場合、(3)、(4)、(6)、(7)、(8)においては当社が会員資格の喪失の通知をしたときに、会員資格を喪失します。

(4)会員の信用状態に重大な変化が生じたとき、または換金目的によるショッピング利用等会員によるカードの利用状況が適当でないと当社が判断したとき。

引用:JCB会員規約

意図的に現金化を行ったことが判明した場合、カードを強制解約されてしまう可能性が高いです。

利用状況によっては、利用料金の一括返済を求められる場合もあります。

またクレジットカードの現金化を行っても、商品の売却額すべてが返ってくるわけではありません。

現金化で得られる金額は、業者のキャッシュバック率によって決められています。

たとえばキャッシュバック率が80%だった場合、現金化で得られるのは売却額の8割までです。

1万円の商品を売却しても、そのうち2000円は手数料として回収されてしまいます。

年率に換算した場合、手数料の高さは闇金・違法業者とほぼ変わりません。

翌月に届くクレジットカードの支払いを含めれば、計12,000円の損失です。

当然、ヤミ金・違法業者に騙されてしまうリスクもあります。

どれだけお金に困っていても、クレジットカードの現金化には手を出さないでください。

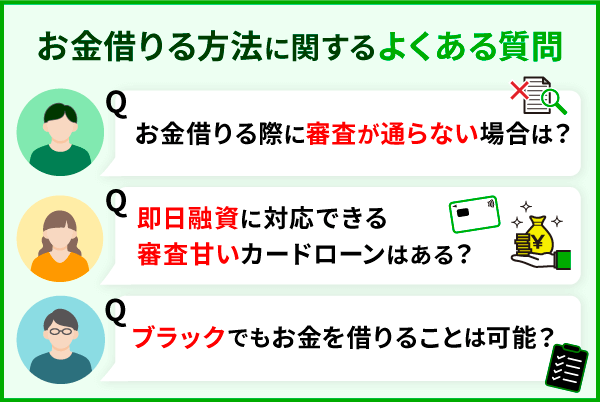

お金を借りる方法についてよくある質問

お金を借りる方法について疑問や悩みがある人は、申込前によくある質問の内容もチェックしておきましょう。

今回はさまざまな質問の中から、以下の6つを紹介します。

・即日で審査なしのままお金を借りることは可能?

・即日融資に対応できる審査甘いカードローンはある?

・ブラックリスト状態でもお金を借りることは可能?

・国からお金を借りる方法は即日融資に対応できる?

・市役所から即日でお金を借りることは可能?

初めてお金を借りる人の中には、借入方法などについて疑問・悩みを抱えている人もいるかと思います。

しかしよくある質問の回答内容を確認すれば、それぞれの抱える疑問や悩みを解消できる場合があります。

お金を借りる方法について不安がある人は、ぜひ内容を確認してみてください。

ここでは、それぞれの質問に対する回答を紹介していきます。

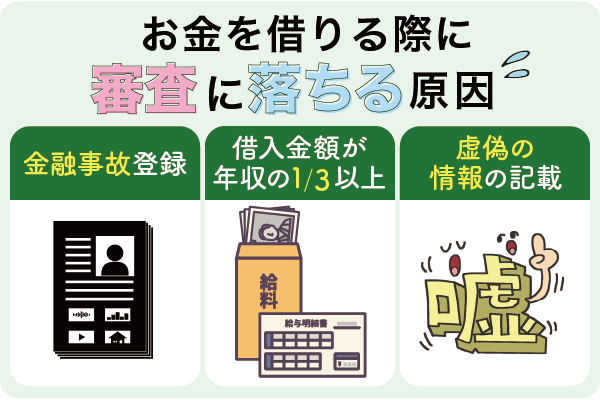

お金を借りる際の審査が通らない時はどうすればいいですか?

お金を借りる際の審査が通らない時は、自身の属性情報・信用情報に審査落ちの原因がないか一度調べてみましょう。

お金を借りる際の審査で落ちる原因は、主に以下の3つです。

・借入総額が年収の1/3を超えている

・申込内容に間違った情報が記載されている

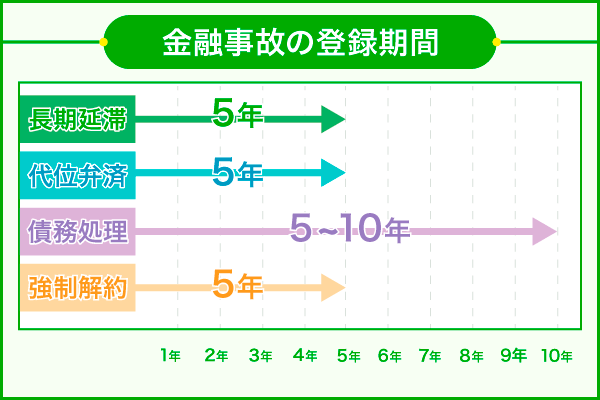

金融機関が審査を行う際は、信用情報機関で情報照会を行い3ヶ月以上の返済遅延や強制解約の履歴が残っていないかなどの事故情報が見られます。

消費者金融や銀行などの金融機関は、信用情報に金融事故が登録されている人へはお金を貸してくれません。

もし信用情報に金融事故が登録されていた場合は、登録期間の満了まで申し込みを控える必要があります。

また金融機関から借入できる金額は、申込者の年収1/3までです。

すでに他社から年収の1/3にあたるお金を借りていた場合、審査は通過できません。

審査を少しでも有利に進めたいのであれば、申込内容には正しい情報だけを記入するのがおすすめです。

申込内容に間違った情報やウソがあった場合、審査に悪影響を与える可能性があります。

お金を借りる際の審査が通らなかった人は、再申込を行う前に必ず属性情報・信用情報を確認してみてください。

即日で審査なしのままお金を借りることはできますか?

即日で審査なしのままお金を借りることは、カードローン以外の借入方法なら対応できます。

審査なし・即日融資に対応できるのは、以下の方法です。

・契約者貸付制度を使ってお金を借りる

・貯金担保自動貸付でお金を借りる

質屋は担保となる品物さえ用意できれば、誰でも審査なしでお金を借りることが可能です。

ただし借入できる金額は、担保とする品物の価値に左右されます。

契約者貸付制度は、生命保険に加入している人だけが利用できる制度です。

将来受け取る解約返還金を担保にすることで、保険会社からお金が借りられます。

貯金担保自動貸付は、ゆうちょ銀行口座の預金を担保にすることでお金が借りられるサービスです。

質屋や契約者貸付制度と違い、このサービスは担保さえ用意できれば未成年学生でも利用できます。

即日で審査なしのままお金を借りることを希望する人は、ぜひ利用を検討してみてください。

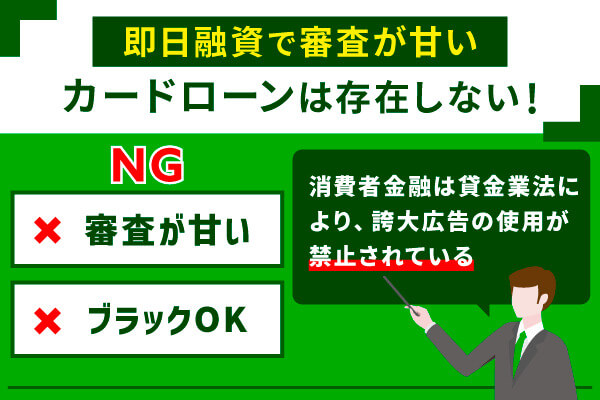

即日融資が可能で審査甘いカードローンはありますか?

残念ながら、即日融資が可能で審査甘いカードローンはありません。

即日融資に対応できる消費者金融でも、カードローン審査では申込者の信用情報・属性情報が入念に調査されます。

消費者金融=審査甘いという考えは間違いです。

また消費者金融は貸金業法により、誇大広告の使用が禁止されています。

貸金業登録を行っている会社であれば、審査甘いなどの表現を使うことはありません。

「審査甘い」「ブラックOK」などの表現を使うのは、ヤミ金や違法業者だけです。

一度でも利用してしまうと、高額な利息や手数料を請求されてしまいます。

即日融資が可能で審査甘いカードローンを探している人は、諦めて審査に備えてしっかり対策を行っておいてください。

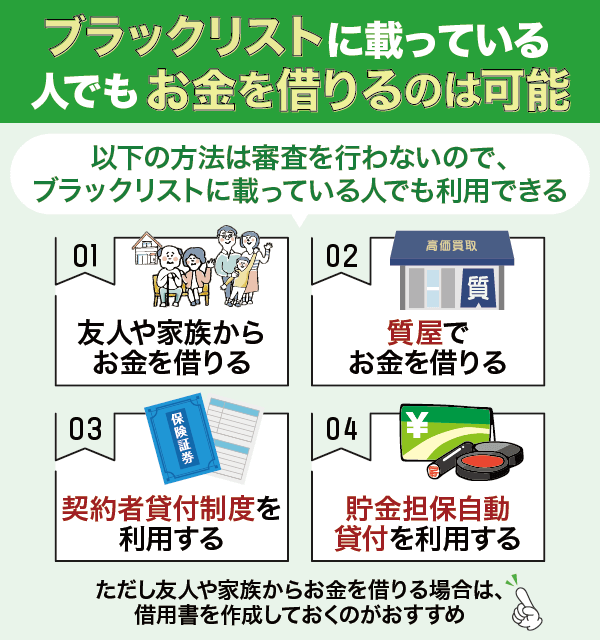

ブラックリストに載っている人でもお金を借りることは可能ですか?

ブラックリストに載っている人でもお金を借りることは、カードローン以外の方法を使えば可能です。

ブラックリストに載っている人でも利用できる借入方法は、以下の4つです。

・質屋でお金を借りる

・契約者貸付制度を利用する

・貯金担保自動貸付を利用する

ブラックリストに載っている人は、信用情報に金融事故が登録された状態です。

登録された金融事故が抹消されない限り、カードローンは絶対に契約できません。

そのためお金を借りるには、審査なしで実践できる借入方法を利用する必要があります。

担保となる資金・品物がある人は、質屋・契約者貸付制度・貯金担保自動貸付で借入することが可能です。

担保として預けられる品物・資金がない場合は、友人や家族からお金を借りるしかありません。

この方法なら担保を用意できない場合でも、相談次第でお金を貸してもらえる可能性があります。

ただし個人間でお金を貸し借りする時は、借用書を作成しておくべきです。

口約束だけで取引を行うと、返済時にトラブルをまねく可能性があります。

ブラックリストに載っているけどお金を借りることが諦められない人は、一度これらの方法を試してみてください。

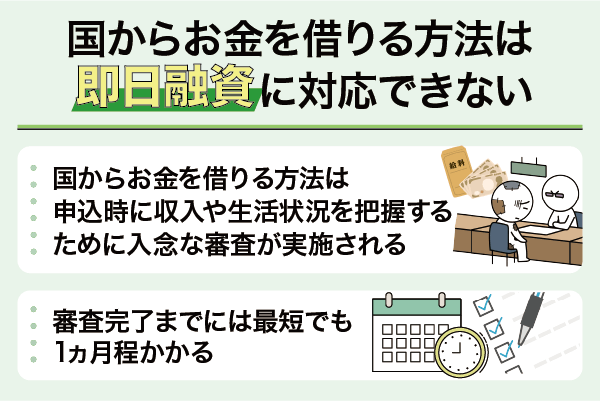

国からお金を借りる方法で即日融資を受けることはできますか?

国からお金を借りる方法で即日融資を受けることは不可能です。

国からお金を借りる方法は、申込者の収入や生活状況などを把握するために長い調査を行います。

迅速に申込手続きを完了させたとしても、即日融資に対応することはできません。

国からお金を借りる場合、審査には最短でも1か月程かかります。

即日融資でお金を借りたい人は、融資スピードの速い消費者金融を利用するのがおすすめです。

国からお金を借りる方法で即日融資を受けたい人は、このことをよく認識しておいてください。

市役所から即日でお金を借りることはできますか?

国からお金を借りる方法と同じく、市役所から即日でお金を借りることはできません。

市役所などで取扱いされている融資制度は、どれも申込時に厳正な審査が実施されます。

収入や生活状況の調査なども必要になるので、即日でお金を借りることは不可能です。

また市役所からお金を借りる方法は、申込時にさまざまな書類の提出が求められます。

書類に不備があった場合、審査完了まで1ヵ月以上かかるケースもあるようです。

市役所から即日でお金を借りることを希望している人は、すぐお金が借入できないことをよく覚えておいてください。

まとめ:即日でお金を借りる時は自分に合った方法を選ぼう

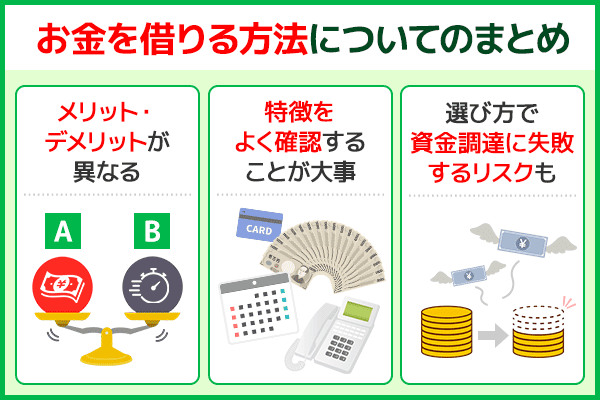

お金を借りる方法について解説しましたが、いかがでしたか?

お金の借り方にはさまざまな種類が存在しており、それぞれの方法ごとに違ったメリット・デメリットが存在します。

それぞれの目的や要望に合った借入方法を選ぶ際は、それぞれの特徴や内容をよく確認することがとても大事です。

内容をよく確認しないまま申し込んでしまうと、資金の調達に失敗してしまう場合があります。

闇金や違法業者などから間違って借入しないためにも、申込前の情報確認は必須です。

お金を借りる際はいろいろな借入方法を見比べ、自身の目的・要望に適している借り方を選びましょう。