「審査の甘い借入先はある?」

「審査通過率が高くて即日でお金を借りれるカードローンは?」

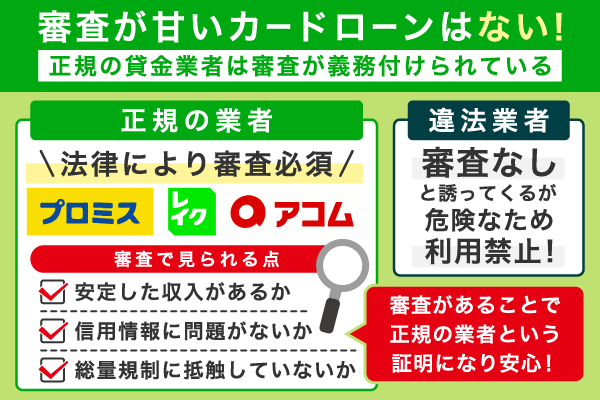

結論、審査が甘い借入先は貸金業法で「返済能力の調査」が義務付けられているため存在しません。

しかし事前に対策をすることで審査に通過する可能性は高くなります。

この記事ではカードローンを対象とした独自調査から審査通過率と審査速度が速いカードローンをご紹介します。

定義するために行った3つの調査

- カードローン利用経験のある100名を対象にしたアンケート調査

- 消費者金融・銀行含むカードローン14社の審査に関する情報

- 各カードローンのスペックを比較分析

また、編集部ではアンケートなどの調査結果から「審査に落ちやすい人」を絞りこみましたので、カードローンの審査に落ちないための対策を併せて紹介します。

| 審査に落ちやすい人 | 事前にできる対策 |

|---|---|

| ✅借入件数が2件以上ある ✅5年以内に支払い遅延がある | 借入状況を整理する → 不要な借入を返済する |

| ✅勤続年数が半年未満 ✅収入が不安定 | 安定した収入で返済能力を示す →アルバイトやパートでもOK |

| ✅希望の借入額が年収の3分の1に近い ✅返済実績がない | 借入希望額を抑える →返せる範囲内の金額にする |

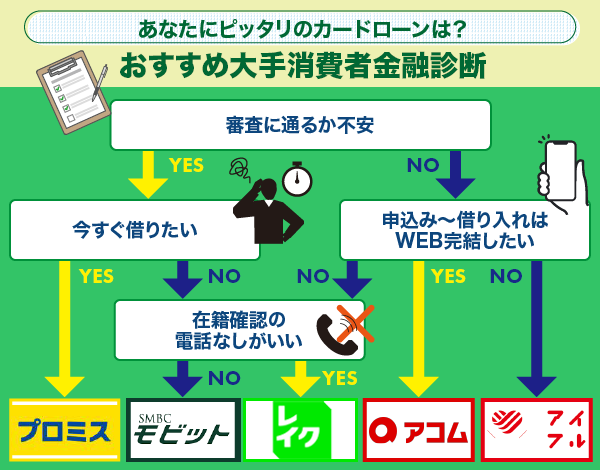

審査に通過するか不安で事前に確かめたい方は以下の「審査に通る可能性のあるカードローンはどこ?」診断を活用してください。

現状のあなたに当てはまる項目がある?

- 年収が200万円未満(月給15万円)

- 債務整理の経験あり

- 5年以内に支払い遅延経験

- 勤務期間が6か月未満

- 18歳未満/65歳以上

- 現在延滞中の他社借入がある

現状のあなたは…

審査通過が厳しいでしょう。

審査に通過できない理由や要因は以下です。

- 総借入額が年収の3分の1を超えている

決まっている - 現在無職である

貸金業者からの借入は安定収入がある方に限る - 過去の履歴や延滞歴が影響している

審査時は過去5年以内の支払い状況を確認

まずは現状を改善してから審査を受けるようにしましょう。

三菱UFJフィナンシャル

・グループ

| 融資時間 | 最短20分※1 |

|---|---|

| 実質年率 | 3.0%〜18.0% |

| 借入限度額 | 1万円~800万円 |

| 最小返済額 | 借入残高×一定の割合 |

| 利用可能 コンビニ | セブンイレブン ローソン ファミリーマート ミニストップ |

- 急遽今日中にお金が必要な方

- 100%電話なしで借入したい

- 初めての契約なら金利0円の無利息期間を活用

- アコムで審査落ち経験がある

- すでに他社での契約が多い

- 収入や職業が不安定で安定収入がない人

アコムは契約時の電話100%なし◎

\周囲にバレずに借入でき、最短即日融資も可能/

※1お申込時間や審査によりご希望に添えない場合がございます。

※2電話での確認はせずに書面やご申告内容での確認を実施

SMBCグループ

| 融資時間 | 最短3分 |

|---|---|

| 実質年率 | 2.5%~18.0% |

| 借入限度額 | 1万円~800万 |

| 最小返済額 | 月4,000円~ |

| 利用可能 コンビニ | セブンイレブン ローソン ファミリーマート |

- 急ぎで今日中にお金が必要

- 大手で無利息サービスを受けたい

- 周囲に借入を知られたくない

- 正社員・社長・自営業

- プロミスの審査に落ちたことがある

- すでに他社での借入が多い

最短3分!即日融資可能◎

\審査が不安なら公式サイトから3秒診断/

※30日間特典を利用する際は、メールアドレス登録とWeb明細利用の登録が必要です。

※お申込み時間や審査によりご希望に添えない場合がございます。

| 融資時間 | 最短14分 |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 借入限度額 | 800万円以内 |

| 最小返済額 | 4,000円 |

| 利用可能 コンビニ | セブンイレブン ローソン |

- 正社員・社長・自営業の方

- 急ぎで今日中にお金が必要

- 知名度の高い借入先で安心融資◎

- アイフルの審査に落ちたことがある

- すでに他社での借入が多い

- 過去5年以内に返済滞納歴がある

審査落ちの経験がある正社員・社長・自営業の方必見!

\アイフルなら審査通過の可能性◎/

以下に3つ以上当てはまる人は

\審査通過の可能性高◎/

・プロミス|平均審査通過率が42.1%*¹

・アコム|最短20分で即日融資が叶う*

・レイク|365日の無利息期間で金利負担の軽減

・アイフル|事前に1秒診断でチェックできる

・SMBCモビット|原則電話連絡なしでバレにくい

・セントラル|中小ならではの独自審査を採用

・いつも|カードレス・郵送物なしで手続き

・フタバ|アルバイト・パートでも申込可能

・フクホー|最大200万円まで借入できる

診断でカードローン審査に落ちる可能性が高いと出た方はこちら

当記事では、貸金業法に則り運営している正規のカードローンやその他のお金を借りる方法を紹介していきます。

お金を借りる方法をお探しの方や利用を考えている方は参考にしてみてください。

| \お悩み別で確認/ | |

|---|---|

| 審査が不安な方 | 独自の審査基準を設けている大手・中小消費者金融 |

| 審査に落ちる人の特徴 | |

| 金利を抑えたい方 | 低金利で返済がしやすい銀行カードローン |

| 審査落ち経験がある方 | カードローン以外でお金を借りる方法 |

貸金業法について

貸金業法

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:貸金業法 第十三条

ファイナンシャルプランナー

石坂 貴史氏

経歴

『マネーシップス Money Ships』の代表運営者。

日本証券アナリスト協会認定の資産形成コンサルタント(ABC)として活動する。

資格

当サイトのコンテンツ制作

セントラルファイナンスブログでは、利用者の皆様が安心して利用できる正規の消費者金融のみを厳選してご紹介しています。

- 貸金業法を順守した記事作成

→賃金業法で定められた範囲でのコンテンツ作成 - 中立・公正な情報の提供

→ユーザーに誤解を与えない中立かつ公正な情報提供 - 専門的見解に基づいた情報の提供

→公的な学術文献や調査データに基づいた情報提供

下記の名簿や資料内に記載のある、正規の貸金業者のみ厳選して紹介しています。

当サイトに掲載中の金融に関する情報は、公開後も定期的に内容を見直し最新情報を反映しています。

詳細な方針や運営目的については、セントラルの金融ジャンルに関するコンテンツポリシーをご確認ください。

株式会社セントラルは、昭和48年(1973年)の創業、老舗の消費者金融です。

貸金業法を順守し一人ひとりの状況に寄り添った対応を強みとしています。

現在はWEB完結でお申込みが可能。公式サイトからお申込み可能です。

お金を借りる際に審査が甘いカードローンはない

お金借りる際に審査が甘い借入先が存在しない理由は、以下が貸金業法により定められているからです。

・返済能力の調査が義務付けられているため

・「審査が甘い」や「審査なし」という表現の禁止

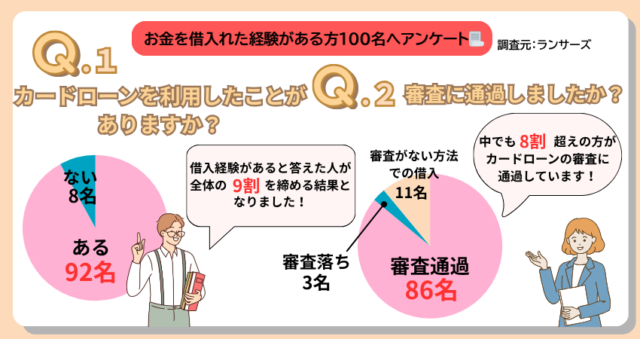

ここでは実際にカードローンを利用した100名を対象にしたアンケート結果を基に審査が甘いカードローンがないことについて解説していきます。

| 項目 | 内容 |

|---|---|

| 調査目的 | お金の借入経験がある方の主な資金調達方法と、カードローンの利用状況を把握・分析するため |

| 調査対象 | お金を借りた経験がある方 |

| 調査方法 | ランサーズ |

| 募集人数 | 100名 |

| 募集期間 | 2025年10月22日~2025年10月28日 |

引用元:お金の借入れに関するアンケート

審査が甘い借入先はありませんが、アンケートではカードローンに申込んだ方のうち8割が審査に通過しています。

審査通過が不安な方は、大手消費者金融カードローンの中でも審査通過率を公表しているところを重点的に見て行きましょう。

アンケート結果はこちら

| 利用率(※複数回答) | |

|---|---|

| 大手消費者金融 | 70.4%(93/132) |

| 中小消費者金融 | 0%(0/132) |

| 銀行カードローン | 20.5%(27/132) |

| その他 | 9.1%(12/132) |

監修

ファイナンシャルプランナー

石坂 貴史氏

カードローンを検討する際は、大手消費者金融の利用が安心です。大手は貸金業法を遵守しており、返済計画の相談やサポート体制も整っています。また、信用情報や総量規制を適切に確認して貸付を行うため、法外な金利や、違法な取り立ての心配がありません。

※収入の無い方・ブラックリストの方は借入できません。

\どの消費者金融で借りるか迷う方必見!/

注釈

2026年3月時点の最新情報です。

※1:SMBCコンシューマーファイナンス月次営業指標(2024年3月期)

※2:アコムマンスリーレポート2026年3月期

※2:2020年から2025年までの平均審査通過率

※3:申込時間や審査によりご希望に添えない場合がございます。また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※4:お申込時間や審査によりご希望に添えない場合がございます。

※5:貸付利率はご契約額およびご利用残高に応じて異なります。

※6:Webで最短10分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

一部金融機関および、メンテナンス時間等を除きます。

※7:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)で

ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

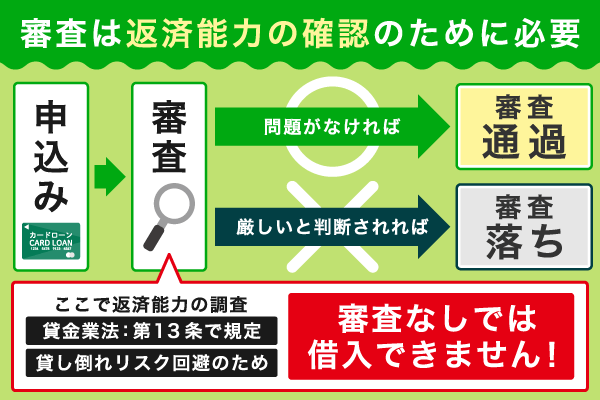

返済能力の確認のために審査は必ず実施される

カードローンなどの正規の貸金業者からお金を借りる際には、返済能力を調査するため必ず審査が行われます。

審査の実施は貸金業法により法律で義務づけられているので、お金を借入がある場合には必ず行わなければなりません。

審査では返済できるかどうかを年収や雇用形態などの属性、信用情報や他社借入の状況から判断します。

アンケートでも、審査に落ちた人の中で約53%が「安定した収入がなかった」が原因と回答しています。

| 審査落ちの理由 | 人数 |

|---|---|

| ブラックの状態だった (返済遅滞や債務整理経験がある) | 3名 |

| 借入額が大きすぎた | 6名 |

| 複数借入れがあった | 6名 |

| 安定した収入がなかった | 9名 |

| 申込内容に不備があった | 1名 |

また安定した収入はもちろん、ある程度の年収があることも返済能力の証明として大切な要素です。

| 年収帯 | 審査通過 | 審査落ち | 別の手段にした |

|---|---|---|---|

| 200万円未満 | 12名 (60.0%) | 2名 (10.0%) | 6名 (30.0%) |

| 200万円~400万円未満 | 32名 (91.4%) | 1名 (2.9%) | 2名 (5.7%) |

| 400万円~600万円未満 | 26名 (89.7%) | 0名 (0.0%) | 3名 (10.3%) |

| 600万円以上 | 16名 (100.0%) | 0名 (0.0%) | 0名 (0.0%) |

返済能力の省だけでなく、年収が高いほど総量規制で上限となる金額も多くなります。

貸金業法第13条では総量規制に関する法律も記載されており、「個人への貸付は原則として年収の3分の1を超えてはならない」と定められています。

日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)」

複数社での借入がある場合、銀行は総量規制の対象外ですが、消費者金融などの貸金業者を利用する場合は総量規制にも注意しましょう。

審査なしでカードローンを利用することはできないことを知っておきましょう。

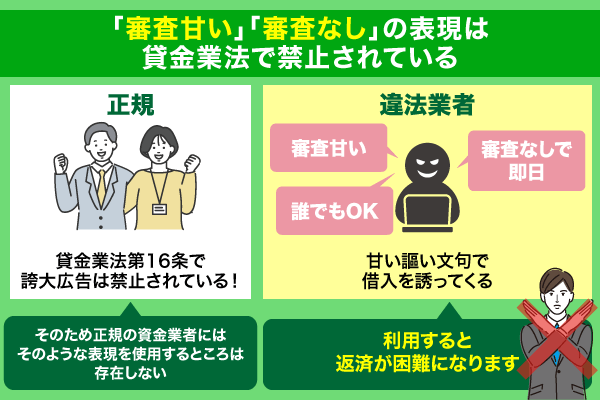

「審査が甘い」や「審査なし」などの表現は貸金業法で禁止されている

2026年時点で、カードローンなどの金融商品に関する決まりとして「審査なし」「審査がゆるい」といった表現は法律上禁止されています。

これは、貸金業法や銀行法で定められている審査の実施義務に対して、このような表現は誤解を与える可能性が高いためです。

貸金業法第16条では、誇大広告や事実と異なる表示を禁止しています。

第十六条

貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。引用:貸金業法 第十六条

よって、「審査なし」や「審査が甘い」などの表現を使用する正規の貸金業者は存在しません。

万が一「審査なし」「審査が甘い」を謳う貸金業者があれば、闇金の可能性が高いです。

闇金は上限金利を上回る法外な利息で取り立てを行うなどの違法行為をしますので、絶対に利用してはいけません。

「審査が甘い」と記すことは、誰でも簡単に借入できるかのような誤解を利用者に与えかねず、結果として過剰な借入や多重債務につながる恐れがあります。

そのため、金融庁や消費者庁はこうした表現を不適切広告として明確に規制しています。

お金を借りる際に審査が不安な人向けのおすすめ消費者金融カードローン9選

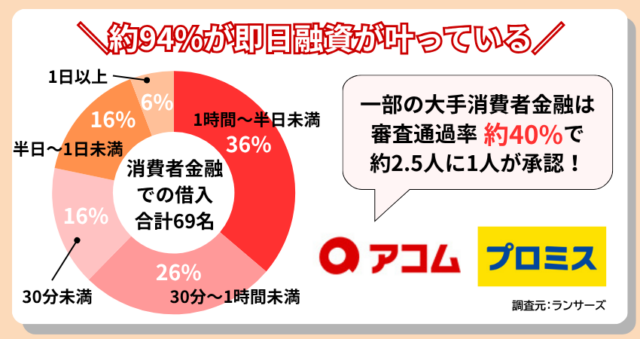

お金を借りたいとき審査が甘い借入先はありませんが、審査が不安な方は消費者金融を検討してみて下さい。

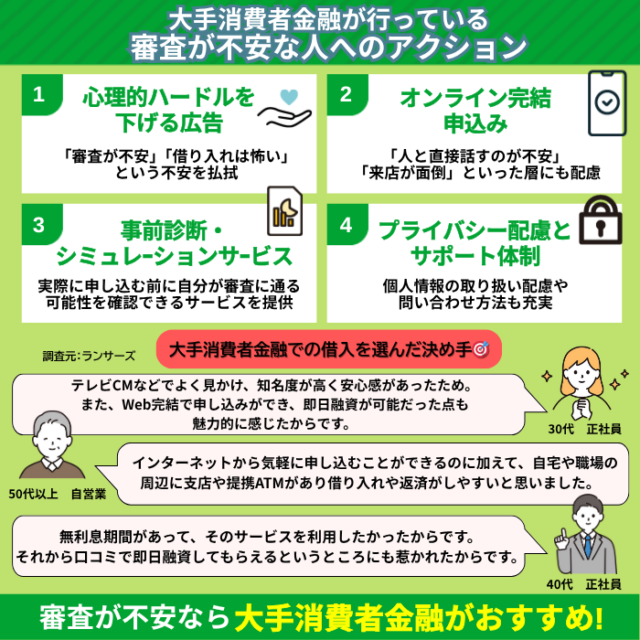

大手消費者金融は即日融資が可能な上に、審査通過率を公表している借入先もあります。

実際に大手消費者金融で借入した方を対象に融資時間のアンケートを行ったところ、94%の人が即日でお金を借りていました。

消費者金融は数が多く、どこでお金を借りればいいか迷ってしまう方は、以下の一覧を参考にしてみてください。

\申込前に要チェック!/

以下に当てはまる場合は見直しが必要です。

*2026年時点の最新情報です。

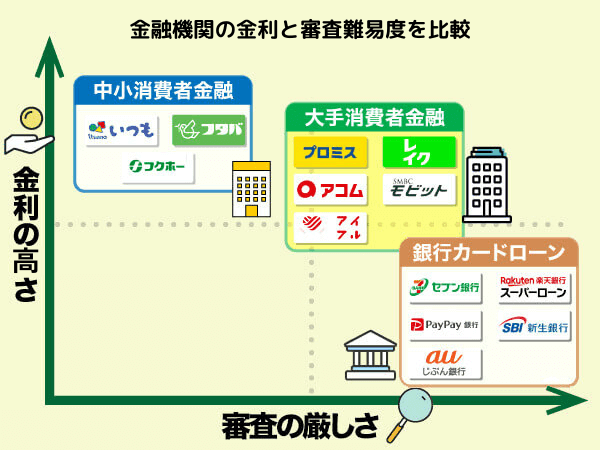

消費者金融は大手消費者金融と中小消費者金融があり、規模だけでなく審査方式や判断基準に違いがあります。

どちらを利用するか、以下を参考に比較してみてください。

| 審査基準 | 大手消費者金融 | 中小消費者金融 |

|---|---|---|

| 審査の特徴 |

一定の基準に従った審査が特徴 最短即日融資が可能 |

柔軟な対応が特徴 手続きに時間がかかるため、即日融資は難しい |

| 審査方法 | システムで判断するところが多い | 手動とAIのどちらも活用して行っているところが多い |

| 判断の基準 |

過去に返済遅延がないかなど (初めて借り入れする人が主なターゲットのため、信用情報に傷があると審査に通りにくい) |

返済能力があるかなど (現在の状態を見て柔軟に審査してもらえる) |

| おすすめな人 | 初めて申し込む方 急いで借りたい方 | 大手に落ちた経験がある方 柔軟な対応を希望する方 |

注釈

※1:申込時間や審査状況によりご希望に添えない場合がございます。また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※2:お申込時間や審査によりご希望に添えない場合がございます。

※3:お申込み後、最短15秒で審査結果を表示。Webで最短10分融資も可能、21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※4:お申込み時間や審査状況によりご希望にそえない場合があります。

※5:お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※6:収入が年金のみの方はお申込いただけません。

※7:満20歳以上70歳以下のお客さまで、安定した収入のあるお客さま(パート・アルバイトで収入のあるお客さまも可)

※8:安定した収入と返済能力を有する方で、当社基準を満たす方

※9:50万円以上の借入れの場合は別途で収入証明書類の提出が必要です

※10参照:SMBCコンシューマーファイナンス月次営業指標(2024年3月期)

※11:参照:アコムマンスリーレポート(2026年3月期)

※11:2020年から2025年までの平均審査通過率

※12:アイフル月次データ2026年

※12:2020年から2025年までの平均審査通過率

※13:在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

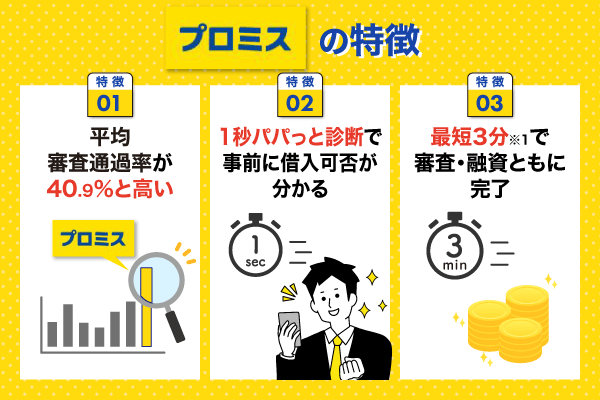

プロミスは平均審査通過率42.1%で審査が不安な方にもおすすめ

- 平均審査通過率が42.1%*と高い

- 最短3分*¹で審査・融資ともに完了

- 1秒パパっと診断で事前に借入可否が分かる

プロミスを選んだ理由

消費者金融として最も有名な2社なので、ここなら審査が通り借りられるのではという期待感から選択した。

CMでよく見ていて名前を知っていた安心感と、Webサイトで「最短3分融資」と書かれていて、とにかく融資スピードが早そうだったからです。

三井住友系で信頼できるからです。

無利息期間がありましたし、他の消費者金融より金利が低かったから。

友人から審査が通りやすいと聞いたので。

プロミスは平均審査通過率は42.1%*と高く、約2.5人に1人が審査に通過しているので、審査通過に期待が持てる消費者金融です。

最短3分*¹で審査が完了するため、審査中の不安も軽減することが出来ます。

実際にプロミスで借入を行った方も、融資時間の速さに満足しているようです。

『審査は本当にスピーディーでした。Webから申し込んで、本人確認書類をアップロードした後、すぐに審査結果がメールで届きました。在籍確認の電話はありましたが、個人名でかけてくれたので助かりました。』

引用元:お金の借入れに関するアンケート

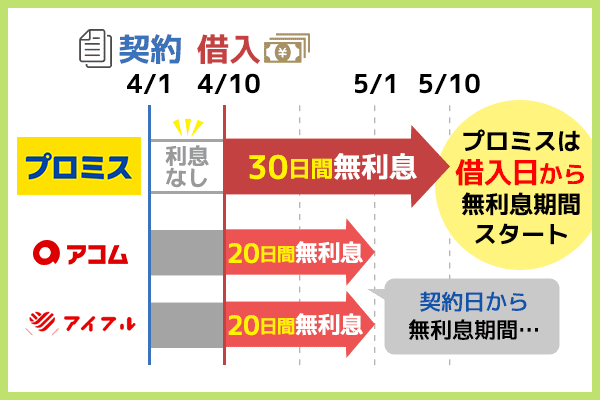

さらにプロミスの無利息期間のスタートは契約日からではなく、借入日から30日間です。

契約だけしておいても実際にお金を借りた日から無利息期間をスタートできるので、自分が借りたいタイミングでお得に借り入れすることができます。

またプロミスは、申し込み方法によっては「来店不要」「郵送物なし」でお金を借りられます。

| 申込方法 | 特徴 |

|---|---|

| Web申込 | 郵送物なし対応可 |

| 自動契約機 | その場でカード発行が可能 |

| プロミスコール | 電話一本で申込可能 |

プロミスでは1秒パパっと診断で事前に借入可否がわかる診断があり、審査に安心して挑めます。

たった3問答えるだけで簡単に借入できるかわかりますので気になる方はチェックしてみて下さい。

| 金利(実質年率) | 2.5%~18.0% |

|---|---|

| 無利息期間サービス | 最大30日間 ※初回契約のみ |

| ご利用限度額 | 1~800万円 |

| 申し込みから融資までの時間 | 最短3分*¹ |

| 担保・連帯保証人 | 不要 |

| 平均審査通過率 | 42.1%* |

| 登録番号 | 関東財務局長(15)第00615号 |

| 日本貸金業協会登録番号 | 日本貸金業協会会員 第000001号 |

| 運営会社名 | SMBCコンシューマーファイナンス株式会社 |

| 本社所在地 | 東京都江東区豊洲二丁目2番31号 SMBC豊洲ビル |

注釈

*2026年時点の最新情報です。

*参照:SMBCコンシューマーファイナンス月次営業指標

※1:お申込み時間や審査によりご希望に添えない場合がございます。

※2:個人番号が記載されている場合は、その箇所を見えないようにマスキングしてご提出いただきますようお願いいたします。

アコムは平均審査通過率38.9%※で「3秒診断」から審査通過できるか確認できる

| 審査通過率 | 審査時間 |

|---|---|

| 平均:38.9%* (直近5年の平均) | 最短20分※1 |

アコムを選んだ理由

大手で口コミが良かったことが理由です。

無人契約機があり、当時CMもしていて他社よりも気軽に利用できそうなイメージがあった。

アコムはCMで見ることが多くて知名度がありますし、口コミでも評判が良いので信頼できると思いました。また、即日融資が可能なのですぐに欲しい時に対応してくれること、スマホから申込みができるところにも魅力を感じました。在籍確認の心配がなく、職場に電話が来てバレることがない点も安心できるので選びました。

インターネットから気軽に申し込むことができるのに加えて、自宅や職場の周辺に支店や提携ATMがあり借り入れや返済がしやすいと思いました。

テレビCMなどでよく見かけ、知名度が高く安心感があったため。また、Web完結で申し込みができ、即日融資が可能だった点も魅力的に感じたからです。

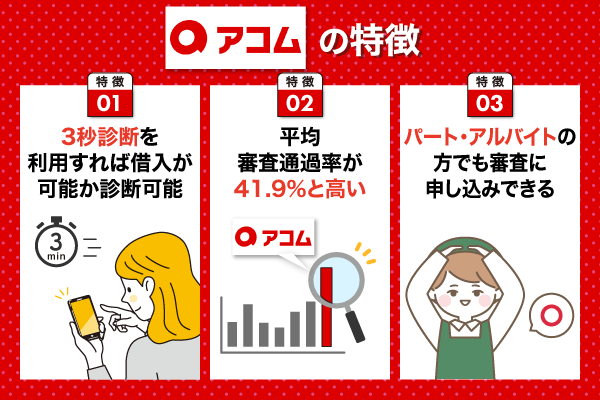

- 平均審査通過率が38.9%*と高い

- 「3秒診断」を利用すれば借入が可能か診断できる

- パートやアルバイトも申込できる

アコムは平均審査通過率が38.9%*と比較的高いため、審査が不安な人におすすめの借入先です。

申込者に対して約2.5人に1人が審査に通過していますので、審査通過への期待が持てます。

アコムの審査通過率

| 年度(決算期) | 平均審査通過率 |

|---|---|

| 2021年度 | 41.2% |

| 2022年度 | 42.1% |

| 2023年度 | 39.9% |

| 2024年度 | 44.7% |

| 2025年 | 41.1% |

アコムは4つの方法で申込む事ができ、即日融資を受けたい方はWEB申込みがおすすめです。

24時間365日いつでも申込みを受け付けています。

来店不要のため、どこからでも申込みが可能でスムーズに契約を進めたい方におすすめです。

WEBからの申込みで最短20分融資が可能です!*¹

また、アコムは電話による勤務先への在籍確認100%なしのため借入がバレたくない方にもおすすめです。

『在籍確認の電話がなかったので誰にもばれなかったし、スマホで申し込みから当日に借り入れまで行えた』

引用元:お金の借入れに関するアンケート

審査の流れは申込みのあとに必要書類を提出し、その後に審査が行われ信用情報や属性が確認されます。

アコムの利用に不安を感じている方は、まずは3秒診断を試してみて下さい。

| 金利 | 2.4%~17.9%(実質年率) |

|---|---|

| 無利息期間サービス | 最大30日間 ※初回契約のみ |

| ご利用限度額 | 1~800万円 |

| 申し込みから融資までの時間 | 最短20分*¹ |

| 担保・連帯保証人 | 不要 |

| 平均審査通過率 | 38.9%※ |

| 金融登録番号 | – |

| 日本貸金業協会会員 | 会員番号 第000002号 |

| 運営会社名 | アコム株式会社(ACOM CO., LTD.) |

| 本社所在地 | 東京都港区東新橋一丁目9番1号 東京汐留ビルディング |

注釈

*2026年時点の最新情報です。

※1:お申込時間や審査によりご希望に添えない場合がございます。

※参照:アコムマンスリーレポート(2026年3月期)

※平均審査通過率の参照

アコムマンスリーレポート(2022年3月期)

アコムマンスリーレポート(2023年3月期)

アコムマンスリーレポート(2024年3月期)

アコムマンスリーレポート(2025年3月期)

レイクは申込み後の審査状況をWeb上で確認できる

- 21時までの契約手続き完了で最短10分融資*²が可能

- WEB申込なら契約額に応じて365日間無利息が適用

- 審査への申込から借入までスマホで完結できる

レイクは満20歳以上70歳以下で安定した収入がある方が申込対象で、必要書類を提出すれば年金受給者でも申込可能な大手消費者金融です。

継続的な収入があればアルバイト・パートの方でも対象となりますが、専業主婦・無収入の方は対象外となりますので注意しましょう。

Web申込後最短15秒で審査結果が表示され、審査の進捗は随時会員ページやメールでリアルタイムに確認することも可能です。

審査の申込みはWebから24時間できますが、審査自体は時間が決まっています。

21時までの契約手続き完了で最短10分融資*²が叶うため融資を急いでいる方は注意しましょう。

また、レイクをはじめて利用する方は無利息期間サービスが利用でき、他社と比べて365日と長く設定されています。

| レイク | プロミス | SMBCモビット |

|---|---|---|

| 365日間無利息 | 30日間無利息 | 無利息期間なし |

無利息期間中に返済が完了する場合は利息が発生しないので、金利負担を抑えて借入することが出来ます。

実際に借入を行った方で、簡単な手順でスムーズに借りれたという声もありますので初めてでも安心です。

『どうしても即座に現金が必要だったので助かりました。初めてのことで不安はありましたが、ネットで調べた通りの簡単な手順で借りられてホッとしました。』

引用元:お金の借入れに関するアンケート

レイクでの借入を検討している人は、まずはお借入可能かすぐわかる1秒診断で試してみて下さい。

| 金利 | 4.5~18.0%(実質年率)*¹ |

|---|---|

| 無利息期間サービス | 365日間無利息 ※初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)で ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方 60日間無利息 ※初めてのご契約 ※Webお申込み、ご契約額が50万円未満の方 ・無利息期間経過後は通常金利適用 ・初回契約翌日から無利息適用 ・他の無利息商品との併用不可 |

| ご利用限度額 | 500万円 |

| 申し込みから融資までの時間 | Webで最短10分融資*² |

| 担保・連帯保証人 | 不要 |

| 金融登録番号 | 関東財務局長(11)第01024号 |

| 日本貸金業協会会員 | 第000003号 |

| 運営会社名 | 新生フィナンシャル株式会社 |

| 本社所在地 | 東京都千代田区外神田三丁目12番8号 |

注釈

*2026年時点の最新情報です。

※1:貸付利率はご契約額およびご利用残高に応じて異なります。

※2:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

アイフルは審査時間最短14分で借入可能

- 最短14分*で審査が完了

- Webで申込から借入まで完結可能

- 東証一部上場の老舗消費者金融で安心

アイフルの審査融資時間が早いことが特徴で、審査は最短14分*で完了し、即日融資が可能です。

さらに急いでいる方は、WEB申込み完了後にアイフルのフリーダイヤルへ電話することで、優先的に手続きを進めることが可能です。

『平日の申し込みで審査時間は30分程度でしたし、電話対応も丁寧で非常にスムーズでした。』

引用元:お金の借入れに関するアンケート

ただ、審査時間は申込んだ時間帯や混み具合によって変わるため、当日中に審査を完了させたい方は午前中に申込みを済ませておきましょう。

満20歳以上69歳までで定期的な収入と返済能力を有する方なら誰でも申込み可能です。

アイフルは東証一部上場の消費者金融で、1967年4月に京都で創業された老舗の消費者金融です。

半世紀以上の歴史があることから、利用者にとって安心感のあるサービスを提供していると言えます。

経営基盤も安定しており、2025年3月期の連結売上高は約1,820億円を超え、自己資本比率も高水準を維持しています。

アイフルの連結売上高と自己資本比率

| 年度(決算期) | 連結売上高 | 自己資本比率 |

|---|---|---|

| 2022年3月期 | 1320億9700万円 | 16.4% |

| 2023年3月期 | 1441億5200万円 | 16.4% |

| 2024年3月期 | 1631億900万円 | 16.5% |

気になる人はまずは事前にご融資可能かわかる1秒診断を試してみて下さい。

| 金利 | 3.0~18.0%(実質年率) |

|---|---|

| 無利息期間サービス | 最大30日間 ※初回契約のみ |

| ご利用限度額 | 1~800万円 |

| 申し込みから融資までの時間 | 最短14分*¹ |

| 担保・連帯保証人 | 不要 |

| 平均審査通過率 | 39.1%※2 |

| 金融登録番号 | 近畿財務局長(15)第00218号 |

| 日本貸金業協会会員 | 会員番号第002228号 |

| 運営会社名 | アイフル株式会社 |

| 本社所在地 | 京都市下京区烏丸通五条上る高砂町381-1 |

注釈

*2026年時点の最新情報です。

※1:申込時間や審査状況によりご希望に添えない場合がございます。また受付時間や一部金融機関の営業時間によっては、翌営業日以降の振込となる場合もあります。

※1:お申込時間や審査によりご希望に添えない場合がございます。

※1:Webで最短20分融資も可能。

21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※1:一部金融機関および、メンテナンス時間等を除きます。

※2:アイフル月次データ2026年

※2:2020年から2025年の平均審査通過率

SMBCモビットは原則在籍確認の電話連絡なしで借入できる

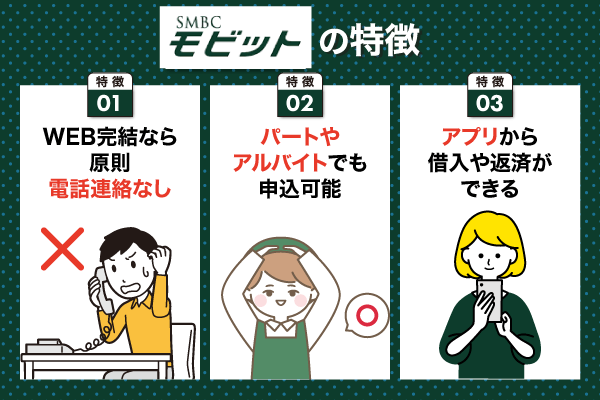

- 原則、在籍確認の電話連絡なしで申し込みできる

- 最短15分*¹で即日借入が可能

- アルバイト・パート・派遣社員・自営業の方も申し込みできる

SMBCモビットの審査、原則在籍確認の電話連絡なしで申し込むことが可能です。

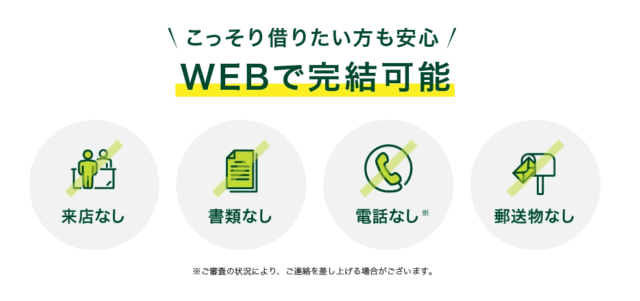

電話連絡なし!郵送物なし!お申込・お借入・ご返済がスマホで完結!

※審査の際に確認が必要な場合は、お電話させていただくことがあります。引用元:SMBCモビット公式サイト

万が一審査に不備があった場合は、事前に申込者の同意を得たうえでの電話連絡になるため、安心して審査結果を待ちましょう。

アプリやパソコンから24時間利用でき最短15分*¹で融資可能なため、忙しい方に便利なサービスです。

『あまりにも審査通過スピードが早くて、逆に不安になりました。とくに審査で面倒に感じたり、電話でのやり取りはなかったです。』

引用元:お金の借入れに関するアンケート

SMBCモビットは「満20歳以上74歳以下で安定した定期収入がある」という条件を満たしていれば申込みが可能です。

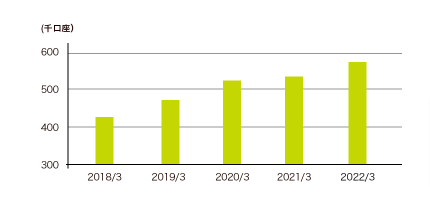

SMBCモビットは審査通過率を公表していませんが、新規開設口座数を公表しています。

下記のグラフは、SMBCモビットが公表している契約のために新規に開設された口座の数です。

直近5年間で新規登録している人が増加していることから、審査通過に期待が持てるといえるでしょう。

また、借入を急いでいる方は、コールセンターへ電話することで審査時間を短縮することができます。

SMBCモビットのコールセンターは、お客様対応を評価する「HDI格付けベンチマーク」において最高評価の3つ星を獲得しています。

3つ星を獲得した企業を対象に実施された「HDI五つ星認定プログラム」でも最高評価の5つ星を獲得しているため、審査が不安な方も安心して利用することができます。

SMBCモビットでの借入を検討している人は、お借入可能かすぐにわかるお借入診断で試してみて下さい。

| 金利 | 3.0~18.0%(実質年率) |

|---|---|

| 無利息期間サービス | なし |

| ご利用限度額 | 1~800万円 |

| 申し込みから融資までの時間 | 最短15分*¹ |

| 担保・連帯保証人 | 不要 |

| 財務局登録番号 | – |

| 日本貸金業協会番号 | 日本貸金業協会会員第001377号 |

| 運営会社名 | 三井住友カード株式会社 |

| 本社所在地 | 〒541-0042 大阪府大阪市中央区今橋4丁目5番15号 |

注釈

*2026年時点の最新情報です。

※1:お申込時間や審査によりご希望に添えない場合がございます。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※2:「借入金額が50万円を超える」「他社借入との合計額が100万円を超える」「SMBCモビットが審査上必要であると判断した」など、収入証明書類の提出を求められる場合があります。

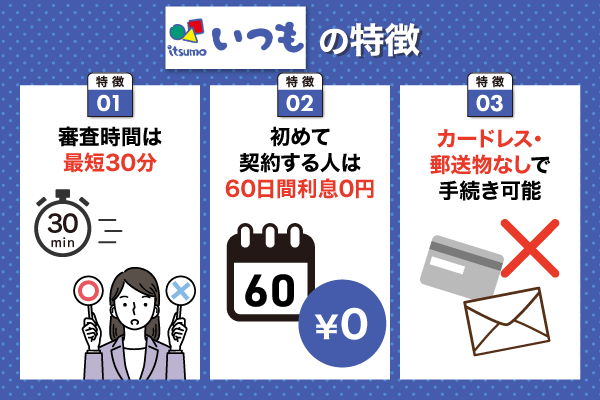

いつもはWeb申込から最短45分で融資を送金できる

- 審査時間は最短30分*²・最短45分で振り込みできる!

- 初めて契約する人は60日間利息0円

- カードレス・郵送物なしで手続き可能

いつもは、最短45分で融資を送金可能な独自審査を採用しているフリーローンです。

審査結果は最短30分*²で確認でき、審査スピードが早いため結果が出るまでの待ち時間の不安が軽減されます。

いつもは以下の条件をすべて満たす人なら、誰でも申込可能です。

・申込時の年齢が20歳以上65歳以下

・安定した継続収入と返済能力がある

必要書類は以下の通りで、契約書類はセブンイレブンのマルチコピー機で出力してFAXまたはメールで提出します。

・本人確認書類

運転免許証、健康保険証、マイナンバーカード※3、パスポートなど

・収入証明書

源泉徴収票、給与明細書など

さらに、カードレス契約を選択すると郵送物が自宅に届く心配もありません。

またいつものフリーローンは、初回契約時に60日間の無利息サービスが利用できます。

期間中は利息0円で借入・返済できるため、なるべく出費を節約したい人におすすめです。

PayPay銀行口座を振込先として登録しておけば、24時間365日間いつでも即時入金に対応しています。

平日昼間に限らず、土日祝の深夜でも資金調達が可能ですので今すぐお金借りたい人におすすめです。

| 金利 | 4.8~18.0%(実質年率) |

|---|---|

| 無利息期間サービス | 最大60日間 |

| ご利用限度額 | 1~500万円 |

| 申し込みから融資までの時間 | 最短45分* |

| 担保・連帯保証人 | 不要 |

| 金融登録番号 | 関東財務局長(4)第01539号 |

| 日本貸金業協会会員 | 会員番号第005987号 |

| 運営会社名 | 株式会社K・ライズホールディングス |

| 本社所在地 | 高知県高知市杉井流5-18 |

注釈

*2026年時点の最新情報です。

※1:申込内容・時間帯によっては、ご希望に添えない場合があります。

※2:18時以降に申し込んだ場合、審査結果の連絡は翌営業日に実施されます。

※3:個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

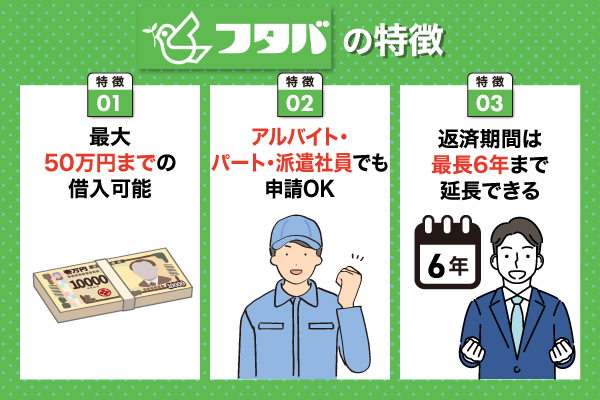

フタバは借入限度額最大50万円で初めての人も申し込みしやすい

- 1万円~50万円の範囲内で自由に借入できる

- アルバイト・パート・派遣社員でも申請OK

- 返済期間は最長6年まで延長できる

フタバではスコアリングでの審査ではなく、人の手によって審査を行うのが特徴の中小消費者金融です。

申込み条件は20歳以上かつ安定した収入があれば、アルバイト・パート・派遣社員の方でも申込可能です。

審査対象となる上限年齢は73歳と、他と比べると若干幅広く設定されています。

審査に柔軟に対応してくれるので審査が不安な人も安心して審査に挑むことができるでしょう。

フタバは、借入限度額が1万円~50万円に設定されているため、少額融資を希望する人に適しています。

借入限度額は1万円から、5万円単位で設定可能なためお金の借り過ぎが心配な人も、安心して利用することができます。

審査通過後は、最長6年間の返済期間の中から、収入状況に応じて無理のない返済計画を立てることができます。

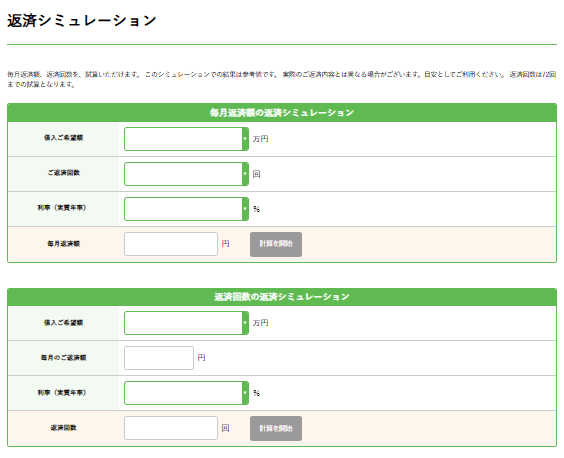

公式サイトには返済シュミレーションもありますので事前に利用してみることをおすすめします。

また、初めての契約だと契約日の翌日から最大30日間利息0円になる無利息サービスを利用でき、出費を最小限に抑えたい方にもおすすめです。

| 金利 | ・借入額が1万円~50万円の場合 14.959~19.945%(実質年率) ・借入額が1万円~50万円の場合 14.959~17.950%(実質年率) |

|---|---|

| 無利息期間サービス | 最大30日間 |

| ご利用限度額 | 1~50万円 |

| 申し込みから融資までの時間 | 最短即日* |

| 担保・連帯保証人 | 不要 |

| 金融登録番号 | 東京都知事(4)第31502号 |

| 日本貸金業協会会員 | 会員番号第000034号 |

| 運営会社名 | フタバ株式会社 |

| 本社所在地 | 東京都千代田区岩本町3-2-10 |

*2026年時点の最新情報です。

※申込内容・時間帯によっては、ご希望に添えない場合があります。

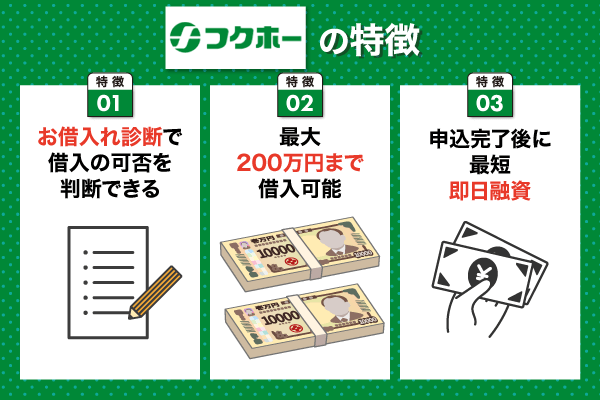

フクホーはお借入れ診断を使うと3秒で借入可能かわかる

- お借入れ診断で借入の可否を判断できる

- 最大200万円まで借入可能

- 申込完了後最短即日で融資が受け取れる

フクホーは、お借入れ診断で借入の可否を確認できる消費者金融です。

診断結果は3秒程で確認でき、信用情報に履歴が残る心配もありませんので安心して本審査に挑めます。

借入金額は以下の3つから、それぞれの予算・目的に合わせて選択できます。

- 5万円~10万円未満

- 10万円~100万円未満

- 100万円~200万円

またフクホーは申込完了後、最短即日で審査結果を確認することが可能です。

申込は24時間365日受付可能で、全国どこからでも来店不要で手続きを行うことが出来ます。

また、フクホーはアルバイト・パート・年金受給者など幅広い層の申込にも対応しています。

加点方式の審査で現在の返済能力を重視しており、債務整理経験者への貸付実績もあります。

審査が不安な方は気になる方はフクホーを検討しましょう。

| 金利 | ・借入額が5万円~10万円未満の場合 7.30~20.0%(実質年率) ・借入額が10万円~100万円未満の場合 7.30~18.0%(実質年率) ・借入額が100万円~200万円未満の場合 7.30~15.0%(実質年率) |

|---|---|

| 無利息期間サービス | なし |

| ご利用限度額 | 5~200万円 |

| 申し込みから融資までの時間 | 最短即日* |

| 担保・連帯保証人 | 不要 |

| 金融登録番号 | 大阪府知事(07)第12736号 |

| 日本貸金業協会会員 | 会員番号第001391号 |

| 運営会社名 | フクホー株式会社 |

| 本社所在地 | 大阪市浪速区難波中三丁目9番5号 福宝ビル |

*2026年時点の最新情報です。

※申込内容・時間帯によっては、ご希望に添えない場合があります

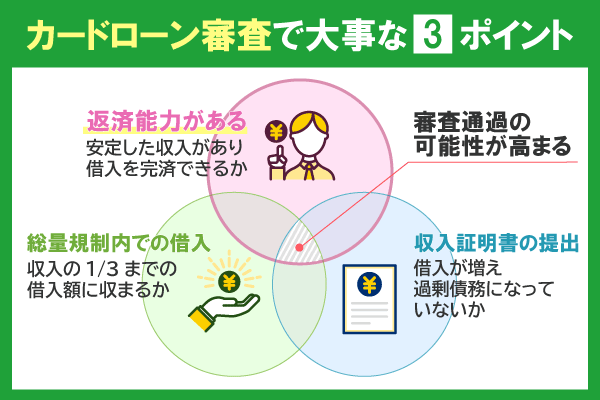

お金を借りる際に審査で重視される3つの審査基準

審査に通過するためには、審査の際に重視されているポイント知っておく必要があります。

審査で重視されるポイントは主に以下の3つです。

| ◎返済能力がある |

|---|

| 安定した収入が得られる職についており、完済できそうか |

| ◎総量規制内での借入 |

| 総量規制に添って収入の3分の1までの借入額に収まるか |

| ◎収入証明書の提出 |

| 借入が増え過剰債務でないか、収入証明書を基に確認 |

カードローンは法律上での審査を行っており、各社で定められている審査基準に沿った審査を実施しています。

ここで解説する上記のポイントは、どの審査でも確実に重視されるポイントです。

返済能力がなければ、借りたお金の返済ができないだけでなく、返済が遅れ利息がかさばる一方です。

最終的に完済できず利用者の信用情報に傷がつく結果となりますので、事前に返済能力を確認し調査する必要があります。

また、万が一返済できない利用者が続くと、最悪の場合は貸金業者側の倒産につながりかねませんので厳重な審査が行われます。

以下では、さらに詳しく審査の際に重視されるポイントを説明していきます。

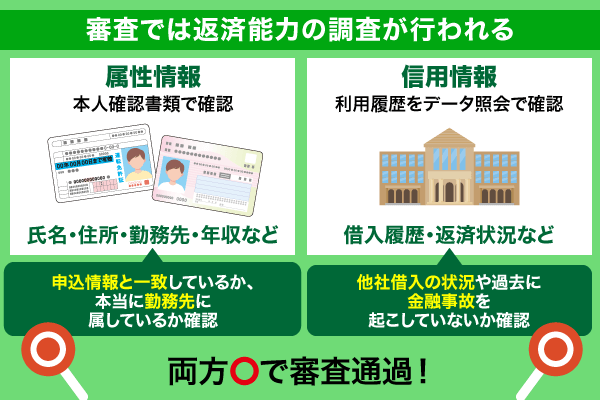

審査の際は返済能力があるかを重視

即日でお金を借入する際には、申込者に返済能力があるかを確認するために必ず審査が行われます。

審査では現在の収入や信用情報がチェックされ、提出された内容と信用情報機関の記録に不一致がないかを確認します。

消費者金融では仮審査で属性情報をスコアリング(点数化)し、融資の可否を判断します。

しかし、申込者が誤った情報を記入することもあるため信用情報と照らし合わせて不一致がないかをチェックして必要に応じて修正が行われます。

また、信用情報の確認は申込者の金融商品の利用履歴の確認の目的もあります。

過去に返済の延滞や滞納などの記録がある場合、審査に影響を及ぼす可能性があるからです。

銀行でも同様に審査が実施されますが、銀行では保証会社との二重チェックなど、より慎重に審査が行われる点が特徴です。

同じ申込者でも金融機関によって審査の基準やポイントが違うため審査結果が異なることがあります。

| 金融機関 | 審査の厳しさ | おすすめな人 |

|---|---|---|

| 大手消費者金融 | スコアリングによる審査のため 審査基準が明確 | 即日融資を受けたい人 |

| 中小消費者金融 | 独自の審査基準で柔軟 | 過去に審査落ちしていて審査が不安な人 |

| 銀行 | 保証会社と銀行によって審査が慎重 | 信用情報に傷がなく、金利を抑えて借りたい人 |

審査の方針が異なることを踏まえて、自分に合った申込先を選ぶことが大切です。

過去に延滞や債務整理の経験がある方は信用情報機関に開示請求をして事前に確認することをおすすめします。

| CIC | 消費者金融・信販系 |

|---|---|

| JICC | 消費者金融・銀行・信販系 |

| KSC | メガバンク・地方銀行・信用金庫・信用組合 |

消費者金融と銀行では照会先が違いますので注意しましょう。

信用情報開示報告書の見方は、こちらからチェックしてください。

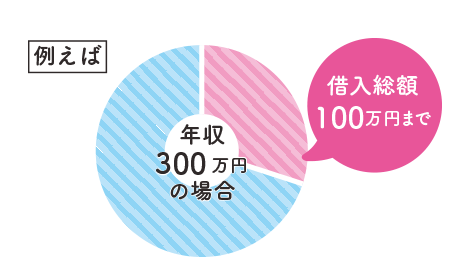

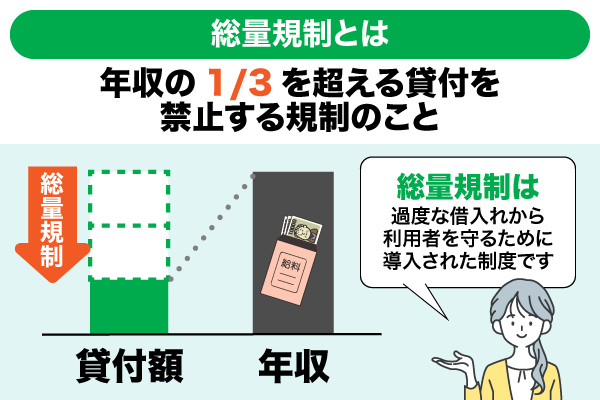

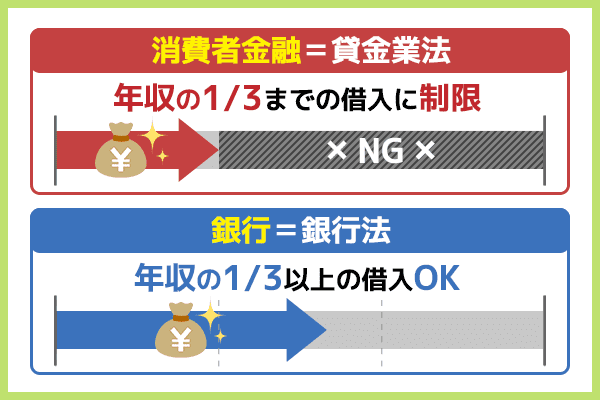

借入総額が総量規制内であるかを重視

カードローンでの借入れは利用者の返済不能のリスクを避けるため年収の1/3を超える金額は借り入れできないと定められています。

2006年の貸金業法の改正前に返済能力を超えた借入を行う人が増加し、深刻な債務問題を引き起こすケースが相次いだため、貸金業者は貸し倒れのリスクを避けるために総量規制を導入しました。

監修

ファイナンシャルプランナー

石坂 貴史氏

総量規制の「年収の3分の1まで」という基準は、法律で定められた上限であり、必ずしも「借りても安心な金額」という意味ではありません。実際には、生活費や将来の出費を考慮して、より少ない金額で、計画を立てる方が安全です。また、複数の会社から借入がある場合、合計金額で上限を超えることもあるため、必ず事前に確認しておきましょう。

消費者金融で借り入れるお金は、すべて総量規制の対象です。

そのため、複数の消費者金融を利用している方も借入総額が年収の1/3を超えていた場合は審査に通過できません。

| 年収 | 借入可能金額 |

|---|---|

| 200万円 | 約66万円まで |

| 300万円 | 約100万円まで |

| 400万円 | 約133万円まで |

| 500万円 | 約166万円まで |

既に借り入れをしている人は年収の3分の1以上の借り入れを行っていないか確認してから審査を受けるようにしましょう。

ただし総量規制の対象となるのは、原則的に貸金業者が提供するローン商品だけで、銀行は貸金業法が適用されないため総量規制の対象外です。

年収の3分の1を超えた借入が可能ですが、銀行法に基づいて審査は必ず実施されます。

また銀行では必ず申し込みを行う際は、原則的に収入証明書の提出が求められるので準備しておいてください。

| 種類 | 適用される法律 | 特徴 |

|---|---|---|

| 消費者金融 カードローン | 貸金業法 | ・借入時の上限金利が20.0%に制限される ・総量規制によって融資限度額は年収の1/3までに制限されている |

| 銀行カードローン | 銀行法 | ・総量規制の対象に含まれない ・審査内容が厳しいため即日融資には対応できない |

銀行で適用されるのは銀行法で消費者金融に適用されるのは貸金業法です。

消費者金融と銀行のどちらが自分に合うのか検討するようにしましょう。

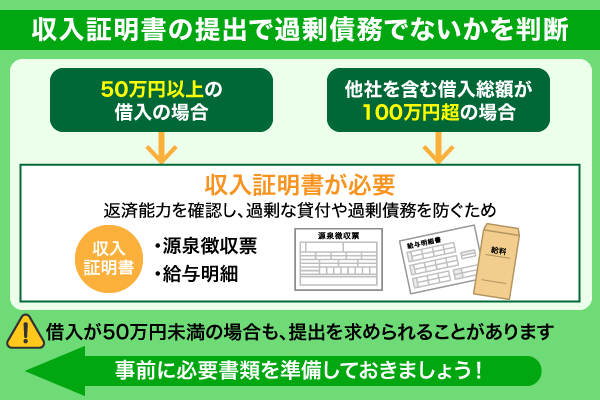

収入証明書の提出で過剰債務でないかを重視

消費者金融でも50万円以上の借入を希望する場合、収入証明書の提出が法律で義務付けられています。

これは、申込者の返済能力を正確に確認し、過剰な貸付や過剰債務を防ぐための措置です。

貸金業法では、50万円を超える融資や他社を含めた借入総額が100万円を超える場合に、源泉徴収票や給与明細などの収入証明書を提出することが定められています。

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

なお、50万円未満の借入であっても、審査の過程で追加で収入証明書の提出を求められることもあるため、注意が必要です。

即日でお金を借りたい方は検討している方は、収入証明書の提出条件や必要書類を事前に確認しておきましょう。

・50万円以上の借入には収入証明書が必須

・上限融資枠の設定

・銀行や保証会社による独自の審査体制

・信用情報機関の活用による返済能力の確認

・広告・宣伝における適切な表現の徹底

消費者金融を利用する際は、これらの基準や必要書類をしっかり把握しておくことが大切です。

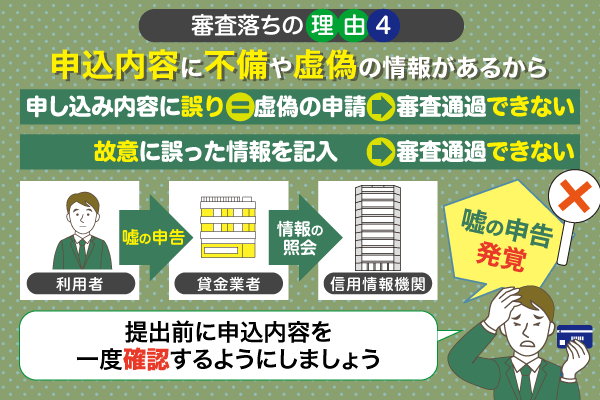

申込内容に不備や虚偽の情報がある

カードローンの審査では申込内容に間違いやウソが書かれていると審査落ちしてしまいます。

貸金業者は審査時、申込内容と信用情報のデータを照合します。

貸金業者は、個人の顧客と貸付けの契約を結ぶ際には、指定信用情報機関が保有する顧客の信用情報を利用しなければなりません。また、顧客と貸付けの契約を締結した場合は、顧客の氏名や貸付金額などの信用情報を指定信用情報機関に提供しなければならないことになっています。

引用:日本貸金業協会

故意に誤った情報を記入してしまった場合でも審査通過できませんので、提出前に申込内容を一度確認するようにしましょう。

審査では申告した勤務先に実際に勤務しているかどうか確認が行われます。

そのため、誤った記載をすることのないように以下のポイントを確認しながら記載するようにしましょう。

・勤務先の所在地や電話番号は企業のHPなどから正確に記入する

・電話番号は代表番号ではなく部署直通の番号や内線番号を申告する

・派遣社員の場合は派遣元の勤務先情報を申告する

提出する前に再度記載内容に誤りがないかを確認してから申込に進みましょう。

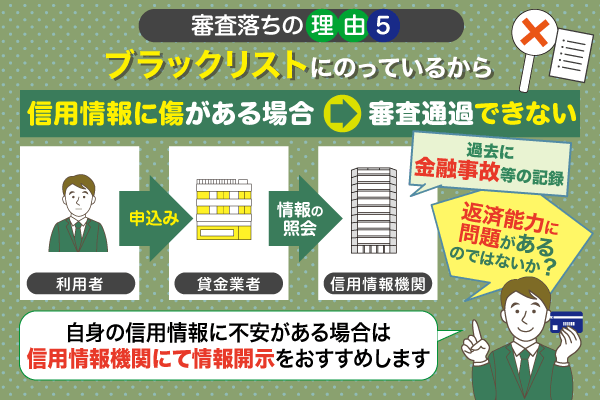

金融事故歴がありブラックリストにのっている

カードローンの審査で落ちる理由5つ目は、信用情報に傷がある状態であることです。

信用情報機関に事故情報として記録される場合、いわゆるブラックリストに乗るのは以下のような場合です。

- ローンやクレジットカードの支払いを3ヵ月以上延滞する

- 過去に債務整理・自己破産などの金融事故を起こした

金融事故が登録されている状態では、審査を通過するのはかなり困難です。

過去に返済トラブルを起こした経験がある人や心当たりがないのに審査に落ちてしまう人は、一度自分の信用情報を確認しましょう。

信用情報機関で開示請求を行えば、誰でも信用情報を確認することが可能です。

- 各機関の公式サイトにアクセス

- スマートフォンやPCで本人確認書類を提出

- クレジットカードまたはコンビニ支払いで手数料を支払う

- その場で信用情報が表示される(PDFにてダウンロード可)

手続きはオンライン・郵送・窓口の3つの方法がありますが、最も手軽なのはWebでの開示請求です。

24時間開示請求が可能で当日中に信用情報を確認することが可能です。

開示請求後は、以下のポイントに注目して信用情報の内容を正しく読み取るようにしましょう。

| 返済状況 | 異動と書かれていれば、延滞や債務整理などの金融事故が登録されている状態 |

|---|---|

| 延滞発生日・解消日 | いつから延滞が記録されているか、そして解消されているかどうか |

| 契約中の ローン情報 | 解約済か、継続中か |

| 入金情報 | CICの場合「$」「A」「P」など ($は正常入金、Aは未入金・延滞) |

信用情報に異動がある場合、5~10年間ほど記録が残ります。

その間は、多くの金融機関で審査通過が難しくなるため新たな申込みは慎重に検討する必要があります。

金融事故の登録期間

| 事故内容 | 登録期間 |

|---|---|

| 60日以上、3ヵ月以上の延滞 | 5年 |

| 強制解約 | 5年 |

| 債務整理 | 5年 |

| 代位弁済 | 5年 |

| 自己破産 | 5年(KSCの場合は10年) |

信用状態を把握することは、無駄な申し込みを避けたり債務整理の検討をしたりと次の行動に役立てることができます。

気になる方は、ぜひ一度開示請求を行ってみましょう。

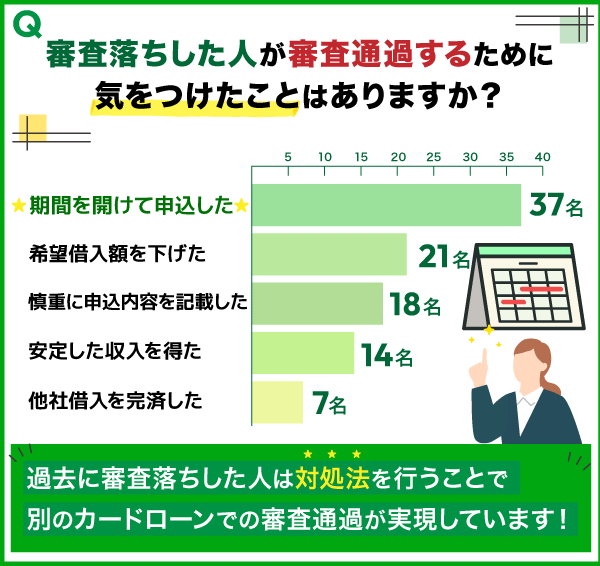

お金を借りる際に審査に落ちた人が行った6つの対処法を紹介

本記事では一度審査落ちしたが別のカードローンで審査通過した方を対象にアンケートを実施しました。

その結果、カードローンの審査では一度審査落ちしていても審査で通過する可能性は充分にあることがわかりました。

ただし、再度審査を受けるにあたって審査落ちの理由を考えて改善する必要があります。

具体的には以下の点に着目して改善・対策をするとよいでしょう。

・別のカードローンに期間を空けて申し込む

・希望借入額を審査落ち時より抑える

・安定した収入を得られるようにする

・おまとめローンや借り換えローンを利用する

・既に他社で借入している場合は完済する

・申込み先の信用情報機関を確認する

即日でお金を借りたいのに審査に落ちるときはたいてい自身の信用情報に傷がついていたり、申込内容に不備があった場合が多いです。

何度も審査落ちを経験している方は、大手消費者金融だけでなく中小消費者金融やおまとめローンも視野に入れましょう。

今一度自分の状況を見直して、十分に対策をしてから再度審査に挑戦しましょう。

以下では実際に一度審査落ちしたが別のカードローンで審査通過した方が行った対処法について解説していきます。

アンケート調査概要

| 調査目的 | 一度審査に落ちた人がどのような対処法をとり、審査に通過することが出来たのか把握するため。 |

|---|---|

| 調査対象 | 一度審査に落ちたが別のカードローンに申し込んで審査通過した方 |

| 総回答数 | 67名 |

| 調査期間 | 2025年3月18日~2025年3月25日 |

| 調査主体 | ファイナンスブログ編集部 |

| 参照 | 67名に聞いた一回審査落ちしたが別の審査で通過できたの方へのアンケート |

別のカードローンに一定期間を空けて申し込む

即日でお金を借りたいのに審査に落ちてしまった場合、別の会社に一定期間経過後に申込を行うとよいでしょう。

各社の審査基準は異なるため、一社で落ちたからといって全ての会社で落ちるわけではないからです。

ただし、短期間に多数の申し込みをすると申込ブラックにの状態になり、審査に悪影響を与える可能性があります。

同時複数社への申し込みは避け、一社に申込をして審査結果が出てから次に申込するかを検討するようにしましょう。

信用情報には申込履歴が6か月程度残りますので、再度申込を行う場合は6ヶ月程度空けてから行うようにしましょう。

実際のアンケート結果からも、審査落ちの後に再審査の申込をするまでに期間を空けて申し込んだと回答した方は80%を占めています。

Q.審査に落ちた後、どのくらいの期間が経ってから審査の申込をしましたか?

| 審査に落ちてすぐ | 14名 |

|---|---|

| 1ヶ月~半年経ってから | 17名 |

| 半年~1年経ってから | 18名 |

| 1年以上たってから | 18名 |

中でも6か月以上経過後に申込を行った方が多くなっていました。

別の借入先に申し込む際には、前回落ちた金融機関の種類に応じて次にどのような金融機関を選ぶべきか考えましょう。

以下の表を参考に、次の申込先を検討してみてください。

| 前回の申込先 | 次に検討すべき申込先 | 理由 |

|---|---|---|

| 大手消費者金融 | 中小消費者金融 | 独自の審査基準で審査に柔軟に対応してくれる |

| 中小消費者金融 |

大手消費者金融 信用金庫 |

審査条件を満たせば審査通過の可能性が高い 地域密着型で相談しやすい |

| 銀行カードローン |

大手消費者金融 中小消費者金融 | 銀行よりも審査が厳しくないため |

申込を行う前には収入を増やしたり他の借入を返済したりするなど、自身の返済能力と信用状況の改善するように努めましょう。

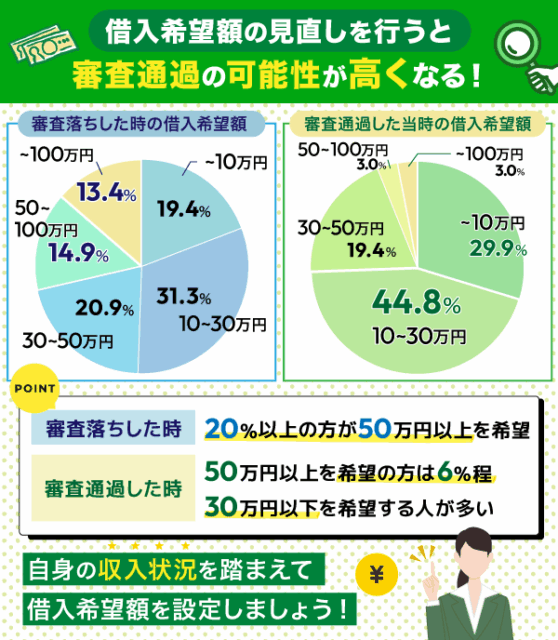

年収にあった借り入れ希望額に変更する

審査に落ちた後の対策として、借入希望額を年収に見合った金額に変更することを検討しましょう。

借入希望額が年収に対して高すぎることが審査落ちの原因の一つである可能性があるためです。

実際に借入希望額の変化を調査したところ、審査落ち時は30%以上の方が50万円以上を希望していました。

これに対して審査通過時には30万円以下を希望する人が多くなっていました。

借入希望額が申込者の返済能力を超えていると判断した場合、審査通過は難しくなります。

年収の20%程度を目安に自身の収入状況と借入希望額の見直しを行ってみて下さい。

例えば、年収300万円の場合、60万円程度に借入希望額を抑えることで、審査に通る可能性が高まります。

また、借入希望額を下げることで、金融機関側のリスク評価も下がり、審査に通りやすくなります。

さらに、返済計画の実現可能性も高まるため、自身にとって無理が生じない返済スケジュールを組むことができます。

借入希望額を下げても必要な資金が足りない場合は、他の資金調達方法も併せて検討しましょう。

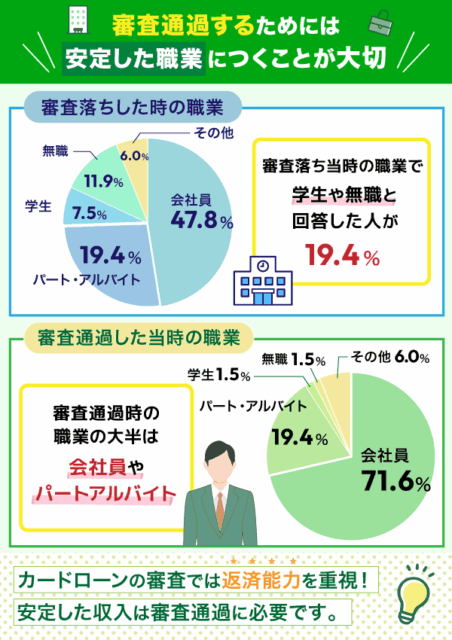

安定した収入を得られるようにする

毎月の収入が安定していなければ、返済能力が低いとみなされて審査に通過できません。

安定した収入を得られる職業に就くことが、審査通過にとって大切であることがわかります。

実際のアンケート結果では審査落ちしたときの職業を無職・学生と回答した方が併せて13名おり、19.4%の方が収入がない状態でも申込を行っていることが分かりました。

これに対して審査通過したときの職業は、会社員と答えた方が48名で次いでパート・アルバイトが13名と全体の91%を占める結果となりました。

仕事に就いている方が全体の9割を超えており、安定した職業に就くことが審査通過のカギになっていることが分かります。

そのため、審査に通過したい人は自身が安定した収入を得られているかどうかを確認してみて下さい。

無職の方は安定した収入が得られる職業に就くことが審査通過のためには先決です。

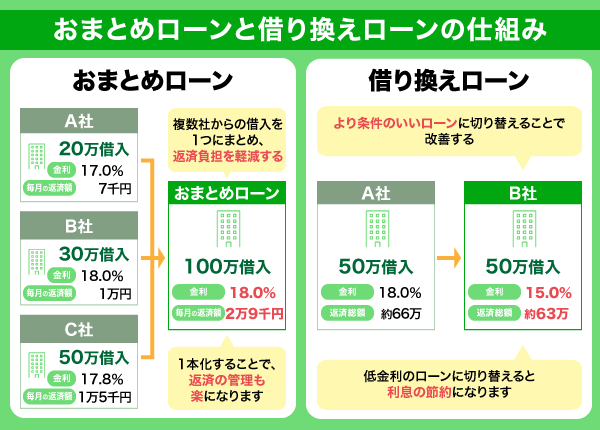

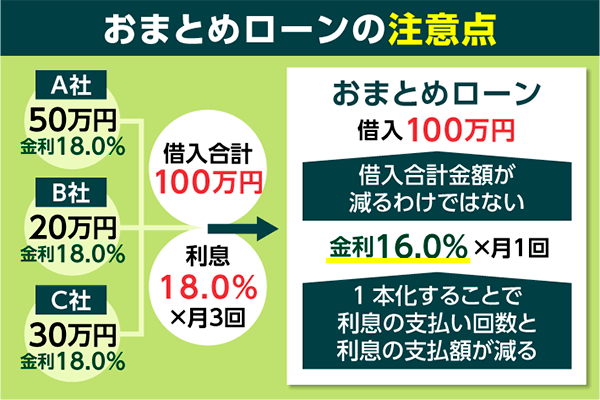

おまとめローンや借り換えローンを利用する

即日でお金を借りたいが審査に通らない場合や返済が非常に困難な状況下では、おまとめローンも選択肢の一つとして視野に入れましょう。

おまとめローンは、複数のお金の借入を1本化できるローンサービスです。

ただし複数社のお金の借入を一本化することで、メリットとデメリットがあります。

・審査に通ると金利が低くなる借入先に変更可能

・借金を一本化することで返済日の管理しやすくなる

・毎月の返済金額を減らせる可能性がある

おまとめローンのサービスは各会社が提供しています。

またおまとめローンの審査基準は、基本的に通常の借入と同じで収入、借入状況、信用調査などが行われます。

完済を考えている人は、利息の負担を減らすためにまずサービスの金利比較からはじめましょう。

おまとめローンを提供するサービスごとに金利を並べたので、参考にしてください。

| おまとめローン先 | 金利 |

|---|---|

| SMBCモビット | 実質年率3.0%~18.0% |

| アイフル | 年率3.0%~17.5% |

| 東京スター銀行 | 年率9.8%・12.5%・14.6%の3種類 |

| ソニー銀行カードローン | 実質年率2.5~13.8% |

おまとめローンはお金を借りた先をまとめるためのもので、利用しても借入合計金額が減るわけではありません。

- 借入を一本化する際に、金利が高くならないようにする

- 返済計画を伸ばすと総返済金額が伸びる為、毎月の返済金額を減らす際は気をつける

- おまとめローン先は幅広い選択肢から選ぶ

複数社から借入した場合とおまとめローンで借入れをまとめた場合の、毎月の返済額を以下で比較します。

A社50万円、B社20万円、C社30万円の合計100万円を借りた場合

| 借入残高 | 約定返済金額 | |

|---|---|---|

| A社 | 50万円 | 7,500円 |

| B社 | 20万円 | 3,000円 |

| C社 | 30万円 | 4,500円 |

| 合計 | 100万円 | 13,000円 |

D社から100万円をおまとめローンで借りた場合

| 借入残高 | 約定返済金額 | |

|---|---|---|

| D社 | 100万円 | 8,000円 |

おまとめローンを利用することで月々の返済額が減っていることが分かります。

アンケート結果では、審査落ちしたときに既に複数社からの借入を行っていた方の中で18名はおまとめローンや借り換えローンで審査通過しています。

これは全体の50%を超えた結果となりました。

複数社からお金を借りている場合はおまとめローンや借り換えローンを検討することによって審査通過の可能性が高まるかもしれません。

参照:67名に聞いた一回審査落ちしたが別の審査で通過できたの方へのアンケート

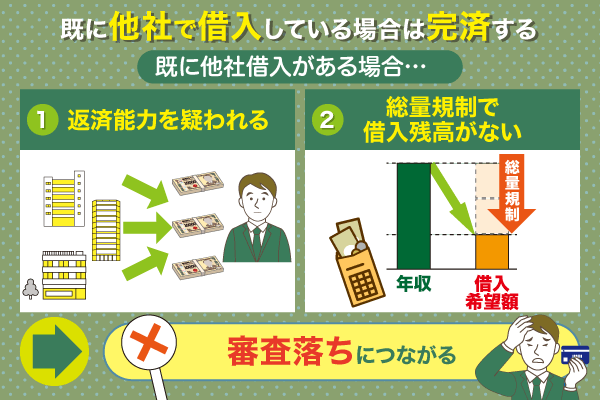

既に他社で借入している場合は完済する

審査に通る確率を上げるためには、既存の借入先の状況の改善を検討しましょう。

お金を借りたいのに審査に落ちてしまった場合、既存の借入が原因になっていることがあるためです。

特に、即日でお金を借りたくても返済が残っている状態で新たなに申し込みをすると、貸金業者は「返済能力が不足している」と判断する可能性が高くなります。

返済が残っている場合、信用情報機関に記録されている「借入残高」や「返済状況」が審査に悪影響を与えます。

複数からお金を借りている場合は特に注意が必要で、総額が年収の3分の1を超えていると、貸金業法の総量規制によって新規借入ができないケースもあります。

また、返済遅延や延滞がある場合は、それらを解消することも重要です。

延滞記録は信用情報に悪影響を与え、新規申し込み時の審査落ちにつながる可能性があります。

完済後は一定の期間を空けて信用情報の回復を待つようにしましょう。

自身の信用情報に不安がある方は事前に信用情報機関にて情報開示しておくと安心してカードローンの審査に挑むことが出来るでしょう。

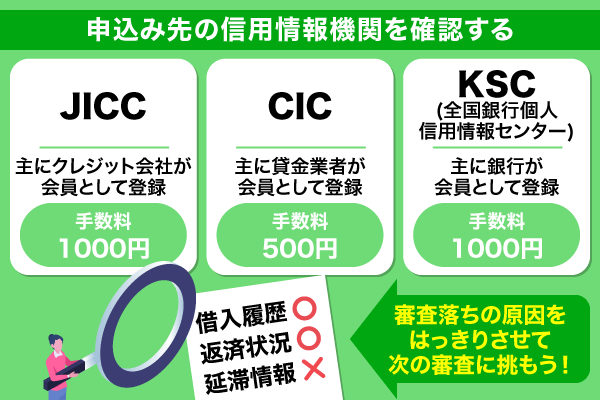

申込み先の信用情報機関を確認する

審査に落ちてしまった場合の対処法最後のひとつは、申込先の信用情報機関を確認することです。

日本には主に3つの信用情報機関があり、それぞれJICC(日本信用情報機構)、CIC(シーアイシー)、全国銀行個人信用情報センターと呼ばれています。

各金融機関は、これらの信用情報機関のうち1つ以上を利用して審査を行っています。

審査に落ちた後、どの信用情報機関を利用しているかを確認し、その機関に登録されている自身の信用情報を開示請求することで、審査落ちの原因が分かる可能性があります。

| 消費者金融名 | 登録されている期間 |

|---|---|

| プロミス | JICC、CIC |

| アコム | JICC、CIC |

| SMBCモビット | JICC、CIC |

| レイク | JICC、CIC、全国銀行個人信用情報センター |

| アイフル | JICC、CIC、全国銀行個人信用情報センター |

信用情報には、過去の借入履歴、返済状況、延滞情報などが記録されています。

CICを利用している金融機関で審査に落ちた場合、CICに信用情報の開示を請求し、自身の情報を確認することができます。

過去の延滞情報や多重債務の記録などが見つかれば、それが審査落ちの原因である可能性が高いと判断することができます。

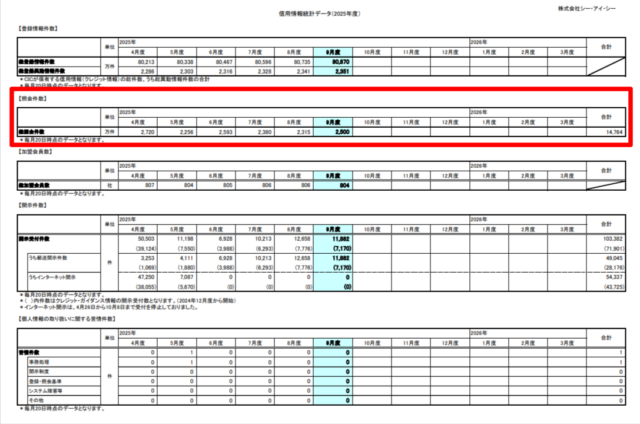

実際、信用情報機関への問い合わせは1ヶ月辺り約2,500万件にものぼります。

| 2025年 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 |

|---|---|---|---|---|---|---|

| 総照会件数(万件) | 2,720 | 2,256 | 2,593 | 2,380 | 2,315 | 2,500 |

現在の状況が審査条件を満たしているのに審査に落ちた方は、過去の信用情報に問題がないか確認するようにしてみて下さい。

審査がどこも通らない際にお金を借りる方法

審査がどこも通らない状況であっても、即日でお金を借りる選択肢が完全になくなったわけではありません。

借入方法には、信用情報機関の審査を必要としない仕組みや、公的な支援制度が数多く存在します。

例えば、過去の延滞が原因で銀行から断られた場合でも、ご自身が積み立ててきた資産や、所有している物品を活用すれば資金を確保できます。

まずは、ご自身の状況で利用可能な方法がないか、以下の詳細を確認してみてください。

金額別に審査なしでお金借りる方法

| 20万円 | 20万円を審査なしで借りる方法 |

|---|---|

| 30万円 | 30万円を審査なしで借りる方法 |

| 50万円 | 50万円を審査なしで借りる方法 |

生活福祉資金貸付制度などの公的制度でお金を借りる

生活費が不足し、どこからも借りられない場合の有力な選択肢となるのが、国や自治体による公的融資制度です。

生活副資金貸付制度

| 貸付対象者 | 低所得者世帯 障害者世帯 高齢者世帯 |

|---|---|

| 貸付資金の種類 | 総合支援資金、福祉資金、教育支援資金、不動産担保型生活資金 |

| 連帯保証人 | 原則必要 連帯保証人を立てない場合も貸付可能 |

貸付条件は資金の種類に異なるため、自分の状況にあっているものについてはよく確認しておきましょう。

また、実施主体は都道府県社会福祉協議会のため、お問い合わせはお住いの地域にて受付られています。

この制度の最大の特徴は、金融機関のような営利目的の審査ではなく、生活再建を支援するための審査が行われる点にあります。

つまり、現在の収入状況や生活の困窮度合いが重視されるため、信用情報に不安がある方でも相談する価値が十分にあるといえるでしょう。

生命保険の契約者貸し付けを利用する

解約返戻金のある生命保険に加入しているなら、契約者貸付制度を利用するのが非常にスムーズな解決策となります。

解約返戻金とは、契約者が保険期間の途中で保険契約を解約したときに、保険会社から契約者に支払うこと

を約款で約束している金額である。

引用:法務省

この方法は、自分自身が払い込んできたお金を担保にするため、借入時の信用情報審査は一切行われません。

そのため、過去にローンの支払いを遅延させた経験がある方でも、保険契約が有効であれば確実に利用できると言えるでしょう。

利息は発生しますが、保険を解約せずに保障を残したまま資金を用意できるため、まずは加入している保険のマイページ等を確認してみてください。

質屋にものを預けてお金を借りる

今すぐ手元に現金が必要で、かつ審査を避けたい場合には、質屋に品物を預けて融資を受ける「質入れ」が有効です。

ここでは信用情報の確認は行われず、万が一返済ができなくなった場合でも、預けた品物を手放すだけで借金は残りません。

流質期限までに当該質物で担保される債権の弁済を受けないときは、当該質物をもつてその弁済に充てる約款を附して、金銭を貸し付ける営業をいう。

引用:質屋営業法

例えば、使わなくなったブランドバッグや時計、貴金属などを店舗に持ち込めば、最短15分程度で手続きが完了するケースも多いです。

誰にも知られず、かつ督促のリスクを負わずに資金を確保したい方は、身近な質屋に相談してみることをおすすめします。

クレジットカードのキャッシング枠を利用する

お手持ちのクレジットカードにキャッシング枠が設定されているのであれば、新たな審査なしで即座に現金を借りることが可能です。

多くの人がショッピング枠の存在は意識していますが、実はキャッシング枠が自動で付帯されていることに気づいていないケースもあります。

例えば、過去にカードを作った際にキャッシング枠を数万円でも設定していれば、今すぐコンビニのATMへ行くだけで資金トラブルを解決できる可能性があります。

キャッシングの利用は翌月以降の支払額が増える点に注意が必要ですので、会員サイトやアプリで現在の設定状況を確認してみましょう。

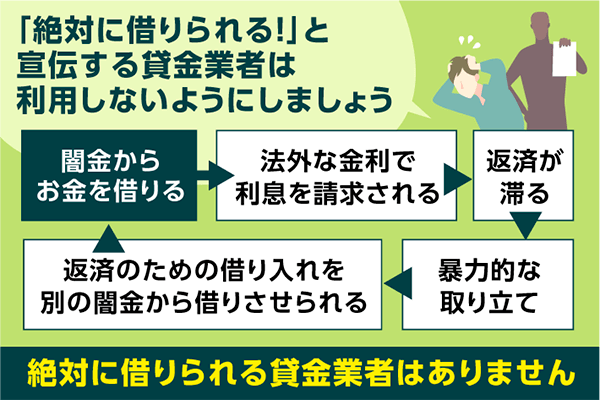

「カードローンの審査が甘い」と違法な宣伝は闇金のため注意

正規の貸金業者は財務局長・都道府県知事の登録を受けた後、貸金業法という法律に従いながら貸付を行っています。

貸金業者の中には悪質な闇金も紛れているため、契約を行う際は注意が必要です。

「審査が甘い」「審査なし」を謳った貸金業者は闇金の可能性が高いです。

闇金は登録を行わず、法外な金利でお金を貸してくる違法業者です。

大手消費者金融の最大金利は約18.0%程に対し、闇金の適用金利は、10日で1割・3割・5割となっています。

年率では約120.0%~240.0%と、貸金業法が定める上限金利(実質年率20.0%)の5倍以上です。

一度でも利用すると高額な利息・手数料を請求されてしまうので絶対に利用しないようにしてください。

闇金が使う手口には、さまざまなパターンが存在します。

- 090金融:電話やメールなどで融資の勧誘を行い、高額な金利でお金を貸しつける

- 小口金融:チラシや新聞の折り込み広告で勧誘を行い、少額の資金を高金利で貸し付ける

- 押貸し:債務者の口座へ勝手に資金を送金し、法外な利息・手数料などを請求する

- システム金融:複数の闇金が債権者の情報を共有し、利用者に別の闇金から借入を行わせる

- リース金融:債務者が所有する自動車などを買取り、購入代金として資金を貸し付ける

- チケット金融:実質価格より安い金額で購入した高速道路の通行券などを、債務者に高額で売りつける

現在は正規の貸金業者と偽り、個人間融資を持ち掛けてくる闇金も登場しています。

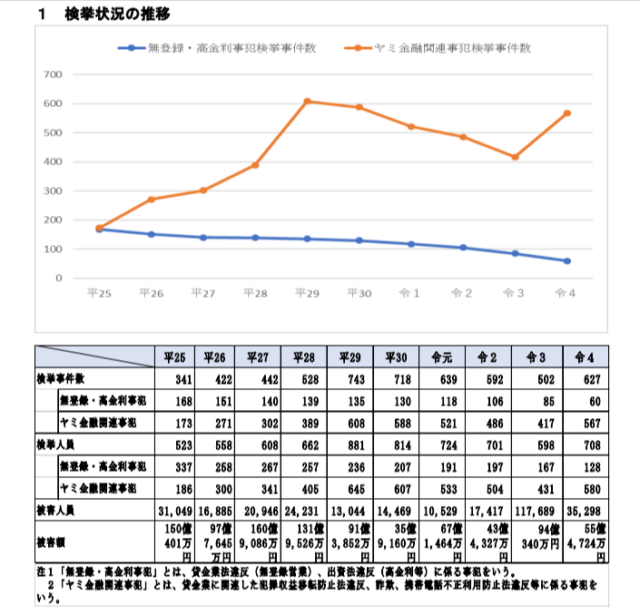

令和5年警察庁が発表した闇金融事犯の検挙状況によると被害金額は1人当たり約70万円で高額です。

お金を借りる際は正規の貸金業者なのかを見極め、被害にあわないようにしましょう。

現在では、警察が厳しく取り締まりした結果、闇金による被害者数は平成30年から令和4年にかけて減少しています。

| 項目 | 平成30年 | 令和元年 | 令和2年 | 令和3年 | 令和4年 |

|---|---|---|---|---|---|

| 検挙事件数 | 718 | 639 | 592 | 502 | 627 |

| 検挙人員 | 814 | 724 | 701 | 598 | 708 |

| 被害者数 | 14,469 | 10,529 | 17,417 | 117,689 | 35,298 |

| 被害額 | 35億9,160万円 | 67億1,464万円 | 43億4,327万円 | 94億340万円 | 55億4,724万円 |

警察庁が公開した資料によると、平成25年から令和4年までに検挙された事件総数は5,554件でした。

しかし事件数・検挙者数は逆に増加しているため、油断は禁物です。

絶対に借りれる・審査が甘いカードローンはありませんのでしっかりと留意しておきましょう。

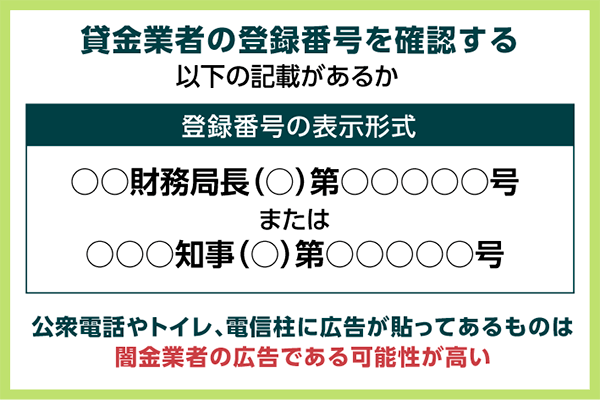

闇金の見分け方は「貸金業者の登録番号」や「広告の媒体と宣伝内容」を確認する

お金を借りる時は借入先が闇金かどうか調べなければいけません。

- 登録番号の有無

- 広告媒体の種類

- 掲載されている広告の内容

1つ目の見分けるポイントは、貸金業者の登録番号の有無です。

一般的な消費者金融は財務局長もしくは都道府県知事の登録を受けており、必ず登録番号が付与されています。

まずは以下の2点を確認するようにしましょう。

・広告や公式サイトに「○○財務局長(○)第○○号」のような番号が記載されているか

・不明な場合は、【登録貸金業検索入力ページ】で照合する

広告や公式サイトに登録番号が記載されていれば、正規の貸金業者である可能性が高いです。

一方で闇金は登録を行っていないため、登録番号は掲載していません。

申し込みを行う際は、広告・公式サイトに登録番号が記載されているかよく確認しておきましょう。

2つ目の見分けるポイントは、使用している広告の種類です。

正規の貸金業者はテレビCMや自社サイト、銀行との提携など正規のチャネルで広告を出します。

一方で、闇金の多くは電柱や公衆電話など人目に付きやすいが信用性の低い場所にチラシ広告を掲載しています。

以下のような媒体・場所で広告を見かけたら闇金の可能性が高いですので注意して下さい。

- 電柱や街路樹に貼られたチラシ

- 自動販売機や公衆トイレの壁面

- LINEやInstagramなどSNS経由の融資案内

- 駐車中の車のワイパーに差し込まれた名刺サイズの広告

どんなに資金不足で悩んでいても、街中のチラシ広告で融資をうたう業者には絶対に連絡を取らないようにしましょう。

3つ目の見分けるポイントは、広告に書かれている内容です。

闇金の広告には「即日融資・無審査」「必ず融資可能」など、誇張された表現が使われています。

無審査でお金は借りられませんので、甘い言葉に引っかかることの内容にしてください。

また正規の貸金業者は広告内に広告承認番号を記載しているため、お金を借りる際は登録番号だけでなく広告承認番号も確かめましょう。

闇金に関する悩み・トラブルは「国民生活センター」「法テラス」で相談するべき

間違えて闇金融からお金を借りてしまった時は、警察や専門機関へ相談しましょう。

借金トラブル専門の相談窓口である「国民生活センター」「法テラス」は公的機関であり、無料または低額で専門的な支援を受けられる仕組みが整っています。

それぞれの相談窓口について、概要は以下のとおりです。

「消費者基本法」に基づき国や全国の消費生活センター等と連携して、消費者問題における中核的機関としての役割を担っている。

どちらも窓口によっては、無料で相談もできます。

闇金からの借金で悩んでいる方は、なるべく早めに相談を行ってみてください。

監修

ファイナンシャルプランナー

石坂 貴史氏

FPとして強調したいのは、どんなに資金に困っても「審査が甘い」「即日融資」という宣伝には、絶対に反応しないことです。これらの言葉を使う業者は、闇金の可能性が高いです。正規の金融機関では、必ず本人確認と返済能力の審査を行うため「無審査」「誰でも借りられる」ということはありません。

もし広告やSNSで、このような誘いを見かけた場合は、関わらずにすぐ情報を調べて、疑わしい場合は、国民生活センターや法テラスに相談してください。金利だけでなく、人生そのものを奪われる危険があります。

銀行カードローンは金利負担を抑えてお金借りたい方におすすめ!金利と申込条件を比較

銀行カードローンは消費者金融とは違い、銀行法に基づき審査が行われています。

過剰貸し付けの防止の取り組みとして、現在では保証会社だけでなく銀行側でも返済能力の調査が行われています。

そのため審査が甘いわけではありませんが、金利は低く設定されているため、審査難易度より金利負担を重視する方におすすめです。

以下の比較表を参考に、自分に合ったカードローンを見つけてみて下さい。

| 金融機関名 | おすすめポイント | 金利 (実質年利) | 融資スピード | 申し込み条件 | 審査機関 (保証会社) | 口座開設の要否 |

|---|---|---|---|---|---|---|

| セブン銀行カードローン 詳細はこちら | 全国のセブン銀行ATMで 24時間365日借入・返済 | 年12.0%~ 15.0% | 最短翌日 | 満20歳~満70歳 | アコム株式会社 | 必要 |

| オリックス銀行 カードローン | 1,000円単位での 少額借り入れが可能! | 1.7~ 17.8% | 数日 | 20~69歳未満 | ・株式会社ドコモ ファイナンス新生フィナンシャル株式会社 | 不要 |

| paypay銀行カードローン | 初めての利用の場合 30日間利息ゼロ円 | 1.59~ 18.0% | 数日 | 20~70歳未満 | ・PayPay銀行株式会社 ・SMBCコンシューマー ファイナンス株式会社 | 必要 |

| auじぶん銀行 カードローン  | 申込から借入までを スマホのみで完結できる | 通常 1.48~17.5% 誰でもコース 1.38%~17.4% 借り換えコース 0.98%~12.5% | 最短即日 | 20~70歳未満 | ・アコム株式会社 | 不要 |

※:但し、返済用の口座として手持ちの口座登録が必要

*2026年時点の最新情報です。

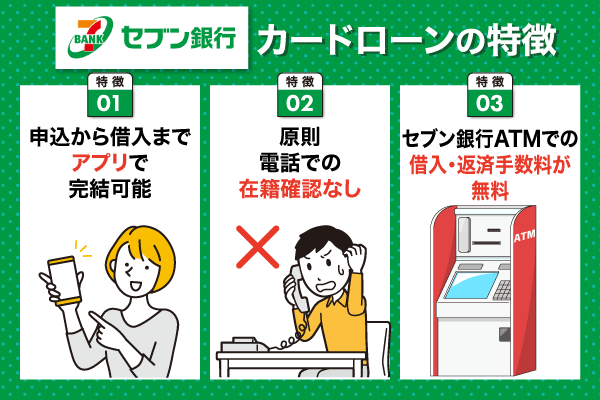

セブン銀行カードローンは全国のセブン銀行ATMで原則24時間365日借入・返済が可能

- 申込から借入までアプリで完結可能

- 原則電話での在籍確認なし

- セブン銀行ATMでの借入・返済手数料が無料

セブン銀行カードローンは、スマホアプリを使って申込から借入まで完結できる便利なサービスです。

審査が不安な方は「かんたん借入診断5秒チェック」という事前審査が利用できます。

さらに最短翌日での審査完了が可能なため、銀行の中でも対応スピードが早いことも魅力のひとつと言えるでしょう。

自身や配偶者に安定した収入があれば、パート・専業主婦・年金受給者も審査対象となります。

借入限度額は最大300万円で、金利は借入額に応じて年12.0%~15.0%と比較的低めに設定されています。

セブン銀行の口座が必要ですが、1枚のカードで複数の機能を利用できる点も魅力です。

急な出費や資金需要に対応できる、利便性の高いカードローンを求めている人におすすめです。

| 金利 | 年12.0%~15.0% |

|---|---|

| 無利息期間サービス | なし |

| ご利用限度額 | 10~300万円 |

| 申し込みから融資までの時間 | 最短翌日 |

| 担保・連帯保証人 | 不要 |

| 金融登録番号 | 関東財務局長(13)第00683号 |

| 日本貸金業協会会員 | 会員番号第005987号 |

| 運営会社名 | 株式会社セブン銀行 |

| 本社所在地 | 東京都港区東新橋1丁目9番1号 東京汐留ビルディング 15 階・16 階 |

注釈

※アコム株式会社の保証をご利用いただきますので、担保・保証人は不要です。

※保証料は、当社所定の借入利息に含まれます。

*2026年時点の最新情報です。

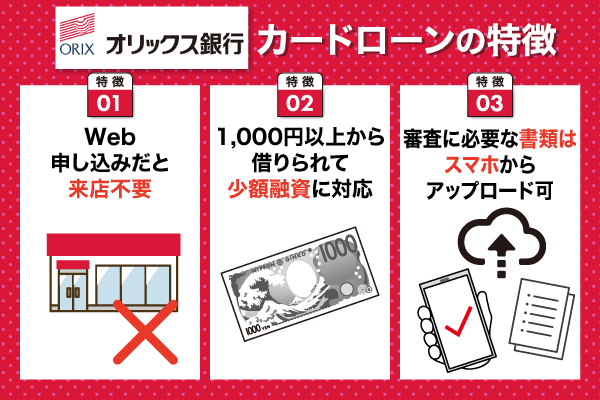

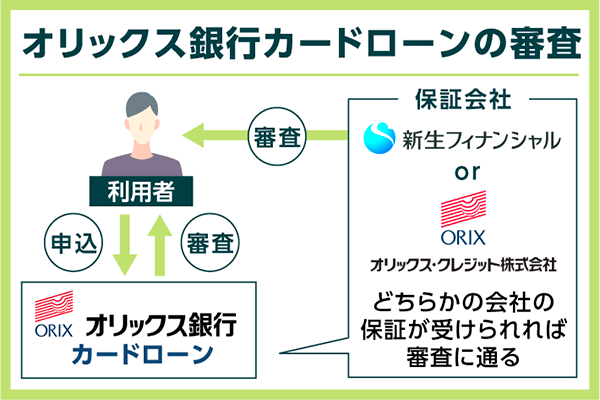

オリックス銀行カードローンは2つの保証会社の審査を受ける

- Web申し込みが利用できるので審査の際は来店が不要

- 1,000円以上から借りられるので少額融資にも対応している

- 審査に必要な書類はスマホからアップロードできる

オリックス銀行カードローンは株式会社ドコモ・ファイナンスと新生フィナンシャル株式会社の2つの保証会社による二段階審査が特徴です。

株式会社ドコモ・ファイナンスが審査を行い、もし通過できなかった場合は新生フィナンシャル株式会社の審査へ移行します。

オリックス銀行カードローンの借入は1,000円単位で少額から可能で、急な出費や一時的な資金補填にも対応できます。

さらにオリックス銀行の口座開設不要であるためすぐに申込みが可能です。

ただ申込みは土日も受付ていますが、審査は平日のみの対応となるため注意してください。

オリックス銀行カードローンは、2つの保証会社による柔軟な審査体制と少額からの借入対応など多くのメリットを備えています。

借入を検討されている方は、事前に貸付条件を確認の上、利用を検討してみて下さい。

| 金利 | 1.7~17.8%(実質年率) |

|---|---|

| 無利息期間サービス | 最大30日間 ※初回契約のみ |

| ご利用限度額 | 1~800万円 |

| 申し込みから融資までの時間 | 数日 |

| 担保・連帯保証人 | 不要 |

| 金融登録番号 | 関東財務局長(登金)第276号 |

| 日本貸金業協会会員 | 会員番号第002001号 |

| 運営会社名 | オリックス銀行株式会社 |

| 本社所在地 | 東京都港区芝3-22-8 オリックス乾ビル |

*2026年時点の最新情報です。

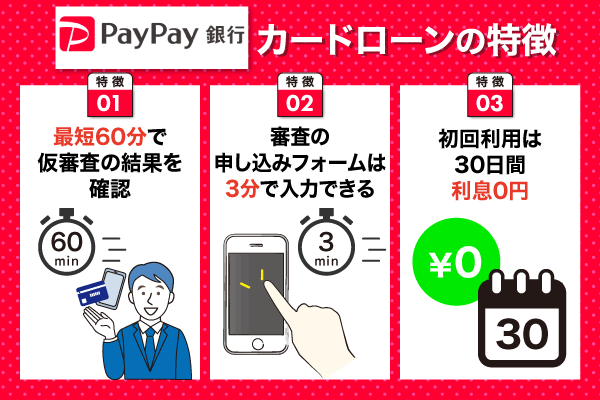

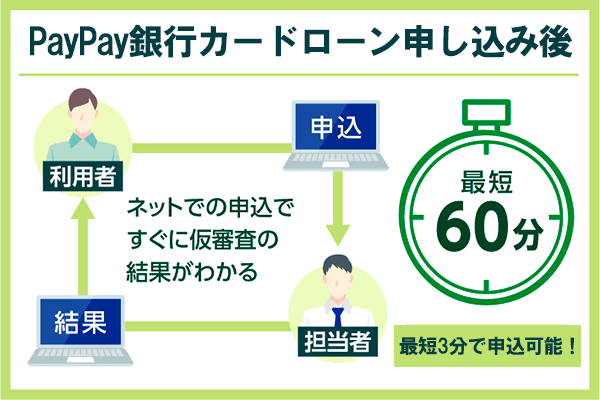

PayPay銀行カードローンは最短60分で仮審査結果の連絡がくる

- 最短60分で仮審査の結果を確認できる

- 審査の申し込みフォームは3分で入力できる

- はじめて利用する方は30日間利息0円で借りられる

PayPay銀行カードローンは、仮審査の結果が最短60分で通知される、申込みの手軽さと審査スピードが魅力的なお金を借りれるサービスです。

さらに申込フォームの入力時間はわずか3分程度とされており、忙しい方でも隙間時間で申込める設計になっています。

融資までのスピードも早く、最短翌営業日には指定口座に入金されます。

公式サイトによると、審査基準について以下のように述べています。

年齢や収入、職業、家族構成、住居、居住年数、他社での借り入れがあるかどうか、といった申込時の入力内容が参考にされる

ただ審査が受けられるのは、申込時点で20歳以上70歳未満という申込条件に当てはまっている方のみとなります。

PayPay銀行カードローンはWeb・アプリ・ATMから借入が可能です。

Webとアプリから借入をした場合は自動的に普通預金口座へ入金されますのですぐにネット決済に対応することが可能です。

返済方法も普通預金口座からの自動引き落としなので返済忘れを防ぐことができます

申込を気軽に行うことが出来て借入や返済方法の簡単さを重視するなら、PayPay銀行カードローンを検討してみましょう。

| 金利 | 1.59~18.0%(実質年率) |

|---|---|

| 無利息期間サービス | 30日間※初回契約のみ |

| ご利用限度額 | 1~800万円 |

| 申し込みから融資までの時間 | 数日 |

| 担保・連帯保証人 | 不要 |

| 金融登録番号 | 関東財務局長(登金)第624号 |

| 日本貸金業協会会員 | 会員番号第005987号 |

| 運営会社名 | PayPay銀行株式会社 |

| 本社所在地 | 東京都新宿区西新宿2-1-1 |

*2026年時点の最新情報です。

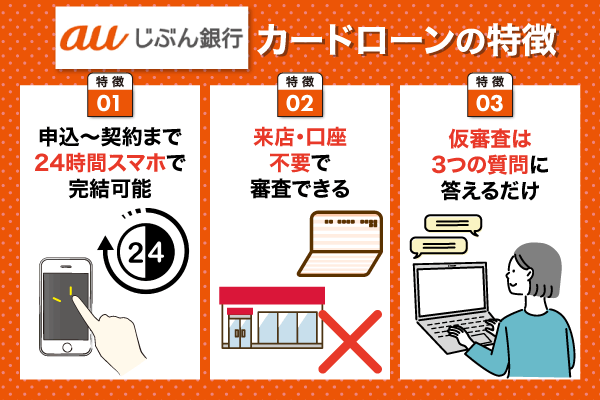

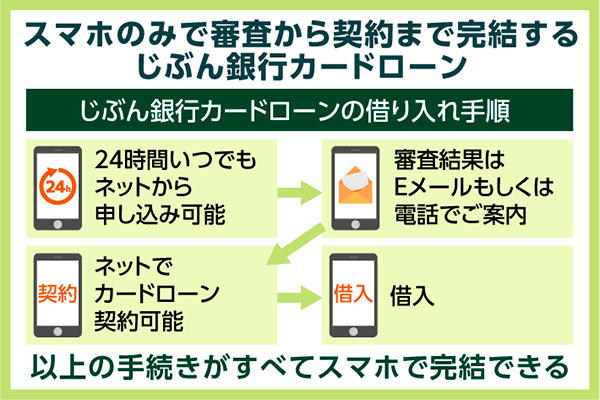

auじぶん銀行カードローンはスマホのみで審査から契約まで完結する

- 24時間申し込みから契約までスマホで完結できる

- 来店・口座不要で審査できる

- 3つの質問に答えるだけで仮審査できる

auじぶん銀行カードローンは、auじぶん銀行が提供するネット銀行系のカードローンサービスです。

スマホひとつで申込~借入まで完結できる手続きの手軽さが特徴です。

また、事前に借入可能かどうかわかるカンタン診断があります。

年齢・年収・現在の借入金額の3つの質問に答えるだけで、自分が借り入れ可能かを目安として確認できます。

審査が通るか分からなくて不安な人はまずはカンタン診断を試すことをおすすめします。

auじぶん銀行カードローンはau限定割が適用されて、金利優遇される場合があります。

au IDをお持ちの方はauじぶん銀行カードローンを検討してみて下さい。

| 金利 | 【通常】1.48~17.5%(実質年率) |

|---|---|

| 無利息期間サービス | なし |

| ご利用限度額 | 【通常】10~800万円※ |

| 申し込みから融資までの時間 | 最短即日 |

| 担保・連帯保証人 | 不要 |

| 金融登録番号 | 関東財務局長(登金)第8号 |

| 日本貸金業協会会員 | 会員番号第002215号 |

| 運営会社名 | auじぶん銀行株式会社 |

| 本社所在地 | 東京都中央区日本橋1丁目19番1号 日本橋ダイヤビルディング14階 |

セントラルは3問スピード診断で事前に借入可否が分かる

ここまで紹介してきたカードローンの他に、セントラルでも申し込みを受け付けています。

セントラルは審査が不安な方や過去に審査落ちをしてしまい、審査の甘さを気にしている方のために3秒でわかるスピード診断をご用意しております。

他にもはじめての方でも安心して利用できるような6つの特徴がございます。

セントラルの6つの特徴

| 自宅で契約可能 |

|---|

| インターネットに接続できる環境であれば、ご自宅からでもご契約が可能です。 スマホやPCで簡単に申し込むことができます。 |

| 即日ご融資 |

| 平日14時までのお申し込みで即日振込が可能です。 自動契約機なら手数料なしで借入・返済もご利用いただけます。 |

| 少額からの借入OK |

| 1万円から千円単位で引き出せるので、ご旅行やご祝儀などのイレギュラーな出費にもご利用いただけます。 |

| 24時間365日受 |

| お好きなタイミングでご利用いただけます。 平日のスキマ時間や時間のある休日どちらでも◎ |

| 増額にも対応 |

| 追加のお借入が必要になった場合は気軽にご相談ください。 |

| Cカードで便利 |

| 全国のセブン銀行ATMをご利用いただけます。 コンビニでの買い物ついでに借入・返済も楽々 |

セントラルは、お借入が初めての方でも安心してご利用できるサービスをご提供しています。

また経営理念として常にお客さまを第一に考え、寄り添うことを信条としております。

セントラル4つの安心宣言

01 お客さまファーストの徹底

02 お客さま視点での利便性追求

03 お客さまお一人おひとりへの真摯な対応

04 お客さまのプライバシーをお守りします引用:セントラル|会社概要

セントラルでは以下の流れで申し込みからご利用いただけます。

24時間365日受付可能なインターネット申し込みが便利です。

それ以外にも以下の申し込み方法に対応しています。

- スマホパソコン

- 自動契約機

- ご来店

- 郵送

- コンビニ

申し込み内容を元に審査が行われます。

審査結果はメールまたは電話でお知らせが届きます。

契約可能となった場合は本人確認書類の写し(運転免許証など)などを「お客さまサポートページ」から提出ください。

さらに申し込み後は3つの借入・返済方法をご用意しておりますので、お客さまの状況にあわせて使い分けることが出来ます。

コンビニ(セブン銀行ATM)を利用する際はCカードが必要ですので、事前にご用意することをおすすめいたします。

年会費無料!

お近くのセブン銀行ATMから

借入も返済も1枚で完結します!

セントラルの借入・返済方法

手数料0円で年中無休(7:00~24:00)でご利用いただけます。

店舗ATMの営業時間は、店舗により異なりますので、店舗・ATMのご案内をご確認ください。

*2026年時点の最新情報です。

信頼をモットーにお客さまとともに歩んでまいりましたので、安心してご利用いただきますよう、サポートさせていただきます。

| 金利 | 4.8~18.0%(実質年率) |

|---|---|

| 契約限度額 | 1万円~300万円 |

| 融資までの時間 | 最短即日 |

| 無利息期間 | 最大30日間 |

| 貸付対象者 | 20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 |

| 遅延損害金 | 年20.00% |

| 返済方式 | 借入残高スライドリボルビング方式 |

| 返済回数 返済期間 | 最終借入日から 最長4年0ヵ月 1~47回 |

| 担保・連帯保証人 | 不要 |

| 金融登録番号 | 四国財務局長(9)第00083号 |

| 日本貸金業協会会員 | 会員番号第001473号 |

| 運営会社名 | 株式会社セントラル |

| 本社所在地 | 愛媛県松山市河原町9-2 クロカワビル2F |

まとめ

ここまで、即日でお金を借りるポイントにについて紹介しましたがいかがでしたか?

貸金業法によって審査が義務付けられている現在、審査が甘いお金の借入先は存在しません。

「審査が甘い」「誰でも借りれる」などの表現を使うのは、闇金や違法業者だけです。

お金を借りる際は条件を確認すれば、審査落ちの可能性は最小限におさえられます。

審査に不安を感じる方は、審査通過率を公表している以下の消費者金融がおすすめです。

・【プロミス】

平均審査通過率が40%超え*で約2.5人に1人が審査に通過している

・【アコム】

WEB完結なら原則、お勤め先へ在籍確認の電話なし

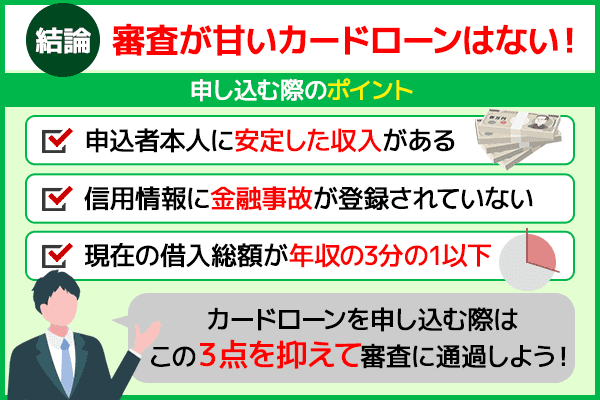

また消費者金融や銀行の審査を通過するには、貸金業者が指定する審査基準をすべて満たす必要があります。

即日でお金を借りたいときは、以下の3つがとても重要です。

・申込者本人に安定した収入がある

・信用情報に金融事故が登録されていない

・現在の借入総額が年収3分の1以上に達していない

すべての基準が満たせていない場合、審査を通過するのは難しくなります。

これから即日でお金を借りたいと考えている人は、ここで解説した情報をぜひ参考にしてみてください。

*参照:SMBCコンシューマーファイナンス月次営業指標