「セブン銀行カードローンの審査って甘い?」「審査基準や審査落ちする理由ってなに?」

セブン銀行カードローンでお金を借りることを検討している人は審査について気になっていることでしょう。

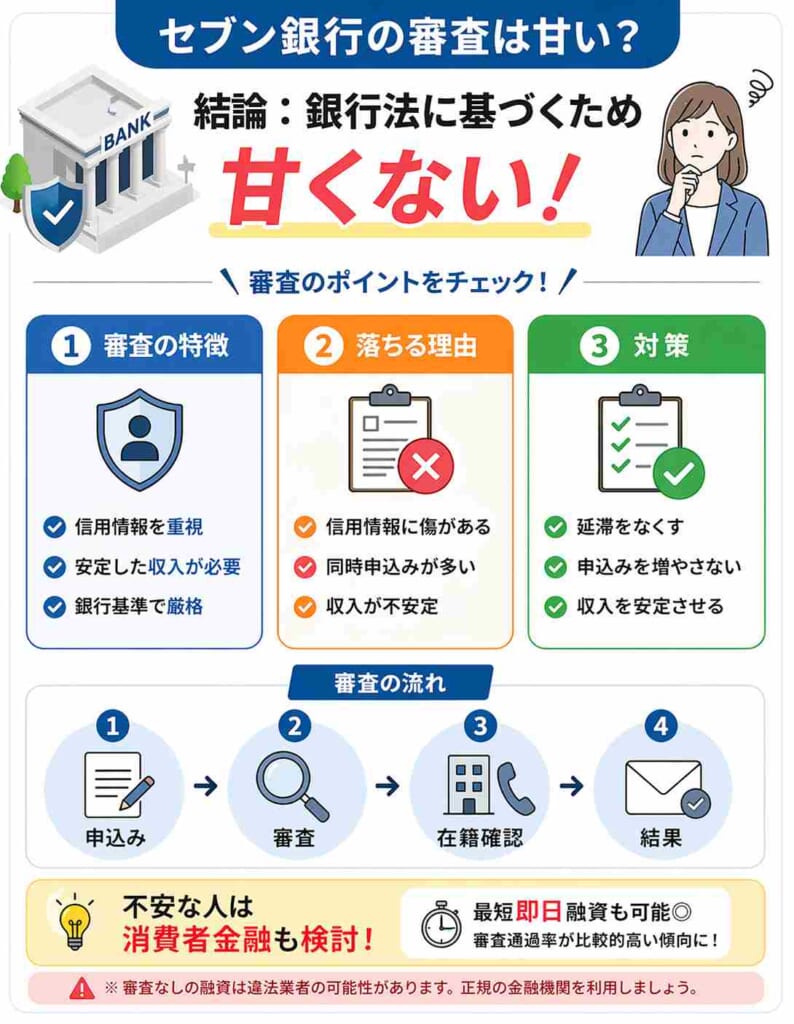

結論、セブン銀行カードローンの審査は銀行法に基づく審査が行われるため甘くないです。

「希望額を抑える・併願しない・延滞しない」を徹底すれば通過する可能性があります。

セブン銀行カードローンの審査が甘くない理由は以下の通りです。

| 項目 | 特徴 |

| 審査の難易度 | 信用情報や収入の安定性が厳しくチェック |

|---|---|

| 審査落ちの原因 | 過去の信用情報の傷 複数社への同時申し込み 不安定な収入 |

| 審査対策 | 他社借入の延滞や新規申し込みを避けること |

| 審査プロセス | 勤務先への「在籍確認の電話」が実施される |

審査通過を目指すためには、審査通過率の平均が40%を超える消費者金融カードローンをおすすめします。

\大手消費者金融なら最短即日融資が可能◎/

この記事では、セブン銀行カードローンの審査が甘くない理由や口コミ・評判について詳しく解説しています。

セブン銀行カードローン以外の審査通過率の高いカードローンも紹介しますので、ぜひ参考にしてください。

注釈

※審査なしのカードローンはヤミ金や個人間融資などのトラブルに巻き込まれることがあります。

国の法律(利息制限法・貸金業法・出資法)に則ったカードローンでお金を借りましょう。

※ブラックの方はセブン銀行に審査通過・借り入れはできません

※すでに借入のある方はセブン銀行に申込できません

当サイトのコンテンツ制作

セントラルファイナンスブログでは、利用者の皆様が安心して利用できる正規の消費者金融のみを厳選してご紹介しています。

- 貸金業法を順守した記事作成

→賃金業法で定められた範囲でのコンテンツ作成 - 中立・公正な情報の提供

→ユーザーに誤解を与えない中立かつ公正な情報提供 - 専門的見解に基づいた情報の提供

→公的な学術文献や調査データに基づいた情報提供

下記の名簿や資料内に記載のある、正規の貸金業者のみ厳選して紹介しています。

当サイトに掲載中の金融に関する情報は、公開後も定期的に内容を見直し最新情報を反映しています。

詳細な方針や運営目的については、セントラルの金融ジャンルに関するコンテンツポリシーをご確認ください。

株式会社セントラルは、昭和48年(1973年)の創業、老舗の消費者金融です。

貸金業法を順守し一人ひとりの状況に寄り添った対応を強みとしています。

現在はWEB完結でお申込みが可能。公式サイトからお申込み可能です。

ファイナンシャルプランナー

石坂 貴史氏

経歴

『マネーシップス Money Ships』の代表運営者。

日本証券アナリスト協会認定の資産形成コンサルタント(ABC)として活動する。

資格

審査が不安な人はまずはお借入診断で自身が借入可能かどうか試してみて下さい。

カードローンをこの場で診断!

SMBCグループ

| 融資時間 | 最短3分 |

|---|---|

| 実質年率 | 2.5%~18.0% |

| 借入限度額 | 1万円~800万 |

| 利用可能 コンビニ | セブンイレブン、 ローソン、ファミリーマート |

- 即日融資に対応!・最短3分で審査可能!

- プロミスは初めての利用に限り30日間利息0円!

- 365日24時間・土日もWEB申し込み可能!

※30日間特典を利用する際は、メールアドレス登録とWeb明細利用の登録が必要です。

※お申込み時間や審査によりご希望に添えない場合がございます。

SMBCモビット

| 融資時間 | 最短15分融資 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

|---|---|

| 実質年率 | 3.00%〜18.00% |

| 借入限度額 | 1万円~800万 |

| 最小返済額 | 1,000円 |

| 利用可能 コンビニ | セブンイレブン、 ローソン、ファミリーマート、ミニストップ |

- WEB完結で電話・郵送なしに対応

- 公式HPより事前に簡易診断が可能!

- 即日融資可能!スマホから本審査まで完結!

セブン銀行カードローン

| 融資時間 | 最短翌日~3営業日 |

|---|---|

| 実質年率 | 年12.0~15.0% |

| 借入限度額 | 300万円 |

| 利用可能 コンビニ | セブンイレブン |

- 30秒で借入診断ができて審査が不安な方も申込しやすい!

- WEB完結で書類提出が不要!

- Myセブン銀行アプリからお申込みで最短翌日に借入可能!

この記事では、セブン銀行カードローンの審査が甘くない理由や口コミ・評判について詳しく解説しています。

セブン銀行カードローン以外の審査通過率の高いカードローンも紹介しますので、ぜひ参考にしてください。

セブン銀行カードローンの審査は甘い?厳しい?真相を紹介

セブン銀行カードローンに限らず、審査の甘いカードローンは存在しません。

貸金業法の16条により「審査が甘い」という表現方法は禁止されています。

セブン銀行カードローンの審査基準や通過率は非公開ですが、銀行法に基づいて厳正に審査が行われており、安心して利用できるサービスです。

| セブン銀行カードローンの基本情報 | |

|---|---|

| 運営会社 | セブン銀行 |

| 金利 | 年12.0%〜15.0%(利用限度額に応じて変化) |

| 融資限度額 | 300万円 |

| 融資までの期間 | 最短翌日〜3営業日 |

| WEB完結 | 可能 |

| 即日融資 | 不可 |

| 申込条件 | 満20歳以上、70歳未満 ※セブン銀行口座必須 |

ただし、大手消費者金融の中には審査通過率を公開している消費者金融もあります。

審査が不安な人は以下の診断で自身の審査通過可否を確認してみてください。

\審査通過率が高い&最短3分融資◎/

セブン銀行カードローンの審査基準と審査通過しやすい人の特徴

セブン銀行カードローンの審査は甘くないですが、銀行系のローンの中では比較的受けやすいとされています。

しかし審査に通過するためにはいくつかの条件を満たす必要があります。

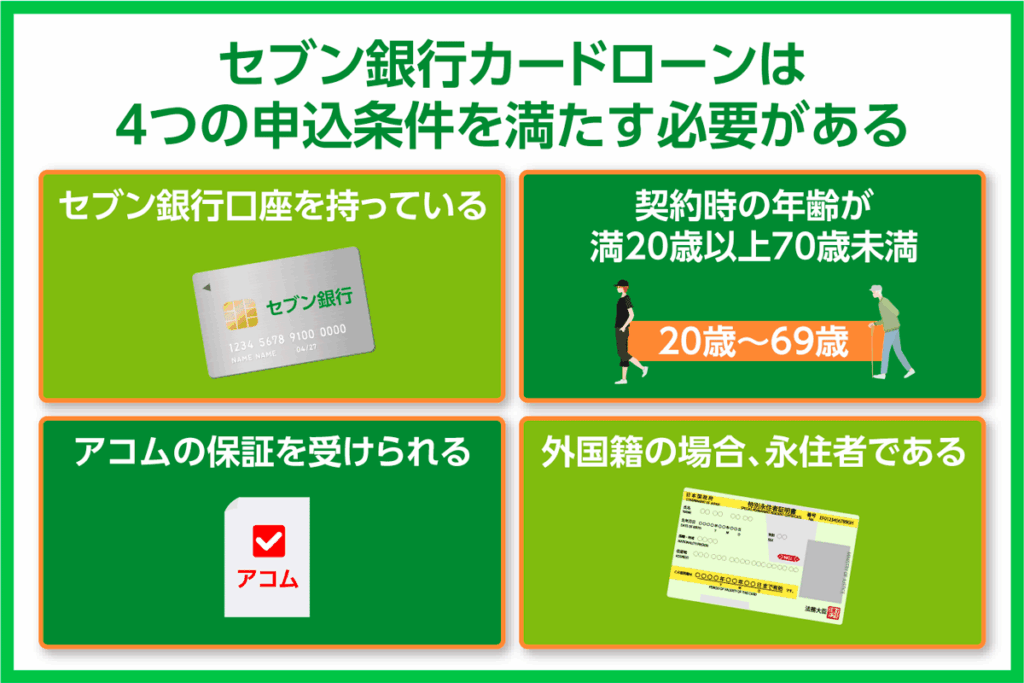

ローンサービスをご利用いただける方は、次の条件を全て満たす方に限ります。

- セブン銀行口座をお持ちのお客さま(個人)

- 契約時の年齢が満20歳以上満70歳未満のお客さま

- 一定の審査基準を満たし、当社指定の保証会社(アコム株式会社)の保証を受けられるお客さま

- 外国籍の方は永住者であること

引用:セブン銀行カードローン公式サイト│疑問解決!セブン銀行のローンサービス

審査では年齢、収入、信用情報などが評価されます。

セブン銀行カードローン独自の条件以外にも、自身の借入状況や収入の安定性などを事前に確認しておきましょう。

| 家族構成 | 同居家族の有無 |

|---|---|

| 居住環境 | 持ち家か借家か 持ち家の不動産評価額 居住年数 |

| 勤務状況 | 勤務先名・勤続年数 雇用形態・職種 会社の規模 |

| 年収 | 過去3年間の個人年収 夫婦での年収 |

| 金融資産 | 預貯金額や株式、債券など |

| 借入内容と残債 | 借入の有無 残債 今後の返済計画 |

上記を踏まえた上でセブン銀行カードローンの審査に通過しやすい人、落ちやすい人は以下になります。

| 年齢 | 20歳〜69歳 |

|---|---|

| 国籍 | 日本国籍または永住権のある外国籍の方 |

| 口座 | セブン銀行の普通預金口座をすでに保有 |

| 収入 | 安定収入がある ※パートやアルバイトでも可 |

| 信用情報 | クレジットやローンで延滞歴がない |

| 他社借入 | していない |

| アコムの与信傾向 | アコムの与信基準を満たしている (過去にアコムで正常取引等) |

セブン銀行カードローンの審査は原則として24時間365日受付けられており、審査結果は最短翌日~3営業日でメールで通知されます。

ただし、セブン銀行カードローンを利用するには、セブン銀行口座が必要です。

口座開設は最短10分ほどできるため、口座を持っていない人も最短翌日で借入できます。

キャッシュカードを利用する場合は、郵送されるまでに1週間ほどの期間が必要です。

年末年始や大型連休などの申し込みは、通常よりも時間がかかる場合があるため注意しましょう。

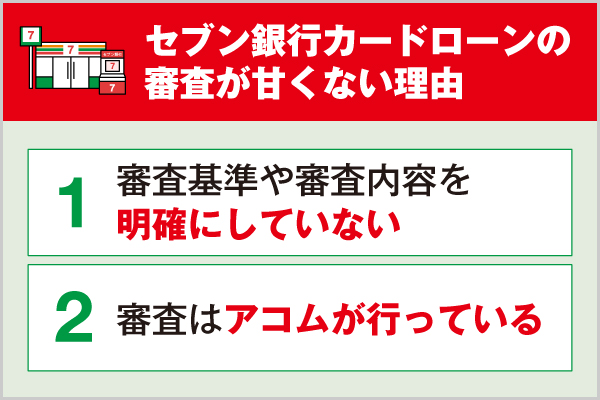

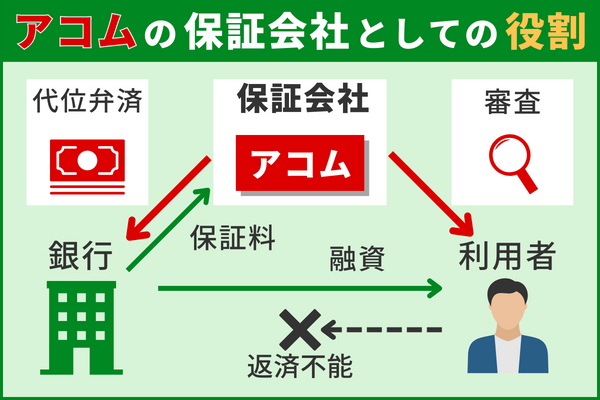

審査が厳しいと言われる理由は銀行の厳格な基準と保証会社アコムの審査があるため

セブン銀行カードローンの審査を行うのは、保証会社であるアコムです。

Q.ローンサービスはどこの保証会社を利用していますか。

A.アコム株式会社を保証会社として利用しております。

引用:セブン銀行カードローン公式サイト「よくあるご質問」

- カードローン申し込み者の審査

- 代位弁済 ※第三者(保証会社等)が、借主に代わって貸主に借金を返済すること

保証会社とは、利用者の審査を行い、返済についての保証を行う会社のことを指します。

万が一返済ができなくなったとき、銀行に対して代理弁済を行うのが保証会社の主な役割です。

また、セブン銀行カードローンが保証をライバル社であるアコムに委託する理由は以下の2つです。

- 消費者金融のほうが審査や返済などの知識があるため

- 保証料を得ているため

セブン銀行カードローンは消費者金融に比べ、ローンに関する知識があまりありません。

そのため、貸金業に精通している消費者金融や信販会社に保証業務を委託することで、ローンを提供しているのです。

委託された保証会社は審査を慎重に行いますので、必然的に厳しい審査と審査時間を要します。

また、審査の際には反社会的勢力への資金提供を未然に防ぐ目的で預金保険機構を通じた警察庁データベースへの照会が義務付けられています。

この照会作業には最低でも1日以上の時間がかかるため、消費者金融のような「即日融資」が物理的にできない仕組みになっておりこれが「審査が厳しい・時間がかかる」と言われる大きな理由です。

もし、審査時間が短いカードローンをお探しなら消費者金融カードローンを検討してみてください。

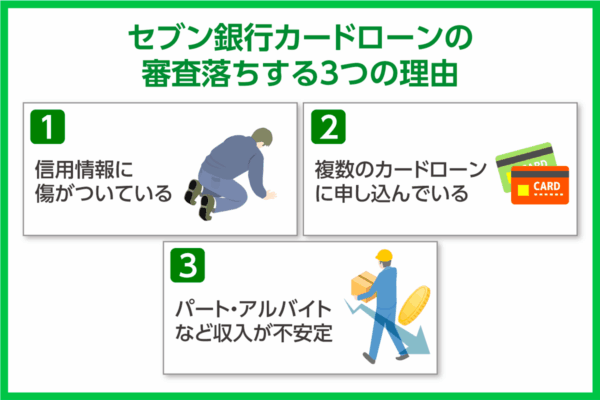

セブン銀行カードローンの審査に瞬殺で落ちてしまう3つの理由

カードローンの審査に落ちるのは、以下の3つの審査基準を満たしていないことが原因です。

- 信用情報に傷がついている

- 複数のカードローンに申し込んでいる

- パート・アルバイトなど収入が不安定

金融機関は明確な審査基準を公表しないので、審査落ちとなる詳しい理由を知ることはできません。

ただし、カードローンの審査に落ちる理由は、利用者の信用面が大きく影響しています。

口コミを見て審査が厳しいのではと不安に思う人は以下の詳しい解説を参考にしてください。

信用情報に傷がついている

信用情報に傷がついていると、カードローンの審査に通りません。

過去にクレジットカードの支払いやローン商品の返済を滞納した、または自己破産など金融事故を起こした人は、審査に通過するのは難しいでしょう。

口コミで審査に落ちたと書いている人は、過去にそのような経験があり信用情報に傷がついている可能性がある考えられます。

自分の信用情報は、開示請求を行うことで確認できます。信用情報の確認先は、以下3つのいずれかです。

開示請求は窓口での開示のほか、インターネットや郵送でも申込可能です。

開示請求を行う場合、所定書類の提出や手数料がかかる場合があります。事前に用意しておきましょう。

| 確認先 | 窓口 | 郵送 | インターネット・アプリ |

|---|---|---|---|

| JICC | ・本人確認書類 ・手数料(500円) ※窓口休止の場合もあり | ・本人確認書類 ・信用情報開示申込書 ・手数料1,000円 | ・本人確認書類2点 ・手数料1,000円 |

| CIC | ・本人確認書類 ・手数料(500円 | ・信用情報開示申込書 ・手数料 | ・クレジット契約で利用した電話番号 ・クレジットカード |

| KSC | 窓口受付なし | ・登録情報開示申込書 ・本人開示手続き利用券、または1,000円ぶんの定額小為替証書 ・本人確認資料(2種類) | |

複数のカードローンに申し込んでいる

複数のカードローンに申し込んでいることも審査落ちの原因です。

申し込み履歴は、信用情報機関に最大6ヶ月間保存されます。

| 概要 | クレジットやローンの新規申込みにおける支払能力を調査するため、加盟会員が照会した事実を表す情報 |

|---|---|

| 主な情報項目 | ご本人を識別するための情報 氏名、生年月日、郵便番号、電話番号等お申込み内容に関する情報 照会日、商品名、契約予定額、支払予定回数、照会会社名等 |

| 保有期間 | 照会日より6ヶ月間 |

他社への申込みはすべて記録され、セブン銀行カードローンの審査ではこの記録も参照されます。

そのため申し込み履歴が複数あると、セブン銀行側は「資金繰りに困っているのではないか」と慎重な審査を行わざるを得なくなります。

セブン銀行をはじめとする銀行カードローンは、そうしたリスクを未然に防ぐため、申込履歴が集中している場合には否決の判断を下すことがあります。

セブン銀行カードローンに申し込む前に他社の審査を受けたことがあるなら、6ヶ月以上の期間を空けてから申し込むようにしましょう。

パート・アルバイトなど収入が不安定

パートやアルバイトなど、収入が不安定な状況にある場合、審査に通りにくい傾向にあります。

「利用者の返済能力」は、融資の条件の一つで、安定した収入を継続的に得られているなら問題はありません。

ただし収入が高くても、過去に他社の返済が遅れた経験がある場合や、収入が入るタイミングが不規則な仕事の場合は審査が厳しくなります。

ポイントとなるのは、「継続して安定収入を得ているのか」ということです。

そのため、パートやアルバイトだからといって、必ずしも審査に落ちることはありません。

口コミを見て不安に感じている人は、自身の収入にばらつきがないかなど確認してから申し込むようにしましょう。

セブン銀行カードローンと他2社を審査通過率や融資スピードで比較検証

「セブン銀行カードローンは本当に使いやすいの?」「他社と比べて何が違うの?」と疑問に思っている方も多いのではないでしょうか。

ひと口に銀行カードローンといっても、金利や融資までのスピード、周囲へのバレにくさには大きな違いがあります。

今回は、セブン銀行と他2社(プロミス・SMBCモビット)を徹底比較し検証しました。

以下に3つ以上当てはまっている方に限り、審査通過の可能性が高いのでお申し込みをおすすめします。

| カードローン名 | 審査通過率 | 融資スピード※ | 在籍確認 | 金利 | 無利息期間 |

|---|---|---|---|---|---|

| プロミス | ◎ ★★★★★ 42.1% | ◎ 最短3分 | ◎ WEB完結で 原則電話連絡なし! | ◎ 年2.5~18.0% | ◎ 最大30日間 |

| SMBCモビット | 非公開 | ◎ 最短15分 | 電話連絡なし | 年3.0~18.0% | なし |

| セブン銀行 カードローン | 非公開 | 最短翌日 | WEB完結! (電話連絡あり) | 年12.0%〜15.0%※1 | なし |

注釈

※お申込み時間や審査によりご希望に添えない場合がございます。

※1:利用限度額に応じて変化

参考:プロミス月次データ(2024年3月期)

お金を借りるまでの時間を比較すると、セブン銀行と大手2社では「今日中に借りられるかどうか」という違いがあります。

- セブン銀行カードローン:最短翌日

プロミス・モビットは最短3分~最短15分で融資スピードが早い

- セブン銀行カードローン:非公開

プロミスは審査通過率42.1%で約2.4人に1人が通過

- セブン銀行カードローン:電話連絡あり

プロミス・モビットは電話連絡なしでWEB完結

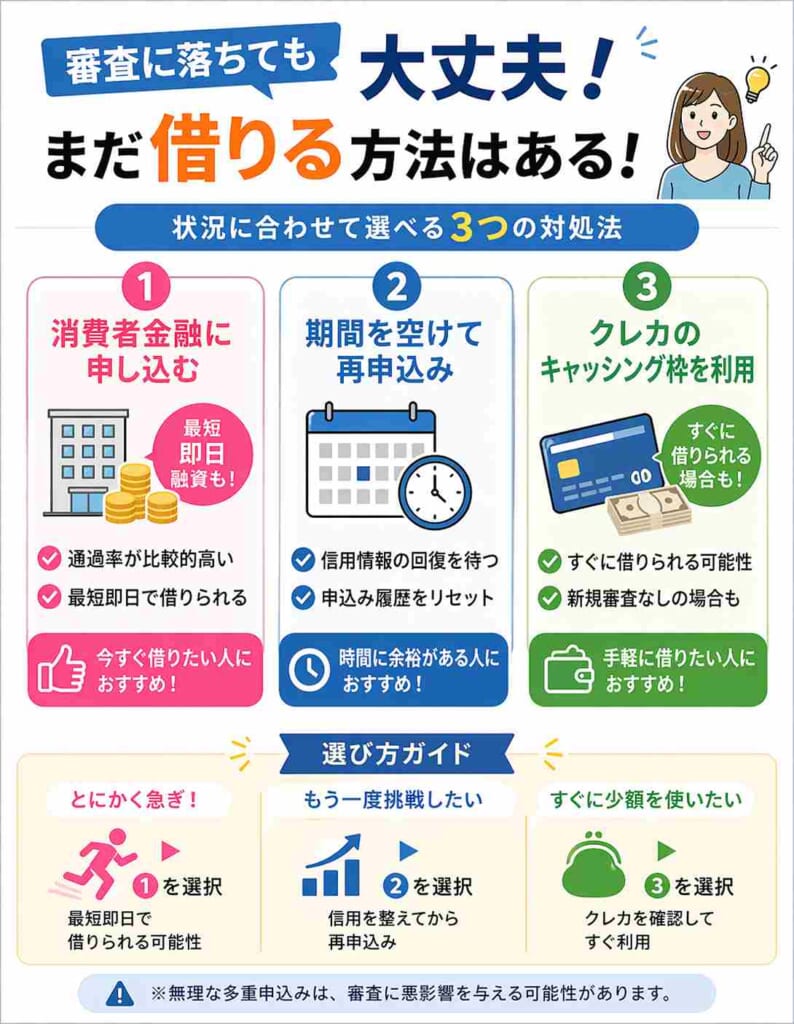

セブン銀行カードローンの審査に落ちたときの対処法

「セブン銀行カードローンの審査に落ちてしまったけれど、どうしてもお金が必要」という場合でも、焦る必要はありません。

銀行カードローンの審査基準に満たなかったからといって、すべての借入が不可能になるわけではないからです。

審査に落ちてしまった場合は、自身の状況や希望する借入スピードに合わせて以下の3つの対処法を検討しましょう。

- 審査通過率を公表している消費者金融に申し込む

- 期間を空けて再度セブン銀行カードローンに申し込む

- クレジットカードのキャッシング枠を利用する

以下で詳しく解説していきます。

審査通過率を公表している消費者金融に申し込む

銀行カードローンの審査に通らなかった場合、最も現実的でスピーディーな対処法は「大手消費者金融のカードローン」に申し込むことです。

消費者金融は銀行とは異なる独自の審査基準を設けており、公式に「審査通過率(成約率)」を公表しています。

| 消費者金融名 | 融資スピード※ | 無利息期間 | こんな人におすすめ |

| プロミス | 最短3分 | 30日間(初回利用の翌日から) | 審査通過率が比較的高く、すぐにお金が必要な人 |

|---|---|---|---|

| アコム | 最短20分※1 | 30日間(契約日の翌日から) | はじめてのカードローン利用で不安な人 |

| アイフル | 最短9分 | 30日間(契約日の翌日から) | 銀行系列ではない独自の審査基準に期待したい人 |

| SMBCモビット | 最短15分 | なし | WEB完結申込で原則電話連絡(在籍確認)を避けたい人 |

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※1お申込時間や審査によりご希望に添えない場合がございます。

また、大手消費者金融は「最短即日融資」に対応しており、無利息期間サービスを活用すれば、短期間の借入なら銀行よりお得になるケースもあります。

株式会社セントラルは、昭和48年(1973年)の創業、老舗の消費者金融です。

貸金業法を順守し一人ひとりの状況に寄り添った対応を強みとしています。

現在はWEB完結でお申込みが可能。公式サイトからお申込み可能です。

期間を空けて再度セブン銀行カードローンに申し込む

「どうしてもセブン銀行カードローンを利用したい」「口座があるから便利に使いたい」という場合は、すぐに再申し込みをしてはいけません。

この記録が残っているうちに再申し込みをしても、「前回落ちたのにお金に困ってまた申し込んできた」と警戒されほぼ100%の確率で再び審査に落ちてしまいます。

再度セブン銀行カードローンに挑戦する場合は、以下のポイントを守りましょう。

- 最低でも半年(6ヶ月)は期間を空ける

- 期間を空けている間は、他社のローンやクレジットカードにも申し込まない

- クレジットカードやスマホの分割払いなど、現在の支払いを絶対に延滞しない

半年間しっかりと良好な信用実績を積み上げてから再チャレンジすることで、審査に通る可能性を高めることができます。

クレジットカードのキャッシング枠を利用する

セブン銀行カードローンの審査に落ちてしまった場合でも、すでにお持ちのクレジットカードに「キャッシング枠」が設定されていれば、今すぐお金を借りることができます。

カードを契約した際に、意識せずにキャッシング枠も一緒に設定しているケースは少なくありません。

お手持ちのカードのキャッシング枠の状況によって、取れる行動が大きく異なります。

ご自身の状況を以下の表で確認してみてください。

| 現在のカードの状況 | 審査の有無 | 借入スピード | 具体的なアクションと注意点 |

| キャッシング枠が設定されている | 不要(審査なし) | 最短即日(今すぐ) | お近くのコンビニATM(セブン銀行ATMなど)にカードを入れて操作すれば、限度額内で今すぐ現金を引き出せます。 |

|---|---|---|---|

| キャッシング枠が設定されていない | 必要(新規の審査) | 数日〜数週間 | クレジットカード会社へ枠の追加申請が必要です。ただし、セブン銀行の審査に落ちた直後だと、こちらの審査通過も厳しい傾向にあります。 |

もしキャッシング枠が「設定されている」状態であれば、新たな審査を受ける必要は一切ありません。

金利は年15.0%〜18.0%程度と一般的な消費者金融と同等ですが、「面倒な手続きなしで提携ATMからすぐに現金が手に入る」という点では非常に強力かつスピーディーな対処法となります。

まずはお持ちのクレジットカードの会員ページ(アプリやWEBサイト)にログインするか、カード裏面のコールセンターに問い合わせてご自身のキャッシング利用可能枠が「0円」になっていないかを確認してみましょう。

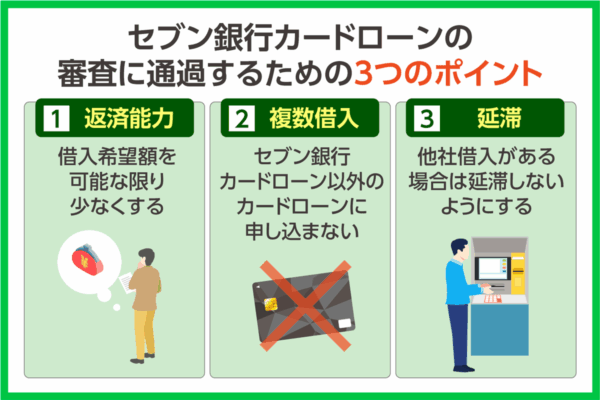

セブン銀行カードローンの審査に通過するための3つのポイント

セブン銀行カードローンの審査に通過するには、事前にいくつかの準備と意識すべき行動があります。

とくに、審査通過率を少しでも上げたいと考えている方にとっては、次の3点を押さえることが重要です。

- 借入希望額を可能な限り少なくする

- セブン銀行カードローン以外のカードローンに申し込まない

- 他社借入がある場合は延滞しないようにする

上記の3つのポイントを押さえておくと、審査に通過する可能性は高まります。

申し込むタイミングや申請内容を工夫することは審査通過のために大切です。

セブン銀行カードローンの審査に通過したい人は参考にしてください。

借入希望額を可能な限り少なくする

カードローンに申し込むときは、必要最小限の額で申し込むようにしましょう。

返済に無理のない金額であれば、審査で好印象を持たれることが多いです。

また利息の支払いが減ることで総返済額も少なくなるため、借り入れコストを抑えることができます。

完済することができれば、返済能力があると判断されます。

信用度が向上するため、将来的に金融機関との取引をスムーズに行えるメリットもあります。

利用限度額は契約後に増額できるので、初回申し込み時はその時に必要な額だけを申し込むのがベストです。

セブン銀行カードローン以外のカードローンに申し込まない

短期間に複数のカードローンに申し込むと、信用情報に申し込みの履歴が記載され、審査が不利になります。

そのため、セブン銀行カードローン以外には申し込まないようにするのが確実です。

審査結果が通知されるまでは、他社への申し込みは控えましょう。

以下に起こり得る状況と影響をまとめました。

| 状況 | 起こりうる影響 |

|---|---|

| 他社と同時に申込 | 多重申込として審査で不利に |

| 延滞や滞納の発生 | 信用情報に「異動」記録が残る |

| 返済困難な状態に陥る | ブラックリスト状態となり、一定期間ローン申込不可に |

複数のカードローンに申し込んでしまうと返済計画が立てにくくなり、多重債務になる可能性が高まります。

返済能力を超える借入をしてしまうと、返済に困ることになりブラックリストに載ってしまう恐れもあります。

どうしても複数のカードローンに申し込みたい場合は、6ヶ月を目安に期間を空けてから申し込むようにしましょう。

他社借入がある場合は延滞しないようにする

他社からの借入がある場合は、延滞しないようにしておくことも大切です。

金融機関は自社の記録だけでなく他社からの借入・返済状況も鑑みた上で審査を行います。

そのため延滞の履歴があると、審査の目が厳しくなります。

- 信用情報に「延滞」の記録が残る

- 今後の審査で落ちやすくなる

- 完済しても記録が5年間残ることがある

- 金融機関からの信頼が下がる

借入先からの信用を失うと、貸金業者からの督促が強まったり法的措置を取られる可能性があります。

セブン銀行以外からの借入がある方は、毎月の返済額と期日をしっかり把握したうえで、確実に返済を続けることが重要です。

返済計画をしっかり立てて、絶対に延滞しないようにしましょう。

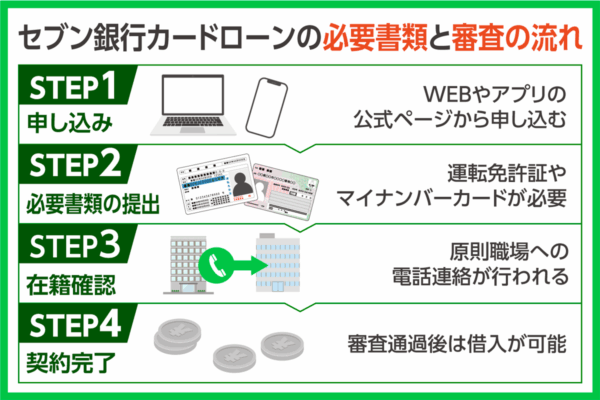

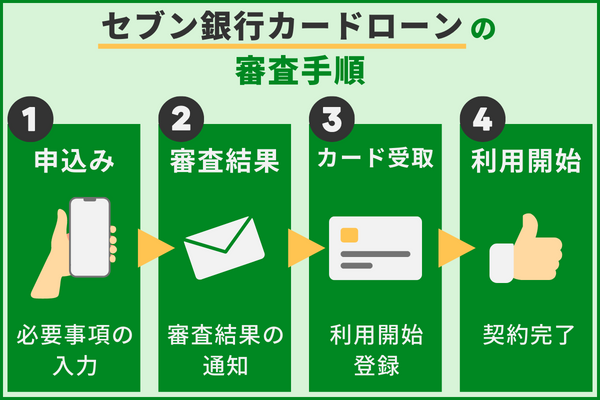

セブン銀行カードローンの審査に必要な書類と審査の流れ

セブン銀行カードローンの審査は、以下のような流れで行います。

- WEBやアプリの公式ページから申し込む

- 審査に必要な書類を提出する

- 在籍確認の電話を受ける

- 審査通過後は借入が可能になる

オンラインで申し込めるので、比較的スムーズに手続きを行うことができます。

次からそれぞれの流れについて詳しく見ていきます。

WEBやアプリの公式ページから申し込む

まずはセブン銀行カードローンの公式ページから申し込みましょう。

まずカードローンを利用するためにはセブン銀行の口座を開設する必要があります。

セブン銀行の口座をお持ちの方はアプリもしくはWebからすぐに申し込むことができます。

- ダイレクトバンキングサービスの「カードローン」を選択して申込み

ログインはこちら - 審査結果がメールで届く(翌日~3営業日程度)

- 契約完了後、融資開始

カードレスでセブン銀行ATMから利用可能なので、基本的にはMyセブン銀行(スマートフォンアプリ)からの申し込みがおすすめです。

もし今すぐお金が必要なら、即日融資を受けられる消費者金融カードローンを利用することをおすすめします。

審査に必要な書類を提出する

カードローンの申し込みには、本人確認書類の提出が必要です。

即時口座開設を申し込む場合は以下のいずれかの書類が必要です。

- 運転免許証

- マイナンバーカード

銀行や消費者金融が提供しているカードローンは、免許証でお金を借りることが可能です。

郵送の場合は、以下のうち2つの書類を、申込書と合わせて送付します。

外国籍の方は健康保険証ではなく在留カードが必要です。

- 健康保険証

- 在留カード(外国籍の場合)

- 住民票(コピー不可)

本人確認書類の不備があると審査に進めなくなります。

健康保険証など、住所が名前、生年月日と違う面に記載されている場合は、住所が記載されている面の画像も必ずアップロードするようにしましょう。

本人確認書類について

お申込みには本人確認書類が必要になります。

セブン銀行が定める以下のいずれかの本人確認書類を1点ご用意ください。・

日本国籍のお客さま

運転免許証、運転経歴証明書、マイナンバーカード

・

外国籍のお客さま

在留カード(特別永住者証明書)

在籍確認の電話を受ける

セブン銀行カードローンの在籍確認は、原則職場への電話連絡です。

セブン銀行カードローンの公式サイトでは以下のように記載されています。

Q.ローンサービスの審査にあたって、登録している電話番号や勤務先に電話連絡することはありますか。

A.審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。

当社が必要と判断した場合は、勤務先に在籍されていること、ご本人さまのお申込みであることを確認するため、お客さまの勤務先、携帯電話等にお電話いたします。

なお、審査結果につきましてはメールでお知らせいたします。

在籍確認の際、オペレーターは基本的に会社名を伏せて連絡します。

そのためセブン銀行カードローンから借入していると周知されることはありません。

少しでもバレる可能性を減らしたい方は、原則電話連絡なしの消費者金融カードローンの利用がおすすめです。

借入方法はセブン銀行ATMとダイレクトバンキングの2種類

セブン銀行カードローンの借入方法は、セブン銀行ATMとダイレクトバンキングの2種類があります。

原則24時間いつでも利用できるので、自分にあった方法で借入しましょう。

| 利用方法 | セブン銀行ATM※1 |

|---|---|

| 借入可能時間 | 原則24時間365日 |

| 借入方法 | 現金※2 |

| 借入単位 | 1,000円 |

※1:セブン銀行以外のATMではお借入れができません。

※2:借入金額はATM利用限度額(お引出し)に含まれます。

利用方法以外の大きな違いは借入方法と借入単位です。

借入方法が現金なのはセブン銀行ATMです。

もしも現金を直接手元に用意したい場合はセブン銀行ATMを利用するようにしましょう。

最小の1円から借入できるのはダイレクトバンキングです。

細かい金額調整をしたい場合はダイレクトバンキングから借入するのがおすすめです。

それぞれの借入方法は以下になります。

【キャッシュカード】

- キャッシュカード挿入

- 「ローン」から各種取引き【スマホATM】

- Myセブン銀行アプリで、「口座」から「ローン」を選択

- 「借入」から「ATMで借入」を選択

- アプリおよびATM画面に表示された操作手順に従う

【Myセブン銀行アプリ経由】

- Myセブン銀行アプリで「口座」「ローン」を選択

- 「借入」から「WEBで借入」を選択

- ダイレクトバンキングサービスにログオン

- 「借入金額」を入力し、借入完了【WEB】

- ダイレクトバンキングサービスにログオン

- 「カードローン」から「借入」を選択

- 「借入金額」を入力し、借入完了

返済方法は約定返済と任意返済の2種類

セブン銀行カードローンの返済方法は約定返済と任意返済の2種類です。

どちらも返済にかかる手数料は利用時間帯・曜日にかかわらず無料なので、余分な出費にはなりません。

- 毎月27日(土・日・祝日の場合は翌営業日)にセブン銀行口座(普通預金)から自動引落し

- 期日までにセブン銀行口座(普通預金)の残高が返済額に満たない場合は延滞となる

月々の返済額は、前月の約定返済日の利用残高に応じた金額です。

| 前月の 約定返済日の利用残高 | 月々の返済額 (約定返済額) |

|---|---|

| 10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超40万円以下 | 6,000円 |

| 40万円超60万円以下 | 8,000円 |

| 60万円超80万円以下 | 10,000円 |

| 80万円超100万円以下 | 15,000円 |

| 100万円超150万円以下 | 20,000円 |

| 150万円超200万円以下 | 25,000円 |

| 200万円超 | 35,000円 |

借入額が多いほど月々の返済額も増えていくので、適切な借入額を設定することが大切です。

詳細は以下の動画からも確認できるので、気になる方は確認しておきましょう。

- 自分の都合に合わせて追加で返済できる

- 返済方法はセブン銀行ATM、Myセブン銀行アプリ、WEB(ダイレクトバンキングサービス)

- 一部返済または全額返済どちらか選べる

- 月々の返済が遅れている場合は利用不可

決まった日以外に返済したい時は任意返済を利用しましょう。

出典:カードローンのご返済|セブン銀行カードローン公式サイト

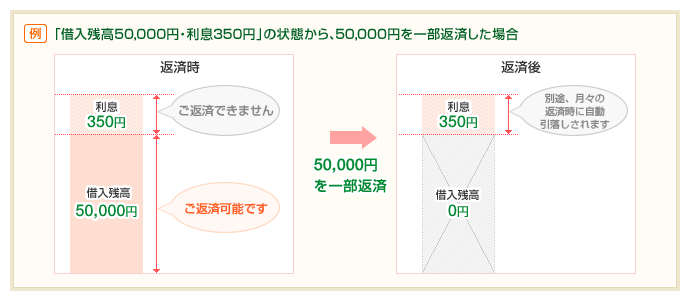

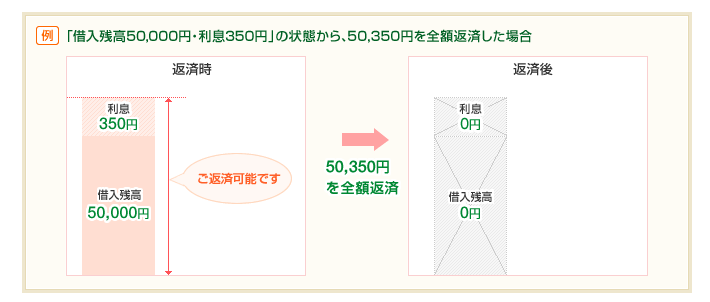

借入残高の一部を返済する方法です。返済できるのは借入残高のみで利息を返済することはできません。

もし利息も含めた返済を希望する場合は全額返済を選択する必要があります。

返済後も借入残高が残る場合は月々のご返済(約定返済)も発生するので、口座の残高は事前に確認しておきましょう。

任意返済の詳細は動画にもありますので、以下も確認しておきましょう。

増額方法は約定返済と任意返済の2種類

セブン銀行カードローンでは限度額の増額も行うことができます。

増額するには再度審査を受ける必要がありますが、一定の基準を超えると金利が下がっていくのが魅力的です。

また現在の利用限度額によって増額できる金額は変わってきます。

| 現在のご利用限度額 | 詳細 |

|---|---|

| 10万円 30万円 | ・限度額50万円のお申込みが可能 ・増額の申込みは、初回お借入れから約6ヶ月以上経過の方が対象 ・年収情報の提出は不要 |

| 50万円以上 | ・100万円~300万円への増額申込みが可能 ※実際の利用限度額は、審査のうえ決定 ・増額の申込みは、初回お借入れから約6ヶ月以上経過の方が対象 ・年収情報の提出が必要 |

申し込みはWEB(ダイレクトバンキングサービス)とMyセブン銀行アプリからになります。

返済額は増えてしまうので、必要以上に増額するのはおすすめできません。

どうしても足りない場合など利用は計画的に行いましょう。

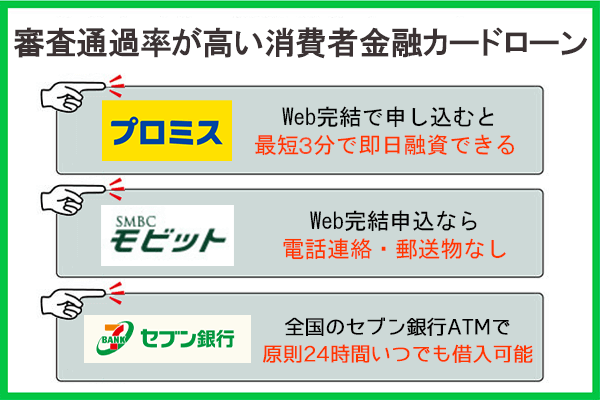

審査甘い借入先はないが審査通過率の高い消費者金融カードローンは選択可能

セブン銀行カードローンは銀行法に基づき慎重に審査が実施されるため、審査は甘くありません。

そのため、審査に通過するか不安な方は事前診断が可能な消費者金融カードローンをを選ぶのがおすすめです。

SMBCモビットには3つの項目を入力するだけで簡易診断結果を表示するお借入診断があります。

事前診断を利用することで、審査通過への期待をもって挑むことが出来ますので利用してみて下さい。

以下では審査が不安な方におすすめのカードローンを口コミ・評判を基に詳しく紹介します。

※ブラックの方は審査通過・借り入れはできません

※すでに借入のある方は申込できません

| カードローン名 | 在籍確認 | 融資スピード※ | 金利 | 無利息期間 | 審査通過率 |

|---|---|---|---|---|---|

| プロミス | 原則職場や自宅への 電話連絡なし! | 最短3分 | ◎ 年2.5~18.0% | 最大30日間 | 42.1% |

| SMBCモビット | WEB完結で 原則電話連絡なし! | 最短15分 | 年3.0~18.0% | なし | 非公開 |

| セブン銀行 カードローン | WEB完結! (電話連絡あり) | 最短翌日 | 年12.0%〜15.0% ※利用限度額に 応じて変化 | なし | 非公開 |

注釈

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミス月次データ(2024年3月期)

※当記事で紹介する消費者金融は日本貸金業協会に加入している貸金業者です。法外な利息での貸付や取りたてなどは行いません。

セブン銀行カードローンに関するQ&A

ここからは口コミにもあったセブン銀行カードローンに関するよくある質問をご紹介します。

セブン銀行カードローンで借入を考えている方は参考にしてください。

土日などの休日でも審査時間は長い?

セブン銀行カードローンでは、土日などの祝日でも24時間365日審査を受け付けています。

とはいえ即日融資は難しいのが現状です。

さらに土日は申し込みが集中することも予想されます。

スムーズに審査を進めたい場合は、平日の平日の夕方までに申し込むのがおすすめです。

結果は、申し込みから最短翌日~3営業日程度を目安に通知されます。

借入を希望する場合は、事前に審査に時間がかかることをあらかじめ知っておきましょう。

セブン銀行カードローンは在籍確認なしでお金を借りられる?

セブン銀行カードローンでは、原則として勤務先への在籍確認の電話連絡は行われません。

審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。

当社が必要と判断した場合は、勤務先に在籍されていること、ご本人さまのお申込みであることを確認するため、お客さまの勤務先、携帯電話等にお電話いたします。

なお、審査結果につきましてはメールでお知らせいたします。

提出書類の不備があった場合や、在籍確認が必要だと判断された場合には電話連絡が行われることもあります。

カードローン会社によっては、電話連絡ではなく書類確認

セブン銀行カードローンは主婦や無職でもお金を借りられる?

主婦や無職の方でも、お金を借りることは可能です。

ただ、収入が安定していない場合は審査が厳しくなることは理解しておきましょう。

主婦の場合は配偶者収入があることは必須条件です。

無職でも安定した収入があれば返済能力があると認められることがあります。

また、申し込みを行う希望の金額によっても審査基準の厳しさは変わります。

必要最小限の額で申し込むことで、審査に通りやすくなります。

セブン銀行カードローンの金利は高い?

セブン銀行カードローンの金利は、年12.0%~15.0%です。

例えば、1万円を1週間借りた場合、利息は約28円です。

他の大手銀行カードローンと比べても平均的な金利といったところです。

限度額が高くなると金利も下がっていくことが特徴です。

同じカードローンである消費者金融と比べると低めなので、利息が気になる方におすすめです。

消費者金融カード

セブン銀行カードローンの審査結果のメールが来ない時はどうする?

セブン銀行カードローンの審査結果は、合否にかかわらず必ず通知されます。

通常は2〜3営業日後に連絡されるため、1週間以上待ってもメールがこない場合は、以下のことを確.認しましょう。

- 登録したメールアドレスに誤りはないか

- セブン銀行からのメールが迷惑メールのフォルダなどに入っていないか

- 迷惑メール対策などでドメイン指定などメールの受信制限が設定されていないか

もし確認して異常がなかった場合は、公式サポートに問い合わせを行うのが確実です。

セブン銀行では、AIの自働回答と有人オペレーターにチャットで問い合わせることができます。

AIの自動回答は24時間365日年中無休、有人オペレーターは月~土曜日(9時~18時)に受け付けているので、問題が解決しない場合は利用してみましょう。

ご利用はこちらから

セブン銀行カードローンの審査に落ちた時はどうする?

セブン銀行カードローンの審査に落ちた時は、審査に通りやすい消費者金融カードローンの利用を検討しましょう。

消費者金融は銀行よりも比較的審査が甘くなるので、収入が低い方や不安定な方におすすめです。

消費者金融に対して不審なイメージを持っている方もいるかもしれませんが、消費者金融はあくまで貸金業法に則っている正規の業者であるため、安心して利用することができます。

銀行に比べて返済期間も長い場合が多く、月々の返済額を抑えて返済負担を軽減できます。

また、オンライン申し込みやWeb完結型の申し込みが可能な場合が多く、手続きがスムーズに進むというメリットもあります。

ただし、金利や返済期間、返済計画などをしっかりと把握して、返済能力を考慮して借入することが重要です。

セブン銀行カードローンの審査は甘くない!

審査の流れを知っておくだけでも、借入までスムーズに行うことができます。

また、セブン銀行カードローンの審査基準と審査落ちする理由を把握しておくことで、審査通過のためのより確実な対策を立てられます。

この記事ではセブン銀行カードローンの口コミや評判を基に審査の実態について紹介してきました。

結論、セブン銀行カードローンの審査は甘くありません。

なぜなら、保証会社であるアコムの審査に通る必要があるからです。

セブン銀行カードローンの審査に通過するためには、口コミにもあった以下のポイントを抑えておきましょう。

- 借入希望額を可能な限り少なくする

- セブン銀行カードローン以外のカードローンに申し込まない

- 他社借入がある場合は延滞しないようにする

今すぐにお金借りる必要がある場合は、消費者金融カードローンを利用するのもおすすめです。

実際に利用した人の口コミなども参考にしながら、カードローンを上手に活用して、便利な生活を送ってくださいね。

もし、すでに複数社からの借入があって毎月の返済が苦しい状況であれば新たにカードローンへ申し込んで借金を増やすのではなく、まずは公的な機関へ相談して状況を整理することを強くおすすめします。

株式会社セントラルは、昭和48年(1973年)の創業、老舗の消費者金融です。

貸金業法を順守し一人ひとりの状況に寄り添った対応を強みとしています。

現在はWEB完結でお申込みが可能。公式サイトからお申込み可能です。