急な出費や生活費の不足に直面し、急にお金が必要な状況にお悩みの方も多いのではないでしょうか。

この記事では、今すぐお金を借りる方法やおを借りる方の状況別に応じた選び方を紹介します。

借入時に必ず確認しておきたい審査の仕組みやお金を借りる際に重要な返済計画についても徹底的に解説しますので参考にしてみてください。

- 平日14時までのお申し込みで即日融資*

- 初めてのご契約で30日間利息0円

- Web申込なら24時間365日申込可能

- カードレス対応が可能で周囲にバレにくい

審査が不安な方は「3問スピード診断」

※お申込み時間や審査状況によりご希望にそえない場合があります。

ファイナンシャルプランナー

石坂 貴史氏

経歴

『マネーシップス Money Ships』の代表運営者。

日本証券アナリスト協会認定の資産形成コンサルタント(ABC)として活動する。

資格

当サイトのコンテンツ制作

セントラルファイナンスブログでは、利用者の皆様が安心して利用できる正規の消費者金融のみを厳選してご紹介しています。

- 貸金業法を順守した記事作成

→賃金業法で定められた範囲でのコンテンツ作成 - 中立・公正な情報の提供

→ユーザーに誤解を与えない中立かつ公正な情報提供 - 専門的見解に基づいた情報の提供

→公的な学術文献や調査データに基づいた情報提供

下記の名簿や資料内に記載のある、正規の貸金業者のみ厳選して紹介しています。

当サイトに掲載中の金融に関する情報は、公開後も定期的に内容を見直し最新情報を反映しています。

詳細な方針や運営目的については、セントラルの金融ジャンルに関するコンテンツポリシーをご確認ください。

株式会社セントラルは、昭和48年(1973年)の創業、老舗の消費者金融です。

貸金業法を順守し一人ひとりの状況に寄り添った対応を強みとしています。

現在はWEB完結でお申込みが可能。公式サイトからお申込み可能です。

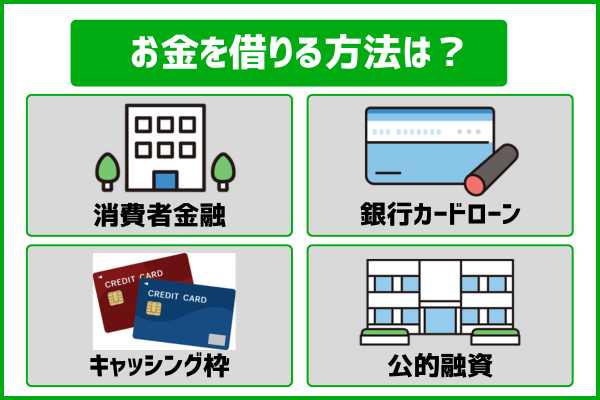

お金を借りる4つの方法

お金を借りる方法はたくさんありますが、どの手段が最適かは利用する目的や急ぎ具合など状況によって異なります。

お金を借りる際は、以下の4つの方法がおすすめです。

- 消費者金融カードローン

最短即日融資が可能!今すぐお金が必要な方におすすめ - クレジットカードのキャッシング枠

キャッシング枠が付帯したクレカをお持ちの方は即日融資可能 - 銀行カードローン

圧倒的な低金利で高額借入や長期返済の方におすすめ - 国の公的融資

無職や審査に通過できない人でも国や自治体でお金を借りれる

適切な借入方法を選択することで、融資時間を短縮できたり、利息を抑えてお金を借りることができます。

ここでは、即日融資を希望の方や金利を抑えたい方など、状況に合わせたベストな借入先を具体的に提示していきます。

まずはそれぞれの特徴を比較して、ご自身のニーズに最も合致するものがどれかを確認することから始めてみてください。

消費者金融

今日中にどうしても現金が必要という状況であれば、消費者金融カードローンを利用するのが最も確実な方法です。

消費者金融は審査スピードが非常に速く、申し込みから融資までも1時間以内に完了するサービスもあります。

ほかにも、消費者金融カードローンを利用するメリットは様々です。

- 大手消費者金融なら最短即日融資*が可能

- 初回契約時に無利息期間が適用される

- Web完結申込なら電話なし・郵便物なしでバレにくい

- 審査が不安な方は審査前の借入診断で借入可能かわかる

消費者金融カードローンは、財務局または都道府県に登録しており、「貸金業法」という法律で定められた基準を基に貸付を行う貸金業者です。

また、多くの会社が30日間の無利息期間を提供しているため、次の給料日で完済できるような少額の借入であれば、利息0円でお金を借りることが出来ます。

審査が不安な方へ

- 本審査ではないので個人情報や申込書類は必要ありません。

- 月々の返済シミュレーションも実践可能なので、現実的な返済額を知ることが出来ます。

- 無駄な審査落ちを防ぎながら審査結果を知ることが出来ます。

セントラルで借入可能か確かめてみてください。

クレジットカードのキャッシング枠

すでにお持ちのクレジットカードにキャッシング枠が設定されている場合は、審査なしでお金を借りることが出来ます。

クレジットカードには買い物で使うショッピング枠のほかに、現金を引き出せるキャッシング枠が付帯している場合があります。

- ショッピング枠:利用限度額内なら買い物ができ、後日請求が来てから支払う

- キャッシング枠:利用可能額内でお金を借りれる機能

すでにキャッシング枠が設定されていれば、コンビニのATMなどにカードを差し込むだけで即日キャッシングが出来ます。

また、銀行カードローンなどと比較して金利が高い点や利用限度額が低い点には注意が必要です。

まずはお持ちのクレジットカードにキャッシング利用枠が設定されているか、会員専用ページなどで確認してみましょう。

銀行カードローン

銀行カードローンは、返済時の利息負担をできるだけ抑えたい方におすすめのお金借りる方法です。

銀行カードローンは消費者金融と比較して低金利な傾向にあり、長期間にわたって借入を継続する場合には大きな差が出てきます。

ただし、銀行は審査の際に「銀行法」に基づいて警察庁のデータベース照会を行う必要があるため、融資までに最短でも翌営業日以降、長いと1週間程度かかるのが一般的です。

そのため、今日中にお金借りたい方には向いていません。

時間に余裕があり、少しでも返済総額を抑えてお金を借りたい方は、銀行カードローンを検討してみてください。

国の公的融資制度

国や自治体は、生活の立て直しを支援することなどを目的に公的融資という形での融資を行っています。

そのため、利益を重視していないので、金融機関と比べて比較的低金利での借入れが可能です。

公的融資には、具体的に以下のような制度がありますので参考にしてみてください。

| 公的融資の種類 | 対象者 | 融資内容 |

|---|---|---|

| 生活福祉資金 貸付制度 | ・低所得者世帯 ・障害者世帯 ・高齢者世帯 ・失業者/生活困窮者 | 経済的困難な人や世帯に対して、公的に資金の貸付と相談支援を行う。 生活の安定・自立を支援する制度 |

| 臨時特例つなぎ 資金融資制度 | ・住居のない離職者 | 公的給付・公的貸付の決定や支給までの間の生活を支えるための貸付 |

| 求職者支援資金 融資制度 | ・職業訓練受講手当の支給決定者 ・求職者支援資金融資要件確認書の交付者 (ハローワーク) | 単身:月5万円×受講予定訓練月数 配偶者や親族がいる:月10万円×受講予定訓練月数 |

ただ、公的な制度であるため手続きには住民票や収入を証明する書類が必要となり、融資が実行されるまでに1ヶ月程時間を要する点には注意が必要です。

まずは、お住まいの地域の市区町村にある社会福祉協議会の窓口へ行き、ご自身の状況で利用できる制度があるか相談することから始めてみましょう。

状況別にお金を借りる方法

お金を借りる際は、消費者金融やクレジットカードのキャッシング枠で借りる方法がありますが、ほかにも状況別に借りる方法があります。

借入方法が複数あるため、お金を借りる目的や状況に応じて借入方法を選択することが重要です。

以下の状況に当てはまる方は、それぞれに合ったお金借りる方法を選んでください・

- お金の使い道が明確なら目的別ローン

- 今すぐお金が必要なら消費者金融カードローン

- 金利を抑えて長期間借りるなら銀行カードローン

- 条件に当てはまっている場合は公的融資制度

ここでは、お金を借りる方法を状況別に応じて紹介します。

お金の使い道が明確なら目的別ローン

教育資金の調達や自動車の購入など、お金の使い道が明確な場合は、目的別ローンでお金を借りるのがおすすめです。

| 住宅ローン | 住宅の購入時・住居のリフォーム時に利用可 |

|---|---|

| 自動車ローン | 自動車の購入時・自動車の修理・車検費用 |

| 教育ローン | 入学金や授業料・留学費用が対象 |

金融機関によりますが、一般的に年利1%~5%で借りられるケースも多く、高額な支払いでも利息の膨らみを最小限に抑えられます。

お金を借りる際は、審査の段階で見積書や契約書を提出し、利用目的がローン商品の対象であることを証明する必要があります。

お金の使い道が決まっているため自由に使うことはできませんが、目的に応じたローンがあり、少しでも返済コストを下げたい方は目的別ローンでお金を借りることをおすすめします。

また、複数の借入がある場合はおまとめローンを利用する方法もありますので以下記事を参考にしてください。

今すぐお金が必要なら消費者金融カードローン

冠婚葬祭や支払い期限が迫っているなど、今日中に現金を用意しなければならない場合は消費者金融でお金を借りましょう。

Web完結での申し込みを選べば、自宅にいながらスマホ一台で手続きが終わるため周囲にバレれずにお金を借りたい方にも適していると言えます。

セントラルでは、平日14時までのお申し込みで即日でのご融資が可能です。

金利を抑えて長期間借りるなら銀行カードローン

数ヶ月にわたる借入や少々高額の借入をを検討している場合は、低金利な銀行カードローンを検討してみてください。

銀行カードローンは、消費者金融に比べて上限金利が低く設定されており、年利14%前後で契約できるケースが一般的です。

| 銀行カードローン | 消費者金融カードローン |

|---|---|

| 1.5%~14.0% | 2.5%~18.0% |

そのため、借入期間が長期にわたる借入の場合、消費者金融より銀行カードローンを利用したほうが返済総額を大幅に節約することが出来ます。

信頼性の高い金融機関から落ち着いて借りたい方や、返済に時間を要する可能性が高い方は、低金利で借りれる銀行カードローンが最適な選択肢と言えるでしょう。

貸付条件に当てはまっている場合は公的融資制度

現在無職の方や、安定した収入がなくカードローンの審査に通過できない方は、国や自治体の公的融資制度を利用しましょう。

前述の通り、生活福祉資金貸付制度などが公的融資の例に挙げられますが、公的融資の最大のメリットは利息がほぼかからない点です。

一般的には保証人がいれば無利子、いない場合でも年利1.5%程度の非常に低い負担で生活再建に必要なお金を借りることができます。

ただ、窓口となる市区町村の社会福祉協議会による審査や面談を受けた後に、借入対象者と判断された場合のみ融資を受けることが出来ますので、誰でもお金を借りることが出来るわけではありません。

まずは、お住まいの地域の役所や社会福祉協議会の窓口に現在の状況を詳しく話し、貸付対象かを確認しましょう。

お金を借りる前に知っておきたいこと

お金を借りるという行為は、一時的に現金を手に入れるだけでなくその後の生活に責任を伴うものと考えておきましょう。

お金を借りる前に知っておきたいこととしては、以下の点が挙げられます。

- お金を借りるには審査がある

- お金を借りる際は必要な書類がある

- お金を借りる際は利息が発生するため返済総額が増える

以下では、契約前に知っておくべきポイントを詳しく解説しますので、事前に確認しておきましょう。

お金を借りるには審査がある

お金を借りる際は、どのような借入方法であっても必ず金融機関による審査が行われることを知っておきましょう。

信用に関する判断は、申込者本人の属性情報(年齢や職業)に加えて、信用情報(過去の支払い状況や債務整理経験など)じから貸付の有無が判断されます。

お金を借りる際の審査では、以下を判断しています。

- 申込者に継続的な安定収入があり借りたお金を返済する能力

- 返済滞納による貸し倒れのリスクがないか

- 過去の支払いで延滞などがないか

- 総量規制に反していないか

審査に通過してお金を借りれるのは、消費者金融や銀行などの貸し手が借り手に対して信用があると判断した場合に限ります。

貸金業者で審査が実施される理由は、「貸金業法」という法律によって、貸し手が借り手の返済能力を調査することが義務付けられています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:e-GOV法令検索

貸金業者にとってもお金が戻ってこないと貸倒れとなるリスクがあるので、審査を行うことによって未然に防止しています。

また、総量規制に基づいた借入額を設定するためにも審査が行われています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。引用:日本貸金業協会

| 総量規制の対象内 | カードローン キャッシング枠で借入 |

|---|---|

| 総量規制の対象外 | 銀行カードローンなど |

※銀行カードローンの多くは総量規制のように貸付額に自主規制を設けています。

審査を不安に感じる方も多いかと思いますが、あくまでも借りたお金を無理なく返済するために行われるものです。

ブラック入りしている方でも闇金を利用せずにお金を借りる方法は以下よりご確認ください。

審査が不安な方へ

- 本審査ではないので個人情報や申込書類は必要ありません。

- 月々の返済シミュレーションも実践可能なので、現実的な返済額を知ることが出来ます。

- 無駄な審査落ちを防ぎながら審査結果を知ることが出来ます。

セントラルで借入可能か確かめてみてください。

お金を借りる際は必要な書類がある

お金を借りる際には、本人確認書類と場合によっては収入証明書類を提出する必要があります。

例として、セントラルでは以下書類のいずれかを提出する必要があります。

- 運転免許証

- 健康保険証

- パスポート

- マイナンバーカード*

*個人番号が記載されている場合は、その箇所を見えないようにマスキングしてご提出いただきますようお願いいたします。

顔写真がない書類、または書類住所が現在お住いの住所と異なる場合

現在お住いの住所が記載された以下のいずれかの書類をあわせてご用意ください。

・住民票

・公共料金の「領収書」…電気、ガス、水道、固定電話(携帯電話を除く)、NHK等

・納税証明書

※確認時に発行日または領収日から直近のものに限ります。

※公共料金とは、電気・ガス・水道料金、郵便料金(後納はOK)(手書き、はがき等も消印があれば有効)、

固定電話の通話料金、地方自治体が決定する公立学校授業料など。

※携帯電話の領収書は不可

参考:セントラル

また、、50万円を超える借入を希望する場合や、他社との借入総額が100万円を超える場合には、源泉徴収票や給与明細などの収入証明書も求められます。

今すぐお金を借りたい方は、あらかじめ必要書類を準備しておきましょう。

お金を借りる際は利息が発生するため返済総額が増える

お金を借りる際は、元本のみの返済ではなく消費者金融や銀行が定めた利息を上乗せして返済する必要があります。

利息とは、お金を借りるための利用料のようなもので、金利の高さと借入期間によって利息額が決まる仕組みです。

以下は、セントラルで実質年率18.00%で30万円を借り、30日ごとに3万円ずつ返済する場合のシミュレーションです。

| 返済回数 | 返済総額 | 元金(借入の返済) | 利息 |

|---|---|---|---|

| 1回目 | 30,000円 | 25,562円 | 4,438円 |

| 5回目 | 30,000円 | 27,109円 | 2,891円 |

| 10回目 | 30,000円 | 29,174円 | 826円 |

| 合計 | 327,065円 | 300,000円 | 27,065円 |

上記のように、毎月30,000円の支払い金額には利息が含まれているため、借入元本は30,000円以下ずつ返済している計算になります。

金利はどの貸金業者も貸金業法・銀行法の範囲以内で設定していますが、金融機関や借入先の業者によって異なりますので借入前には必ず確認しておきましょう。

また、借入した金額ぴったりを返済するのではなく、金利が上乗せされた額を返済することを知っておきましょう。

お金を借りる際の注意点

一時的な資金不足を解消するためにお金を借りることは便利な手段ですが、利用にあたって注意すべきポイントがあります。

あらかじめ以下の注意点を把握しておくことで借入後の不安を解消できるでしょう。

- 無理のない返済計画を立てておく

- 借入額は必要最低限にとどめる

ここでは、お金を借りるだけでなく計画的に返済していくために、最低限守るべき事項を紹介します。

これから申し込みを検討している方は、以下の内容を自身の状況に照らし合わせてみてください。

お金を借りる際は無理のない返済計画を立てる

お金を借りる際は、借り入れ後の返済計画をしっかり立てておきましょう。

返済計画とは、毎月の収支を把握した上で、現実的に毎月いくら返済できるかをあらかじめ決めておくシミュレーションを指します。

返済計画を立てなかった場合、返済期間が長くなり返総額がかさんでしまうことが考えられます。

また、収支バランスが取れず生活費が足りなくなり、再び別の場所から借りるという悪循環に陥るリスクもあります。

多くのカードローン会社では公式サイトで返済シミュレーションを提供しているため、事前に利息を含めた総額を把握しておくことが大切です。

借入額は必要最小限にとどめる

お金を借りる際は、審査によって借入額が決まりますが必要最小限の額にとどめることが重要です。

必要以上にお金を借りてしまうと、毎月の返済負担が重くなるだけでなく完済までの期間が延び支払総額も大きくなってしまいます。

また、返済が遅れてしまった場合、返済を遅延した情報が信用情報に残ってしまいます。

信用情報機関では、借入や県債、クレジットカードの使用歴など、以下のすべて情報が管理されています。

- 個人情報

- 返済に関する情報

- クレジットカードの利用履歴

- ローンなの利用履歴

- 延滞や債務整理などの事故情報

万が一返済に遅延が生じた場合は、一定期間返済遅延の情報が残るため、将来の自分が困ることになります。

将来の自分に負担をかけないためにも、本当に必要な金額を借りることを心がけましょう。

はじめてお金を借りるならセントラルがおすすめ!

セントラルは創業50年以上の歴史を持つ老舗の消費者金融です。

大手消費者金融の機械的な審査とは異なり、セントラルでは人員による独自審査を採用しておりますので、お客様に寄り添った審査の実施が可能です。

| セントラルの審査情報 | |

|---|---|

| 審査時間 | 最短30分* |

| 必要書類 | 本人確認書類 収入証明書類 |

| 在籍確認 | 原則電話で実施 |

セントラルは審査が不安な方や過去に審査落ちをしてしまい、審査の甘さを気にしている方のために3秒でわかるスピード診断をご用意しております。

また経営理念として常にお客さまを第一に考え、寄り添うことを信条としております。

セントラル4つの安心宣言

01 お客さまファーストの徹底

02 お客さま視点での利便性追求

03 お客さまお一人おひとりへの真摯な対応

04 お客さまのプライバシーをお守りします

引用:セントラル公式サイト

セントラルでの返済方法は3種類ありますが、全国のセブン銀行ATMと提携しているため、お近くのコンビニでいつでも手軽に借入や返済ができるのも大きな利点です。

セントラルでは無理なく返済するために返済シミュレーションをご用意しておりますので、ご活用ください。

手数料0円で年中無休(7:00~24:00)でご利用いただけます。

店舗ATMの営業時間は、店舗により異なりますので、店舗・ATMのご案内をご確認ください。

信頼と実績のある会社で、かつ大手のような初回30日間無利息サービスもご用意しています。

利便性も妥協したくないという方は、まずはセントラルを最初の相談先に選んでみてはいかがでしょうか。

| 金利 | 4.8~18.0%(実質年率)* |

|---|---|

| 契約限度額 | 1万円~300万円 |

| 融資時間 | 最短即日* |

| 無利息期間 | 初回最大30日間 |

| 貸付対象者 | 20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 |

| 遅延損害金 | 年20.00% |

| 返済方式 | 借入残高スライドリボルビング方式 |

| 返済回数 返済期間 | 最終借入日から 最長4年0ヵ月 1~47回 |

| 担保・連帯保証人 | 不要 |

| 金融登録番号 | 四国財務局長(9)第00083号 |

| 日本貸金業協会会員 | 会員番号第001473号 |

| 運営会社名 | 株式会社セントラル |

| 本社所在地 | 愛媛県松山市河原町9-2 クロカワビル2F |

注釈

※お申込み時間や審査状況によりご希望にそえない場合があります。また受付時間や営業時間によっては、翌営業日以降の振込となる場合もあります。

※ 貸付利率は、契約限度額が100万円以上の場合は実質年率4.80%~15.00%となります。

※即日融資をご希望の場合、平日14時までのお申し込みで即日振込が可能ですが、それ以降の受付分は後日のお振込みとなります。また、自動契約機(セントラルくん)でのお申し込みなら、契約後その場でのご融資が可能です。

お金を借りる際のよくある質問

お金を借りる手続きを進める中で、多くの方が抱く共通の疑問や不安について以下の4つの回答をまとめました。

- セントラルってどんな会社ですか?

- アルバイトなのですがお金を借りることはできますか?

- 審査なしでお金を借りる方法はありますか?

- 消費者金融でお金を借りるメリットはなんですか?

はじめてお金を借りる場合は、借入方法に限らず審査の仕組みや自身の属性で借りられるのかといった点に不安を感じり方が多いのではないでしょうか。

事前にこれらの疑問を解消しておくことで、いざ申し込む際にも迷わず、スムーズに手続きを進められるようになります。

ここでは、セントラルの具体的な利用条件から、借入方法全般に関わる知識まで役立つ情報を具体的に解説します。

- セントラルってどんな会社ですか?

-

セントラルは、愛媛県に本社を置き創業から50年以上の歴史を積み重ねてきた消費者金融です。

日本貸金業協会にも加盟しておりますので、正規に登録された安全な消費者金融ということが分かります。

商号:株式会社セントラル

登録番号:四国財務局長(9)第00083号(登録有効期間:2023年3月31日~2026年3月30日)

日本貸金業協会会員 第001473号初回最大30日間の金利0円サービスや最短即日融資を提供しているので、大手にも負けないサービス内容が魅力と言えます。

全国のセブン銀行ATMと提携するなど、中堅ながら利便性も非常に高く、老舗ならではの親身な対応が多くの利用者に支持されている理由です。

安心安全に、かつスピーディーに中小消費者金融で借入を行いたいと考えている方にとって、セントラルは有力な選択肢の一つであると断言できます。

- アルバイトなのですがお金を借りることはできますか?

-

セントラルでは、アルバイトやパートの方であっても毎月安定した収入があれば問題なく申し込みが可能です。

アルバイトなのですが利用できますか?

当社規定の審査の上、自営業、パート、アルバイトの方もご利用できます。

引用:セントラル公式サイト

例えば、週に数日の勤務であっても、一定の月収を継続的に得ているのであれば十分に審査の対象として評価されます。

実際に、学生の方や主婦の方でも、アルバイトなどによる自身の収入があれば融資を受けられたケースは少なくありません。

まずはご自身の収入状況をありのままに伝え、無理のない返済ができる範囲での利用を前提として、気軽に相談してみることをおすすめします。

- 審査なしでお金を借りる方法はありますか?

-

結論から申し上げますと、セントラルを含め正規の消費者金融や銀行で審査なしにお金を借りる方法は存在しません。

貸金業法により、利用者が返済能力を超えた借金を抱えないよう貸し手には厳格な調査が義務付けられているからです。

安全に資金を調達するためには、手間を惜しまず正規の手続きを踏み、自分の信用に基づいた借入を行うことが何よりも重要です。

- 消費者金融でお金を借りるメリットはなんですか?

-

消費者金融を利用する最大のメリットは、融資スピードと、手続きのハードルの低さにあります。

銀行カードローンは審査に数日かかることが一般的ですが、消費者金融であれば最短即日、早ければ数十分で現金を手にすることも可能です。

スマホからWeb完結で申込~契約まで完結し、周囲にバレれずに借入ができる利便性の高さが魅力です。

また、無利息期間サービスを活用すれば、次の給料日までの数日間だけ借りるといった使い方において、銀行よりも実質コストを抑えられる場合もあります。

今すぐ解決したいという緊急度の高い悩みに対し、最も柔軟かつ迅速に応えてくれるのが消費者金融を活用する大きな意義です。

お金を借りる方法に関するまとめ

お金を借りる方法は、自身の目的や状況に合わせて最適な借入先を選ぶことが安心への一番の近道です。

以下は、目的別のお金を借りる方法をまとめたものです。

- 今すぐ現金が必要

→消費者金融カードローン - クレジットカードを持っている

→クレジットカードのキャッシング枠 - 低金利を重視する

→銀行カードローン - 安定した収入がない

→公的融資制度

どの方法を選んでも、正規の金融機関であれば必ず審査が行われますが、これは利用者の生活を守るための大切なステップであることを忘れないでください。

また、お金を借りる際は事前に注意点を把握し、借り入れ後に困らないようにしておくことが重要です。

- お金を借りる際は無理のない返済計画を立てる

- 借入額は必要最小限にとどめる

無理のない返済計画を立て、自身のライフスタイルに合わせた借入額を設定すればカードローンでお金を借りると言う方法は生活を支えるために非常に便利です。

はじめてお金借りたいと考えている方や、お金借りる方法にお悩みの方は、セントラルをご検討ください。

お金借りるなら中小消費者金融のセントラル!

※お申込み時間や審査状況によりご希望にそえない場合があります。