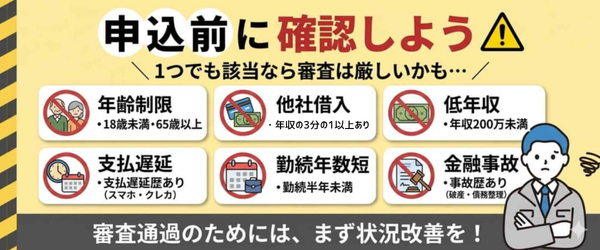

ブラックリスト入りの状態で大手消費者金融や銀行のカードローン審査に通るのは極めて困難です。

ブラックの方がお金を借りるには、以下に当てはまらないことが条件になります。

中小消費者金融のセントラル

| 融資スピード※1 | 最短即日 |

|---|---|

| 金利(実質年率) | 4.5%~18.0% |

| 無利息期間 | 最大30日間 |

| 営業時間 | 【平日】 9:00〜18:00 |

- 他社の審査に落ちたことがある方

- 独自審査で借入判断してほしい方

- 事故情報はあるが現在安定収入がある方

- セントラルの審査に落ちたことがある方

- 現在専業主婦、無職など収入がない方

- 債務整理などの大きな金融事故がある方

\審査に通過できるか不安な方必見/

公式サイトから無料借入診断を受けてみましょう

登録番号:四国財務局長(9)(登録有効期間:2023年3月31日~2026年3月30日)第00083号

日本貸金業協会会員:第001473号

詳細

※1:申込日時によっては、即日融資に対応できない場合があります。

※2:申込内容によっては、勤務先・自宅へ連絡を行う場合があります。

この記事では、ブラックでも借りれる可能性のある消費者金融を10社紹介します。

ブラックが審査で落ちてしまう仕組みや、審査を通過できる人の共通点などについても解説中です。

どうしてもお金を借りたいと考えている方は、この記事をぜひ参考にしてみてください。

- ブラックの人が審査で落ちてしまう理由

- ブラックでも借りれる人にある3つの共通点

- ブラックでも借りれる可能性があるおすすめの中小消費者金融・街金

違法業者(闇金)にご注意ください

消費者金融を利用する際は、通称「闇金」と呼ばれる違法業者に十分注意が必要です。

安全な業者かを判断するために、契約前に以下の公的な検索サービスで登録の有無を確認することをおすすめします。

これら両方に登録されている業者であれば、法令を遵守した正規の金融機関であるため安心して利用いただけます。

・金融庁:登録貸金業者情報検索サービス

・日本貸金業協会:協会員検索

ファイナンシャルプランナー

石坂 貴史氏

経歴

『マネーシップス Money Ships』の代表運営者。

日本証券アナリスト協会認定の資産形成コンサルタント(ABC)として活動する。

資格

当サイトのコンテンツ制作

セントラルファイナンスブログでは、利用者の皆様が安心して利用できる正規の消費者金融のみを厳選してご紹介しています。

- 貸金業法を順守した記事作成

→賃金業法で定められた範囲でのコンテンツ作成 - 中立・公正な情報の提供

→ユーザーに誤解を与えない中立かつ公正な情報提供 - 専門的見解に基づいた情報の提供

→公的な学術文献や調査データに基づいた情報提供

下記の名簿や資料内に記載のある、正規の貸金業者のみ厳選して紹介しています。

当サイトに掲載中の金融に関する情報は、公開後も定期的に内容を見直し最新情報を反映しています。

詳細な方針や運営目的については、セントラルの金融ジャンルに関するコンテンツポリシーをご確認ください。

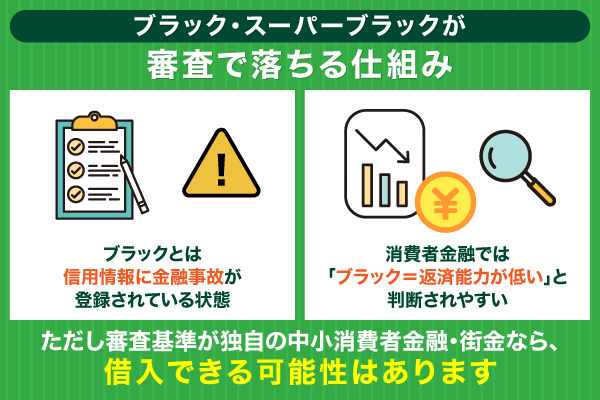

ブラック・スーパーブラックとはどんな状態?審査で落ちる仕組みについて

ブラックでも借りれるカードローンを探している人には、「自分はブラックな状態だ」と自覚している人も多いでしょう。

しかしブラックという表現はあくまで通称であり、金融業界にブラックリストというものは存在しません。

当社が保有する信用情報に、ブラックリストという名のリストはありません。

保有しているのは、客観的な取引事実を表す信用情報になります。信用情報には、お支払いが遅れた場合に、その内容が事実として反映されます。

ブラックというのはあくまで、過去に返済トラブルを起こしたことがある人を指す表現です。

大手消費者金融では、ブラックの人は審査で落とされる可能性が高くなります。

ここではブラック状態の定義や、審査で不利になる理由などについて詳しく解説していきます。

ブラック・スーパーブラックは信用情報に金融事故が登録されている状態

ブラックやスーパーブラックとは、信用情報に金融事故情報が記録されている状態のことを指します。

金融事故として登録されてしまう主な情報は、以下の通りです。

- 61日以上の返済遅延

- 保証会社による代位弁済の履歴

- 強制解約の履歴

- 債務整理の履歴

- 自己破産の履歴

金融事故のデータは、JICCやCICなどの指定信用情報機関で登録・保管されています。

契約継続中及び契約終了後5年以内です。登録期間の詳細はこちらをご覧ください。

引用:JICCに登録されている信用情報は、どのくらいの期間登録されるのですか?|日本信用情報機構(JICC)指定信用情報機関

少なくとも過去5年間に返済トラブルを起こした経験がある方は、ブラック・スーパーブラックの可能性が高いといえます。

カードローン審査で落ちるリスクも高くなるため、金融事故が抹消されるまで申し込みは控えましょう。

消費者金融はカードローン審査で申込者の信用情報を必ず確認する

ブラックの人が審査で落ちやすくなるのは、収入や返済能力に対する不安が大きいためです。

すべての消費者金融は貸金業法によって、申込者の信用情報を照会することが義務づけられています。

また、貸金業者には、個人向けの貸付けに係る契約または個人と保証契約を締結しようとする場合に、指定信用情報機関の保有する信用情報を使用した返済能力の調査を義務づけるとともに、貸付けに係る契約を締結した場合は、遅滞なくこの貸付けに関する信用情報(個人信用情報)を加盟している指定信用情報機関に提供することを義務づけています。

また大手消費者金融では、スコアリング方式で審査を行うのが主流となっています。

申込者の信用情報や取引実績を数値化(スコア化)し、融資の可否を判断するシステム。

審査結果は、コンピューターやAIによって決定されている。

スコアリングでは過去の取引実績が重視されるため、審査を通過するのは難しいです。

ブラック・スーパーブラックの方は、このことをよく認識しておいてください。

中小消費者金融ならブラックの人でも審査を通過できる可能性がある

大手消費者金融の審査で落ちてしまった方でも、中小消費者金融なら審査を通過できる場合があります。

中小消費者金融では、それぞれの会社ごとに独自の審査基準を採用していることが多いです。

審査では信用情報だけでなく、以下の要素も判断材料として考慮してくれます。

- 申込者の年齢

- 収入の安定性

- 現在の返済能力

ただし申し込みできたとしても、必ず審査を通過できるとは限りません。

ブラックでも借りれるカードローンを探している方は、中小消費者金融への申し込みを一度検討してみてください。

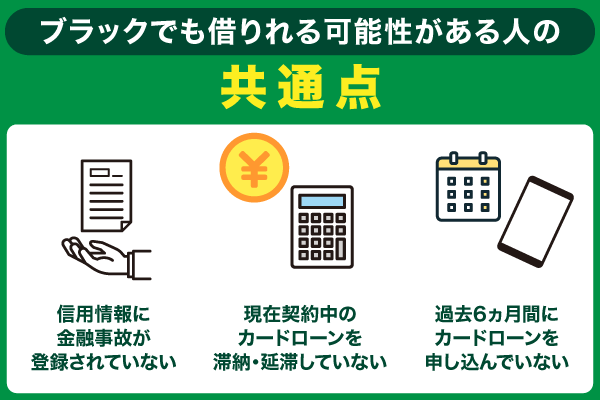

ブラックでも借りれるのはどんな人?3つの共通点

ブラックでも中小消費者金融の審査を通過できる方には、3つの共通点があります。

以下の共通点にすべて当てはまっていれば、審査を通過できる可能性は高いです。

- 信用情報に金融事故が登録されていない

- 契約中のクレジットカード・ローンを滞納していない

- 過去6ヵ月間にカードローンを申し込んでいない

中小消費者金融も審査時は信用情報を確認するため、金融事故のない状態を維持する必要があります。

ブラックだけどお金を借りたいと考えている方は、申込前にすべての要素を達成できているか確認しておいてください。

ここでは、それぞれの共通点について詳しく解説します。

信用情報に返済遅延などの金融事故が登録されていない

ブラックでも借りれる可能性が高い人の共通点1つ目は、金融事故の履歴が残っていない点です。

金融事故として登録されるデータには、それぞれ以下の登録期間が設定されています。

| 登録内容 | 登録機関 |

|---|---|

| 61日以上の返済遅延 | 完済から5年以内 |

| 保証会社による 代位弁済 | 完済完了から5年以内 |

| 強制解約の履歴 | 契約終了から5年以内 |

| 債務整理の履歴 | 完済から5年以内 |

| 自己破産の履歴 | JICC・CICの場合:5年間 KSCの場合:7年間 |

登録期間を満了した金融事故は、自動的に信用情報から抹消される仕組みです。

ブラックだと自覚している方は、自分自身の信用情報を一度確認してみましょう。

ちなみに信用情報の登録内容は、以下の信用情報機関で確認できます。

| 機関名 | 申込方法 | 開示手数料 (税込) |

|---|---|---|

| 株式会社 日本信用情報機構 (JICC) | ・スマホ申込 ・郵送 | スマホ申込:700円 郵送:2,177円 |

| 株式会社 シー・アイ・シー (CIC) | ・ネット申込 ・郵送 | ネット申込:500円 郵送:1,500円 |

| 全国銀行 個人信用情報センター (KSC) | ・ネット申込 ・郵送 | ネット申込:1,000円 郵送:1,679円~1,800円 |

信用情報機関に開示請求を申し込む時は、開示手数料が別途必要です。

信用情報に金融事故が登録されていないか確認する時は、申込前に手数料の金額をよく確認しておいてください。

現在契約しているカードローンの返済を滞納・延滞していない

ブラックでも借りれる可能性が高い人の共通点2つ目は、契約中のクレジットカード・ローンを滞納していない点です。

中小消費者金融の審査では、現在契約しているクレジットカードやローンの支払い状況も考慮されます。

申込時典で支払い遅延が発生していると、「この申込者は貸し倒れリスクが高い」と判断される可能性が高いです。

契約者が支払いを長期間滞納することで、融資を回収できなくなる状態。

貸し倒れが発生すると、貸金業者側は大きな損失を受けてしまう。

また貸金業者からですでにお金を借りている方は、総量規制にも注意が必要です。

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

引用:貸金業法Q&A|金融庁

個人が借入できる融資の上限は、年収の1/3までに制限されています。

審査への影響を少しでも減らしたいのであれば、他社での借入額はなるべく減らしておくのがおすすめです。

信用情報に返済実績が残る分、よりカードローン審査を有利に進められるかもしれません。

過去6ヵ月間にカードローンの申し込みを行っていない

ブラックでも借りれる可能性が高い人の共通点3つ目は、申し込みブラックになっていない点です。

信用情報機関には取引実績のデータだけでなく、以下の情報も記録されています。

- 審査時に行われた信用情報の照会履歴

- 照会日時

- 照会が行われた理由

- 照会を実施した会社名

審査中に上記のデータが見つかると、「この申込者は相当お金に困っているのではないか」と疑われてしまう可能性が高いです。

信用情報の照会履歴は、登録から6ヵ月経過すれば自動的に抹消される仕組みです。

焦って数打ち当たるような行動は避け、自分の信用情報が回復するタイミングを見極めてから動くようにしましょう。

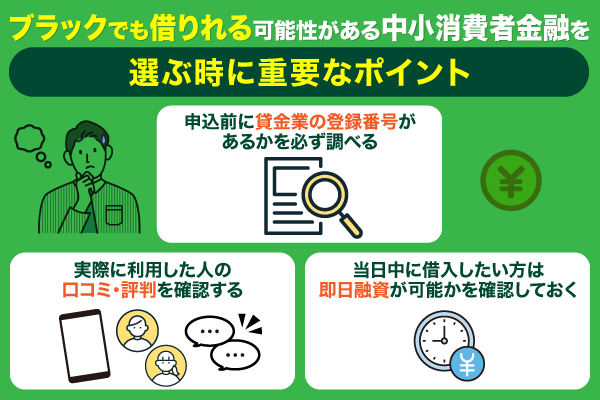

ブラックでも借りれる可能性がある中小消費者金融を選ぶ時に重要な3つのポイント

ブラックでも借りれる可能性のある中小消費者金融には、さまざまな会社が存在します。

選ぶ時は以下3つのポイントをよく見比べ、自分の目的・用途に合ったカードローンを選ぶことが大事です。

- 正規の貸金業登録があるかを確認する

- 実際の利用者の口コミを調べる

- 事前に即日融資の条件を把握しておく

それぞれの目的に適したカードローンを選択できれば、迅速に融資を確保できるでしょう。

また貸金業者の中には登録を行わないまま、違法な貸し付けを行っている悪質業者も紛れています。

ここでは、中小消費者金融を選ぶ時のポイントについて詳しく解説します。

申込前に貸金業の登録番号があるかを必ず調べる

中小消費者金融を利用する上で最も重要なのは、貸金業の登録番号を確認することです。

貸金業を取り扱う会社は、貸金業法によって内閣総理大臣または都道府県知事の許可を得ることが義務づけられています。

貸金業の登録先は、財務局長か都道府県知事のいずれかとなり、どちらに登録申請をするかは営業所の所在地によって変わります。

営業所の所在地が1つの都道府県内である場合は都道府県知事への登録申請を、所在地が複数の都道府県の場合には財務局長への登録申請を行うことになります。

貸金業の登録番号は、公式サイト上で確認することが可能です。

これから申し込むカードローンを選ぶ方は、登録番号がきちんと記載されているかを必ずチェックしましょう。

貸金業の登録番号は、金融庁の登録貸金業者情報検索サービスでも調べられます。

まずは法的な裏付けがある業者であることを自分の目で確認し、安全性を確保することから手続きを始めましょう。

実際に利用した人の口コミ・評判を確認する

ブラックでも借りれる可能性があるか確認したい時は、利用者から投稿された口コミ・評判をチェックするのが有効です。

投稿された口コミには、以下のような情報が記載されています。

- 実際の審査にかかった時間

- 融資してもらえた金額

- 担当者の接客態度など

実際に投稿された口コミでは、「ブラックな自分でも借入できた」などの内容が書かれていることも多いです。

あらかじめ口コミ・評判の内容を調べておくことで、審査への不安は大幅に軽減できます。

ブラックでも借りれる可能性のある中小消費者金融を探している方は、慎重に情報収集を行ってください。

当日中に借入したい方は即日融資が可能であるかも確認しておく

当日中にお金を借りたい方は、即日融資が可能な中小消費者金融を優先的に探しましょう。

中小消費者金融の中には、申込から送金までに数日程かかるカードローンもあります。

審査を当日中に完了させるには、「即日融資OK」などと書かれたカードローンを頼るのが無難です。

中小消費者金融のセントラル

| 融資スピード※1 | 最短即日 |

|---|---|

| 金利(実質年率) | 4.5%~18.0% |

| 無利息期間 | 最大30日間 |

| 営業時間 | 【平日】 9:00〜18:00 |

- 他社の審査に落ちたことがある方

- 独自審査で借入判断してほしい方

- 事故情報はあるが現在安定収入がある方

\審査に通過できるか不安な方必見/

公式サイトから無料借入診断を受けてみましょう

※1:申込日時によっては、即日融資に対応できない場合があります。

※2:申込内容によっては、勤務先・自宅へ連絡を行う場合があります。

また即日融資を申し込む時は、店舗の営業時間にも気をつければなりません。

土日祝日は定休日となっているため、当日中に審査結果を確認することは不可能です。

中小消費者金融で即日融資を受けたいと考えている方は、平日の日中に申込手続きを完了できるよういた王してください。

ブラックでも借りれる可能性があるおすすめ中小消費者金融・街金10選

ブラックでも借りれる可能性がある中小消費者金融は、大手消費者金融では契約できなかった方におすすめです。

以下の中小業者なら、現在の収入状況・生活実態も審査材料として考慮してくれます。

| カードローン名 | 融資スピード※1 | 勤務先への 電話連絡※2 | 営業時間 | 申込方法 | 実質年率 | 借入限度額 |

|---|---|---|---|---|---|---|

| セントラル 詳細はこちら | 最短即日 無料事前審査も可◎ | 原則あり | 【平日】 9:00〜18:00 | ・Web ・自動契約機 ・店頭窓口 ・郵送 ・コンビニ | 4.8%〜18.0% | 最大300万円 |

| いつも | 最短即日 | 原則なし | 【平日】 9:00〜18:00 | ・Web | 4.8%〜18.0% | 最大500万円 |

| フクホー | 最短即日 | 原則あり | 【平日】 9:00〜18:00 | ・Web ・郵送 | 7.3%〜18.0% | 最大200万円 |

| アロー | 最短45分 | 原則なし | 【平日】 9:30〜18:00 | ・Web(アプリ) ・郵送 | 15.0%〜19.94% | 最大200万円 |

| エイワ | 最短即日 | 原則あり | 【平日】 9:00〜18:00 | ・店頭窓口 | 15.0%〜18.0% | 最大50万円 |

| スペース | 最短即日 | 原則あり | 【平日】 9:30〜18:00 | ・Web | 8.0%〜18.0% | 最大500万円 |

| もみじ ファイナンス | 最短即日 | 原則あり | 【平日】 9:00〜18:00 | ・Web ・電話 ・店頭窓口 | 15.0%〜20.0% | 最大50万円 |

| ベルーナ ノーティス | 最短30分 | 原則あり | 【平日】 9:00〜20:00 【土曜祝日】 9:00〜17:00 | ・Web ・電話 ・郵送(FAX) | 4.5%〜18.0% | 最大300万円 |

| キャネット | 最短即日 | 原則あり | 【平日】9:00〜18:00 | ・Web ・電話(FAX) ・郵送 ・店頭窓口 | 15.0%〜20.0% | 最大300万円 |

| ダイレクトワン | 最短即日 | 原則なし | 【平日】 9:00~19:00 | ・Web ・電話 ・店頭窓口 | 4.9%〜18.0% | 最大300万円 |

注釈

※1:申込日時によっては、即日融資に対応できない場合があります。

※2:申込内容によっては、勤務先・自宅へ連絡を行う場合があります。

ただし各カードローンごとに融資スピード・営業時間などは異なるため、申込前に内容をよく見比べておいてください。

ここでは、それぞれの中小消費者金融がもつ特徴やおすすめポイントなどについて紹介します。

セントラルは平日14時までに申込完了すれば即日融資が受けられる

セントラルは昭和48年創業の老舗でありながら、大手並みの利便性を備えた中小消費者金融となっています。

最大のメリットはセントラルの審査を平日の14時までに完了させることで、即日融資に対応できる点です。

自動契約機であるセントラルくんを全国に展開しており、対面なしでカードを受け取ることもできます。

またセントラルはセブン銀行ATMと提携しているため、借入や返済を近所のコンビニで手軽に行えます。

過去の経歴を不安に感じている方も、まずはWebから最短数分で完了する申し込みを検討してみてはいかがでしょうか。

民事再生中で支払い中なんですが、今回生活が厳しくダメ元でお願いしたら融資してくれました。

初めは怖いかなって思ったけど電話対応も優しくて安心しました。

セントラルさん本当に本当にありがとうございました。

| 融資スピード※1 | 最短即日 |

|---|---|

| 勤務先への電話連絡※2 | 原則あり |

| 営業時間 | 【平日】9:00〜18:00 |

| 申込方法 | ・Web ・自動契約機 ・店頭窓口 ・郵送 ・コンビニ |

| 実質年率 | 4.8% 〜 18.0% |

| 借入限度額 | 最大300万円 |

| 無利息期間 | 最大30日間 |

| 申込条件 | 20歳以上で定期的な収入と返済能力があり、 セントラルが定める基準をすべて満たす方 |

| 必要書類 | ・本人確認書類(運転免許証など) ・収入証明書(源泉徴収票など) |

| 運営会社名 | 株式会社セントラル |

|---|---|

| 本社所在地 | 〒790-0013 愛媛県松山市河原町9-2 クロカワビル2F |

| 貸金業登録番号 | 四国財務局長(9)第00083号 |

注釈

※1:申込日時によっては、即日融資に対応できない場合があります。

※2:申込内容によっては、勤務先・自宅へ連絡を行う場合があります。

いつもは初めて契約する方なら60日間利息0円で借入できる

いつもは、高知県に本拠を置きながら全国対応を行っている、利用者への還元サービスが手厚い消費者金融です。

特筆すべきは、初めて利用する方を対象とした最大60日間の無利息期間が設定されている点でしょう。

大手の無利息期間は一般的に30日間ですが、その2倍の期間があるため、短期的な借入であれば返済総額を大幅に抑えることが可能です。

PayPay銀行の口座を持っていれば、24時間いつでも最短1分で振込融資が受けられるなど、デジタル面での使い勝手も抜群です。

利息負担を最小限に抑えて賢くお金を借りたいと考えている方は、いつもの無利息サービスを最大限に活用してください。

4年前任意整理。当月完済。(年収500万、勤続1年2ヶ月)

大手2つ程落ちたのち、ダメ元でお願いすると希望60万に対して30万OK。

希望額いかないので見送ろうとは思いますが、対応も丁寧で審査も多少はゆるいと思います。ご参考になれば。

| 融資スピード※1 | 最短30分 |

|---|---|

| 勤務先への電話連絡※2 | 原則なし |

| 営業時間 | 【平日】9:00〜18:00 |

| 申込方法 | ・Web |

| 実質年率 | 4.8%〜18.0% |

| 借入限度額 | 最大500万円 |

| 無利息期間 | 最大60日間 |

| 申込条件 | 年齢が20歳以上65歳以下で、 安定した収入と返済能力がある方 |

| 必要書類 | ・本人確認書類(運転免許証など) ・収入証明書(源泉徴収票など) |

| 運営会社名 | 株式会社いつも |

|---|---|

| 本社所在地 | 〒780-0072 高知県高知市杉井流5-18 |

| 貸金業登録番号 | 高知県知事(4)第01519号 |

注釈

※1:申込日時によっては、即日融資に対応できない場合があります。

※2:申込内容によっては、勤務先・自宅へ連絡を行う場合があります。

フクホーはパート・アルバイトとして働いている方も申し込める

大阪に拠点を構えるフクホーは創業50年以上の歴史がある、幅広い雇用形態の方への融資実績が豊富な業者です。

正社員だけでなく、パートやアルバイトで働く方でも安定した収入さえあれば審査対象となります。

ブラックであることを理由に他社で断られた方に対しても、現在の家計状況を丁寧に確認した上で審査結果を提示してくれます。

申し込みは24時間インターネットから受け付けており、全国のコンビニで契約書類を出力できるため、郵送の手間もかかりません。

自分のステータスに自信がなく、審査に通るか不安な方は、長年のノウハウを持つフクホーへ相談することをおすすめします。

過去にクレカ、キャッシングの未納(現在は完済)でブラックの喪中3年目ですが、9.9万可決して頂けました。

連絡が少し遅かったり提出書類が多くて準備に手間取りましたが、無事着金して安堵してます。

対応していただいた女性の応対も丁寧でした。

金利20%と高めですが、こんな自分に融資していただき感謝してます。

現在12000円ずつ返済しておりますが、追加融資のお話をいただいても、また書類準備か…となりそうでおそらく遠慮させていただくかも。

| 融資スピード※1 | 最短即日 |

|---|---|

| 勤務先への電話連絡※2 | 原則あり |

| 営業時間 | 【平日】9:00〜18:00 |

| 申込方法 | ・Web ・郵送 |

| 実質年率 | 7.0%〜18.0% |

| 借入限度額 | 最大500万円 |

| 無利息期間 | – |

| 申込条件 | 20歳以上で定期的な収入と返済能力があり、 フクホーが定める基準をすべて満たす方 |

| 必要書類 | ・本人確認書類(運転免許証など) ・収入証明書(源泉徴収票など) |

| 運営会社名 | フクホー株式会社 |

|---|---|

| 本社所在地 | 〒541-0059 大阪市中央区博労町3-5-1 御堂筋グランタワー15階 |

| 貸金業登録番号 | 大阪府知事(07)第12736号 |

注釈

※1:申込日時によっては、即日融資に対応できない場合があります。

※2:申込内容によっては、勤務先・自宅へ連絡を行う場合があります。

アローは専用アプリを使うと最短45分で審査が完了する

アローは、名古屋に拠点を置く中小消費者金融の中でも、審査スピードの早さに定評がある業者です。

独自のアプリを活用することで、申し込みから審査結果の回答まで最短45分という速さを実現しています。

大手並みのスピード感を持ちつつ、審査基準は中小ならではの柔軟さを維持しているため、急ぎの方にとって非常に頼もしい存在です。

また郵送物なしで契約することも可能となっているため、家族に借入を知られたくないという方にも最適です。

スマホ一台でスピーディーに手続きを終えたいと考えている方は、アローのアプリ申し込みを第一候補として検討してみてください。

個人再生し返済が残り2年。

年収は340万円の非正規でしたが、ダメ元で申し込んだ希望額20万円の満額回答もらえました。

涙が出るほど嬉しかったです。

多少審査に時間が掛かる節はありますが、電話の対応も大手並みの好印象です。

| 融資スピード※1 | 最短45分 |

|---|---|

| 勤務先への電話連絡※2 | 原則なし |

| 営業時間 | 【平日】9:30〜18:00 |

| 申込方法 | ・Web(アプリ) ・郵送 |

| 実質年率 | 14.95%~19.94% |

| 借入限度額 | 最大200万円 |

| 無利息期間 | – |

| 申込条件 | 年齢21歳以上71歳以下で、 安定した収入と返済能力がある方 |

| 必要書類 | ・本人確認書類(運転免許証など) ・収入証明書(源泉徴収票など) |

| 運営会社名 | 株式会社アロー |

|---|---|

| 本社所在地 | 〒454-0911 名古屋市中川区高畑二丁目144番地 |

| 貸金業登録番号 | 愛知県知事(6)第04195号 |

注釈

※1:申込日時によっては、即日融資に対応できない場合があります。

※2:申込内容によっては、勤務先・自宅へ連絡を行う場合があります。

エイワは対面審査で申込者の人柄なども考慮してくれる

エイワは全国各地に店舗を構え、今では珍しくなった対面与信を採用している中小消費者金融です。

最大の特徴は、担当者と直接会って話をすることで、数字だけでは測れない人柄や返済の意欲を評価してくれます。

信用情報に自信がない方でも、今の生活状況を誠実に説明することで融資を考慮してもらえる点が魅力です。

説教をされるというイメージを持つ方もいるかもしれませんが、それは利用者一人ひとりの生活を真剣に考えているからこその親身な姿勢と言えるでしょう。

ネット完結のドライな審査に不安を感じているなら、エイワの店舗へ足を運び、直接あなたの状況を相談することをおすすめします。

信用状態が悪い私でしたが、話しを聞いてくれました。

正直に嘘を言わない事。信用情報を元に審査されるので、嘘を付いてもわかる。最後に頑張りや‼️と店長さんが言ってくれました。

主任さんだと思いますが、その方も頑張り‼️と。担当の方(名前は伏せます)も信用して頼んでくれました。絶対、返します‼️頑張ります‼️

| 融資スピード※1 | 最短即日 |

|---|---|

| 勤務先への電話連絡※2 | 原則あり |

| 営業時間 | 【平日】9:00〜18:00 |

| 申込方法 | ・店頭窓口 【店舗検索はこちら】 |

| 実質年率 | 17.9507%~19.9436% |

| 借入限度額 | 最大50万円 |

| 無利息期間 | – |

| 申込条件 | 年齢20歳~84歳で、 安定した収入と返済能力がある方 |

| 必要書類 | ・本人確認書類(運転免許証など) ・収入証明書(源泉徴収票など) |

| 運営会社名 | 株式会社エイワ |

|---|---|

| 本社所在地 | 〒220-0023 神奈川県横浜市西区平沼1-7-12 |

| 貸金業登録番号 | 関東財務局長(14)第00154号 |

注釈

※1:申込日時によっては、即日融資に対応できない場合があります。

※2:申込内容によっては、勤務先・自宅へ連絡を行う場合があります。

スペースは返済期間が最長12年までに設定されている

スペースは大阪府堺市に本拠を置く業者で、ゆとりのある返済プランを希望する方に最適な中小消費者金融です。

返済期間が最長12年・144回までに設定されているため、それぞれの生活状況に合った返済プランが立てられます。

現在の生活に過度な負担をかけることなく、着実に借金を減らしていくことが可能です。

審査にある程度の時間を要することもありますが、その分一人ひとりの事情を考慮してくれる会社です。

一過性のしのぎではなく、長期的な視点で無理のない返済を続けていきたい方は、スペースの柔軟な返済設定を頼りにしてみてはいかがでしょうか。

4か月前にはじめて契約してから追加融資にも対応してくれるので非常にいい会社だと思う。初めて他社の返済が15日ほど遅れたけど真摯に対応してくれた。いまは返済遅れずに支払いしてる。

| 融資スピード※1 | 最短即日 |

|---|---|

| 勤務先への電話連絡※2 | 原則あり |

| 営業時間 | 【平日】9:30〜18:00 |

| 申込方法 | ・Web |

| 実質年率 | 5.0%~18.0% |

| 借入限度額 | 最大500万円 |

| 無利息期間 | – |

| 申込条件 | 年齢20歳以上で安定した収入と返済能力があり、 スペースが定める基準をすべて満たす方 |

| 必要書類 | ・本人確認書類(運転免許証など) ・収入証明書(源泉徴収票など) |

| 運営会社名 | 株式会社スペース |

|---|---|

| 本社所在地 | 〒590-0077 大阪府堺市堺区中瓦町2-1-15 エスト瓦町ビル3F |

| 貸金業登録番号 | 大阪府知事(6)第12865号 |

注釈

※1:申込日時によっては、即日融資に対応できない場合があります。

※2:申込内容によっては、勤務先・自宅へ連絡を行う場合があります。

もみじファイナンスは最短10分で審査結果がわかる

もみじファイナンスは広島県に拠点を置きながら、スピーディーな対応で全国からの申し込みに応えている中小消費者金融です。

スマホ・タブレットからWeb申込を行えば、最短10分で審査結果を確認できます。

ブラックの方にとって審査の待ち時間は大きなストレスになりますが、もみじファイナンスなら不安を最小限におさえることが可能です。

また在籍スタッフの親身な対応も好評であり、現在の収支状況に配慮した融資プランを提示してくれるのが特徴です。

回答の早さを最優先し、時間を無駄にすることなく資金繰りを進めたい方は、もみじファイナンスを選択肢に加えてみてください。

借りれる金額は少ないですが、きちんと返済していれば追加融資には柔軟に対応していただけます。

ただ本当に対応は遅いです。あまりにも遅い時はこちらから催促したらスピーディーです。

| 融資スピード※1 | 最短即日 |

|---|---|

| 勤務先への電話連絡※2 | 原則あり |

| 営業時間 | 【平日】9:00〜18:00 |

| 申込方法 | ・Web ・電話 ・店頭窓口 |

| 実質年率 | 15.0%~20.0% |

| 借入限度額 | 最大50万円 |

| 無利息期間 | – |

| 申込条件 | 年齢20歳以上で安定した収入がある方 |

| 必要書類 | ・本人確認書類(運転免許証など) ・収入証明書(源泉徴収票など) |

| 運営会社名 | もみじ商事株式会社 |

|---|---|

| 本社所在地 | 〒720-0065 広島県福山市東桜町2-7 アインビル2F |

| 貸金業登録番号 | 広島県知事(6)第02698号 |

注釈

※1:申込日時によっては、即日融資に対応できない場合があります。

※2:申込内容によっては、勤務先・自宅へ連絡を行う場合があります。

ベルーナノーティスは専業主婦の方もカードローンを申し込みできる

ベルーナノーティスは通信販売で有名なグループが運営しており、専業主婦の方への融資にも対応しています。

配偶者貸付を導入しているため、配偶者に安定した収入があれば申し込むことが可能です。

ベルーナノーティスでは、貸金業法の例外貸付にあたる配偶者貸付を行っています。ご自身に収入なしの専業主婦のお客様でも、配偶者様にご収入があればカードローン・キャッシングでのお借入可能です。

アルバイトやパートなどによる収入がない方も、申込条件さえ満たせば審査が受けられます。

子供の学費や冠婚葬祭の費用などが発生した場合に、ベルーナノーティスは心強い味方になるはずです。

家庭の事情でまとまった資金が必要になり、借入先が見つからず困っている専業主婦の方は、ぜひベルーナノーティスに相談してみましょう。

ダメ元で申し込みしてすぐ仮審査通過、そしてすぐに本審査通過しました。10万円ですがありがたいです!ちなみに4社120万借入のブラックです

| 融資スピード※1 | 最短30分 |

|---|---|

| 勤務先への電話連絡※2 | 原則あり |

| 営業時間 | 【平日】9:00〜20:00 【土曜祝日】9:00〜17:00 |

| 申込方法 | ・Web ・電話 ・郵送(FAX) |

| 実質年率 | 4.5%~18.0% |

| 借入限度額 | 最大300万円 |

| 無利息期間 | 最大14日間 |

| 申込条件 | 年齢20~80歳で安定した収入があり、 ベルーナノーティスが定める基準をすべて満たす方 |

| 必要書類 | ・本人確認書類(運転免許証など) ・収入証明書(源泉徴収票など) |

| 運営会社名 | 株式会社サンステージ |

|---|---|

| 本社所在地 | 〒362-0035 埼玉県上尾市仲町1-7-28 ベルーナアネックスビル6F |

| 貸金業登録番号 | 埼玉県知事(4)第03865号 |

注釈

※1:申込日時によっては、即日融資に対応できない場合があります。

※2:申込内容によっては、勤務先・自宅へ連絡を行う場合があります。

キャネットは20歳以上で安定収入のある方なら審査が受けられる

キャネットは日本全国に拠点を展開している、審査が不安な新成人でも申し込みしやすい中小消費者金融です。

20歳以上で安定した収入がある方なら、過去の信用情報に不安があっても分け隔てなく審査してくれます。

申込者の「現在」と「これから」を重視してくれるため、大手消費者金融の審査で落ちた経験があっても問題ありません。

地域によって担当する支店が異なりますが、どこであっても親身に事情を聴いてくれる姿勢は共通しており、安心感を持って手続きを進められます。

自分のステータスではどこも借りられないと思い込んでいる方も、まずはキャネットの門を叩き、誠実に現状を伝えてみることをおすすめします。

5年前に自己破産をしています。

身分証の提示と在籍確認で審査後、当日中に希望額で可決していただけました。

電話での対応もとても丁寧で安心してやり取りをすることができました。

他の消費者金融では瞬殺だったため、希望額をご融資いただけること、心より感謝申し上げます。

| 融資スピード※1 | 最短即日 |

|---|---|

| 勤務先への電話連絡※2 | 原則あり |

| 営業時間 | 【平日】9:00〜18:00 |

| 申込方法 | ・Web ・電話(FAX) ・郵送 ・店頭窓口 |

| 実質年率 | 12.0%~20.0% |

| 借入限度額 | 最大500万円 |

| 無利息期間 | – |

| 申込条件 | 年齢が20歳以上69歳以下で、 安定した収入がある方 |

| 必要書類 | ・本人確認書類(運転免許証など) ・収入証明書(源泉徴収票など) |

| 運営会社名 | 株式会社キャネット |

|---|---|

| 本社所在地 | 〒600-8381 京都府京都市下京区黒門通四条下ル下り松町158 タワード四条1階 |

| 貸金業登録番号 | 近畿財務局長(6)第00813号 |

注釈

※1:申込日時によっては、即日融資に対応できない場合があります。

※2:申込内容によっては、勤務先・自宅へ連絡を行う場合があります。

ダイレクトワンは60歳以上でも申込可能なシルバーローンがある

ダイレクトワンは申込条件の幅が広く、年齢制限で借入を諦めていた方におすすめな中小消費者金融です。

一般的なカードローンは65歳前後で申し込みを制限しますが、ダイレクトワンは20歳~69歳までの方が対象となっています。

年金のみで生活している方も安定した収入があると判断してくれるため、老後の急な出費にも柔軟に対応できる点が強みです。

過去に金融事故の経験があるブラックの方に対しても、現在の生活基盤が安定していれば年齢を問わず相談に乗ってもらうことが可能です。

年齢や過去の経歴で融資を諦めていたシニア世代の方は、高齢者のライフスタイルを熟知したダイレクトワンを頼ってみてください。

半年前に任意整理完済

他社4件残100万ありましたが年収320万10万円で審査通過しました。

審査も翌日にはメールで連絡あり可決2日後にカードが到着しました。

電話での連絡は1回もありませんでした。

在席確認もありませんでした。

| 融資スピード※1 | 最短即日 |

|---|---|

| 勤務先への電話連絡※2 | 原則なし |

| 営業時間 | 【平日】9:00~19:00 |

| 申込方法 | ・Web ・電話 ・店頭窓口 |

| 実質年率 | 4.9%~18.0% |

| 借入限度額 | 最大300万円 |

| 無利息期間 | 最大55日間 |

| 申込条件 | 年齢20歳~69歳で、安定した収入がある方 (年金収入も含む) |

| 必要書類 | ・本人確認書類(運転免許証など) ・収入証明書(源泉徴収票など) |

| 運営会社名 | ダイレクトワン株式会社 |

|---|---|

| 本社所在地 | 〒410-0892 静岡県沼津市魚町1番地 |

| 貸金業登録番号 | 東海財務局長(14) 第00027号 |

注釈

※1:申込日時によっては、即日融資に対応できない場合があります。

※2:申込内容によっては、勤務先・自宅へ連絡を行う場合があります。

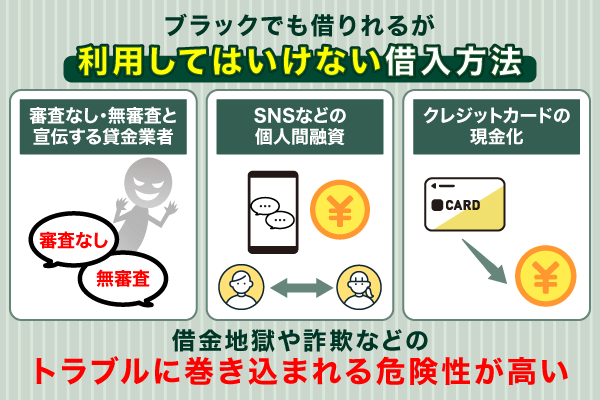

ブラックでも審査なしで借りれるのはウソ!利用してはいけない3つの借入方法

ネット上には「ブラックでも審査なしで借りれる」と宣伝する業者が存在しますが、信用してはいけません。

「審査なし」などの表現は、貸金業法の第16条によって使用が禁止されています。

(誇大広告の禁止等)

第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付

けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明

をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しく

は説明をしてはならない。

正規の貸金業者であれば、誇大広告を使うことはありません。

どんなにお金がなくて困っていても、以下の方法に手を出すのは厳禁です。

- 審査なし・無審査をうたう貸金業者

- SNSや掲示板の個人間融資

- クレジットカードの現金化

自分自身だけでなく家族を守るためにも、ブラックでもお金を借りたい方は危険性をよく理解しておいてください。

ここでは、利用してはいけない借入方法について詳しく解説します。

審査なし・無審査と宣伝する貸金業者はヤミ金なので利用してはいけない

「審査なし」「無審査」などの表現や広告を使っている業者は、間違いなくヤミ金などの違法業者です。

違法業者は以下のような手法を使い、契約者に法外な金利で貸し付けを行ってきます。

ヤミ金融は、借り手を騙すために、あえて以下のような誇大広告を行っています。

・「無審査」「無条件融資」「必ず貸します」「低金利」「即日融資」などの借入意欲をそそる表現

・「年金受給者OK」「債務整理者OK」「自己破産者OK」「ブラックOK」「他店で断られた人OK」など、誰に対しても容易に貸付けを行うという表現

・「他社利用者歓迎」「多額借入の方OK」など他社からの借入額に関係なく貸付けを行うという表現

少額でも借りてしまうと高額な利息を請求されてしまい、延々とお金を搾取され続けてしまう危険性が高いです。

どんな魅力的な条件であっても、誇大広告を使う業者と契約してはいけません。

SNSなどの個人間融資はトラブルへ発展する危険性が高い

X(旧Twitter)や掲示板などで「お金貸します」と投稿している個人間融資も、違法業者である危険性が高いです。

個人業者のほとんどはヤミ金などであるため、一度でも利用すると以下の被害を受けるリスクがあります。

- 法外な利息の請求

- 脅迫めいた取り立て

- 個人情報の悪用

違法業者によっては、提出された必要書類を詐欺などで悪用するケースもあるようです。

まず、繰り返しお金の貸付けを行うことは、貸金業法上の「貸金業」に該当し、貸金業登録が必要となります。また、不特定多数が閲覧できるSNSなどで「お金貸します」などと書き込んで契約の締結を勧めることは、貸金業法の規定に抵触するおそれがあります。

引用:新たな手口のヤミ金融に注意!「#個人間融資」「後払い(ツケ払い)現金化」「先払い買取現金化」 | 政府広報オンライン

どんなに魅力的な話であっても、個人間融資をうたう業者とは連絡をとらないようにしましょう。

闇金と同じように、消費者金融で一度でも借りるとやばいと言う噂がありますが、現在は厳しい法律で基準が定められているため消費者金融での借入は安心できます。

クレジットカードの現金化はクレジット会社の利用規約で禁止されている

ブラックでも借りれるからといって、クレジットカードの現金化に手を出してはいけません。

クレジットカードで購入した商品を売却し、現金を作る行為。

専門の業者に買い取ってもらう「買取形式」、商品購入で現金が受け取れる「キャッシュバック形式」などがある。

クレジット会社の多くは、利用規約で現金化目的でのカード利用を禁止しています。

現金化がバレてしまうと、以下の処分を受ける可能性が高いです。

- 利用料金の一括払い

- 限度額の引き下げ

- クレジットカードの強制解約

もし10万円で購入した商品を8万円で売却したとしても、結果的に2万円損をしてしまう計算となります。

今後の日常生活をより悪化させる原因にもなりかねないので、クレジットカードの現金化には手を出さないでください。

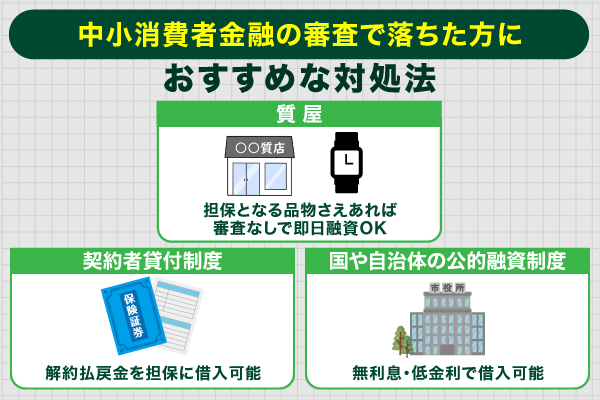

ブラックでも借りれるのは中小消費者金融だけ?審査で落ちた方におすすめな3つの対処法

ブラックでも借りれる可能性があるのは、中小消費者金融だけではありません。

お金を借りる方法の中には、信用情報に関係なく利用できる借入方法があります。

中小消費者金融の審査で落ちてしまった方は、以下の方法を試してみましょう。

- 質屋

- 契約者貸付制度

- 国や自治体の公的融資制度

質屋は品物を担保に、契約者貸付制度は解約払戻金を担保にすることでお金が借りられます。

ブラックでもお金を借りたいtと考えている方は、それぞれの現状に合った方法で資金を調達してください。

ここでは、それぞれの対処法について詳しく解説します。

質屋は担保となる品物さえあれば審査なしですぐお金が借りられる

質屋はブランド品や貴金属などを担保にすることで、審査なしでお金が借りられるサービスです。

カードローンと比べた場合、以下のメリットがあります。

- 金融事故がある人でも利用できる

- 融資の返済義務がない

- 滞納しても履歴が残らない

質屋では収入証明や在籍確認を行うことがなく、品物の査定が完了すればすぐ現金を受け取ることが可能です。

ただし質屋でお金を借りる際は、以下のデメリットに注意が必要です。

- カードローンより金利が高い

- 借入金額は品物の価値に左右される

- 一度手放した品物は取り戻せない

質屋での借入限度額は、担保とする品物の査定額に応じて決定される仕組みです。

価値が低い品物だと、希望通りの資金を確保できない場合があります。

これから質屋での借入を検討している方は、それぞれの必要金額に見合った品物を用意しておいてください。

生命保険に加入している方は契約者貸付制度で借入することが可能

積立型の生命保険に加入している方は、契約者貸付制度を利用できる場合が利用できます。

契約者貸付制度とは解約返戻金を担保にすることで、保険会社からお金が借りられる制度です。

- カードローンより金利が低い

- ブラックの人でも問題なく利用できる

- 契約時に保険を解約する必要がない

金利は年2.0%~6.0%程に設定されているため、カードローンよりも利息の負担額を軽減できます。

ただし契約者貸付制度を利用する際は、以下のデメリットに気をつけましょう。

- 滞納すると保険が失効されてしまう

- 借入残高の分だけ保険金は減額される

- 解約払戻金の9~8割までしか借入できない

融資の返済が滞ってしまうと、将来受け取る保険金から借入分が差し引かれてしまいます。

契約者貸付制度の利用を考えている方は、まず保険会社のマイページで借入できる金額を確認してみてください。

国や自治体の公的融資制度なら無利息・低金利で借入できる

金融機関からの借入が難しい場合は、国や自治体が実施している公的融資制度を頼りましょう。

代表的なものとしては、以下の制度が挙げられます。

特に生活福祉資金貸付制度は、利用用途に合わせて資金を借りられるため便利です。

資金の種類は、以下の通りです。

| 資金の種類 | 利用用途 | 貸付利率 | 返済期限 | 保証人 |

|---|---|---|---|---|

| 総合支援資金 | ・一時的な生活資金 ・住宅の入居費用など | 保証人あり:無利子 保証人なし:年1.5% | 据置期間経過後 10年以内 | 原則あり (保証人なしでも貸付可能) |

| 福祉資金 | ・介護サービス費用 ・住宅の増改築費用など | 保証人あり:無利子 保証人なし:年1.5% | 据置期間経過後 20年以内 | 原則あり (保証人なしでも貸付可能) |

| 教育支援資金 | ・高等学校の入学費用 ・大学の修学費用など | 無利子 | 卒業後5ヵ月以内 | 不要 ※世帯内で連帯借受人の指定が必要 |

| 不動産担保型 生活資金 | ・生活資金 | 年3.0% (または長期フライムレートのいずれか低い利率) | 契約終了後3ヵ月以内 | 原則あり ※要保護世帯向け 不動産担保型生活資金は不要 |

信用情報に金融事故がある方も、相談内容によっては支援を受けられる場合があります。

ただし審査には最短でも1ヵ月程かかるため、短期間で資金を調達したい方には不向きです。

生活再建のためにお金を借りたいと考えている方は、近くの区役所などで一度相談を行ってみてください。

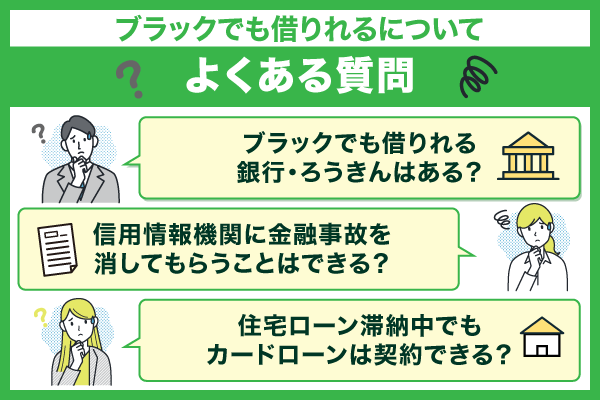

ブラックでも借りれるについてよくある3つの質問

ブラックでもお金を借りたいと考えている方には、疑問や不安を抱えている方も多いでしょう。

実際ネット上には、以下のような質問が多く投稿されています。

- ブラックでも借りれる銀行・ろうきんはある?

- 信用情報機関に金融事故を消してもらうことはできる?

- 住宅ローン滞納中の人でもカードローンは契約できる?

疑問・不安がある状態で行動すると、借入に失敗してしまう可能性が高いです。

金融機関や信用情報などについて疑問などがある方は、よくある質問の内容も忘れずにチェックしておいてください。

ここでは、それぞれの質問に対する回答を詳しく解説します。

まとめ:ブラックでも借りれるかは申込者のステータス次第

ブラックでも借りれるカードローンを探している方は、中小消費者金融を頼るのがおすすめです。

以下のカードローンなら、金融事故を起こした方でも借入できる可能性があります。

大手消費者金融の審査では信用情報が重視されやすく、ブラックの方は審査で落ちやすくなる傾向があります。

以下の条件をすべて満たす方なら、中小消費者金融の審査を通過できる可能性はあります。

- 信用情報に金融事故が登録されていない

- 契約中のクレジットカード・ローンを滞納していない

- 過去6ヵ月間にカードローンを申し込んでいない

ただし申し込むカードローンを選ぶ時は、申込前に情報収集を行うことも重要です。

安心して取引を行うには、「貸金業の登録番号」や「利用者の口コミ」などを確認しておく必要があります。

ブラックでも借りれるカードローンを探している方は、この記事で解説した情報をぜひ参考にしてみてください。