「カードローンでお金を借りたいけど、収入証明書って必須なのかな?」

カードローンの利用を考えている方で、このような疑問を持っている方は多いと思われます。

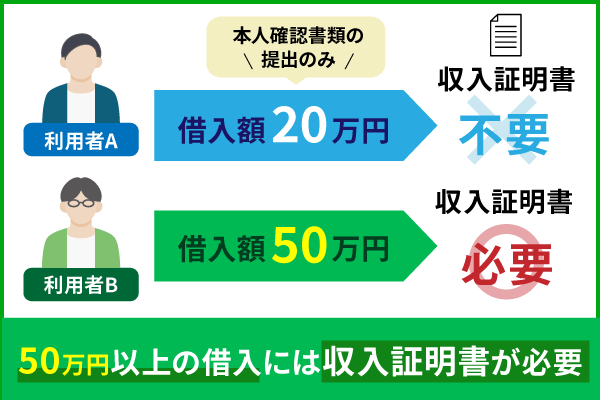

結論からいうと、50万円以下の借入までなら収入証明不要としている金融機関が存在します。

基本的にカードローンを申し込む際は、以下の書類が必要です。

・収入証明書(給与明細書、源泉徴収票など)

どのカードローンも、本人確認書類は必ず提出することになります。

この記事では収入証明不要に必要な条件について解説しています。

この記事でわかること

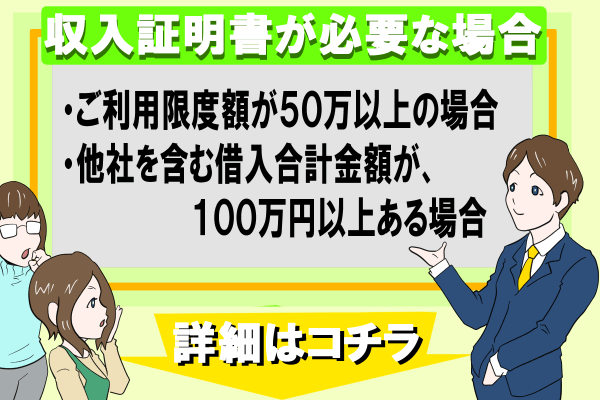

- 借入希望額が50万円以下だと、収入証明書が不要となるケースが多い

- 借入総額が100万円を越える場合は、収入証明書が必要(他社での借入も含む)

参考:年収を証明する書類とは【貸金業界の状況】 | 日本貸金業協会

収入証明書不要でカードローンを申し込む時の必要条件

収入証明書不要でカードローンを申し込む時の必要条件は、以下の2つです。

- ご利用限度額が50万円以下であること

- 他社を含む借入合計金額が100万円以下であること

どの消費者金融も、利用限度額(借入希望額)が50万円を超える場合は、収入証明書が必要となります。

利用限度額を10万円以下に申請しておけば、収入証明書不要となる可能性が高いです。

ただし、収入証明書が求められる条件は各消費者金融ごとに異なります。

調べてみたところ、各カードローンの条件内容は以下のようになっていました。

| カードローン名 | 収入証明書が必要となる条件 |

| SMBCモビット | ・審査の状況による |

| プロミス | ・借入希望額が50万円以上 ・他社を含む借入合計金額が100万円以上 |

| アコム | ・借入希望額が50万円以上 ・他社を含む借入合計金額が100万円以上 ・申込時に提出した収入証明書の日付が3年以上前 |

| レイク | ・借入希望額が50万円以上 ・他社を含む借入合計金額が100万円以上※ |

| アイフル | ・借入希望額が50万円以上 ・他社を含む借入合計金額が100万円以上 ・就業状況の確認や、審査の過程で必要となった時 |

※他社とは、使途自由の類似無担保融資サービスを提供している会社のことを表します

どの消費者金融も内容はほとんど同じですが、多少内容が異なる部分もあります。

カードローンの申し込みを行う際は、申込前に条件内容をしっかり確認しておいてください。

※レイクの電話番号:0120-09-09-09

収入証明書不要で申し込みできる消費者金融4選

消費者金融カードローンの中には、収入証明書不要で申し込みできるものが多数存在します。

商品内容やサービスを比較した結果、おすすめできる消費者金融は以下の4社と決まりました。

・プロミス

・アコム

・アイフル

ここでは各消費者金融のカードローンについて詳しく解説します。

モビットカードの発行なら収入証明書不要のSMBCモビット

SMBCモビットは、下記の条件に当てはまらなければ、収入証明書を提出することなく申請が可能です。

- 希望借入額が50万円を超える場合

- SMBCモビットの契約額と他の貸金業者から借入額が100万円を超えて借りるとき

ただし契約内容や申込方法によっては、収入証明書の提出が求められるケースもあります。

またSMBCモビットは、「WEB完結申込」を利用することが可能です。

WEB完結申込を利用すると、申し込みから借入までの手続きがすべてWEB上で実施できます。

WEB完結なら電話連絡なしで手続きを進めることが可能です。

ただしWEB完結申込の申請には、収入証明書が必須となります。

収入証明書を出さずに審査を進めたい方は、注意しておいてください。

プロミスなら収入証明書不要で可能

プロミスも基本的に、借入希望額が50万円以下であれば、原則として収入証明書の提出は必要ありません。

他社を含む借入合計金額が100万円以下だった場合も、収入証明書は不要となります。

上記の条件を満たせない場合は、収入証明書を必ず提出しなければいけません。

またプロミスは、初めて契約する方を対象に30日間の無利息サービスを提供しています。

初回借入日の翌日から30日間は、何度利用しても返済時の利息は0円です。

- 借入希望額50万円以下の場合、収入証明書が原則不要

- 他社借入を含む借入額の合計金額100万円以下の場合、収入証明書が原則不要

- 収入証明書不要なら提出書類は運転免許証のみでOK

50万円以下の利用は収入証明書不要のアコム

アコムも他のカードローンと同様、借入希望額が50万円以下であれば、原則として収入証明書の提出は不要となります。

他社を含む借入合計金額が100万円以下だった場合も、収入証明書は不要となります。

借入を希望する金額が上記金額に満たない場合は、原則的に収入証明書の提出は必要ありません。

またアコムは他の消費者金融に比べて、借入限度額が高めに設定されています。

地道に返済実績を積み重ねていけば、高額融資に対応してもらうことも可能です。

- 借入額50万円以下の場合、収入証明書が原則不要

- 他社借入を含む借入額の合計金額100万円以下の場合、収入証明書が原則不要

- 利用限度額が最高800万円と高額融資対応

身分証明証だけで借りられるアイフル

アイフルは利用限度額が50万円以下であれば、原則として収入証明書の提出は不要となります。

他社を含む借り入れ合計金額が100万円以下の場合も、同様に収入証明書は不要です。

運転免許証などの身分証明書を提出するだけで、審査を進められます。

またアイフルは、最大30日間の無利息期間サービスが利用可能です。

最短18分※で審査完了・融資を受け取れるので、急な出費が発生した時などに役立ちます。

- 借入希望額50万円以下の場合、収入証明書が原則不要

- 他社借入を含む借入額の合計金額100万円以下の場合、収入証明書が原則不要

- 審査時間・融資時間最短18分※と即日融資※に対応

簡易診断を利用すれば、最短1秒で審査結果を確認できます。

「自分でも申し込みできるか不安・・・」という方は、ぜひ簡易診断を試してみてください。

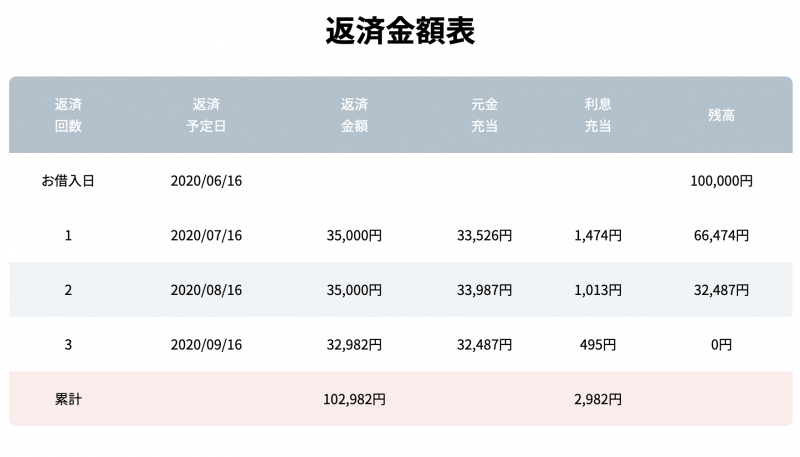

| アイフルの返済シミュレーション | ||

| 借入金額10万円 | 上限金利の18.0% | 3ヶ月で返済 |

※※お申込時間や審査によりご希望に添えない場合がございます。また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります

銀行カードローンも収入証明書不要で申込可能

消費者金融カードローンは、冒頭で解説した必要条件を満たせば、収入証明書不要で申し込みできるケースが多いです。

「では銀行カードローンの方は収入証明書が必須なのか?」というと、実際はそうでありません。

銀行カードローンは、各金融機関が独自のルールで審査基準・申込条件を設定しています。

申込時に指定された条件を満たしておけば、収入証明書不要で契約できる可能性はあります。

| カードローン名 | 収入証明書が不要となる条件 |

| みずほ銀行カードローン | 利用限度額が50万円以下 |

| auじぶん銀行カードローン | 利用限度額が60万円以上の場合は必要 |

| ジャパンネット銀行ネットキャッシング | 利用限度額が300万円以下 |

| 三菱UFJ銀行カードローン | 利用限度額が50万円超は必要 |

| 楽天銀行スーパーローン | 具体的な記載なし(原則必要) |

銀行カードローンの場合だと、借入希望額が50万円以下であれば、原則として収入証明書の提出は不要となるケースが多いようです。

実際みずほ銀行カードローンは在籍確認を審査時に必ず行いますが、収入証明書は不要となる場合もあります。

ただし人によっては、50万円以下でも収入証明書の提出が求められるかもしれません。

銀行カードローンの申し込みを考えている方は、気をつけてください。

収入証明書の提出が求められる5つの理由

冒頭でも解説したように、必要条件さえ満たしていれば、収入証明書不要でカードローンを申し込むことは可能です。

消費者金融や銀行以外にも、収入証明書不要でお金借りる方法はあります。

しかし申込内容によっては、審査時や契約後に収入証明書の提出を求められるかもしれません。

収入証明書の提出が求められる主な理由は、以下の5つです。

・職業が「自営業・個人事業主」

・申込者の収入状況が不安定

・前回の書類提出から3年以上経過している

・転職を行った

ここではそれぞれの理由について詳しく解説します。

申告した年収が不自然に高い

収入証明書が不要のままカードローンを契約したい場合は、申込内容に正確な年収を記入するのが最適です。

審査を行う際、担当者の方は申込者の職業・年収といった情報を入念にチェックします。

申込者の職業・雇用形態から予想できる年収と申告した年収に差があった場合、「申込情報に誤りがあるのではないか?」と疑われてしまいます。

こうなると収入証明書を提出しない限り、審査を進めることはできません。

カードローンを申し込む際は、年収をできるだけ正確に記入しましょう。

職業が「自営業・個人事業主」

自営業や個人事業で収入を得ている方は、申込時に収入証明書の提出を求められるケースが多いです。

そもそも自営業・個人事業主は、他の職業に比べて収入が不安定になります。

無職の方が個人事業主と名乗ることも可能であるため、貸し倒れリスクは他の職業よりも高いです。

こうしたリスクを避けるために、自営業・個人事業主の申込時は収入証明書を提出するのが一般的となっています。

自営業や個人事業で収入を得ている方は、申し込む前に収入証明書を必ず用意しておいてください。

申込者の収入状況が不安定

アルバイトやパートで収入を得ている方も、カードローンの新規契約時は収入証明書を提出する場合が多いです。

アルバイト・パートは勤務時間やシフト状況に応じて、毎月の収入が大きく変動します。

そのため申込内容や借入希望額によっては、収入証明書の提出を求められるかもしれません。

アルバイト・パートの方は、収入証明書が必要になる可能性をしっかり認識しておいてください。

前回の書類提出から3年以上経過している

基本的に収入証明書の提出が求められるのは、初回契約時だけです。

しかし書類提出から3年以上経過していた場合は、新たに収入証明書の提出を求められる場合があります。

カードローン契約から数年経過すると、その間に申込者の収入が変化するかもしれません。

そのため初回申込から3年以上経過した際は、収入証明書を再度提出してもらうのが一般的です。

以前にカードローンを契約していた方は、収入証明書の再提出があるかもしれないことを認識しておいてください。

転職を行い継続的な収入に不安点がある

カードローン契約後に転職した方は、初回申込時に収入証明書を提出していても、再度の借入時には再提出が求められます。

転職を行うことによって、申込者の収入がどれくらい変化したかを確認するためです。

カードローンは「総量規制」によって、個人の借入額が制限されています。

上記の法律により、個人が貸金業者から借入できる金額は年収の1/3までとなっている。

申込者の年収が変動すれば、当然カードローンの借入限度額も変更する必要があります。

契約後に転職を行った方は、借入を行う前に最新の収入証明書を用意しておいてください。

収入証明書として提出できる書類

収入証明書不要の必要条件を満たしていても、提出を求められた場合は応じなければいけません。

収入証明書として提出できるのは、以下の書類です。

- 源泉徴収票(最新年度のもの)

- 給与明細書(直近1~2ヶ月分)

- 市民税・県民税額決定通知書(最新年度のもの)

- 所得証明書(最新年度のもの)

- 確定申告書(最新年度のもの)

ちなみに提出する書類は、最新年度のものである必要があります。

日付が古い書類を提出すると再提出を求められてしまい、審査時間も延びてしまう可能性が高いです。

収入証明書を提出する際は、必ず書類の日付を確認しておいてください。

どうしても収入証明書が用意できない時は、免許証でお金を借りるという手も有効です。

比較的短時間で用意できる収入証明書

今すぐにお金が必要な時、収入証明書の提出を求められると、書類を用意するのにかなりの時間がかかってしまいます。

しかし収入証明書の中には、短時間で入手できる書類がいくつか存在します。

該当する書類は、以下の3つです

▶給与支払明細書

▶源泉徴収票

▶課税証明書

給与支払明細書

一番早いのは、おそらく給与支払明細書です。

基本的には、勤務先の会社が毎月発行してくれます。

最近はWeb明細書を印刷し、提出するケースも多いようです。

ただしカードローンによっては、直近数カ月分の給与支払明細書が必要になる場合もあります。

給与支払明細書を提出する際は、念のために1~2ヵ月分の書類を用意しておきましょう。

源泉徴収票

源泉徴収票は、毎年年末に勤務している会社から配布される書類です。

捨てずに保管していれば、割と簡単に用意できます。

たとえ捨ててしまっても、会社に頼めば再発行してもらうことが可能です。

再発行となると、書類が届くまで数日程かかります。

課税証明書

課税証明書は、お住まいの市町村にある役所へ行けば発行可能です。

ただし役所の営業時間外を過ぎてしまうと、発行は翌営業日以降となります。

課税証明書は、会社勤めの方だけではなく、自営業を営んでいる方や役員の方でも利用できます。

先ほど照会した給与支払明細書や源泉徴収票がないという場合は、課税証明書を役所に行って交付してもらいましょう。

収入証明書を提出できなかったらどうなるの?

利用するカードローン業者もしくは利用限度額によっては、収入証明書は不要になることもあります。

しかし提出を断った場合、どのような結果になるのでしょうか?

収入証明書の提出を断ると、大半の場合は利用限度額が下がるか借入自体を拒否されます。

審査を行う上で『申込者の収入』というのは、返済能力を判断するのに必要不可欠な情報です。

総量規制によって個人の借入限度額が制限されている以上、提出を求められた場合は断ることができません。

収入証明書の提出方法について

収入証明書の提出方法は、利用するカードローン業者によってさまざまな方法が用意されています。

例えば、アコムを例に見てみると以下のような提出方法が挙げられます。

- アップロードで提出

- カメラアプリで提出

- FAXで送信

- 店舗・自動契約機(むじんくん)コーナーに持参

- にて郵送専用封筒

基本的には、どこのカードローン業者も上記のいずれかの方法で提出することになると思います。

Webから提出するのが簡単

収入証明書の提出を求められた場合、上記のいずれかの方法で提出しなければなりません。

おすすめの方法としては、Webから提出する方法です。

先ほどのアコムの例で言うなら、『アップロードで提出』か『カメラアプリで提出』に該当します。

利用するカードローン業者の会員ログインペーンから、書類をアップロードすることができます。

カメラアプリに関しては、公式アプリをリリースしているカードローン業者しか対応していません。

しかし、スマホカメラなどで撮った写真をそのままアプリから提出できるので、非常に便利です。

FAXが自宅にあるのであればFAXで提出しても良いですが、最近は自宅に固定電話を置いていない人もいます。

店舗や自動契約機に持っていくのも、移動する手間を考えるとWebからアップロードする方法の方がずっと楽でしょう。

最後に郵送で提出する場合は、郵送に時間が必要なので即日融資は受けられません。

まとめ

消費者金融の場合、希望借入額50万円以下であれば、収入証明書の提出が原則不要になることがほとんどです。

他社借入がある場合は、他社借入も含めて100万円以下であれば、収入証明書の提出が原則不要となります。

もちろんカードローンによっては、利用限度額に関係なく収入証明書の提出を求められます。

収入証明書として提出可能な書類としては、以下のようなものが挙げられます。カードローンを利用する際は、一度確認しておくと良いでしょう。

- 源泉徴収票(最新年度のもの)

- 給与明細書(直近1~2ヶ月分)

- 市民税・県民税額決定通知書(最新年度のもの)

- 所得証明書(最新年度のもの)

- 確定申告書(最新年度のもの)