「クレジットカードの現金化は違法ですか?」

「クレジットカードから現金化はなぜバレますか?」

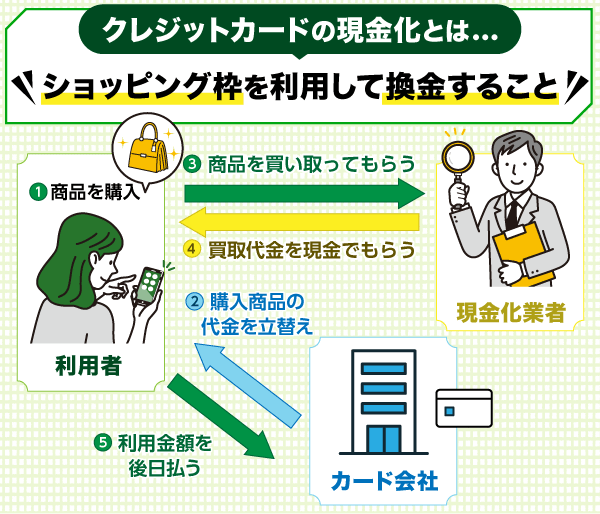

クレジットカードの現金化とは、ショッピング枠を利用して現金に換えることです。

明確な法的拘束力はありませんが、クレジットカード会社に関わる協会や省庁が公式サイトで注意喚起しています。

この記事では、クレジットカードの現金化がなぜ違法なのかを解説します。

クレジットカードを現金化する違法性とリスクを徹底解説するので、是非参考にしてください。

クレジットカードの現金化はカード会社の契約に違反しており、多くのリスクが伴います。

その点セントラルは、貸金業者に登録された正規の消費者金融のため安心してお金を借りることができます。

\セントラルは最短当日で借入可能※1/

初めての方は最大30日間金利0円!

スマホやパソコンから申し込めるWEB完結型

セントラルの

公式サイトはこちら※1お申込時間や審査によりご希望に添えない場合がございます。

目次

クレジットカードの現金化とはショッピング枠を利用して現金に換えること

クレジットカードの現金化とは、ショッピング枠を利用して商品を売買し、現金に換えることです。

このような行為は、カード会社の規約違反になります。

また、クレジットカードの現金化は、金銭的に損をする可能性が高いことが多いです。

ショッピング枠はクレカでショッピングに使える限度額を指します。

キャッシング枠との違いは、用途や金利などで異なるので確認しましょう。

クレジットカードのショッピング枠で商品を購入したら、商品の売却またはキャッシュバックで現金を受け取ります。

後払いになるショッピング枠を利用しただけなので、一時的に現金を入手できても代金の支払いがあります。

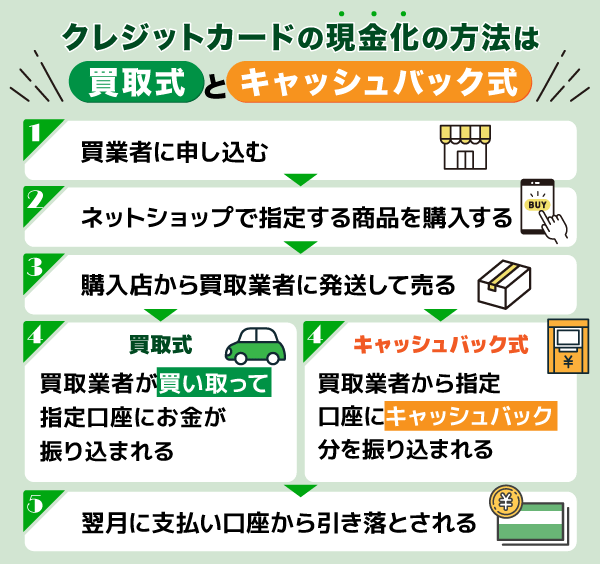

クレジットカードの現金化の方法は買取式とキャッシュバック式

クレジットカードの現金化は、以下2つの方法があります。

利用しないために、仕組みや流れを理解しておきましょう。

・買取方式…購入した商品を業者が買い取って現金化する方法

・キャッシュバック方式…購入した商品代金の一部を現金で受け取る方法

どちらもクレジットカードで商品を購入して、買取業者に発送して売るところまでは同じ手続きです。

しかし、買取方式は買取代金を現金化、キャッシュバック方式は購入特典として商品代金の一部を現金で換金します。

受け取る金額は買取方式が高く、キャッシュバック方式が低いです。

ただし、換金スピードはキャッシュバック方式が早く、買取方式が遅いという特徴があります。

買取方式は購入した商品を業者が買い取って現金化する方法

買取方式とは、クレジットカードで購入した商品を業者が買い取って現金化する方法です。

買取をしてくれる業者に換金性の高い商品を発送することで、買取代金を現金化してくれます。

買取方式の具体的な流れは以下の通りです。

購入する商品は買取業者から指定されるので、何でも換金してくれるわけではありません。

買取業者が指定する商品のほとんどは、ブランド品やギフトカードなどです。

その他、パソコンや車用品、新幹線の切手などの購入が求められます。

キャッシュバック方式は購入した商品代金の一部を現金で受け取る方法

キャッシュバック方式は、クレジットカードで購入した商品代金の一部を現金で受け取る方法です。

買い取り方式よりも換金性が低い商品なので、自力で売却しても現金化ができません。

キャッシュバック方式の具体的な流れは以下の通りです。

購入する商品はおもちゃやアクセサリーなど、商品価値がないものばかりです。

そのため、利用者が受け取る現金が少なくなります。

キャッシュバック方式は手間がかからず、現金化が早いと言われていますが、高い換金性が期待できません。

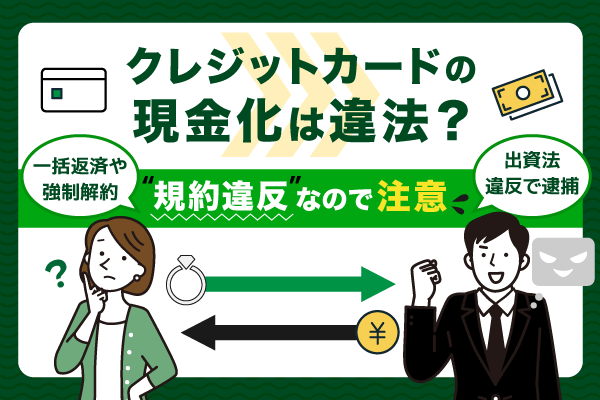

クレジットカードの現金化は違法?規約違反なので注意

結論、クレジットカードの現金化は違法の可能性が高く、カード会社の規約に違反するので注意してください。

規約違反になると、一括返済や強制解約など相応のペナルティを受けることになります。

また、実質的な金銭の貸付をおこなうと出資法違反で逮捕されます。

各協会や各省庁が「クレカのショッピング枠を現金化するのは厳禁」と注意喚起しているほどです。

規約違反の内容や現金化の注意喚起を確認して、利用を避けるようにしましょう。

クレジットカードの現金化はカード会社の規約に違反する

クレジットカードの現金化はカード会社の規約違反になります。

そのため、クレジットカードを換金目的で利用しないでください。

例えば三井住友カード会員規約には、以下の文章が記載されています。

会員は、現行紙幣・貨幣の購入、または、現金化を目的として商品・サービスの購入(当該商品等を転売しあるいは委託販売する等その名目の如何を問わないものとします)その他これらと実質的に同視できる取引などにカードのショッピング枠を使用してはならず、また違法な取引に使用してはなりません。本項で禁止される現金化を目的とするカード利用には、次の各号に定めるものに係る利用が含まれますが、これらに限られません。

引用元:三井住友カード会員規約(個人用)

その他のクレジットカード会社も、現金化について禁止の条文が盛り込まれています。

つまり、法律違反していなくてもクレジットカードの現金化はしてはいけません。

なお、カード利用者が店で商品を購入したあと、以下3つの行為に該当すると規約違反になります。

換金性の高い商品を不自然な頻度で購入するのも規約違反になるので、気をつけてください。

規約違反後は会員資格が停止されてしまい、会員にペナルティが課されます。

日本クレジットカード協会はクレジットカードの現金化を禁じている

クレジットカードの現金化は、各協会や各省庁も注意喚起しています。

クレカの現金化はカード会社と連携しながら対策に取り組んでいるほど、リスクの高い行為です。

トラブルに巻き込まれないために、各協会と各省庁がどのような注意喚起をしているか、確認してみましょう。

例えば警察庁は、クレジットカードの現金化で出資法違反になった逮捕実績を公開しています。

また金融庁は、キャッシュバック方式で換金する業者がいることを注意喚起しています。

利用してしまうと商品代金と受け取った金額に大きな差が生じて、結果的に損してしまいます。

「即日現金化」「ツケ払い商品売却で即日キャッシュバック」「レビュー投稿で現金報酬GET」「SNS拡散で商品宣伝協力金」などの甘い言葉に注意しましょう。

単なる規約違反だけではなく、実質的な高金利での貸付とみなされやすいです。

日本クレジットカード協会は事例と併せて注意を呼びかけ

日本クレジットカード協会とは、日本のクレジットカード業界の健全な発展を目的として設立された業界団体です。

事例と併せて注意を呼び掛けているので、クレジットカードの現金化はしないでください。

「クレジットカードショッピング枠の現金化」とは、本来、商品やサービスを後払いするために設定されている「ショッピング」の利用可能枠を換金する目的で利用することです。

クレジットカード会社はこれらの行為を認めていません。絶対行わないでください。引用元:日本クレジットカード協会

日本クレジットカード協会は以下の事例を挙げています。

中には表示されている換金率の金額を受け取らなかったり、お金が渡されなかったりする事例もあるので気をつけてください。

| 事例① (個人) |

①借金の返済苦で40万円必要 ②CD-ROM50万円を購入すると8割の40万円をキャッシュバックするインターネット広告を発見 ③価値のないCD-ROMと40万円を得る ④規約違反でカード会社から50万円請求 ⑤差額10万円の損失 |

|---|---|

| 事例② (会社) |

①資金繰りの苦しさで40万円必要 ②50万円の商品購入ですぐに返せば、手数料2割引の40万円を渡す店舗と取引 ③得た40万円で資金繰り ④規約違反でカード会社から50万円請求 ⑤差額10万円の損失 |

日本貸金業協会は悪質業者で困ったときの相談を受付中

日本貸金業協会とは、貸金業法に基づいて設立された自主規制機関です。

若者に向けて、クレジットカードの現金化を強引に勧める悪質業者がいると注意喚起をしています。

資金力のない若者に嘘までつかせて消費者金融などからの借り入れやクレジットカードの利用(クレジットカードのショッピング枠の現金化を含む)を強引に勧め、高額な契約を結ぼうとする悪質業者にご注意ください。

無理な借入れをすると返済が困難になり、生活苦に陥ってしまいます。

借金してまで必要なものですか?きっぱりと断る勇気を持ちましょう!引用元:日本貸金業協会

もし悪質業者によって高額な契約を結ばせようと進められたら、勇気を出して断ってください。

「おかしい」と思ったら一人で悩まず、日本貸金業協会に相談をしましょう。

日本貸金業協会はトラブルを未然に防ぐ対策として、相談を受け付けています。

早期に相談しておけば、被害の拡大を止められるからです。

| 相談先 | 若者金融トラブルホットライン |

|---|---|

| 電話番号 | 0570-008-661 03-6277-2355 |

| 受付時間 | 9:00~17:00 ※土日祝日・年末年始休業日を除く |

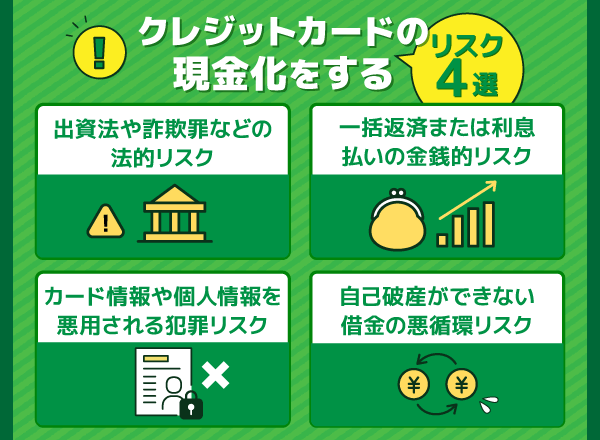

クレジットカードの現金化をするリスク4選

クレジットカードの現金化は以下4つのリスクがあるので、換金目的で利用しないでください。

「バレなければ大丈夫」と思われがちですが、高度なセキュリティ性があるカード会社の監視からは逃れられません。

規約に違反する行為が発覚すれば、出資法違反による刑事罰やカード会社の請求などがあるからです。

お金が足りないときの一時的な解決策ですが、発覚後の代償は想像以上に大きいものです。

現金化を検討している人は具体的なリスクを理解して、正規の金融機関で利用するのを検討しましょう。

出資法や詐欺罪などの法的リスク

クレジットカードの現金化が不正行為であることを知りながら利用すれば、法的リスクを伴います。

つまり、出資法や詐欺罪などが適用される可能性が高いです。

クレジットカードの現金化は、発覚した時点で取り返しのつかない事態を引き起こす可能性があります。

警察庁は悪質商法や闇金融事犯の一例として、逮捕実績を公開しています。

出資法違反は実質的な貸付や上限金利を超える貸付、貸金業未登録者が貸付が該当すると違法です。

23年8月、クレジットカード決済による商品売買を装って商品代金の一部をキャッシュバック金として払い戻す方法で実質的に金銭の貸付けを行い、商品代金と払戻金との差額約8,000万円を利息相当分の利益として受領した元貸金業者の男(41)を出資法違反(脱法行為)で逮捕した(警視庁)。

引用元:警察庁

警察庁は違法金融事犯の撲滅に向けて、クレジットカードのショッピング枠を悪用した現金化に対する取り締まりを強化しています。

例えば悪質業者の摘発や関係者の逮捕だけではなく、インターネット上での対策にも注力しています。

また、消費者庁はクレジットカードの現金化で不正利用したときのために、モニタリング機能の導入に取り組んでいます。

モニタリング機能は、個人間送金アプリサービスの事業者が実施している検知システムです。

・送金状況をモニタリングし、クレジットカードのショッピング枠を現金化するなどの不正な利用を検知。不正利用が疑われるときには取引の保留、アカウントの一時制限等を実施

・個人間送金にレシート添付を必須とする事業者では適正なものか全件確認。確認が終了するまで、別の送金への利用や銀行口座への出金ができないようにしている引用元:消費者庁

事業者は、送金取引を常時監視し、クレジットカードのショッピング枠の現金化など、違法な取引を見つけ出す体制を整えています。

不正の疑いがある場合はすぐに取引を停止し、該当アカウントの利用を制限する措置を取るほどの徹底ぶりです。

一時的な資金需要を解決するために、法的リスクを負うことは賢明な選択ではありません。

一括返済または利息払いの金銭的リスク

カード会社の規約違反や引落しで一括返済、現金化業者の利用で利息払いがあるので金銭的リスクが高いです。

そのため、最終的な支払いは得た金額よりも高額になってしまうため、一括返済・リボ払いどちらにしても損をする可能性がとても高いです。

仮にカード会社にバレないで、現金化業者を利用したとしましょう。

換金率が100%未満の現金化業者を利用すると、以下の損失が発生します。

現金化できても翌月に一括返済しなければならないので、利用月に10万円が手に入っても2万円の損失です。

一括返済を避ける方法としてリボ払いがありますが、リボ払いには利息の支払いがあります。

| 一括返済 | リボ払い | |

|---|---|---|

| 初期費用 | 10万円 | 10万円 |

| 受取金額 | 8万円 | 8万円 |

| 支払総額 | 10万円 | 10万円+利息 |

| 損失額 | 2万円 | 2万円+利息 |

指定された口座から10万円の引落しがあるだけではなく、数千円の利息が発生するので確実に損です。

支払いが長期化すると利息の支払いが膨れ上がるので、クレジットカードの現金化はしないでください。

カード情報や個人情報を悪用される犯罪リスク

貸金業登録をしていない違法業者でクレカの現金化をすると、カード情報や個人情報を悪用される犯罪リスクがあります。

そのため、個人情報を抜かれて高額な支払いを請求される恐れがあります。

闇金業者と取引してしまった場合は、証拠となる犯罪行為の記録を残して通報や相談をしましょう。

万が一、違法な高金利の請求や悪質な取り立ての被害にあった場合には、お金の借入れ・返済の状況がわかる契約書又はその他資料や業者とのやり取りの録音データなど犯罪行為を立証するための証拠を残しておくことが必要です。

引用:金融庁

なお、闇金業者との取引は違法なので、契約が無効になり、返済の必要性がなくなります。

早めに弁護士へ連絡して債務整理を依頼すれば、取り立ても返済も止められます。

不安な場合は登録貸金業者情報検索サービスで確認したり、上限金利の年20.0%を超える貸付をしているかどうかを見ましょう。

自己破産ができない借金の悪循環リスク

クレジットカードの現金化による規約違反行為は「不当な債務負担行為」とみなされる場合があります。

つまり、破産法第252条第1項第2号に該当すると、自己破産が認められない可能性が高いです。

債務整理による借金の免除ができなくなり、返済に苦しみ続けることになります。

前項の規定にかかわらず、同項各号に掲げる事由のいずれかに該当する場合であっても、裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる。

引用元:e-GOV法令検索

わかりやすく伝えると、裁判官の裁量で免責するかを事情に合わせて決めてもいいという内容です。

しかし、規約違反による債務は通常のカード利用と異なり、一般的な債務整理の対象外となるケースが多いです。

クレジットカードの現金化をした実態が悪質でなければ裁量免責を受けられるので、早めに弁護士へ相談の問い合わせをしましょう。

クレジットカード現金化以外にお金を用意する方法

クレジットカードの現金化は危険なので、別の方法でお金を用意しましょう。

最短即日で現金を用意できる方法もあるので、是非参考にしてください。

例えば少額のお金が必要なら、カードローンの利用がおすすめです。

カードローンは最短即日キャッシングが可能で、返済負担が少ない魅力があります。

無利息期間サービスを提供しているカードローンなら、利息の支払いを抑えることが可能です。

お金を借りるアプリを使えば借入が出来る借入先もあるので、手軽に手続きを行うことができます。

自身の状況に合う方法を選んで、お金を工面してください。

カードローンで融資を受ける

カードローンとは、借入限度額の範囲内でお金を借りられるサービスです。

消費者金融カードローンと銀行カードローンの2種類があるので、違いを確認しましょう。

銀行カードローンは消費者金融カードローンに比べて上限金利が低く設定されています。

その分審査が慎重に行われますので、カードローンの審査に通過できるか気になる人は消費者金融を検討してみて下さい。

ただし、消費者金融も銀行も審査が甘いカードローンはありませんので注意してください。

中でも審査時間の早さと金利の低さを求めているなら、消費者金融カードローンのセントラルがおすすめです。

セントラルは金利が4.80%〜18.00%ですが、最大30日間の無利息期間を設けています。

期間内に完済できれば、利息の支払いが免除されるので返済負担が少ないです。

平日14時までに申し込みが完了して審査に通れば、その日のうちに融資を受けられます。

| 審査時間 | 最短即日 |

|---|---|

| 融資時間 | 最短即日 ※平日14時までの申し込みが条件 |

| 金利 | 4.80%~18.00% |

| 限度額 | 300万円 |

| 無利息期間 | 契約日の翌日から最大30日間 |

| 運営会社 | 株式会社セントラル |

\セントラルは最短当日で借入可能※1/

初めての方は最大30日間金利0円!

スマホやパソコンから申し込めるWEB完結型

セントラルの

公式サイトはこちら※1お申込時間や審査によりご希望に添えない場合がございます。

クレカのキャッシング枠を利用する

クレカのキャッシング枠が残っている人は、ATMで現金を引き出せます。

キャッシングとはクレカの現金化をしなくても審査なしでスムーズにお金の工面ができる方法です。

即日で現金を引き出せるので、急ぎでお金が欲しい人にピッタリです。

ただし、キャッシング枠は総利用枠を下回るのが一般的です。

ショッピング枠をお金に換えるクレジットカードの現金化と比べると、換金できる利用限度額の範囲が狭いデメリットがあります。

さらに利息が発生したり、手数料がかかったりする場合があり、返済負担が大きいです。

クレカのキャッシング枠を利用するデメリットが多くても、ショッピング枠で現金化するのは厳禁です。

キャッシング枠の利用枠が未設定の人は、カード会社の審査を受けることから始めましょう。

不用品を売却する

不用品を売却する方法なら、クレジットカードを現金化しなくてもお金を用意できます。

つまり、借入ではないので、返済もなければ利息を支払う必要性もありません。

利用する場合は、手軽に不用品を売却できるフリマアプリやオークションサイトなどがおすすめです。

フリマアプリは幅広い層のユーザーが利用しているので、商品が売れる可能性が高いです。

希望価格で出品できますが、値下げ交渉のチャットが来た場合はやり取りする必要があります。

オークションサイトは希少品やコレクターアイテムが売れやすいように、ニッチな層のユーザーが多いです。

入札形式によって徐々に金額が上がるので、売れるまで時間がかかります。

稀に出品する商品の価値が上がって入札が増えますが、いつ需要が高くなるのかが読みにくいです。

アルバイトやパートタイムで収入を増やす

アルバイトやパートタイムなら、働いた時間の分だけ確実にお金が手に入ります。

そのため、審査を受けたり買取希望者が現れるまで待ったりする方法を避けたい人にピッタリです。

すぐにお金を工面したいなら、日払いバイトで申し込むのがおすすめです。

| 代表例 | ・マイナビバイト ・バイトル ・タウンワーク |

|---|---|

| 特徴 | ・その日のうちに支払い ・繁忙期なら給料アップ ・未経験者でも可能な仕事あり ・好きな仕事を探せる ・掛け持ちしやすい ・正社員の可能性あり |

| 注意点 | ・時給が低い ・力仕事が多い ・仕事内容も収入も不安定 |

日払いバイトはその日のうちに支払いがあり、すぐにお金を得られます。

繁忙期で人手が足りない現場では、給料アップで募集をかけているところが多いです。

ただし、内容は力仕事が多く、体力がない人にとってはきつい作業になります。

どのような仕事内容で、何時まで仕事するのか、申込前によく確認しておきましょう。

条件にあう公的支援を活用する

とある事情で生活が苦しい状況なら、条件にあう公的支援を活用するのがおすすめです。

つまり、クレジットカードの現金化でお金を得る行為よりも安全性と確実性があります。

以下に公的支援を紹介しているので、自身が対象になり得るかを見て参考にしてください。

どれも支給条件や受給資格を満たせば、利用できる支援・制度ばかりです。

クレジットカードの現金化に手を出す前に、最適な対処法を見つけて生活状況を改善しましょう。

クレジットカードの現金化のよくある質問

クレジットカードの現金化に関してよくある質問をまとめました。

クレジットカードの現金化には深刻な問題があります。

そのため、クレジットカードは必要なものやサービスの購入のみに使うのが最適です。

支払い後は指定口座から引き落とされるので、毎月の支払い能力を考慮して計画的に利用してください。

計画的に利用すれば、クレジットカードの現金化による差額の損失が発生するリスクを防げます。

クレジットカードの現金化はなぜダメなのでしょうか?

クレジットカードの現金化がダメな理由は、規約違反になるからです。

つまり、クレジットカード会社が認めていない行為なので、換金目的で利用してはいけません。

クレジットカードの現金化は規約違反のペナルティだけではなく、多くのリスクが発生します。

法的リスクや犯罪リスク、支払い日にお金がなければ金銭的リスクもあるほどです。

お金が支払えないときの最終手段として自己破産がありますが、裁判官の裁量で認められないケースがあるので注意してください。

クレジットカードから現金を出す方法はありますか?

クレジットカードから現金を出す方法は、キャッシング枠を活用することです。

そのため、クレジットカードの現金化に該当するショッピング枠は活用しないでください。

クレジットカードには、買い物など支払い時に使えるショッピング枠と、現金を引き出せるキャッシング枠の2種類があります。

コンビニにあるATMですぐに引き出せるので、お金が必要なときに便利です。

ただし、キャッシング枠は金利が高く設定されています。

カードローンの金利よりも高いので、利用するなら消費者金融がおすすめです。

現金化がバレたらどうなる?

現金化がバレたら、利用会社からクレジットカードの利用停止または強制解約の連絡が来ます。

そのため、生活に支障が出るリスクのある行為をしてはいけません。

もし支払いが残っていれば、指定口座から一括請求されます。

滞納期間が2~3か月経過すると、信用情報に傷が付いて事故情報が登録されます。

登録された事故情報は完済から数えて5~10年後に解除されるので、大きな損失です。

期間内はクレジットカードやローンなどに申し込んでも、審査が通りにくくなってしまいます。

クレジットカード現金化はバレるから利用厳禁!

クレジットカードの現金化とは、ショッピング枠を利用して現金を得る行為、かつカード会社の規約に違反する行為です。

80%程度の換金率がありますが、引き落とし利息の支払いがあるので損失になります。

換金行為はカード会社の規約違反だけではなく、日本クレジットカード協会や金融庁なども厳しく注意喚起をしています。

代替手段として、消費者金融カードローンの利用を推奨します。

セントラルは最短即日で融資をする消費者金融カードローンで、創業50年以上の歴史があります。

初めての利用者に対して最大30日間の無利息サービスを提供しているので、少額の借入をしたい人にピッタリです。