「カードローンとはどんなサービス?」

「審査なしで契約できる?」

カードローンの利用を考えている人には、こうした疑問をもつ人が多いかと思います。

カードローンとは、金融機関からお金を借りることが可能なサービスです。

種類によっては、最短即日で申し込みから借入まで手続きできます。

ただし、審査なしで利用できるカードローンはありません。

「カードローンの審査は甘い」と考えていると、審査で落とされる危険性が高いです。

ここではカードローンの種類、実感できるメリットなどについて解説します。

申込前に確認すべき注意点や、キャッシングとの違いなども解説中です。

カードローンの利用を考えている人は、よく内容を確認しておいてください。

目次

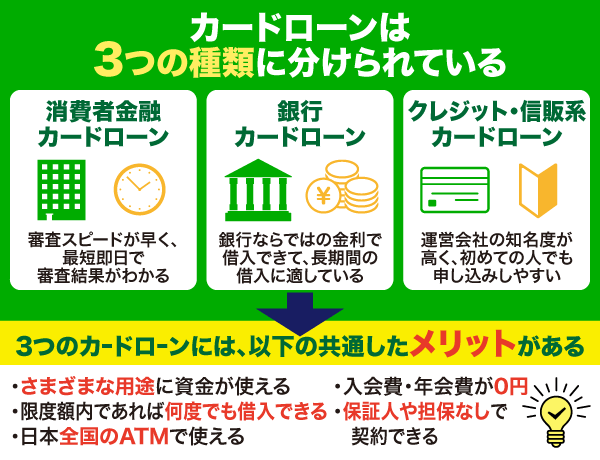

カードローンは全部で3種類!実感できる5つのメリット

カードローンは大きく分けて、3つの種類に分かれています。

それぞれの種類は、以下の通りです。

- 消費者金融カードローン

- 銀行カードローン

- クレジット・信販系カードローン

それぞれのカードローンには、異なる特徴があります。

共通するメリットは、以下の5つです。

1:資金用途が原則自由

2:限度額内であれば何度でも利用可能

3:日本全国のATMで取引できる

4:入会費・年会費が0円

5:保証人や担保も不要

申し込む際はそれぞれの目的・用途に合わせて、最適なカードローンを選ばなければいけません。

ここでは、各カードローンの特徴について解説します。

消費者金融カードローンは最短即日で審査を完了できる

消費者金融カードローンは、「審査スピードが早い」という特徴を持っています。

どの貸金業者も原則、最短即日で審査結果を確認することが可能です。

カードローンによっては、初回契約時にのみ無利息サービスが利用できます。

また消費者金融カードローンには、カードレス取引が利用できる商品も多いです。

Web・アプリから手続きするだけで、銀行口座にすぐ融資を送金できます。

バレずにお棺を借りたい人にも、消費者金融カードローンはおすすめです。

- 平日14時までの申込で、即日振込可能!

- Cカードがあれば、全国のセブン銀行ATMで取引OK!

- 初回契約時は、最大30日間金利0円!

銀行カードローンは返済時の利息を差証言におさえられる

銀行カードローンは、「銀行ならではの金利で借入できる」のが大きな特徴です。

消費者金融やクレジット・信販系カードローンの最大金利は、平均で年18.0%に設定されています。

しかし銀行カードローンの場合、最大金利の平均は年15.0%程です。

| カードローン名 | 適用金利 |

|---|---|

| 三井住友銀行カードローン | 年1.5%~14.5% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| 三菱UFJ銀行カードローン バンクイック |

年1.4%~14.6% |

| 横浜銀行カードローン | 年1.5%~14.6% |

| 住信SBIネット銀行 カードローン | 年2.49%~14.79% |

金利を最小限におさえられるので、返済時の利息を節約したい方に向いています。

また銀行カードローンは、長期間の借入にも適した商品です。

毎月の返済額が2,000円~5,000円で設定されているため、収入の少ない方でも無理なく返済できます。

お得な金利でお金を返済したい方は、ぜひ銀行カードローンの利用を検討してみてください。

クレジット・信販系カードローンは審査が不安な人でも申し込みしやすい

クレジット・信販系カードローンには、「運営会社の知名度が高い」という特徴があります。

有名な株式会社によって運営されている分、信頼度が非常に高いです。

| カードローン名 | 運営会社 |

|---|---|

| JCB CARD LOAN FAITH | 株式会社ジェーシービー |

| オリコ CREST | 株式会社オリエントコーポレーション |

| 三菱UFJニコス ローンカード | 三菱UFJニコス株式会社 |

初めての方でも、安心して申し込みできます。

ただし、クレジット・信販系カードローンは審査が甘いというわけではありません。

審査基準や確認する内容などは、銀行・消費者金融とほとんど同じです。

「クレジット・信販系カードローンの審査は甘い?」と考えている人は、このことをよく覚えておいてください。

カードローン申込前に確認してほしい3つの危険性

カードローンを申し込む時は特徴やメリットだけでなく、危険性もきちんと把握しておきましょう。

確認してほしいカードローンの危険性は、以下の3点です。

- ヤミ金などの意表業者が紛れている

- お金を借り過ぎてしまうリスクがある

- 住宅ローンなどの審査に影響が出やすい

よく内容を確認せずにカードローンを利用すると、詐欺などのトラブルをまねくリスクがあります。

危険性に対して有効な対策を実践しておけば、安全に取引を行うことが可能です。

カードローンを申し込む予定の方は、内容をよく覚えておいてください。

ここでは、それぞれの危険性について詳しく解説します。

ヤミ金などの意表業者に注意しなければならない

カードローンに存在する1つ目の危険性は、「ヤミ金などの違法業者が多い」です。

ネット上で確認できる貸金業者の中には、貸金業の登録をしていない違法業者が多数紛れています。

違法業者から一度でもお金を借りると、法外な利息を請求されてしまう可能性が高いです。

強引な取り立て行為を受けたり、勤務先に脅迫めいた文章などが届く場合もあります。

こうしたトラブルを避けるためにも、申込時は必ず貸金業の登録番号を確認しましょう。

正式に貸金業者として登録されている会社は、登録貸金業者情報検索入力ページで会社情報が確認できます。

検索しても情報が出てこない場合、その貸金業者とは契約しないのが無難です。

これからカードローンを申し込む方は、違法業者と遭遇する危険性に気をつけてください

お金を借り過ぎてしまうリスクがある

カードローンに存在する2つ目の危険性は、「お金の借り過ぎが発生しやすい」です。

Web・アプリでの申込可能なカードローンは契約完了後、すぐに借入が行えます。

ATMやネットバンキングで気軽に取引できる分、お金を借りているという認識が薄くなりがちです。

考えなしのまま利用していると、高額の借金を抱えてしまうリスクがあります。

こうした危険性を防ぐには、利用限度額をできるだけ少額に設定しておくのがおすすめです。

カードローンを初めて申し込む時は、利用限度額が設定できます。

たとえば利用限度額を20万円に設定していた場合、借入総額が20万円以上になることはありません。

借金地獄に落ちる危険性が心配な方は、カードローンの利用限度額を完済可能な金額に設定しておいてください。

- 返済回数・返済金額のシミュレーション可能!

- Cカードがあれば、全国のセブン銀行ATMで取引OK!

- 初回契約時は、最大30日間金利0円!

住宅ローンなどの審査に影響が出るケースもある

カードローンに存在する3つ目の危険性は、「住宅ローンなどの審査に影響が出やすい」です。

カードローンの契約履歴や借入状況はすべて、以下の信用情報機関に登録されています。

- 指定信用情報機関(CIC)

- 日本信用情報機構(JICC)

- 全国銀行個人信用情報センター

開示請求を行えば、各金融機関でも信用情の登録内容を確認することは可能です。

住宅ローンなどの審査では、信用情報の内容が重視されます。

多額の借金がある状態だと、審査に少なからず影響を与えてしまうので注意しましょう。

こうした危険性を解消したい時は、カードローンの利用を控えるのが有効です。

カードローンの契約・利用を行わなければ、信用情報に履歴が残ることはありません。

近々住宅ローンなどの申し込みを考えている方は、カードローンの契約で生じる危険性に気をつけてください。

カードローンとキャッシングの違いは【金利・限度額・審査時間】の3つ

カードローンとキャッシングはどちらも、消費者金融や銀行からお金が借りられるサービスです。

しかしこれらのサービスはまったくの別物であり、貸付条件などが異なります。

カードローンとキャッシングの違いは、以下の3点です。

- 適用金利

- 利用限度額

- 審査にかかる時間

カードローンはお金を借りることに特化しているため、調達したい時に役立ちます。

キャッシングはクレジットカードに付帯して、機能を使い分けできるのが大きな利点です。

どのサービスを利用しようか迷っている方は。ぜひ参考にしてみてください。

ここでは、それぞれの違いについて詳しく解説します。

適用金利はキャッシングの方が高くなりがち

カードローンとキャッシングの違い1つ目は、「適用金利の高さ」です。

銀行などの金融機関が提供するカードローンは、適用金利が年18.0%以下に設定されています。

各カードローンの適用金利は、以下の通りです。

| カードローン名 | 適用金利 |

|---|---|

| 三井住友銀行カードローン | 年1.5%〜15.0% |

| 楽天銀行スーパーローン | 年1.9%〜14.5% |

| プロミス | 年2.5%~18.0% |

適用金利を最小限におさえることで、返済時の利息を節約できます。

いっぽうキャッシングの適用金利は、年18.0%に設定されているケースが多いです。

各クレジットカードの適用金利は、以下の通りです。

| サービス名 | 適用金利 |

|---|---|

| 三井住友カード キャッシグリボ |

5万円~90万円:年18.0% 100万円~300万円:年15.0% |

| JCBカード クレジット付帯キャッシング |

年15.0~18.0% |

| 楽天カード キャッシグリボ払い |

年18.0% |

カードローンとキャッシングで同じ金額のお金を借りた場合、利息はキャッシングの方が若干高くなります。

なるべく利息を安くおさえたい方は、カードローンを利用するのがおすすめです。

利用限度額はカードローンの方が多い

カードローンとキャッシングの違い2つ目は、「利用限度額」です。

消費者金融や銀行カードローンは、利用限度額が高めに設定されています。

各カードローンの利用限度額は、以下の通りです。

| カードローン名 | 利用限度額 |

|---|---|

| 三井住友銀行カードローン | 最大900万円 |

| 楽天銀行スーパーローン | 10万円〜800万円 |

| プロミス | 1万円〜800万円 |

審査さえ通過できれば、多額の資金を借入できる可能性があります。

いっぽうキャッシングの場合、利用限度額は300万円以下に設定されていることが多いです。

各クレジットカードの利用限度額は、以下の通りです。

キャッシング枠の利用限度額は、クレジットカードのショッピング枠と共有になっています。

2つの機能が使える分、カードを使いすぎてしまわないよう利用限度額は低めに設定されているようです。

キャッシングでお金を借りる予定の方は、利用減額が少なくなることをよく認識しておいてください。

審査時間はキャッシングよりもカードローンの方が早い

カードローンとキャッシングの違い3つ目は、「審査にかかる時間」です。

消費者金融は全体的に審査スピードが早く、最短即日で審査結果が確認できます。

各カードローンの審査時間は、以下の通りです。

| カードローン名 | 適用金利 |

|---|---|

| プロミス | 最短3分 |

| アイフル | 最短18分 |

| セントラル | 最短即日 |

(申込時間や審査によっては、ご希望に添えない場合があります)

いっぽうキャッシングの場合、審査が完了するまでには最短でも1~2日程かかります。

クレジット会社によっては、審査結果が届くまで1週間程かかるケースもあるようです。

ただしキャッシングは審査がすでに完了していれば、以降は審査なしでいつでも利用できます。

クレジットカードさえあれば、海外のATMでもお金を引き出すことが可能です。

カードローンの大半は、海外のATMでは利用できません。

どの方法でお金を借りようか考えている方は、この違いをよく覚えておいてください。

【まとめ】カードローン申込時は目的に合ったカードローンを選ぶことが重要

カードローンとは、金融機関からお金を借りられるサービスです。

現在利用できるカードローンは、以下3つの種類に分けられます。

- 消費者金融カードローン

- 銀行カードローン

- クレジット・信販系カードローン

各カードローンにはそれぞれ異なる特徴があり、目的や用途に合わせてカードローンを選択することが可能です。

カードローンを活用すると、以下のメリットが実感できます。

1:いろいろな用途に資金が使える

2:限度額内であれば何度でも利用できる

3:全国各地のATMでお金が借りられる

4:入会費・年会費がかからない

5:保証人や担保なしで契約できる

ただしカードローンに含まれるのは、メリットだけではありません。

申込前には、以下の危険性もよく確認しておく必要があります。

- ヤミ金などの意表業者に注意が必要

- お金を借り過ぎるリスクがある

- 住宅ローンなどの審査に影響が出やすい

カードローンの利用を考えている人は、この記事で解説した情報をぜひ参考にしてみてください。