「中小消費者金融はどこがいい?」

「中小消費者金融は審査が甘い?」

中小消費者金融は、「街金」と呼ばれる地域密着型の業者や、即日融資、無利息期間のサービスを提供しているところもあります。

大手消費者金融の機械審査に通らなかった人は、人手審査による独自の審査基準を持つ中小消費者金融がおすすめです。

記事内で紹介する消費者金融はすべて正規の消費者金融ですので闇金の心配がなく安心して利用することができます。

| 中小消費者金融は【セントラル】がおすすめ セントラルは独自の審査基準で審査可能! |

|||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

セントラル利用者の口コミ

過去に金融事故、現在支払い中でも柔軟に対応して頂き、借り入れする事ができました! |

注釈

*融資速度:

平日14時までの申し込みで、当日中に振り込み融資が可能

*¹初回契約でWEB申込であること

²貸付利率はご契約額及びご利用残高に応じて異なります

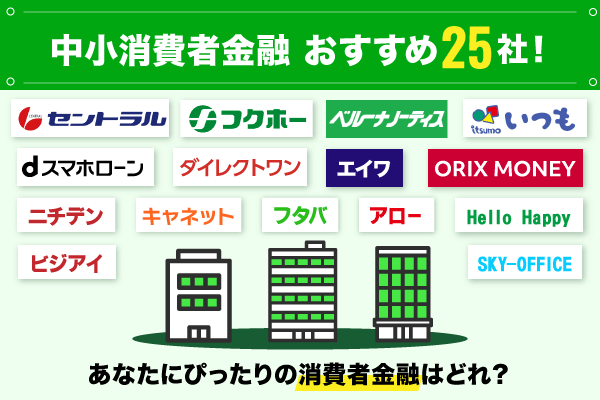

本記事では街金おすすめ25社の比較や中小消費者金融の特徴、注意点などについて紹介します。

また、正規の消費者金融と闇金の見分け方や、どの地域に密着した消費者金融かについても併せて紹介いたします。

これから中小消費者金融を利用するか悩んでいる方は参考にしてください。

この記事でわかること

- 中小消費者金融の審査が甘いの噂は嘘

- 中小消費者金融の中では最大30日の無利息期間で審査時間30分のセントラルがおすすめ

- 独自の審査基準なので大手消費者金融とは違い審査が柔軟

登録番号:四国財務局長(9)(登録有効期間:2023年3月31日~2026年3月30日)第00083号

加盟団体:日本貸金業協会会員 第001473号

加盟信用情報機関:株式会社 日本信用情報機構

お借入「3問」診断

目次

- 1 中小消費者金融とは大手以外の中小規模の消費者金融のことを指す

- 2 【中小消費者金融一覧】おすすめ25社の特徴比較

- 2.1 セントラルは最大30日間金利0円で借りられる

- 2.2 フクホーは来店不要で全国どこからでも最短即日で借りられる

- 2.3 いつもは在籍確認の電話なしで借りられる

- 2.4 ベルーナノーティスは何度でも利息0円が適用されるサービス

- 2.5 dスマホローンはドコモユーザーが金利優遇されてお得

- 2.6 フタバは創業50年以上の実績がありレディースキャッシングにも対応

- 2.7 ダイレクトワンは初めての方に最大55日間の無利息期間が適用される

- 2.8 エイワは対面審査にこだわっており柔軟性が高い

- 2.9 アローは原則無担保・無保証で使途自由

- 2.10 オリックスマネーはスマホ完結で24時間365日いつでも利用可能

- 2.11 ライフティは事前借入診断が0.3秒でできる

- 2.12 イー・キャンパスは学費や留学用のローンを展開

- 2.13 カレッヂは学生ローンに特化している

- 2.14 アストローンはレディースローンや自動車ローンを展開

- 2.15 ハローハッピーはFAXでの申込が可能

- 2.16 キャネットはスピード審査で最短即日融資が可能

- 2.17 アミーゴは学生ローンに特化しており卒業後も対応可能

- 2.18 アルコシステムは24時間WEB申込可能

- 2.19 プランは大阪を中心とした中小消費者金融で月返済額が低い

- 2.20 ビアイジは限度額の増額にも対応が可能

- 2.21 スカイオフィスは24時間ネットから全国対応が可能

- 2.22 ノーローンは楽天口座なら土日・夜間でも手数料が無料

- 2.23 ライオンズリースは35年以上の実績がある名古屋の消費者金融

- 2.24 ニチデンは無利息期間が最大100日でとても長い

- 2.25 AZ株式会社は様々な目的別ローンに対応可能

- 3 中小消費者金融は審査が甘いって本当?闇金との見分け方も紹介

- 4 中小消費者金融と大手消費者金融の違い3つ

- 5 中小消費者金融を利用する際は総量規制や違法業者に注意しよう

- 6 中小消費者金融についてのよくある質問

- 7 中小消費者金融は地域密着で柔軟性があるのが魅力

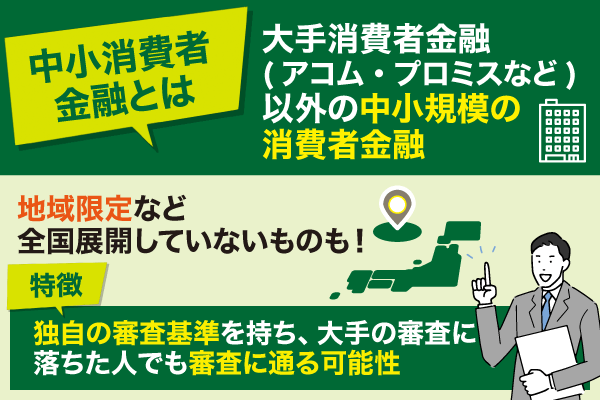

中小消費者金融とは大手以外の中小規模の消費者金融のことを指す

中小消費者金融とは大手以外で中小規模の消費者金融を指す言葉であり、明確な定義はありません。

大手の有名な消費者金融以外はすべて中小消費者金融に含まれると考えましょう。

あまり名前が知られておらず情報も限られているため、中小消費者金融の利用に不安を感じる人は多いでしょう。

以下は、この記事で紹介する中小消費者金融の中で貸金登録された正規の貸金業者ですので参考にしてみてください。

おすすめの中小消費者金融25社一覧

レイクは1秒診断で事前に借入可能か分かる!

この記事では貸金登録された安心して利用できるおすすめの中小消費者金融を25社紹介しています。

どこで借入したらいいかわからない方はまずは以下の診断で自分にあったの借入先を確認して見てください。

注釈

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

一部金融機関および、メンテナンス時間等を除きます。

【中小消費者金融一覧】おすすめ25社の特徴比較

本記事で紹介する安心して利用できるおすすめの中小消費者金融を表にしてまとめました。

各中小消費者金融の特徴を比較して、自分に合った利用しやすい中小消費者金融を選びましょう。

| 中小 消費者金融 |

特徴 | 対応地域 本社地 |

金利 | 無利息 期間 |

借入 限度額 |

審査時間 | 返済方法 |

|---|---|---|---|---|---|---|---|

| セントラル |

無利息期間が 最大30日適用詳細はこちら |

全国 愛媛県 |

4.80% ~18.00% |

最大30日 | 1万~ 300万円 |

最短30分 | セントラルATM 銀行振込 コンビニ |

| フクホー |

全国どこでも 利用可能 詳細はこちら |

全国 大阪府 |

7.3% 〜18.0% |

なし | 5~200万 初回50万 |

最短30分 | 銀行振込 |

| いつも |

24時間365日 申込が可能詳細はこちら |

全国 高知県 |

4.80% ~20.00% |

最大60日 | 1万円~ 500万円 |

最短30分 | 銀行振込 |

| ベルーナ ノーティス |

2回目以降も 15日間無利息詳細はこちら |

全国 埼玉県 |

4.50% ~18.00% |

最大14日 | 1万円~ 300万円 |

最短30分 | 銀行振込 口座振替 |

dスマホローン |

Web完結で 郵便物なし詳細はこちら |

全国 東京都 |

3.90% ~17.90% |

最大30日 | 1万円~ 300万円 |

最短即日 | 口座振替 |

フタバ |

24時間365日 Web完結申込可詳細はこちら |

全国 東京都 |

14.959% ~19.945% |

最大30日 | 1万円~ 50万円 |

最短即日*² | 銀行振込 |

| ダイレクト ワン  |

WEB申込で無利息 最大55日間詳細はこちら |

全国 静岡県 |

4.9% ~18.0% |

最大55日 | 1万円~ 300万円 |

最短30分 | 銀行振込 ATM 店頭窓口 |

エイワ |

対面審査を実施詳細はこちら | 来店 可能者 神奈川 |

17.9507% ~ 19.9436% |

なし | 1万円~ 50万円 |

最短即日 | 銀行振込 |

| アロー |

原則職場への 在籍不要!詳細はこちら |

全国 愛知県 |

15.00% ~19.94% |

最大30日 | 200万円 | 最短即日 | 口座振替 銀行振込 ATM |

| オリックス マネー  |

アプリ型と カード型で対応可詳細はこちら |

全国 東京都 |

1.50% 〜17.80% |

なし | 10万円~ 800万円 |

最短60分 | 銀行振込 口座振替 ATM |

| ライフティ | 借入診断が0.3秒で完了詳細はこちら | 全国 東京都 |

8.0% ~20.0% |

35日間 | 最大 500万円 初回30万 |

約2週間 | 口座振替 |

| イーキャンパス | 学生ローンに特化詳細はこちら | 全国 東京都 |

14.5% ~16.5% |

30日間 | 1万円~ 80万円 |

最短即日 | 銀行振込 店頭 |

| カレッヂ | 10秒診断アリで 学生ローンに特化詳細はこちら |

全国 東京 |

15.00% ~17.0% |

8日間 学生16日 |

1000円~ 50万円 |

最短即日 | 銀行振込 セブン銀行 ATM 現金書留 店頭 |

| アストローン | 自動車ローンなどの 目的別ローンあり詳細はこちら |

全国 愛媛県 |

14.9285% ~17.9215% |

30日 180日 |

~100万円 | 最短30分 | 銀行振込 店頭 ATM |

| ハローハッピー | 30日間 無利息期間あり詳細はこちら |

全国 大阪府 |

10.00% ~18.00% |

最大30日 | 100万円 | 2~3日 | 銀行振込 店頭窓口 |

| キャネット | 関西在住者に おすすめ!詳細はこちら |

全国 北海道 |

15.00% ~20.00% |

なし | 5万円~ 300万円 |

最短即日 | 銀行振込 店頭窓口 |

| アミーゴ | 学生ローン特化 卒業後も対応可詳細はこちら |

全国 東京都 |

14.40% ~16.80% |

なし | ~50万円 | 最短即日 | 銀行振込 |

| アルコシステム | 24時間WEB対応 おすすめ!詳細はこちら |

ー 兵庫県 |

15.0% ~20.0% |

なし | ~50万円 | 最短即日 | - |

| プラン | 大阪を中心! 2000円~返済可詳細はこちら |

来店 可能者 大阪府 |

12.0% ~20.0% |

なし | ~50万円 | 最短即日 | 銀行振込 インターネット返済 店頭・ATM |

| ビアイジ | 限度額増額 対応可! 詳細はこちら |

京都府 京都府 |

12.00% ~18.00% |

なし | 200万円 | 最短即日 | 口座振込 店頭窓口 |

| スカイオフィス | Web完結なら 24時間全国対応中詳細はこちら |

福岡県 福岡県 |

15.0% ~20.0% |

なし | 50万円 | 最短30分 | 口座振込 |

| ノーローン | 土日夜間も楽天口座 なら手数料無料詳細はこちら |

全国 東京都 |

4.9% ~18.0% |

翌~7日 | 1万円~ 400万円 |

最短30分 | 銀行振込 コンビニATM 金融ATM 自動引落 インターネット |

| ライオンズ リース |

名古屋在住者に おすすめ!詳細はこちら |

全国 愛知県 |

15.0% ~20.0% |

初回30日 | 1万円~ 300万円 |

最短即日 | 口座振込 店頭 |

| ニチデン | 初回無利息期間 最大100日適用詳細はこちら |

大阪 奈良 |

7.3% ~17.52% |

最大 100日 |

1万円~ 50万円 |

最短10分 | 銀行振込 店頭窓口 |

| AZ株式会社 | 3秒診断アリ 目的別ローンに特化詳細はこちら |

京都府 京都府 |

7.0% ~18.0% ~20.00% |

なし | 200万円 | 最短即日 | 銀行振込 店頭窓口 インターネット |

注釈

* 【無利息期間】初回利用時に限ります

*² 16時までの申し込みに限ります

それぞれ金利や借入限度額、審査の時間、無利息期間など違いが大きいです。

消費者金融でお金を借りる際に何を重視するのかを踏まえた上で、それぞれの消費者金融の特徴を確認してみましょう。

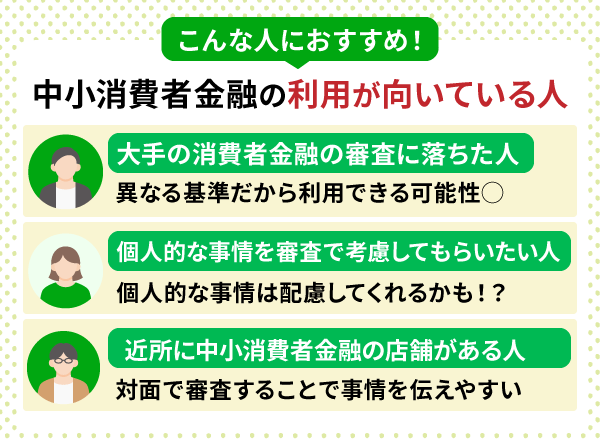

また、中小消費者金融は以下のような人に向いていまので、1つでも当てはまる人は中小消費者金融を利用してみてください。

- 大手の消費者金融の審査に落ちた人

- 個人的事情を審査で考慮してもらいたい人

- 近所に中小消費者金融の店舗がある人

大手の消費者金融の審査に落ちたとしても、柔軟性の高い中小消費者金融であればお金を借りられる可能性があります。

独自の審査基準を採用している中小消費者金融は、個人的な事情も審査で考慮してもらえる可能性があります。

また、近くに中小消費者金融の店舗がある場合は、直接来店して対面で細かく事情を説明できるため、審査に通過できるかもしれません。

セントラルは最大30日間金利0円で借りられる

セントラルの特徴

- 全国対応が可能で、本社は愛媛県にある

- 無利息期間最大30日間金利0円

- 審査時間は最短30分で最短即日融資が可能

- 全国に店舗を展開し安心できる消費者金融

| 在籍確認方法 | 電話で在籍確認 | WEB申込 |

|---|---|---|

| 電話 | 原則あり | 可能 |

| 審査時間 | 無利息期間 | 金利 |

| 最短30分 | 最大30日間 | 4.80~18.00% |

セントラルは初回利用に限り最大30日間金利0円で借入できるのが特徴のサービスです。

「ご契約日の翌日」から最大30日間が金利0円適用期間となります。

融資限度額は1万円から300万円までで、金利は4.80%から18.00%となっています。

Webから申込みを行うと最短30分で審査を終えて契約が完了するため、急いでお金を借りたい方におすすめできます。

ただし、申込みの受付が午後2時以降になる場合は、最短でも翌日の振込になる点には注意しましょう。

また、セントラル利用者の口コミから、独自の審査基準を採用していることが分かります。

ブラックリスト入りしている身なので、あまり期待はしませんでしたが結果は当初の申請額以上の50万円の枠で融資していただけました。安定した職業でそれなりの勤続年数を重ね、ある程度収入があれば必要以上に心配しなくてもいいみたいです。

引用:お金借りる?「セントラルの口コミ」

| 金利 | 4.80~18.00% |

|---|---|

| 無利息期間 | 最大30日間 |

| 借入限度額 | 1万~300万円 |

| 審査時間 | 最短30分 |

| 担保・連帯保証人 | 不要 |

| 返済方法 | セントラルATM、銀行振込、コンビニ |

| 申込条件 | 20歳以上で定期的な収入及び返済能力を有する方 |

| 登録番号 | 四国財務局長(9) (登録有効期間:2023年3月31日~2026年3月30日)第00083号 日本貸金業協会会員 第001473号 |

| 本社所在地 | 〒790-0013 愛媛県松山市河原町9-2 クロカワビル2F |

セントラルの店舗

【東京】

・上野浅草口店:東京都台東区上野7-2-2東叡堂ビル5F

・新橋店:東京都港区新橋2丁目9番7号 K-16ビル5階

・新宿歌舞伎町店:東京都新宿区歌舞伎町一丁目17番2号 戸谷ビル4階

・池袋店:東京都豊島区西池袋1-25-1恩田ビル3F

【神奈川】

・横浜店:神奈川県横浜市西区南幸1-10-17 須賀ビル3F

【埼玉】

・大宮店:埼玉県さいたま市大宮区桜木町1丁目1-26 第2石井ビル5

【大阪】

・梅田店:大阪府大阪市北区小松原町1番10号 梅田パルビル 地下1F

・心斎橋店:大阪府大阪市中央区心斎橋筋1丁目10-1心斎橋タワービル4F

【岡山】

・岡山大安寺店:岡山県岡山市北区高柳西町11-21

・倉敷沖新町店:岡山県倉敷市堀南627-3 アルバ倉敷1

【愛媛】

・河原町支店:愛媛県松山市河原町9-2 クロカワビル1F

・新居浜店:愛媛県新居浜市徳常町1-22

・南松山店:愛媛県松山市朝生田町1-8-6 徳永弘ビル1F

・宇和島店:愛媛県宇和島市栄町港3-6-8 坂本水産ビル1F

【香川】

・レインボーロード店:高松市松縄町1003-2

【高知】

・南環状百石店:高知県高知市百石町2丁目28番20号

フクホーは来店不要で全国どこからでも最短即日で借りられる

フクホーの特徴

- 全国対応が可能で、本社は大阪府にある

- 原則自宅や職場に在籍確認の電話なし

- 最短即日で融資が可能

- 初回のみ最大50万円の限度額が適用

| 在籍確認方法 | 電話で在籍確認 | WEB申込 |

|---|---|---|

| 書類 | 原則なし | 可能 |

| 審査時間 | 無利息期間 | 金利 |

| 最短30分 | なし | 7.3%〜18.0% |

フクホーはWebから申込みが可能であり、全国どこからでも来店不要で借入ができる業者です。

申込の際は、原則自宅や職場に電話無しで申し込みが可能なので誰にもバレずに借りることができます。

お申込みの際に、ご自宅やお勤め先にお電話することはございません。また、ご契約手続きの際に在籍確認の必要がある場合でも、事前にお客さまにお知らせをしたうえで、行うようにしています。

審査時間は最短30分であり、営業時間内に申込みをすると最短即日で融資を受けることができます。

借入限度額に関して、初回の利用は最大でも50万円までですので注意しましょう。

また、無利息期間が用意されていない点や、他社延滞中の借入はできません。

フクホー利用者の口コミから、応対の丁寧さや独自の審査基準を採用していることが分かります。

過去にクレカ、キャッシングの未納(現在は完済)でブラックの喪中3年目ですが、9.9万可決して頂けました。連絡が少し遅かったり提出書類が多くて準備に手間取りましたが、無事着金して安堵してます。対応していただいた女性の応対も丁寧でした。

引用:お金借りる?「フクホーの口コミ評判」

| 金利 | 7.30%〜18.0% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 5万~200万(初回は50万円まで) |

| 審査時間 | 最短30分 |

| 担保・連帯保証人 | 不要 |

| 返済方法 | 銀行振込 |

| 申込条件 | 20歳以上65歳以下で定期的な収入及び返済能力を有する方 |

| 登録番号 | 登録番号:大阪府知事(07)第12736号 日本貸金業協会会員第001391号 |

| 本社所在地 | 大阪市浪速区難波中三丁目9番5号 福宝ビル |

いつもは在籍確認の電話なしで借りられる

いつもの特徴

- 全国対応が可能で、本社は高知県

- 24時間365日申込み受付中

- 最大で60日間無利息期間が適用

- 借入は1万円から、少額融資にも対応

| 在籍確認方法 | 電話で在籍確認 | WEB申込 |

|---|---|---|

| 書類・電話 | 原則なし | 可能 |

| 審査時間 | 無利息期間 | 金利 |

| 最短30分 | 最大60日間 | 4.80%~20.0% |

いつもはWebから24時間365日どんなタイミングでも申込みを受け付けているのが特徴です。

審査の際には原則として電話による在籍確認がないため、職場にバレずに借入したい方におすすめできます。4社120万借入

WEBからは24時間365日いつでもお申込みOK。

電話での在籍確認は原則ありません。

また、初回利用に限り無利息期間が最大で60日間適用されるため、気軽に借りられるでしょう。

借入は1万円から行えるため、生活費がちょっと足りないといったケースなどに最適です。

審査は最短30分で完了し、カードや郵送物は一切なしでWeb完結できるプライバシーを守ってくれるサービスです。

いつもの利用者の口コミから、大手で否決しても審査に通過できる可能性があることが分かります。

大手2つ程落ちたのち、ダメ元でお願いすると希望60万に対して30万OK。

引用:お金借りる?「いつもの口コミ評判」

| 金利 | 4.8%~20.0% |

|---|---|

| 無利息期間 | 最大60日間 |

| 借入限度額 | 1万円~500万円 |

| 審査時間 | 最短30分 |

| 担保・連帯保証人 | 不要 |

| 返済方法 | 銀行振込 |

| 申込条件 | 20歳以上65歳以下で定期的な収入及び返済能力を有する方 |

| 登録番号 | 登録番号 高知県知事(4)第01519号 登録有効期限 令和5年4月26日~令和8年4月25日 日本貸金業協会会員 第005847号 |

| 本社所在地 | 高知県高知市杉井流5-18 |

ベルーナノーティスは何度でも利息0円が適用されるサービス

ベルーナノーティスの特徴

- 全国対応が可能で、本社は埼玉県

- 専業主婦向けの配偶者貸付やレディースローンを実施

- 全国に5万台以上に提携ATMあり

- ご利用年齢が80歳までと幅広い

| 在籍確認方法 | 電話で在籍確認 | WEB申込 |

|---|---|---|

| 電話 | 原則あり | 可能 |

| 審査時間 | 無利息期間 | 金利 |

| 最短30日間 | 最大14日間 | 4.5%~18.0% |

ベルーナノーティスは初回だけではなく完済後の再度の借入にも14日間の無利息期間が適用されるのが特徴です。

ただし、完済後の再度の借入が前回の借入日から3ヶ月を経過している場合に限り無利息期間が適用されます。

また、ベルーナノーティスではレディースキャッシングを行っており即日キャッシングに対応しているため、女性の方でも気軽に申し込むことができます。

Q:レディースキャッシングは即日キャッシングできますか?

A:審査は即日で行われ、最短24時間以内のご融資が可能です。

ご融資をお急ぎの方はネット申込がおすすめです。

※お申込みの時間帯やお申込状況によりお時間を要する場合がございます。

審査時間は最短30分であり、Web上で申込みができて提携ATMあるいは振込で融資を受けられます。

利用可能な提携先のATMは全国に5万台以上あるため、どこに住んでいる方も便利に利用できるでしょう。

年齢制限は上限が80歳までとなっているため、高齢の方でも気軽に借りられます。

実際にベルーナノーティスを利用した人の口コミから、審査時間の速さと他社で審査落ちでも審査通過の可能性があることが分かります。

ダメ元で申し込みしてすぐ仮審査通過、そしてすぐに本審査通過しました。10万円ですがありがたいです!ちなみに4社120万借入のブラックです。

引用:お金借りる?「ベルーナノーティスの口コミ評判」

| 金利 | 4.5%~18.0% |

|---|---|

| 無利息期間 | 最大14日間 |

| 借入限度額 | 1万円~300万円 |

| 審査時間 | 最短30分 |

| 担保・連帯保証人 | 不要 |

| 返済方法 | 銀行振込、口座振替 |

| 申込条件 | 20歳以上80歳以下で定期的な収入及び返済能力を有する方 |

| 登録番号 | 加盟先指定信用情報機関:株式会社日本信用情報機構 登録番号:埼玉県知事(4)第03865号 日本貸金業協会会員 第005746号 |

| 本社所在地 | 〒362-0035 埼玉県上尾市仲町1-7-28ベルーナアネックスビル6F |

dスマホローンはドコモユーザーが金利優遇されてお得

dスマホローンの特徴

- 全国対応が可能で、本社は東京都のNTTドコモ

- ドコモユーザーは金利で優遇される

- Web完結なら郵送物なしで対応可能

- 借入はd払い残高に追加してすぐ利用できる

| 在籍確認方法 | 電話で在籍確認 | WEB申込 |

|---|---|---|

| 電話 | 原則あり | 可能 |

| 審査時間 | 無利息期間 | 金利 |

| 最短即日 | 最大30日間 | 3.9%~17.9% |

dスマホローンはドコモユーザーであれば金利が優遇されてお得に借入ができるサービスです。

金利は最大で3.0%優遇されるのが特徴であり、ドコモサービスの利用状況によって優遇金利が決まります。

申込みから借入、返済まですべてがWebで完結するサービスであり、郵送手続きはなく、郵送物は届きません。

お申込みからご契約、お借入れ・ご返済もアプリ・Webで完結!

面倒な郵送手続きは一切不要!

原則ご自宅への郵送物もありません。

借入は銀行振込で現金を受け取る以外にもd払い残高に追加できるため、d払いですぐに使えます。

ドコモユーザーを対象にしたサービスであり、ドコモの携帯回線の契約あるいはdアカウントの保有が申込条件です。

普段からドコモのサービスを利用している方であれば金利が優遇されるためおすすめできます。

| 金利 | 3.9%~17.9% |

|---|---|

| 無利息期間 | 最大30日間 |

| 借入限度額 | 1万円~300万円 |

| 審査時間 | 最短即日 |

| 担保・連帯保証人 | 不要 |

| 返済方法 | 口座振替 |

| 申込条件 | ・20歳以上68歳以下で定期的な収入及び返済能力を有する方 ・ドコモ所定の携帯回線契約を締結している方、またはdアカウントを保有されている方 |

| 本社所在地 | 〒100-6150 東京都千代田区永田町2丁目11番1号 山王パークタワー |

フタバは創業50年以上の実績がありレディースキャッシングにも対応

フタバの特徴

- 全国対応が可能で、本社は東京都

- レディースキャッシングにも対応

- 初回30日間の無利息期間ありでWEB完結可能

- 50年以上の歴史があり安心して利用できる

| 在籍確認方法 | 電話で在籍確認 | WEB申込 |

|---|---|---|

| 電話 | あり | 可能 |

| 審査時間 | 無利息期間 | 金利 |

| 最短即日※ | 初回30日間 | 14.959% ~19.945% |

フタバは、レディースキャッシングに対応している中小消費者金融です。

レディースキャッシングとは、女性が消費者金融に申し込む際に女性オペレーターが対応してくれるサービスで、大手消費者金融で採用している場合が多いです。

しかし、中小消費者金融では珍しいため中小消費者金融を利用したい女性におすすめです。

キャッシングのフタバは50年以上、信頼と実績を積み重ねてきた会社です。

特に女性のサポートを得意としてきました。

また、65歳以上も申し込みが可能なため、他社の申し込み条件に該当しなかった方もフタバであれば申し込むことができます。

初回利用の方に限り30日間の無利息期間が設けられているのも嬉しいポイントです。

東京に本社がありますが店舗はないため、対面での審査や店頭での返済の必要はありません。

公式HPには借入可能かを診断する3問診断もありますので審査の前に受けてみましょう。

| 金利 | 14.959% ~19.945% |

|---|---|

| 無利息期間 | 最大30日間 |

| 借入限度額 | 1万円~50万円 |

| 審査時間 | 最短即日※ |

| 担保・連帯保証人 | 不要 |

| 返済方法 | 銀行振込 |

| 申込条件 | 20歳以上73歳以下で定期的な収入及び返済能力を有する方 |

| 登録番号 | 東京都知事(4)第31502号 日本貸金業協会会員第000034号 東京商工会議所会員 |

| 本社所在地 | 東京都千代田区岩本町3-2-10 |

ダイレクトワンは初めての方に最大55日間の無利息期間が適用される

ダイレクトワンの特徴

- 全国対応が可能で、本社は静岡県

- 初回WEB契約時に限り55日間の無利息期間

- スルガ銀行口座をお持ちの方は手数料無料

| 在籍確認方法 | 電話で在籍確認 | WEB申込 |

|---|---|---|

| 電話 | 原則あり | 可能 |

| 審査時間 | 無利息期間 | 金利 |

| 最短30分 | 最大55日間 | 4.9%~18.0% |

ダイレクトワンは借入限度額が最大300万円まで、適用金利が4.9%~18.0%のカードサービスです。

初めて利用する方でWeb契約に限り最大55日間の無利息期間が適用されます。

他社と比較しても無利息期間が長めに設定されており、上手く活用すればお得にお金を借りられるでしょう。

返済方法は銀行振込とATM、店頭窓口に対応しているため、都合の良い方法を選べます。

選べる3つのご返済方法

1.ATMでご返済:「セブンイレブン」や「ファミリーマート」などの全国のコンビニATMでご返済いただけます。

2.店頭窓口でのご返済:当社各プラザの店頭窓口で、ご返済いただけます。

3.銀行振込によるご返済:当社指定の金融機関口座へ、お客さまから直接お振込みの手続をしていただきご返済いただけます。

スルガ銀行の口座を持っている場合は借入や返済の手数料が無料になるためお得です。

借入は最低1万円からとなっており、必要な金額だけ借りられるため、使いすぎる心配はありません。

ダイレクトワンは以下のような良い口コミもあります。

急遽仕事で必要になり申し込みさせて頂きました。

オペレーターの方が柔らかな感じで好印象でした。こちらも借りる身ですのでなるべく低姿勢で電話したところ優しく接してくれたように感じます。今回借り入れできたのでかなり助かりました。

引用:YAHOO!JAPANファイナンス「ダイレクトワンのクチコミ・評判」

| 金利 | 4.9%~18.0% |

|---|---|

| 無利息期間 | 最大55日間 |

| 借入限度額 | 1万円~300万円 |

| 審査時間 | 最短30分 |

| 担保・連帯保証人 | 不要 |

| 返済方法 | 銀行振込、ATM、店頭窓口 |

| 申込条件 | 20歳以上69歳以下で定期的な収入及び返済能力を有する方 |

| 登録番号 | 登録番号/東海財務局長(14) 第00027号 登録有効期間:令和5年2月23日から令和8年2月22日 日本貸金業協会会員 第003633号 |

| 本社所在地 | 静岡県沼津市魚町1番地 |

ダイレクトワンの店舗

【静岡県、山梨県】

・ダイレクトプラザ:静岡県掛川市駅前1-9D-oneビル 4F

・沼津プラザ:静岡県沼津市寿町1-5 スルガ銀行沼津セントラル支店 2F

・掛川浜松プラザ:静岡県掛川市駅前1-9 D-oneビル 3階

・甲府プラザ:山梨県甲府市丸の内1-17-18 東山ビル 1F

【愛知県】

・愛知県名古屋市中村区名駅2-41-20CK18名駅前ビル8階

【東京都】

・日本橋プラザ:東京都中央区日本橋室町1-7-1 スルガ銀行 1F

・藤沢プラザ:神奈川県藤沢市藤沢484-12 京阪藤沢ビル 4F

エイワは対面審査にこだわっており柔軟性が高い

エイワの特徴

- 全国対応が可能で、本社は神奈川県

- 対面の審査を実施

- 24時間年中無休で受け付け中

| 在籍確認方法 | 電話で在籍確認 | WEB申込 |

|---|---|---|

| 電話 | 原則あり | 不可 |

| 審査時間 | 無利息期間 | 金利 |

| 最短即日 | なし | 17.9507% ~19.9436% |

エイワは対面審査を実施していて、個人の事情に配慮してくれるのが特徴です。

それぞれの状況をヒアリングした上で無理のない返済プランを提案してくれます。

借入限度額は1万円から50万円であり、小口融資が基本となっていて、必要最低限の金額のみ借りられます。

当社のご融資額は1〜50万円まで。

多く借りていただくほどに利益があがる。それでもあえて小口融資が基本です。

引用:エイワ公式サイト|エイワの特徴

担保や連帯保証人は原則不要であり、本人確認書類と収入証明書類の提出が必要です。

元利均等返済方式を採用しており、毎月の返済額は一定で確実に元金を減らしていけます。

パートやアルバイト、学生の方であっても融資は可能なため、幅広い層におすすめできるサービスです。

また、エイワ利用者の口コミから、他社とは異なる審査基準を採用していることが分かります。

事故歴があり、ほかは全て断られたのですが、以前完済した実績があったためか借入できました。①一定程度の収入があること、②ほかで借入がないこと、③なにより「信用」できる人物であること、が審査に通過するポイントだと思います。

引用:お金借りる?「エイワの口コミ評判」

| 金利 | 17.9507%~19.9436% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 1万円~50万円 |

| 審査時間 | 最短即日 |

| 担保・連帯保証人 | 不要 |

| 返済方法 | 銀行振込 |

| 申込条件 | 20歳以上79歳以下で定期的な収入及び返済能力を有する方 |

| 登録番号 | 登録番号:関東財務局長(14)第00154号 |

| 本社所在地 | 神奈川県横浜市西区平沼1-7-12 |

エイワの店舗

・札幌店:北海道札幌市中央区北1条西8-2-9(丸二羽柴ビル3階)

・仙台一番町店:宮城県仙台市青葉区一番町4-3-1(菅原ビル3階)

・横浜店:神奈川県横浜市西区北幸2-4-10(大明ビル3階)

・大和店:神奈川県大和市大和南1-3-4(登喜和ビル2階)

・平塚店:神奈川県平塚市宝町5-1(藤沢第一興産19号館 3階)

・蒲田店:東京都大田区西蒲田7-29-5(ニューカマタビル7階)

・八王子店:東京都八王子市旭町7-9(相模ビル5階)

・錦糸町店:東京都墨田区太平2-4-10(エコールビル2階)

・池袋店:東京都豊島区西池袋1-28-7(ニイミビル3階)

・大宮店:埼玉県さいたま市大宮区仲町1-33(野口ビル2階)

・新所沢店:埼玉県所沢市松葉町11-13(第3トレビビル2階)

・水戸店:茨城県水戸市宮町2-1-1(細谷ビル3階)

・小山店:栃木県小山市城山町3-2-14(伊豆倉第2ビル3階)

・新潟店:新潟県新潟市中央区花園1-5-6 京ビル4階

・甲府店:山梨県甲府市丸の内1-2-13(サンフラワビル2階)

・静岡店:静岡県静岡市葵区両替町2-7-12(滝浪ビル3階)

・名古屋店:愛知県名古屋市中村区椿町6-2(三共ビル6階)

・梅田店:大阪府大阪市北区曽根崎新地2-1-21(桜橋深川ビル6階)

・茨木店:大阪府茨木市永代町6-19(近藤ビル2階)

・神戸元町店:兵庫県神戸市中央区北長狭通4-2-5(ローレル元町ビル4階)

・岡山店:岡山県岡山市北区本町2-4(若林ビル3階)

・博多店:福岡県福岡市博多区博多駅前2-5-10(TKビル4階)

・熊本店:熊本県熊本市中央区下通1-6-27 タカハマビル3階

アローは原則無担保・無保証で使途自由

アローの特徴

- 全国対応が可能で、本社は愛知県

- 原則無担保・無保証で使途が自由

- アプリからの申込で郵便物なし

- 原則、勤務先への在籍が不要

| 在籍確認方法 | 電話で在籍確認 | WEB申込 |

|---|---|---|

| 原則不要 | 原則なし | 可能 |

| 審査時間 | 無利息期間 | 金利 |

| 最短即日 | 最大30日間 | 15.0%~19.94% |

アローは、原則無担保・無保証で借入金の使途に決まりがない消費者金融です。

すなわち、審査に通過したのちに借り入れたお金を自由に利用することができます。

また、スピード審査を行っているため、対応できない時間帯を除いて最短即日での融資が可能です。

家族や職場にカードローンの借り入れがバレたくない方は、アプリからの申込をしましょう。

WEB完結することができるほか、郵便物なしで対応してもらえるのでバレる心配がありません。

Q:自宅や会社に書類が届きますか?

A:アプリをご利用の場合はすべてWEBで完結しますので書類が届くことはありません。通常のお申込みの場合はご自宅に契約書類をお送りしますが、郵送物に社名(アロー)は入っておりません。

申し込みから最短同日に借入ができ、バレずに借入できるので急ぎでお金が必要な方にお勧めできます。

また、アロー利用者の口コミから、金利や返済額の面で無理なく返済できたことが分かります。

金利についても他の消費者金融と同じく18%だったのでブラックの私にはとても助かりました。 返済も月々の返済が難しくならないように安い金額にしてもらいました。10万円の借り入れで、4000円ほどの返済だったので無理なく返済ができるようになりました。

引用:マネ会「アローフリープランの口コミ・評判」

| 金利 | 15.0%~19.94% |

|---|---|

| 無利息期間 | 最大30日間 |

| 借入限度額 | 200万円 |

| 審査時間 | 最短即日 |

| 担保・連帯保証人 | 原則不要 |

| 返済方法 | 銀行振込、ATM |

| 申込条件 | 21歳以上71歳以下で定期的な収入及び返済能力を有する方 |

| 登録番号 | 登録番号:愛知県知事(6)第04195号 日本貸金業協会会員 第005786号 |

| 本社所在地 | 名古屋市中川区高畑二丁目144番地 |

オリックスマネーはスマホ完結で24時間365日いつでも利用可能

オリックスマネーの特徴

- 全国対応が可能で、本社は東京都

- スマホ・PCから24時間365日申込可能

- 「ORIX MONEY」アプリから借入返済が可能

| 在籍確認方法 | 電話で在籍確認 | WEB申込 |

|---|---|---|

| 電話・書類 | 原則あり | 可能 |

| 審査時間 | 無利息期間 | 金利 |

| 最短60分 | なし | 1.50%〜17.8% |

オリックスマネーはスマートフォンやパソコンから24時間365日いつでも申込みが可能です。

郵送物のやり取りがないアプリ型とカード型の2種類から選ぶことができます。

公式アプリとして「ORIX MONEY」が用意されており、アプリから借入や返済の手続きができて便利です。

返済方法は銀行振込や口座振替、ATMと幅広い方法に対応しています。

審査の時間は最短で60分ですが、申込みをした曜日や時間帯によっては翌日以降になることがあります。

審査の際に勤務先へ在籍確認の電話を行うのですが、難しい場合は個別に配慮してもらえるため安心です。

お勤めされていることの確認のため、ご勤務先に個人名でお電話させていただきます。

※お客さまのプライバシーには十分配慮し、オペレーターの個人名にておかけしますのでご安心ください。

※お電話での確認が難しい場合は、お申込後にご相談ください。

| 金利 | 1.50%〜17.8% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 10万円〜800万円 |

| 審査時間 | 最短60分 |

| 担保・連帯保証人 | 不要 |

| 返済方法 | 銀行振込、口座振替、ATM |

| 申込条件 | 20歳以上69歳以下で定期的な収入及び返済能力を有する方 |

| 登録番号 | 登録番号:関東財務局長(14)第00170号 日本貸金業協会会員 第003540号 |

| 本社所在地 | 〒107-0052 東京都港区赤坂一丁目8番1号 赤坂インターシティAIR |

ライフティは事前借入診断が0.3秒でできる

ライフティの特徴

- 全国対応が可能

- 借入診断が0.3秒でできる

- webから24時間365日受付

| 審査時間 | 無利息期間 | 金利 |

|---|---|---|

| 約2週間 | 初回35日間 | 8.0~20.0% |

ライフティは、審査を受ける前に借入できるかどうかの0.3秒診断ができます。

この診断を審査前に行うことで審査に落ちる可能性がある方は、審査落ちの事故情報を付けずに済みます。

ライフティで借り入れを考えている方や、審査に通過できるか不安な方は、まず診断してみるとよいでしょう。

また、ライフティは東京に本社を置いており、WEB申込で24時間受付が可能です。

0.3秒診断で借り入れ可能であれば今すぐ申し込んでみましょう。

| 金利 | 8.0%~20.0% |

|---|---|

| 無利息期間 | 初回35日間 |

| 借入限度額 | 500万円 初回~30万円 |

| 審査時間 | 約2週間 |

| 担保・連帯保証人 | 不要 |

| 返済方法 | 口座振込 |

| 申込条件 | 満20歳以上70歳以下で、安定した収入 日本国内に居住 |

| 登録番号 | 個別信用購入あっせん登録番号 :関東(個)第63号-4 貸金業者登録番号 :東京都知事(7)第28992号 日本貸金業協会会員 第005552号 登録有効期間 令和4年12月16日~令和7年12月15日 |

| 本社所在地 | 東京都新宿区西新宿2-3-1 新宿モノリス 9階 |

イー・キャンパスは学費や留学用のローンを展開

イー・キャンパスの特徴

- 全国対応が可能で、本社は東京都

- 学生ローンに特化

- 学費目的ローン・海外渡航目的ローンもあり

- 最短即日融資や郵便物なしでの対応可能

| 審査時間 | 無利息期間 | 金利 |

|---|---|---|

| 最短即日 | 初回30日間 | 14.5~16.5% |

イー・キャンパスは、学生ローンに特化した中小消費者金融です。

イー・キャンパスでは、学費の足しにするための「学費目的ローン」と、「海外渡航目的ローン」があり、それぞれ用途によって使い分けることができます。

一般的な学生ローンは、学生の費用の足しにすることを目的としていればそれ以降の用途は自由ですが、学費や留学などの用途によってローンを使い分けることができるのがポイントです。

| 金利 | 14.5%~16.5% |

|---|---|

| 無利息期間 | 初回30日間 |

| 借入限度額 | 80万円 |

| 審査時間 | 最短即日 |

| 担保・連帯保証人 | 不要 |

| 返済方法 | 銀行振込、店頭 |

| 申込条件 | 18-30歳までの安定した収入のある学生 |

| 登録番号 | 登録番号:東京都知事(8)第25002号 協会員番号:日本貸金業協会会員第005697号 |

| 本社所在地 | 〒169-0075 東京都新宿区高田馬場4-28-20 IKビル5階 |

カレッヂは学生ローンに特化している

カレッヂの特徴

- 全国対応が可能で、本社は東京都

- 学生ローンに特化している

- 10秒借入診断ができる

| 審査時間 | 無利息期間 | 金利 |

|---|---|---|

| 最短即日 | 初回8日間 学生初回16日 |

15.0~17.0% |

カレッヂは、学生ローンを提供しており、学生にとって利用しやすい消費者金融だと言えます。

カレッヂでは、学生は借入限度額が最大10万円までと制限がありますが、無利息期間が初回限定で16日間付与されます。

学生でもアルバイトをしていれば、無利息期間内に返済することができます。

また、実際にカレッヂの学生ローンを利用した人は、融資時間の早さについて評価しています。

初めて学生ローンを利用しましたがとても丁寧に案内して頂けました。

webから申し込みをしたのですが即日15:00頃に振込みが完了し、あまりの早さに正直驚きました。

引用:Googleマップ口コミ

| 金利 | 15.00%~17.0% |

|---|---|

| 無利息期間 | 初回8日間 学生は初回16日間 |

| 借入限度額 | 50万円 学生は10万円 |

| 審査時間 | 最短即日 |

| 担保・連帯保証人 | 不要 |

| 返済方法 | セブン銀行、銀行振込、現金書留、店頭 |

| 申込条件 | 18歳以上の学生で日本国籍を持っていること |

| 登録番号 | 東京都知事(14) 第01345号 日本貸金業協会会員 第000787号 |

| 本社所在地 | 東京都新宿区高田馬場2-17-1 |

アストローンはレディースローンや自動車ローンを展開

アストローンの特徴

- 全国対応が可能で、本社は愛媛県

- レディースローンに対応

- 自動車ローンなどの目的別ローンもあり

- 電話でのお申込みなら最短30分で結果連絡

| 審査時間 | 無利息期間 | 金利 |

|---|---|---|

| 最短30分 | 30・180日間 | 14.9285% ~17.9215% |

アストローンは、レディースローンなどの目的別ローンに特化した消費者金融です。

現在アストローンでは、以下の5種類の目的別ローンがあります。

・キャッシングローン

・アストレディースローン

・自動車ローン

・個人事業者ローン

・不動産担保ローン

各ローンによって融資限度額や申込条件、実質年率などが異なるため、借入を考えている方はあらかじめ申し込むローンの詳細を確認するようにしましょう。

| 金利 | 14.9285%-17.9215% |

|---|---|

| 無利息期間 | 30日・180日間 |

| 借入限度額 | 100万円 |

| 審査時間 | 最短30分 |

| 担保・連帯保証人 | 必要 |

| 返済方法 | 銀行振込、店頭 |

| 申込条件 | 満18歳以上で安定した収入のある方 |

| 登録番号 | 四国財務局長(7)第00091号 登録有効期間:2025年4月12日~2028年4月11日 日本貸金業協会会員第005244号 クレジット登録四国(個)第7号-3 日本クレジット協会会員№184170000 |

| 本社所在地 | 愛媛県松山市湊町5丁目5番地7 双和第3市駅前ビル5階 |

ハローハッピーはFAXでの申込が可能

ハローハッピーの特徴

- 全国対応が可能で、本社は大阪府

- 最大30日間の無利息期間がある

- 目的別ローンにも対応している

| 審査時間 | 無利息期間 | 金利 |

|---|---|---|

| 2,3日 | 最大30日間 | 10.0%~18.0% |

ハローハッピーは、目的別ローンを展開している中小消費者金融です。

目的別ローンとは、特定の使途に利用するために消費者金融からお金を借りるサービスのことを言います。

ハローハッピーでは使途自由なフリーローンのほかにも以下のようなローンを展開しています。

・リフォームローン

・医療ローン

・事業資金ローン

・不動産担保ローン

申し込み条件は各ローンによって異なるのでハローハッピーで借り入れを考えている方は、申し込み条件の対象内であるかを問い合わせるようにしましょう。

また、フリーローン以外のローンは、貸付利率や返済方法、限度額なども変わってきますので以下の公式ホームページより確認してみてください。

| 金利 | 10.0%~18.0% |

|---|---|

| 無利息期間 | 最大30日間 |

| 借入限度額 | 100万円 |

| 審査時間 | 2,3日 |

| 担保・連帯保証人 | 原則不要 |

| 返済方法 | 口座振込、店頭窓口 |

| 申込条件 | 融資内容ごとに異なる |

| 登録番号 | 大阪府知事(06)第12823号 |

| 本社所在地 | 〒556-0011 大阪市浪速区難波中3丁目8番22号 新川清水ビル302号 |

キャネットはスピード審査で最短即日融資が可能

キャネットの特徴

- 全国対応が可能で、本社は京都府

- 最短即日融資可能

- 関西在住者におすすめ!多数店舗あり

| 審査時間 | 無利息期間 | 金利 |

|---|---|---|

| 最短即日 | なし | 12.0%~20.0% |

キャネットは関西に3店舗、関東に1店舗を展開している業者のため、関西在住している方におすすめの中小消費者金融です。

インターネットから申込みができて、審査のスピードが早く、最短即日で融資を受けられます。

2年前に自己破産していて生活を立て直してきたのに車が壊れ計算外の請求がきてしまい、6社に申し込みをして4社否決。

50万枠の希望額30万 後の20万は半年ごとに10万ずつ借り入れ出来るとの事でした。本当に神!

直接店舗に出向いたので、店舗に着いた時にはもう用意されていました。助かりました。

引用:お金借りる?「キャネットの口コミ評判」

| 金利 | 12.0%~20.0% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 記載なし |

| 審査時間 | 最短即日 |

| 担保・連帯保証人 | 不要 |

| 返済方法 | 銀行振込、現金書留、店頭窓口 |

| 申込条件 | 年齢20歳以上、69歳以下のご本人に安定した収入のある方 |

| 登録番号 | 貸金業者登録番号:近畿財務局長(6)第00813号 協会員番号:日本貸金業協会会員第005530号 |

| 本社所在地 | 京都市下京区黒門通四条下ル下り松町158 タワード四条1F |

キャネットの店舗

【神奈川支店】

〒220-0005

神奈川県横浜市西区南幸2丁目8番9号 ブライト横浜ビル703号

【滋賀支店】

〒520-0057

滋賀県大津市御幸町1番57号 大津駅前ビル1階

【大阪支店】

〒534-0024

大阪市都島区東野田町4丁目7番20号 アクセス中家ビル4階

アミーゴは学生ローンに特化しており卒業後も対応可能

アミーゴの特徴

- 全国対応が可能で、本社は東京都

- 学生ローンに特化している

- web完結申込なら24時間受付

- 卒業後でも再契約や増額に対応可能

| 審査時間 | 無利息期間 | 金利 |

|---|---|---|

| 最短即日 | なし | 14.40 ~16.80% |

アミーゴは、学生ローンに特化しており、卒業後でも対応が可能な消費者金融です。

在学期間中にアミーゴで借り入れを行っていた場合、卒業後に再度借り入れしやすくなります。

他社の消費者金融の審査に通らなかった人でも、過去にアミーゴで借り入れをしたことがあるひとであれば再度借り入れしてもらえる可能性が高いです。

また、アミーゴは全国どこからでも24時間WEB申込に対応している点も嬉しいポイントです。

| 金利 | 14.40%-16.80% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 50万円 |

| 審査時間 | 最短即日 |

| 担保・連帯保証人 | 不要 |

| 返済方法 | 記載なし |

| 申込条件 | 安定した収入のある20歳から29歳までの学生の方のみ |

| 登録番号 | 東京都知事(5) 第31342号 日本貸金業協会会員 第005698号 |

| 本社所在地 | 東京都新宿区高田馬場1-31-8 高田馬場ダイカンプラザ1111号室 |

アルコシステムは24時間WEB申込可能

アルコシステムの特徴

- 本社は兵庫県

- 24時間web申込可能

- 利用してよかった!という口コミ多数アリ

| 審査時間 | 無利息期間 | 金利 |

|---|---|---|

| 最短即日 | なし | 15.0~20.0% |

アルコシステムでは、24時間WEB申込を受け付けているため、全国どこからでも今すぐ申し込みが可能です。

申込条件が20歳以上であること、健康保険に加入していること、他社への返済に滞納がないこと、安定した収入があることと他社と比較すると少し条件が多いように感じます。

しかし、上記の条件を満たしている場合は、審査に通過できる可能性が大幅に上がると言えます。

また、実際にアルコシステムを利用した人からは以下のような口コミがあります。

3年くらい前に自己破産をしています。

喪明けまでまだ数年あるので本来ならどこからも借りられませんが、初回の時も99000円融資してくださり、完済したあと2回目も99000円融資してくださいました。

自己破産した人は、アルコシステムさんくらいしか貸してくれないような気さえします。

引用:お金借りる?「アルコシステムの口コミ評判」

| 金利 | 15.0%~20.0% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 50万円 |

| 審査時間 | 最短即日 |

| 担保・連帯保証人 | 不要 |

| 返済方法 | 記載なし |

| 申込条件 | 20歳以上であること、健康保険に加入していること 他社への返済に滞納がないこと、安定した収入があること |

| 登録番号 | 兵庫県中播磨県民センター長(14)第50158号 |

| 本社所在地 | 兵庫県姫路市立町82番地 |

プランは大阪を中心とした中小消費者金融で月返済額が低い

プランの特徴

- 来店可能者に貸付が可能で、本社は大阪府

- 月々2000円から返済可能

- 大阪に2店舗あり

| 審査時間 | 無利息期間 | 金利 |

|---|---|---|

| 最短即日 | なし | 12.0~20.0% |

プランは、大阪を拠点にしている中小消費者金融です。

月々2000円からの返済が可能なため、返済できるか不安な方にとっても安心して借入できるサービスと言えます。

また、実際にプランを利用した人の口コミでは、「店頭で希望額より増額してもらえた」「親身に相談に乗ってもらえた」などの情報があるため、安心して利用できます。

なんば店ですが個人再生弁済中にも関わらず、ダメもとで行った店頭での審査可決!

受付女性の方もすごく親切で、わかりやすく説明していただき

奥にいた男性の方から他社のおまとめの提案もしていただいてその場で希望額より増枠!

間違いなく今までで一番です

引用:お金借りる?「プランの口コミ評判」

| 金利 | 12.00%~20.00% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 50万円 |

| 審査時間 | 最短即日 |

| 担保・連帯保証人 | 不要 |

| 返済方法 | インターネット返済、店頭、atm,銀行振込 |

| 申込条件 | 20歳以上で定期的な収入があること |

| 登録番号 | 登録番号:大阪府知事(08)第11259号 日本貸金業協会会員 第002156号 |

| 本社所在地 | 大阪市浪速区難波中二丁目九番二号 リバーライズ難波ビル四階 |

ビアイジは限度額の増額にも対応が可能

ビアイジの特徴

- 京都在住者に貸付が可能な街金で、本社は京都

- 限度額増額の申請が可能

- 個人事業主向けの目的別ローンを展開

| 審査時間 | 無利息期間 | 金利 |

|---|---|---|

| 最短即日 | なし | 12.0%~18.0% |

ビアイジは、限度額の増額申請が可能な中小消費者金融です。

借入は、総量規制に基づいて最大、個人の年収の3分の1まで借入することができます。

借入額の合計が、年収の3分の1以下だった場合に、ビアイジでは限度額の増額を申請することができます。

返済状況や他社での借り入れ状況などの確認はありますが、1から他社で再度審査を受けるよりも借入中の消費者金融で増額してもらうことができれば審査の手間が省けます。

また、ビアイジでは以下の方向けに目的別ローンの提供があります。

・個人事業主向け融資

・医療費サポート用融資

・専業主婦向け融資

個人事業主や医療費の足しにしたい方は、高額の借入が必要になる場合がありますので目的別ローンを活用することをお勧めします。

また、専業主婦の方は、安定した収入がない場合が多く審査落ちすることがあります。

専業主婦向けの目的別ローンを利用し、独自の審査基準を採用しているビアイジで借り入れしてみましょう。

| 金利 | 12.0%~18.00% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 200万円 |

| 審査時間 | 最短即日 |

| 担保・連帯保証人 | - |

| 返済方法 | 口座振込、店舗窓口 |

| 申込条件 | 申込むローンによって異なる |

| 登録番号 | 登録番号/近畿財務局長(14)第00546号 日本貸金業協会会員 第002674号 |

| 本社所在地 | 京都市右京区西院東淳和院町18番地 万成ビル4F |

スカイオフィスは24時間ネットから全国対応が可能

スカイオフィスの特徴

- 福岡在住者に貸付可能な街金で、本社も福岡県

- ネットから24時間申し込みが可能

- 融資は最短30分で可能

| 審査時間 | 無利息期間 | 金利 |

|---|---|---|

| 最短30分 | なし | 15.0%~20.0% |

スカイオフィスは、申し込みがネットで完結し、店舗への来店が不要な中小消費者金融です。

ネット申し込みなら、24時間いつでも申し込むことができるため時間を気にする必要がありません。

また、審査時間が最短30分とスピード審査を行っている点も申込者にとってはうれしいポイントです。

公式ホームページからは返済シミュレーションをすることができます。

借入希望額と毎月の返済額を記入することでおおよその利息額や何か月間で完済できるかを知ることができます。

借入をする前に、返済シミュレーションを行い、計画的な返済で完済を目指しましょう。

| 金利 | 15.0%~20.0% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 50万円 |

| 審査時間 | 最短30分 |

| 担保・連帯保証人 | 不要 |

| 返済方法 | 口座振込 |

| 申込条件 | 20歳以上で現在安定した収入がある方 |

| 登録番号 | 福岡県知事(6)第08437号 日本貸金業協会会員 第001567号 |

| 本社所在地 | 福岡市中央区赤坂1-14-22 センチュリー赤坂門ビル8F A-1 |

ノーローンは楽天口座なら土日・夜間でも手数料が無料

ノーローンの特徴

- 全国対応が可能で、本社は東京都

- インターネットから24時間申し込み可能

- 土日・夜間でも手数料無料で楽天口座に振り込み

| 審査時間 | 無利息期間 | 金利 |

|---|---|---|

| 記載なし | 借入翌日~7日 | 4.9~18.0% |

ノーローンは、インターネットからの申し込みに24時間対応している中小消費者金融です。

ノーローンは、楽天口座をお持ちの方に特におすすめです。

楽天口座であれば土日や夜間でも手数料無料で利用することができりため、余計なお金をかけずに返済に集中することができます。

| 金利 | 4.9%~18.0% |

|---|---|

| 無利息期間 | 借入翌日から7日間 |

| 借入限度額 | 400万円 |

| 審査時間 | |

| 担保・連帯保証人 | 不要 |

| 返済方法 | インターネット、コンビニ・金融機関ATM 口座振込、自動引き落とし |

| 申込条件 | 20歳~79歳までの安定した収入があり、当社基準を満たす方 |

| 登録番号 | 登録番号: 関東財務局長(14)第01188号 登録有効期間 令和5年6月1日~令和8年5月31日 日本貸金業協会会員 第002762号 |

| 本社所在地 | 東京都千代田区外神田三丁目12番8号 住友不動産秋葉原ビル |

ライオンズリースは35年以上の実績がある名古屋の消費者金融

ライオンズリースの特徴

- 全国対応が可能で、本社は愛知県

- 35年以上の実績あり

- 名古屋を拠点とした中小消費者金融

- 最短即日融資が可能

| 審査時間 | 無利息期間 | 金利 |

|---|---|---|

| 最短即日 | 初回30日間 | 15.0~20.0% |

ライオンズリースは、35年以上の実績を持つ名古屋を拠点とした消費者金融です。

最短即日融資が可能で初回限定で無利息期間が30日間適用されます。

名古屋を拠点としており、店頭での返済が可能なため、名古屋付近にお住まいの方に特におすすめです。

また、創業35年という実績からも安心して利用できる中小消費者金融だと言えます。

| 金利 | 15.0~20.0% |

|---|---|

| 無利息期間 | 初回30日間 |

| 借入限度額 | 300万円 |

| 審査時間 | 最短即日 |

| 担保・連帯保証人 | 原則不要 |

| 返済方法 | 口座振込、店頭 |

| 申込条件 | 初回融資後、月々の返済を6回以上完了していること |

| 登録番号 | 愛知県知事(14)第00595号 加盟団体:日本貸金業協会会員第002672号 |

| 本社所在地 | 愛知県名古屋市中村区名駅5丁目23-3 |

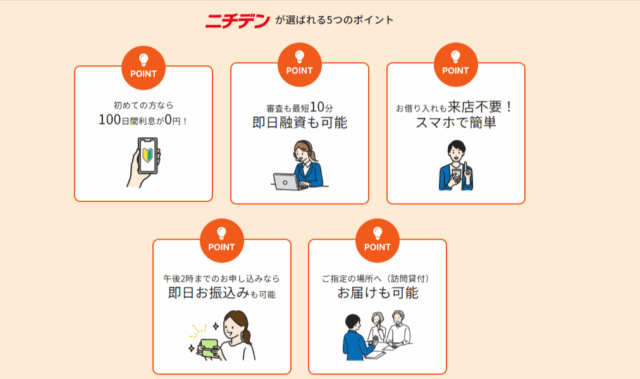

ニチデンは無利息期間が最大100日でとても長い

ニチデンの特徴

- 大阪・奈良に支店があり関西在住者におすすめ!

- 初回利用時、最大100日間の無利息期間

| 審査時間 | 無利息期間 | 金利 |

|---|---|---|

| 最短10分 | 最大100日 | 7.3%~17.52% |

ニチデンは初めて利用する場合に適用される無利息期間が最大100日と長いのが特徴です。

審査時間は最短10分であり、即日融資に対応しており、借入はスマホから簡単に行えます。

申込みはインターネットから24時間いつでも受け付けており、店頭での申込みも可能です。

返済方法は指定された口座への振込、あるいは最寄りの支店の店頭窓口での返済もできます。

支店は大阪の梅田と吹田、奈良県の奈良市にあるため、関西に在住している方におすすめの中小消費者金融です。

| 金利 | 7.3%~17.52% |

|---|---|

| 無利息期間 | 最大100日間 |

| 借入限度額 | 1万円~50万円 |

| 審査時間 | 最短10分 |

| 担保・連帯保証人 | 不要 |

| 返済方法 | 銀行振込、店頭窓口 |

| 申込条件 | 20歳以上で定期的な収入及び返済能力を有する方 |

| 登録番号 | 大阪府知事(06)第12923号 日本貸金業協会会員 第002388号 奈良県知事(6) 第01139号 日本貸金業協会会員 第002169号 |

| 本社所在地 | 大阪市北区梅田一丁目2-2 1409-2号 大阪駅前第2ビル14F |

ニチデンの店舗

吹田市元町23-22 JR吹田駅前

【奈良ニチデン】

奈良市三条町606-19 JR奈良駅前

AZ株式会社は様々な目的別ローンに対応可能

AZ株式会社の特徴

- 全国対応が可能で、本社は京都府

- 借り入れ可否がわかる3秒診断アリ

- 学生・不動産担保などの目的別ローンにも対応可能

- WEB完結申込が可能

| 審査時間 | 無利息期間 | 金利 |

|---|---|---|

| 最短即日 | なし | 7.0~18.0% |

AZ株式会社は、審査前に借り入れ可否がわかる3秒診断ができる中小消費者金融です。

また、学生ローンや不動産担保ローンなどといった目的別ローンにも対応しているため、目的をもって借入したい方にとっては特におすすめです。

また、最短即日融資が可能で、借入限度額が200万円と幅広い点も嬉しいポイントです。

店頭での返済も可能なため、京都や京都付近にお住まいの方にお勧めの消費者金融です。

| 金利 | 7.0%~18.0% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 200万円 |

| 審査時間 | 最短即日 |

| 担保・連帯保証人 | 原則不要 |

| 返済方法 | インターネット、銀行振込、店舗窓口 |

| 申込条件 | 一般的に20歳以上で安定した収入と返済能力があり、当社基準を満たす方 |

| 登録番号 | 登録番号:京都府知事(6)第03407号 日本貸金業協会会員 第005562号 |

| 本社所在地 | 〒600-8383 京都市下京区大宮通綾小路下ル綾大宮町50番地 アヤノビル |

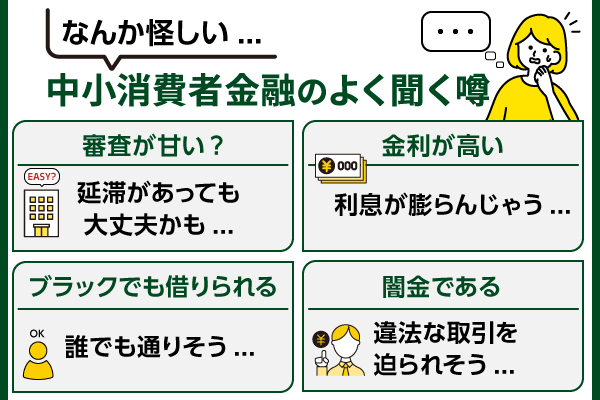

中小消費者金融は審査が甘いって本当?闇金との見分け方も紹介

中小消費者金融は大手と比較すると知名度がなく、情報も限られており、怪しいと考える人は多いです。

中小消費者金融については以下のような噂を耳にして不安になる経験はありませんか?

- 中小消費者金融は審査が甘い

- 金利が高い

- ブラックでも借りられる

- 闇金である

また、ブラックでも借入できるほど審査が甘いと噂されるケースも多いです。

このような噂は、主に機械審査を行っている大手消費者金融と比較して、中小消費者金融は人手審査を採用しているため比較的に審査が甘い傾向があると考えられます。

また、大手消費者金融とは違い知名度が低いことや、一部地域を限定していることも原因とされます。

大手消費金融と中小消費者金融では、他にも審査基準・融資時間や借入限度額の大きさなどの違いがたくさんあります。

以下では、中小消費者金融について説明しますので、中小消費者金融を利用しようと考えている方は参考にしてみてください。

審査が甘いは嘘!どの中小消費者金融も審査を実施する

大手消費者金融の審査落ちた人でも中小消費者金融であれば審査に通過できるケースがあります。

どの中小消費者金融も各社の審査基準によって審査を実施するため、審査なしで借入できるということはありません。

中小消費者金融は審査基準が業者により異なり、ブラックでも借入できるケースや口コミがあります。

中小消費者金融は独自の審査基準があり、柔軟な対応をしてくれる場合があるからです。

中小消費者金融の審査基準は大手同様に公開されていないことが多いですが、例として以下のように設定されています。

| 中小 消費者金融名 |

審査基準 |

|---|---|

| A社 | ・20歳以上 ・定期的な収入と返済能力を有する方 |

| B社 | ・満20歳~満65歳 ・日本国内在住の方 ・安定かつ継続した収入の見込める方 |

| C社 | ・20歳~70歳 ・携帯電話を所有する方 ・日本国内在住の方 |

過去の信用情報に不安があっても、現在の返済能力に問題がなければ融資をする中小消費者金融はあります。

ただし、すべての中小消費者金融がブラックを融資の対象にしているわけではありません。

ブラックの方は返済能力に問題があり、滞納や延滞をするリスクがあるからです。

返済能力があると証明できる書類を提出し、しっかり返済すると信用してもらうことが大事です。

取り立てが厳しいというのは間違い!違法な取り立ては行われない

中小消費者金融の取り立ては法律に従った形で行われるため、原則として違法な取り立てはしません。

中小消費者金融は許可を取得した正規の貸金業者であり、法律に従って業務を進める義務があります。

第二十一条(取立て行為の規制)

貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

貸金業法では借金を取り立てる方法について厳しく規制をしており、さまざまな行為が禁止されています。

以下のような禁止行為を行うのは「闇金」のみですので利用しないようにしましょう。

「闇金」の利用は、自分だけでなく家族にも影響を及ぼしますので絶対に利用してはいけません。

借金を滞納した場合の対処の仕方は大手も中小消費者金融も変わりはありません。

電話や郵便によって催促され、返済を行わなければ最終的に裁判所で訴訟を起こされます。

厳しい取り立てはありませんが、当然借金を長期間滞納すれば訴訟が行われ強制執行まで進むリスクがあるため注意しましょう。

金利が高い?大手より金利が高い傾向にあるが法定金利の範囲内

中小消費者金融の金利は大手よりも高い傾向にあるのですが、法定金利の範囲内です。

大手より資金力に劣り、小口融資が中心であり、審査に柔軟性があるなどの理由から金利が高くなっています。

ただし、利息制限法によって借入金額に応じた上限金利の制限があり、法外な金利が設定されることはありません。

借入金額ごとの法定金利の上限を以下にまとめました。

| 借入金額 | 金利の上限 |

|---|---|

| 元本の金額が10万円未満 | 年20.0% |

| 元本の金額が10万円以上 100万円未満 |

年18.0% |

| 元本の金額が100万円以上 | 年15.0% |

中小消費者金融は小口融資が中心となるため、金利の上限が20%の場合があります。

金利が高いと利息が増えるため返済の負担が大きくなるため注意しましょう。

また、消費者金融の公式ホームページでは、返済シミュレーションが実施できる場合があります。

希望借入額と毎月の可能返済額から、おおよその完済時期と金利額を知ることができます。

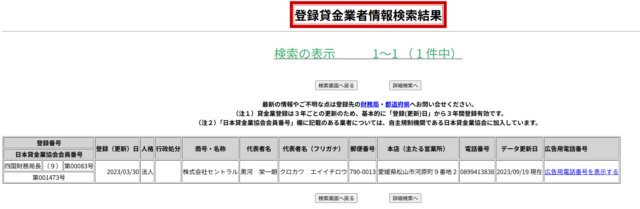

闇金って噂は本当?中小消費者金融は貸金業許可があるので違法業者ではない

貸金業許可を取得した中小消費者金融は正規の業者であり、闇金ではありません。

記事内で紹介している消費者金融はすべて貸金業許可を取得した正規の消費者金融です。

貸金業を営むには必ず貸金業登録番号を取得して公開しなければいけません。

二以上の都道府県の区域内に営業所又は事務所を設置している場合、本店所在地を管轄する財務局長登録となります。

一の都道府県の区域内のみに営業所又は事務所を設置している場合、当該営業所又は事務所の所在地を管轄する都道府県知事登録となります。

登録貸金業者情報検索サービスは金融庁のサイトで公開されており、上記のように誰でも確認が可能です。

消費者金融のホームページやチラシに必ず登録番号が記載されていますので、安全な消費者金融か知ることができます。

金融庁の登録貸金業者情報検索サービスはコチラ

貸金業登録番号を取得した業者であれば、正規の手続きで登録しており、安心してお金を借入できます。

貸金業登録番号を確認できない業者は闇金の可能性が高いため避けましょう。

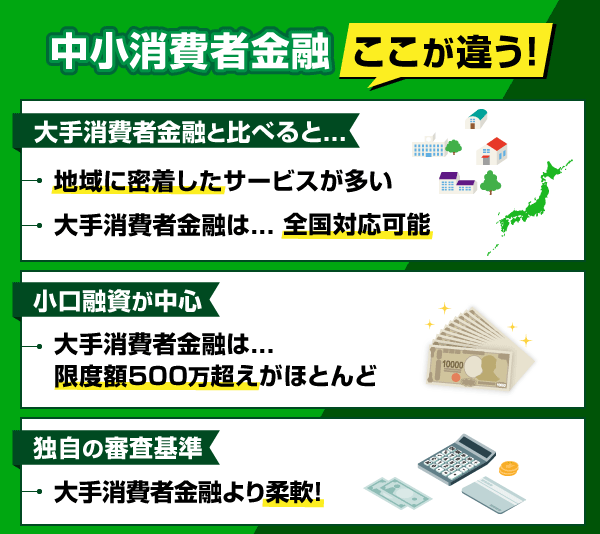

中小消費者金融と大手消費者金融の違い3つ

中小消費者金融と大手消費者金融には以下の3つの違いがあります。

| 大手消費者金融 | 中小消費者金融 | |

|---|---|---|

| 対象地域 | 全国対応 | 地域密着に特化 |

| 融資額 | ~500万円 ~800万円 |

主に小口融資 |

| 審査基準 | 指定年齢以内で、安定した収入がある方 | 大手より柔軟で 独自の審査基準での対応が可能 |

中小消費者金融は特定の地域に集中して店舗を展開し、地域密着したサービスを提供しているケースが多いです。

また、高額融資を扱う大手とは異なり、中小消費者金融は基本的に小口融資がメインとなっています。

中小消費者金融は独自基準による審査を実施していて、大手で落ちても中小消費者金融の審査に通るケースは少なくありません。

以下では、中小消費者金融と大手消費者金融の3つの違いについて、詳しく説明していきます。

中小消費者金融は地域に密着したサービスが多い

中小消費者金融は特定の地域に限定して店舗を展開しており、地域に密着したサービスを提供しているケースが多いです。

大手の消費者金融と比較すると資金力がないため、営業エリアを限定しています。

自分が住んでいる地域にある中小消費者金融であれば、店舗がたくさんあり使い勝手が良いです。

以下は、地域密着した中小消費者金融ですので参考にしてください。

| 中小消費者金融 | 対象・密着地域 |

|---|---|

| ダイレクトワン | 静岡県・神奈川県 |

| エイワ | 主に関東を中心とする |

| ニチデン | ・主に関西を中心 ・大阪、奈良に店舗あり |

| キャネット | 関西 |

中には対面審査を実施しているケースもあり、その地域に住む人が借りやすくなっています。

中小消費者金融の中には申込対象地域を限定しているケースが多いので確認してから申し込むようにしましょう。

地域に密着したサービスのため、対象地域外からの借入を想定していない場合があります。

ただし、インターネット申込が可能な場合は全国対応している場合が多いです。

中小消費者金融は小口融資が中心

中小消費者金融は基本的に小口融資を中心としたスタンスでサービスを提供しているケースが多いです。

中には限度額が50万円程度で小口融資しか受け付けていない中小消費者金融もあります。

少額のお金を借入したあと次の給料日ですぐ返すといったケースでは、中小消費者金融は便利に利用できるでしょう。

中小消費者金融の場合は限度額が小さいため、借りすぎる心配がない点も大手との違いといえます。

中小消費者金融は独自基準で審査を行っている

中小消費者金融は独自の基準で審査を実施しており、大手よりも柔軟性があるとされています。

大手消費者金融は明確な基準に沿って審査を実施するのが特徴です。

大手との差別化のために審査に柔軟性を持たせており、個別の事情に配慮してもらえる可能性が高いです。

長年借りる事諦めていましたが、緊急で必要を余儀なくなり、思い切って申し込みをしてみました。丁寧にお話し聞いて頂き、力になってくれるとお返事頂きました。ありがたい限りです。大切にしていきたいと思ってます。

大手消費者金融で借入できなかった人に中小消費者金融はおすすめできます。

ただし、実際の審査基準については、大手も中小消費者金融も公表していません。

中小消費者金融だから審査に甘いわけではなく、実際には中小消費者金融の審査に落ちる人もいます。

中小消費者金融を利用する際は総量規制や違法業者に注意しよう

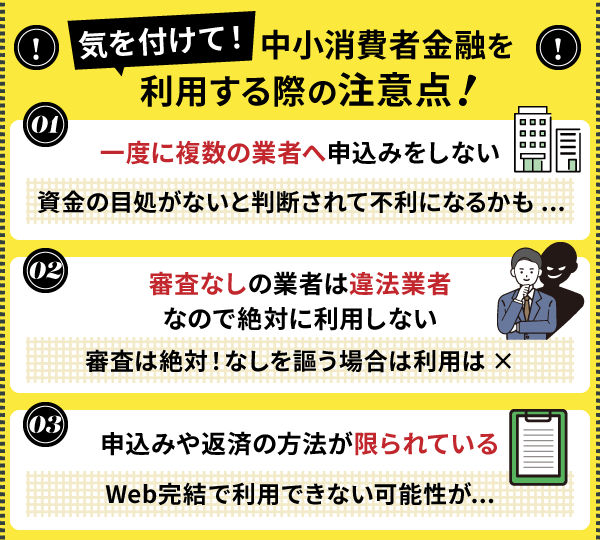

中小消費者金融をこれから利用する際には以下の7つの注意点を意識しましょう。

- 中小消費者金融も総量規制は適用される

- 一度に複数の業者へ申込みをしない

- 審査なしの業者は闇金の可能性が高いので絶対に利用しない

- 申込みや返済の方法が限られている

- 即日融資を希望の場合は最短融資時間を確認する

- 中小消費者金融の口コミや評判を確認してから申し込む

- 中小消費者金融は対面審査や来店必須な場合がある

中小消費者金融を利用する際には一度に複数の業者へ申込まないことを意識しましょう。

また、審査を実施しない業者があった場合は間違いなく違法業者のため絶対に利用してはいけません。

大手と比較すると中小消費者金融は申込みや返済の方法が限られている点にも注意しましょう。

以下では中小消費者金融を利用する上で知っておきたい注意点について詳しく紹介します。

中小消費者金融も総量規制は適用される

大手消費者金融と同じように、中小消費者金融も総量規制の適用内です。

総量規制は「貸金業法」によって明確に規定されています。

総量規制とは、借入可能額の総額に制限を設ける、新しい規制のことです。

この新しい規制は、平成22年6月18日から実施されています。

総量規制とは借り過ぎや返済不能な状況を防ぐため、すべての消費者金融業者に対して、借入総額が年収の3分の1までに制限されることです。

貸金業法の改正に伴い、2010年から適用されており、利用者を保護するための重要な仕組みとして機能しています。

この規制がないと消費者が気軽に高額な借入を行い、返済の重圧に苦しむケースが増えてしまうため、利用者の保護という観点でこの基準を守ることが求められています。

借り過ぎは返済の目処が立ちにくくなるので、限度額ぎりぎりまで借りることはなるべく避けたほうがいいでしょう。

一度に複数の業者へ申込みをしない

中小消費者金融を利用したい場合は、一度に複数の業者へ申込むと審査で不利になるため避けましょう。

貸金業者に申込みをした情報については、必ず信用情報に記録されて、他の貸金業者も記録を参照できます。

短期間で複数の貸金業者へ申込みをすると、返済能力がないと疑われて、審査で落とされる可能性が高いです。

また、消費者金融は総量規制の対象であり、年収の3分の1を超える借入はできません。

総量規制は以下の方法で計算できます。

年収300万円方が、貸金業者A社から80万円を既に借りている場合、貸金業者B社・C社からは、合計で20万円(=300万円×1/3ー80万円)までしか借入れできません。

総量規制は異なる業者も含めてすべての借入に対する規制であることを理解しましょう。

仮に複数の業者から借入をした場合は、返済スケジュールなどの管理が難しくなる点にも注意が必要です。

これから中小消費者金融に申込みたい場合は基本的に一社ずつにして、結果を確認してから別の申込みをしましょう。

審査なしの業者は闇金の可能性が高いので絶対に利用しない

審査なしで借入ができる業者は違法業者のため絶対に利用してはいけません。

貸金業法において、貸付をする前に必ず審査することが貸金業者に義務づけられているからです。

多重債務に悩む人が、低金利等の好条件が書かれたダイレクトメールを見ると、この業者で一本化できれば返済は楽になるなどと思い、申込みをしてしまいます。

厳しい取立てにあっていたり、どこの業者からも借りることができなくなった状態ならなおさらです。

しかし、そんなおいしい話はありません。ここでは悪質業者の被害にあった事例を2つ掲載しますので「自分も同じだ」と思う方がいらっしゃればすぐ警察へ連絡してください。

審査なしをアピールしている業者は登録していない違法業者であり、闇金といえます。

違法業者からお金を借りると法外な利息を要求され、返済できなければ違法な取り立てを受けるリスクがあります。

返済できない場合に犯罪行為への加担を持ちかけられる事例もあり、違法業者はとても危険な存在です。

たとえ審査を受けるのが不安だったとしても、お金を借りる際に審査を避けることはできません。

消費者金融を利用したい場合は、必ず審査を実施している業者を選びましょう。

申込みや返済の方法が限られている

中小消費者金融は大手消費者金融と比較すると申込みや返済方法などの選択肢が限られている点に注意しましょう。

たとえば、一部の中小消費者金融は契約の際に来店や郵送が必要な場合があります。

大手消費者金融のようにWeb完結で利用できない業者があるため注意しましょう。

以下は、各中小消費者金融の特徴ですので申込の参考にしてください。

| 中小消費者金融 | 特徴 |

|---|---|

| フクホー | 返済方法が銀行振込のみ |

| ダイレクトワン | 返済方法が銀行振込とATMのみ |

| エイワ | 対面での審査を実施 |

| オリックスマネー | 申込日によって審査に時間を要する |

| キャネット | 返済方法が銀行振込か店舗窓口 ※関西3店舗、関東1店舗 |

また、中小消費者金融の中には無人契約機がないケースや振込融資に対応できないケースもあります。

返済方法も振込のみといった中小消費者金融があり、選択肢が少ないです。

大手と比較すると中小消費者金融は利便性に欠けている部分がデメリットになります。

中小消費者金融を選ぶ際には自身にとって都合の良い申込み方法や返済方法があるか確認しましょう。

即日融資を希望の場合は最短融資時間を確認する

今すぐお金が必要な人は、即日融資に対応している中小消費者金融を選ぶようにしましょう。

即日融資とは、申し込んでから最短で今日中に融資を受けることができることを言います。

大手消費者金融は、事業規模が大きく銀行と提携していることなどの理由からほとんどの大手消費者金融は最短即日対応を行っています。

しかし、中小消費者金融は融資時間が様々です。

申し込み予定の消費者金融の融資時間を確認しておくようにしましょう

中小消費者金融の中には、融資までに数日かかる場合や、店頭での契約者のみ即日融資が可能な場合もあります。

「今すぐお金が必要なのに申し込んだ消費者金融の融資時間が長いなどの理由で困らないよう、あらかじめ知っておく必要があります。

中小消費者金融の口コミや評判を確認してから申し込む

中小消費者金融の口コミや評判は、契約トラブルや貸付条件相違を回避するうえで非常に重要です。

大手と異なり、中小規模の金融業者はサービス内容や審査対応、金利設定などに幅があります。

そのため、事前に実際の利用者の声を確認することで、自身にとって安心できる業者を見極める材料になります。

中小消費者金融を利用する際は、以下のような項目をチェックするようにしましょう。

・審査スピード

・スタッフの対応

・金利の実質水準

・返済サポートの有無

・手数料などの諸費用

中小消費者金融を選ぶ際は、金利や限度額だけでなく利用者の実体験もふまえて選択するようにしましょう。

中小消費者金融は対面審査や来店必須な場合がある

中小消費者金融は、対面での審査や店舗への来店が必要となるケースがあります。

対面手続きはすべての業者に共通するわけではありません。

WEB申し込みで完結しない場合や、独自の審査方針を持つ中小規模の業者では一定の頻度で求められます。

中小消費者金融を利用する際は、契約に必要な対応方法も確認しておくことが大切です。

中小消費者金融の多くは、地域密着型で顧客との信頼関係を重視する傾向にあります。

そのため、書類の確認や本人確認を対面で行い、利用者の返済能力や事情を直接把握しようとする業者も存在します。

特に、過去に債務整理の経験がある人や信用情報に不安がある人に対しては、電話やWEBだけでは判断が難しいとされ来店を促されるケースが見受けられます。

中小消費者金融についてのよくある質問

中小消費者金融に関するよくある質問を以下にまとめました。

- 中小消費者金融一覧の中で即日融資が可能なところはありますか?

- 中小消費者金融だと在籍確認はありますか?

- 中小消費者金融で審査が甘い金融会社は?

大手では一般的な即日融資に中小消費者金融でも対応しているのか気になる方は多いでしょう。

また、中小消費者金融で審査を受ける際に在籍確認が実施されるかも重要な問題になります。

中小消費者金融の中でも特に審査が甘い金融会社があるのかも知っておきたいのではないでしょうか。

以下では中小消費者金融についてのよくある質問に回答します。

中小消費者金融一覧の中で即日融資が可能なところはありますか?

中小消費者金融の中には即日融資に対応している業者が存在します。

即日融資が可能な中小消費者金融

・セントラル

・いつも

・ベルーナノーティス

・フクホー(店頭契約時のみ)

・エイワ

・ダイレクトワン

ただし、この記事で紹介した以外のすべての中小消費者金融で即日融資に対応しているわけではないため、事前に確認しましょう。

また、最短即日で融資ができると記載があったとしても、実際には審査に時間がかかるケースがあります。

営業時間内に申込みをして審査が完了しなければ、その日のうちに借入ができない場合が多いです。

店頭での申込みの場合にのみ即日融資が可能になっていることがあるため、詳しい条件を調べておきましょう。

中小消費者金融だと在籍確認はありますか?

中小消費者金融でも審査は実施され、基本的に在籍確認は行われると考えましょう。

在籍確認は勤務先で本当に働いているか確認する手続きであり、返済能力を調べるために必要です。

中小消費者金融の中には在籍確認を電話ではなく書類で行ってくれる業者があります。

書類で在籍確認ができる中小消費者金融

・セントラル

・いつも

書類による在籍確認の場合は、職場の人に中小消費者金融への申込みがバレる心配がないため安心です。

どのような方法で在籍確認を行うのかを事前に中小消費者金融へ問い合わせておきましょう。

中小消費者金融で審査が甘い金融会社は?

本記事で紹介した中小消費者金融の中では、エイワは対面審査が必須となっており、比較的審査に通りやすいとされています。

対面審査では状況を詳しく説明できるため、信用ブラックでも借りられるケースがあります。

また、本記事で紹介した中ではダイレクトワンでも対面審査を実施しており、個別の事情に配慮してもらいやすいです。

ただし、中小消費者金融の審査基準は公表されていないため、本当に審査が甘いかどうか確かなことは分かりません。

中小消費者金融は地域密着で柔軟性があるのが魅力

中小消費者金融は大手とは異なり地域密着しているケースが多く、審査には柔軟性があります。

対面審査を実施しているケースもあり、個別の事情に配慮してくれる可能性があるため、信用情報に不安があっても審査に通るかもしれません。

ただし、中小消費者金融は借入方法や返済方法などの選択肢が限られている場合があり、大手と比較して不便さを感じやすいです。

大手の審査に落ちた方や個人的な事情に配慮してもらいたい方などは中小消費者金融の利用が適しています。

中小消費者金融選びに悩んでいる方は、本記事でおすすめした消費者金融を参考に申込先を検討してみてください。