「消費者金融のおすすめはどこ?」

「消費者金融を比較したおすすめランキングはないの?」

このように自分に合うおすすめの消費者金融をお探しの方は多いのではないでしょうか。

金融庁の貸金業者登録一覧によると、全国の財務局等に登録されている貸金業者数は264社です。

消費者金融は、キャッシングローンや借り換えローン・おまとめローンなどを取り扱っており、主に一般の個人に対して貸付を行っています。

怖いイメージを持つ方もいるかもしれませんが、現在の消費者金融は貸金業法という法律で金利や取立方法を厳しく規制しています。

そのため金利や貸付額の上限が定められており、安心して利用することができるため、はじめて借入する方におすすめの貸金業者です。

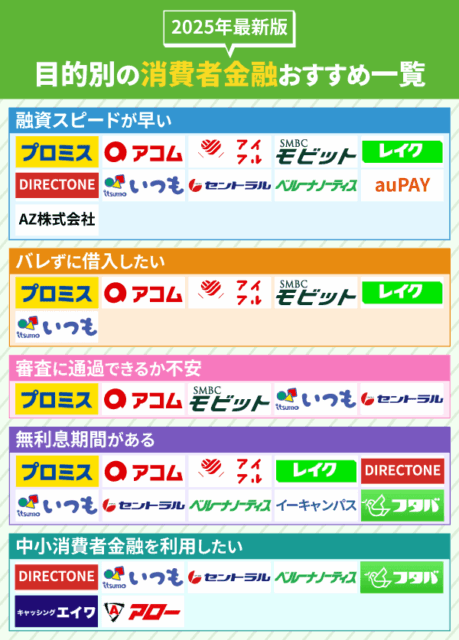

重要視するポイント別のおすすめ消費者金融をまとめてみました。

本記事では、金利や融資スピードなどを比較した消費者金融のおすすめランキングを紹介していきます。

大手消費者金融から中小消費者金融、計25社をスコアリング項目ごとに評価しランキングを作成しました。

2位:アコム

3位:SMBCモビット

4位:アイフル

5位:レイク

6位:ORIXMoney

7位:dスマホローン

8位:LINEポケットマネー

9位:au PAYスマートローン

10位:ファミペイローン

PR:セントラル

11位:フタバ

12位:ベルーナノーティス

13位:いつも

14位:ダイレクトワン

15位:メルペイスマートマネー

16位:フクホー

17位:アロー

18位:エイワ

19位:キャッシングMOFF

20位:AZ株式会社

21位:イー・キャンパス

22位:キャネット

23位:ライフティ

24位:カレッヂ

当記事のカードローンおすすめランキング掲載順位は、ランキング根拠に基づいて作成しております。

大手消費者金融の中でもプロミスがおすすめ!

ランキングを作成するにあたり様々な視点から調査・比較を行いましたが、

審査通過率40.0%以上*即日融資可能な

プロミスが1位となりました。

多すぎる借入先に迷う方は、以下診断機能を使うと自身に合った条件で借入先が絞れるので、一度試してみてください。

おすすめの

- 借入する際の重要ポイントは?

- 現在の職業は?

- 年収は?

- 借り入れ状況は?

SMBCグループプロミス

原則、職場への在籍確認の電話なし

| 融資時間 | 最短3分 |

|---|---|

| 実質年率 | 4.5%〜17.8%※² |

| 借入限度額 | 1万円~500万※² |

| 最小返済額 | 1,000円 |

| 利用可能 コンビニ |

おすすめのポイント

- 即日融資に対応!・最短3分で審査可能!

- プロミスは初めての利用に限り30日間利息0円!

- 365日24時間・土日もWEB申し込み可能!

三菱UFJフィナンシャル・グループアコム

| 融資時間 | 最短20分※1 |

|---|---|

| 実質年率 | 3.0%〜18.0% |

| 借入限度額 | 1万円~800万円 |

| 最小返済額 | 月1,000円~ |

| 利用可能 コンビニ |

おすすめのポイント

- WEB完結で原則在籍確認なし※2

- 最短20分※1で誰にもバレずに融資可能

- はじめての利用なら30日間金利0円

SMBCグループSMBCモビット

WEB完結で原則在籍確認の電話なし

| 融資時間 | 最短15分融資 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

|---|---|

| 実質年率 | 3.00%〜18.00% |

| 借入限度額 | 1万円~800万 |

| 最小返済額 | 1,000円 |

| 利用可能 コンビニ |

おすすめのポイント

- WEB完結で電話・郵送なしに対応!

- 公式HPより事前に簡易診断が可能!

- 即日融資可能!スマホから本審査まで完結!

独立系(ノンバンク)アイフル

| 融資時間 | 最短18分 |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 借入限度額 | 800万円以内 |

| 最小返済額 | 4,000円 |

| 利用可能 コンビニ |

おすすめのポイント

- 匿名入力で事前に融資可能か1秒診断が可能です!

- アイフルは24時間365日即時振込サービス開始!

- 初めての利用者は最大30日間利息0円に対応しています。

この記事で分かること

- 大手消費者金融は24時間365日借入が可能

- プロミスは審査通過率が40.0%以上※で即日融資可能なためおすすめ

- 中小消費者金融は大手の審査に落ちた方におすすめ

- 闇金は貸金業として正式な認可を受けていない業者である

※参考:SMBCコンシューマーファイナンス 月次営業指標

目次

- 1 消費者金融おすすめランキング2025年最新版!大手消費者金融を一覧で比較

- 1.1 プロミスはWeb申し込みで最短3分で融資可能

- 1.2 アコムははじめての借入で30日間の無利息期間がある

- 1.3 SMBCモビットは最短15分審査完了後に振込融資できる

- 1.4 アイフルは来店不要でインターネットから24時間365日いつでも申し込める

- 1.5 レイクは無利息期間が長いため毎月の返済の負担を抑えられる

- 1.6 ORIX MONEY PERSONALローンは完全スマホ完結型ローンサービスで会員限定特典もついてくる

- 1.7 dスマホローンはドコモユーザーなら金利負担を軽減できる

- 1.8 LINEポケットマネーはLINEスコアを重視した独自の審査基準を持つ

- 1.9 au PAY スマートローンはau PAY残高にチャージして利用すればPontaポイントが貯まる

- 1.10 ファミペイローンは最短即日融資対応で借入金をファミペイ残高に即時チャージできる

- 2 中小消費者金融おすすめ10社一覧!大手の審査に落ちた経験がある人におすすめ!

- 2.1 セントラルは平日14時までの申込で最短即日融資が可能

- 2.2 フタバは上限金利は17.95%で無利息サービスの提供あり

- 2.3 ベルーナノーティスは配偶者貸付制度で専業主婦も申込可能

- 2.4 いつもは在籍確認の電話連絡なしで契約できる

- 2.5 ダイレクトワンははじめての利用で55日間利息0円

- 2.6 メルペイスマートマネーはメルカリユーザーにおすすめ

- 2.7 フクホーは独自の審査基準で申込者の現状を考慮した審査を実施してくれる

- 2.8 アローはアプリからWeb完結可能・郵送物なしに対応

- 2.9 エイワは対面与信を重視した小口融資基本の消費者金融

- 2.10 キャッシングMOFFは年齢制限の上限がなく高齢者でも融資を受けることができる

- 2.11 AZ株式会社は事故情報を考慮した審査が可能

- 2.12 イー・キャンパスは学費や留学費などの学生ローンに特化

- 2.13 キャネットは電話申込がおすすめ

- 2.14 ライフティは全国のセブン銀行ATMから借入れ可能

- 2.15 カレッヂは1000円単位の融資が可能

- 3 消費者金融で一度でも借りるとやばい?消費者金融を利用するための6つのポイント

- 4 職業や属性ごとにおすすめの消費者金融を一覧で比較!アルバイトや学生でも借入が可能

- 5 消費者金融の基本情報を紹介!個人向けの融資を取り扱う貸金業者

- 6 消費者金融と銀行カードローンはどこが違う?異なる5つのポイントを比較

- 7 消費者金融を利用する前に確認しておきたい注意点

- 8 消費者金融の申込み方法一覧!自分に合った申込み方法を選ぼう

消費者金融おすすめランキング2025年最新版!大手消費者金融を一覧で比較

今すぐお金が必要で借りたい場合は、大手消費者金融がおすすめです。

大手消費者金融は審査がスピーディーで即日融資にも対応する利便性の高さが特徴的です。

各消費者金融について、以下で審査時間・在籍確認などの項目をまとめているので、あわせて比較してみてください。

また、申込前に借入可否が判断できる簡易診断が各社ホームページにありますので、まずは結果をチェックしてみるのもおすすめです。

初めて消費者金融を利用される方は、以下の項目を重視して消費者金融を選んでみてください。

消費者金融の選び方

- 利息を抑えたいなら無利息期間適応の消費者金融を選ぶ

- 審査落ちが心配な時は成約率の高い消費者金融を選ぶ

- 今すぐお金が必要な人は即日融資対応な消費者金融を選ぶ

- 家族や会社にバレないか心配な時は電話連絡なしの消費者金融を選ぶ

- 利息を抑えたいなら金利の低い消費者金融を選ぶ

\消費者金融おすすめランキング/

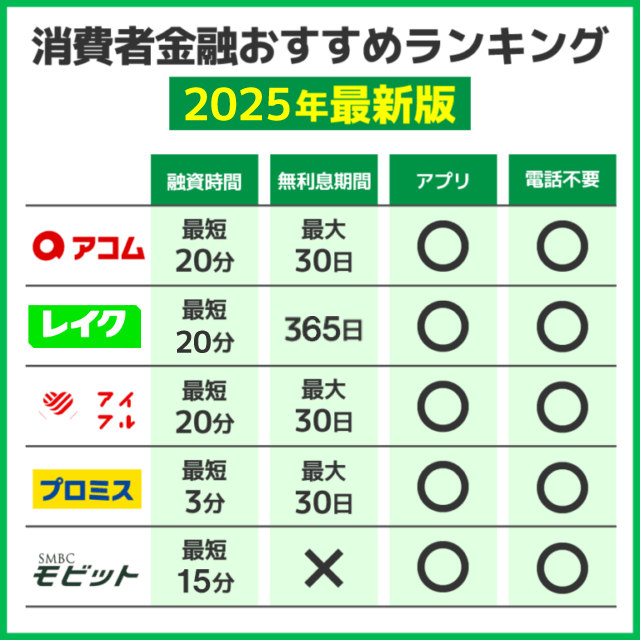

| カードローン名 | 簡易診断 | 金利 | 融資速度※1 | 無利息期間 | WEB完結 | 勤務先へ電話 | 利用限度額 |

|---|---|---|---|---|---|---|---|

| プロミス |

1秒パパッと診断 簡易診断を 受ける |

年4.5%~17.8% 2.5%~18.0%※6 |

最短3分 | 初めての利用で 30日間 |

◎ | 原則なし | 1~500万円 1~800万円※6 |

| アコム |

3秒スピード 診断アリ! 簡易診断を 受ける |

年3.0%~ 18.0% |

最短20分※2 | 初めての利用で 30日間 |

〇 | 原則、お勤め先へ在籍確認の電話なし | 1~800万円 |

| SMBCモビット |

10秒で審査 結果が表示 10秒審査を 受ける |

年3.00%~ 18.00% |

最短15分 | なし | 〇 | WEB申込で原則電話連絡なし | 1~800万円 |

アイフル |

事前に融資可能か 1秒診断でわかる 簡易診断を 受ける |

年3.00~18.0% | 最短18分 | 最大30日間 | 〇 | 原則 なし |

1~ 800万円 |

| レイク

|

1秒診断あり! 簡易診断を 受ける |

年4.5~18.0%※3 | 最短20分 | Webから初回申込 60日間,365日間 ※4 |

〇 | なし※5 | 1~ 500万円 |

ORIX MONEY PERSONALローン |

かんたん お試し審査 |

1.5%~17.8% | 最短60分 | なし | 〇 | 電話 なし対応 |

10万円~ 800万円 |

dスマホローン |

簡単1秒診断 | 3.9%~17.9% | 最短即日 | 会員ランクによる | 〇 | あり | 1万円~ 300万円 |

| LINEポケット マネー  |

3秒で簡単 お借入診断 |

3.0~18.0% | 最短即日 | キャンペーンによる | 〇 | あり | 3万円~ 300万円 |

| au PAY スマートローン |

いくら借りられるの?チェック | 2.9%~18.0% | 最短30分 | なし | 〇 | あり | 1万円~ 100万円 |

| ファミペイローン |

借入診断 | 0.8%~18.0% | 最短当日 | キャンペーンによる | 〇 | あり | 1万円~ 300万円 |

注釈

※1:申込時間や審査状況によりご希望に添えない場合がございます。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※2:お申込時間や審査によりご希望に添えない場合がございます。

※3:貸付利率はご契約額及びご利用残高に応じて異なります

※4:無利息期間経過後は通常金利適用となります。 初回契約翌日から無利息適用となります。

※5:在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※6:2025年8月25日以降:実質年率2.50%~18.00%/ご融資額800万円まで

中でもプロミスは、初めての借入時に限り無利息期間が適用されるため初めて消費者金融の利用を検討されている方におすすめです。

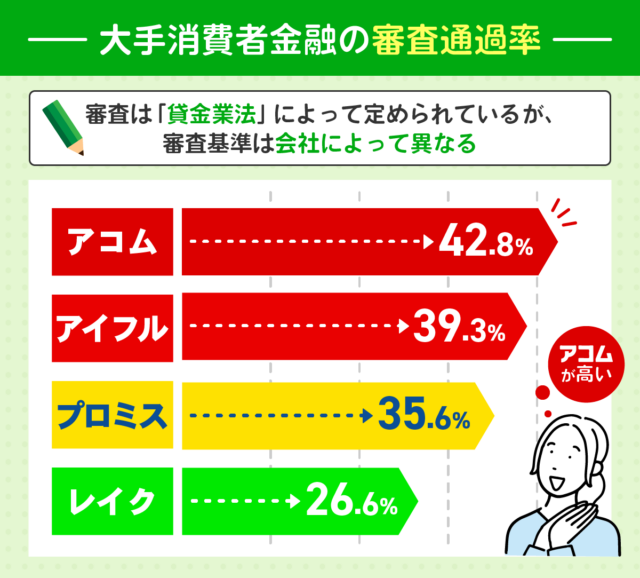

審査通過率は40.0%を超えており、約2.5人に1人が審査に通っています。

プロミスは1秒パパっと診断で借入可能か簡単に分かるため、まずは診断を試してみましょう。

審査に通るか不安な方・早く融資を受けたい方はプロミスがおすすめ!

審査通過率40.0%超えで最短3分融資!※¹

カードを作らずWEBで完結・

原則電話による在籍確認なし!

まずは無料診断でシミュレーション!

※参考 SMBCコンシューマーファイナンス 月次営業指標

当記事のランキング・ランキング根拠を参考に、自分にあった消費者金融を探してみましょう。

大手5社の消費者金融は消費者金融で借りたお金の使いみちは、事業性資金を除いて原則自由です。

大手消費者金融は勤務先への電話連絡原則なし・ご利用明細書などの郵送物なしと借入を周りにバレたくない人におすすめです。

他にも、大手消費者金融を利用するメリットは以下のように様々です。

- ◎審査に関して

- ◎バレない工夫に関して

★最短即日融資が可能

★初回利用者は無利息期間の適用でお得に借入

★申し込み、借入、返済方法が多数

★WEB完結申込なら365日24時間申込可能

★学生やパート・アルバイトでも安定した収入があれば借入可能

★担保人、保証人不要なので1人で申込可能

★原則、勤務先や自宅への電話なし

★自宅への郵便物も一切なし

★WEB完結申込なので、消費者金融の利用を見られるリスクもない

反対に、注意点としては大手5社ともに上限金利が年18.0%ということ、貸金業法の総量規制によって年収の3分の1を超える借入れを受けられない点は把握しておきましょう。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用元:日本貸金業協会

ただし、貸金業者から借入れがどのくらいあるのかを理解し、無理のない返済計画を立てて利用すれば、トラブルを起こすことなく有効活用できるでしょう。

以下では、大手の消費者金融5社を特徴やおすすめのポイントで比較して解説しますので確認してみて下さい。

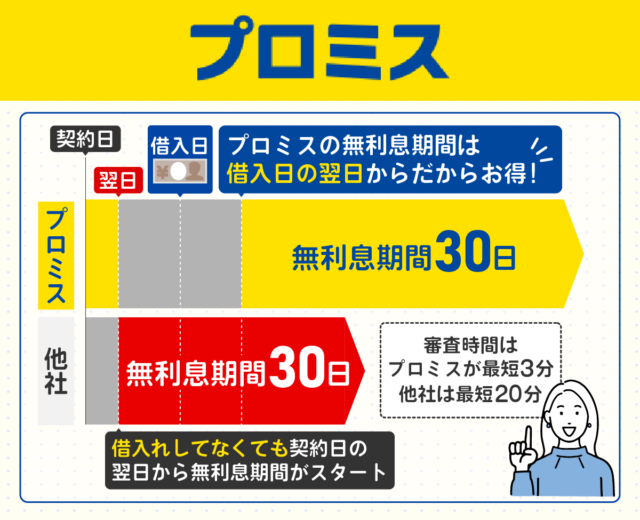

プロミスはWeb申し込みで最短3分で融資可能

- 上限金利が年17.8%で大手消費者金融5社の中で一番低い

- 審査時間は最短3分※2

- 初回借入日の翌日から最大30日間の無利息サービス

- Web申込、アプリローンならローンカード発行なし

- 原則として電話連絡なし・郵送物の発送なし

- 振込融資にかかる時間は最短10秒程度

- 目的に適したローン選びが可能

プロミスはWeb・アプリから申し込むと、最短3分※2でお金が借りられる消費者金融です。

アイフル・アコムと比較した場合、融資スピードは以下のようになります。

消費者金融3社の融資スピードを比較

| プロミス | アコム | アイフル | |

|---|---|---|---|

| 融資 スピード※ |

最短3分 | 最短20分※1 | 最短18分 |

注釈・参照

※申込時間や審査状況によりご希望に添えない場合がございます。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※1:お申込時間や審査によりご希望に添えない場合がございます。

参照:ご融資をお急ぎのお客さまへ(即日融資)|プロミス公式サイト

参照:今すぐお金を借りたいお客さま(最短即日融資)|アコム公式サイト

参照:即日融資にも対応|アイフル公式サイト

アイフルの貸付条件はこちら

急な出費でお金が不足した時でも、プロミスなら最短3分※2で対応できる可能性が高いです。

インターネット振込を使えば土日祝日でも原則24時間、最短10秒で銀行口座に融資を送金できます。

原則24時間365日土日祝・夜間を問わず振込手数料0円でご利用いただけます。

最短10秒程度でご指定の口座に振込が可能です。

なるべく早くお金を借りたい方は、申し込みを検討してみてください。

またプロミスは、上限金利が年17.8%に設定されています。

他の大手消費者金融よりも0.2%低く設定されているため、利息を節約したい時にも有効です。

たとえばプロミス・アイフル・アコムで20万円借りた場合、2年間で完済した時の返済総額は以下のようになります。

| 元金額 | 利息額 | 返済総額 | |

|---|---|---|---|

| プロミス | 200,000円 | 39,159円 | 239,159円 |

| アコム | 200,000円 | 39,603円 | 239,603円 |

| アイフル | 200,000円 | 36,627円 | 236,627円 |

利息が高額になりやすい長期間の借入も、プロミスなら利息を節約しやすいです。

「ご返済シミュレーション」を使えば、返済時にかかる利息は簡単に確認できます。

目的や用途に合わせて申込先を選択できる点も、プロミスの大きな特徴です。

プロミスではカードローンの他にも、女性専用のレディースローンやおまとめローンなども用意されています。

| 申込条件 ※1 | 18~74歳までの本人に安定収入のある方 |

|---|---|

| 利用限度額 | 1~500万円 1~800万円※4 |

| 金利(実質年率) | 4.5~17.8% 2.5%~18.0%※4 |

| 審査時間 ※2 | 最短3分 |

| Web完結 | 〇 |

| 無利息期間 | 初回借入日の翌日から最大30日間 |

| 申込方法 | Web・アプリ来店電話 |

| 借入方法 | インターネット振込 スマホATM コンビニ・提携ATM プロミスATM プロミスコール(電話) |

| 返済方法 | インターネット返済 口座振替 スマホATM コンビニ・提携ATM プロミスATM 銀行振込 |

| 審査通過率 | 35.6%※3 |

注釈

※2 お申し込みの状況によってはご希望に添えない場合がございます。また、受付時間によっては、振り込みが翌営業日となる場合があります。

※3:参照 SMBCコンシューマーファイナンス月次営業指標(2024年3月期2月)

※4:2025年8月25日以降:実質年率2.50%~18.00%/ご融資額800万円まで

アコムははじめての借入で30日間の無利息期間がある

- 初回契約日の翌日から30日間金利0円サービス

- 融資までにかかる時間は最短20分※

- 振込融資は受付完了から最短10秒※²

- 審査通過率が高い※³

- 原則、お勤め先へ在籍確認の電話なし

※注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※²金融機関により異なります。

※³アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。

アコムは、初回契約時に30日間の金利0円サービスが利用できる消費者金融です。

契約日の翌日から30日間は、追加借入れをしても利用限度額の範囲内であれば、金利0円の適用対象です。

「ご契約の翌日」から30日間は金利0円でお借入していただくことができるサービスです。

30日以内に追加借入いただいたご利用分も対象となります。

無利息期間内に融資を完済できれば、実質利息0円でお金を借りられます。

またアコムは成約率が高く、審査に自信がない方でも申し込みしやすいです。※1

プロミス・アイフルのデータと見比べた場合、成約率は以下のようになります。

消費者金融3社の審査通過率を比較

| 2023年 11月 |

2023年 12月 |

2024年 1月 |

|

|---|---|---|---|

| アコム | 44.7% | 42.4% | 39.4% |

| プロミス | 35.6% | 35.6% | 34.8% |

| アイフル | 39.3% | 40.3% | 37.2% |

審査落ちのリスクを少しでも減らしたい方は、ぜひ参考にしてみてください。

また、審査に通るか不安な方は、申込前にアコムの3秒診断も利用可能です。

年齢や年収などを入力するだけで、借入できるかどうかをすぐ診断してくれます。

Web申し込みと楽天銀行への振込融資を利用すれば、最短10秒で借入することも可能です。

アコムの公式サイトはこちら

| 申込条件 | 20歳以上の安定収入と返済能力を有する方 アコムの基準を満たす方 |

|---|---|

| 利用限度額 | 1~800万円 |

| 金利(実質年率) | 3.0~18.0% |

| 審査時間※ | 最短20分※ |

| Web完結 | 〇 |

| 無利息期間 | 初回契約日の翌日から最大30日間 |

| 申込方法 | インターネット 店舗 電話 郵送 |

| 借入方法 | 口座振込 アコムATM セブン銀行ATM(提携先ATM) |

| 返済方法 | インターネット アコムATM提携ATM 振込 口座振替 |

| 審査通過率 | 44.1%※1 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。

参照:アコム株式会社マンスリーレポート(2024年3月期下期)

参照:SMBCコンシューマーファイナンス月次営業指標(2024年3月期2月)

参照:アイフル月次推移(2023年4月~2024年1月)

アイフルの貸付条件はこちら

SMBCモビットは最短15分審査完了後に振込融資できる

- Web完結申込なら原則電話連絡なし・郵送物の発送なし

- スマホアプリを利用すれば申込・借入・返済がスマホで完結

- 振込キャッシングの所要時間は最短3分

- スマホATM取引ならカード不要でセブン銀行・ローソン銀行ATMにて取引可能

- 三井住友銀行ATMなら手数料無料

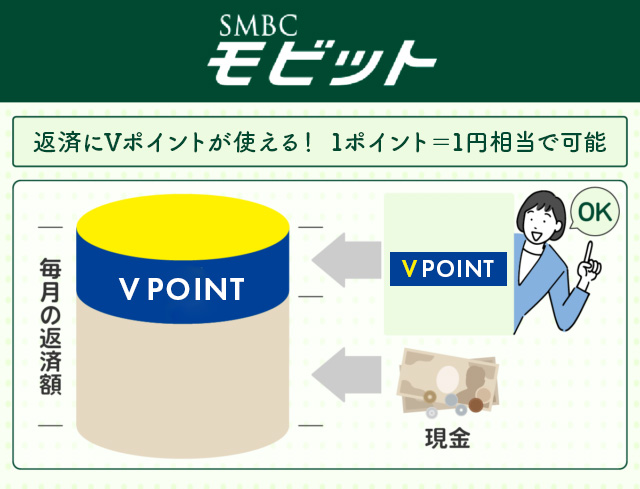

- SMBCモビットからの借入でVポイントが貯まる・使える

SMBCモビットは、Web完結なら原則電話連絡なし・郵送物なしで申込できる消費者金融です。

迅速に手続きが進めば、最短15分※で審査結果を確認できます。

お申込から最短15分で融資完了となります。

※審査結果のご案内は、お申込の曜日や時間帯によって翌日以降となる場合があります。

Web完結申込に対応しているため、家族や勤務先に内緒でお金を借りたい方は、利用を検討してみてください。

またSMBCモビットはスマホアプリを使うと、借入した融資をLINE Payにチャージできます。

各大手消費者金融のアプリ内で使える取引方法は、以下の通りです。

| カードローン名 | アプリ内での取引方法 |

|---|---|

| SMBCモビット | ・スマホATM取引 ・振込キャッシング ・LINE Payへの送金 |

| プロミス | ・スマホATM ・口座振込 |

| アコム | ・スマホATM ・口座振込 |

| アイフル | ・スマホATM ・口座振込 |

参照

SMBCモビット公式スマホアプリ|SMBCモビット公式サイト

アプリローンのご紹介|プロミス公式サイト

アコム公式スマホアプリ「myac」|アコム公式サイト

スマホアプリのご紹介|アイフル公式サイト

アプリからLINE Payへ直接チャージできるため、手続き時間もかかりません。

またSMBCモビットは、融資の返済時にVポイントを貯めることも可能です。

貯めたVポイントは、会員専用サービス「Myモビ」からの手続きで融資の返済にも充てられます。

「お金を借りるついでにVポイントも貯めたい!」という方におすすめです。

| 申込条件 | 20歳以上74歳以下 ※収入が年金のみの方はお申込いただけません。 |

|---|---|

| 利用限度額 | 1~800万円 |

| 金利(実質年率) | 3.0~18.0% |

| 審査時間※ | 最短15分 |

| Web完結 | 〇 |

| 無利息期間 | なし |

| 申込方法 | パソコン スマートフォン 電話 三井住友銀行内ローン契約機 |

| 借入方法 | 振込キャッシング 提携ATM スマホATM取引 |

| 返済方法 | 提携ATM 口座振替 銀行振込 インターネット ポイント スマホATM取引 |

| 審査通過率 | - |

※お申し込みの状況によってはご希望に添えない場合がございます。

また、受付時間によっては、振り込みが翌営業日となる場合があります。

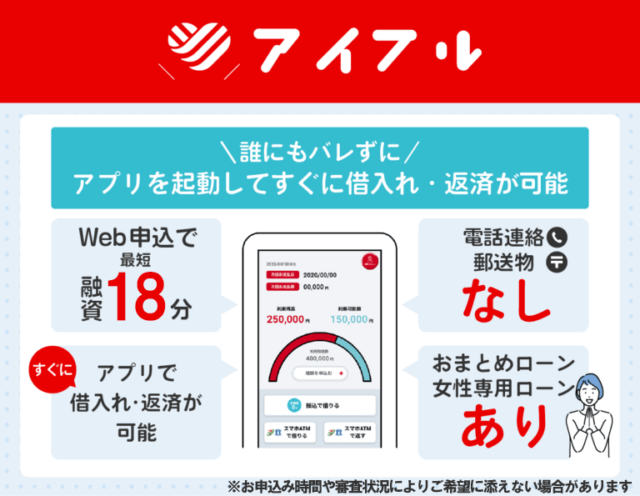

アイフルは来店不要でインターネットから24時間365日いつでも申し込める

- 来店不要でインターネットから24時間365日いつでも申し込める

- Web申込なら最短18分※で審査完了

- 振込融資なら手数料無料で土日祝日・深夜も借入れや返済が可能

- スマホアプリを使ってセブン銀行ATM・ローソン銀行ATMから借入れや返済が可能

- 初めて契約する方は最大30日間利息0円

- 女性専用ローンや借り換え・おまとめローンを提供

アイフルは、Web申込なら最短18分※で融資可能な消費者金融です。

スマホひとつで手続きを完結でき、電話連絡・郵送物なしで契約できます。

お手続きは、スマホひとつで!

原則、郵送物は一切なし

ローンカードの発行も必要ないので、家族や勤務先に内緒で借入したい方におすすめです。

またアイフルは、融資の返済期間が長いです。

プロミス・アコムと比較した場合、返済期間は以下の数値で設定されています。

| カードローン名 | 返済期間(返済回数) |

|---|---|

| アイフル | 最長14年6ヵ月 (1回~151回) |

| プロミス | 最長6年9ヵ月 (1回~80回) |

| アコム | 最終借入日から最長9年7ヵ月・1回~100回 |

契約内容によっては、融資を10年以上に分けて返済することも可能です。

(審査結果によっては、ご要望に対応できない場合もあります)

返済の滞納・遅延が心配な方でも、アイフルなら安心して利用できるでしょう。

ちなみにアイフルでは、借り換えやおまとめを目的にしたローンなども提供されています。

どんなローンがあるか気になる方は、一度チェックしてみてください。

| 申込条件 | 満20歳以上満69歳までの継続収入と返済能力を有する方 |

|---|---|

| 利用限度額 | 1~800万円 |

| 金利(実質年率) | 3.0~18.0% |

| 審査時間※ | 最短18分 |

| Web完結 | 〇 |

| 無利息期間 | 初回契約日の翌日から最大30日間 アイフルの貸付条件はこちら |

| 申込方法 | Web スマホアプリ 無人店舗 電話 |

| 借入方法 | 振込み スマホアプリ(セブン銀行ATM・ローソン銀行ATM) アイフルATM 提携ATM(コンビニ/銀行) |

| 返済方法 | インターネット返済 口座振替(自動引落) 振込み スマホアプリ(セブン銀行ATM・ローソン銀行ATM) アイフルATM 提携ATM(コンビニ/銀行) |

| 審査通過率 | 39.3%※1 |

※お申込み時間や審査状況によりご希望に添えない場合があります。

※1:参照 アイフル月次推移(2023年4月~2024年1月)

レイクは無利息期間が長いため毎月の返済の負担を抑えられる

- Web申込なら契約額に応じて365日間または60日間無利息

- スマートフォンだけで申込や借入れなどの手続きが可能

- 21:00(日曜日は18:00)までに契約手続きが完了すれば即日中の振込融資が可能

- 申込後最短15秒で審査結果が表示

- 融資時間はWebで最短20分※

レイクはWEBから50万円以上の初回を契約した場合、365日間無利息で利用できる消費者金融です。

それぞれの大手消費者金融には、以下の特典が用意されています。

| カードローン名 | 利用可能な特典 |

|---|---|

| レイク | ・365日間無利息※1 ・60日間無利息※1 |

| プロミス | ・30日間無利息特典 (初回借入日の翌日から) |

| アコム | ・30日間無利息特典 (初回契約日の翌日から) |

| アイフル | ・30日間無利息特典 (初回契約日の翌日から) |

レイクが提供する無利息期間は種類が多く、期間も長いです。

指定された条件さえ満たせば、365日間※1分の利息を節約できます。

カードローンの利息をなるべく安くおさえたい方は、一度申し込みを検討してみましょう。

またレイクは、Web申込を使うと最短20分で借入することが可能です。※

21時までに契約手続きを完了していた場合、すぐに融資を銀行口座へ送金できます。

21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※一部金融機関および、メンテナンス時間等を除く。引用:レイク公式サイト

審査結果は申込後最短15秒で届くため、審査に待たされる心配もありません。

レイクでの借入を考えている方は、ぜひWeb申込を活用してみてください。

| 申込条件 | 年齢が満20歳以上70歳以下の安定した収入のある方 (パート・アルバイトで収入のある方も可) |

|---|---|

| 利用限度額 | 1~500万円 |

| 金利(実質年率) | 4.5~18.0% ※貸付利率はご契約額及びご利用残高に応じて異なります |

| 審査時間 | 申込後最短15秒 |

| Web完結 | 〇 |

| 無利息期間 | 365日間無利息※1 60日間無利息※1 |

| 申込方法 | Web 自動契約機 電話 |

| 借入方法 | 銀行振込み スマホATM取引 提携ATM |

| 返済方法 | Web返済サービス 口座振替サービス スマホATM取引 銀行振込み |

注釈

※:一部金融機関および、メンテナンス時間等を除きます。

※無利息期間経過後は通常金利適用

※初回契約翌日から無利息適用

※他の無利息商品との併用不可

※1:

・365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

・60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

ORIX MONEY PERSONALローンは完全スマホ完結型ローンサービスで会員限定特典もついてくる

- スマホで完結する完全カードレスのマネーサービス

- 自宅への郵送物もなく、誰にもバレずに借入れできる

- 利息が最大17.8%と抑えめ

- 優良顧客に認定してもらえば、金利を優遇してもらえる

- 公式アプリを提示すればオリックスグループ会員限定特典を利用できる

- 借入希望額に合わせた契約枠を選ぶことができる

ORIX MONEY PERSONALローンは、カードローンの契約枠コースを自由に選択できる消費者金融です。

ORIX MONEYでは以下のように、それぞれの契約枠ごとに適用金利が設定されています。

| 契約枠の種類 | 適用金利(実質年率) |

|---|---|

| 800万円・700万円・ 600万円コース |

1.5%~6.0% |

| 500万円・400万円 コース |

5.0%~8.0% |

| 300万円・200万円 コース |

5.3%~12.5% |

| 100万円コース | 10.0%~14.5% |

| 50万円コース | 12.0%~17.8% |

参照:ORIX MONEY(オリックスマネー)| オリックスクレジット公式サイト

選択する契約枠コースによっては、上限金利を年17.8%以下に引き下げることが可能です。

(※審査の結果によっては、ご希望に添えない場合もあります)

借入したい金額に合わせて契約枠を選ぶことで、お金の借り過ぎも予防できます。

カードローンの使いすぎが心配な方でも、安心して利用できるでしょう。

またORIX MONEY PERSONALローンには、オリックスグループ限定の会員特典も用意されています。

会員登録を行っておくと、以下のような特典が利用可能です。

・書類受取方法の変更

・契約枠コースの増額申込

この他にも、会員ページではさまざまなオリックスグループ会員限定特典が提供されています。

ORIX MONEY PERSONALローンでの契約を考えている方は、申込前に特典内容を一度確認しておいてください。

| 申込条件 | 日本国内に居住 年齢満20歳以上69歳まで 毎月定期収入がある方 |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 金利(実質年率) | 1.5%~17.8% |

| 審査時間 | 最短60分 |

| Web完結 | ◯ |

| 無利息期間 | なし |

| 申込方法 | Web |

| 借入方法 | 希望口座への振込み スマホATM 提携ATM(カードのみ) |

| 返済方法 | インターネット返済 口座振替 銀行振込 スマホATM カード返済(カードのみ) |

| 審査通過率 | - |

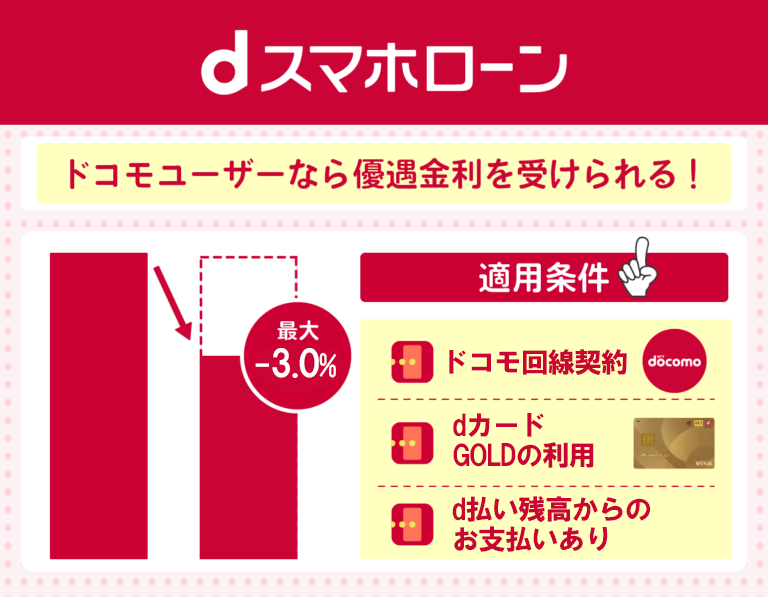

dスマホローンはドコモユーザーなら金利負担を軽減できる

- 普段使っているdアカウントから申込可能

- 専用アプリが簡潔でわかりすい

- 1000円単位での借入れが可能

- ドコモが提供しているサービスを利用していれば、最大年率3.0%金利優遇がある※1

- dポイントクラブの会員ランクによってご契約日から30日間、利息0円になるキャンペーンがある ※3

dスマホローンは、特定条件を満たすと最大年3.0%の金利優遇が適用できる消費者金融です。

金利優遇を適用する場合は、以下の条件をすべて満たす必要があります。

| 優遇金利の適用条件 | 適用される優遇金利 |

|---|---|

| ドコモ回線を 現在契約している |

ドコモの回線契約 年率-1.0% |

| dカードを 現在契約している ※1 |

-1.5%(dカードGOLDの場合) ※dカードの場合は-0.5% |

| 前月にd払い残高での 支払いを1回以上利用している ※2 |

-0.5% |

注釈

※1:dカードのキャッシング機能を利用している方は、dスマホローンを利用できません

※2:d払い残高からの追加返済および送金は優遇金利対象外

参照:優遇金利|dスマホローン公式サイト

条件をすべて達成した場合、年0.9%~17.9%の金利で借入することが可能です。※1

ドコモ回線やd払いを現在利用している方は、ぜひ申し込みを検討してみてください。

またdスマホローンは、借入した融資を直接d払い残高にチャージできます。※2

d払いへのチャージは24時間365日いつでも対応しているうえ、借入時の手数料も無料です。

口座振込と違い1,000円単位で取引できるため、お金を借り過ぎてしまう心配もありません。

| 申込条件 | 年齢が満20歳以上満68歳以下の日本国内に居住する個人の方 安定した収入がある方 審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方 SMS(ショートメッセージサービス)を受信できる方 その他ドコモ所定の要件を全て満たす方 |

|---|---|

| 利用限度額 | 1万円~300万円 |

| 金利(実質年率)※1 | 基準金利 3.9%~17.9%(実質年率) 優遇適用後金利 0.9%~17.9%(実質年率)※1 |

| 審査時間 | 最短即日※4 |

| Web完結 | ◯ |

| 無利息期間 | 会員ランク特典による |

| 申込方法 | アプリ Web |

| 借入方法 | d払い残高にチャージ※2 登録口座への振り込み |

| 返済方法 | 口座からの自動引き落とし 指定口座へ振込み d払い残高から返済 |

| 審査通過率 | - |

注釈

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

※2 d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

※3 キャンペーンは予告なく変更または終了する場合があります。詳細は公式サイトを確認

※4 年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

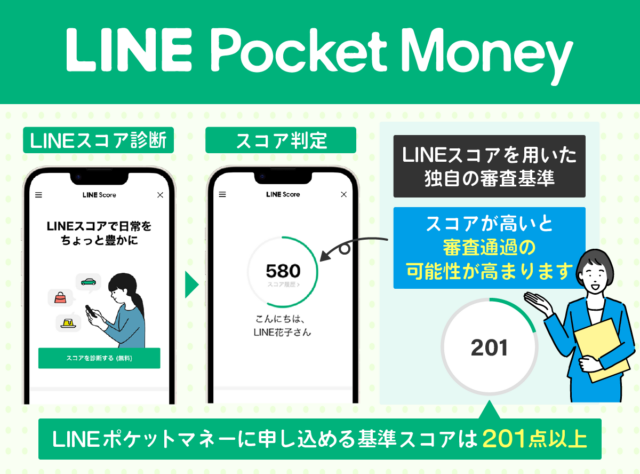

LINEポケットマネーはLINEスコアを重視した独自の審査基準を持つ

- 審査ではLINEスコアが重要視される

- 3つの借入れプランから選択することができる

- かんたん本人確認で申請手続きができる

- 30日間の利息キャッシュバックキャンペーン

- 返済は毎月LINE Payから自動引落しが可能

- LINEのプッシュ通知機能で残高不足防止ができる

LINEポケットマネーは、自社独自の基準で審査を行っている消費者金融です。

審査時は申込内容や信用情報だけでなく、申込者のLINEスコアも使用されます。

LINEポケットマネーではLINEスコアを加味した審査結果によって、貸付極度額や貸付利率(実質年率)が提示されます。

LINEスコアはLINEに関連したサービスの利用状況や、信用度などに応じて変動します。

(LINEサービスの利用頻度が高いと、必ずスコアが上がるわけではありません)

スコア数値が高い方ほど、審査を有利に進めることが可能です。

日頃よくLINE関連のサービスを利用している方は、ぜひ申し込みを検討してみてください。

またLINEポケットマネーには、3つの契約プランが用意されています。

各プランの内容は、以下の通りです。

LINEポケットマネーのプラン名一覧

| プラン名 | プラン内容 |

|---|---|

| スタンダードプラン | 無利息期間:最大30日間 初回返済日:最短翌月 借入限度額:最大50万円まで 適用金利:年3.0%~18.0% 借入方法:LINE Payへのチャージ、銀行振込 増額可能枠:最大300万円まで |

| マイペースプラン | 無利息期間:なし 初回返済日:最短6ヵ月後 借入限度額:最大3万円まで 適用金利:年18.0% 借入方法:LINE Payへのチャージ 増額可能枠:なし |

| プレミアムプラン | 無利息期間:なし 初回返済日:最短翌月 借入限度額:55万円~300万円 適用金利:年3.0%~18.0% 借入方法:LINE Payへのチャージ、銀行振込 (銀行振込は毎月10回まで) 増額可能枠:最大300万円まで |

参照:LINEポケットマネーのプランについて|LINEポケットマネー公式サイト

それぞれの希望額や返済計画に合わせて、契約プランを自由に選択できます。

スタンダードプランは、初回契約時に最大30日間のキャッシュバックキャンペーンを利用することも可能です。

LINEポケットマネーの契約を考えている方は、申込前にプラン内容をよく確認しておきましょう。

| 申込条件 | 満20歳から65歳までの安定かつ継続した収入の見込める方 その他LINEポケットマネーが定める条件を見てしていること |

|---|---|

| 利用限度額 | 3万円~300万円 |

| 金利(実質年率) | 3.0~18.0% |

| 審査時間 | 最短即日 |

| Web完結 | ◯ |

| 無利息期間 | キャンペーンによる |

| 申込方法 | アプリ |

| 借入方法 | LINE Payへのチャージ 銀行口座への振込 |

| 返済方法 | LINE PAY 残高から自動引落し 返済用口座への振込み |

| 審査通過率 | - |

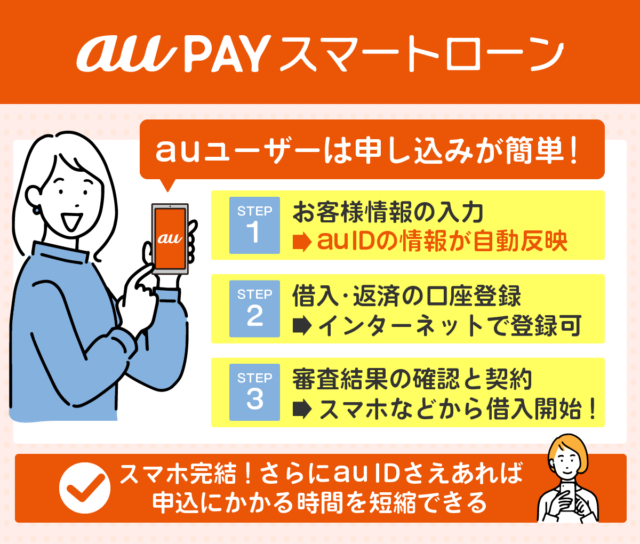

au PAY スマートローンはau PAY残高にチャージして利用すればPontaポイントが貯まる

- 審査時間最短30分で、申込から返済までスマホ1つで完結

- au PAYアプリの残高に直接チャージと利用が可能

- 全国のセブン銀行スマホATMからカードレスで借入れ・返済が可能

- au IDに登録していれば申込時間を大きく短縮できる

- au PAY プリペイドカードやau PAYで利用すればPontaポイントが貯まる

au PAY スマートローンは、借入したお金を直接au PAY残高にチャージできる消費者金融です。

以下の手順で手続きすることで、すぐにau PAYとして使えます。

2️⃣メニュー内の「au PAY 残高にチャージ」を選択

3️⃣暗証番号とSMS認証に対応

4️⃣借入金額を入力し、「お申し込み」を選択

参照:au PAY 残高にチャージ|au PAY スマートローン公式サイト

au PAYとして使うことで、Pontaポイントも同時に貯めることが可能です。

Pontaポイントは加盟店での支払いで使えるほか、携帯料金の支払いやデータチャージにも使えます。

口座引落の設定を行っておけば、うっかり返済を忘れてしまう心配もありません。

日常生活でau PAYを活用している方は、ぜひ申し込みを検討してみてください。

またau PAY スマートローンは、毎月の返済額が4,000円からに設定されています。

借入金額が10万円~50万円だった場合、返済額は以下の通りです。

| 借入残高 | 毎月の約定返済額 |

|---|---|

| 100,000円以下 | 4,000円 |

| 100,001円~200,000円 | 8,000円 |

| 200,001円~400,000円 | 11,000円 |

| 400,001円~500,000円 | 13,000円 |

参照:ご返済について|au PAY スマートローン公式サイト

返済が滞ってやばい状況にならないか不安な方でも、au PAY スマートローンなら安心して利用できるでしょう。

| 申込条件 | ご本人さま名義のau IDをお持ちのお客さま(法人契約でご利用のau IDではお申込みいただけません) 満20歳以上、70歳以下のお客さま ご本人さまに定期収入のある方 携帯電話をお持ちのお客さま 現住所が国内にある方 |

|---|---|

| 利用限度額 | 1万円~100万円 |

| 金利(実質年率) | 2.9%~18.0% |

| 審査時間 | 最短30分 |

| Web完結 | ◯ |

| 無利息期間 | なし |

| 申込方法 | Web アプリ |

| 借入方法 | au PAY残高へのチャージ 登録口座への振込み セブン銀行スマホATM |

| 返済方法 | 登録口座からの引落とし 指定口座への振込み セブン銀行スマホATM |

| 審査通過率 | - |

ファミペイローンは最短即日融資対応で借入金をファミペイ残高に即時チャージできる

- 申込から返済まですべてアプリで完結する

- 1000円単位での借入が可能なので、必要分だけを借りることができる

- 返済は1円単位で可能

- 借りたお金はファミペイにチャージすることができる

- 利息分がファミペイボーナスになるキャンペーンで、実質60日間無利息

- 月間10回まで口座への振込手数料が無料

ファミペイローンは、借入した融資をファミペイ残高へチャージできる消費者金融です。

以下の手順でファミペイアプリから申し込むことで、すぐに融資を送金できます。

2:「ファミペイローン」を選択し、申込内容を入力

3:本人確認書類と顔写真をアプリにアップロード

4:審査結果を確認後、アプリ内の「借入する」を選択

5:入金先を選択し、借入金額を入力

6:「借入する」を選択

借入はもちろん、融資の返済もすべてアプリ上で対応可能です。

残高にチャージした融資は、全国のファミペイ対応店舗で利用できます。

借入したお金をファミペイとして使いたい方は、ぜひ申し込みを検討してみてください。

またファミペイローンは、最短当日に審査結果を確認できます。

ファミペイローンの申込完了から審査結果までにどれくらい時間がかかりますか?

お申込み完了から審査結果のお知らせまで、最短当日に完了します。

※17時以降のお申込みは翌営業日以降の回答となります。

申込日の17時までに契約完了できれば、即日融資にも対応できる可能性が高いです。

当日中に融資をファミペイ残高へチャージしたい方は、17時までには手続きを完了させておきましょう。

| 申込条件 | 満20歳以上70歳以下で安定した収入のある方 (パート・アルバイトで収入のある方も可) |

|---|---|

| 利用限度額 | 1万円~300万円 |

| 金利(実質年率) | 0.8%~18.0% |

| 審査時間 | 最短当日 ※17時以降の申込は翌営業日以降の回答となります |

| Web完結 | ◯ |

| 無利息期間 | キャンペーンによる |

| 申込方法 | アプリ |

| 借入方法 | 銀行振込み ファミペイ残高へのチャージ |

| 返済方法 | 登録口座からの引落とし ファミリマート店頭払い |

| 審査通過率 | - |

中小消費者金融おすすめ10社一覧!大手の審査に落ちた経験がある人におすすめ!

中小消費者金融の最大の特徴は、大手消費者金融と比べて柔軟な審査を行っていることです。

大手消費者金融の審査に落ちた方が中小消費者金融の審査に通って、お金を借りられるケースも多く存在します。

「他社の返済を遅延したことがある」「債務整理を行ったことがある」など、消費者金融からお金を借りたいけれど審査に通る自信がない場合は、大手消費者金融よりも中小消費者金融を優先して検討してみてください。

●大手消費者金融と同様に、貸金業法に則った運営を行っている

●大手消費者金融と比較して会社規模が小さい

●街金と呼ばれるように、地域に密着している

●中小ならではの独自の審査基準(主に人員審査)を実施している

●安全に借りられない、危険性が高いなどの心配は一切ない

下記のランキングを参考に、金利や利用限度額などの条件を比較してみましょう。

| カードローン名 | 金利(実質年率) | 利用限度額 | 審査時間 | Web完結 | 無利息期間 | 在籍確認の電話 |

|---|---|---|---|---|---|---|

| セントラル |

4.8~18.0% | 1~300万円 | 最短30分 | 〇 | 最大30日間 | 実施する場合あり |

フタバ |

1~10万円未満 14.959~19.945%10~50万円 4.959~17.950% |

1~50万円 | 最短30分 | 〇 | 最大30日間 | 実施する場合あり |

| ベルーナ ノーティス |

4.5~18.0% | 1~300万円 | 最短30分 | 〇 | 最大14日間 | 実施する場合あり |

| いつも |

4.8%~20.0% | 1万円~500万円 | 最短30分 | 〇 | 最大60日間 | 原則なし |

ダイレクトワン |

4.9~18.0% | 1~300万円 | 最短30分 | 〇 | 最大55日間 | 実施する場合あり |

| フクホー |

7.30%~20.00% | 5万円~200万円 | 最短即日 | ✖ | なし | あり |

| アロー |

4.9~18.0% | 最大300万円 | 最短45分 | 〇 | なし | 原則なし |

エイワ |

貸付金額 10万円未満 19.9436%10万円以上 17.9507% |

1万円〜50万円 | 最短即日 | ✖ | なし | あり |

| キャッシング MOFF |

15.0%~20.0% | 1万円~100万円 | 30分前後 | ✖ | なし | あり |

| ライフティ |

8.0%~20.0% | 1,000円~500万円 | 1週間程度 | ✖ | 契約日の翌日から 35日間 |

あり |

【スワイプで左右にスクロールできます】

大手消費者金融と比較すると、中小消費者金融は自社ATMを設置していない、アプリ対応をしていない、最大利用限度額が低いなど、利便性が劣る点はデメリットであり注意点です。

また、上限金利が大手消費者金融の年18.0%程度なのに対し、中小消費者金融は年20.0%程度と高く設定されています。

- 大手消費者金融と比べて柔軟な審査を行っている

- 担保・保証人不要

- 一部の業者は無利息期間を提供している

- 配偶者貸付など大手消費者金融にはない独自サービスの提供

上記で紹介しきれなかった中小消費者金融を地方別に一覧でまとめたので、来店して申込みをしたい方は参考にしてください。

| 地域 | カードローン名 | 金利(実質年率) | 融資限度額 |

|---|---|---|---|

| 北海道・東北 | グットファイナンス | 10.00%〜20.00% | 1,000万円 |

| キャネット | 15.0%~20.0% | 300万円 | |

| ビアイジ | 12.0%~18.0% | 200万円 | |

| 日専連ホールディングス | 7.2%〜16.8% | 300万円 | |

| アクアファイナンス | 7.0%~19.94% | 5~300万円 | |

| 関東 | 中央リテール | 10.95%〜13.0% | 500万円 |

| ユニーファイナンス | 12.0%~17.95% | 1~300万円 | |

| キャッシングエニー | 5.0%〜20.0% | 100万円 | |

| キャレント | 7.8%〜18.0% | 500万円 | |

| アークファイナンス | 7.7%〜18.0% | 100万円 | |

| 中部 | 北陸商事 | 14.60%~17.885% | 50万円 |

| ライオンズリース | 15.0%〜20.0% | 300万円 | |

| エレガンス | 10.0%〜18.0% | 50万円 | |

| グリーンライフ | 6.0%〜20.0% | 300万円 | |

| アクアファイナンス | 7%〜19.94% | 300万円 | |

| 関西 | スペース | 8.0%〜18.0% | 500万円 |

| AZ | 7.0%〜18.0% | 300万円 | |

| こくしん | 5.00%〜18.00% | 100万円 | |

| アルク | 10.0%〜18.0% | 50万円 | |

| ユニズム | 15.0%~20.0% | 100万円 | |

| 中国・四国 | アイクレジット | 15.0%〜20.0% | 300万円 |

| エヌケーシー | 3.8%〜17.8% | 300万円 | |

| 日本ファイナンス | 15.0%〜20.0% | 300万円 | |

| プライ | 8.0%〜20.0% | 150万円 | |

| 山陰信販 | 7.8%〜18.0% | 300万円 | |

| 九州・沖縄 | しんわ | 7.0%〜18.0% | 1,000万円 |

| エフワン | 15.0%〜20.0% | 300万円 | |

| レンツ | 15.0%〜20.0% | 100万円 | |

| ショーエイ | 15.0%〜20.0% | 100万円 | |

| オールスター | 15.0%〜20.0% | 50万円 |

【スワイプで左右にスクロールできます】

おすすめの中小消費者金融5社の特徴やおすすめポイントを解説します。

セントラルは平日14時までの申込で最短即日融資が可能

- 平日14時までに申込受付が完了すれば即日融資が可能

- 初めて利用する方は最大30日間は金利0円

- セントラルの自社ATM・自動契約機を設置している

- 全国のセブン銀行ATMから借入れや返済の手続きが可能

セントラルは、平日14時までに申込受付が完了すれば即日融資が可能な消費者金融です。

セントラルなら即日ご融資OK

平日14時までのお申し込み受付で、当日のご融資が可能です。

インターネットから24時間、365日いつでも申込可能で、初めて利用する方は最大30日間は金利0円で利用できます。

自社のローンカード(セントラルのCカード)を発行し、自社ATMを設置しているなど、利便性の高さは大手消費者金融と同等です。

なお、セントラルのCカードは、自社ATM以外に全国のセブン銀行ATMからも借入れや返済の手続きを行えるため、全国どこからでも安心して利用できるでしょう。

セントラルの詳細はこちら

| 申込条件 | 20歳以上の定期的な収入と返済能力を有する方 セントラルの基準を満たす方 |

|---|---|

| 利用限度額 | 1~300万円 |

| 金利(実質年率) | 4.5~18.0% |

| 審査時間 | 最短30分 |

| Web完結 | 〇 |

| 無利息期間 | 最大30日間 |

| 申込方法 | スマホ・パソコン 来店 自動契約機 郵送 コンビニ |

| 借入方法 | セントラルATM 振込 コンビニ |

| 返済方法 | セントラルATM 振込 コンビニ |

フタバは上限金利は17.95%で無利息サービスの提供あり

- 契約日の翌日から30日間は利息0円

- 平日16時までに審査が完了すれば即日中に振込融資が可能

- 上限金利年17.950%は消費者金融の中で低い設定

- 3問診断で事前に借入れ可能かチェックできる

- 郵送物の差出人はフタバの社名ではなく「FTサービスセンター」を使用

フタバの上限金利は年17.95%となっており、利息の負担を少しでもおさえたい方に適した消費者金融です。

ただし、借入金額が1~10万円未満の場合の上限金利は19.945%に設定されているため、少額融資を希望する場合は注意して利用しましょう。

申込から返済まで来店する必要がなく、フタバを初めて利用する方は契約日の翌日から30日間は利息0円で借りられます。

インターネット申込なら24時間365日受け付けており、平日16時までに審査が完了すれば即日中に振込融資を受けられるなど、スピーディーな対応が可能です。

| 申込条件 | 20歳以上73歳以下の安定した収入と返済能力を有する方 |

|---|---|

| 利用限度額 | 1~50万円 |

| 金利(実質年率) | 1~10万円未満:14.959~19.945% 10~50万円:14.959~17.950% |

| 審査時間 | 最短30分 |

| Web完結 | 〇 |

| 無利息期間 | 契約日の翌日から最大30日間 |

| 申込方法 | インターネット 電話 |

| 借入方法 | 口座振込 |

| 返済方法 | 口座振込 |

ベルーナノーティスは配偶者貸付制度で専業主婦も申込可能

- 無利息キャッシングは14日間で初回借入時と完済から3ヶ月後の再借入時に適用

- 最短30分審査、最短即日融資が可能

- 女性専用のレディースキャッシングを用意

- 配偶者貸付にて本人に安定収入がない専業主婦も利用可能

- 利用者の事前確認なしに電話連絡を実施しない

- 提携ATMは全国5万台以上で手数料0円

ベルーナノーティスは、通信販売ベルーナの子会社である株式会社サンステージが提供する消費者金融カードローンです。

最短30分審査、最短即日カード発行、24時間以内の融資にも対応しているので、すぐにお金を借りたい方にも利用価値が高いでしょう。

利用者の72%以上が女性となっており、専用ダイヤルで女性オペレーターが対応を行うレディースキャッシングを用意しています。

レディースローンは、安心してキャッシングを利用したい女性向けのカードローンです。

ベルーナノーティスはご利用中のお客様の72%が女性です(※)。お客様に安心してカードローンをご利用いただけるよう、専用ダイヤルにて女性オペレーターがご相談を承っております。働く女性はもちろん、専業主婦の方もご利用いただけるキャッシングサービスです。

※2022年4月末時点

また、貸金業法の例外貸付に該当する配偶者貸付を行っているため、収入のない専業主婦でも配偶者に安定収入があれば借入れが可能です。

無利息キャッシングを利用すれば、初回借入時と完済後の再借入時(完済後3ヶ月以上)の14日間は何度でも利息0円で借りられます。

無利息期間を提供する消費者金融は多くありますが、そのうち初回のみでなく利息0円を繰り返して利用できるのはベルーナノーティスのみです。

| 申込条件 | 20~80歳までの安定した収入のある方ベルーナノーティスの基準を満たす方 |

|---|---|

| 利用限度額 | 1~300万円 |

| 金利(実質年率) | 4.5~18.0% |

| 審査時間 | 最短30分 |

| Web完結 | 〇 |

| 無利息期間 | 初回借入日の翌日から最大14日間 ※完済後再度の利用時にも適用 |

| 申込方法 | Web 電話 郵送 FAX |

| 借入方法 | 提携ATM 口座振込 |

| 返済方法 | 銀行引落 郵便引落 口座振込 |

いつもは在籍確認の電話連絡なしで契約できる

- PayPay銀行口座をお持ちの方は振込手数料が0円

- 24時間365日追加融資対応

- 在籍確認の電話なし

- 最短3秒のスピード送金

- 最大60日間の無利息期間あり

いつもは中小では珍しく在籍確認による電話連絡をなしとしている消費者金融です。

中小消費者金融は独自の審査基準から、大手消費者金融では審査落ちしてしまった人でも審査を通過することができる可能性があります。

その中でもいつもは中小消費者金融でありながら、サービスの内容は大手消費者金融と遜色ありません。

在籍確認で電話連絡が行われない他にも、はじめての契約であり、60万円以上の契約をした方を対象に最大60日間の無利息期間も設けています。

(※審査の内容によっては無利息サービスを受けることができない場合もあります)

次の条件を全て満たしたお客様に適用いたします。

・いつもでの契約が初めてのお客様

・60万円以上のご契約をされたお客様※当社が不適当と判断した場合は対象外となる可能性がございます。

※無担保フリーローンのみ対象となります。その他の契約(不動産担保ローン等)は対象外です。

契約後の融資速度も大手消費者金融のように早く、最短3秒で指定口座への振込みが完了します。

また返済時、PayPay銀行口座を持っている方は手数料0円で返済することが可能です。

インターネットバンク口座からでも返済が可能なので、返済の手間や負担を減らしたい方にもおすすめ中小消費者金融です。

| 申込条件 | 年齢20歳以上、65歳以下のご本人に安定した収入のある方 |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 金利(実質年率) | 4.8%~20.0% |

| 審査時間 | 最短30分 |

| Web完結 | ◯ |

| 無利息期間 | 60日間 |

| 申込方法 | Web 電話 |

| 借入方法 | 銀行口座振込み ネットバンキング振込み |

| 返済方法 | 口座振込み |

ダイレクトワンははじめての利用で55日間利息0円

- 初めて利用する方は55日間利息0円

- Web完結が可能

- 最短30分でカード発行・即日融資に対応

- 最低1万円からの利用が可能

- 日本全国のコンビニATMから借入や返済の手続きが可能

ダイレクトワンは、静岡県沼津市に本社を置くスルガ銀行グループの消費者金融カードローンです。

初めて利用する方なら55日間利息0円、最短30分でカード発行可能、全国のコンビニATMから借入れや返済を行えるなど、大手消費者金融と違いのないサービスを提供しています。

ダイレクトワンでのご契約が初めてのお客さま。

はじめてお借入れした日の翌日から55日間、利息0円となります。

期間中は何度お借入れしても利息がかかりません。※55日間無利息特約期間終了の翌日から通常金利(貸付利率[実質年率]4.9%~18.0%)が適用されます。

※当社と初めてお取引かつWEB契約された方に限ります。

申込方法もインターネットや電話、店頭窓口など、利用者に合う方法を選べます。

| 申込条件 | 20歳から69歳までの安定した収入のある方 |

|---|---|

| 利用限度額 | 1~300万円 |

| 金利(実質年率) | 4.9~18.0% |

| 審査時間 | 最短30分 |

| Web完結 | 〇 |

| 無利息期間 | 初回借入日の翌日から最大55日間 |

| 申込方法 | インターネット 電話 店頭窓口 |

| 借入方法 | ATM 銀行振込 店頭窓口 |

| 返済方法 | ATM 銀行振込 店頭窓口 |

メルペイスマートマネーはメルカリユーザーにおすすめ

●フリマアプリ「メルカリ」の取引実績が考慮される

●最短翌日融資が可能

● 最高金利15.0%と低めで利用しやすい

メルペイスマートマネーは、年間利用者数2,200万人を超える人気のフリマアプリ「メルカリ」と連動してお金を借りることができます。

申込は、メルカリアプリから行うことができアプリですべて完結できます。

独自の審査基準を採用し、好条件での借入が可能な点や、メルカリの売上から返済が可能ですので、普段からメルカリで物を売っている人には特におすすめです。

実質年率3.0%~15.0%と消費者金融の一般的な利息よりも費用を抑えて借入できます。

メルペイスマートマネーの詳細はこちら

| 申込条件 | 満20歳以上70歳以下の方 |

|---|---|

| 利用限度額 | 5,000円~50万円 |

| 金利(実質年率) | 3.0~15.0% |

| 審査時間 | 最短当日 |

| Web完結 | 〇(アプリ) |

| 無利息期間 | 初月分の利息相当のポイントを還元 |

| 申込方法 | メルカリアプリ |

| 借入方法 | メルペイ残高 登録した銀行口座 |

| 返済方法 | メルペイ残高 銀行口座 無償ポイント(アプリ内) |

フクホーは独自の審査基準で申込者の現状を考慮した審査を実施してくれる

- 独自の審査基準により、債務整理を行っていた場合でも借りれる場合がある

- 提出書類をセブン-イレブンのマルチコピー機から受け取ることができる

- ローンカードの発行がないため、周囲にバレにくい

- 来店による契約で最短即日融資にも対応

フクホーは大阪難波にある創業から50年以上経つ老舗の中小消費者金融です。

昔からの実績があるため、信用度の高い消費者金融といえるでしょう。

フクホーでの融資は、他の消費者金融とは異なる点が多くあり、他の消費者金融では審査落ちだった人でもお金を借りることができる可能性があります。

フクホーは独自の審査基準を持っており、一度債務整理を行った場合でも、現状を考慮した審査を実施してくれます。

またキャッシングの方法も「証書貸付」というもので、多くの消費者金融が実施しているカードローン形式ではなく、決まった融資額を一括で借りることができます。

貸金業法に基づく借換えローン

貸付の種類 証書貸付

まとまったお金が必要な方におすすめであると同時に、カードローン形式とは違って一度に多くのお金を借りるので、意識的に借金をしているという自覚を持てます。

意識が変われば、うっかり忘れてしまうということもないでしょう。

またフクホーがある大阪在住の方であれば、来店での契約で最短即日融資にも対応しているので、大阪に住んでいて今すぐお金が借りたいという方はぜひ検討してください。

| 申込条件 | 20歳以上の定期的な収入と返済能力を有する方でフクホーの基準を満たす方 |

|---|---|

| 利用限度額 | 5万円~200万円 |

| 金利(実質年率) | 7.30%~20.00% |

| 審査時間 | 最短即日 |

| Web完結 | ✖ |

| 無利息期間 | なし |

| 申込方法 | Web セブン-イレブンのマルチコピー機から書類取得 来店 |

| 借入方法 | 口座振込み |

| 返済方法 | 指定口座への振込み |

アローはアプリからWeb完結可能・郵送物なしに対応

- 原則として在籍確認不要

- 3秒診断で融資可能かどうか目安が分かる

- 貸金業法に基づく借換ローンの取り扱いあり

- 融資決定後に口座へ最短で振込

アローは、アプリから申し込めば手続きをWebで完結できる消費者金融です。

郵送物の発送や勤務先への在籍確認を原則として実施しないため、誰にも知られずにお金を借りたい方のニーズに合っているでしょう。

申込対象年齢を25歳以上65歳以下と定めており、他社と比較してみると幅が狭い点に注意が必要です。

20代前半の方や66歳を超える方は、アロー以外の消費者金融を検討してください。

また、柔軟な審査を行うことが特徴の中小消費者金融ですが、アローは勤続年数が1年未満の方、他社への返済が遅れている方は申込条件を満たすことができません。

| 申込条件 | 年齢25歳~65歳の方 健康保険証に加入している方 勤続年数が1年以上の方 他社への返済が遅れていない方 ※自営業者は確定申告等、年収証明ができる書類提出が必要 |

|---|---|

| 利用限度額 | 最大300万円 |

| 金利(実質年率) | 15.00~19.94% |

| 審査時間 | 最短45分 |

| Web完結 | 〇 |

| 無利息期間 | なし |

| 申込方法 | インターネット アプリ 郵送 |

| 借入方法 | 口座振込 |

| 返済方法 | 口座振込 |

エイワは対面与信を重視した小口融資基本の消費者金融

- 対面での本審査が重視されている

- レディースローンや学生ローンがある

- 小口融資専門なので、初めてでも利用しやすい

- 知り合いを紹介して成約すれば特典がついてくる

エイワはWebによる時短申込や、無人契約機が登場する中、あえて直接会って話を聞いてから融資する対面での与信に重きを置いている中小消費者金融です。

利用限度額は1万円~50万円と小口融資を基本としていて、申込者が負担なくお金を借りられるように配慮しています。

そのため消費者金融でお金を借りるということに漠然とした不安を感じている方でも安心して利用することができます。

当社のご融資額は1〜50万円まで

多く借りていただくほどに利益があがる。

それでもあえて小口融資が基本です。

レディースローンや学生ローンにも対応している他、対面による審査なので申込者一人ひとりの事情に寄り添った融資プランが提示されることもエイワの強みです。

来店し対面による本審査が完了すれば、その日のうちに融資を受けることもできます。

また知り合いを紹介してエイワと成約した場合、謝礼として最高5000円分のQUOカード・商品券が送られます。

まとまったお金が必要だけど、何百万もの額で契約するのは怖いという方におすすめ消費者金融です。

| 申込条件 | 20歳以上~79歳の安定した収入のある方(パート、アルバイトも可) ※福井県、島根県、鳥取県、高知県、沖縄県にお住いの方は未対応エリアのため申込不可。 |

|---|---|

| 利用限度額 | 1万円〜50万円 |

| 金利(実質年率) | 貸付金額10万円未満 19.9436%・10万円以上 17.9507% |

| 審査時間 | 最短即日 |

| Web完結 | ✖ |

| 無利息期間 | なし |

| 申込方法 | 電話 インターネット 来店 ※本審査では来店による対面審査が必ず実施されます |

| 借入方法 | 店頭 |

| 返済方法 | 指定口座への振込み |

キャッシングMOFFは年齢制限の上限がなく高齢者でも融資を受けることができる

- 申込年齢制限に上限がない

- 専業主婦/主夫でも「配偶者貸付」でお金を借りることができる

- 長期返済計画を立てることができる

- おまとめローンや低金利不動産担保ローンがある

キャッシングMOFFは消費者金融の中ではなかなか見られない年齢制限の上限がない会社です。

大手消費者金融でも70歳以上の高齢者は対象外であることがほとんどですが、キャッシングMOFFの場合定期的な収入があれば高齢者でも融資を受けることができます。

Q.年令制限はありますか?

A.20歳以上の方であればお申込みいただけます。

限度額は100万円までで、1dayダイレクトのフリーローンであれば即日融資にも対応しています。

またキャッシングMOFFは「配偶者貸付」も行っており、専業主婦/主夫で自分には直接的な収入はないという場合でも、配偶者の年収の3分の1まで借り入れることが可能です。

その他にも最長十年の返済計画を立てられたり、おまとめローンや低金利不動産担保ローンもあるため、幅広い年齢層・雇用形態や現状に対応することもできます。

他の消費者金融の申込条件を満たせないという方は、キャッシングMOFFの利用を検討してみてください。

| 申込条件 | 満20歳以上で定期収入のある方 |

|---|---|

| 利用限度額 | 1万円~100万円 |

| 金利(実質年率) | 年15.0%~20.0% |

| 審査時間 | 30分前後(審査状況により異なる) |

| Web完結 | ✖ |

| 無利息期間 | なし |

| 申込方法 | インターネット 電話 郵便・FAX 来店 |

| 借入方法 | 口座振込み 店頭窓口 |

| 返済方法 | 口座振込み 店頭窓口 |

AZ株式会社は事故情報を考慮した審査が可能

●審査時点で事故情報の有無を自己申告

●過去の金融事故や返済滞納も考慮した審査を実施

● 全国対応可能で最短即日融資が可能

AZ株式会社は、過去に返済を滞納したことがある方や、金融事故を起こしたことがある方におすすめな中小消費者金融です。

申込内容としてはとても珍しく、審査時に自分の事故情報を記入する欄があります。

ですので、事故情報の自己申告を行いそれを踏まえて審査を行ってもらうことができます。

実際に、事故情報や過去の返済滞納者であっても審査に通過し融資を受けた例も多いです。

他社の審査になかなか通らない人はAZ株式会社の審査を受けてみてもいいかもしれません。

AZ株式会社の詳細はこちら

| 申込条件 | 明記無し |

|---|---|

| 利用限度額 | 1~200万円 |

| 金利(実質年率) | 7.0~18.0% |

| 審査時間 | 最短即日 |

| Web完結 | 〇 |

| 無利息期間 | なし |

| 申込方法 | スマホ・パソコン 来店 郵送 電話 |

| 借入方法 | 指定口座 |

| 返済方法 | 指定口座 |

イー・キャンパスは学費や留学費などの学生ローンに特化

●学生ローンに幅広く対応が可能

●最短即日融資で、郵便物なしのバレない工夫も◎

●在学中に会員登録出来れば、卒業後の追加融資が可能

イー・キャンパスは、学生ローンに特化した中小消費者金融です。

主に、学費目的ローンと、海外渡航目的ローンがあり、学生の用途に応じて使用することができます。

また、イー・キャンパスの最大の利点は、学生時代に契約が完了していれば卒業後の追加融資が可能になると言う点です。

在学中の借入最大額は50万円、卒業後の借入限度額は80万円と増額されるので、卒業後にお金が必要になった場合も新たな金融機関の申し込みをする必要がなく便利です。

| 申込条件 | 年齢20歳以上29歳以下の学生(高校生不可) 安定した継続的なアルバイト収入がある方 |

|---|---|

| 利用限度額 | 学生:~50万円 社会人:~80万円 |

| 金利(実質年率) | 15.5~16.5% |

| 審査時間 | 最短2時間 |

| Web完結 | 〇 |

| 無利息期間 | 初回最大30日間 |

| 申込方法 | WEB完結 |

| 借入方法 | 振込 |

| 返済方法 | 銀行振込 自動引き落とし |

キャネットは電話申込がおすすめ

●電話での申し込みなら最短30分で審査が完了

●銀行振込は対応時間や対応可能曜日が限られる

●限度額500万円までと幅広い貸付

キャネットは、電話でのテレフォンキャッシングの場合、最短30分で振込融資が完了します。

今すぐお金が必要な方や、できるだけ早めに審査結果を知りたい方はキャネットの利用がおすすめです。

しかし、テレフォンキャッシングは銀行振込での融資となります。

銀行振込の場合は、平日9:30~17:30の対応となっており、土日や夜間の借入は不可能です。

土日や夜間に申込を行いたい場合は、WEB申込を利用しましょう。

| 申込条件 | 20歳以上の定期的な収入と返済能力を有する方 |

|---|---|

| 利用限度額 | 5~50万円 |

| 金利(実質年率) | 15.0~20.0% |

| 審査時間 | 最短30分 Web申込は数日 |

| Web完結 | 〇 |

| 無利息期間 | なし |

| 申込方法 | スマホ・パソコン 来店 電話 郵送 コンビニ |

| 借入方法 | 指定口座振込 店頭 |

| 返済方法 | 銀行振込 店頭 |

ライフティは全国のセブン銀行ATMから借入れ可能

- 全国のセブン銀行ATMで借入れや返済ができる

- 1000円からの借入れができる

- インターネット申込で来店不要

- 契約日の翌日から35日間の無利息期間がある

ライフティはセブン銀行ATMと提携している中小消費者金融です。

申込はインターネットから来店不要で可能で、本人確認書類や収入証明書なども申込みフォームに添付することで送ることができます。

審査は約1週間ほどで完了し、通過した場合はキャッシングカードが送られてきます。

借入れは1000円と少額から行うことができるので、1万円以下だけどお金が借りたいという場面で利用しやすい消費者金融です。

借入れもキャッシングカードがあればセブンイレブンで済ませられるので、外出時に必要になった時はおすすめです。

キャッシングカードご利用で、全国のセブン銀行ATMにてお借りいれいただけます。

また契約日の翌日から35日間の無利息期間もあるので、ひと月以内でお金が必要になるといった場合でも検討してみても良いでしょう。

ただし審査には少し時間がかかってしまうので、即日融資はできないということだけは注意してください。

| 申込条件 | 20歳~69歳で安定した収入がある方 |

|---|---|

| 利用限度額 | 1,000円~500万円 |

| 金利(実質年率) | 8.0%~20.0% |

| 審査時間 | 1週間程度 |

| Web完結 | ✖ |

| 無利息期間 | 契約日の翌日から35日間 |

| 申込方法 | インターネット |

| 借入方法 | セブン銀行ATM 口座振込み |

| 返済方法 | セブン銀行ATM 口座振込み インターネットバンキング |

カレッヂは1000円単位の融資が可能

●1000円単位での借入が可能なため、少額融資に最適

●セブン銀行ATMから手数料m量で返済が可能

●学生ローンに特化しており、学生に応じた対応が可能

カレッヂは、学生ローンに特化した中小消費者金融です。

1000円単位での融資が可能なため、少額融資に最適です。

例えば、1人暮らしの大学生は、「水道代の支払いがあと2000円足りない!」などといったときに利用できます。

さらにカレッヂは手数料無料でセブン銀行からの返済が可能なため手数料費用を抑えていつでも返済が可能になります。

カレッヂの詳細はこちら

| 申込条件 | 高卒以上のの本国籍を持つ学生 |

|---|---|

| 利用限度額 | ~50万円 |

| 金利(実質年率) | 17.0% |

| 審査時間 | 最短即日 |

| Web完結 | 〇 |

| 無利息期間 | なし |

| 申込方法 | スマホ・パソコン 来店 電話 |

| 借入方法 | 銀行振込 店頭 |

| 返済方法 | 銀行振込 セブン銀行ATM |

消費者金融で一度でも借りるとやばい?消費者金融を利用するための6つのポイント

消費者金融で一度でも借りるとやばいというのは、間違った解釈です。

冒頭でも解説したように、正規の消費者金融は貸金業法によって金利や取立方法が厳しく制限されています。

返済遅延などのトラブルを起こさないかぎり、やばい状態に陥る心配はありません。

またそれぞれの消費者金融ごとに、融資スピードや貸付条件などは異なります。

以下の選び方を参考にすれば、やばい状況に陥るリスクはより軽減することが可能です。

- 「利息が増えないか心配・・・」

⇒【無利息サービスのある消費者金融】がおすすめ - 「審査に通る自身がない・・・」

⇒【成約率の高い消費者金融】がおすすめ - 「今日中にお金を用意する必要がある」

⇒【融資速度が早い消費者金融】がおすすめ - 「家族や会社に気づかれたくない」

⇒【原則電話連絡なしの消費者金融】がおすすめ - 「できるだけ返済額を抑えたい」

⇒【金利が低い消費者金融】がおすすめ

どの消費者金融を選べばよいか迷っている方は、ぜひ参考にしてみてください。

ここでは、それぞれの選び方について詳しく解説します。

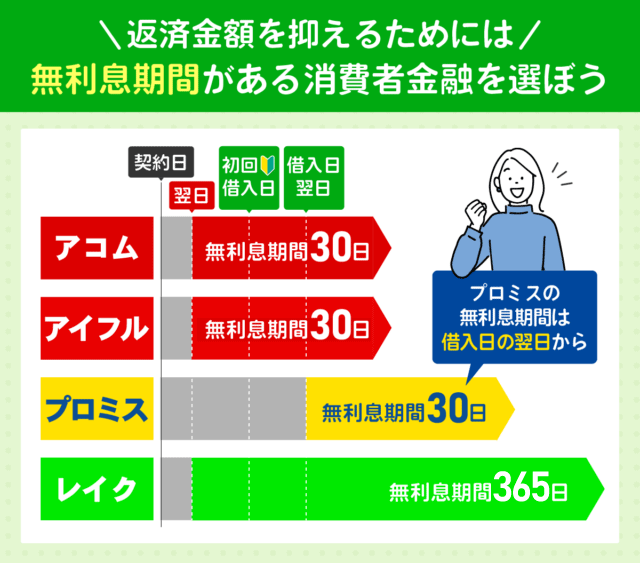

利息を抑えたいなら無利息期間適応の消費者金融がおすすめ!提供している消費者金融を一覧で比較

契約後に高額な利息が発生しないか不安な時は、消費者金融の無利息サービスを使うのがおすすめです。

以下は消費者金融が提供している無利息期間のサービス内容です。

消費者金融の無利息期間比較

| 消費者金融会社 | 無利息期間 |

|---|---|

| アコム | 契約日の翌日から 30日間 |

| アイフル | 契約日の翌日から 30日間 |

| プロミス | 初回借入れの翌日から30日間 |

| レイク | Webで初めての申込で 365日間または60日間 |

| セントラル | 最大30日間 |

| フタバ | 契約日の翌日から最大30日間 |

| ベルーナノーティス | 初回借入日の翌日から最大14日間 ※完済後再度の利用時にも適用 |

| いつも | 60日間 |

| ダイレクトワン | 初回借入日の翌日から最大55日間 |

| dスマホローン | 会員ランク特典による |

| LINEポケットマネー | キャンペーンによる |

| ファミペイローン | キャンペーンによる |

| SMBCモビット | なし |

| ORIX MONEY PERSONALローン | なし |

| au PAY スマートローン | なし |

| フクホー | なし |

| アロー | なし |

| エイワ | なし |

| キャッシングMOFF | なし |

| ライフティ | なし |

アイフルの貸付条件はこちら

※無利息期間経過後は通常金利適用となります。

※初回契約翌日から無利息適用となります。

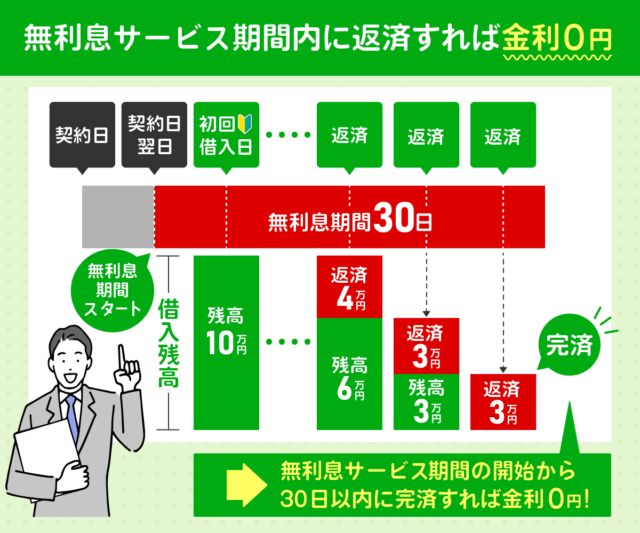

消費者金融の無利息期間は基本的に初回契約時に適用されます。

無利息期間中に返済できるのであれば、利息なしで借りることができるので、早めの返済が可能であれば消費者金融の利用がおすすめです。

また無利息期間後の返済であっても、無利息期間中の利息分は0円となります。

早めの返済予定が予め決まっているなら、利息負担を大きく減らすこともできます。

サービスの適応中に支払ったお金は、すべて元金の返済に充てられます。

無利息期間が長くなれば、その分だけ返済時に支払う利息を節約することが可能です。

また利息をより安くおさえたい場合は、返済回数もできるだけ短縮しましょう。

カードローンの利息は、【元金×適用金利÷365×返済日数】という計算式で算出されます。

たとえば年18.0%のカードローンで10万円借りた場合、返済内訳は以下の通りです。

| 3ヵ月で完済する場合 | 6ヵ月で完済する場合 |

|---|---|

| 10万円×18.0%÷365×90日=約4,438円 | 10万円×18.0%÷365×180日=約8,876円 |

6ヵ月で完済する場合に比べて、3ヵ月で完済する場合は約4,438円も利息を節約できます。

この状態で無利息期間も併用できれば、返済時の利息はもっと少なくなるでしょう。

消費者金融の利息がやばい状態にならないか不安な方は、無利息期間と返済回数の短縮をうまく活用してください。

審査落ちが心配な時は成約率の高い消費者金融を選ぶ

審査が無事通るか不安な時は、直近の成約率がなるべく高い消費者金融へ申し込みましょう。

今回紹介した消費者金融の中で、成約率を公表しているのは以下の4社です。

各消費者金融の成約率比較

| カードローン名 | 成約率 |

|---|---|

| アコム | 40.6% (2024年2月時点)※1 |

| プロミス | 36.9% (2024年2月時点)※2 |

| アイフル | 37.2% (2024年1月時点)※3 |

参照

※1:アコム株式会社マンスリーレポート(2024年2月末)を参照

※2:SMBCコンシューマーファイナンス月次営業指標(2024年3月期2月)を参照

※3:アイフル月次データ(2023年4月~2024年1月)を参照

アイフルの貸付条件はこちら

成約率とは

申込者全体のうち、審査で承認された方の割合を表す数値になります。

成約率の高い消費者金融へ申し込めば、審査への不安を最小限におさえることが可能です。

消費者金融の審査は「貸金業法」という法律に則り、厳格に実施されます。

しかし最終的に通過可否を決定するのは審査を実施している消費者金融であり、その審査基準は会社によって異なります。

詳しい基準については一般的には公開されていませんが、基準の大まかな高さというのは成約率を見れば相対的に測ることも可能です。

審査が不安な人は新規成約率の高さを1つの目安として選んでみるのも手です。

成約率は時期や社会情勢によって変動するため、どの会社が一番というものはありませんが、およそ30%~40%付近で推移します。

大手の消費者金融でも2分の1以下というと不安かもしれませんが、あくまで全体の申込者を母数としているので、中には明らかに基準を満たしていない人もいるでしょう。

その中で40%付近の成約率を持っている場合は、比較的審査通過率は高いといえます。

成約率について気になる方は、各公式サイトで公表されている月次データを確認してみましょう。

また審査へのプレッシャーをより軽減したい時は、中小消費者金融への申し込みも一度検討すべきです。

以下の消費者金融では、自社内でカードローン審査を実施しています。

各中小消費者金融の運営元一覧

| カードローン名 | 運営元 |

|---|---|

| セントラル | 株式会社セントラル |

| フタバ | フタバ株式会社 |

| ベルーナノーティス | 株式会社サンステージ |

| いつも | 株式会社K・ライズホールディングス |

| ダイレクトワン | ダイレクトワン株式会社 |

| フクホー | フクホー株式会社 |

| アロー | 株式会社アロー |

| エイワ | 株式会社エイワ |

| キャッシングMOFF | 株式会社MOFF |

| ライフティ | ライフティ株式会社 |

審査基準も、自社独自の内容になっている傾向が強いです。

そのため他の消費者金融では契約できなかった方も、申込内容によっては審査を通過できる可能性があります。

消費者金融の審査を通過したい方は、慎重に申込先を選んでください。

当日中に借入したい時は融資スピードの早い消費者金融を選ぶ!一覧で審査可能時間を比較

当日にお金を用意する必要がある時は、融資スピードの早い消費者金融へ申し込むのがおすすめです。

以下の消費者金融は申込後、最短60分以内に審査結果を確認できます。

各消費者金融の融資スピード比較

| カードローン名 | 融資スピード※ |

|---|---|

| プロミス | 最短3分 |

| アコム | 最短20分※1 |

| アイフル | 最短18分 |

| レイク | 最短20分※2 |

| SMBCモビット | 最短15分 |

| au PAY スマートローン | 最短30分 |

| ORIX MONEY PERSONALローン | 最短60分 |

注釈

※申込時間や審査状況によりご希望に添えない場合がございます。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※1:お申込時間や審査によりご希望に添えない場合がございます。

※2:Webで最短20分融資も可能。

21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

一部金融機関および、メンテナンス時間等を除きます。

大手消費者金融の多くは、スマホATMに対応しています。

近くのATMですぐ現金を引き出せるので、時間や手間もかかりません。

また、中小消費者金融でも即日融資は受けられます。

以下の6社は、口座振込による融資の受け取りが可能です。

中小消費者金融の融資スピード比較(口座振込)

| カードローン名 | 融資スピード※ |

|---|---|

| セントラル | 最短30分 |

| フタバ | 最短30分 |

| ベルーナノーティス | 最短30分 |

| いつも | 最短30分 |

| ダイレクトワン | 最短30分 |

| アロー | 最短45分 |

※利用する金融機関口座によっては、当日中に振込できない場合もあります

指定された時間内に手続きを完了できれば、当日中に融資を送金できます。

大手消費者金融で契約できなかった方は、ぜひ申し込みを検討してみてください。

即日融資対応や審査可能時間が長い消費者金融は今すぐお金が必要な人におすすめ

今すぐお金が必要! というシチュエーションはよくあると思います。

消費者金融の多くは即日融資にも対応していることが多く、急いでお金が必要な人にはおすすめです。

また夜の時間帯や土日祝日でも審査を実施している会社もあるため、忙しい場合でも利用しやすいのが消費者金融の利点です。

以下は主な消費者金融の審査可能時間の一覧です。

| 消費者金融会社 | 審査可能時間 |

|---|---|

| アコム | 9:00~21:00 (※年中無休・年始年末は除く) |

| アイフル | 9:00~21:00 |

| プロミス | 9:00~21:00 |

| SMBCモビット | 9:00~21:00 |

| レイク | 8:10~21:50(毎月第3日曜日は8:10~19:00) |

| ORIX MONEY PERSONALローン |

平日 9:00~19:00 土日祝 9:00~18:00 |

| dスマホローン | 9時~21時 |

| LINEポケットマネー | 9時~21時 |

| au PAY スマートローン | 9:00~18:00 |

| ファミペイローン | 平日9:30~18:00 |

| セントラル | 平日 8:00~18:00 土日祝 8:00~18:00 |

| フタバ | 平日9:30~18:00 |

| ベルーナノーティス | 平日9:00~20:00 土曜祝日9:00~17:00 |

| いつも | 9時~21時 |

| ダイレクトワン | 9時~21時 |

| フクホー | 9時~21時 |

| アロー | 9時~21時 |

| エイワ | 平日9:00〜18:00 |

| キャッシングMOFF | 平日9:00~18:00 |

| ライフティ | 9:30~18:00 |

ほとんどの消費者金融は21時まで審査が可能となっていますが、実際当日に審査結果の連絡を受け、借入れするためには20時までに申込むことが望ましいです。

申込自体は24時間受け付けていますが、審査可能時間を超えた場合は翌日対応となるので注意しましょう。

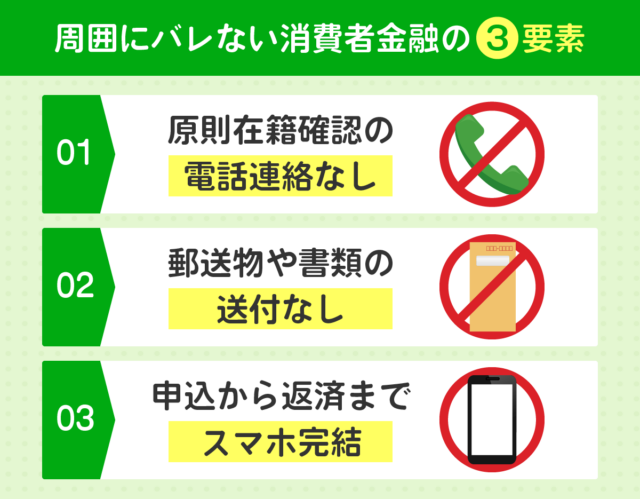

消費者金融の審査では「貸金業法」によって与信審査が厳格化されており、在籍確認が必ず行われます。

在籍確認は通常職場への電話連絡で行われますが、大手会社の場合は書類で行われることも多いため、土日で会社が休みであっても審査対応が可能です。

家族や会社にバレないか心配な時は電話連絡なしの消費者金融を選ぶ

家族や会社に内緒でお金を借りたい時は、勤務先への電話連絡なしで申込可能な消費者金融を利用しましょう。

以下に消費者金融の在籍確認についてまとめました。

| 消費者金融会社 | 在籍確認 |

|---|---|

| アコム | 原則、お勤め先へ在籍確認の電話なし |

| アイフル | 原則なし |

| プロミス | 原則電話の在籍確認なし |

| SMBCモビット | 原則電話連絡なし |

| レイク | 原則なし※ |

| いつも | 原則なし |

| ORIX MONEY PERSONALローン | 原則あり |

| dスマホローン | 原則あり |

| LINEポケットマネー | 原則あり |

| au PAY スマートローン | 原則あり |

| ファミペイローン | 原則あり |

| セントラル | 原則あり |

| フタバ | 原則あり |

| ベルーナノーティス | 原則あり |

| ダイレクトワン | 原則あり |

| フクホー | 原則あり |

| アロー | 原則あり |

| エイワ | 原則あり |

| キャッシングMOFF | 原則あり |

| ライフティ | 原則あり |

※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

アイフルの貸付条件はこちら

実際アイフルでは、申込者の約90%以上が電話連絡を実施していないと公表しています。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。実際、99.7%のお客様には、 電話での在籍確認を実施しておりません

また大手の会社ではカードレス化が進んでおり、申込から返済までスマホアプリ1つで可能となっています。

そのためカードやその他郵便物が届くこともないので、誰にもバレずにお金を借りることが可能です。

在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

Webやアプリ上で手続きを行えば、バレるリスクを最小限におさえることが可能です。

また家族にバレるのが心配な方は、郵送物なしで契約できるかも確認しておいてください。

消費者金融によっては契約手続き完了後、自宅へ契約書類等を発送する場合があります。

家族が郵送物を開けてしまい、カードローンの利用がバレる事例は多いです。

しかし郵送物なしで契約できる消費者金融なら、こうしたリスクを心配する必要はありません。

利息を抑えたいなら金利に注目!各消費者金融の金利を一覧で比較

できるだけ金利を抑えたい場合は、各消費者金融の金利に注目しましょう。

金利が高いと最終的な返済額が増えてしまうので、上限金利ができるだけ低いところを選ぶようにしましょう。

各消費者金融の金利の一覧をまとめてみました。

各消費者金融の金利の一覧

| 消費者金融会社 | 金利 |

|---|---|

| アコム | 3.0~18.0% |

| アイフル | 3.0~18.0% |

| プロミス | 4.5~17.8% 2.5%~18.0%※1 |

| SMBCモビット | 3.0~18.0% |

| レイク | 4.5~18.0% |

| いつも | 4.8~20.0% |

| ORIX MONEY PERSONALローン | 1.5~17.8% |

| dスマホローン | 0.9~17.9% |

| LINEポケットマネー | 3.0~18.0% |

| au PAY スマートローン | 2.9~18.0% |

| ファミペイローン | 0.8~18.0% |

| セントラル | 4.8~18.0% |

| フタバ | 14.959~19.945% |

| ベルーナノーティス | 4.5~18.0% |

| ダイレクトワン | 4.9~18.0% |

| フクホー | 7.3~20.0% |

| アロー | 15.0~19.94% |

| エイワ | 17.9507~ 19.9436% |

| キャッシングMOFF | 15.0~20.0% |

| ライフティ | 8.0~20.0% |

※貸付利率はご契約額及びご利用残高に応じて異なります

※1:2025年8月25日以降:実質年率2.50%~18.00%

18.0%が多い中、プロミスは17.8%と他社より0.2%低い金利となっています。

0.2%なので借入額が少額の場合はそれほど大きな差は出ません。

しかし下記の100万円のように借入額が増えてくると、利息の差は大きくなります。

| 18.0% (他社) |

17.8% (プロミス) |

差額 | |

|---|---|---|---|

| 3ヶ月 | 44,384円 | 43,890円 | 494円 |

| 6ヶ月 | 88,767円 | 87,781円 | 986円 |

| 8ヶ月 | 118,356円 | 117,041円 | 1315円 |

| 1年 | 180,000円 | 178,000円 | 2,000円 |

もちろん借入額が増えるほどこの0.2%の差は広がっていきます。

無駄な支出をなくしたい方は、金利が少しでも低い消費者金融を選ぶようにしましょう。

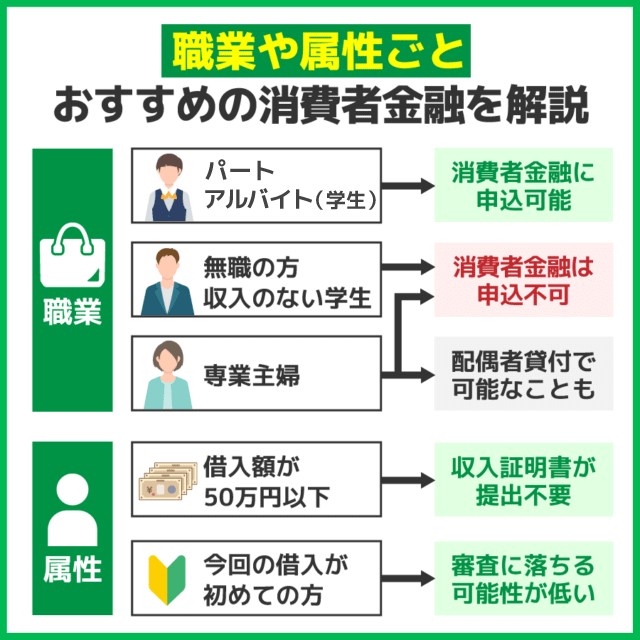

職業や属性ごとにおすすめの消費者金融を一覧で比較!アルバイトや学生でも借入が可能

消費者金融は、申し込めば誰でも利用できるわけではありません。

「貸金業法」という法律に則って審査が行われるため、カードローン審査が甘い会社はなく、職業や属性によっては落ちるケースも十分に有り得ます。

主婦や学生でも消費者金融を利用できますが、パート・アルバイトでの収入がある方のみです。

大手消費者金融プロミスでは、職業や属性に関して以下のように明言しています。

Q:アルバイトやパート、派遣社員でも契約できますか?

A:アルバイト・パート・派遣社員・契約社員の方も審査のうえご契約いただけます。

また、現在お仕事をされている場合、主婦や学生の方も、審査のうえご契約がいただけます。

引用:プロミス公式サイト

上記のように、アルバイトやパート、主婦、学生であっても毎月安定した収入があることが証明できれば消費者金融の利用が可能になります。

以下では、職業や属性ごとに、おすすめの消費者金融を一覧でまとめているので、比較して参考にしてみてください。

職業や属性ごとのおすすめ消費者金融一覧

| 消費者金融会社 | 会社員・ 公務員 |

パート・アルバイトで収入のある主婦・学生 | 専業主婦 | 無職 |

|---|---|---|---|---|

| アコム | ◯ | ◯ | × | × |

| アイフル | ◯ | ◯ | × | × |

| プロミス | ◯ | ◯ | × | × |

| SMBCモビット | ◯ | ◯ | × | × |

| レイク | ◯ | ◯ | × | × |

| ORIX MONEY PERSONALローン | ◯ | ◯ | × | × |

| dスマホローン | ◯ | ◯ | × | × |

| LINEポケットマネー | ◯ | ◯ | × | × |

| au PAY スマートローン | ◯ | ◯ | × | × |

| ファミペイローン | ◯ | ◯ | × | × |

| セントラル | ◯ | ◯ | × | × |

| フタバ | ◯ | ◯ | × | × |

| ベルーナノーティス | ◯ | ◯ | ◯ | × |

| いつも | ◯ | ◯ | × | × |

| ダイレクトワン | ◯ | ◯ | × | × |

| フクホー | ◯ | ◯ | × | × |

| アロー | ◯ | ◯ | × | × |

| エイワ | ◯ | ◯ | × | × |

| キャッシングMOFF | ◯ | ◯ | × | × |

| ライフティ | ◯ | ◯ | × | × |

専業主婦や学生が消費者金融からお金を借りるためには、働いて収入を得ることを最優先して考えなければなりません。

学生で、アルバイトをしており毎月ある程度の収入を得ている場合は学生ローンの利用をお勧めします。

学生のための学費や留学費を比較的学生に優しい金利で貸付してもらうことができます。

また、専業主婦で自分で働くことに限界があり、どうしてもお金が必要な場合は配偶者貸付制度が利用できる消費者金融を探しましょう。

50万円以下の借入れなら収入証明書の提出不要

消費者金融は、職業や属性に関係なく、以下に該当する場合は収入証明書を提出しなければなりません。

- 一つの貸金業者からの借入額が50万円を超える場合

- 複数の貸金業者を合わせた借入額が100万円を超える場合

- すでに提出済みの収入証明書が3年以上経過している場合

- お借入れの上限額が契約極度額未満の場合

- ご契約極度額の増額審査を希望の場合

どちらの条件にも該当しない場合は、申込時に収入証明書の提出は必須ではなくなり、必要な書類は本人確認書類となります。

審査時に提出が必須である本人確認書類と、提出しなければならない可能性がある収入証明書は以下のいずれか提出が必要です。

- 本人確認書類

- 収入証明書

●運転免許証(表・裏)

●マイナンバーカード*(表面のみ)

●パスポート(写真・住所記載部分)

●保険証(表・裏)

●在留カード

●特別永住者証明書

*個人番号(マイナンバー)が記載されている書類などご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

●源泉徴収票(直近・最新)

●給与明細書(直近2ヶ月分)

●確定申告書・青色申告決算書・収支内訳書

●マイナンバーカード*

●住民税決定通知書

●納税通知書

●所得(課税)証明書

●年金通知書

本人確認書類は写真つきであれば良いので、免許証でお金を借りることもできます。

また、借入額が少額な場合も収入証明書が必要なことがあるため「収入証明書が必要かもしれない」と考えて、事前に用意してから申し込みを始めると安心でしょう。

パート・アルバイトで収入を得ている主婦や学生は申込可能

消費者金融は、会社員や公務員といった正規雇用の方のみを貸付対象にしていません。

パート・アルバイトなどで安定収入を得ていれば、主婦や学生でも申込可能としています。

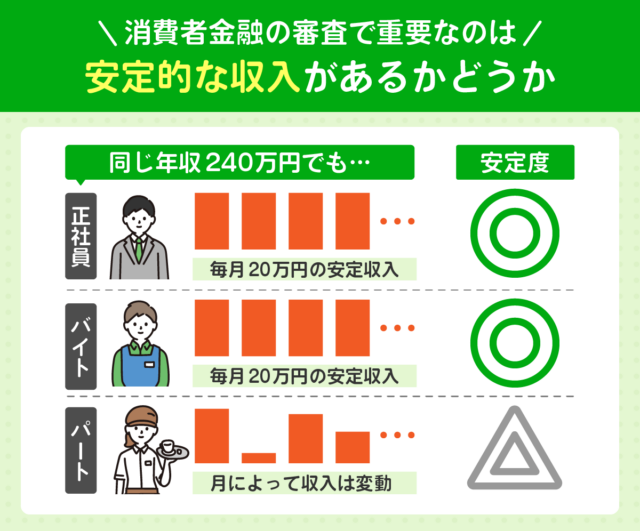

なぜ安定した収入が必要?

安定した収入がないと、返済できないからです。

不安定な収入や無収入の方にお金を貸しても返済できないので収入があり完済できるかを確認しています。

中でも、パート・アルバイト・学生の方におすすめな消費者金融はプロミス・アコムです。

大手消費者金融3社は、各公式サイトで以下のように明言しており、パート・アルバイト・学生でも借入が可能なことが分かります。

- プロミス

- アコム

基本的に消費者金融の審査では「安定的な収入」を重要視して審査を行っています。

一方で正社員で在籍確認できる書類を提示し、かつ提出条件に該当してなければ収入証明書は不要となります。

重要なポイントとなるのは、収入の高さよりも継続性が高いかどうかであり、返済能力が認められれば審査に通る可能性が高いです。

正社員や公務員でも、転職を繰り返している人や、就職した手で歴が浅い場合は審査に落ちる可能性があります。

パートやアルバイトだからといって消費者金融で借りられないということはないということを確認していきましょう。

また、学生であれば、教育一般貸付(国の教育ローン)や学生ローンを提供している中小消費者金融の利用をおすすめします。

●学生ローンのカレッヂ

●イー・キャンパス

●学生ローンのマルイ

収入が少ないことを前提に、学生に寄り添った利用目的や金利、返済計画を立てることができますので利用を検討してみてください。

収入のない専業主婦や無職は消費者金融から借りられない

申込者自身に収入がない専業主婦や無職は、消費者金融の申込条件に該当しません。

以下のいずれかに当てはまる場合は収入が不安定なため消費者金融の申込条件から外れてしまいます。

貸金業法の総量規制によって、貸金業者は年収の3分の1を超える貸付を規制してます。

専業主婦や無職の場合、収入がない=年収の3分の1は0円となって、消費者金融などの貸金業者からお金を借りられないことを意味します。

現在専業主婦や安定した収入がない状態で審査を受けると、審査に落ちた情報(事故情報)が記録されてしまいます。

事故情報はある一定期間、情報管理機関(JICCやCIC)によって一括管理されるため、再審査を受けても必ず審査落ちします。

まずはパートやアルバイトで安定した収入を得てから審査に申し込み、審査落ちの事故情報が付くのを防ぎましょう

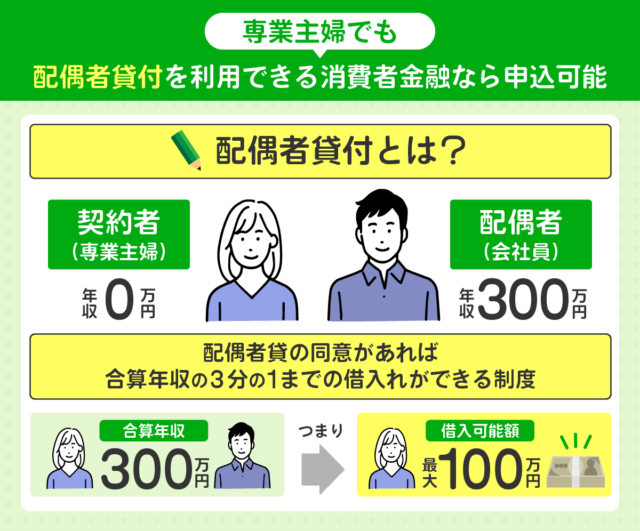

また、専業主婦の場合は配偶者の許可と年収があれば『配偶者貸付制度』を利用できる可能性があります。

配偶者貸付によって専業主婦の利用を可能とするケースもある

本人に安定した収入がない専業主婦は消費者金融の申込条件に該当しない旨を伝えましたが、専業主婦でも借りられる例外があります。

貸金業法の例外貸付である「配偶者貸付」を利用できる消費者金融なら、一定の条件を満たすことで専業主婦も申込が可能だからです。

●ベルーナノーティス(レディースローン)

配偶者と合算した年収の3分の1までの借入が可能な「配偶者貸付」に対応しています。

審査時には配偶者の在籍確認や信用情報の参照が行われます

●キャネット

北海道を中心としたローン提供業者ですが、配偶者の同意があれば専業主婦(夫)でも申込可能です。道外からでも郵送・FAXを通じて申し込みできる場合があります

配偶者貸付とは、本人と配偶者の合算年収の3分の1までの借入れが認められています。

本来であれば、安定した収入がない専業主婦は消費者金融の利用が不可能ですが、『配偶者貸付制度』を導入している消費者金融であればお金を借りることができる可能性が高まります。

ただし、配偶者貸付を利用するには、配偶者の同意書や収入証明書などの書類を提出する必要があります。

また、配偶者貸付制度を利用する際は以下のような注意点がありますのであらかじめ把握しておいてください。

✔手続き・必要書類が多い

・配偶者である証明が必要なため

・配偶者の収入証明や同意書が必要

✔即日融資はほぼ不可能

・必要書類の準備や確認、審査に時間を要する

✔配偶者貸付制度を取り扱う業者が少ない

・大手消費者金融は原則未対応

・中小消費者金融や信販会社のみ対応

✔配偶者への情報共有が必須

・同意書や書類準備、在籍確認で借り入れ事実が共有される

・家族に黙ってお金を借りることは不可能

初めて借りる方は信用情報に履歴がないため落ちる可能性が低い

消費者金融などの審査では、信用情報の履歴を参照して審査通過可否を判断します。

消費者金融やクレジットカード、目的別ローンなどに申し込んだことがない場合、指定信用情報機関で管理する信用情報に金融事故などの履歴が一切ない状態です。

❓信用情報とは?

信用情報とは、個人や法人の「お金の借り入れや返済、支払い」に関する取引履歴をまとめた情報のことです。

主にローン・クレジットカード・分割払いなどの契約内容や返済状況が記録され、信用情報機関で管理されています。

氏名や住所などの基本情報から、契約情報や返済状況、事故情報などが管理されています。

反対に、信用情報に傷がある状態の人は過去に以下のようなことを起こした人です。

過去の経験から、お金を貸しても返済できないだろうと信用されず審査に落ちる可能鵜性が高いです。

また、はじめて消費者金融で借入する際は金利が0円になる無利息期間が用意されています。

無利息期間とは、勝目手消費者金融を利用する人に対して期間内は利息0円で借り入れできるというものです。

はじめて消費者金融を利用する方は、お得な無利息期間を活用し、利息を払わなくて済むためおすすめです。

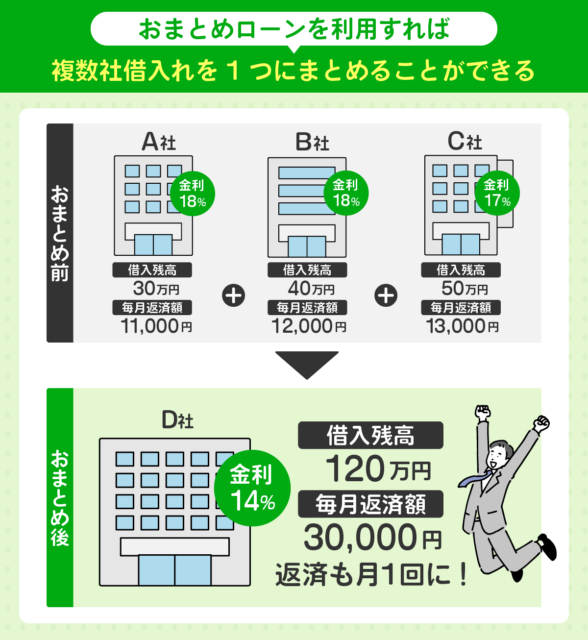

複数社で借入している人はおまとめローンで返済をまとめる

複数社で借入れしている場合、返済日や利息額の違いから返済がままならないことがあります。

その時は多くの消費者金融でも取り扱っているおまとめローンを利用することがおすすめです。

おまとめローンとは返済用の金融商品で、複数社のローンを1つにまとめることで、月々の返済負担を軽減させることを目的としています。

おまとめローンの最大のメリットとして、利息負担の軽減がありますが、これは借入先の金利によって変わるので、必ず金利が低くなるというわけではないので注意しましょう。

他にも、複数社からの借入がある方にとっておまとめローンを利用するメリットは様々ですが、デメリットも一緒に確認しておきましょう。

- メリット

- デメリット

★返済日、返済先が1つになる

★毎月の返済額を抑えられる

★総量規制の対象外になる場合も…?

✖返済期間が延びると利息総額が増える

✖一時的に信用情報に影響が出る

✖使い方次第では借金が増える可能性もある

✖保証料や手数料がか借る可能性がある

下記に主なおまとめローンを一覧でまとめました。

| 適用金利 | 審査スピード※ | WEB完結 | |

|---|---|---|---|

| 横浜銀行 カードローン |

年1.5%~14.6% | 最短即日 | 〇 |

| SMBCモビット | 年3.0%~18.0% | 最短15分 | 〇 |

| 中央 リテール |

年10.95%~13.0% | 最短2時間 | × |

| アイフル | 年3.0%~17.5% | 最短18分 | 〇 |

| 三井住友カード カードローン |

年1.5%~15.0% | 最短5分で即時発行可能※2 | 〇 |

| ライフカード サポートローン |

年12.0%~16.5% | 最短7日 | × |

| 東京スター銀行 | 年率9.8% 12.5% 14.6% |

最短翌営業日 | 〇 |

| プロミス※3 | 年6.3%~17.8% | 最短即日 | 〇 |

また返済が長期化してしまうと、結果的に返済総額が増えてしまうこともあります。

おまとめローンを利用する際は、具体的な返済プランを立てることが重要です。

おまとめローンを提供している会社の中には、公式サイトで返済シュミレーションができるので、自分の立てた返済プランで負担が軽減できるか予め確認しておきましょう。

注釈

※申込時間や審査状況によりご希望に添えない場合がございます。また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※2:最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※2:最短5分の会員番号発行 受付時間:9:00〜19:30

※3:リンク先はフリーキャッシング/レディースキャッシングの申込ページです。

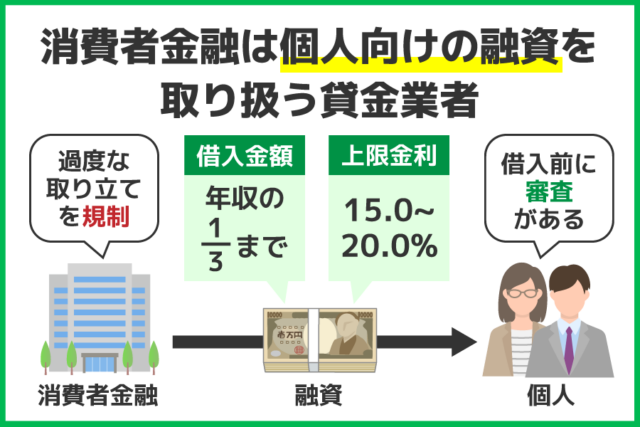

消費者金融の基本情報を紹介!個人向けの融資を取り扱う貸金業者

消費者金融は、主にカードローンやキャッシングローンといった個人向けの融資を取り扱う貸金業者です。

貸金業者は財務局長か都道府県知事のいずれかに登録されており、貸金業法に基づいて融資を行っています。

貸金業法では、貸付額の基準や返済能力の調査など、以下のように安心して借入れを行うためのさまざまな規制が設けられています。

- 借りられるのは最大で「年収の3分の1以下」

- 上限金利は15.0〜20.0%

- 過度な取り立てを規制している

- 審査を実施しない消費者金融は存在しない

中には既に複数の会社から借入れしている人に向けて、借金負担を軽くするためのおまとめローンを取り扱っている場合もあります。

他社借入れがあっても審査に影響があるわけではありませんが、審査自体は一般的なカードローンよりも高いとされています。

以下では、消費者金融について詳しく説明していますので消費者金融カードローンを利用予定の方はチェックしてみてください。

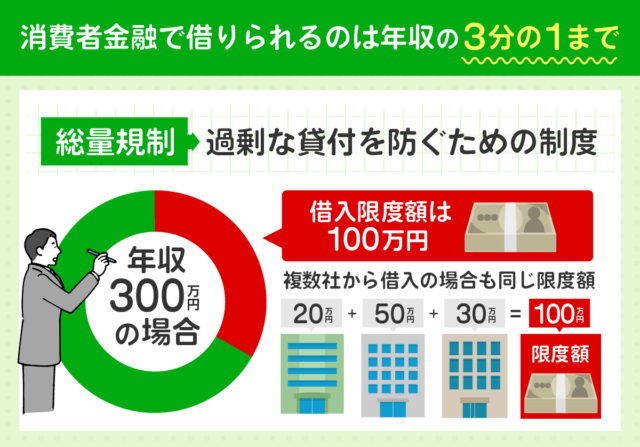

消費者金融から借りられるのは最大で「年収の3分の1以下」

消費者金融から借りられるのは、貸金業法の総量規制によって「個人の年収の3分の1を超えない金額」と定めています。

総量規制とは、返済能力を超える借入れをしたり、お金を貸す側が過剰な貸し付けを行ったりすることを防ぐための制度です。

また、総量規制によって借入限度額を定めることで、借りすぎによる返済困難を防いでいます。

利用者の年収が300万円ならば、貸金業者から借りられる金額は100万円が上限となります。

これは、1社あたりではなく、貸金業者からの借入総額となります。

例えば3社から借入を行っている場合は、3社での借入総額を100万円以内にする必要があると言う意味です。

既に借入があり、追加でもう1社から借入したい場合は、自分の限度額を計算し追加希望額を算出しましょう。

総量規制を超えての借り入れは禁止されていますので、総量規制を超える金額の申請は審査落ちの原因となります。

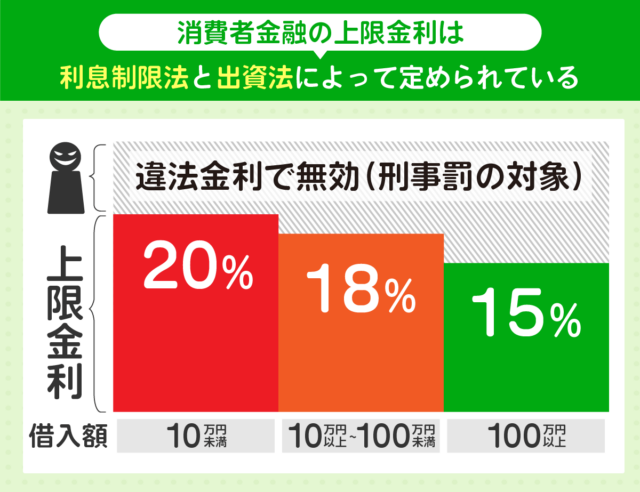

消費者金融の上限金利は15.0〜20.0%

消費者金融の利息は、一般的に15.00%~20.00%に設定されています。

消費者金融は、利息制限法と出資法によって以下のように上限金利を定めています。

| 貸付金額 | 上限金利(年率) |

|---|---|

| 10万円未満 | 20.00% |

| 10~100万円未満 | 18.00% |

| 100万円以上 | 15.00% |

- ◎利息制限法

- ◎出資法

借り手を高金利から守るため、貸付契約で設定できる利息の上限を民事的に定めた法律。

・上限を超える利息は超過部分が無効

・遅延損害金は最大20%まで

・民事ルールなので、違反しても刑事罰はないが、行政処分対象となる場合がある

悪質な高金利貸付を刑事罰で取り締まり、闇金などを排除すること。

上限金利

年20%を超える貸付は禁止。

違反すると5年以下の懲役または1,000万円以下の罰金(または併科)

・刑事罰を伴うため、闇金摘発の根拠法になる

・かつては29.2%が上限だったが、2006年の改正で20%に引き下げ

・利息制限法との間にあった「グレーゾーン金利」は廃止済み

利息制限法によって、上限金利を超える金利は無効となり、出資法の上限金利を超える金利で貸し付けを行った貸金業者は、刑事罰の対象となります。

消費者金融から借入れをする際には、上限金利を超えることは有り得ないので注意しましょう。

また、消費者金融を初めて利用する場合は、無利息期間が適用される場合があります。

無利息期間中に完済すれば、利息0円でお金を借りたことになります!

無利息期間中は利息0円で借り入れができるため、無利息期間を有効活用し少しでもお得に借入を行いましょう。

消費者金融は過度な取り立てを規制している

貸金業者は、以下のような相手を威迫する取り立てについても規制しています。

- 正当な理由なく、早朝(午前8時前)や夜間(午後21時以降)の自宅訪問

- 当な理由なく、自宅以外の場所(勤務先など)に連絡する

- 借主の自宅などを訪問した際に、借主から退去要求があったにもかかわらず居座る行為

- 借主以外の親族や知人などに対して借金の肩代わりを要求する

- 借入の事実を第三者に明らかにする行為

正規の消費者金融であれば、上記のような禁止行為をされる心配はありません。

このような行為は、闇金のみ行いますので注意してください。

審査を実施しない消費者金融は存在しない

「審査を実施しない消費者金融は存在しない」ことを認識しておいてください。

貸金業法13条にて「貸金業者は貸付前に申込者の返済能力や収入などを調査しなければならない」と定めているからです。

第十三条

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。引用:貸金業法

消費者金融ごとに異なる審査基準を設けており、具体的な内容は公開されていません。

ただし、審査で重要視されるのは、主に「個人信用情報」「借入状況」「本人の属性」の3つの項目で、これらを基に通過可否を総合的に判断しています。

上記3つの項目以外にも、申込者が定期的な収入があり、返済能力があるかどうかを判断するために審査中に在籍確認が行われます。

一般的に在籍確認は職場への電話連絡で行われることが多いですが、大手消費者金融の中には原則電話連絡なしで、書類による在籍確認を行ってくれます。

また、大手消費者金融は、審査通過率を公表している場合がありますので、審査に通過できるか不安な方は通過率を参考にしてみてください。

電話連絡や郵送物がなしの会社に申し込めば、誰にもバレずに借りることもできるので、お金を借りることを秘密にしたい方にはおすすめです。

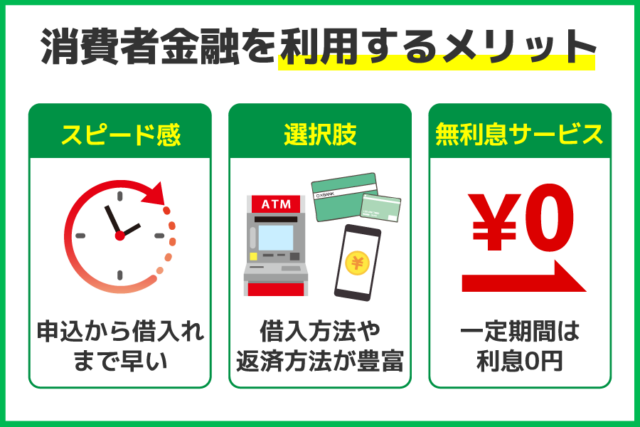

申込から借入れまでのスピードが早い

消費者金融は、申込から借入れまでのスピードが早く、申込手続きを行った当日中に借りられる即日融資に対応していることが多いです。

即日融資を受けるためには、以下の条件を満たした場合に限ります。

- 審査受付時間内に契約手続きまで完了している

- 必要書類に不備がない

- 勤務先への在籍確認が完了している

特に大手消費者金融5社は、最短20分融資を可能とするなど、今すぐお金が必要な方におすすめです。

また、即日融資が可能な大手消費者金融を利用するメリットは以下の通りです。

✔最短総期日で借り入れが可能

⇒申込から数時間〜当日中に口座へ入金され、急な支払いにも対応

✔生活や事業のピンチを回避できる

⇒家賃、公共料金、医療費、冠婚葬祭費など、支払期限が迫った場面で役立つ

✔手続きが簡単

⇒Web完結申込・アプリ・自動契約機を使えば、来店不要でスピーディーに手続き可能

✔少額から利用可少

⇒数万円〜借りられるため、必要最低限の額だけ確保でき、返済負担も軽減しやすい

✔信用実績を作ることができる

⇒計画的に返済すれば、信用情報に「良い履歴」が残り、今後のローン審査にプラス

申込手続きを行う際にスムーズなのがWeb申込となっており、必要情報の入力にかかる時間も5分程度なので、ぜひ利用してみてください。

ただし、すべての消費者金融が即日融資に対応しているわけではない点に注意してください。

借入方法や返済方法の自由度が高い

消費者金融では、複数の借入方法や返済方法を用意しています。

銀行口座への振込、コンビニや銀行のATM、口座振替、店頭というように、利用者の都合に合った方法を選ぶことが可能です。

銀行でもカードローンを取り扱っていますが、口座開設を必須とし、返済方法をその口座からの引き落としに限定するケースも見られます。

また前述したように、銀行よりも消費者金融の方が個人融資に適しており、審査に通過しやすい傾向があります。

消費者金融の審査の際は、あらかじめ本人確認書類を準備しておきましょう。

例として、プロミスでは、以下のうちいずれか1点の提出が必要です。

消費者金融は借入する際にも簡単な審査で即日でお金が振り込まれ、返済もスマホだけで行えるため手軽に借入・返済をしたい方におすすめです。

無利息サービスを利用すれば一定期間は利息0円

大手を中心に、消費者金融の多くは無利息サービスを提供しています。

無利息サービスによって、一定期間は利息0円で借入れができるため、返済の負担軽減を期待できるでしょう。

無利息期間内に借りたお金を完済すれば、利息0円で返済するのは元金のみにすることも可能です。

なお、無利息期間の適用中なら、借入回数に上限はありません。

注意点として、無利息期間は初めて利用する人を対象とし、Web明細やメールアドレスの登録といった条件を設けている場合があります。

無利息サービスを利用してお得に借入れをするために、適用条件を確認してから申込手続きを行ってください。

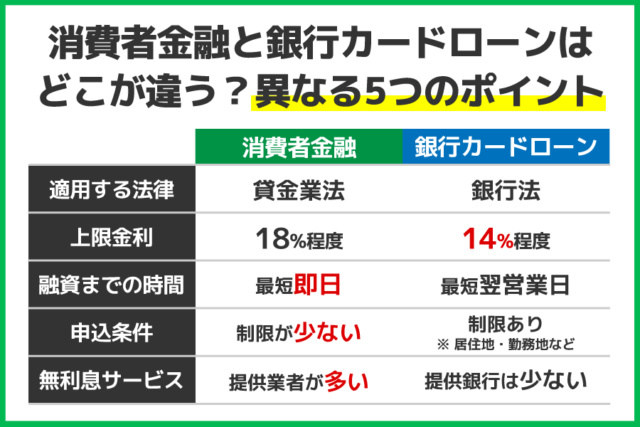

消費者金融と銀行カードローンはどこが違う?異なる5つのポイントを比較

消費者金融以外に銀行でもカードローンを取り扱っており、いずれも資金使途自由の無担保・保証人不要です。

比較すると、お金を借りて元金と利息の返済を行う点は共通しますが、以下のように使い勝手や利用条件の面などに違いがあります。

- 消費者金融は貸金業法・銀行カードローンは銀行法で適用する法律が異なる

- 上限金利に3.0%~4.0%の違いがある

- 消費者金融は即日融資が可能だが銀行カードローンは融資までに時間がかかる

- 申込条件に居住地や勤務地を制限する場合がある

- 無利息期間を利用すれば一定期間は利息0円る

消費者金融カードローンと銀行カードローンを比較した結果が以下になります。

| 消費者金融 | 銀行カードローン | |

|---|---|---|

| 法律 | 貸金業法 | 銀行法 |

| 金利 | 高め (17.0%~20.0%程) |

低め (13.0%~15.0%程) |

| 即日融資 | 可能 | 不可 |

| 審査 | 比較的柔軟 | 比較的厳しめ |

| 在籍確認 | 原則なしも可能 | 原則あり |

大手消費者金融の金利一覧

| 大手消費者金融名 | 実質年率 |

|---|---|

| プロミス | 年4.5%~17.8% 年2.5%~18.0% |

| アコム | 年3.0%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

| アイフル | 年3.0%~18.0% |

| レイク | 4.5%から18.0%/年 100万円以上は15.0%が上限 |

銀行は、個人向けの融資以外に、法人向けの融資、預貯金、金融商品の販売も行っています。

消費者金融でも一部の業者は事業者向けの融資を行っていますが、預貯金の取り扱いや金融商品の販売は行わず貸金業専業です。

消費者金融は貸金業法・銀行カードローンは銀行法で適用する法律が異なる

消費者金融と銀行は、適用する法律が異なるため、決まりや制度に違いがあります。

- 消費者金融:貸金業法

- 銀行:銀行法

- 消費者金融:貸金業法

- 銀行:銀行法

| 消費者金融カードローン | 銀行カードローン | |

|---|---|---|

| 上限金利 | 利息制限法・出資法に基づき年20%以下 (多くは年3.0〜18.0%) |

銀行法に基づき年20%以下 (多くは年1.5〜14.0%と低め) |

| 総量規制 | 適用あり | 適用なし |

| 審査スピード | 早い 最短即日 |

遅い 数日~1週間 |

| 審査基準 | 各社異なるが、 主に年収・勤務形態・信用情報を重視 |

年収や勤務先に加え、取引実績・口座状況も考慮 |

| 利用対象者 | 安定収入があれば比較的幅広く利用可能 | 安定収入+一定の信用力が必要 |

| 監督体制 | 登録制(貸金業登録番号が必要) | 免許制(銀行免許) |

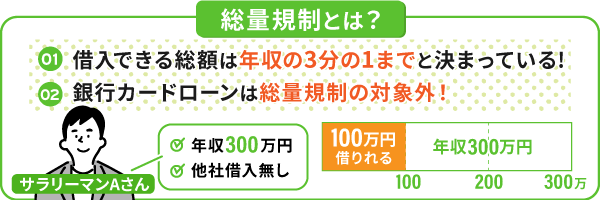

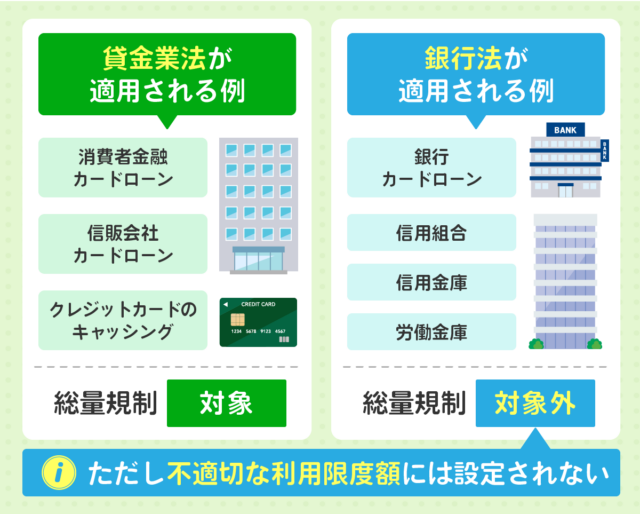

貸金業法と銀行法の大きな違いは、総量規制が適用するかどうかです。

貸金業法が適用される消費者金融は、総量規制によって年収の3分の1を超える利用限度額が設定されません。

その一方で、銀行法には総量規制のような貸付額の規制がなく、消費者金融との大きな違いの一つです。

ただし、銀行カードローンなら上限なしに借りられるわけではなく、返済能力を超えるほどの不適切な利用限度額は設定されないと認識しておいてください。

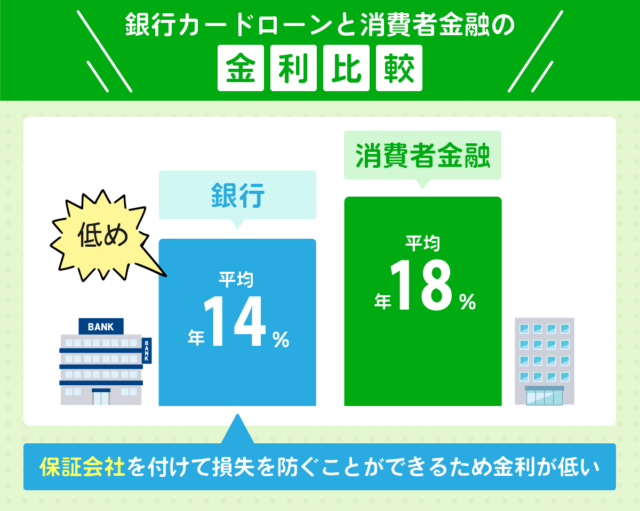

上限金利に3.0%~4.0%の違いがある

消費者金融と比較すると、銀行カードローンの上限金利は低く設定されています。

上限金利とは、適用される金利の中でもっとも高いパーセンテージ(割合)を意味します。

銀行カードローンの上限金利は平均して年14.5%程度、それに対して、消費者金融は年18.0%程度です。

消費者金融と銀行のカードローンの金利差が発生する理由として挙げられるのは、保証会社を付けているかどうかです。

消費者金融は、保証会社を付けていないプロパー融資ですが、銀行には保証会社が付いています。

保証会社が付いていれば、利用者が返済不能に陥っても代位弁済によって、銀行は損失を防ぐことが可能です。

消費者金融は保証会社を付けていない分だけ、利用者が返済不能に陥れば損失へとつながります。

そのような背景もあって、消費者金融は「上限金利を高く設定して利息による収入を大きくしなければならない」のです。

消費者金融は即日融資が可能だが銀行カードローンは融資までに時間がかかる

銀行カードローンは融資までに時間を要し、即日中の借入れはできない点に注意しましょう。

銀行カードローンの審査が時間を要する理由は、上記画像のように、消費者金融には存在しない「警察庁データベースへの照会」が含まれているからです。

照会結果の回答が届くのは最短でも翌日となり、数日要することが通常です。

その行程が含まれない消費者金融は最短20分などのスピード融資を可能としています。

消費者金融で即日融資を受けるためには以下のコツを押さえておきましょう。

★申し込み前の準備を徹底する

・必要書類を事前に準備

・いつでも勤務先の電話に対応できるようにする

・申込情報を正確に記入

★即日融資に強い消費者金融を選ぶ

・大手消費者金融なら最短1時間以内に融資が可能

★申込時間の工夫

・平日午前(〜11時):即日審査・振込が通りやすい

・夕方以降:審査が翌営業日に持ち越されやすい

・土日祝:消費者金融は対応可だが、勤務先の在籍確認が課題になる場合あり

2週間以上かかる可能性のある銀行カードローンとは異なり。消費者金融は即日融資が可能ですので急いでおかにが必要な方は消費者金融カードローンに申し込むことも検討してみてはいかがでしょうか。

消費者金融で即日融資を受けたい場合は、各社の審査対応時間の2時間前までに申込を完了させましょう。

申込条件に居住地や勤務地を制限する場合がある

大手消費者金融カードローンの多くは、全国対応で日本国内のどこからでも利用可能です。

それに対し、銀行カードローンの中には、申込条件に居住地や勤務地を制限している場合があります。

特に地方銀行のカードローンは、その地域に根ざした事業展開をしていることから、営業地域内に居住地や勤務先のある方でないと利用できないケースも多いです。

また、消費者金融の中でも中小消費者金融は、地域を限定している場合がありますので、そちらも事前に確認してから申し込んでください。

申込情報に問題がなくても、地域対象外の場合は審査に落ちる可能性が高くなりますので、事前に確認が必須です。

心配な方は全国対応が可能な大手消費者金融を利用しましょう。

近年、メガバンクのように全国対応の地方銀行カードローンも増えていますが、申し込む前に条件を必ず確認してから手続きを進めてください。

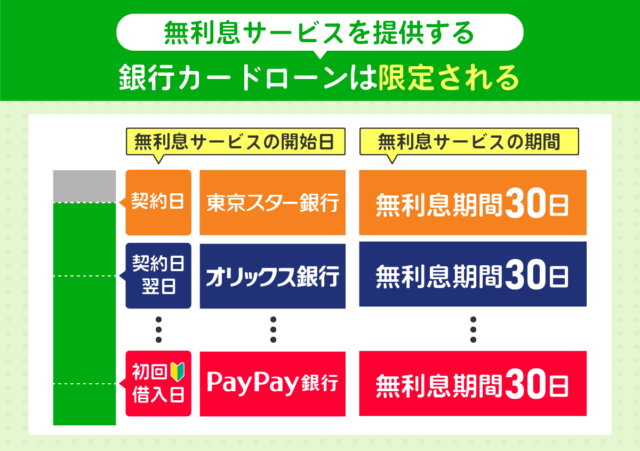

無利息サービスを提供する銀行カードローンは限定される

大手をはじめ、消費者金融の多くは無利息期間を提供しています。

一部の銀行カードローンは無利息期間を提供しているものの、ごくわずかで限定される状況です。

- PayPay銀行カードローン:初回借入日から30日間

- オリックス銀行カードローン:契約日の翌日から30日間

- 東京スター銀行カードローン:契約日から30日間

無利息期間は定められた一定期間内は利息0円で融資を受けられるため、すぐに返済の予定がある方や少しでも支払う利息をおさえたい方に利用価値があります。

では、無利息期間がある場合とない場合ではいくら金利差が生まれるのでしょうか?

例として、以下は30万円を実質年率18.0%で借り入れし、無利息期間30日を適用した場合と無利息期間がない場合の比較です。

■無利息期間30日

・最初の30日:利息無し

・残りの60日:150円×60日間=9,000

■無利息期間なし

・30万円に18.0%がかかる=1日辺り約150円

・150円×90日間=13,500

★13,500-9,000=4,500

上記のように、30日間の無利息期間適用によって、金利の返済額が約4,500円もお得になります。

借入金額が大きくなればなるほど金利差も大きくなり金利がかさんでいくため、出来るだけお得な無利息期間の適用をお勧めします。

「無利息期間を提供する銀行カードローンに申し込みたい」と考える方は、カードローン選びをする際に、無利息期間が利用できるかどうかを必ず確認してください。

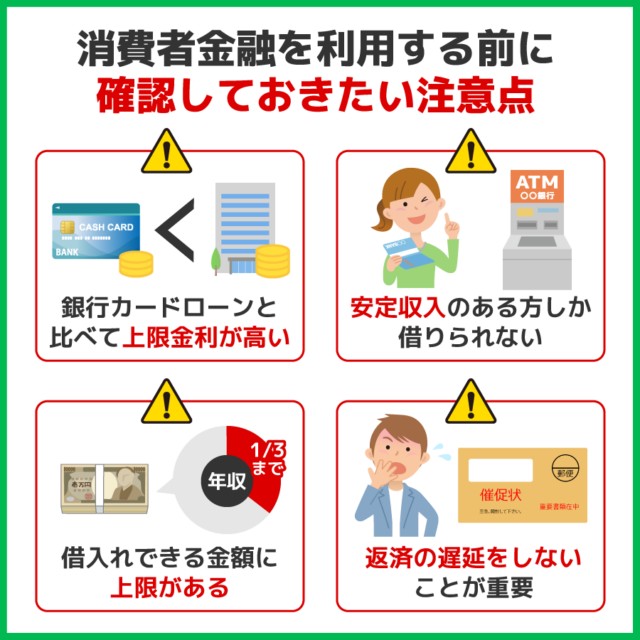

消費者金融を利用する前に確認しておきたい注意点

消費者金融を安心して利用するために、以下の注意点を確認しておきましょう。

- 「審査なし」や個人間融資などを行う闇金は絶対利用しない

- 消費者金融は銀行カードローンと比べて上限金利が高く設定されている

- 消費者金融は借入れできる金額に上限である限度額(総量規制)が設定されている

- 消費者金融は20歳以上で安定収入のある方しか借りられない

- 消費者金融は返済を遅延をしてはいけない

これらを正しく理解しておけば、後から利用に困ったり、損をしたりすることを回避できるでしょう。

また消費者金融カードローン以外にもお金を借りる方法についてもあらかじめ確認しておくことをおすすめします。

現在ではカードレスを採用する会社も多く、消費者金融や銀行以外でもお金借りるアプリはあります。

探してみれば、消費者金融以外でも自分に合ったサービスがあるかもしれません。

ご自身に合う方法を比較して選ぶようにしましょう。

「審査なし」や個人間融資などを行う闇金は絶対利用しない

「審査なし」「ブラックでも即日可」などの甘い言葉を使って勧誘するのは、闇金業者のみです。

闇金業者は、法律で定められた利息制限法や出資法の上限金利を大幅に超える違法貸付を行っています。

利用すれば、法外な利息に加えて昼夜を問わない電話や訪問による執拗な取り立て、家族や職場への連絡など深刻な被害を受ける危険があります。

さらに、個人間融資を装ったSNS・掲示板での勧誘も増えており、融資契約の名目で身分証や銀行口座情報を取得し、不正利用や口座売買などの犯罪に悪用される事例も多発しています。

貸金業法では、貸金業を営むには金融庁や都道府県への登録が義務付けられており、無登録業者の貸付は違法です。

闇金を利用すると、被害者であると同時に違法取引に加担するリスクもあります。

資金が必要な場合は、必ず金融庁の登録貸金業者情報検索サービスで正規業者かを確認し、安易に違法業者へ関わらないようにしてください。

登録貸金業者情報検索サービスはこちら

利用予定の消費者金融を検索してください。

分かる箇所(1か所でも可)を入力してください。

銀行カードローンと比べて上限金利が高く設定されている

消費者金融は、銀行カードローンと比べて上限金利が高く設定されています。

消費者金融カードローンの金利は数%違うだけで、支払うべき利息や返済総額が大きく変わります。

特に借入時に発生する金利は、利用限度額に応じて段階的に変化する仕組みです。

例として、大手消費者金融と銀行カードローンが取り扱うカードローンの金利を比較してみると、以下のように大きな違いがあるため、借入先を選ぶ際には注意してください。

- 消費者金融カードローン

- 銀行カードローン

| 消費者金融 カードローン |

適用金利 |

|---|---|

| A社 | 3.0~18.0% |

| B社 | 3.0~18.0% |

| C社 | 4.5~17.8% 2.5%~18.0%※3 |

| 銀行 カードローン |

適用金利 |

|---|---|

| A社 | 1.5~14.5% |

| B社 | 2.0~14.0%※2 |

| C社 | 1.8~14.6% |

注釈

※1:貸付利率はご契約額およびご利用残高に応じて異なります。

※2:住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

※3:2025年8月25日以降:実質年率2.50%~18.00%

アイフルの貸付条件はこちら

借入先となる消費者金融の利用限度額に対する金利がどのくらいなのかは、必ず調べてから申込手続きを進めましょう。

消費者金融や銀行カードローン以外にもお金借りる方法はあるので、検討してみることをおすすめします。

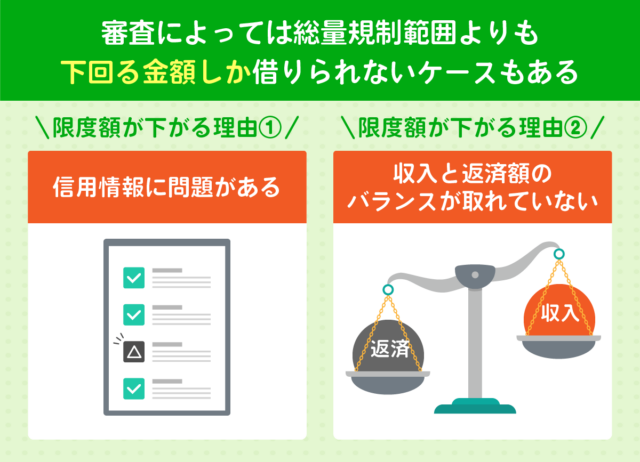

借入れできる金額に上限である限度額(総量規制)が設定されている

すでに説明したように、貸金業法の総量規制によって、消費者金融から借りられる金額の上限は「個人の年収の3分の1まで」です。

ただし、消費者金融では年収の3分の1までの金額を必ず借りられる保証はありません。

また消費者金融は収入と毎月の返済額のバランスが取れていなかったり、信用情報の内容を問題視されたりすると、年収の3分の1を大きく下回る額しか借りられないケースも有り得ます。

自分の収入ならいくらまで借りられるのかを、消費者金融で借入する前に確認しておきましょう。

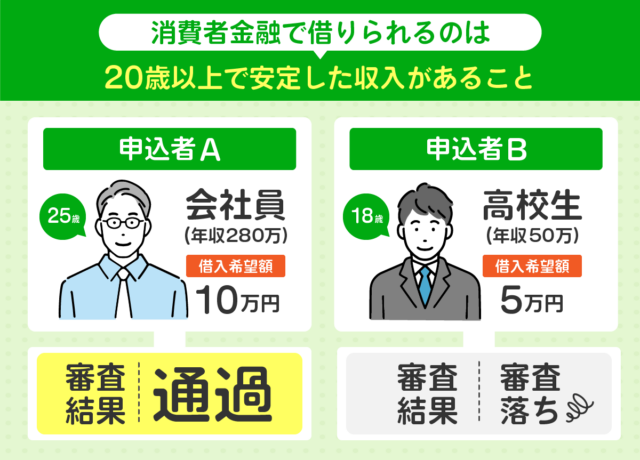

20歳以上で安定収入のある方しか借りられない

大手消費者金融、中小消費者金融ともに、安定収入のある方しか借りられず、年齢制限がある場合は対象外の方が審査に申し込んでも審査通過できません。

各消費者金融の申込条件に「安定した収入のある方」という項目が必ず含まれているので、安定収入があることは必須条件となります。

例として、以下は大手消費者金融5社の申込条件ですので、以下に当てはまっている場合は借入できる可能性があります。

| 消費者金融名 | 申し込み条件 |

|---|---|

| プロミス | 年齢18~74歳のご本人に安定した収入のある方 |

| アコム | アコムの基準を満たす方 安定した収入と返済能力がある方 |

| SMBCモビット | 満20歳~74歳の安定した収入のある方 |

| アイフル | 満20歳以上69歳以下で、安定した収入があり、返済能力がある方 |

| レイク | 満20歳以上70歳以下のお客さまで、安定した収入のあるお客さま |

消費者金融カードローンでは正規雇用ではなく、パート・アルバイトによる収入でも、継続性が高ければ消費者金融の申込条件を満たすことが可能です。

しかし、以下に当てはまる方は各申し込み条件の年齢に当てはまっていても借入できませんので注意しましょう。

申込対象外の方

✖ 無職で収入のない方

✖ 収入が安定していない方

✖ 収入が年金のみの方

✖ 他社借入が多い方

✖ 転職回数が多く職が不安定な方

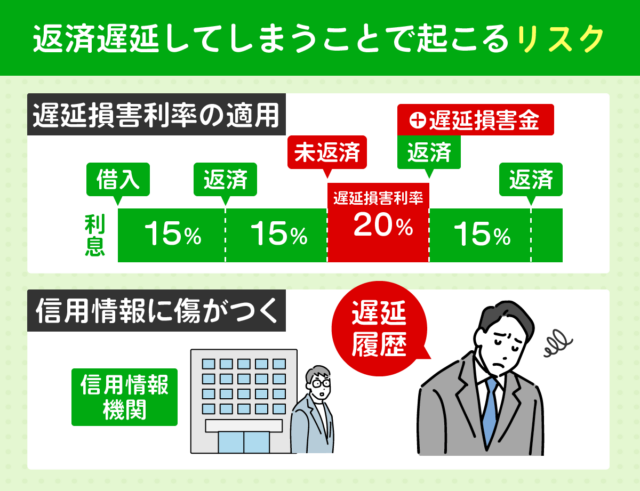

返済の遅延すると信用情報に傷がつく

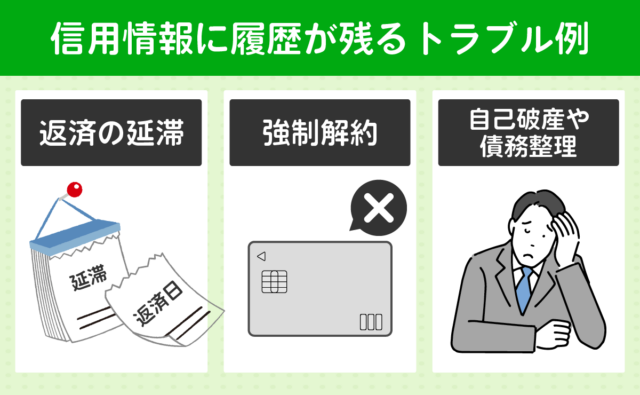

消費者金融に限った話ではありませんが、お金を借りたら返済の遅延をしないように利用してください。

返済の遅延があると、信用情報機関が管理する信用情報に履歴が残るからです。

信用情報に傷がついてしまうと、次にお金を借りたくても審査に通らないといった状況になりやすくなります。

消費者金融や銀行、クレジットカードをはじめとするローン審査では、信用情報の調査を必ず実施しています。

消費者金融などで借入た際の返済遅延は、返済能力や信用力をもっとも問題視される行為です。

返済の遅延によって、クレジットカードやローンの新規契約だけでなく、増額申請やすでに契約があるものに対して影響を及ぼすリスクを高めます。

返済遅延した場合に発生するペナルティ

- 各種ローンが組めなくなる

- 信用情報に「延滞情報」が記録される

- 遅延損害金(罰金)が請求される

それに対し、消費者金融の返済で遅延しないで期日を守って返済することを継続すれば、良好な利用実績を築けるでしょう。

消費者金融の利用限度額の増額もスムーズに行えますし、お金を必要とするタイミングで審査に通りやすい状況になることを期待できます。

消費者金融の申込み方法一覧!自分に合った申込み方法を選ぼう

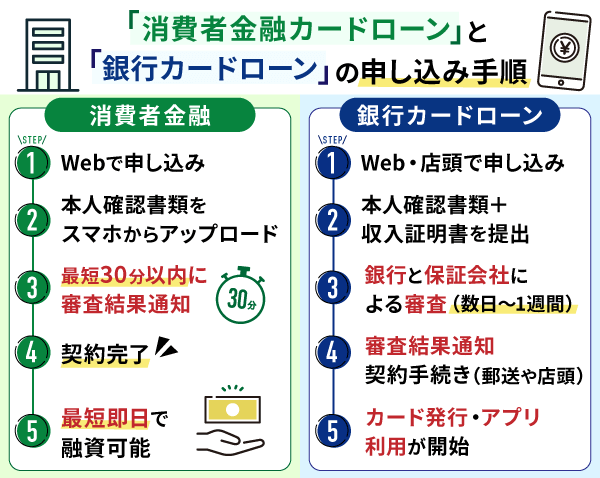

ここでは、各消費者金融の申込み方法を一覧にまとめました。

同じ消費者金融でも、申込み方法や手順には違いがあります。

審査のタイミングや書類返送の有無など、各社の手順を比較してどの消費者金融・申込み方法がご自身に合っているかを確認してみてください。

各消費者金融の申込み手順比較