「カードローンは収入証明書がいらない?」

「なぜ収入証明書の提出が必要なの?」

収入証明書とは、収入や所得を証明するための書類です。

結論、カードローンは収入証明書の提出が必要な場合があります。

条件外であれば、カードローンの利用時に収入証明書の提出がいらないです。

この記事では、収入証明書がいらないカードローンのケースを解説します。

書類提出を避けて借入する方法を解説するので、是非参考にしてください。

\セントラルは最短当日で借入可能※1/

初めての方は最大30日間金利0円!

スマホやパソコンから申し込めるWEB完結型

セントラルの

公式サイトはこちら※1お申込時間や審査によりご希望に添えない場合がございます。

目次

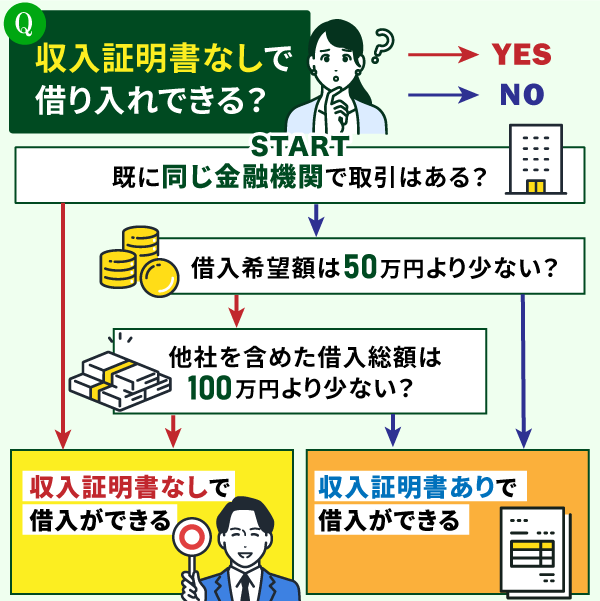

収入証明書がいらないカードローンの3つのケースを解説

収入証明書がいらないのは、貸金業法や金融機関の独自の条件で決められています。

つまり、金融機関からの借入限度額や借入総額、取引実績を把握しておくのが大事です。

収入証明書の提出が必要になる条件を満たす場合、金融機関は返済能力の調査として書類の内容を確認する義務があります。

返済能力とは、借入者が借りたお金と利息を約束通りに返済できる経済的な能力を指します。

貸金業法の第13条に明記されているので、収入証明書の未提出は避けられません。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。引用元:e-GOV法令検索

収入証明書がいらないカードローンのケースを解説するので、提出を避けたい人は確認してください。

借入限度額が50万円以下の場合

借入限度額が50万円以下の場合、貸金業法の規制によって収入証明書の提出がいらないです。

そのため、カードローンの申し込みをする際は、借入希望額の設定に注意してください。

例えばカードローンのセントラルは、契約限度額が1万円〜300万円までです。

50万円超の借入ができますが、その場合は収入証明書の提出が必要になります。

収入証明書の提出を避けたい人は、50万円以下の借入希望額で申し込みをしてください。

なお、借入可能額は貸金業法に基づく総量規制によって、年収の3分の1を超える借入が原則できません。

つまり、年収150万円の人が貸金業者から借入れできる合計額は、最大で50万円です。

他社を含めた借入総額が100万円以下の場合

借入限度額50万円以下に適用される貸金業法と同様で、他社を含めた借入総額が100万円以下の場合も収入証明書がいらないです。

そのため、複数社から借入している人は総額でいくら借りているのかを確認してください。

例えば、既にA社とB社で30万円借りていて、新たにC社で50万円の計110万円を借りるとしましょう。

| 現在の借入状況 | 追加の借入額 | 収入証明書 |

|---|---|---|

| A社とB社で30万円 =計60万円 |

C社で50万円 =計110万円 |

必要 |

| A社とB社で30万円 =計60万円 |

C社で40万円 =計100万円 |

不要 |

100万円を超えれば貸金業法が適用され、収入証明書の提出が必要になります。

そのため、収入証明書の提出を避けたい人は、C社での借入額を40万円以下に抑えなければなりません。

さらに、書類提出の手間を省くためだけではなく、自分の返済能力を見極める目安にもなります。

借入総額と返済能力は密接に関連しており、無理な借入は将来的な返済トラブルにつながる可能性があるからです。

収入証明書の提出が不要だからといって、安易に借入額を増やすことは避けるべきでしょう。

同じ金融機関での取引実績がある場合

同じ金融機関での取引実績があれば、収入証明書の提出がいらないケースがあります。

つまり、金融機関の独自のルールとして、既存顧客との優遇があります。

具体的な独自のルールとして以下が挙げられるので、参考にしてください。

| 評価ポイント | 金融機関の メリット |

|

|---|---|---|

| 信用履歴の実績 | ・過去の返済記録が良好 ・延滞がない |

返済能力がある確かな証拠が見られる |

| 長期の取引関係 | ・長年にわたる取引関係 ・長年にわたる取引回数 |

自社に対する信頼度や愛着がわかる |

金融機関は手続きの簡略化によって迅速な審査ができ、申込者が書類収集をする手間が省けます。

ただし、貸金業法が適用されない範囲でも、金融機関が独自の評価基準で収入証明書の提出を求められる場合があります。

取引実績があっても借入額が大きい場合や、前回の取引から長期間経過している場合は注意が必要です。

金融機関ごとに基準は異なるので、申込時には個別に確認してください。

収入証明書の提出が求められる理由

金融機関が収入証明書の提出を求めるのには、明確な理由があります。

単なる形式的な手続きではなく、借り手と貸し手の双方を守るための仕組みです。

収入証明書は申込者の返済能力を客観的に評価するための資料です。

個人の信用情報と同様に重視される資料で、金融機関が申込者の経済状況を正確に知る必要があります。

無理のない借入額を設定する指標となるので、求められたら提出してください。

収入証明書を提出することで、返済能力を超える債務を抱える多重債務のリスクを防止できます。

返済能力を確認するため

収入証明書は申込者の収入状況がわかるので、返済能力を確認できる重要な資料です。

返済能力は単なる収入額だけではなく、収入の安定性も確認しています。

例えば以下のAさんとBさんがいた場合、毎月安定した収入を得ているBさんのほうが金融機関からの評価が高くなりやすいです。

| 収入パターン | 例 | 金融機関 の評価 |

|---|---|---|

| Aさん 不定期に高額な収入 |

自営業 | 低い |

| Bさん 毎月安定した継続収入 |

公務員 正社員 アルバイト パート |

高い |

なお、勤続年数や雇用形態、職種なども重要な情報になります。

仮に勤続年数が1年未満なら、毎月安定した収入を得ているとは言いにくいです。

雇用形態の契約期間が非正規だったり、職種の業界動向が良くなかったりすると、返済能力が低く見られる可能性があります。

収入証明書から読み取れる返済能力が高いと判断されれば、審査で良い評価が得られます。

貸金業法を遵守するため

金融機関は貸金業法を遵守しなければならないので、収入証明書の提出を求める場合があります。

貸金業法は過剰融資による多重債務問題を防止するため、厳格な規制を設けています。

特に重要なのが、個人への貸付残高を年収の3分の1までに制限する総量規制です。

金融機関は総量規制を守るため、収入証明書の提出を求め、融資可能額を適切に判断します。

貸金業法では、年収の3分の1を超える貸付や一定額以上の融資などをおこなう場合、収入証明書の取得が義務付けられています。

金融機関が貸金業法に違反した場合、業務改善命令や業務停止命令などの行政処分が下される可能性が高いです。

悪質な場合は、貸金業登録の取消処分という厳しい措置が取られることもあります。

つまり、金融機関は法令順守と健全な取引を維持をするために、収入証明書の提出を徹底して求めてきます。

申告内容との整合性を見るため

審査担当者は申込者の申告内容が正しいかを判断するために、収入証明書の提出を求める場合があります。

申告された年収や月収の金額が実際の収入と一致していれば、審査の評価が高くなりやすいです。

整合性を見るためのポイントをまとめたので、参考にしてください。

| 整合性の 確認ポイント |

申告内容の 問題点 |

確認効果 |

|---|---|---|

| 年収の正確性 | 記憶違いによる誤申告 | 客観的な収入額の証明 |

| 収入の種類 | ボーナスの誤った計算 | 基本給・賞与等の明確な区分 |

| 金額の解釈 | 手取り額と総支給額の混同 | 正確な総支給額の把握 |

例えば申込者が年収を正確に把握しきれておらず、記憶違いで誤申告してしまう場合があります。

申込者が意図的に収入を過大申告するケースもありますが、多くの場合は単純な記載ミスや記憶違いによるものです。

金融機関は収入証明書を確認することで整合性を確認でき、正確な審査をおこなえます。

不正利用を防止するため

金融機関は申込者の不正利用を防止する目的として、収入証明書の提出を求める場合があります。

一部の申込者が実際の収入よりも高額な収入を申告することで、総量規制から逃れようとするからです。

そのため、本来承認されるべきではない融資や高い与信枠を不正に取得しようとする以下のケースが存在します。

| 実際の年収 300万円の場合 |

虚偽申告 400万円の場合 |

|

|---|---|---|

| 総量規制の上限額 | 100万円 | 133万円 |

| 信用情報への影響 | 問題なし | 収入と返済が 不自然なバランス |

| 刑事罰のリスク | なし | 詐欺罪 |

| 審査への影響 | 適正な判断 | 能力以上の負担で 返済が困難になる |

虚偽申告は収入証明書と照らし合わせることで発覚するので、その場合は審査が通らず、融資が受けられません。

仮に審査が通っても、発覚すれば契約が無効です。

また、なりすましや身分詐称といった犯罪行為を企てる者が、他人の名義を使って金融サービスを不正に利用するケースがあります。

収入証明書の提出を求めることで、申込者の身元と収入状況を同時に確認でき、犯罪行為の抑止につながります。

金融機関のリスクを管理するため

融資業務は、貸し出したお金が返済されない債務不履行のリスクを伴うビジネスです。

つまり、金融機関は損失を避けるために、収入証明書の提出を求めてリスク管理を徹底しています。

金融機関が避けたいリスクの連鎖は以下の通りです。

- 申込者に貸す

信用情報や申請内容で審査を実施 - 貸したお金が返ってこない

債務不履行 - 貸倒損失が発生する

直接的な財務損失 - 貸倒引当金の積み増しが必要になる

追加コストが発生 - 自己資本比率が低下する

規制上の問題発生 - 格付け機関による評価が下がる

資金調達コストが上昇 - 株価や社債価格が下落する

企業価値の棄損 - 預金者や投資家の信頼を失う

取付騒ぎや資金流出のリスク - 最悪の場合、経営危機に発展する

金融システム全体に波及

少額なら損失が少ないですが、複数人に対して高額の融資をして債務不履行が起こると経営危機まで及ぶ可能性があります。

リスク回避として収入証明書を確認すれば、申込者の収入の安定性や金額を把握できるので、返済能力を適切に判断できます。

収入証明書類として認められるもの

収入証明書の種類は複数あります。

そのため、提出を求められたら以下の表を参考にして、発行元から手続きをしてください。

なお、収入証明書の発行はすぐにできるわけではありません。

書類によっては1週間以上かかるので、余裕をもって準備を進めてください。

カードローンで急ぎのお金が必要な人ほど、手元に書類を用意しておけば審査がスムーズです。

急いでいる場合は、手元にある給与明細書で代用できないかを金融機関に相談してみてください。

源泉徴収票とは所得税額などを記載した証明書

源泉徴収票とは、給与所得者に対して雇用主が1年間に支払った給与の総額や差し引いた所得税額などを記載した証明書です。

毎年1月から12月までの1年間の給与所得に関する情報が記載され、通常は翌年の1月から2月頃に会社から従業員に交付されます。

| 項目 | 内容 |

|---|---|

| 発行元 | 勤務先 |

| 発行方法 | 経理部や人事部に依頼 ※退職した場合は元勤務先に連絡 |

| 発行時期 | 通常1月~2月 ※退職手続き時に発行あり |

雇用形態に関わらず発行されるので、給与所得が発生している人は勤務先から発行してもらいましょう。

具体的に源泉徴収票がもらえる人は正社員や派遣社員、アルバイトなどです。

源泉徴収票には、給与の総支給額、社会保険料などの控除額、源泉徴収された所得税額、住民税の額などが詳細に記載されています。

内容は個人の収入状況を客観的に証明する書類であり、安定した収入があることを示す有力な証拠となります。

給与明細書とは従業員の収入と控除の内訳を明確に示した文書のこと

給与明細書とは、雇用主が従業員に支払う給与の詳細を記載した文書です。

通常、給与の支払いごとに発行され、従業員の収入と控除の内訳を明確に示します。

給与明細書には、基本給や各種手当(残業手当、通勤手当、役職手当など)を含む総支給額が記載されています。

| 項目 | 内容 |

|---|---|

| 発行元 | 勤務先 |

| 発行方法 | 経理部に依頼 ※電子明細の場合あり |

| 発行時期 | 給与の支払いごと ※多くは月単位 |

また、給与明細書は健康保険や厚生年金、雇用保険などが含まれた社会保険料なども書かれている文書です。

最終的に支給額から控除額を差し引いた差引支給額が、手取りとして実際に従業員の口座に振り込まれる金額となります。

カードローンに申し込む際に、自身の収入を正しく記入できます。

確定申告書とは税務署に申告するための書類

確定申告書とは、1年間(1月1日から12月31日まで)の所得と税額を計算し、税務署に申告するための書類です。

対象は個人事業主やフリーランス、副業収入のある会社員などです。

確定申告書には、収入金額や必要経費、各種控除、納税額などを記入します。

一方、青色申告書は税制上の優遇措置がある書類で、収支内訳書はいわゆる白色申告書に使用する書類です。

確定申告書は、自分の所得と納税額を国に報告するとともに、過不足なく適正に納税するための証拠となります。

金融機関はいずれか3つの書類で返済能力を判断できるので、収入証明書の提出としてピッタリです。

書類は税務署で発行、または電子申告をしているシステムから探して入手してください。

納税証明書とは税金を正しく納付していることを証明する書類

納税証明書とは、個人や法人が税金を正しく納付していることを証明する公的な書類です。

税務署が発行する正式な証明書で、納税状況を第三者に証明する際に広く利用されています。

納税証明書には以下6つの種類があります。

(1) 納税証明書「その1」:納付税額等の証明書

(2) 納税証明書「その2」:「申告所得税及復興特別所得税」または「法人税」の所得金額の証明書

(3) 納税証明書「その3」:未納の税額がないことの証明書

(4) 納税証明書「その3の2」:「申告所得税及復興特別所得税」と「消費税及地方消費税」に未納の税額がないことの証明書(個人用)

(5) 納税証明書「その3の3」:「法人税」と「消費税及地方消費税」に未納の税額がないことの証明書(法人用)

(6) 納税証明書「その4」:滞納処分を受けたことがないことの証明書引用元:国税庁

カードローンの申込みで主に使用される収入証明書は、「その1」の納税証明書です。

納税証明書は税務署窓口やオンライン(e-Tax)、または郵送で申請できます。

| 項目 | 内容 |

|---|---|

| 発行元 | 税務署 |

| 発行方法 | 税務署の窓口から ※オンラインや郵送も可能 |

| 手数料 | ・窓口と郵送:1税目につき400円 ・オンライン:1税目につき370円 |

納税証明書は、申請者の納税意識の高さや経済的信用度を示す役割があります。

融資審査や契約時の信用確認など様々な場面で活用されるので、収入証明書の提出として有効です。

所得証明書とは個人の収入状況を証明する公的な書類

所得証明書とは、個人の収入状況を証明する公的な書類です。

そのため、カードローンで収入証明書の提出を求められたときに最適です。

主に市区町村の役所で発行され、前年の所得金額や課税額などが記載されています。

| 項目 | 内容 |

|---|---|

| 発行元 | 役場 |

| 発行方法 | 役場の窓口から ※マイナンバーカードがあれば 全国のコンビニで発行可能 |

所得証明書には「所得証明書」のほか、「課税証明書」「住民税決定通知書」など地域によって名称が異なることもあります。

市区町村の役場で「収入を証明する書類」と目的を伝えれば、最適な証明書を提案してくれるので安心です。

手数料は窓口での発行で1通300円、コンビニ交付による取得は1通200円かかります。

収入証明書類が提出できないときの対処法

収入証明書が提出できない人に向けて対処法を紹介します。

収入証明書はフリーランスや自営業、収入が不安定な職業に就いている人にとって、用意することが難しい場合があります。

また、急な申請が必要になったときに、すぐに準備できないというケースも少なくありません。

収入証明書が提出できない状況に直面したとき、諦めてしまう前に知っておくべき代替手段や対処法を実践してみてください。

ただし、状況によっては代替手段が認められない場合もあります。

事前にカードローン会社に相談しておくと、審査落ちする前に最適なアドバイスをもらえます。

貸金業法に該当しない借入希望額に設定する

貸金業法に該当しない借入希望額に設定すれば、収入証明書の提出が不要になる場合があります。

つまり、設定金額は「借入限度額が50万円以下の場合」「他社を含めた借入総額が100万円以下の場合」を満たすことです。

どちらか一方でも当てはまれば、条件に該当するので覚えておきましょう。

| 借入条件 | 収入証明書の提出 |

|---|---|

| 借入限度額が 50万円以下 |

原則不要 |

| 借入限度額が 50万円超 |

必要 |

| 他社を含めた借入総額が 100万円以下 |

原則不要 |

| 他社を含めた借入総額が 100万円超 |

必要 |

消費者金融カードローンは総量規制もあるので、年収の3分の1以下の借入にするのもポイントとなります。

少額融資になりますが、一度完済の実績がつくと信用スコアが上がりやすいです。

「返済能力がある人」「約束を守る人」という良好な履歴が記録されるので、次回の申込で借入枠が増額しやすくなります。

他にも低金利での融資を受けられたり、審査時間が短縮したりして、得られるメリットが大きいです。

金融取引の履歴が少ない人にとっては、良好な信用履歴を作る第一歩として少額融資から始めることをおすすめします。

書類を再発行してから申し込む

あらかじめ書類を再発行して用意しておけば、申し込みをするときに審査がスムーズに進みます。

そのため、収入証明書の提出条件に該当する人は準備しておきましょう。

収入証明書の発行は種類によって異なり、通常1週間程度かかります。

急ぎでお金が必要な人ほど早めに準備をして、余裕をもって手続きをするのがおすすめです。

なお、収入証明書は勤務先で発行されたり、税務署や役場の窓口でもらえたりします。

書類によってはオンラインや郵送でも対応しているので、都合の良い発行方法で申請してください。

すぐに再発行して書類を用意したい人は、コンビニエンスストアで発行できる所得証明書が最適です。

申込予定のカードローン会社に確認しておくと、書類の種類や枚数を教えてくれます。

公的な支援・貸付制度を利用する

どうしても収入証明書の提出ができない人は、カードローンではない借入をするのがおすすめです。

つまり、公的な支援・貸付制度を利用するとお金が借りられます。

公的な支援・貸付制度を3つ紹介するので、参考にしてください。

どれも収入証明書がいらず、条件を満たせばお金を貸してもらえます。

利用条件が限定的で貸付額が数十万円程度ですが、一般的な金融機関よりも優遇された内容です。

なお、生活福祉資金貸付制度は4種類の資金があり、暮らしでよくある資金使途に使えます。

資金使途に当てはまる対象世帯の人は、ぜひ申請を検討してください。

収入証明書を提出しないと審査はどうなる?

結論、審査は通らなくなります。

収入証明書を提出しないと、金融機関は申込者の正確な返済能力がわからないからです。

金融機関によっては審査が中断になり、書類提出まで保留にしてくれます。

しかし、判断が早い金融機関は即時に審査を落とす場合があります。

万が一、申込者が収入証明書の提出を拒否したとき、審査担当者は以下の判断をする可能性が高いです。

| 判断項目 | 審査担当者の 評価・考え方 |

|---|---|

| 申込者の信頼性 | 情報開示に非協力的 と判断される |

| 収入の実態 | 申告収入が実際より 高い可能性を疑う |

| 返済能力 | 借りたお金を返せない人 と判断される |

| 申込目的 | 資金使途や借入理由の 信憑性を疑う |

実際の審査では上記を含めた要素が複合的に評価され、審査結果に影響します。

求められた収入証明書の提出を拒んでも融資は受けられないので、早急に準備しておきましょう。

もし収入証明書の提出が難しい場合は、理由を金融機関に説明し、代替となる資料の提出が可能かどうかを相談してください。

正社員や公務員、確定申告をしている人などであれば、収入証明書の用意がしやすいです。

セントラルも収入証明書の提出が必要な場合あり

セントラルの契約限度額は1万円〜300万円までなので、収入証明書の提出が必要な場合があります。

そのため、貸金業法に該当する人は書類を用意しておきましょう。

貸付利率は4.80%~18.00%で、契約限度額によって以下の利率が適用されます。

100万円以上の金額で契約すると、上限金利が3.00%低下して15.00%になります。

さらにセントラルと初めて契約する人は最大30日間の無利息サービスを受けられるので、期間内なら利息負担がありません。

また、平日14時までに手続きが完了すれば、当日中に融資を受けられます。

セントラルは急ぎで融資を受けたい人におすすめのカードローンです。

| 審査時間 | 最短即日 |

|---|---|

| 融資時間 | 最短即日 ※平日14時までの申し込みが条件 |

| 金利 | 4.80%~18.00% |

| 限度額 | 300万円 |

| 無利息期間 | 契約日の翌日から最大30日間 |

| 運営会社 | 株式会社セントラル |

\セントラルは最短当日で借入可能※1/

初めての方は最大30日間金利0円!

スマホやパソコンから申し込めるWEB完結型

セントラルの

公式サイトはこちら※1お申込時間や審査によりご希望に添えない場合がございます。

収入証明書がいらない件に関するよくある質問

収入証明書がいらない件に関して、よくある質問をまとめました。

不安な点がある人や納得してカードローンの申し込みを検討している人は、是非参考にしてください。

例えば収入証明書がいらない新たな方法を探ろうとして、複数の金融機関から少額ずつ借りようとする人がいます。

確かに借入できる方法ですが、返済が困難になってしまうリスクが高いです。

他にも審査の甘さや申込対象について気になる人に向けて回答しています。

収入証明書の提出を避けるために複数の金融機関から少額ずつ借りるのは可能ですか?

「他社を含めた借入総額が100万円以下」という貸金業法の条件内なら可能ですが、リスクが高いです。

つまり、多重債務により信用情報へ悪影響を及ぼし、総量規制により審査が通らなくなるリスクがあります。

例えば複数社から借入する多重債務は、返済管理が複雑化すると払い忘れによる延滞が起こりやすいです。

また、短期間に複数の申込みをすると「多重申込」として信用情報に記録されます。

さらに、貸金業者からの借入には年収3分の1までという総量規制があるため、分散しても借入可能額は変わりません。

むしろ金利や手数料が複数かかることで総返済額が増加し、経済的負担が大きくなります。

収入証明書なしの審査は甘いのでしょうか?

収入証明書の有無に関係なく、そもそも審査が甘いカードローンは存在しません。

収入証明書なしは貸金業法の規定に基づく合理的な対応であり、審査基準を下げているわけではないからです。

金融機関は収入証明書がなくても、信用情報機関に照会して過去の借入履歴や返済状況を徹底的に確認します。

勤務先情報、勤続年数、居住形態、居住年数といった申込者の属性情報も重要な審査材料です。

つまり、50万円以下の少額融資で収入証明書が不要なのは、リスクに見合った合理的な判断となります。

書類が省略できるケースは単なる手続きの簡略化であり、審査の質や厳格さが変わるわけではないことを覚えておきましょう。

学生やパート・アルバイトでも収入証明書なしでカードローンを利用できますか?

学生やパート・アルバイトでも、貸金業法で定められた範囲を満たせばカードローンを利用できる可能性があります。

つまり、重要なのは申込者のステータスではなく、返済能力です。

収入証明書の有無とカードローンの利用可否に、直接的な因果関係はありません。

安定した収入があれば、学生やパート・アルバイトでも利用できる金融機関は存在します。

ただし、借入額は年収の3分の1以内という総量規制があるため、少額融資に限られることが多いです。

注意点としてカード会社の独自基準により、返済能力に関わらず学生やパート・アルバイトの利用を断っている場合があります。

不安な人は、公式サイトの情報を確認したり問い合わせフォームを活用したりしてください。

収入証明書がいらないのは貸金業法に該当しないとき

収入証明書がいらないのは「借入限度額が50万円以下」または「他社を含めた借入総額が100万円以下」の場合です。

貸金業法に基づく規定により、条件に該当すると必ず提出が必要となります。

収入証明書の提出理由は、申込者の返済能力を確認するためでもあり、金融機関が健全な取引を維持するためでもあります。

書類を提出しないと審査に落ちるので、条件に該当する人は早めに準備してください。

提出可能な書類の中で発行しやすいのは、コンビニ交付の所得証明書です。

他にも源泉徴収票や給与明細書、確定申告書等があるので、都合に合わせて用意をしましょう。

提出が難しい場合は、貸金業法に該当しない金額に調整したり、公的な貸付制度の利用をしたりして工夫してください。