「初めてカードローンを利用する人はどれを選べばいい?」

「そもそもカードローンってどんな仕組み?」

カードローンを初めて利用しようと考えている人には、こうした疑問を持っている人が多いかと思います。

初めてカードローンを利用する時は、まず仕組みや特徴を理解することが必要です。

カードローンにはいろいろな種類があり、特徴もそれぞれ異なります。

各ローンの特徴をよく理解し、目的や用途に合ったカードローンを選ばなければいけません。

この記事ではカードローンの仕組みや、おすすめの選び方などについて解説します。

初めてカードローンを利用する人は、ぜひ参考にしてみてください。

この記事でわかること

- カードローンは金融機関が提供するサービスで、3つの共通した特徴がある

- 初めてカードローンを申し込む時は、3つの選び方を活用するのがおすすめ

- カードローンを利用すると、3つのメリットが実感できる

目次

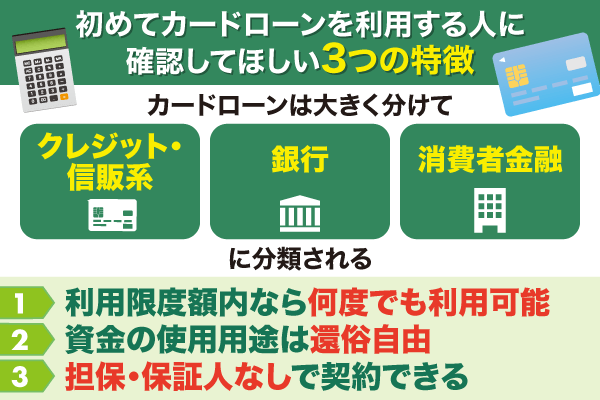

カードローンを初めて利用する前に!確認してほしい3つの特徴

カードローンとは、各金融機関が取り扱う融資サービスのことです。

個人の返済能力・信頼度を審査によって調査し、返済可能な範囲内で融資を提供する仕組みとなっています。

申し込みから融資までの流れは、以下の通りです。

| ①カードローンを申し込む | 申込書類に個人情報を記入し、 必要書類などと一緒に提出します。 |

|---|---|

| ②金融機関が審査を実施する | 書類内容や信用情報を参考にして、 金融機関が融資の可否を判断します。 |

| ③審査結果が届く | メールや電話などによって、 申込者に審査結果が通知されます。 |

| ④契約手続きを行う | 審査を通過できた場合は、 そのまま契約書類の作成を行います。 |

| ⑤融資を受け取る | 契約手続き完了後、 口座振込などの方法で融資を受け取ります。 |

上記の仕組みは、どのカードローンでもほぼ同じです。

またカードローンには、以下3つの共通した特徴があります。

- 限度額内であれば何度でも利用できる

- お金の利用用途は原則自由

- 担保や保証人なしで契約できる

初めてカードローンを利用する人は、よく内容を確認しておいてください。

ここでは、それぞれの特徴について詳しく解説します。

利用限度額内なら「何度でもお金が借りられる」

カードローンは初めて契約する際、審査によって利用限度額が決定されます。

限度額の範囲内であれば、何度でもお金を借りることが可能です。

審査で利用限度額を決定する際は、以下の情報が考慮されます。

・信用情報の内容

・他社での借入状況

住宅ローンなどに比べて、カードローンは審査スピードが早いです。

資金不足で困った時でも、迅速にお金を調達できます。

ただしカードローンで借入できる金額は、貸金業法が定める上限までです。

具体的には、貸金業者からの借入残高が年収の3分の1を超える場合、新規の借入れをすることができなくなります。

引用:貸金業法のキホン:金融庁

貸金業法の対象外である銀行でも、最近では利用限度額の自主規制が行われています。

カードローンを初めて申し込む人は、このことをよく覚えておいてください。

資金の使用用途は「原則自由」

カードローンは使用用途が原則自由であるため、利便性に優れています。

実際カードローンを契約した人は、以下の用途に資金を使っているようです。

| 生活費や光熱費などの支払い | 44.8% |

|---|---|

| クレジットカードや ネットショッピングの支払い |

31.8% |

| 欲しいものを買うための資金 | 18.4% |

| 遊びやレジャーを楽しむための資金 | 12.4% |

目的別ローンのように、使用用途を証明する必要もありません。

またカードローンの大半は、Web申込に対応しています。

スマホやタブレットなどがあれば、以下の時間帯でも申し込むことが可能です。

・夜間

・早朝

忙しくて申し込む暇がない人も、簡単に手続きできます。

初めてカードローンを申し込む時は、ぜひ活用してください。

契約時に「担保や保証人」を用意する必要はない

カードローンは担保・保証人が不要なため、手続き内容が簡単です。

以下の書類さえあれば、すぐ申し込みできます。

運転免許証やパスポートなど

・夜間収入証明書

確定申告書や給料明細書など

契約手続きが完了した後は、近くのATMでお金を借りることが可能です。

ただしカードローンを利用する際は、お金の借り過ぎに注意しなければいけません。

多重債務に関する注意喚起は、金融庁でも実施されています。

消費者金融(ローン)やクレジット(注)の無計画な利用により、借金が雪だるま式に増えてしまう「多重債務」状態に陥るケースが増えています。中には、夜逃げや自殺など深刻な状況に追い込まれる人もいます。

お金を借り過ぎると返済が長引いてしまい、高額な利息を請求される危険性が高いです。

初めてカードローンを利用する時は、申込前に返済プランを考えておいてください。

カードローンを初めて利用する人におすすめな3つの選び方

カードローンを初めて申し込む人は、3つの選び方に沿って申込先を決めましょう。

選び方の内容は、以下のt通りです。

| 希望条件 | 選ぶ時のポイント |

|---|---|

| なるべく利息を節約したい! | 【適用金利の高さ】 【無利息期間の長さ】で選ぶ |

| 早くお金を借りたい! | 【融資スピードの早さ】で選ぶ |

| 24時間いつでもお金を借りたい! | 【借入・返済方法の種類】で選ぶ |

それぞれのカードローンごとに、適用金利などは異なります。

貸付条件をよく見比べ、自身に合った申込先を見つけることが大事です。

カードローンには、以下の種類があります。

| クレジット・信販系 カードローン |

クレジット会社が提供するカードローン。 クレジットカードのキャッシングよりも、 適用金利がお得に設定されている。 |

|---|---|

| 銀行カードローン | 各銀行が提供しているカードローン。 審査に時間がかかりやすいが、 銀行ならではの適用金利で借入できる。 |

| 消費者金融 カードローン |

貸金業者が提供するカードローン。 適用金利が高めに設定されているが、 最短即日で融資を受け取れる。 |

初めてカードローンを申し込む人は、よく内容を覚えておいてください。

ここでは、それぞれの選び方について詳しく解説します。

「適用金利」「無利息期間」で選ぶ

カードローンを初めて利用する人の中には、利息を安くおさえたい人もいるでしょう。

返済時の利息を節約するには、適用金利の高さで選ぶのが最適です。

特に以下のカードローンは、銀行ならではの金利で借入できます。

| カードローン名 | 適用金利 |

|---|---|

| みずほ銀行 カードローン |

年2.0%~14.0% ※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。 |

| 楽天銀行 スーパーローン |

年1.9%~14.5% |

| 三井住友銀行 カードローン |

年1.5%~14.5% |

| 福岡銀行 カードローン |

年1.9%~14.5% |

| 横浜銀行 カードローン |

年1.5%~14.6% |

クレジット・信販系・消費者金融の場合、最大金利の平均は年18.0%程です。

銀行カードローンは年14.5%程であるため、利息を節約するのに適しています。

また短期間の借入を考えている人は、無利息期間の長さで選ぶのもおすすめです。

以下のカードローンは、初回契約時のみ無利息サービスが利用できます。

| カードローン名 | 無利息期間 |

|---|---|

| セントラル | 最大30日間 |

| プロミス | 最大30日間 |

| アイフル | 最大30日間 |

| アコム | 最大30日間※ |

| レイク | Web申込なら最大60日間 |

上記の期間内にお金を完済すれば、利息を支払う必要はありません。

利息を少しでも節約したい人は、適用金利・無利息期間をよく確認しておいてください。

※:アコムでのご契約がはじめてのお客さま

「審査時間・融資スピード」で選ぶ

初めてカードローンを契約する時は、審査が必ず実施されます。

早く審査を完了させたい人は、審査時間の長さで申込先を選びましょう。

以下のカードローンなら、審査時間を短縮できる可能性があります。

| カードローン名 | 審査時間※1 |

|---|---|

| レイク | 最短15秒※2 |

| プロミス | 最短3分 |

| SMBCモビット | 最短15分 |

| アイフル | 最短18分 |

| アコム | 最短20分 |

注釈

※1:申込時間や審査状況によりご希望にそえない場合がございます。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※2:最短即日審査は17:00までのお申込みに限ります。(年末年始を除く)

なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

システムメンテナンス時間はご利用いただけません。

振込実施のタイミングはご利用の金融機関により異なります。

ただし上記の数値は、審査完了するまでにかかる時間の目安です。

早くお金を借りたい人は、融資スピードの早さも確認する必要があります。

以下のカードローンなら、当日中にお金を借りることも可能です。

| カードローン名 | 融資スピード※1 |

|---|---|

| プロミス | 最短3分 |

| SMBCモビット | 最短15分 |

| アイフル | 最短18分 |

| アコム | 最短20分 |

| レイク | 最短20分※2 |

注釈

※1:申込時間や審査状況によりご希望にそえない場合がございます。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※2:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能。

一部金融機関および、メンテナンス時間等を除きます。

消費者金融の多くは、Webやアプリでの申し込みにも対応しています。

なるべく早くお金を借りたい人は、審査時間・融資スピードをよく見比べてみてください。

「借入方法・返済方法」で選ぶ

初めてカードローンを利用する人には、時間帯・場所に関係なく取引を行いたい人もいるでしょう。

利便性の高いカードローンを希望する時は、借入方法・返済方法の種類で選ぶべきです。

特に以下のカードローンは、さまざまな取引方法に対応しています。

| カードローン名 | 借入方法・返済方法 |

|---|---|

| プロミス | ・ネットバンキング ・口座振込 ・スマホATM取引 ・提携ATM ・提携コンビニATM |

| アイフル | ・スマホATM取引 ・口座振込 ・提携ATM |

| SMBCモビット | ・スマホATM取引 ・口座振込 ・提携ATM ・PayPayマネーへチャージ |

| みずほ銀行 カードローン |

・みずほダイレクト ・提携ATM |

| 三井住友銀行 カードローン |

・SMBCダイレクト ・提携ATM ・口座振込 |

使いやすい借入方法・返済方法のあるカードローンを選んでおけば、取引時に手間がかかる心配はありません。

また利用する取引方法によっては、家族や職場にバレるリスクも軽減できます。

誰にもバレずにお金を借りたい時は、以下の取引方法がおすすめです。

・口座振込

・スマホATM取引

特に口座振込は、指定した銀行口座に直接お金を送金できます。

ATMが休止している時でも、すぐに取引することが可能です。

カードローンの利便性やバレにくさを重視する人は、ぜひ参考にしてみてください。

カードローンを利用することで実感できる3つのメリット

カードローンを初めて利用する人は、申込前に3つのメリットもよく確認しておきましょう。

各メリットの内容は、以下の通りです。

- 最短即日でお金が借りられる

- Web・アプリで簡単に申し込める

- ネットバンキングで取引できる

フリーローンなどのローン商品と違い、カードローンは迅速な審査が可能です。

手続き内容も簡単なうえ、ネットバンキングにも対応できます。

初めてカードローンを利用する人は、どんな内容かよく覚えておいてください。

ここでは、それぞれのメリットについて詳しく解説します。

契約しておけば「即日融資」に対応できる

カードローンで実感できる1つ目のメリットは、「最短即日融資が可能」です。

フリーローンなどの場合だと、審査には最短でも1~2週間程かかります。

いっぽうカードローンの場合、審査完了までにかかる期間は以下の通りです。

| クレジット・信販系 カードローン |

最短即日で審査完了となる ケースが多い |

|---|---|

| 銀行カードローン | 約1週間程で審査完了となる ケースが多い |

| 消費者金融 カードローン |

最短60分程で審査完了となる ケースが多い |

消費者金融は迅速に手続きを進めれば、最短即日でお金を借りられます。

クレジット・信販系のカードローンも、申し込むタイミングによっては即日融資が可能です。

また銀行カードローンは申込後、2~3日程で審査完了となるケースがあります。

他のローン商品に比べれば、審査時間は十分早いといえるでしょう。

一部のカードローンは「Web・アプリ」で申し込みできる

カードローンで実感できる2つ目のメリットは、「スマホですぐ申請できる」です。

ほとんどのカードローンはWeb、スマホアプリでの申し込みに対応しています。

消費者金融なら、申込日当日に審査結果を確認することも可能です。

またWeb・アプリ申込は、自動契約機や店舗への来店が不要です。

必要書類の提出は、写真のアップロードで対応できます。

自宅に契約書類などが届く心配もありません。

ネットバンキングを使って「原則24時間」いつでも取引できる

カードローンで実感できる3つ目のメリットは、「原則24時間利用できる」です。

ネットバンキングでの取引は、短時間で手続きが完了します。

指定した銀行口座にすぐ融資を送金できるため、ATMで手続きする手間などもありません。

また一部のカードローンはネットバンキングを利用した場合、振込手数料などが無料になります。

ATMの取引手数料もかからないので、無駄な手数料を節約したい時にも有効です。

初めてカードローンを利用する人には、ネットバンキングでの取引をおすすめします。

カードローンを初めて使う人が確認すべき3つのデメリット・注意点

カードローンを初めて使う時は、3つのデメリットに注意する必要があります。

注意すべきデメリットの内容は、以下の通りです。

・申込時は審査が必ず実施される

・長期間借入すると利息が増えやすい

・返済が遅れると信用情報に傷がつく

カードローンは担保・保証人なしで契約できますが、審査内容は甘くありません。

これから申し込みを行う予定の人は、必ず確認しておいてください。

ここでは、それぞれのデメリット・注意点について詳しく解説します。

どのカードローンも申込時には必ず「審査」が行われる

カードローンがもつ1つ目のデメリット・注意点は、「審査が必ず実施される」です。

冒頭で解説したように、各金融機関は審査によって申込者の返済能力・信頼度などを調査しています。

審査を通過できなければ、カードローンを利用することはできません。

そのためカードローンを申し込む時は、申込前の審査対策が必須です。

審査を有利に進めたい人は、以下の対策を行っておきましょう。

・収入証明書を自主的に提出する

・他社での借入を完済しておく

上記の対策は、返済能力や信頼度を高めるのに有効です。

実践しておくことで、審査落ちのリスクを軽減できます。

初めてカードローンを申し込む人は、きちんと対策を行っておいていください。

「返済期間」が長引くとその分だけ利息も増えてしまう

カードローンがもつ2つ目のデメリット・注意点は、「利息が増えやすい」です。

基本的にカードローンの利息は、以下の計算式で算出されます。

返済期間が長くなれば、その分だけ加算される利息も増える仕組みです。

利息を節約したい人は短期間で完済できるよう、返済プランを立てる必要があります。

返済プランを立てる際は、以下のようなシミュレーターを活用するのがおすすめです。

借入金額・適用金利などを入力するだけで、簡単に利息を算出できます。

初めてカードローンを申し込む人は、必ず返済プランを考えておいてください。

返済が遅れた時は「信用情報」に履歴が残る

カードローンがもつ3つ目のデメリット・注意点は、「信用情報に履歴が残る」です。

クレジットカードやローンの返済が遅れると、それらの履歴は信用情報機関へ登録されます。

延滞・遅延の履歴が登録されている間、新しくクレジットカードやローンを契約することはできません。

また信用情報に登録された履歴は、最短でも5年間残ります。

信用情報の登録内容は、以下の信用情報機関で確認することが可能です。

信用情報に延滞・遅延の履歴を残したくない場合は、期日通りに返済を行う必要があります。

カードローンを初めて利用する人は、返済が遅れないように気をつけてください。

まとめ:カードローンを初めて契約する時は選び方が大事!

カードローンを選ぶ時は、まず仕組みや特徴を理解する必要があります。

それぞれのカードローンに共通する特徴は、以下の3つです。

- 利用限度額内なら何度でも借入可能

- 使用用途が原則自由に設定されている

- 担保や保証人なしで契約できる

カードローンには3つの種類があり、それぞれ異なる特徴を持っています。

そのため初めてカードローンを申し込む人は、目的や用途に合った申込先を選ばなければいけません。

おすすめする選び方は、以下の3つです。

・「審査時間・融資スピード」で選ぶ

・「借入方法・返済方法」で選ぶ

カードローンを利用すると、3つのメリットが実感できます。

実感できるメリットは、以下の通りです。

・Web・アプリで簡単に申し込みできる

・ネットバンキングで原則24時間取引できる

初めてカードローンを申し込む予定の人は、この記事で解説した情報をぜひ参考にしてみてください。