「審査なしで10万円借りる方法はある?」「少額で良いから今すぐ融資を受けたい」

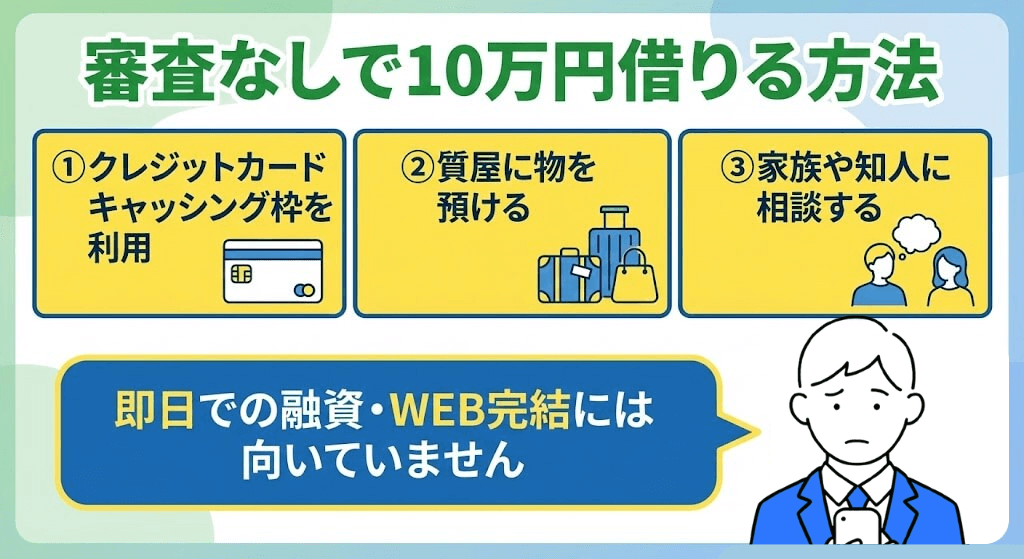

結論、審査なしで10万円借りるためにはキャッシング枠や質屋などの方法があります。

- クレジットカードのキャッシング枠利用

▶枠付帯に約2週間時間を要する - 質屋に私物を預ける

▶貸金業者と比較して金利が5倍以上 - 家族や知人から10万円借りる

▶最も手っ取り早いが必ずバレる - 生命保険の契約者貸付制度

▶申請自体に1週間以上かかるので急ぎには不向き

上記のように審査なしの方法は10万借りるのに数日~数週間と時間を要します。

| 消費者金融カードローンのおすすめポイント | ||

|---|---|---|

Web完結で借入がバレない! |  最短即日で借入可◎ |  無利息期間は金利0円で借入! |

株式会社セントラルは、昭和48年(1973年)の創業、老舗の消費者金融です。

貸金業法を順守し一人ひとりの状況に寄り添った対応を強みとしています。

| 即日融資 | 平日14時迄の申込なら即日融資可能 |

|---|---|

| 金利 | 4.8%〜18.0% |

| 無利息期間 | 30日間金利0円 |

株式会社セントラル

登録番号:四国財務局長(9)(登録有効期間:2023年3月31日~2026年3月30日)第00083号

日本貸金業協会会員:第001473号

また、時間や曜日に制限なく申込したい場合は、24時間受付対応の大手消費者金融がおすすめです。

\大手なら無利息期間適用で総返済額も減らせる◎/

リスクの高い審査なし方法は、少し間違うと犯罪トラブルや膨大な金利に悩まされる恐れもあるため、安心できて安全な借入方法を利用するようにましょう。

この記事では、審査なしで10万円借りる方法や安全に借りれる消費者金融の審査について詳しく解説します。

ファイナンシャルプランナー

石坂 貴史氏

経歴

『マネーシップス Money Ships』の代表運営者。

日本証券アナリスト協会認定の資産形成コンサルタント(ABC)として活動する。

資格

当サイトのコンテンツ制作

セントラルファイナンスブログでは、利用者の皆様が安心して利用できる正規の消費者金融のみを厳選してご紹介しています。

- 貸金業法を順守した記事作成

→賃金業法で定められた範囲でのコンテンツ作成 - 中立・公正な情報の提供

→ユーザーに誤解を与えない中立かつ公正な情報提供 - 専門的見解に基づいた情報の提供

→公的な学術文献や調査データに基づいた情報提供

下記の名簿や資料内に記載のある、正規の貸金業者のみ厳選して紹介しています。

当サイトに掲載中の金融に関する情報は、公開後も定期的に内容を見直し最新情報を反映しています。

詳細な方針や運営目的については、セントラルの金融ジャンルに関するコンテンツポリシーをご確認ください。

審査なしで10万円借りる方法

10万円を審査なしで借りたい場合は、消費者金融など貸金業者以外の方法で借り入れを検討する必要があります。

審査なしで10万円ほどの少額を借りる方法は以下の4つが挙げられます。

すでに契約済みのクレジットカードのキャッシング枠を利用したり、自分の持ち物を担保にする方法は実質的な審査なしで10万円を借りることができます。

ただ、審査なしで借りる方法は高利息な場合や融資に時間を要することも知っておきましょう。

今日中に10万円が必要な場合は、即日融資が可能な大手消費者金融の利用がおすすめです。

| 審査通過率* | 融資時間* | 申込条件 |

|---|---|---|

| 42.1% | 最短3分 | 18~74歳で 安定収入のある方 |

審査に通過できるか不安な方必見!

プロミスなら本審査前に無料で借入可否を診断可能◎

クレジットカードのキャッシング枠で10万借りる

所有しているクレジットカードにキャッシング枠が付帯されていれば、審査なしで10万円を借りられます。

クレジットカードに付帯する機能の1つで、あらかじめ定められた利用可能枠内であれば、ATMなどを利用して現金を引き出せます。

キャッシング枠の付帯がない場合は、申し込みと審査を経て機能を付帯してもらうことも可能です。

つまり、10万円以上のキャッシング利用可能枠が付帯されているクレジットカードがあれば、すぐに10万円を借りられます。

キャッシング枠を利用した場合は口座振替や銀行振込などで期日までに返済する必要があります。

返済遅延が起きると金利が上がる恐れがある(遅延損害金)ため、必ず期日内に返済できるか検討のうえ利用しましょう。

すでに10万円以上のキャッシング枠が付帯されているクレジットカードを所有している場合は、クレジットカードを利用した少額融資も検討してみてください。

キャッシング枠付帯の再審査には1週間ほど時間がかかりますので、今日中に10万必要な方には不向きです。

質屋に私物を預けて審査なしで10万借りる

融資サービスの利用が難しい場合は、質屋に私物を預ける質入れも選択肢の1つです。

物品(私物)を担保に融資する業社を指し、一般的にはブランド品や貴金属などを預けて融資を受けられます。

貸付金額に相当する物品を担保として預けるため、収入などに関する審査は必要ありません。

中古品買取サービスとの大きな違いは、一定期間内であれば金利を含む金額を返済して私物を取り戻せる点です。

- 10万円以上の価値のある私物を所有している人

- 3ヶ月以内を目安に返済できる人

- 質入れできる不用品を所有している人

| 消費者金融(貸金業法) | 質屋(質屋営業法) |

| 最大 20% | 最大 109.5% |

審査なしで借りれる点は非常に便利ですが、返済時の負担を考えて借入方法を選択するようにしましょう。

また、返済しない選択肢を取れば私物を取り戻せず、「質流れ」となり中古品として販売されます。

ただ、返済できなかったとしても信用情報が傷つくことはないので、必要ない私物を質入れするのはおすすめです。

家族や知人に相談して10万円借りる

消費者金融やローンサービスの利用が難しい場合は、家族や知人に相談して個人的に10万円を借りる方法も存在します。

家族や知人であれば、双方の合意さえ取れれば無利子・無担保でお金を借りられる可能性もあるでしょう。

- 借りたお金の使い道を具体的に示す

- 返済計画や返済期日を明確にする

- 利子を付けて返せる場合はその旨を伝える

家族や知人であっても、お金を借りる以上は目的や返済計画を明らかにする必要があります。

万が一返済できなければ、家族や友人間で人間関係の悪化や金銭トラブルに発展する恐れもあります。

必ず返済計画を立てたうえで相談し、借用書を作成するなどして対策が必要になります。

個人的なお金の貸借であっても、無利子・無担保では贈与とみなされます。

年間110万円を超えると贈与税が発生する恐れがありることを知っておきましょう。

保険の契約者貸付制度なら審査なしで10万借りられる

保険の契約者貸付制度を利用すれば、信用情報の審査を受けることなく10万円程度の資金を確保できます。

加入している生命保険の解約返戻金を担保にしてお金を借りる仕組みです。

既に契約中の保険から借りれるため審査は不要でお金を借りることができます。

一般的に、借入可能な金額は解約返戻金の70%~80%程度に設定されているケースが多く、10万円を借りるには一定期間の契約継続が必要です。

万が一返済できなかった場合も、保険満期時に戻ってくる予定の金額が減る、またはなくなるだけなので信用情報に傷がつく心配はありません。

手続き自体はWeb完結で進められる場合も多く、最短で当日や翌営業日には指定の口座へ振り込まれるスピード感も魅力的なポイントです。

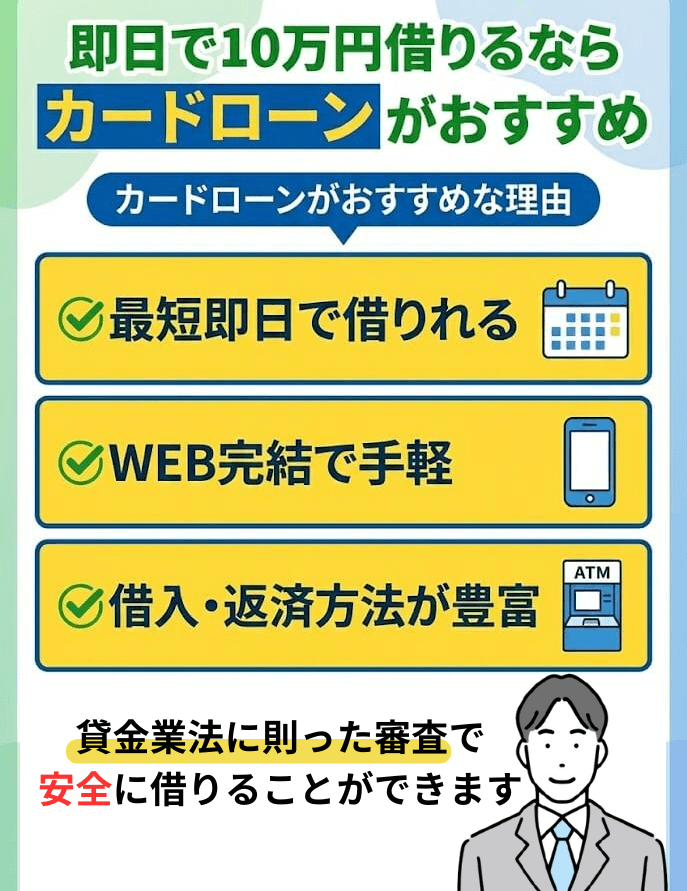

即日で10万円借りるならカードローンがおすすめ

今すぐ10万円を即日融資で受け取りたい方は消費者金融カードローンの中でも消費者金融がおすすめです。

カードローンは審査が必要ですが、利用できるサービスが豊富で消費者金融なら最短即日で10万借りれます。

独自の審査基準を採用しているため

\ 審査が不安な方におすすめ /

| 消費者金融 | プロミス | アコム | アイフル |

|---|---|---|---|

| 特徴 | 最短3分で審査が完結し 10万円借りられる | WEBや銀行振込など 5種類の返済方法がある | 1秒診断ですぐに 10万円借りられるか検討できる |

| 審査スピード | 最短3分※1 | 最短20分※1 | 最短9分※4 |

| 金利 | 2.5%〜18.0% | 2.4%~17.9% | 3.0〜18.0% |

| 無利息期間 | 借入より30日間※2 | 契約日翌日より30日間※3 | 契約翌日より30日間※2 |

| 詳細 | 詳細はこちら> | 詳細はこちら> | 詳細はこちら> |

注釈

※1※お申込時間や審査によりご希望に添えない場合がございます。

※2プロミスで初めてのご契約の方に限る

※3ご契約の翌日から 。アコムでのご契約がはじめてのお客さま

※4申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

消費者金融カードローンの中でもプロミスはWEB完結で最短3分から融資可能です。

本審査前に融資可否を診断できる「1秒診断サービス」も公開しているため、審査が不安な方におすすめです。

プロミスのカードローン

すぐに10万円借りたい方であれば、プロミスの少額融資サービスがおすすめです。

| 審査通過率が高い | 審査スピード |

| 42.1%* 通過率公開は大手でも3社のみ! | 最短3分で融資完了* すぐにお金が必要なときも借りられる※2 |

| 申し込み方式 | 振込方法 |

| 手続きは原則WEBのみ! 専用アプリで申し込みから返済まで完結 | WEB申込でなら 24時間いつでも振込可能 |

審査が不安ならまず1秒診断サービス!

いずれの融資サービスも審査基準を突破する必要があり、融資契約に基づく返済が必要なため、融資内容も確認のうえ利用しましょう。

- 審査基準が厳しく設けられていないサービスであるか

- 無利息期間があり金利の支払いを抑えられるサービスであるか

- 申し込みから融資までのスピードが早いサービスであるか

また、即日融資は不可能ですが銀行カードローンで10万借りる方法もあります。

消費者金融と銀行では適用される法律が異なり、これにより審査内容や金利に違いがあります。

消費者金融と銀行カードローンの違い

| 項目 | 消費者金融(ノンバンク) | 銀行 |

|---|---|---|

| 運営元 | 貸金業法に則り融資サービスを提供する民間業社 | お金の出し入れ・管理・融資を引き受ける金融機関 |

| 運営に基づく法律 | 貸金業法 総量規制などの融資規定あり | 銀行法 総量規制はないものの融資には審査あり |

| 金利 | 年4.5%〜20.0% 利息制限法に準拠 | 年15.0%未満 |

| 審査スピード | 最短3分~(即日) | 即日〜1週間前後 |

| 審査 | 独自の審査基準 | 厳格な審査 |

| 在籍確認 | 原則、勤務先への電話連絡なし | 勤務先へ電話 |

銀行カードローンは、消費者金融と比較して比較的厳しい審査が行われますが審査に自信がある方にはおすすめです。

10万円ほどの少額であっても審査なしで貸金業者を利用することはできない

カードローンでは、10万円という少額であっても必ず審査が必要です。

消費者金融や銀行のような貸金業者は、貸金業法という法律に則って運営しています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:貸金業法第十三条

上記のように、貸付の際は本人の県債能力や属性情報などを調査する審査を実施することが定められています。

審査を実施することは、貸金業に則って運営している安全な業者であるとも言えます。

日本国内では融資サービスの運営にあたって、貸金業法により返済能力の審査が義務付けられています。

特に審査が必須であるポイントは総量規制です。

Q2-1. 総量規制とは何ですか?

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

貸金業法により、融資サービスが貸付できる金額は年収の3分の1までと定められています。

つまり、10万円借りるには「年収30万円であるか」「他社からの借入を含めても年収の3分の1未満であるか」が必ず審査されます。

「審査なしでも借りれる」「審査が甘い」と謳うサービスはトラブルのリスクも多いため避けるべきです。

特に以下の融資方法は絶対に利用してはいけません。

| 避けるべき融資方法 | 避けるべき理由 |

|---|---|

| 闇金 | 法外な金利を設けるなど返済に悩まされたり犯罪に巻き込まれる恐れがあるため |

| SNSなどの個人間融資 | 法外な利息を設けられたり個人情報を搾取され脅迫の材料にされる恐れがあるため |

| クレジットカードの現金化 | ショッピング枠の現金化はカード会社の会員規約に抵触するため |

10万円借りる審査基準や審査方法は利用サービスにより変わる

多くの融資サービスでは独自の基準を設けて10万円を融資できるか審査しています。

審査基準はサービスにより異なり、多くのサービスでは基準を非公開としています。

| 融資審査基準の一例 | |

|---|---|

| 返済能力 | 職業・収入額から無理なく返済できるか |

| 年齢 | 20歳以上 |

| 融資サービスの利用状況 | 他社借入・借入金額 |

| 滞納歴の有無 | 信用情報に傷があるか |

審査項目は公開されていても、具体的な収入額や借入金額の規定は非公開とするサービスがほとんどです。

そのため、10万円借りる際は利用する融資サービスの審査基準の目安を確認のうえ、自分でも借りられる可能性があるか確認することが大切です。

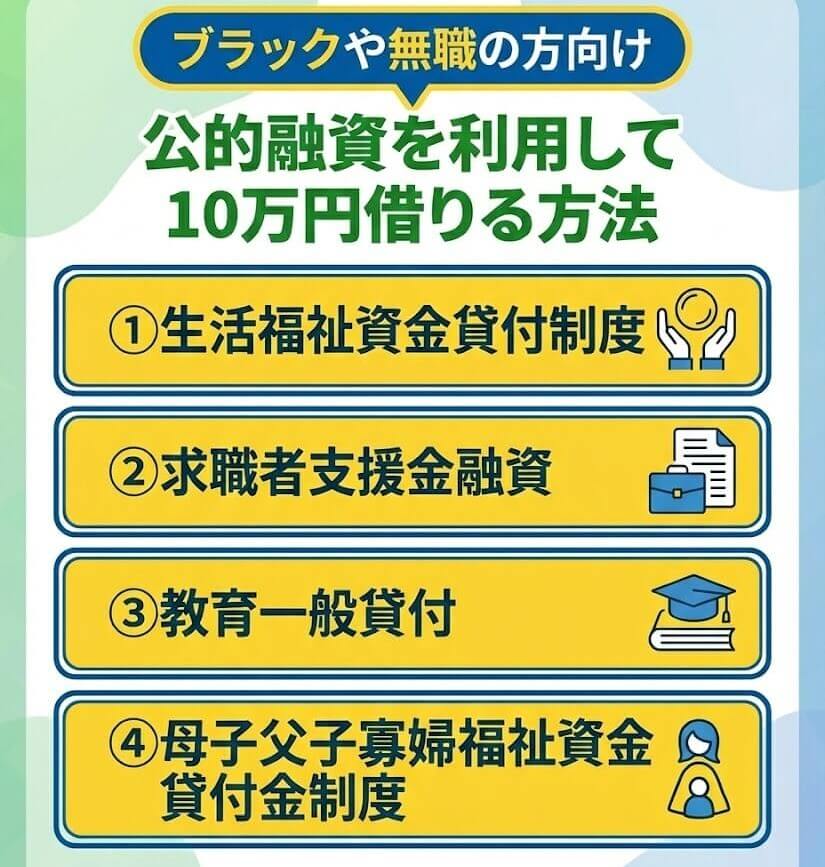

ブラックや無職の方は公的融資制度を利用して10万円の少額融資を受けられる可能性がある

融資を受けたい理由によっては、公的融資制度の利用がおすすめです。

公的融資制度とは国や自治体が運営する低金利の融資制度で、融資目的によりさまざまな制度が設けられています。

| 制度 | 目的 | 融資金額の目安 |

|---|---|---|

| 生活福祉資金貸付制度 | 低所得者や高齢者などの 生活費の補てんなど | 単身世帯 月15万円以内 2人以上の世帯 月20万円以内 |

| 求職者支援資金融資 | 失業者の生活費や 職業訓練費の補てんなど | 単身世帯 月5万円以内 2人以上の世帯 月10万円以内 |

| 教育一般貸付 | 学費の支払いなど | 350万円以内 |

| 母子父子寡婦福祉資金貸付金制度 | ひとり親世帯の生活費や 子どもの学費の補てんなど | 自治体・融資目的により異なる |

失業や急病などによる生活費の困窮や、学費・賃貸契約に必要な資金の補てんを目的に、さまざまな融資制度が存在します。

いずれの融資制度も自治体への申し込みと審査が必要ですが、審査を通過すれば低金利〜無利子で借りられるため、目的に応じて活用してください。

- 生活費や学費の補てんなど制度に沿った目的で借り入れたい人

- 低所得などでカードローンなどの審査に落ちてしまった人

- 実際の融資まで時間を急がない人

目的に応じて利用できる代表的な公的融資制度4種類について、詳しく解説します。

生活福祉資金貸付制度は低所得者や高齢者の生活費補てんに利用できる

生活福祉資金貸付制度とは、低所得者や高齢者など生活に困窮している方の生活費補填を目的とした融資制度です。

低所得世帯・障害者世帯・高齢者世帯の3つの対象を設けて生活費の融資を受け付けています。

連帯保証人を立てた場合は無利子から借り入れを申し込めるため、生活費の補填を目的に少額融資を受けたい方におすすめです。

| 生活福祉資金貸付の詳細 | |

|---|---|

| 対象 | 低所得者世帯:生活に困窮しており、必要な生活費等を他サービスから借り入れることも困難な世帯 障害者世帯:身体障害者手帳等の交付を受けており、生活に困窮している世帯 高齢者世帯:満65歳以上の高齢者がおり、生活に困窮している世帯 |

| 融資金額目安 | 単身世帯:月15万円以内 2人以上の世帯:月20万円以内 |

| 金利 | 連帯保証人を立てる場合は無利子 連帯保証人を立てない場合は年1.5% |

| 実施主体 | 都道府県の社会福祉協議会 |

| 申し込み方法 | 地方自治体の相談窓口に問い合わせる 案内に従い必要書類を用意し申請書類に記入する 審査結果が通知される 審査に通過すれば口座に振り込まれる 融資を受けた金額を規定に則って返済する |

求職者支援資金融資は失業者の職業訓練費や生活費を目的に利用できる

求職者支援資金融資は、ハローワークにて受講給付金を受けている失業者(求職者)を対象とした融資制度です。

ハローワークの受講者は、前提として返済不要の職業訓練受講給付金が支給されます。

ハローワークで公的職業訓練を受講している際に、一定要件を満たした場合に支給される給付金です。

手当は月々最大10万円で、受講中の生活費や宿泊費、交通費などに充てられます。

◆参考:大阪ハローワーク|職業訓練受講給付金について

審査に通過すれば、給付金と合わせて月々最大20万円が振り込まれます。

そのため、失業に伴い職業訓練を受ける際の生活費や訓練費に困窮している場合に、ぜひ注目したい公的融資制度です。

| 求職者支援資金融資の詳細 | |

|---|---|

| 対象 | 求職者支援制度を利用し職業訓練受講給付金の受給を受けている方 ほかの給付金制度だけでは生活費が不足している方 ハローワークで求職者支援資金融資要件確認書の工夫を受けている方 |

| 融資金額目安 | 単身世帯:月5万円以×受講予定訓練月数(最大12月) 2人以上の世帯:月10万円以内×受講予定訓練月数(最大12月) |

| 金利 | 年3.0%(返済が遅れた場合は元金に対して年14.5%の損害金が発生) |

| 実施主体 | ハローワーク |

| 申し込み方法 | ハローワークで融資制度の確認申請を行う 審査に通過したら求職者支援資金融資要件確認書の交付を受ける 給付が決定したら給付金支給記録の写し等を労働金庫に持参する 労働金庫の審査に通過したら融資を受ける 融資を受けた金額を規定に則って返済する |

教育一般貸付は学費の支払いや就学支援を目的に申し込める

教育一般貸付とは、国が公的に受け付ける教育ローンで、就学や進学にあたって必要な資金の融資を受けられます。

奨学金と併用でも利用でき、入学金や教材費など就学に関連するさまざまな用途で融資を受けられる制度です。

- 進学に伴う入学金や授業料の支払い

- 教材費やパソコンなどの機材費の支払い

- 通学に伴う定期代や交通費の支払い

学費はもちろん、教育に必要な教材費や交通費などの支払いにも充てられます。

加えて、子どもの人数や世帯年収によっては上限の優遇措置も受けられるため、世帯に合った金額の融資を検討できる点が特徴です。

| 教育一般貸付の詳細 | |

|---|---|

| 対象 | 対象の教育機関に進学・在学している方の保護者 入学費や授業料のほか、教材費や通学定期の購入を目的に融資を受けたい方 |

| 融資金額目安 | 350万円以内 ※一定要件を満たす場合は1人につき450万円まで融資可能です。 |

| 金利 | 年2.65% |

| 実施主体 | 日本政策金融公庫 |

| 申し込み方法 | 必要書類を準備してWEB/郵送で申し込む 審査に通過したら契約手続きを済ませる 提出書類に問題がなければ融資を受ける 融資を受けた金額を規定に則って返済する |

母子父子寡婦福祉資金貸付金制度はひとり親世帯の支援を目的に利用できる

ひとり親世帯で20歳未満の方を扶養しているのであれば、母子父子寡婦福祉資金貸付金制度の利用を検討できます。

主にひとり親や寡婦世帯が融資の対象に該当し、修業や子どもの修学・生活費などの融資を受けられることが特徴です。

融資金額は地方自治体や目的により異なりますが、いずれの目的でも保証人がいる場合は無利子で融資を受けられます。

| 母子父子寡婦福祉資金貸付金制度の詳細 | |

|---|---|

| 対象 | 20歳未満の子どもを扶養する配偶者のいない方(ひとり親/寡婦) |

| 融資金額目安 | 事業開始資金:2,360,000円/団体 4,890,000円 事業継続資金:1,630,000円 修学資金:月々52,500〜183,000円 技能習得資金:月々68,000円/一括816,000円/運転免許取得は460,000円 修業資金:月々68,000円/特別資金 460,000円 医療介護資金:340,000〜500,000円 生活資金:一般 月々108,000〜141,000円 住宅資金:1,500,000〜2,000,000円 |

| 金利 | 連帯保証人を立てる場合は無利子 連帯保証人を立てない場合は年1.0% |

| 実施主体 | こども家庭庁 |

| 申し込み方法 | 管轄の地方公共団体の福祉担当窓口に問い合わせる 必要書類を用意して申し込む 審査に通過したら契約手続きを済ませる 提出書類に問題がなければ融資を受ける 融資を受けた金額を規定に則って返済する |

10万借りる際の審査に通りやすい人の特徴

10万円をカードローンで借りる際、審査にスムーズに通過するためには一定の共通した特徴があります。

審査の基準は各社で異なりますが、基本的には返済能力の高さと誠実さが重要な判断材料としてチェックされるためです。

主に審査に通りやすい人は、以下のような共通点があります。

- 申込先の申し込み条件に当てはまっている

- 安定収入があり勤務年数が長い

- 他社借入がない/少ない

- 総量規制内での借入を希望している

ここでは、審査を有利に働かせるためのポイントを整理して紹介しますので、ご自身の状況と照らし合わせてみてください。

あらかじめ確認しておくことで、審査落ちのリスクを最小限に抑え、安心して申込を進めることができるでしょう。

申込先の申込条件に当てはまるか確認する

審査に通るためには、その金融機関が定めている「申込条件」を完全に満たしているかどうかを確認することです。

例として、大手消費者金融5社の申し込み条件は以下の通りです。

| 会社名 | 年齢制限 | 公式サイト等の記載内容(引用) |

| プロミス | 18歳 ~ 74歳 | 年齢18~74歳のご本人に安定した収入のある方。 ※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。 |

|---|---|---|

| アコム | 18歳 ~ 74歳 | 18歳以上(高校生を除く)の安定した収入と返済能力を有する方で、当社基準を満たす方であれば、お申込いただけます。 |

| アイフル | 18歳 ~ 74歳 | 満20歳以上69歳までの定期的な収入と返済能力を有する方で、当社基準を満たす方。 ※なお、18歳、19歳の方もお申込みいただけます。 |

| SMBC モビット | 20歳 ~ 74歳 | 満20歳〜74歳の安定した定期収入のある方。 ※アルバイト、パート、自営業の方も利用可能 (収入が年金のみの方はお申込いただけません) |

| レイク | 20歳 ~ 70歳 | 満20歳以上70歳以下の方。国内に居住している方。 ご自分のメールアドレスをお持ちの方。 安定した収入のある方(パート・アルバイトの方も可) |

つまり、自分が申込先の申込条件に当てはまっているか見極めることが、審査落ちを防ぐために最も重要となります。

まずは申し込む予定の公式サイトに記載のある条件欄を読み、自分が対象に含まれていることを確認しましょう。

安定収入があり勤務年数が長い

審査において最も重視されるのは、年収額よりも「毎月決まった金額が入ってくる」という安定性の部分です。

例えば、転職したばかりのタイミングよりも、半年から1年以上継続して勤務している状態の方が、審査の通過率は格段に高まると言えます。

もちろんアルバイトやパートの方でも、大手消費者金融からの借入が可能です。

シフトが安定していて継続的な収入があれば、10万円程度の借入は十分に可能です。

今の職場でコツコツと実績を積み上げているという事実は、審査において非常に強力な武器になることを覚えておいてください。

公務員や正社員であっても、勤務年数が短いと審査に落ちることはあり得ます。

現在の職業で半年以上の歴を積み、安定収入があることを証明しましょう。

他社での借入がない

現在、他社からの借入が全くない、あるいは非常に少ない状態であれば、審査に通る確率は大幅にアップします。

例えば、すでに3社以上のカードローンを利用している状態だと、多重債務者として警戒され、少額の融資であっても断られる可能性が高くなります。

すなわち初めての借入である場合は、過去に金銭トラブルがない限りスムーズに10万円を借りられるでしょう。

もし他社に少額の残債がある場合は、申し込みの前に完済して解約手続きまで済ませておくと、さらに審査が有利に進みます。

総量規制に余裕を持った借入額を希望している

カードローン審査では、年収の3分の1を超える貸付を禁止する総量規制という法律が大きく関わってきます。

10万円の借入を希望する場合、ご自身の年収の3分の1に対して十分な余裕がある状態なら、審査に通過する可能性は非常に高いと言えるでしょう。

つまり、現在の他社借入額と今回の希望額である10万円を足しても、年収の3分の1に遠く及ばない状態であれば、返済能力に問題ないと判断されます。

申し込みの際は、必要最小限の金額である10万円を希望額に設定し、総量規制の枠内にしっかりと収まっていることをアピールしましょう。

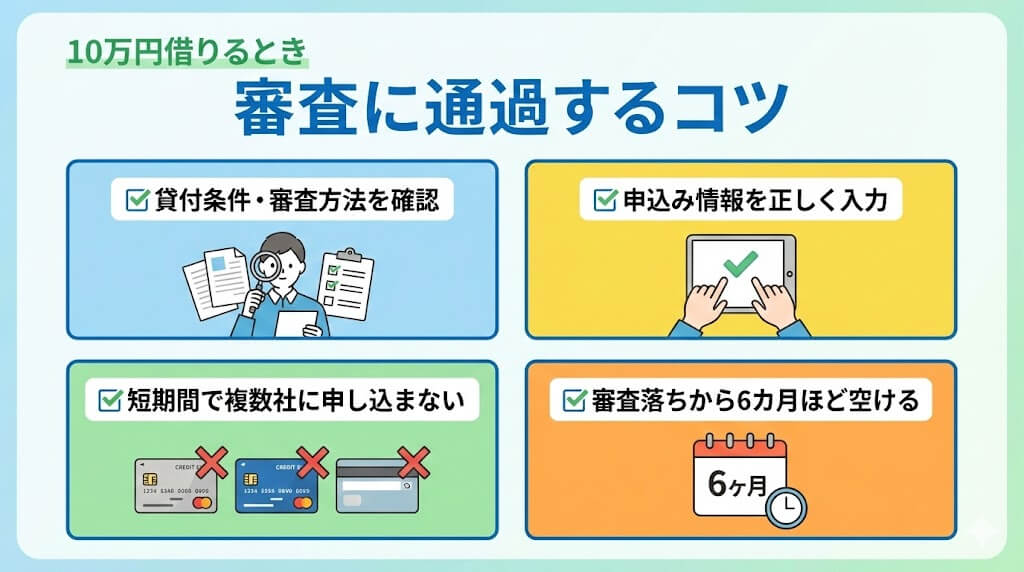

カードローンで10万円借りるときの審査に通過するコツ

10万円という少額融資であっても、カードローンの審査に通過するために重要なポイントを押さえておく必要があります。

審査落ちの原因の多くは「返済能力の欠如」だけでなく、申し込み時のケアレスミスや短期間の多重申し込みによる信用低下だからです。

ポイントを意識するだけで審査のハードルを下げ、10万円を借りられる確率は高めることができます。

以下では、審査担当者がチェックしているポイントに基づいた、具体的な4つの対策を紹介します。

利用したいサービスの貸付条件や審査方法は必ず確認しておく

10万円を借りるため少額融資サービスを利用する際は、サービスごとに決められた貸付条件や審査方法を必ず確認しておきましょう。

融資サービスは、それぞれに貸付条件や審査方法が定められています。

| 制約の一例 | |

|---|---|

| 貸付条件 | 年齢や職業(雇用形態)で制限が設けられている 貸付可能な金額に下限または上限が定められている |

| 審査方法 | 貸付の際は収入金額や雇用形態が重視される 過去の滞納や債務整理歴が審査に影響するか否か |

明示されている貸付条件や審査条件に当てはまらないサービスを選んでしまうと、申し込んでも審査に通らない可能性が高いです。

審査に通らなかった場合は、その記録が残り以降の融資サービス利用に影響を及ぼす恐れもあるため、条件が自分に合っているかは必ず確認しましょう。

申し込み時は必ず正しい収入や本人情報を入力する

申し込みの際は、必ず正しい収入額や本人情報を入力してください。

融資サービスでの審査は、申込者が入力した内容だけで実施されるわけではありません。

申込者の入力内容に加えて、信用情報の調査会社を介した収入や雇用に関する審査も必ず実施されます。

虚偽の内容で不正に融資を受けようとしたとみなされれば、以下の処分を受ける恐れもあり、注意が必要です。

- 審査がさらに厳しくなる(厳正に実施される)恐れがある

- 不正申告とみなされ強制退会処分を受ける恐れがある

- 信用会社に強制退会を受けた旨が記録される

不正な申告は、今後の融資サービスの利用や信用会社を介した取引にも影響をおよぼす恐れがあります。

そのため、融資サービスを利用する際は必ず正しい情報を入力することが大切です。

短期間で複数の金融サービスに申し込まない

すぐに10万円借りたいからと、短期間で複数の金融サービスに申し込まないようにしましょう。

どの融資サービスを利用したとしても、貸金業法に則り必ず各社で信用情報の審査が実施されます。

その過程で信用会社との連携も必要であり、信用会社に「同時期に複数社で融資申し込みをした」との記録が残れば、審査に影響がおよぶ恐れがあります。

- 融資申し込みを介して「お金に困っている」と判断される恐れがあるため

- 同時期の融資申し込みをすべて認めれば総量規制を超える恐れがあるため

「お金に困っている」「総量規制を超える恐れがある」と判断されれば、複数の申し込みすべてで審査落ちする恐れもあります。

10万円借りる際は、自分の借入条件に合った融資サービス1社に絞って申し込みましょう。

審査に落ちたら6ヶ月ほど期間を空けて改めて申し込む

もし融資サービスに申し込んで審査に落ちたら、6ヶ月を目安に期間を空けてほかのサービスに申し込みましょう。

「審査に落ちたから」とすぐに別のサービスに融資を申し込んでも、審査に落ちた記録が信用会社に残っていれば審査に通らない可能性が高いです。

もちろん融資を待つ6ヶ月の間に、ほかの借入で滞納などがあれば、審査落ちの記録は消えても信用情報の回復は見込めません。

審査に落ちた際は、信用情報を回復できるようサービス利用や延滞のない返済を目指しましょう。

信用情報がきれいな状態で審査を受ける

審査に通過するためには、ご自身の信用情報に傷がないきれいな状態で申し込むことです。

過去のローン利用歴やクレジットカードの支払い状況のことを指します。

ここに過去の延滞などの記録があると返済能力がないと判断され、審査では非常に不利になります。

例えば、携帯電話の本体代金の分割払いや、少額のカード決済であっても、過去2年間に一度も遅延がない状態が理想的です。

もし過去に数日の支払い遅れがあったとしても、直近の数ヶ月間を期日通りに支払っていれば、誠実な姿勢として評価される場合もあります。

ご自身の信用状況を整え、クリーンな実績を積み重ねた上で申し込むことが、10万円を確実に手にするための近道だと言えるでしょう。

審査時の在籍確認に必ず対応する

審査の際に必ず行われる在籍確認は、スムーズに対応できるように準備しておくことが欠かせないポイントです。

在籍確認は、申込書に記載した勤務先で本当に働いているかを確認する作業であり、これが完了しない限り審査は完了できません。

最近は、大手消費者金融なら書類提出で代替できるケースも増えていますが、電話連絡が必要な場合は、職場の誰かが電話に出られる時間帯を把握しておく必要があります。

例えば、会社が休業日の日に申し込んでしまうと確認が取れず、融資までに余計な時間がかかってしまう可能性がある点には注意が必要です。

事前に保険証や給与明細を準備しておくか、電話がかかってきても不自然ではないタイミングを選んで、確実に確認が取れる状況を作っておきましょう。

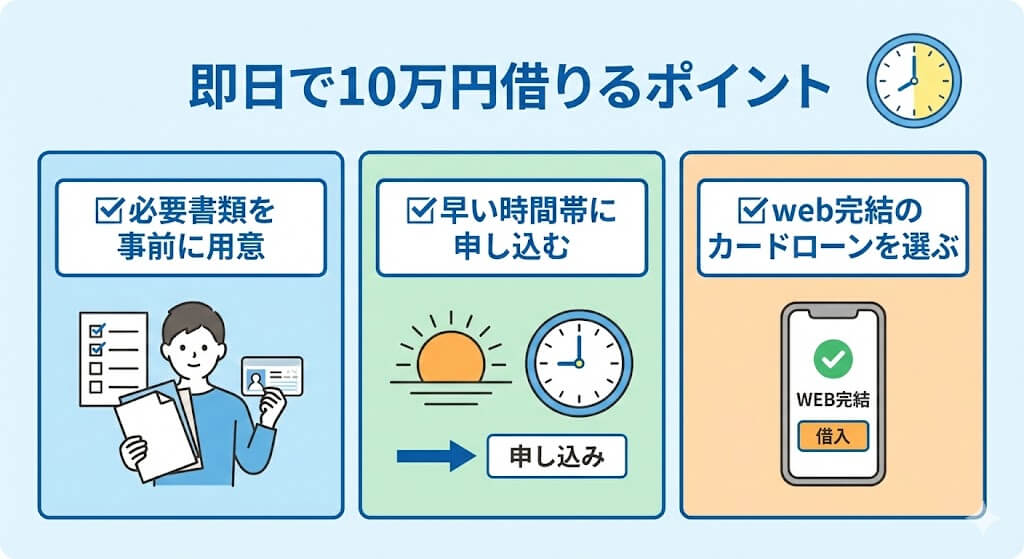

10万円を即日で借りるためのポイント

10万円をその日のうちに手にするためには、単に申し込むだけでなく、融資までのスピードを最大化させるための工夫が必要です。

多くのカードローン会社が即日融資を掲げていますが、手続きの進め方次第では翌日以降の振込になってしまうケースがあります。

書類の不備で確認作業が発生したり、審査の受付時間を過ぎてしまったりすると、せっかくのスピード対応も活かせません。

3つのポイントを事前に押さえてで、審査をスムーズに進め、当日中に10万円受け取れるよう工夫しましょう。

最短で10万円を確保するために、申し込み前に必ず確認しておくべき3つの重要事項を紹介します。

必要書類を事前に用意しておく

即日融資を目指すなら、申し込みを開始する前に本人確認書類などの必要書類を手元に揃えておくことが鉄則です。

必要書類として求められるのは以下のようなものです。

- 運転免許証

- マイナンバーカード

- パスポート

- 資格確認書

場合によっては、収入証明書類が求められることもあります。

以下のいずれかに該当するお客さまは収入証明書が必要です。

- 当社のご契約が50万円を超えるお客さま

- 他社を含めたお借入総額が100万円を超えるお客さま

引用:アコム公式サイト

収入署名書として提出できるものの例は以下です。

- 源泉徴収票

- 給与明細書

- 納税通知書

- 所得証明書

- 確定申告書

手続きの途中で書類を探し始めると、それだけで大幅なタイムロスになり、審査の順番が後回しになってしまう可能性があります。

前もって必要書類を準備して申し込むことでスムーズに審査を進めましょう。

スマホのカメラで撮影してアップロードする際、画像がぼやけていたり端が切れていたりすると再提出を求められ、当日の借入が難しくなることもあります。

事前に明るい場所で鮮明な写真を撮っておき、いつでも送信できる状態にしてから申し込み画面に進むことをおすすめします。

できるだけ早い時間に申込む

10万円を確実に即日で借りたいのであれば、午前中などの早い時間帯に申し込みを完了させてください。

多くの大手消費者金融は24時間申し込みを受け付けていますが、実際に審査担当者が稼働して判断を下す時間帯には制限があるからです。

最短即日で借りるには

| 消費者金融名 | 受付時間 |

|---|---|

| アイフル | 17:00まで |

| レイク | 21:00まで ※日曜日は18:00まで |

夜間に申し込むと審査回答が翌営業日になってしまうため、当日中の振込やATMでの引き出しに間に合いません。

例えば、仕事終わりの夜20時に申し込んだ場合、審査が混み合っていれば回答は翌朝以降となり、急ぎの資金ニーズに応えられなくなります。

「今日中に必要だ」と分かった時点で後回しにせず、可能な限り早いタイミングで手続きを開始することが大切です。

WEB完結で借りれるカードローンを選ぶ

スピードを最優先するなら、店舗への来店や郵送物のやり取りが一切不要なWEB完結型のサービスを選びましょう。

- プロミス

- アコム

- アイフル

- SMBCモビット

- レイク

例えば、専用アプリをインストールしておけば、審査通過後すぐにセブン銀行やローソン銀行のATMからスマホひとつで現金を引き出すことも可能です。

自宅への郵送物がないプランを選択すれば、家族に知られるリスクを排除しながら、誰にも会わずに10万円を借りれます。

時間の節約とプライバシーの確保を両立させるためにも、最初から最後までネットで手続きが終わる大手消費者金融がおすすめです。

カードローンで10万円借りた際の返済シミュレーションを事前に確認

10万円を借りる前に、月々いくら返済し、最終的に総額でいくら支払うことになるのかを返済シミュレーションで把握しておくことは非常に重要です。

借入金額が少額であっても、返済期間が長引けばそれだけ利息が膨らみ、返済負担が大きくなることもあります。

10万円借りた場合の返済シミュレーション

借入額:10万

金利(年利):18.0%

返済期間:1年間

| 借入元金 | 100,000円 |

|---|---|

| 毎月の返済額 | 約9,168円 |

| 利息合計 | 約10,016円(約835円/月) |

| 返済総額 | 約110,016円 |

例えば、金利18.0%で10万円を借りて1年間で返済する場合、毎月の支払額は約9,100円となり、利息総額は約1万円に達します。

もちろん、ボーナス時などに多めに返済する「随時返済」を組み合わせれば、返済期間を短縮して利息を大幅に節約することも可能です。

まずは各社の公式サイトにある返済シミュレーションを利用して、無理のない返済計画を立ててから申し込むようにしてください。

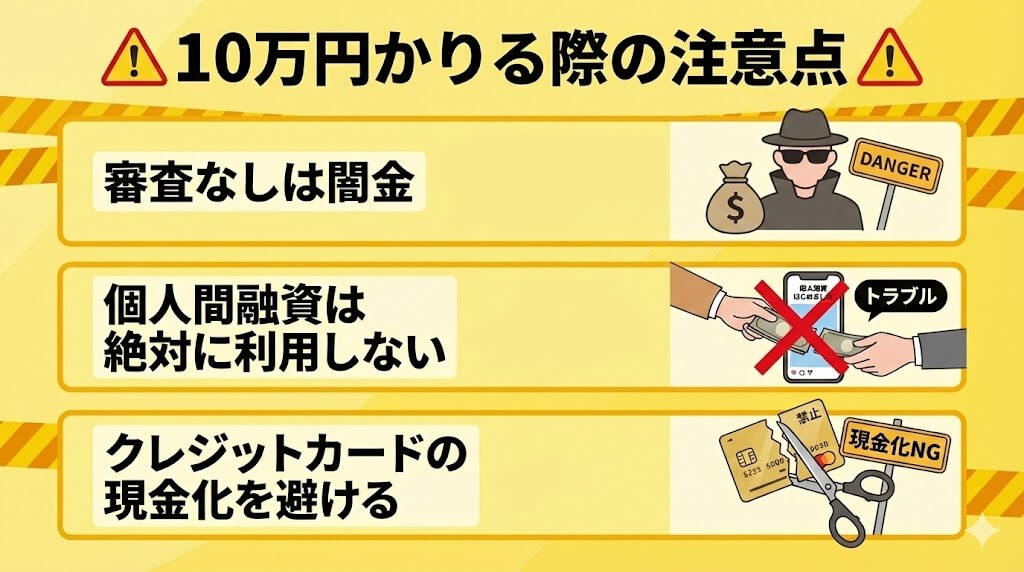

審査なしまたはゆるい審査で少額融資を借りる際の注意点

審査なしや審査がゆるい融資サービスを利用して10万円借りる際は、契約方法や申し込み内容に注意が必要です。

10万円借りる少額融資だとしても、審査は貸金業法により義務付けられています。

少額融資は審査基準が低い傾向にありますが、審査落ちする可能性はあるほか、「審査なし」を謳うサービスには注意が必要です。

10万円の少額融資を利用する注意点5つについて、詳しく解説します。

審査なしだからと闇金や個人間融資は絶対に利用しない

正規の消費者金融で審査に落ちたからと絶対に利用してはいけないものが、闇金や個人間融資です。

- 貸金業法の規定を超える法外な金利が付く恐れがあるため

- 個人間のやりとりにより自分の個人情報などを回収される恐れがあるため

- 融資を装って犯罪トラブルや闇バイト等に巻き込まれる恐れがあるため

闇金や個人間融資は貸金業法に則って運営する事業者ではありません。

貸金業法に則った事業者であれば、法律に則った金利で融資を受けられますが、闇金や個人間融資はその限りではないため注意が必要です。

法外な金利の支払いに苦しめられたり、犯罪トラブルに巻き込まれる恐れもあるため、絶対に正規運営の融資サービスを利用してください。

◆参考:金融庁:ヤミ金融とは

◆参考:金融庁|SNS等を利用した「個人間融資」にご注意ください!

クレジットカードの現金化は避ける

クレジットカードのショッピング枠を使って商品を購入し、それを売却して現金を得る「現金化」は避けましょう。

クレジットカード会社はこのような使い方は認めていないため、

現金化に利用したクレジットカードは利用停止となるおそれがあります。引用:消費者庁

クレジットカードの現金化はカード会社の規約で厳しく禁止されており、発覚した場合にはカードの強制解約や、利用残高の一括返済を求められる可能性があります。

例えば、10万円の現金を手に入れるために12万円分の商品を購入した場合、手元に残るのは現金だけですが、カード会社への借金は12万円増えることになります。

このように実質的な金利が非常に高く、結局はさらに資金繰りを悪化させる原因になるため、根本的な解決にはなりません。

一時しのぎのために将来の信用を失うようなことはせず、正規の借入方法や公的な支援制度を優先して検討してください。

審査なしで10万円借りたい方向けのよくある質問

10万円を借りるにあたって審査が不安な方向けのよくある質問として、5つをご覧ください。

- 審査なしで10万円借りられるカードローンはありますか?

- 今すぐに10万円借りられるところはありますか?

- 主婦や学生でも10万円の少額融資は受けられますか?

- 審査に落ちても10万円借りられる方法はありますか?

- 10万円の少額融資は誰にもバレずに受けられますか?

基本的に、カードローンなどの融資サービスは法的に審査なしでは利用できません。

そのため、融資サービスを利用する際は収入や審査基準をよく確認のうえ、無理なく利用できるサービスを選びましょう。

カードローンなどを利用して10万円借りる際のよくある質問に、それぞれ回答します。

審査なしで10万円借りられるカードローンはありますか?

カードローンは10万円などの少額融資であっても、審査なしでは利用できません。

なぜなら、貸金業法に則って運営する融資サービスは、総量規制の範囲内での融資申し込みであるか調査することが義務付けられているためです。

総量規制は年収の3分の1が目安であり、10万円借りたい場合は以下の2項目が調査されます。

- 年収が30万円を超えているか

- ほかの借入も含めた総額が総量規制の範囲内であるか

総量規制は複数の融資サービスを利用している場合、複数社分の借入金額の累計で審査されます。

そのほか、融資サービスでは申込者の返済能力を確認するため、独自の融資基準を設けているところもあります。

融資サービスで10万円借りたい場合は、総量規制を軸に審査基準を突破しているか検討のうえ利用しましょう。

今すぐに10万円借りられるところはありますか?

消費者金融のカードローンのなかには、最短即日で申し込みから融資まで完結するサービスも存在します。

| 融資スピードが早いカードローン※ | |

|---|---|

| アコム | 最短20分 |

| プロミス | 最短3分 |

| アイフル | 最短9分(1秒診断あり)※1 |

| SMBCモビット | 最短15分(WEB申し込みの場合) |

| レイク | 最短10分 |

| ※お申込時間や審査によりご希望に添えない場合がございます。 ※1申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 | |

多くの融資サービスでは、最短即日で融資が完結します。

ただし、あくまでも最短手続きであり、申し込んだ時間や混雑状況により審査時間は前後するため、余裕を持って申し込むことが大切です。

主婦や学生でも10万円の少額融資は受けられますか?

主婦や学生であっても、本人に安定した収入があれば少額融資を受けられる可能性があります。

サービスにより主婦や学生の適用可否は異なり、申し込み資格がない場合もあれば、本人に収入があれば総量規制に則り融資を受けられる場合もあり、確認が必要です。

本記事で紹介した融資サービス6社を含む多くの金融サービスでは、主婦や学生の融資に関して以下のように定められています。

| 主婦 | 本人に安定した収入があれば可能 ただし、専業主婦または年金収入のみの場合は不可 |

|---|---|

| 学生 | 本人に安定した収入があれば可能 ただし、20歳未満※は不可 |

| ※成人年齢の引き下げに伴い、一部サービスでは満18歳から融資を受け付けています。 | |

融資サービスを利用するには「申込者本人に安定した収入がある」「年齢制限を突破している」の2つの条件を突破している必要があります。

主婦や学生が10万円借りる際は、収入や申し込み資格を必ず確認のうえ、利用サービスを検討しましょう。

審査に落ちても10万円借りられる方法はありますか?

審査に落ちた場合も、一定期間を空けたり別の融資方法を選択して10万円借りられる可能性があります。

- 6ヶ月以上を目安に期間を空けて別のサービスに申し込む

- 公的融資制度など消費者金融とは異なる審査基準の融資を検討する

融資申し込みに落ちた記録は一般的に6ヶ月記録されるため、6ヶ月以上空けて信用情報の懸念を解消してから改めて申し込みましょう。

また、公的融資制度など貸金業法とは異なる審査基準を設ける制度を利用するほか、審査がないクレジットカードのキャッシング枠利用なども選択肢の1つです。

少額融資を受けられる選択肢には複数あるため、万が一審査に落ちてしまった場合は、別の方法を検討してください。

10万円の少額融資は誰にもバレずに受けられますか?

消費者金融や公的融資制度など、多くの融資サービスでは、基本的に誰にもバレずにお金を借りられます。

- 大手融資サービスでは原則として原則電話連絡がないため※

- WEBで申し込みが完結し人目を気にせず利用できるため

大手融資サービスでは在籍確認を実施していないところも多く存在します。

もし在籍確認が必要な場合にも消費者金融のサービス名は出さず、プライバシーに配慮した形で確認が取られます。

誰にもバレずに少額融資を受けられる可能性はありますが、規定に則った申し込みと返済を済ませることも、バレずに利用するポイントです。

※審査状況に応じて自宅や勤務先に電話による在籍確認を実施する可能性があります。在籍確認に際する要望は原則として受け付けていません。

まとめ:10万円借りるならカードローンがおすすめ

10万円借りる際も、正規の融資サービスを利用する以上は必ず審査が実施されます。

審査は無理なく返済ができるかどうかを検討するためのもののため、必ず正しい情報を入力して融資サービスの確認を待ちましょう。

- 総量規制の範囲内で融資を受けられる金額で申し込む

- 正しい情報を入力して融資申し込みする

- 融資目的や借入条件に合ったサービスを選んで申し込む

10万円を借りる審査に不安がある方は、お借り入れ診断や融資サービスの利用から検討してみてください。