「審査なしで50万借りる方法はある?」「50万円借りたいけど、どの金融機関で借りたらいいかわからない..」

50万円ほどのまとまったお金が必要な人にとって、借入先が多すぎてどこを選べばいいかわからないという方もいるでしょう。

50万借りる際は即日融資可能な大手消費者金融や、審査なしの質屋・公的融資などの方法があります。

- 大手消費者金融

▶即日融資可能で50万借りられる - クレジットカードのキャッシング枠

▶枠の付帯がなければ再審査 - 生活福祉資金貸付制度

▶融資までに1か月弱時間がかかる - 質屋

▶消費者金融の5倍以上の利息 - 契約者貸付制度

▶申請に数日要し即日は不可 - 従業員貸付制度

▶会社に借金がバレる - 配偶者貸付制度

▶配偶者の同意が必要なためバレる - 家族や友人に借りる

▶関係悪化や贈与税のリスク

当記事では、50万借りる目的や借入先別におすすめの借入方法を紹介します。

実際に50万借りる際の返済シミュレーションも掲載していますので、ぜひ参考にしてみてください。

| この記事で分かること | |

|---|---|

| 審査なしで50万借りる方法 | キャッシング枠や質屋で借りる |

| 即日で50万借りる方法 | お急ぎの方は消費者金融 |

| 低金利で50万借りる方法 | 目的別ローンで借りる |

ファイナンシャルプランナー

石坂 貴史氏

経歴

『マネーシップス Money Ships』の代表運営者。

日本証券アナリスト協会認定の資産形成コンサルタント(ABC)として活動する。

資格

当サイトのコンテンツ制作

セントラルファイナンスブログでは、利用者の皆様が安心して利用できる正規の消費者金融のみを厳選してご紹介しています。

- 貸金業法を順守した記事作成

→賃金業法で定められた範囲でのコンテンツ作成 - 中立・公正な情報の提供

→ユーザーに誤解を与えない中立かつ公正な情報提供 - 専門的見解に基づいた情報の提供

→公的な学術文献や調査データに基づいた情報提供

下記の名簿や資料内に記載のある、正規の貸金業者のみ厳選して紹介しています。

当サイトに掲載中の金融に関する情報は、公開後も定期的に内容を見直し最新情報を反映しています。

詳細な方針や運営目的については、セントラルの金融ジャンルに関するコンテンツポリシーをご確認ください。

株式会社セントラルは、昭和48年(1973年)の創業、老舗の消費者金融です。

貸金業法を順守し一人ひとりの状況に寄り添った対応を強みとしています。

現在はWEB完結でお申込みが可能。公式サイトからお申込み可能です。

審査なしで50万借りる方法7選

過去の延滞や債務整理によるブラック入りなどの原因によって審査なしで50万円借りる際は、以下のような方法がおすすめです。

- クレジットカードのキャッシング枠

- 生活福祉資金貸付制度

- 質屋で物を担保にする

- 生命保険の契約者貸付

- 従業員貸付制度

- 配偶者貸付制度

- 家族や友人に借りる

一般的なカードローンなどは貸金業法により返済能力の調査が義務付けられています。

ただ、上記のように担保や自身の積み立てを活用する場合は、信用情報の審査なしでの借入が可能です。

審査なしの方法を採用する際は、多くの方法が急ぎの資金調達に適していないことを知っておきましょう。

以下では、審査なし、あるいは信用情報に不安があっても50万円を工面できる7つの具体的な方法を紹介しますので、ご自身の状況に合うものを選んでください。

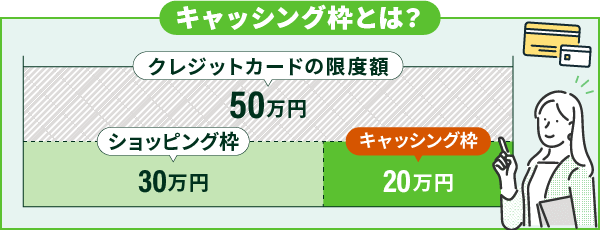

クレジットカードのキャッシング枠を利用する

審査なしで50万円を借りる場合、クレジットカードのキャッシング枠を利用する方法があります。

キャッシング枠が付帯しているクレジットカードをお持ちの場合は、再審査なしでATMなどを通して今すぐお金を借りることができます。

クレジットカードには、ショッピング枠とキャッシング枠が付帯しており、それぞれ用途が異なります。

今すぐ審査なしで50万円借りたいとお考えの場合は、既にお持ちのクレジットカードにキャッシング枠が付帯しているかを確認することをおすすめします。

キャッシング枠が付帯しているかは、以下の方法で確かめることができます。

キャッシング枠を利用しない場合はショッピング枠として利用が可能ですが、反対にショッピング枠を利用してキャッシングすることは不可能です。

(例)ショッピング枠70万円、キャッシング枠30万円

⇒キャッシング枠を利用しない

⇒100万円分ショッピング枠として利用可能

また、カードローンより金利が高い傾向にあるため、利用時は返済計画を立てておくようにしましょう。

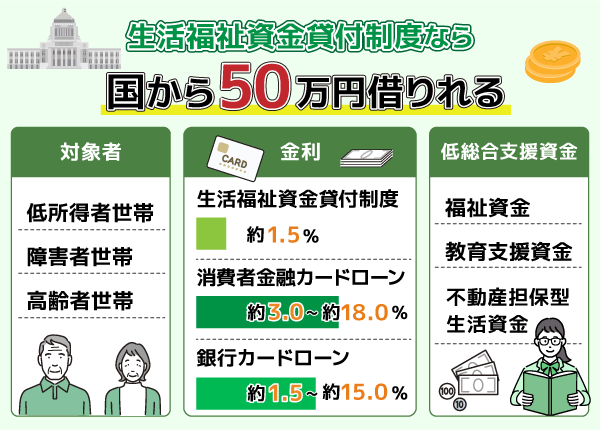

生活福祉資金貸付制度は金利約1.5%で国から50万円借りれる

生活福祉資金貸付制度は、厚生労働省が設けている支援制度の1つで低金利で国が貸し付けてくれます。

金利が約1.5%とカードローン会社に比べて低金利なので、お金が必要な方におすすめです。

貸付対象となるのは、以下の方々です。

・低所得者世帯

必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度)

・障害者世帯

身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者等の属する世帯)

・高齢者世帯

65歳以上の高齢者の属する世帯

生活福祉資金貸付制度の種類は、以下の4種類があります。

| 制度 | 対象者 |

|---|---|

| 総合支援資金 | 収入の減少や失業等により日常生活の維持が困難な方 |

| 福祉資金 | 低所得世帯、障がい者世帯、高齢者世帯 |

| 教育支援資金 | 高等学校または大学の就学に必要な学費が足りない方 |

| 不動産担保型生活資金 | 不動産を所有する高齢者世帯 |

低所得で生活が困窮している人が利用できるのは、主に「総合支援金」です。

総合支援金とは、生活を再建するために必要な生活費や新しく住宅などを借りる際に必要な経費などを一時的に支援するものです。

生活福祉資金貸付制度の申し込みは、各市町村の社会福祉協議会で受付を行っています。

また、契約期間や使用保険によっては50万借りれない可能性が高いので、契約者貸付制度でいくら借りれるかを知っておくようにしましょう。

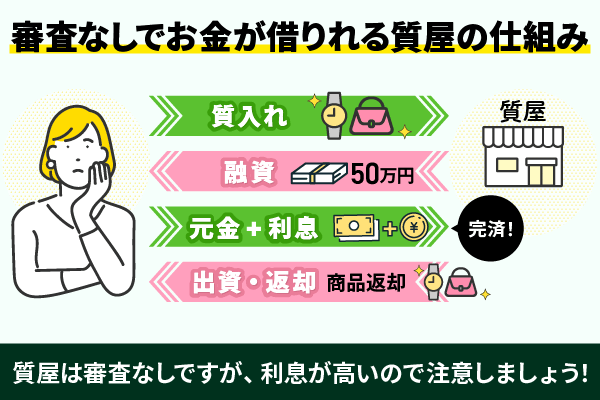

審査なしで借り入れできる質屋を利用する

審査なしで50万円借りる場合の方法として、質屋の利用も手段の一つです。

質屋では、品物に対する金額設定がされるので、過去の金融事故や信用情報に関係なく審査なしで借入可能です。

質屋は換金時の市場価格を基準に査定するため、定価ではなく中古流通価格を参考に融資を行います。

そのため、購入時から一度も使用していない場合でも購入金額同等の融資を受けることは不可能です。

また、返済期限までに完済できれば品物も帰ってきますが、万が一返済できなかった場合は質流れとなります。

また、質屋を利用する際は高金利であることに注意が必要です。

以下は、消費者金融カードローンと質屋の利息比較になります。

| 借入先 | 年利 | 月利 | 1か月の利息額 | 3ヶ月の利息額 |

|---|---|---|---|---|

| 消費者金融 カードローン | 18.0% | 約1.5% | 7,500円 | 22,500円 |

| 質屋 | 60.0% | 5.0% | 25,000円 | 75,000円 |

上記のように、消費者金融と質屋で50万円を借入し利息を比較した場合、3ヶ月で質屋が5万円以上も高い利息の請求がされることが分かります。

審査なしですぐに50万円借りることができる質屋ですが、利息面には十分注意しましょう。

生命保険の契約者貸付制度を利用する

審査なしで50万円借入する方法として、生命保険の契約者貸付制度を利用する方法があります。

生命保険の契約者貸付制度とは、ご自分で契約している生命保険の解約返戻金の範囲内であればお金を借りることができる制度のことを言います。

万が一借入したお金が返済できなかった場合でも、保険の満期時に受け取れる金額が返済できなかった分減少するだけです。

以下は、生命保険の契約者貸付制度を利用するメリットとデメリットをまとめましたので検討中の方は参考にしてみてください。

- 審査不要

契約者本人であれば、審査なしで利用可能 - 即日借入が可能

手続きがスムーズで、保険会社やWEBから最短当日で入金される - 使用用途自由

借入金の使い道は自由なため、生活費、事業資金、教育費などで利用可能 - 返済期限が柔軟

保険契約期間中は期限なく返済可能な場合が多い - 契約継続が可能

保険を解約せずに資金調達できるので、保証が保持される

従業員貸付制度を利用する

審査なしで50万円を借りたい場合、お勤めの企業が従業員貸付制度を採用しているか確認してみましょう。

従業員貸付制度は、大きなけがや入院による治療費など緊急を要する場合にはすぐに借入が可能です。

お勤めの企業規模にもよりますが、貸付上限は数十万~数百万円までの場合もあります。

返済方法は、給料天引きでの返済が一般的で、ボーナス時の一括返済も可能なため、返済遅延の可能性がない点もメリットとして挙げられます。

退職時に返済が残っている場合は、一括返済を求められることが多いですので完済の目途が立ってから退職することをおすすめします。

配偶者貸付制度なら自身に収入がなくても50万円借りることが可能

配偶者貸付制度とは、借入を希望する方の年収と配偶者の年収を足した額の3分の1の金額まで借入できる制度です。

配偶者貸付とは、貸金業法に準えたお手続きによりご本人様と配偶者様の合算年収の3分の1までお借入れが認められるご契約です。

例えば、妻の年収が30万円、夫の年収が270万円の場合は合計300万円。

その3分の1の金額借り入れることができるため妻は100万円までの借入が可能です。

よって、50万円借りるのであれば申込者と申込者の配偶者の年収を合わせて50万円の3倍、150万円以上の収入が必要です。

配偶者貸付制度を設けている金融機関であれば、配偶者の2人分の年収の1/3まで借り入れることが出来ます。

この制度を利用する場合には、金融機関から以下の様な書類の提出を求められます。

- 配偶者の同意書

- 配偶者との婚姻関係を示す書類

- 配偶者の年収を証明する書類

興味のある人は、まず自分の借りたい金融機関に配偶者貸付制度があるかどうか確認しましょう。

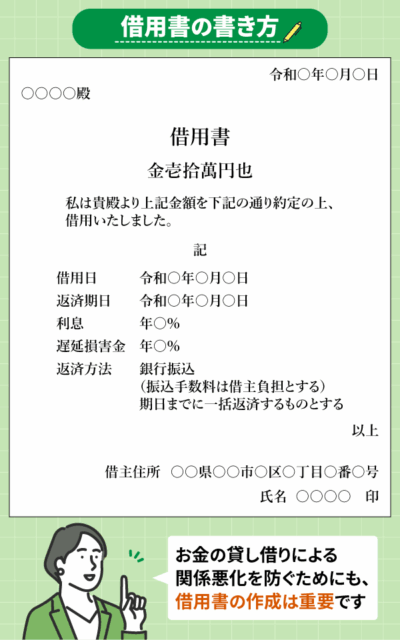

家族や友人から審査なしでお金を借りる

即日でお金を借りる方法として、家族や友人にお金を借りる方法が挙げられます。

家族や友人にバレずに借りたい人には無効ですが、理由を話せばお金を貸してくれる可能性もあります。

しかし、家族や友人間でのお金の貸し借りはリスクを伴い、最悪の場合は関係が悪化し信用がなくなる点は注意が必要です。

必ず、いつまでに返済するのか決めて借用書を作成しましょう

口約束で50万円を借りる方法は非常に危険ですので、以下を参考に借用書を作成してください。

借用書を作成し、必ず全額返済するまで保管しておきましょう。

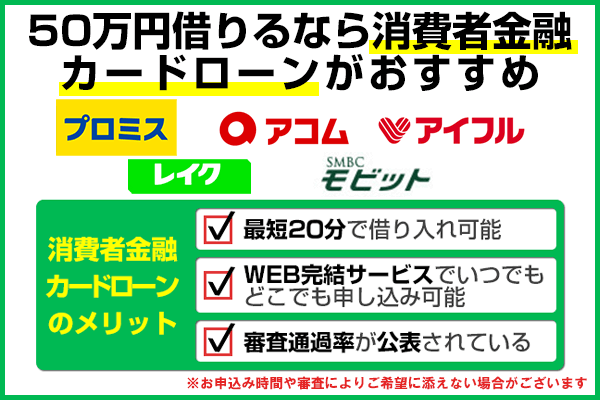

即日融資可能な消費者金融で50万円借りる

当日中にお金が必要な場合は、即日融資可能な消費者金融がおすすめです。

消費者金融を選ぶ際には以下の項目を満たしているかを比較するようにしましょう。

- 融資時間:短いほどすぐに借り入れできる

- 利用できるATM:コンビニATMがあれば借入や返済が便利

- 電話連絡:原則なしだと周りにバレない

- 無利息期間:長いほど利息0でお得

| カードローン名 | 融資時間*¹ | 金利(実質年率) | 在籍確認 | 利用できるATM | 無利息期間 |

|---|---|---|---|---|---|

| SMBCモビット 詳細はこちら | ◎ ★★★★★ 最短15分 | ◎ ★★★★★ 年3.0%~18.0% | ◎ ★★★★★ 原則電話連絡なし | セブン銀行 ローソン銀行 三井住友銀行など | なし |

| プロミス 詳細はこちら | ◎ 最短3分 | ◎ 年2.5%~18.0% | ◎ 原則電話連絡なし | セブン銀行 ローソン銀行 E-net 三井住友銀行 ゆうちょ銀行など | 最大30日間 |

| レイク 詳細はこちら | 〇 Webで最短10分*² | 〇 年4.5%~18.0% | ◎ 電話なし*³ | セブン銀行 ローソン銀行 E-net 三菱UFJ銀行など | 365日間※4 |

注釈

※1:申込時間や審査によりご希望に添えない場合がございます。また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※2:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

一部金融機関および、メンテナンス時間等を除きます。

※3:在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※無利息について:

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)で

ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

以下は、各金融機関や50万円を審査なしで借りる方法ごとの融資時間です。

| 金融機関 | 融資スピード |

|---|---|

| 大手・中小消費者金融 | 最短即日◎ |

| 銀行カードローン | 最短数日 |

| クレカの キャッシング枠 【審査なし】 | 付帯あれば即日 |

| 公的融資 従業員貸付制度 【審査なし】 | 1週間~2週間 |

消費者金融は銀行カードローンと同じく、金融庁より貸金登録されている正規の金融機関です。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

株式会社セントラルは、昭和48年(1973年)の創業、老舗の消費者金融です。

貸金業法を順守し一人ひとりの状況に寄り添った対応を強みとしています。

現在はWEB完結でお申込みが可能。公式サイトからお申込み可能です。

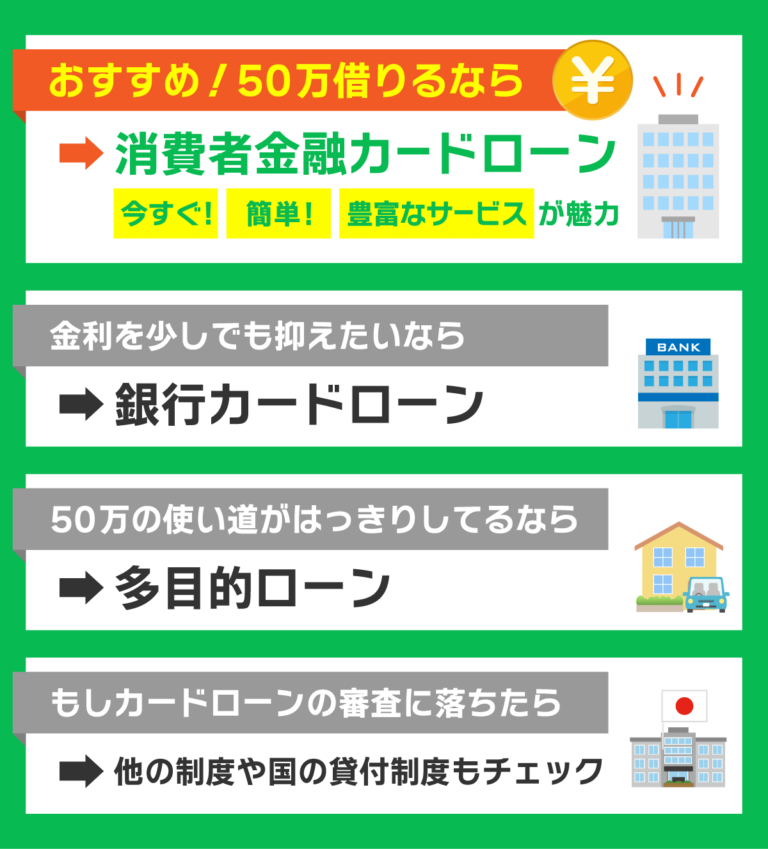

低金利で50万円を借りる方法

50万借りる際は、金利の低さにこだわることが返済負担を抑えるための重要なポイントとなります。

以下の選択肢を活用すれば、金利を抑えて返済総額を抑えることが出来ます。

| ローン名 | 金利(平均) |

|---|---|

| 銀行カードローン | 年1.5%〜14.5%程度 |

| 目的別ローン | 年4.0%〜12.0%程度 |

| フリーローン | 年1.0%〜5.0%程度 |

一般的に、消費者金融のカードローンなどは利便性が高い一方で、上限金利が年18.0%程度と設定されています。

ここでは、50万円を低金利で借りるための具体的な選択肢と、それぞれの特徴について詳しく解説していきます。

銀行カードローンは低金利で50万円借りられる

50万円借りる方法として、銀行カードローンを利用する方法があります。

銀行カードローンは消費者金融より低金利で借入可能で、借入額は総量規制の対象外という特徴を持ちます。

金利比較

- 消費者金融:3.0%~18.0%

- 銀行:2.0%~15.0% 《低金利》

以下は銀行カードローンの利用を検討中の方におすすめの銀行カードローンです。

| 銀行カードローン | 特徴 | 金利 | 借入限度額 |

|---|---|---|---|

| 楽天銀行 スーパーローン | いつでもWEBで 申し込み可能 | 年1.9%~14.5% | 最大800万円 |

| 三井住友銀行 カードローン | キャッシュカードで借入 | 年1.5~14.5% | 最大800万円 |

| 三菱UFJ銀行 カードローン | 毎月の返済額が1,000円~可 | 年1.8%~14.6% | 最大500万円 |

| みずほ銀行 カードローン | ネットバンクで 返済可能 | 年2.0%~14.0%* | 最大800万円 |

| イオン銀行 カードローン | 提携ATMで 手数料無料 | 年3.8%~13.8% | 最大800万円 |

注釈

※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

銀行カードローンは、銀行法に則り審査に警察庁の照会が必要なため最短でも翌営業日に融資されます。

信用情報機関の情報等を活用するなどして、自行・他行カードローン、貸金業者の貸付を勘案して返済能力等を確認するよう努める。

また銀行カードローンは無利息期間を設けていない為、初日から利息負担が発生する点にも注意しましょう。

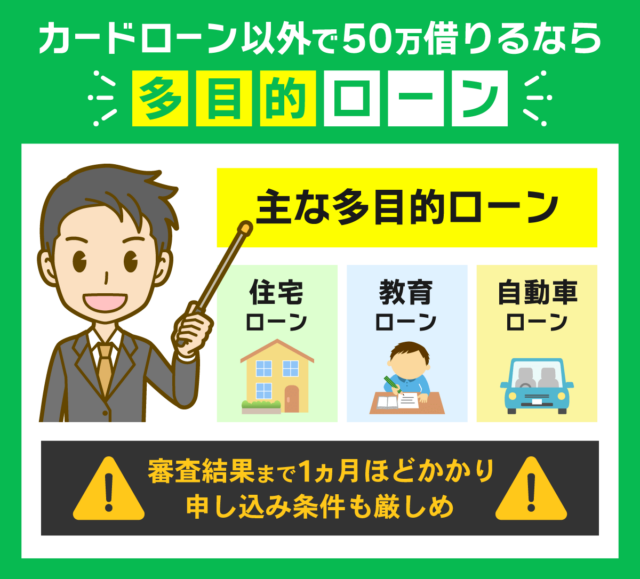

目的別ローンで50万借りる

50万円借りる目的が決まっているという人は、目的別ローンを利用するのがおすすめです。

カードローンよりも審査は厳しくなりますが、目的別ローンなら希望している金額で借り入れできる可能性があります。

目的別ローンの使用用途には以下のようなものがあります。

- 住宅ローン

- 教育ローン

- 自動車ローンなど

目的別ローンの審査では、信用情報調査や在籍確認、警視庁のデータベースへの照会が行われるためです。

また、目的別ローンでは目的に沿った用途でなければ使用できないなど色々と制限があるので注意が必要です。

以下はみずほ銀行の目的別ローンの申し込み条件にですので参考にしてください。

ご利用いただける方

以下のすべての条件を満たす個人のお客さまお借入時の年齢が満18歳以上満66歳未満で、最終ご返済時年齢が満71歳未満の方

勤続年数(自営の方は営業年数)2年以上の方

前年度税込年収(個人事業主の方は申告所得)が200万円以上で安定かつ継続した収入の見込める方

保証会社の保証を受けられる方

上記のように、消費者金融の申込条件と比較して目的別ローンの利用条件は比較的厳しめに設定されていることが分かります。

年収や年齢で審査に通りそうにない方は、目的別ローンの申し込みも検討してみましょう。

フリーローンで50万借りる

フリーローンは、銀行などが提供する融資商品で、一度にまとめて資金を借り入れ後は返済のみを行っていくローンを指します。

具体的には、多くの銀行フリーローンで年4%~14%程度の金利が設定されており、50万円の融資でも利息を最小限に留めることが可能です。

ただし、フリーローンは契約のたびに審査が必要となるため、追加で借りたい場合には再度申し込みの手間がかかる点には注意が必要です。

計画的に借入を行い、着実に完済を目指したいという方にとっては、最も賢い選択肢の一つだと言えるでしょう。

消費者金融で50万借りるための条件

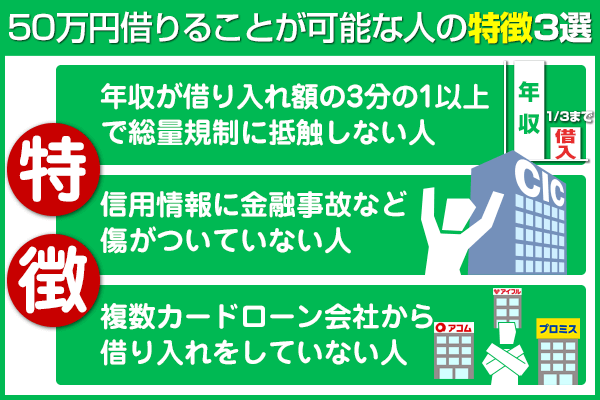

金融機関から50万借りることができる人には、共通して4つの条件があります。

- 申込者自身の年収が150万円以上

⇒年収が借り入れ額の3分の1以上で総量規制に抵触しない人 - 信用情報に金融事故がない

⇒過去に返済トラブルなどがなくお金を貸しても問題ない人 - 審査時の在籍確認に対応可能

⇒貸金業法で必須なため - 複数社から借入してない

⇒一気にお金を借りて返済できるか不確かなため

⇒借入がないまたは少ない人

カードローンや金融機関から借入する場合、安定した収入があることは必要です。

これは、各大手消費者金融の申し込み条件にも記載されています。

Q:条件について知りたい

A:年齢が満20歳~74歳の安定した収入のあることが条件となります。

引用:SMBCモビットの公式サイト

また、借入の際のルールとして年収の1/3の金額までしか借入できないと言う決まりが総量規制で定められています。

審査の過程で、信用情報は必ず確認されますので注意しましょう。

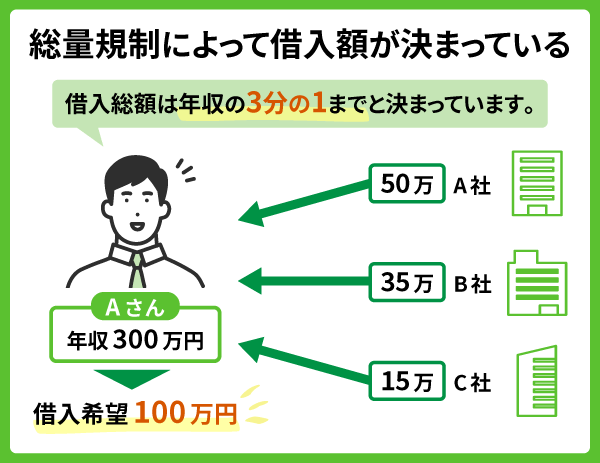

年収が150万円以上で総量規制に抵触しない

総量規制によって、融資を受けるには最低でも融資額の3倍以上の収入がないと借入できません。

総量規制とは…?

すべての借入総額を年収の3分の1以内に制限する法律のこと

収入を基準とせず制限なしにお金を借りると返済できなくなるため貸金業法第13条の2の総量規制により、総量規制が定められています。

貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

引用:貸金業法

ただし、3分の1の収入での貸付は金融機関にとって貸し倒れのリスクが大きいです。

総量規制のルール上50万円借りたい場合は3倍の150万円以上の収入が必要ですが、リスクを考慮して200万円以上の年収があれば好ましいです。

信用情報に過去の延滞などの履歴がない

50万借りる際に限らず、カードローンの審査では申込者の信用情報や金融事故について必ず確認されます。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

出典:株式会社シー・アイ・シー

金融事故とは、返済の遅延や破産など金融に関する事故情報のことです。

金融事故を起こすと信用情報機関に一定期間情報が残り、登録される内容には主に以下の3つがあります。

- 長期延滞( 支払が2~3ヶ月以上遅れる)

- 債務整理(交渉や裁判を介して借金を減額したり免除したりすること)

- 代位弁済(住宅ローンなどの保証をしている保証会社が代わりに支払うこと)

一度信用情報機関に金融事故が記録されてしまうと最低でも1年は記録が残り、カードローンの審査で不利になる場合があります。

信用情報が不安な方は、信用情報機関に開示請求が出来ますので一度確認をしてみると良いでしょう。

審査時の在籍確認に対応できる

消費者金融の審査において、50万に限らずお金を貸し出す判断基準として、申告した職場で本当に働いているかを確認する在籍確認は不可欠です。

在籍確認が取れない限り、どれだけ年収が高くても「収入の裏付けがない」と判断され、審査がストップしたり否決されたりする原因になります。

最近では、原則として職場への電話連絡を行わない消費者金融も増えています。

もし勤務先が休みで電話が繋がらない場合や、派遣社員で派遣元が個人名での電話に対応していない場合は、あらかじめオペレーターに相談しておくことが重要です。

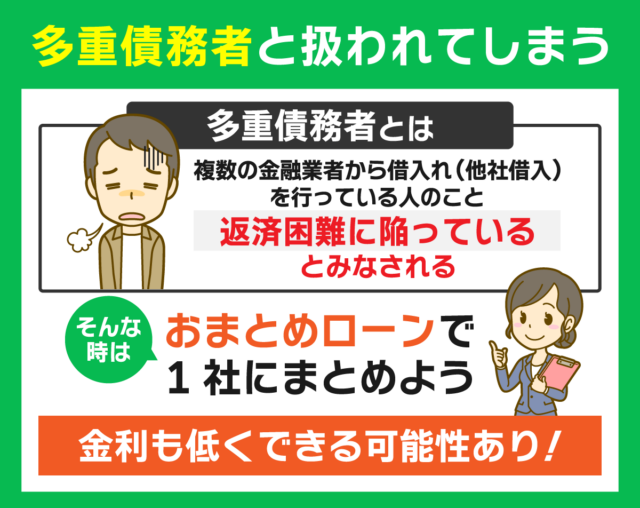

現時点で他社借入件数が少ない

カードローンの審査に通過するためには、複数のカードローン会社から借り入れをしていないことが重要になります。

複数の借入を行っている人を多重債務者と言います。

多重債務とは

多重債務とは、複数の業者からの借金が積み上がり、返済困難となっている状況のことです。引用元:多重債務ってどんな状況なの?

5社以上の借入がある場合は多重債務者として登録される可能性が高く、多重債務者であれば、審査に通ることは不可能です。

複数社からの借入は、返済が大変で相当お金がないとみなされ、返済困難を防ぐために貸付されないことがあります。

総量規制によるルールを無視して審査を受け続けても、審査落ちの情報が残る一方です。

まずは1社で借入を行い毎月きっちり返済することで信頼を得て、そのあと2社目の消費者金融を選ぶことをおすすめします。

もし今複数借り入れを行っているのであれば、「おまとめローン」を活用することも検討しましょう。

50万借りる際のポイント

50万借りると、生活費の補填から急な冠婚葬祭など幅広く活用できるまとまった資金調達が可能です。

以下では、50万借りる際にあらかじめ押さえておきたいポイントを2点紹介します。

- 申し込み前に金利や手数料を確認しておく

- 完済の目途を立てるために返済計画を立てる

安易に「借りられるから借りる」という姿勢でいると、月々の返済に追われ、生活の質をさらに落としてしまう本末転倒な結果を招きかねません。

以下では、契約後に後悔しないために、申し込み前に必ず押さえておくべき2つの重要なポイントについて詳しく解説します。

申し込み前に金利や手数料を確認しておく

50万を借りる際、最も重視すべきは「借入した50万にいくら金利がかかるか」です。

消費者金融の多くは年利18.0%程度に設定されていますが、銀行カードローンであれば年利14.5%前後と、低く抑えられる傾向にあります。

つまり、少しでも返済の負担を減らしたいのであれば、最初から低金利な借入先を選ぶか、無利息期間サービスがある会社を優先的に選ぶべきです。

また、ATMでの借入や返済のたびに発生する数百円の手数料も、回数を重ねれば大きな出費となるため、手数料無料の手段があるかも併せてチェックしましょう。

完済の目途を立てるために返済計画を立てる

借入前に「いつまでに、いくらずつ返して完済するか」という具体的なスケジュールを明確にしておくことが、借金トラブルを防ぐ最大の防御策です。

そのため、各社の公式サイトにある返済シミュレーションを活用し、自分の収入から無理なく捻出できる金額をあらかじめ算出しておくことが不可欠です。

「とりあえず借りてから考える」のではなく、出口である完済までの道のりを見通してから、申し込みボタンを押すようにしてください。

50万円借りる場合の利息と返済額シミュレーションを紹介

50万借りる場合は申し込む前にまず利息と返済額のシミュレーションをしておきましょう。

お金を借りたあとの返済額は金利によって大きく異なります。

実際に適用される返済金利も金融機関によって異なりますが、上限金利は利息制限法によって3段階に分けられています。

| 10万円未満 | 年20.00% |

|---|---|

| 10万円以上100万円未満 | 年18.00% |

| 100万円以上 | 年15.00% |

上記の表の通り、50万借りる際の上限金利は月々18.0%となります。

カードローン会社によっては上限金利が18.0%以下になっているものもあるため、返済総額を減らしたい人は上限金利を事前に確認するのがおすすめです。

また、返済総額を減らしたい人は無利息期間がある消費者金融カードローンを選ぶようにしましょう。

計画的な返済を行うためにも借入前に返済シミュレーションで計算するようにしましょう。

消費者金融カードローンでお金を借りるときの利息と返済シミュレーションを解説

実際にセントラルでで50万円借りるときの、返済シミュレーションを行いましょう。

セントラルで50万借りるとき金利は18.0%で、月々3万円ずつ返済する予定であれば以下のような結果になります。

上記の結果のように、上限金利18.0%で月々3万円を返済に充てると20回で50万円を完済できる計算です。

また、利息だけで78,388円かかることが分かり、返済回数が増えれば返済総額も増える仕組みです。

返済は、金利や期間によって大きく異なりますので以下の表を参考に無理のない返済計画を立てましょう。

| 月々の返済額 | 返済期間 | 利息 | 返済総額 |

|---|---|---|---|

| 15,000円 | 47か月 (3年11カ月) | 205,000円 | 705,000円 |

| 20,000円 | 32か月 (2年8カ月) | 140,000円 | 640,000円 |

| 55,000円 | 10か月 | 50,000円 | 550,000円 |

| 70,000円 | 8か月 | 60,000円 | 560,000円 |

上記のように、同じ50万円の借入でも返済期間によって返済総額に数十万円単位の差が出ることもあります。

また、大手消費者金融では無利息期間を設けているところもあります。

仮に30日間の無利息期間が適用さえれた場合は、約1万円ほど利息を抑えられますので無利息期間の適用がある消費者金融の利用も検討してみてください。

50万借りる際の注意点

50万借りる際は大金の借入になるため以下のような注意が必要です。

- 審査なしを謳う闇金業者は絶対に利用しない

- 審査なしで50万円借りる場合は、返済条件や利息の確認を入念に行う

- 50万以上の借入は収入証明書の準備が必要

- 複数社に同時申込しない

- 主婦や無職など収入がない方は借入不可

特に注意が必要なのは、消費者金融になりすました闇金業者です。

以下のように、金融庁や各消費者金融からも注意が呼びかけられておりますので注意しましょう。

悪質な金融業者にご注意!

個人を装ったヤミ金融により違法な高金利の貸付けが行われるほか、個人を装ったヤミ金融業者をめぐり、融資の条件として性的な要求をされた、高額な利息の支払いを求められ返済が困難になった、返済が困難になると暴力をちらつかせて脅された、先に保証料を振り込んだら連絡が取れなくなったといったトラブルが発生しています。

引用:日本貸金業協会

ご利用予定の消費者金融が、闇金か正規の消費者金融かを確かめるためには以下の登録貸金業者情報検索サービスを使って検索してください。

- 間違った情報を入力すると正規の消費者金融でも反応しませんので、わかる箇所のみ入力してください。

- 1か所のみの入力でも大丈夫です。

審査なしを謳う闇金業者は絶対に利用しない

審査なしでお金を借りる場合は、審査なしなどの甘い言葉を使う闇金業者を絶対に利用してはいけません。

正規の消費者金融であれば、貸金業法によって審査を行うことが必須条件とされていますので「審査なし」という言葉は使用できません。

第十三条

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。引用:貸金業法 十三条

また、消費者金融に限らず銀行カードローンなどの金融機関からお金を借りる際は必ず審査が実施されます。

- 登録番号が掲載されていない

- 20.0%を超える金利の提示

- 「審査なし」「ブラックでもOK」「無審査」の文言

- LINEやSNSなどの個人連絡先を使用

- 保証金請求

闇金業者に引っかかってしまった場合は、法テラスに相談してみましょう。

全国各地に店舗があり、電話での予約も可能ですので相談に乗ってもらうことをおすすめします。

返済条件や利息の確認を入念に行う

審査なしで50万円借りる際は、お金を借りる前に貸し付け条件の詳細を確認しましょう。

特に利息やリスク面を重視し、消費者金融と比較してどちらが利用しやすいかを判断する必要があります。

以下は、審査なしで50万円を借りる際に起こりうるリスクと対処法ですので、審査なしの方法を利用する場合は参考にしてください。

- 借入前に質屋での利息を確認

- 消費者金融の利息(一般的に18.0%)と比較

- 消費者金融の3倍の利息が請求されることも

- 家族であっても関係悪化のリスクを伴う

- 借用書の作成を行い、期限内に必ず返済

- 贈与税の対象となるリスクを考慮

審査に不安な方は、審査のある消費者金融よりも審査なしでお金を借りる方法を選びがちです。

しかし、審査なしの方法にはそれなりの理由やリスクが伴うことを知っておきましょう。

50万円以上の借入には収入証明書類が必要

消費者金融から50万以上借入れる場合、貸金業法に基づき収入を証明する書類の提出が義務付けられています。

具体的には以下の書類が対象で、提出しなければ審査が始まりませんので、あらかじめ用意しておきましょう。

- 直近2ヶ月分の給与明細書

- 最新の源泉徴収票

- 確定申告書の写し

たとえ希望額がちょうど50万円であっても、他社との借り入れ合計額が100万円を超える場合や、審査担当者の判断で提出を求められるケースがある点には注意が必要です。

スムーズに融資を受けたいのであれば、手元に最新の収入証明書類が揃っているかを必ず確認するようにしてください。

複数社に同時申込をしない

50万借りる際に限らず、一度に複数のカードローン会社へ申し込む行為は、審査において「相当お金に困っている危険な状態」と見なされる可能性が高いため厳禁です。

例えば、1社目の結果が出る前に不安で2社目、3社目と送ってしまうと、それだけで審査落ちの直接的な原因になる申し込みブラックという状態を招きかねません。

まずは自分の条件に最も合った1社を慎重に選び、その結果が出てから次の借入先や増額申請を考えるという、余裕を持つことが審査通過の秘訣と言えるでしょう。

もし既に複数社へ申し込んで審査に落ちてしまった場合は、履歴が消える半年後まで期間を空けてから再度挑戦することをおすすめします。

主婦や無職など収入がない場合は借入不可

自分自身に安定した収入がない専業主婦や無職の方の場合、消費者金融のカードローンを利用することは法律上、非常に困難です。

つまり、配偶者にどれだけ高額な収入があったとしても、本人に収入がない限り、消費者金融が単独で融資を実行することは基本的に認められていません。

例外として、配偶者と合算した年収を元に借り入れができる配偶者貸付という制度もありますが、対応している業者は少なく、配偶者の同意も必須となります。

収入がない状況で無理に申し込んで審査に傷をつけるよりも、まずはパートやアルバイトで少額でも継続的な収入を得ることから始めるのが、完済への近道と言えるでしょう。

50万借りる際のまとめ

当記事では、審査なし50万借りる方法や、即日で50万借りる方法を紹介し、総じて消費者金融カードローンをおすすめしました。

- クレジットカードのキャッシング枠を利用する

- 生活福祉資金貸付制度

- 審査なしで借り入れできる質屋

- 生命保険の契約者貸付制度

- 従業員貸付制度

- 配偶者貸付制度

- 家族や友人から審査なしでお金を借りる

- 消費者金融カードローン

- 銀行カードローン

- 目的別カードローン

- フリーローン

お金を借りるためには、必ず安定した収入が必要です。

50万円借りる際は以下の条件を満たしておくと審査通過の可能性が高まります。

スムーズな審査通過のためにまずは自身の状況を見直すことも重要です。

- 年収が150万円以上で総量規制に抵触しない

- 信用情報に過去の延滞などの履歴がない

- 審査時の在籍確認に対応できる

- 現時点で他社借入件数が少ない

審査なしでお金を借りたいという方は、以下の記事もご参照ください。

金額別・審査なしでお金を借りる方法

| 20万 | 20万借りる 審査なし |

|---|---|

| 30万 | 30万借りる 審査なし |

株式会社セントラルは、昭和48年(1973年)の創業、老舗の消費者金融です。

貸金業法を順守し一人ひとりの状況に寄り添った対応を強みとしています。

現在はWEB完結でお申込みが可能。公式サイトからお申込み可能です。