「無担保ローンとは何?」

「どんなメリットがあるの?」

無担保ローンの利用を考えている人には、こうした疑問を持つ人が多いかと思います。

無担保ローンとは、担保を用意せずに利用できるローン商品のことです。

担保なしで申し込みできる以外にも、さまざまなメリットがあります。

・手続きが簡単

・資金用途が原則自由

ただしデメリットも存在するため、申込時はよく内容を把握することが大事です。

ここでは、無担保ローンとはどんなサービスなのかについて詳しく解説します。

メリット・デメリットについても解説するので、ぜひ参考にしてみてください。

この記事でわかること

- 無担保ローンとは、担保なしで利用できるローン

- 無担保ローンを使うと、3つのメリットが実感できる

- 無担保ローンには、3つのデメリットも含まれている

目次

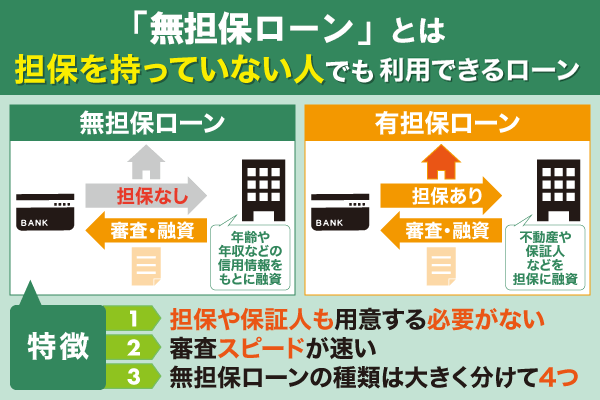

無担保ローンとは「担保のない人でも申し込みできるローン」

無担保ローンとは、担保なしで借入できるローンです。

ローン商品は、「有担保ローン」「無担保ローン」の2種類に分類されます。

土地や物件などの担保がなければ、有担保ローンは利用できません。

しかし無担保ローンは、申込条件を満たせば誰でも申し込むことが可能です。

また無担保ローンには、他にも3つの特徴があります。

特徴の内容は、以下の通りです。

- 保証人なしで契約できる

- 申込時の必要書類が少ない

- 4つの種類から選べる

無担保ローンを利用しようか迷っている人は、よく内容を確認しておいてください。

ここでは、それぞれの特徴について詳しく解説します。

担保だけでなく保証人も用意する必要はない

無担保ローンとは、保証人なしで申請できるローン商品でもあります。

住宅ローンやカーローンなどでは、申込時に保証人を用意するのが原則です。

しかし無担保ローンは、契約者情報だけで申し込みが行えます。

家族や親族からの同意書、サインなども必要ありません。

また無担保ローンは、契約時の頭金も不要です。

一部の有担保ローンは契約を締結する際、頭金の負担が必要となります。

無担保ローンなら頭金なしで契約できるので、金銭的に余裕がない人でも利用しやすいです。

有担保ローンよりも少ない書類で手続きできる

無担保ローンは基本、2つの必要書類があれば申し込みできます。

申込時に必要となる書類は、以下の通りです。

(運転免許証、パスポートなど)

・収入証明書

(源泉徴収票、給与明細書など)

担保・保証人が必要な有担保ローンの場合、提出する書類の数も多くなります。

無担保ローンなら、申込書を含む3枚の書類で申し込むことが可能です。

また無担保ローンには、書類準備に手間がかからないという利点もあります。

運転免許証などの身近な書類が使えるので、役所などで発行手続きなどを行う必要はありません。

少ない手続きでお金を借りたい人におすすめです。

無担保ローンには4つの種類が存在する

無担保ローンとは、4種類のローン商品を指す言葉でもあります。

各種類の特徴は、以下の通りです。

| カードローン | 銀行や消費者金融が提供するローン商品。 設定した利用限度額の範囲内であれば、 何度でも借入・返済がが行える。 |

|---|---|

| フリーローン | 銀行などの金融機関が提供するローン商品。 借入できるのは契約時だけであり、 借入後は返済しか行えない。 |

| 目的別ローン | 銀行などの金融機関が提供するローン商品。 各商品ごとに目的が設定されている点以外は、 フリーローンとほぼ同じ仕組み。 |

| クレジットカードの キャッシング |

クレジットカードに付帯できるサービス。 設定したキャッシング枠の範囲内であれば、 何度でも借入・返済が行える。 |

無担保ローンとは、クレジットカードのキャッシングにも当てはまります。

申込先を決める際は、それぞれの目的に合ったローン商品を選びましょう。

ただし各ローンごとに、借入できる回数は異なります。

| 借入できる回数 | |

|---|---|

| カードローン | 何度でも可能 |

| フリーローン | 申込時の1回のみ |

| 目的別ローン | 申込時の1回のみ |

| クレジットカードの キャッシング |

何度でも可能 |

フリーローンと目的別ローンは、初回契約時にしかお金が借りれません。

繰り返しお金を借りたい人には、カードローンやクレジットカードのキャッシングが最適です。

無担保ローンがもつ3つのメリット!担保や保証人が不要で急な出費に対応しやすい

無担保ローンとは、3つのメリットを実感できるローン商品でもあります。

メリットの内容は、以下の通りです。

- 審査スピードが早い

- 手続き内容が簡単

- 資金用途が原則自由

上記のメリットは、有担保ローンでは実感できません。

申し込みのしやすさや、利便性を重視する人におすすめです。

申し込みを考えている人は、申込前に内容をよく確認しておいてください。

ここでは、それぞれのメリットについて詳しく解説します。

「審査スピード」が早く借入しやすい

無担保ローンがもつ1つ目のメリットは、「審査スピードの早さ」です。

有担保ローンに比べて、無担保ローンは審査時間が短く設定されています。

各ローンごとの審査時間は、以下の通りです。

| カードローン | 最短即日 |

|---|---|

| クレジットカードの キャッシング |

数日~1週間程 |

| フリーローン | 1週間~2週間程 |

| 目的別ローン | 1週間~2週間程 |

有担保ローンの場合、審査結果が出るのは最短でも2~3週間後になります。

しかし無担保ローンは、1週間程で審査を完了できることが多いです。

カードローンなら、即日融資にも対応できます。

平日14時までのお申し込みで即日振込が可能です。スピーディに対応します。また、自動契約機でのお申し込みなら即日ご融資が可能です。

急な出費が発生しても、すぐに資金を調達できるので便利です。

早くお金を借りたい人は、ぜひ申し込みを検討してみてください。

「簡単な手続き」で申し込みできる

無担保ローンがもつ2つ目のメリットは、「手続き内容が簡単」です。

担保・保証人なしで契約できる分、無担保ローンは少ない手続きで申し込みできます。

申込から借入までの手順は、それぞれ以下の通りです。

| 無担保ローンの場合 | 有担保ローンの場合 |

|---|---|

| ①申し込みを行う | ①申し込みを行う |

| ②仮審査・本審査が行われる | ②事前審査が行われる |

| ③審査結果の通知が届く | ③事前審査の結果が届く |

| ④契約手続きを行う | ④本審査が行われる |

| ⑤融資を受け取る | ⑤本審査の結果が届く |

| ⑥契約手続きを行う | |

| ⑦銀行口座に融資が振り込まれる |

有担保ローンは仮審査と本審査が行われる分、手続きに時間がかかります。

申し込み手続きを早く完了させたい人には、無担保ローンがおすすめです。

またカードローンは、以下4つの申込方法にも対応できます。

・スマホアプリ

・自動契約機

・店頭窓口

Web・アプリでの申し込みは、来店せずに申し込むことが可能です。

自動契約機や店頭窓口は、契約後にすぐ現金を引き出せます。

無担保ローンを申し込む時は、自身に合った申込方法を選びましょう。

「資金用途」が原則自由なのでいろいろな目的に使える

無担保ローンがもつ3つ目のメリットは、「資金用途が原則自由」です。

有担保ローンに比べて、無担保ローンは資金用途の自由度が高くなっています。

各ローンごとの資金用途は、以下の通りです。

| カードローン | 原則自由(事業資金以外) |

|---|---|

| フリーローン | 原則自由(事業資金以外) |

| 目的別ローン | 各ローンで指定された目的 (医療費、教育費など) ※目的内の用途であれば、原則自由に利用可能 |

| クレジットカードの キャッシング |

原則自由(事業資金以外) |

目的別ローンだけは、資金用途が一つの目的に限定されています。

しかし目的の範囲内に含まれる用途であれば、自由にお金を使うことが可能です。

またカードローンは口座振込以外にも、以下3つの借入方法が利用できます。

・銀行ATM

・コンビニATM

一部のカードローンは、カードレスで借入・返済を行うことも可能です。

1,000円単位で取引できるため、借り過ぎが心配な人にも適しています。

無担保ローンに存在する3つのデメリット!金利や審査面での注意が必要

無担保ローンに含まれるのは、メリットだけではありません。

利用する際は、以下3つのデメリットにも注意する必要があります。

- 適用金利が高め

- 審査で信用情報が重視される

- 借入限度額が低い

いろいろな用途に使える分、無担保ローンは金利が高いです。

信用情報に傷がある状態では、審査を通過するのも難しくなるでしょう。

申込予定の人は、必ず内容を覚えておいてください。

ここでは、それぞれのデメリットについて詳しく解説します。

金利が高いため「長期間の借入」には向かない

無担保ローンに存在する1つ目のデメリットは、「適用金利が高い」です。

有担保ローンに比べて、無担保ローンは適用金利が高めに設定されています。

各ローンの平均金利は、以下の通りです。

・有担保ローンの平均金利:約1.5%~9.0%

無担保ローンの返済が滞ると、貸主は損失を受けてしまいます。

貸し倒れリスクが高い分、適用金利をあえて高めに設定しているというわけです。

そのため無担保ローンは、長期間の借入に適していません。

各ローンで借りた100万円を3年間で完済した場合、返済総額は以下の通りです。

| 返済総額 | 利息額 | |

|---|---|---|

| 無担保ローンで借りた場合 (年18.0%) |

1,301,453円 | 301,453円 |

| 有担保ローンで借りた場合 (年9.0%) |

1,144,773円 | 144,773円 |

借入期間が同じでも、利息には約15万円もの差が生じます。

無担保ローンの申し込みを考えている人は、短期間での完済を心がけてください。

「信用情報」の内容が審査に影響を与えやすい

無担保ローンに存在する2つ目のデメリットは、「信用情報を重視しやすい」です。

担保・保証人なしで契約できる無担保ローンは、審査時に申込者の信用情報を厳しくチェックします。

確認される情報は、以下の3つです。

所在地や勤務先などの個人情報

・クレジット情報

契約したクレジットカードやローンの利用履歴など

・利用記録

金融機関が信用情報を確認した時の履歴

信用情報を確認することで、各金融機関は申込者の信頼度を判断しています。

信頼度が低いと判断された場合、審査は通過できません。

以下の金融事故が登録されている人も、審査を通過するのは不可能です。

| 金融事故の種類 | 登録期間 |

|---|---|

| 返済変態・遅延の履歴 | 最短5年 |

| 債務整理の実施履歴 | 最短5年 |

| 代理弁済の実施履歴 | 最短5年 |

| 自己破産の実施履歴 | 最短10年 |

信用情報に登録された金融事故は、登録期間を満了するまで記載されます。

最短でも5年間はクレジットカード・ローンが使えなくなるので、注意しましょう。

「借入限度額」が有担保ローンより低く設定されている

無担保ローンに存在する3つ目のデメリットは、「借入限度額が低い」です。

各ローンの平均限度額は、以下の金額に設定されています。

・有担保ローンの平均限度額:約800万円~1,000万円

前述したように、無担保ローンは貸し倒れリスクが大きいです。

多額のお金を貸せばリスクもその分大きくなるため、借入限度額は最高でも500万円程に設定されています。

また個人で契約可能なローンは、「貸金業法」が定める限度総量規制の対象です。

担保や保証人の有無、消費目的か事業目的かの資金使途にかかわらず、個人向け(個人事業者を含む)の貸付けは、原則として総量規制の対象となります。

一部の有担保ローンは除外貸付へ分類されるため、総量規制に関係なく利用できます。

無担保ローンでお金を借りる際は、借入限度額が低くなることを覚えておいてください。

無担保ローンの選び方とは?実際の適用金利を比較してみました

無担保ローンとは、全体的に適用金利が高いローン商品でもあります。

そのため申込前には、それぞれの適用金利を比較することが大事です。

各ローンの最大金利は、以下の通りです。

| ローンの種類 | 最大金利の平均 |

|---|---|

| 消費者金融 | 年18.0%程 |

| 銀行カードローン | 年14.5%程 |

| フリーローン | 年14.0%程 |

| 目的別ローン | 年%程 |

| クレジットカードの キャッシング |

年%程 |

無担保ローンを初めて契約する際は、最大金利が適用されます。

各ローンの適用金利をよく見比べ、自身に合ったローン商品を探してみてください。

ここでは、各ローンの適用金利について詳しく解説します。

カードローンの適用金利は「年3.0%~18.0%」

カードローンの最大金利は、消費者金融だと平均で年18.0%程です。

今回は5社のカードローンで、適用金利を比較してみました。

各カードローンの適用金利は、以下の通りです。

| ローン名 | 適用金利 |

|---|---|

| プロミス | 年2.5%~18.0% |

| セントラル | 年4.8%~18.0% |

| アコム | 年3.0%~18.0% |

| アイフル | 年3.0%~18.0% |

| レイク | 年4.5%~18.0% |

消費者金融は融資スピードが早く、即日融資に対応できるという利点があります。

申込日当日にお金を借りたい人は、申し込みを検討してみましょう。

ちなみに銀行カードローンの場合、最大金利は平均で年14.5%程です。

| ローン名 | 適用金利 |

|---|---|

| 楽天銀行 スーパーローン |

年1.9%~14.5% |

| 三井住友銀行 カードローン |

年1.5%~14.5% |

| 住信SBIネット銀行 カードローン |

年2.49%~14.79% |

| 三菱UFJ銀行 カードローン バンクイック |

年1.4%~14.6% |

| 横浜銀行 カードローン |

年1.5%~14.6% |

銀行カードローンは審査に時間がかかりますが、銀行ならではの金利でお金が借りられます。

返済時の利息を少しでも節約したい人におすすめです。

フリーローンの適用金利は「年1.5%~14.0%」

フリーローンの最大金利は、平均で年14.0%程です。

各フリーローンの適用金利は、以下の通りです。

| ローン名 | 適用金利 |

|---|---|

| りそな銀行 りそなプレミアムフリーローン |

年1.7%~14.0% |

| 関西みらい銀行 フリーローン(不動産担保型) |

年2.05%~9.8% |

| 武蔵野銀行 むさしのスーパーフリーローン |

年1.5%〜14.5% |

| 千葉興業銀行 ちば興銀フリーローン |

年1.4%〜14.9% |

| 京葉銀行 フリーローンファスト |

年1.7%〜14.0% |

フリーローンは申込時にしか借入できない分、お得な金利で借入できます。

少しだけお金を借りたい人や、1回しかお金を借りる予定がない人におすすめです。

ただし審査には1週間程かかるため、申し込みは早めに行っておくと良いでしょう。

目的別ローンの適用金利は「年2.0%~3.0%」

目的別ローンの最大金利は、マイカーローンの場合だと平均で年3.0%程です。

各マイカーローンの適用金利は、以下の通りです。

| ローン名 | 適用金利 |

|---|---|

| りそな銀行 りそなマイカーローン |

年1.05〜3.95% |

| 三菱UFJ銀行 ネットDEマイカーローン |

年1.5〜2.45% |

| 横浜銀行 マイカーローン |

年0.9〜2.55% |

| 住信SBIネット銀行 自動車ローン |

年2.025〜4.225% |

| 池田泉州銀行 マイカーローン |

年1.875〜3.025% |

目的別ローンは利用用途が1つに限定されますが、適用金利は最大でも10.0%程におさえられます。

お金の使い道がすでに決まっている人なら、お得にお金を借りることが可能です。

ただし目的別ローンを申し込む時は、利用用途を証明する書類が必要になります。

申込時は書類を忘れないようにしてください。

クレジットカードによるキャッシングの適用金利は「年15.0%~18.0%」

クレジットカードによるキャッシングの最大金利は、平均で年18.0%程です。

各クレジットカードの適用金利は、以下の通りです。

| ローン名 | 適用金利 |

|---|---|

| 三井住友カード | 年15.0%~18.0% |

| ライフカード | 年15.0%~18.0% |

| 楽天カード | 年18.0% |

| イオンカード | 年7.8%~18.0% |

| セゾンカード | 年2.8%~18.0% |

最大金利は、消費者金融とほとんど変わりません。

しかしクレジットカードのキャッシングには、手持ちのカードで借入できるという利点があります。

キャッシング枠を設定済であれば、審査なしで取引することも可能です。

クレジットカードを持っている人は、キャッシング枠が付帯されているか一度確認してみてください。

まとめ:無担保ローンとは早くお金を借りたい時におすすめなサービス!

無担保ローンとは、担保がない人でも申込可能なローンのことです。

有担保ローンにはない、以下の特徴を持っています。

・申込時に使う必要書類が少ない

・4つの種類から契約できる

さまざまな種類のローンがあるため、目的や利用用途に合わせてローンを選ぶことが可能です。

無担保ローンを活用すると、以下3つのメリットが実感できます。

- 短期間で審査を完了できる

- 簡単な手続きで申し込みできる

- いろいろな用途にお金を使える

選択するローンによっては、最短即日で資金調達することも可能です。

ただし無担保ローンには、以下のデメリットも含まれています。

・適用金利が高い

・信用情報が重視される

・借入限度額が低い

無担保ローンを利用しようか悩んでいる人は、この記事で解説した情報を参考にしてみてください。