「お金の借り方はどのような方法がある?」

「お金を借りるところがないときはどうすればいい?」

お金がなくて困っている状況は、欲しいものが買えない人や明日生きるためのお金がない人など様々です。

結論、お金の借り方は入金の早さや金利の低さ、生活困窮者向けの支援・制度などで選んでください。

今日中に借りたい人は即日融資、返済負担を抑えたい人は低金利の貸付を利用するのがおすすめです。

この記事では、お金の借り方12選を紹介します。

状況に合わせて最適な方法を紹介するので、是非参考にしてください。

\セントラルは最短当日で借入可能※1/

初めての方は最大30日間金利0円!

スマホやパソコンから申し込めるWEB完結型

セントラルの

公式サイトはこちら※1お申込時間や審査によりご希望に添えない場合がございます。

目次

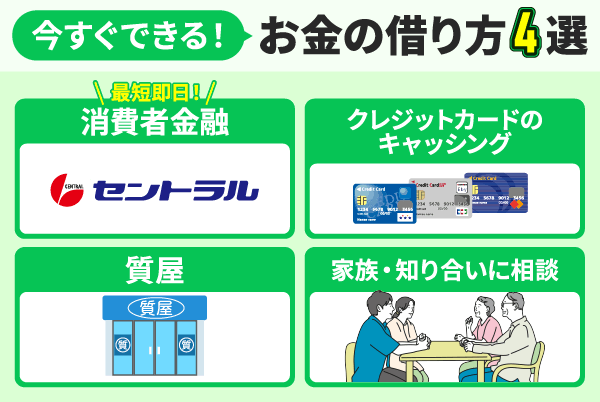

今すぐできるお金の借り方4選!消費者金融やクレジットカードのキャッシングがおすすめ

急ぎでお金が必要な人向けに、今すぐできるお金の借り方を紹介します。

例えば給料日前に一時的な生活費が不足している人や、翌営業日までかかる融資手続きが待てない人にピッタリです。

他にも医療費や修理費、冠婚葬祭の費用など、予期せぬ出費に直面しているときに適しています。

申し込みをする前に、毎月の収入と支出を把握して、借りたお金を返せるかを考えてから利用してください。

返済計画をしっかりと立てておけば、借りたあとでも安心して返済できます。

消費者金融カードローンなら最短即日で借入

消費者金融カードローンは審査が早く、最短即日で借り入れができます。

そのため、今すぐお金が必要な人にピッタリです。

| メリット | デメリット |

|---|---|

| ・融資スピードが最短即日 ・無利息サービスの提供が多い |

・総量規制あり ・金利が高め(18%程度) |

消費者金融カードローンは貸金業法に基づく総量規制により、借入額の制限が設けられています。

借入額の制限は年収の3分の1以下で、超えてしまうと原則として審査が通りません。

例えば年収300万円の人の場合、消費者金融からの借入上限は100万円です。

既に他社から60万円借りている場合、新規で借りられるのは40万円までとなります。

もし希望額が年収の3分の1を超える場合は、希望額を減らして再申込するか、総量規制対象外のローン商品を検討してください。

クレジットカードならキャッシング枠を利用

クレジットカードのキャッシング機能は、クレジットカード会社から現金を借りられるサービスです。

クレカを持っていない人やキャッシング枠を設定していない人は、審査に通ると利用できます。

| メリット | デメリット |

|---|---|

| ・借入は最短即日 ・近くのATMから借入可能 ・オンラインバンキングにも対応 |

・貸金業法の総量規制に該当 ・金利が高め(年利15〜18%程度) ・返済方法は一括払いやリボ払い ・クレカ未所持またはキャッシング枠未設定者は審査が必要 |

クレジットカード申込時に「キャッシング機能希望」を選択すれば、キャッシング枠を利用できます。

また、カード発行後でもキャッシング枠の追加申請が可能です。

ただし、キャッシング枠は利用すると即日から金利が発生するため、計画的な利用と返済が必須です。

借入できても、せいぜい数十万円程度です。

質屋なら品物を預けてお金を借入

質屋では品物を売買する買取サービスだけではなく、品物を預けてお金を借入する質入れサービスがあります。

つまり、質入れサービスなら品物を失うことなく、お金の借入が可能です。

ブランド品や貴金属などの品物を持っていけば、価値を査定してお金を貸してもらえます。

| メリット | デメリット |

|---|---|

| ・信用情報や収入の審査なし ・即日融資 ・総量規制の対象外 ・品物が戻ってくる ・保証人が不要 |

・返済できないと品物を失う ・全ての品物が対象ではない ・融資額は品物の価値次第 ・来店する必要あり ・査定額が低い傾向あり ・延長時は追加コストが発生 |

もし貸したお金を期日までに返さないと、担保として設定された品物が戻ってきません。

質屋はお金が返ってこなくても、お金になる品物を保持しているからです。

ただし、多くの質屋では期限切れになっても、すぐに品物を売却するわけではなく、契約の延長となります。

延長すると追加の費用が発生するので、カードローンと同様に返済計画を立てておきましょう。

頼れる家族や知り合いがいるなら相談して借入

今すぐお金が必要で審査なしの借入をしたいなら、頼れる家族や知り合いに相談するのがおすすめです。

身近な人からの借入は、信頼関係があればその場で現金を借りられる大きなメリットがあります。

信頼関係のもと、無利子または低金利で借りられれば、返済負担が少ないです。

| メリット | デメリット |

|---|---|

| ・審査なし ・無利子または低金利 ・信用情報が記録されない ・相談しやすい |

・人間関係の悪化 ・断られた場合の気まずさ |

ただし、人間関係を損なわないために、借りる理由を明確に伝えてから借用書を用意するのが良いです。

返済日や方法を明確にしておくことで、お互いの認識のずれを防げます。

もし返済が約束した日までに間に合わないなら、事前に連絡して相談しましょう。

金銭トラブルは長年の関係も壊しかねないため、確実に守れる返済計画に設定してください。

低金利でお金を借りる方法5選!サービス・制度内容を理解して活用

お金を借りると返済があるので、安易な借り方を選択すると将来的な負担が増える可能性があります。

つまり、融資スピードを求めない人は低金利でお金を借りる方法を選ぶのがおすすめです。

低金利でお金を借りる方法なら、数%~10%台で利用できます。

サービス・制度内容を理解して、自身の返済能力や条件に合わせた借入方法を選択しましょう。

必要書類を事前に確認して用意しておけば、最短即日の融資でなくとも審査をスムーズに進められます。

銀行カードローンなら上限金利が14%程度

銀行カードローンは消費者金融カードローンよりも上限金利が低く、14%程度です。

金利が低いと返済総額が少なくなり、毎月の返済負担が軽減されます。

総量規制の対象外なので、年収の3分の1超の借入希望額でも問題ありません。

| メリット | デメリット |

|---|---|

| ・金利が低い(14%程度) ・限度額が高い ・総量規制の対象外 |

・審査が厳格 ・審査に時間がかかる |

ただし、審査基準が消費者金融カードローンよりも厳しいので、安定した収入と金融事故の履歴がない信用情報が必要です。

銀行カードローンの審査担当者は、申込者の信用情報を警察庁と連携して照会するからです。

手続きが完了して融資するまで、1週間程度かかる場合があります。

審査や融資に時間がかかっても、金利をなるべく低くしたい人にピッタリのカードローンです。

ろうきんカードローンなら年8.475%

ろうきんカードローンは上限金利が年8.475%しかなく、借入限度額に関わらず金利が固定されています。

そのため、下限の30万円以下を借りても上限の500万円を借りても、一律の金利です。

金利と限度額は利用者によって異なるので、以下の表を参考にしてください。

| 利用者 | 限度額 | 金利 |

|---|---|---|

| 団体会員の構成員 | 500万円 | 年3.875%~ 年7.075% |

| 生協会員の組合員および同一生計家族 | 500万円 | 年4.055%~ 年7.255% |

| 上記以外の一般勤労者 | 100万円 | 年5.275%~ 年8.475% |

団体会員とは、中央労働金庫に出資している団体を指します。

具体的には労働組合、国家公務員・地方公務員等の団体、勤労者の福利共済活動を目的とする団体で一定の条件を満たす構成員です。

一方、生協会員とは、中央労働金庫に出資している非営利団体です。

そのうち、生協組合員融資制度を導入している生協の組合員および同一生計家族の人が対象となります。

以下の取引内容で進めれば、金利が最大で年3.2%も引き下げられるのでお得なカードローンです。

| 金利の引き下げ項目 | 引き下げ幅 |

|---|---|

| 給与振込指定 | 1.50% |

| 一般財形・エース預金の契約 | 0.30% |

| 財形年金・財形住宅・年金受取エース預金の契約 | 0.60% |

| 年金振込指定 | 1.50% |

| 有担保ローン・金庫扱い住宅金融支援機構融資の契約 | 0.60% |

| インターネットバンキング(IB)の契約 | 0.60% |

| 公共料金自動支払い(2種目以上)の契約 | 0.30% |

| ろうきんUCカードの契約 | 0.30% |

| Web通帳(無通帳預金)の契約 | 0.60% |

| 若年者引下げ(30歳未満) | 0.60% |

全国のろうきんで提示されている金利一覧

全国のろうきんで提示されている金利を一覧でまとめました。

自身の住まいや勤めている地域をもとに、表を参考にしてください。

ろうきんの金利は低くて3%台、高くても10%台です。

低金利で借入ができるので、返済負担を抑えたい人に向いています。

| 全国のろうきん | カードローンの金利 ※2025年3月時点 |

|---|---|

| 北海道ろうきん | ・会員:6.800%~8.800% ・個人会員:8.800%~10.800% ・生協組合員:8.800%~10.800% ・一般勤労者:8.800%~10.800% |

| 東北ろうきん | ・団体会員:6.150% ・生協組合員:6.330% ・一般勤労者:6.550% |

| 中央ろうきん | ・団体会員:7.075% ・生協組合員:7.255% ・一般勤労者:8.475% |

| 新潟ろうきん | ・団体会員:7.375% ・生協組合員:7.555% ・一般勤労者:7.775% |

| 長野ろうきん | ・団体会員:4.70% ・生協組合員:4.70% ・一般勤労者:5.10% |

| 静岡ろうきん | 8.875%または9.275% |

| 北陸ろうきん | 4.95%~9.95% |

| 東海ろうきん | ・団体会員:4.100% ・生協組合員:4.500% ・一般勤労者:4.700% |

| 近畿ろうきん | ・団体会員:6.0% ・生協組合員:6.9% ・一般勤労者:7.9% |

| 中国ろうきん | ・団体会員:5.375%~8.875% ・生協組合員:5.775%~9.275% ・一般勤労者:10.075% |

| 四国ろうきん | 3.700%~8.325% |

| 九州ろうきん | ・会員:4.03%~5.63% ・一般勤労者:9.40% |

| 沖縄ろうきん | 6.8%~9.8% |

生命保険の契約者貸付制度なら2~6%

生命保険の貸付条件は、契約者の解約返戻金を担保にして、保険会社がお金を貸すサービスです。

借入可能額は解約返戻金の80〜90%程度で、審査なしで借入ができます。

金利は2~6%程度なので、少ない負担で融資を受けられます。

| メリット | デメリット |

|---|---|

| ・金利が低い (2~6%程度) ・審査なし ・返済期限がない ・保険の契約は 維持したまま |

・掛け捨て型は利用不可 ・保険金額が減額 ・借入額が少ない |

ただし、掛け捨て型など保険の種類によっては利用できないケースも多いです。

借入をすると死亡保険金が借入額分減額されるため、本来の保障機能が低下します。

返済期限がない反面、長期間返済しないと利息が元金に加算され続け、負担が増大するリスクがあるので覚えておきましょう。

なお、契約から2〜3年程度経過していないと、生命保険の契約者貸付制度が利用できません。

国の教育ローンなら2.65%

国の教育ローンは、日本政策金融公庫が提供しているローンです。

ローンを利用できるのは、融資の対象となる学校に入学・在学される人の保護者が対象となります。

子どもの人数と世帯年収の上限額を参考にして、ローンの利用を検討してください。

| 子どもの人数 | 世帯年収の上限額 ※所得は()内に表記 |

|---|---|

| 1人 | 790万円(600万円) |

| 2人 | 890万円(690万円) |

| 3人 | 990万円(790万円) |

| 4人 | 1,090万円(890万円) |

| 5人 | 1,190万円(990万円) |

使い道は学校納付金や受験費用、在学のための住居費用などです。

他にも教科書代や教材費、融資金にかかる保証料なども含まれます。

以下のケースを除く子どもであれば費用の対象なので、利用時はチェックしてください。

なお、融資額は子ども1人につき上限350万円で、金利は2.65%の固定金利型です。

以下4つの項目のうち、いずれか1つでも当てはまると、融資額が450万円までになります。

返済は元金と利息を合わせた元利均等返済か、在学期間中に利息のみを支払う元金据置の2つから選べます。

返済シミュレーションを活用して、返済計画を立てておきましょう。

従業員貸付制度なら年2.0%程度

従業員貸付制度とは、勤務先の会社からお金を借りられる福利厚生です。

そのため、勤務先の会社が扱っていない場合は利用できません。

従業員貸付制度の有無は、勤務先の総務部や経理部に確認してください。

| メリット | デメリット |

|---|---|

| ・金利は2.0%程度 ・借入可能額は10万円~100万円程度 ・給料からの天引きだから返済忘れのリスクなし |

・社内審査あり ・借入条件は緊急性の高い状況のみ |

制度を利用すると、10万円~100万円程度の借入ができます。

会社の規模や資金源、社内審査の結果などで金額が決まるので、目安として把握してください。

社内審査は主に勤務態度や人事評価で、担当部署が1週間程度で結果を伝えてくれます。

ただし、借入条件の厳しさや正社員のみの利用など、制限があります。

借入条件は緊急性の高さで制限している会社が多いです。

制度を利用すると、毎月の給料から返済分が天引きされます。

指定口座から引き落とす方法もありますが、給料からの天引きのほうが返済忘れのリスクがありません。

お金の借り方で生活に困っている人向けにおすすめの制度を3つ紹介

生活費の不足や急な出費に直面し、お金の工面に悩んでいる人でも利用できる制度があります。

つまり、お金の借り方はカードローンだけではありません。

以下の公的な貸付制度や支援制度なら、経済的に困難な状況でも乗り越えられます。

ただし、貸付制度や支援制度は利用者が限定されます。

ほとんどが低金利または無利子ですが、誰でも利用できるわけではありません。

制度の内容を理解して、自身に当てはまるかを確認してください。

生活福祉資金貸付制度なら低所得者・高齢者・障害者が対象

生活福祉資金貸付制度は低所得者・高齢者・障害者が利用できるサービスです。

つまり、生活に困っていて一時的なお金が必要な人をサポートする貸付制度です。

失業や減収、働きたくても働けない事情がある人へのセーフティーネットとして活用されています。

| メリット | デメリット |

|---|---|

| ・無利子または低金利 ・継続的な相談支援あり ・長期的な返済期間でもOK |

・審査あり ・審査期間が長い ・連帯保証人が原則必要 |

連帯保証人を立てる場合は無利子、連帯保証人を立てない場合は年1.5%です。

福祉資金の緊急小口資金と教育支援資金は無利子なので、有利子と比べて返済総額が大幅に少なくなります。

貸付する資金の種類は以下の4つです。

生活の立て直しや経済的な自立を図っている人は、総合支援資金を利用してください。

総合支援資金には、ハローワークと社会福祉協議会の支援を受けられる安心感があります。

例えば生活支援費の資金使途なら、単身世帯で月15万円まで、それ以外は月20万円まで原則3か月間の支援があります。

求職者支援制度なら再就職を目指している人をサポート

求職者支援制度とは、再就職・転職・スキルアップを目指す人を支援する制度です。

月10万円の生活支援の給付金が受給でき、無料の職業訓練と就職サポートがついています。

制度を利用できる対象者は以下の通りです。

| 給付金を受けて 訓練を受講する人 |

給付金を受けずに 訓練を受講する人 |

|

|---|---|---|

| 離職者 | ・雇用保険の適用がなかった離職者 ・フリーランス・自営業を廃業した人 ・雇用保険の受給が終了した人 |

親や配偶者と同居中で 一定の世帯収入がある人 ※親と同居している学卒未就職者 |

| 在職者 | 一定額以下の収入のパートタイムで働きながら、 正社員への転職を目指す人 |

働いていて一定の収入のある人 ※フリーランスで働きながら正社員への転職を目指す人 |

給付金が支給される主な条件は、申請する本人の収入が月8万円以下で、世帯全体の収入が月30万円以下の人です。

また、職業訓練の実施日は全て出席するのが条件になります。

2カ月から6か月ある訓練期間で、1か月ごとに以下の手当てが支給されます。

| 職業訓練受講手当 | 月10万円 |

|---|---|

| 通所手当 ※定期乗車券 |

月上限4万2,500円 |

| 寄宿手当 | 月1万700円 |

職業訓練はハローワークで受け付けているので、窓口で「訓練の相談をしたい」と伝えてください。

職業相談をしながら、受講コースを選択して申し込みができます。

母子父子寡婦福祉資金貸付金制度なら20歳未満の児童を扶養している人を支援

母子父子寡婦福祉資金貸付金制度とは、20歳未満の児童を扶養している配偶者のない女子または男子、寡婦等に貸し付ける制度です。

つまり、シングルマザーやシングルファーザー、夫に先立たれた女性が利用できます。

主な資金の種類と限度額の関係性は以下の通りです。

ほとんどの貸付は、保証人がいれば無利子です。

貸付ごとに据置期間と償還期間があるので、対象者や用途に該当する人は対象の資金を確認してください。

最寄の地方公共団体の福祉担当窓口に問い合わせると、生活や子育てのためにお金が必要なときに貸し付けてくれます。

セントラルは最短即日で融資を受けられるお金の借り方

セントラルは審査が最短即日で完了し、その日の内に融資を受けられます。

そのため、今日中にお金を借りたい人にピッタリのカードローンです。

即日融資を希望する人は、平日14時までに申し込みを完了させましょう。

自営業やパート・アルバイトの人でも利用できるので、無職でなければ申し込みができます。

金利は4.80%~18.00%ですが、セントラルの契約が初めての人だけ無利息期間が適用されます。

期間は契約日の翌日から最大30日間で、返済する負担が少ないです。

少額の申し込みなら期間内で完済しやすいので、ぜひ検討してください。

| 審査時間 | 最短即日 |

|---|---|

| 融資時間 | 最短即日 ※平日14時までの申し込みが条件 |

| 金利 | 4.80%~18.00% |

| 限度額 | 300万円 |

| 無利息期間 | 契約日の翌日から最大30日間 |

| 運営会社 | 株式会社セントラル |

\セントラルは最短当日で借入可能※1/

初めての方は最大30日間金利0円!

スマホやパソコンから申し込めるWEB完結型

セントラルの

公式サイトはこちら※1お申込時間や審査によりご希望に添えない場合がございます。

お金の借り方で知っておくべき注意点

お金の借り方は豊富にありますが、注意点を押さえておかないと損する恐れがあります。

そのため、カードローンや制度などを利用する人は申し込みをする前に、以下の注意点をチェックしてください。

お金を借りる際は、本記事で紹介した12選の中から、なるべく1つを選んでください。

むやみやたらに申し込みをしても、良い結果は得られません。

特に気をつけてほしいのは、闇金や闇バイトへの関与です。

利用してしまうと、お金を借りる前の状況よりも悪化してしまいます。

借入の申し込みを複数おこなっても審査通過率は上がらない

借入の申し込みを複数おこなうと信用情報機関に記録が残り、多重申込として金融機関がマークします。

そのため、むやみやたらに申し込みをしても審査通過率が上がるわけではありません。

審査担当者は複数の金融機関に同時申し込みをしている人に対して、以下の評価をします。

| 審査担当者の見方 | 審査への影響 |

|---|---|

| 「急いでお金が必要な状況である」と判断される | 返済能力への懸念が高まり、マイナス評価 |

| 「計画性がなく、衝動的に借入を行っている」</bと見られる | 安定した返済が見込めないとして、マイナス評価 |

| 「他社で既に審査に落ちている可能性が高い」</bと推測される | 審査基準を満たしていない可能性が高いとみなされる |

| 「返済計画が不明確である」</bと判断される | 延滞リスクが高いと見なされる |

「一つの金融機関で審査に落ちたら、他の金融機関に申し込めば、どこか一つは通るだろう」という考えはやめてください。

また、信用情報機関に登録していない業者であっても、独自の情報ネットワークを持っている場合があります。

申込状況が共有されている可能性があるので、まずは自身の収入状況や借入目的を見直すことから始めてください。

お金を借りると期日までに返済しなければならない

お金は決められた期日までに返済する必要があるので、借りたら終わりではありません。

もし期日までに返済できないと延滞の扱いになり、以下のリスクが発生します。

| 発生するリスク | 影響 |

|---|---|

| 延滞金・遅延損害金の発生 | 日々加算され、借入総額が 増加 |

| 滞納利息の積み重なり | 元金に加えて利息も支払う必要があり、返済総額が膨らむ |

| 信用情報機関への延滞情報登録 | 5〜7年間保存され、「ブラックリスト」扱いになる |

| 信用スコアの大幅な低下 | 新規借入やローン審査に 悪影響 |

最終的には借金を債務整理することで、返済期間を延長したり財産を処分したりして対応しなければなりません。

債務整理後は信用情報機関に記録が残り、ローンの申し込みやクレジットカードの作成などができなくなります。

リスクを避けるためには、借入前に返済計画をしっかり立て、無理のない金額を利用するのが重要です。

虚偽の申告内容はすぐにバレて審査に悪影響を与える

金融機関は申込時に入力した情報と提出書類、信用情報を確認します。

そのため、虚偽の申告内容はすぐにバレて、審査に悪影響を与えやすいです。

よくある虚偽申告の例をまとめたので、申し込みをする際は注意してください。

例えば消費者金融カードローンを利用する場合、貸金業法に基づく総量規制により年収の3分の1以下の借入に制限されます。

お金を多く借りたいがために、実際の年収より多い金額を申告する傾向がありがちです。

申告内容が虚偽として扱われると、審査が通らなくなり、信用情報機関に虚偽申告の記録が残ります。

悪質な場合は以下の罪に該当するので、申込情報は正しく記入しましょう。

| 罪名 | 具体例 |

|---|---|

| 詐欺罪 | ・架空の情報を記入 ・収入の大幅な水増し ・他社借入の隠蔽 |

| 詐欺未遂罪 | ・審査時に虚偽申告が発覚 ・書類偽造が提出前に発覚 |

| 私文書偽造罪 | ・源泉徴収票を改ざん ・架空の在職証明書を作成 ・偽造した収入証明書を提出 |

闇金や闇バイトを利用すると融資トラブルが起こる

お金を借りる際、闇金や闇バイトを利用してしまうと融資トラブルが起こります。

そのため、お金に困っているときは正規の業者を利用してください。

闇金や闇バイトは、以下の誘い文句をSNSやインターネット広告で発信しているので気をつけましょう。

| 闇金の誘い文句 | 闇バイトの誘い文句 |

| 「審査なし!今すぐ借りられます」 「ブラックリスト・信用情報関係なし」 「即日融資可能、最短30分」 「身分証明書だけでOK」 「無職・学生・年金受給者でもOK」 「他社で断られた方でも大丈夫」 「保証人・担保不要」 「来店不要、振込だけの簡単手続き」 |

「簡単な作業で高収入」 「スマホだけでOK、日払い可能」 「口座を貸すだけで報酬がもらえる」 「名義を貸すだけの簡単なお仕事」 「身分証明書を写真撮影するだけ」 「誰にもバレない副業」 「学生・主婦・フリーター大歓迎」 「高額日払い、即金で対応」 |

闇金は出資法上限の20%を超える法外な金利を要求してきます。

返済が不可能になり、滞納すると職場や家族への連絡、脅迫などで違法な取り立て行為をするのが特徴です。

闇バイトは高額な報酬が支払われず、犯罪行為に巻き込まれるので注意してください。

実行犯に連絡が繋がらないので、怪しいと感じたらすぐに警察へ通報しましょう。

お金の借り方に関するよくある質問

お金の借り方に関して寄せられるよくある質問をまとめました。

お金がなくて困っているとき、借入のみが解決方法ではありません。

別の方法でも対価としてお金が手に入るからです。

また、お金の借入で審査を避けたい人がいますが、審査なしの業者はいません。

借りたお金を返す人か、不正受給に当たらない人かなどを貸し手は確認するからです。

どこもお金を貸してくれないほど窮地に立たされた状況でも、貸付制度や支援制度を利用すればお金を用意できます。

疑問点がある人はよくある質問の回答を見て、納得のいく状態で手続きを開始しましょう。

お金を借りる以外で今すぐ用意する方法はありますか?

お金を借りる以外の方法なら、所持品の売却と日払いのアルバイトがおすすめです。

所持品の売却は、購入者を探す必要がない即時買取サービスを活用してお金を用意できます。

フリーマーケットのアプリやサイトを使う方法もありますが、購入者が現れないとなかなか売れません。

購入者が現れてもお金が即日手に入るわけではないので、買取サービスを利用したほうが良いです。

日払いのアルバイトは、面接や履歴書がなくても働ける場合があります。

人手不足が深刻化している現場や単純作業が多い仕事では、面接や履歴書がないことが多いです。

応募時は仕事内容や仕事時間を見て、働くかを検討してください。

審査なしでお金が借りられる所はどこですか?

審査なしでお金が借りられる正規の金融機関や貸金業者は存在しません。

貸金業法や銀行法などの金融関連法規により、借り手の返済能力を確認するための審査プロセスを実施しなければならないからです。

例えば借り手が返済できないほどの無理な借入をすると、貸し手は負債を抱えてしまいます。

つまり、審査は生活が立ち行かなくなる可能性が高くなる状況を未然に防ぐための措置です。

一方、貸し手が貸し倒れを抱える事態を防ぐ役割もあるので、審査の実施は双方にメリットがあります。

もし「審査なし」「ブラックでもOK」などと謳う業者がいる場合は、違法な闇金融です。

闇金融からお金を借りると、法外な金利や厳しい取り立てなどで状況が深刻化するので注意してください。

どこも貸してくれないときはどうすればいいですか?

どこも貸してくれない状況なら、生活保護、生活福祉資金貸付制度、自治体独自の支援制度の3つから選んでください。

生活保護は生活に困窮している人に対しての最終的なセーフティーネットです。

生活福祉資金貸付制度は低所得者や高齢者、障害者が対象なので、利用できる可能性が高いです。

自治体独自の支援制度は住居支援や生活苦資金支援、子育て支援などがあります。

在住地域の自治体のWebサイトを調べたり、問い合わせたりして確認してください。

申請する前に相談したい人は、消費生活センターや生活相談窓口を利用すると専門家からアドバイスを受けられます。

家計の見直しで収入と支出を見直せば、月々の負担を軽減できる場合もあります。

どこも貸してくれないときは適切な支援を受けつつ、月々の無駄な支出を抑えるようにしましょう。

お金の借り方は状況に合わせて最適な方法を選ぼう

お金の借り方は目的や状況によって異なるので、都合に合わせて最適な方法を選んでください。

例えば急ぎでお金が必要な人は、消費者金融カードローンやクレジットカードのキャッシング機能が便利です。

最短即日で融資ができ、初めて利用する人でも簡単に手続きができます。

ただし、金利は比較的高めなので、返済負担を軽減したいなら銀行カードローンやろうきんを利用するのがおすすめです。

生活に困窮している場合は、生活福祉資金貸付制度や求職者支援制度などの公的支援も活用できます。

どの借入方法を選ぶにしても、返済計画をしっかり立てることが重要です。

借りたお金は必ず返済する必要があり、延滞すると遅延損害金の発生や信用情報への悪影響など深刻な問題を招きます。

自分の収入と返済能力を冷静に判断し、適切な借入方法を選びましょう。