「お金がない生活が苦しい状況で乗り切る方法はある」

「明日生きるお金がないほど困っているとき何から始めればいい?」

お金がないときは、正しい対処法を知って早めに実行するのが最適です。

借入や支援は、条件に当てはまれば誰でも利用できます。

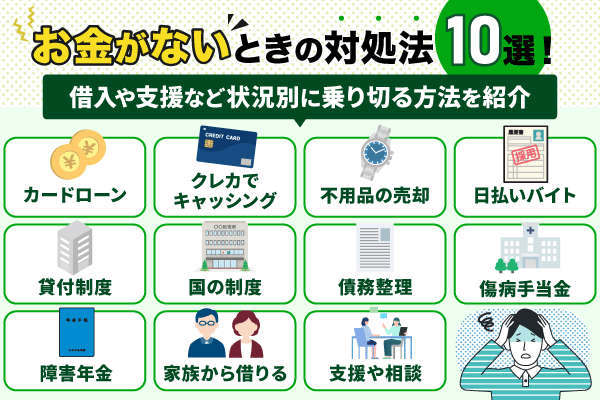

この記事では、お金がないときの対処法10選を紹介します。

借入や支援など、本人の状況別に乗り切る方法を紹介するので是非参考にしてください。

\セントラルは最短当日で借入可能※1/

初めての方は最大30日間金利0円!

スマホやパソコンから申し込めるWEB完結型

セントラルの

公式サイトはこちら※1お申込時間や審査によりご希望に添えない場合がございます。

目次

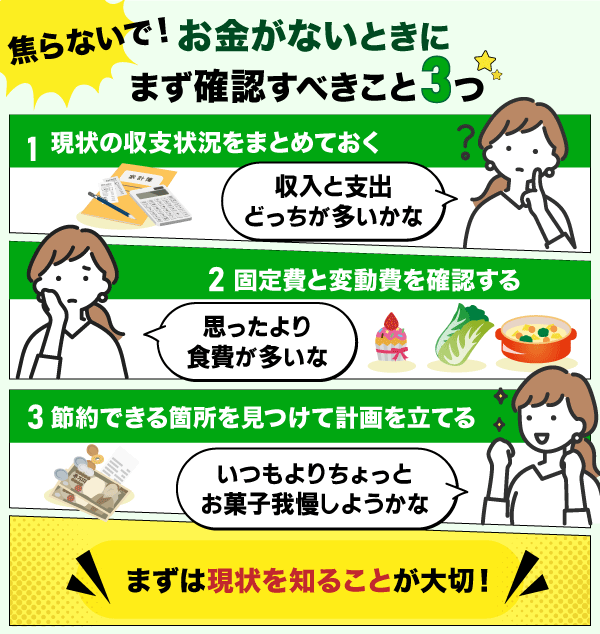

お金がないときに最初に確認するべきこと3ステップ

お金がないからといって、すぐに借入や支援などを利用しても、根本的な解決になりません。

そのため、急ぎの状況でないなら、以下の最初に確認すべきこと3ステップで現状を知る必要があります。

例えばお金を借りる場合、利息付きで返す羽目になるので借入額より返済額のほうが多くなります。

将来的に収入より支出を少なくできれば、お金がないときの対処法を活用する必要がないです。

まずはお金がない原因を把握して、まとめた収支状況から改善できる点を模索していきましょう。

現状の収支状況をまとめておく

お金がない原因を突き止めるために、現状の収支状況をまとめてみましょう。

収入と支出がどれくらいなのかをまとめると、どのようなお金の使い方をしているのかがわかります。

| 収入より支出が多い | 支出を見直す必要がある |

|---|---|

| 収入より支出が少ない | 今月は使いすぎた可能性が高い |

収支バランスで、収入より支出が多い人は深刻です。

例えば月20万円の収入の人が貯金を崩して30万円分の買い物をする場合、支出を見直す必要があります。

一方、収入より支出が少ない人は月初に大きな買い物をしたことが原因で、一時的にお金がないだけの可能性があります。

月末までの節約を意識して生活すれば、お金の借入や支援の利用が不要になります。

固定費と変動費を確認する

支出の内訳を固定費と変動費に分けて、何がいくらかかっているのかを確認しましょう。

費用の中から削れるものがあれば、支出を抑えられるからです。

例えば、固定費は毎月一定額かかる費用なので、一度見直せば継続的に節約できます。

仮に家賃で1,000円安い物件に引っ越すと、年間で1万2,000円の節約効果になります。

上記以外に不要な固定費が発生している場合は、解約して負担をなるべく抑えるのがコツです。

一方、変動費は月によって費用が変わるので、日々の節約する意識が重要になります。

食費なら外食ばかりではなく、自炊すれば費用を抑えられます。

お金がない苦しい状況ならば、状況が改善するまで費用をやり繰りする工夫が必要です。

節約できる箇所を見つけて計画を立てる

固定費や変動費を見直して節約できる箇所が見つかったら、計画を立てて予算を設定しましょう。

計画を立てておけば、残高に見合うやり繰りができて、無駄遣いを防げるからです。

収入がいくらで、支出する金額はどれくらいかかるのかを項目別に決めてみましょう。

| 月20万円の収入 予算計画前(例) |

月20万円の収入 予算計画後(例) |

|---|---|

| 家賃:7万円 食費:5万円 日用品費:3万円 水道光熱費:3万円 通信費:1万円 娯楽費:3万円 美容費:1万円 |

家賃:4万円 食費:3万円 日用品費:3万円 水道光熱費:2万円 通信費:1万円 |

| 計23万円 | 計13万円 |

例えば計画後の家賃が7万円から4万円に下がったので、引っ越しをする目標を定めておく必要があります。

一度見直せば毎月3万円の支出が減り、年間で36万円の節約効果が継続します。

計画後は娯楽費や美容費を削除しましたが、我慢だけではなく上限を決めて支出を抑える方法も効果的です。

お金がないときの対処法10選を状況別に紹介

支出状況に見合った計画を立てて来月から改善できても、現状の生活苦は変わりません。

そのため、お金がないときの対処法を状況別に実践していく必要があります。

例えば来月には返済できて少額のお金が必要なら、カードローンの利用がおすすめです。

特に消費者金融カードローンのセントラルなら最短即日で借入ができて、30日以内に完済できれば利息が発生しません。

自身の生活状況に合わせて、最適な対処法を利用してください。

①即日解決したいならカードローン

カードローンとは、カードでお金の借り入れができるローンサービスです。

現在ではカードがなくてもWebやアプリから申し込み、そのまま借入できるサービスが多いです。

| 消費者金融 | 銀行 カードローン |

|

|---|---|---|

| 審査の時間 | 最短即日 | 最短翌営業日 が多い |

| 金利の 上限 |

約18.0% | 約14% |

| 借入 限度額 |

年収の3分の1まで | 多い |

カードローンには審査が早い消費者金融カードローンと、金利が低い銀行カードローンの2種類があります。

なお、無利息期間のサービスを提供しているカードローンで期間内に完済できるなら、利息の心配は不要です。

2つの特徴を見て、カードローンの利用を検討してください。

消費者金融カードローンは審査時間が最短即日

消費者金融カードローンは審査時間が短く、即日融資ができるサービスです。

そのため、急にお金が必要なときでも、審査が通ればすぐに融資を受けられます。

Web完結で24時間申し込めるので、忙しい人でも時間を気にせずに手続きができます。

| メリット | デメリット |

|---|---|

| ・審査が最短即日 ・Webで24時間申込可能・電話が原則不要 ・無利息サービスの提供 |

・金利が高い ・借入額は年収の3分の1まで ・長期の利用で返済総額が増加 |

ただし、銀行カードローンよりも金利が高く、上限が約18.0%もあります。

融資額が少額になるほど金利が高くなるので、無利息期間がないと返済負担が大きくなります。

消費者金融カードローンのセントラルなら金利が4.80%~18.00%で、30日間の無利息サービスを利用できます。

\セントラルは最短当日で借入可能※1/

初めての方は最大30日間金利0円!

スマホやパソコンから申し込めるWEB完結型

セントラルの

公式サイトはこちら※1お申込時間や審査によりご希望に添えない場合がございます。

銀行カードローンは審査時間がかかるが低金利

銀行カードローンは、信頼性の高い金融機関が提供しているサービスです。

審査が厳しくて時間がかかりますが、その分、消費者金融カードローンよりも4%低い低金利で貸付してくれます。

長期的な返済を計画していて、金利の低さを重視する人におすすめです。

| メリット | デメリット |

|---|---|

| ・金利が低い ・借入額が多い ・金融機関の信頼性が高い |

・審査に時間がかかる ・すぐに借入ができない ・電話が必要 ・申込条件が厳しい ・無利息サービスなしが多い |

ただし、銀行カードローンは警察庁の照会により、申込者の反社チェックがおこなわれます。

照会は1営業日以上かかるため、最短即日の融資を希望する人に向いていません。

銀行カードローンを利用する人は、各銀行の商品内容や条件を確認して検討してください。

②利用限度額の範囲内ならクレカでキャッシング

事前にクレカのキャッシング枠の設定が済んでいれば、利用限度額の範囲内で現金を引き出せます。

そのため、クレカのカードがない人は申込が必要で、審査を受けなければなりません。

| メリット | デメリット |

|---|---|

| ・利用枠設定済みなら審査なし ・即日で現金を引き出し ・国内や海外のATMから借入可能 ・オンラインで借入が可能 |

・利息が発生 ・手数料がかかる場合あり ・利用限度額の範囲が狭い ・支払いに遅れるとカード利用が一般的にストップ ・海外キャッシングの支払方法はすべて1回払い |

キャッシング枠が残っているなら審査なしで借りられるので、ATMに行って現金を引き出しましょう。

ただし、キャッシング枠は一般的に数十万円ほどなので、高額な借り入れができません。

ATMから現金を引き出したら、支払日に口座から自動引落されます。

借入額に対して利息が発生し、15.0%〜18.0%ほどの金利が適用されるので注意してください。

③売れるものがあるなら不用品の売却

自宅に不用品があるなら、売却してお金を得る方法があります。

つまり、借入をするわけではないので返済する手続きがありません。

代表的な不用品の売却方法は以下の3つです。

| 不用品の売却の種類 | 特徴 |

|---|---|

| フリマアプリやオークションサイト | ネットに出品した不用品が売れてお金になる |

| 質屋 | 持ち込んだ価値ある不用品が売れてお金になる |

| リサイクルショップ | 中古品が売れてお金になる |

フリマアプリやオークションサイトはネットに商品をアップロードして、買い手が現れれば売れます。

質屋とリサイクルショップは買取を利用して店員との取引が成立すれば売れますが、商品の状態が悪いと売れにくいです。

フリマアプリやオークションサイトは買い手次第

フリマアプリやオークションサイトは不用品をアップロードして、購入者が現れれば取引が成立するサービスです。

そのため、需要があるものならすぐに売れてお金に換えられます。

例えばフリマアプリのメルカリは人気のサービスで、誰でも簡単に売り買いが楽しめます。

新品や未使用品も多くあり、幅広い層が利用しているサービスです。

オークションサイトを利用するなら、品揃えが豊富なヤフオクがおすすめです。

日本最大級のオークションサイトで、掘り出し物や激レア商品などが出品されています。

慣れればスムーズに取引ができますが、初めて利用する人にとっては手間に感じるでしょう。

操作方法を確認したり実際に使いやすさを体験してみたりして、利用を検討してください。

質屋は価値あるものが必要

質屋のサービスは品物を担保にしてお金を貸す質入れと、品物を売ってお金を得る買取の2種類があります。

つまり、質入れは持ち込んだ品物がなくなりませんが、買取はなくなる仕組みです。

どちらも品物の査定があり、ブランド品や貴金属など価値が付けばサービスを利用できます。

| メリット | デメリット | |

|---|---|---|

| 質入れ | 品物がなくならない | 利息の支払いがある |

| 買取 | 売買取引で完結する | 品物がなくなる |

質入れはお金を貸すサービスなので、毎月の利息を支払う必要があります。

よく持ち込まれる品物は宝石や高級腕時計、ブランドのバッグなどなので、持っている人は利用を検討してください。

リサイクルショップは中古品を買い取り

リサイクルショップはあらゆる商品を回収するので、多くの中古品をまとめて売るのに適しています。

そのため、処分感覚でお金を得たい人におすすめです。

| メリット | デメリット |

|---|---|

| ・売れる商品が多い ・まとめて売れる ・その日のうちに現金化 ・出張買取や宅配買取あり |

・買取額が市場価格に見合わない ・運搬が大変 ・買取不可になる場合あり ・営業時間内に持ち込む必要あり |

持ち込みをして店頭買取すれば、すぐに現金化ができます。

時間がかかってもいい場合は、出張買取や宅配買取を利用して自宅にいながらお金を得られます。

買取商品が幅広いので、利用先のリサイクルショップにあらかじめ買取不可の商品を確認しておくのが良いです。

④借入を避けたいなら日払いバイト

日払いバイトは時給制または日給制なので、その日のうちに給与が支払われます。

そのため、働いた分だけお金が欲しいときにおすすめです。

| メリット | デメリット |

|---|---|

| ・その日のうちに給与支払い ・好きな仕事を探せる ・正社員のきっかけになる ・人間関係が割り切れる ・掛け持ちがしやすい ・未経験者でも可能なバイトあり |

・時給が低い ・収入が不安定になりやすい ・仕事内容が日によって変わる ・ハードな仕事が多い |

例えばタウンワークやバイトルなら日払いバイトを募集しているので、短期間でお金を稼ぎたい人にピッタリです。

都道府県から検索して、条件や職種などを絞り込むと探しやすいので、どのような仕事があるのかを把握することから始めてください。

ただし、引っ越しやイベントスタッフなど体力的にしんどい仕事が多いので、健康や安全面に注意してください。

求人サイトにアクセスしたら給与だけではなく、仕事内容や拘束時間を確認しておきましょう。

⑤安全性の高い借入なら貸付制度

借入に対して安全性を求めている人は、貸付制度を利用するのがおすすめです。

貸付制度は条件があるので、利用前に確認しておきましょう。

生活福祉資金貸付制度は貸付対象が3種類ですが、資金は以下の4種類があります。

条件が自身に当てはまるかを確認して、利用を検討してください。

従業員貸付制度は給料から天引きして返済していく

従業員貸付制度とは、従業員の生活支援を目的とした融資制度です。

会社からお金を借りる仕組みで、多くの会社が福利厚生として取り入れています。

そのため、金融機関を利用しなくても生活がサポートされます。

| メリット | デメリット |

|---|---|

| ・金利は1%~4.3% ・返済忘れの心配なし ・借入可能額は10万円~100万円が多い |

・社内審査がある ・緊急性が高い理由がないと借りられない |

従業員貸付制度は給料から天引きされるので、返済忘れの心配がありません。

また、勤務態度や人事評価で審査がおこなわれるので、誰でも借りられるわけではありません。

カードローンのような信用情報の審査ではなく、人物重視の審査で判断されるのが特徴です。

生命保険の契約者貸付制度は保険会社から借入する

生命保険の契約者貸付制度とは、解約返戻金のある保険のみ適用できる制度です。

つまり、掛け捨て型の保険は利用できません。

解約返戻金以下の借入額なら、少しずつ返済したりまとまって返済したりができます。

| メリット | デメリット |

|---|---|

| ・解約は不要になる場合が多い ・カードローンよりも低金利 ・返済の自由度が高い ・審査が不要 |

・掛け捨て型の保険は利用不可 ・利用するまでに手間がかかる |

ただし、制度を利用するには手続きが必要なので、お金を得るまで時間がかかります。

生命保険会社に連絡したり、Webサイトのマイページにログインしたりして、手続きをおこなってください。

保険会社のホームページを確認して、申込方法や利率をチェックしておきましょう。

生活福祉資金貸付制度は社会福祉協議会から申し込める

生活福祉資金貸付制度は特定の世帯に対して、資金の貸付と必要な相談支援をおこなう制度です。

経済的自立と生活の安定を図ることを目的としているので、お金がない人にピッタリです。

生活福祉資金貸付制度は無利子または低金利で貸付をおこなっているので、少ない負担で利用できます。

社会福祉協議会に申請すれば、審査を受けて必要な貸付や支援をおこなってくれます。

お金がない状況で困っている人は、以下の表を確認して申請を検討してください。

⑥失業したなら失業保険や求職者支援制度

失業した状況でお金がないなら、失業保険と求職者支援制度の利用がおすすめです。

両方ともハローワークへの来所が必要なので、制度の詳細や支給条件を確認しておきましょう。

職がない状況なら、求職活動を積極的におこなっていることをハローワークに認められなければなりません。

働く意思と能力があれば、お金がない状況を改善できます。

ハローワークを利用しないと不正受給の対象になるので注意してください。

失業保険は受給資格を満たせばもらえる

失業保険とは、失業中の生活を支えながら再就職活動に専念できるよう、一定の条件を満たした求職者に支給される制度です。

つまり、離職後の生活の不安が軽減され、焦ることなく適切な再就職先を見つけることに集中できます。

| メリット | デメリット |

|---|---|

| お金を得られる | ・就活時に働かない期間について面接で聞かれる ・雇用保険の加入期間がリセットされる |

失業保険のメリットは、再就職先が決まらなくてもお金を得られることです。

しかし、早めに就職先を見つけないと、面接時に働かない期間について聞かれやすくなるデメリットがあります。

給付期間は最短90日なので、失業後は積極的に就職活動を始めましょう。

求職者支援制度は再就職でお金がない人向けにある

求職者支援制度は、収入に不安を抱える求職者が無料の職業訓練を受けながら、月10万円の給付金を受給できる制度です。

そのため、雇用保険を受給できない離職者や収入が少ない在職者が、生活の心配をすることなく職業訓練に専念できます。

新たなスキルを身につけて、再就職や転職を実現したい人にピッタリです。

| メリット | デメリット |

|---|---|

| ・月10万円の受給が可能 ・職業訓練が無料で受講可能 ・ハローワークが就職活動をサポート ・通所手当(上限月42,500円)が別途支給 ・託児サービス付きのコースも選択可能 ・訓練コースが幅広い |

・本人月収の条件あり ・訓練期間が最長6か月で短期的 ・原則全日出席が必要 ・世帯収入が月30万円以下の制限あり ・過去6年以内に給付金を受給していない必要あり 訓練を途中で辞めると給付金が打ち切り |

給付金を受給するには、本人の月収が8万円以下、世帯全体の月収が30万円以下などの要件を満たす必要があります。

訓練は2か月から6か月の期間で受講でき、基礎的なビジネススキルから様々なコースが用意されています。

⑦返済苦でお金がないならローンサービスや債務整理

お金を借りている人は利息を多く支払っている可能性があるので、返済状況を整理する工夫が必要です。

そのため、返済苦でお金がない人はローンサービスや債務整理を利用するのがおすすめです。

| 対象 | 特徴 | |

|---|---|---|

| おまとめローン | 複数社から借入している人 | 借入先を一本化できる |

| 借り換えローン | 高い金利を支払っている人 | 金利が低くなる |

| 債務整理 | 借金の減額や免除をしたい人 | 債権者と交渉できる |

債務整理は種類が多く、任意整理・個人再生・自己破産の3つから利用する人が多いです。

特定調停という債務整理もありますが、調停が不成立になるケースが多いのでおすすめしません。

おまとめローンは複数社の借入を一本化する

おまとめローンとは、複数の借入先を1つにまとめるサービスです。

つまり、借入額や金利、返済日などがバラバラな状況でも、おまとめローンを利用すれば複数社の借入を一本化できます。

返済日の統一で返済が毎月1回で完了し、延滞リスクを減らせます。

| メリット | デメリット |

|---|---|

| ・返済管理が楽 ・金利の低減 ・返済負担の軽減 |

・審査が通らない場合あり ・返済期間が長くなるリスクあり |

例えば借入先のA社とB社で50万円ずつ借りていたと仮定します。

返済早見表を参考にしたときの毎月の返済額は、3年の返済期間で3万8,000円です。

おまとめローンを利用すれば、差額3,000円の減額効果があらわれます。

借り換えローンはより金利が低いローン会社を利用する

借り換えローンとは、現在より金利が低い借入先を利用するサービスです。

つまり、金利が低くなることで利息の支払い負担が軽減されます。

| メリット | デメリット |

|---|---|

| ・利息の支払い負担が軽減 ・返済の管理がしやすい |

・審査が通らない場合あり ・返済期間が長くなると利息増 |

例えば消費者金融カードローンで少額の借入をすると、約18.0%の金利で利息を支払う必要があります。

そこで、金利が約14%の銀行カードローンで借り換えローンをすれば、少なくとも4%の金利を下げられます。

ただし、借り換えローンをするには審査を受けなければなりません。

審査に落ちると借り換えローンが利用できないので注意してください。

債務整理は任意整理・個人再生・自己破産から選択

債務整理とは、弁護士や司法書士に相談・依頼をして、借金の減額や免除をする手続きです。

つまり、返済中でお金がない状況を解決できる可能性があります。

債務整理は任意整理・個人再生・自己破産の3種類があるので、どのような違いがあるかを見ていきましょう。

債務整理は借金の減額や免除をするメリットがありますが、信用情報機関に債務整理をした情報が記録されるデメリットがあります。

個人再生と自己破産はブラックリストに載り、クレカやローンの利用ができなくなるので注意してください。

ブラックリストが解除されるまで5~7年かかるので、任意整理から始めるのがおすすめです。

⑧病気や怪我で働くのが困難なら傷病手当金や障害年金

病気や怪我で働けない人は傷病手当金、障害がある人は障害年金を利用しましょう。

受給資格を満たせば、お金がない状況でも支給されます。

| 傷病手当金 | 障害年金 | |

|---|---|---|

| 対象者 | 病気や怪我で働けない人 | 障害がある人 |

| 支給開始 | 休業後から最短4日目以降 | 原則初診日から1年6か月を経過した日以降 |

| 支給金額 | 標準報酬月額の3分の2 | 等級・制度・生計維持者の人数などによる |

なお、傷病手当金をもらいながら障害年金も受給することはできますが、どちらも所得補償に該当します。

つまり、支給額の調整によって差し引かれる場合があるので覚えておきましょう。

傷病手当金は雇用保険から支給される

傷病手当金とは、病気や怪我で働けない被保険者の生活を支える所得保障制度です。

最長1年6ヶ月にわたり、休業前に受け取っていた所得の約3分の2を保障してくれるのでお金がないときでも安心です。

| メリット | デメリット |

|---|---|

| ・病気やけがで働けない期間の所得保障が受けられる ・支給額は直近12ヶ月の標準報酬月額の平均の3分の2と比較的手厚い ・給与との差額支給が可能(給与が傷病手当金より少ない場合) ・最長1年6ヶ月の長期にわたって受給可能 |

・最初の3日間は待機期間として支給されない ・任意継続被保険者は原則として受給不可 ・会社からの給与支払いがある場合は調整される ・障害年金や労災保険との調整がある ・申請手続きが必要 |

例えば給与20万円の人が1ヶ月休業した場合、待機期間(3日間)を除いた27日分として、約12万円が支給されることになります。

もし会社から一部給与が支払われる場合は、その分が調整されるので注意してください。

障害年金は請求すれば条件次第でもらえる

障害年金とは、国民年金法や厚生年金保険法の障害等級に該当する状態の人が受給できる年金です。

等級・制度・生計維持者の人数などによって金額が決まるので、一律ではありません。

| メリット | デメリット |

|---|---|

| ・症状が固定するまで待機期間がなく、すぐに申請可能 ・生涯にわたって受給可能 ・受給額が非課税 ・年金額は物価スライドで調整 ・働いて収入を得ても原則減額なし ・他の社会保障給付と併給可能 |

・障害の程度で受給できない場合あり ・加入期間や保険料納付要件を満たす必要あり ・未加入期間の病気やケガは対象外 ・申請手続きが複雑 ・定期的な診断書の提出が必要な場合あり ・症状が改善すると等級が下がる可能性あり |

なお、障害年金には障害基礎年金と障害厚生年金があります。

病気や怪我で初めて医師の診療を受けた国民年金加入者は障害基礎年金、厚生年金加入者は障害厚生年金を請求してください。

⑨家族や知人に頼れるなら事情を話してお金を借りる

公的な支援制度の理解が困難な人で頼れる人脈があるなら、事情を話してお願いする方法があります。

つまり、家族や知人からお金を借りる方法を利用すれば、公的な支援制度に対応できない場合でも安心です。

| メリット | デメリット |

|---|---|

| ・金利がなし、または低金利 ・返済期限の柔軟な調整が可能 ・審査や手続きが不要 ・借入の事実が信用情報に残らない ・緊急時に素早く対応可能 |

・人脈が必要 ・返済が滞ると関係が悪化するリスクが高い ・お金に困っている状況を知られてしまう |

お金を借りやすいメリットがありますが、トラブルが起こると関係が悪化してしまうデメリットがあります。

信用してもらうために、いくら借りていつまでに返すか、条件を書面で詳細に決めておくのが良いです。

⑩お金がないし助けてほしいほどの状況なら支援や相談が有効

お金がないし助けてほしいほどの状況なら、最終手段として国が用意している制度を利用するのがおすすめです。

つまり、生活保護や無料相談窓口で状況を少しずつ改善する方法が得策です。

| 生活保護 | 無料相談窓口 | |

|---|---|---|

| 目的 | 最低限度の生活保障と自立支援 | 生活上の問題や困りごとの相談支援 |

| 実施主体 | 国と地方公共団体 | 地方自治体 社会福祉協議会 NPOなど |

| 対応期間 | 継続的 | 一時的 |

| 審査 | あり | なし |

生活保護は金銭給付を伴う制度ですが、無料相談窓口は情報提供や助言が中心です。

どうしても生活が困窮している状況を改善できない場合は、積極的に利用してください。

生活保護はやむを得ないときに利用できる扶助

生活保護とは、日本国憲法第25条に基づく社会保障制度です。

つまり、健康で文化的な最低限度の生活を送れるように、国が保証して自立支援してくれます。

| メリット | デメリット |

|---|---|

| ・食費や家賃、光熱費などの心配がなくなる ・医療費が無料 ・義務教育の費用を支給 ・介護サービスの費用が補助 ・出産費用や葬祭費用に対応 |

・資産の保有に制限あり ・貯金や高額な所持品が持てない ・就労収入は保護費から差し引き ・親族への扶養照会あり ・定期的なケースワーカーの訪問あり |

生活保護は扶助範囲が多岐にわたるので、お金がない状況でも生活ができます。

具体的な扶助内容は以下の通りです。

| 扶助内容 | 具体的な費用 |

|---|---|

| 生活扶助 | 食費 被服費 光熱費 |

| 住宅扶助 | 家賃 |

| 教育扶助 | 学用品費 |

| 医療扶助 | 医療サービスの費用 |

| 介護扶助 | 介護サービスの費用 |

| 出産扶助 | 出産費用 |

| 生業扶助 | 技能習得の費用 |

| 葬祭扶助 | 葬祭費用 |

相談・申請は、福祉事務所の生活保護担当でできます。

福祉事務所がない町村の場合は、役場の窓口でも申請可能です。

無料相談窓口は法テラスや消費生活センターが実施

無料相談窓口は法テラスや消費生活センターがあるので、積極的に活用してください。

法テラスは債務整理や労働問題について、消費生活センターは消費生活に関する内容について相談できます。

精神的にまいっている状態の人は、厚生労働省の「まもろうよ こころ」に相談するのが良いです。

SNSはLINEやオンラインチャットなどで、年齢や性別問わずに相談できます。

相談窓口には受付時間があるので、各相談先の実施日時に注意してください。

お金がないときの注意点は着金の確実性が低い行動はしないこと

お金がないときは心の余裕がなくなってしまい、着金の確実性が低い行動をしがちです。

つまり、一時的な収入のために短期的な意思決定をするのを避けなければなりません。

お金がないときの注意点は以下の3つです。

怪しい情報に誘惑されず、少しずつ貯蓄を続けることが重要です。

お金がなくて困ったときは、公的支援制度や無料の相談窓口を積極的に活用してください。

闇金や闇バイトの利用は厳禁!法外な利息請求や犯罪に繋がる

闇金や闇バイトは違法な高金利の貸付や犯罪に加担させられるリスクがあるので、お金に困ったときでも利用厳禁です。

一度関わってしまうと、取り返しのつかない事態に発展する可能性が高いためです。

貸金業を営む場合、貸金業規制法に基づき、国(財務局)か都道府県の登録を受けなけれ ばなりません。それにもかかわらず無登録で貸金業を営む業者は、ヤミ金融業者と呼ばれて います。また、最近では、登録業者を含め、法律に違反するような高金利で貸付けを行った り、悪質な取立てを行ったりする業者もヤミ金融業者と呼ばれています。

引用:金融庁

特に闇金は正規の貸金業者でないと違法になるので、怪しい場合は金融庁の検索サービスで確認してください。

| 闇金 | 闇バイト | |

|---|---|---|

| 初期段階 | 高金利の借入 | 簡単な仕事の依頼 |

| 中期段階 | 返済困難 脅迫 |

違法行為への関与 |

| 最終段階 | 生活破綻 犯罪被害 |

逮捕 前科 |

闇金融では、法定利率を大きく超える金利(年率100%以上)を請求され、支払いが滞ると激しい取り立てや脅迫を受けます。

闇バイトではSNSで簡単な仕事を紹介されたものの、犯罪行為に加担させられてしまうケースが報告されています。

一時的な収入や融資に魅力を感じても、闇金融や闇バイトへの関与は避けてください。

自暴自棄になって無計画に散財すると新たな借金のリスクが増えてしまう

経済的な困難に直面したとき、自暴自棄になって無計画な散財をすると状況がより一層深刻化してしまいます。

そのため、一時的な気晴らしのつもりの散財から借入を始めて、返済できない借金を抱える結果になりやすいです。

| 行動パターン | 結果 | |

|---|---|---|

| 初期段階 | 給料日前の衝動買い | 生活費の不足 |

| 中期段階 | クレジットカード乱用 | 限度額の使い切り |

| 最終段階 | 借金 | 多重債務 |

お金に困ったときこそ冷静に収支を見直し、支出を必要最小限に抑える計画的な家計管理が重要です。

「もうどうにでもなれ」という気持ちでお金を使い切ると、最終的に返済が困難な多重債務に陥るケースが多く見られます。

一時的な感情で行動を起こす前に、家計の見直しや専門家への相談を検討しましょう。

ギャンブルでハイリスクハイリターンを狙うとかえって状況悪化の危険性

経済的困難からの脱出を目指してギャンブルに手を出すことは、状況を更に悪化させる危険性があります。

一発逆転の期待は極めて低く、負けが重なると理性的な判断力が失われるからです。

| 行動パターン | 結果 | |

|---|---|---|

| 初期段階 | 貯金の切り崩し | 生活費の喪失 |

| 中期段階 | 借金の開始 | 多重債務化 |

| 最終段階 | 借金の雪だるま化 | 生活破綻 |

借金してでもギャンブルを続けてしまう依存症のリスクがあるので、確実な解決方法を模索することを優先してください。

経済的な問題は、ギャンブルではなく、収支の見直しや専門家への相談で解決してください。

ギャンブル依存の心配がある場合は、早めに専門機関に相談して治療を受けることを推奨します。

お金がない状況を解決するならセントラルがおすすめ

セントラルは創業50年以上の歴史がある消費者金融カードローンです。

中小消費者金融カードローンに位置していますが、大手消費者金融カードローンに劣らないほどの安心感があります。

融資は最短即日でおこなわれるので、お金を今日中に用意したい人にピッタリです。

お昼は混雑しやすいので、なるべく午前中に申し込みするのが良いです。

また、セントラルは初めての利用者に対して最大30日間の無利息サービスを提供しています。

30日間で完済できれば、利息の支払いがゼロになるので計画的に利用しましょう。

| 審査時間 | 最短即日 |

|---|---|

| 融資時間 | 最短即日 ※平日14時までの申し込みが条件 |

| 金利 | 4.80%~18.00% |

| 限度額 | 300万円 |

| 無利息期間 | 契約日の翌日から最大30日間 |

| 運営会社 | 株式会社セントラル |

\セントラルは最短当日で借入可能※1/

初めての方は最大30日間金利0円!

スマホやパソコンから申し込めるWEB完結型

セントラルの

公式サイトはこちら※1お申込時間や審査によりご希望に添えない場合がございます。

お金がないときによくある質問

お金がないときによくある質問をまとめました。

対処法10選を紹介したように、お金がない問題に対して多くの解決方法があります。

一人で抱え込まず、家族や信頼できる友人に相談することで、解決策が見つかる場合があります。

不安な人は法テラスや消費生活センターに電話して、具体的なアドバイスを聞いて参考にしてください。

対処法を実践しても本当にお金に困ったときはどうすればいいですか?

本当にお金に困ったときは、専門家に相談してください。

無料相談窓口なら法テラスや消費生活センターが実施しているので、積極的に活用しましょう。

一人で抱え込むと状況が悪化してしまい、利用可能な支援制度があっても受けられる援助を逃してしまうことがあります。

まずは相談してみて、何から手を付ければいいのか確認してください。

なお、一時的な対処だけでなく、長期的な生活再建を視野に入れた支援を受けることが大切です。

専門家のアドバイスを受けながら、着実に状況を改善していくことを目指しましょう。

お金を借りられないときの最終手段は何ですか?

最終手段として、生活保護制度の申請を検討してください。

お金が借りられない原因は、信用情報の傷や返済能力の低さなどが該当するからです。

中には世間体を気にして生活保護の申請をためらう人も多いですが、自立して生活再建するための一時的な支援として活用できます。

受給後の状況が良くなったり支援の必要性がなくなったりすれば、受給資格を取り消せます。

何の前触れもなく生活保護がなくなる心配はないので、まずは申請して現状を改善していきましょう。

即日現金を手に入れる方法はありますか?

即日で現金を手に入れる最適な方法は、消費者金融のカードローン、クレジットカードのキャッシング、質屋の3つです。

必要な審査や手続きが当日中に完了し、即日で現金受け取りが可能だからです。

スマートフォンで本人確認書類を撮影・アップロードし、最短数十分で審査が完了します。

審査通過後はすぐにコンビニATMで借入ができるので、お金がない人にピッタリです。

クレジットカードの場合、既存のカードのキャッシング枠を利用して、即座にATMで現金を引き出せます。

質屋では、貴金属やブランド品を持参すれば、その場で査定を受けて現金化できます。

お金がないときは対処法を実践して乗り切ろう!

お金がないときは、自身の状況に合わせて最適な対処法で現状を乗り切りましょう。

そのため、まずは収支状況を整理して、どの対処法が良いかを見極める必要があります。

例えばカードローンを利用する場合、返済能力がなければ審査に落ちる可能性が高いです。

もし深刻な状況であれば、生活福祉資金貸付制度や生活保護など、公的支援制度の活用を検討しましょう。

一人で抱え込まず、法テラスや消費生活センターなどの無料相談窓口に相談することで、専門家から適切なアドバイスを得られます。

状況を正しく把握し、計画的に行動することで、お金がない人でも乗り切れます。