「消費者金融の金利はいくらが相場ですか?」

「金利はどのように計算するのでしょうか?」

金利とは、お金を貸し借りするときに発生する対価の割合です。

結論、消費者金融の金利の相場は年18.0%程度です。

消費者金融は年3.0%~年18.0%の金利で、銀行カードローンの金利よりも高い傾向があります。

しかし、銀行カードローンでは不可能な即日融資に対応しているので、すぐにお金を借りたい人にピッタリです。

この記事では、消費者金融の金利の相場や利息計算について解説します。

借入額10万円~300万円を想定したシミュレーション結果も紹介するので、是非参考にしてください。

\セントラルは最短当日で借入可能※1/

初めての方は最大30日間金利0円!

スマホやパソコンから申し込めるWEB完結型

セントラルの

公式サイトはこちら※1お申込時間や審査によりご希望に添えない場合がございます。

目次

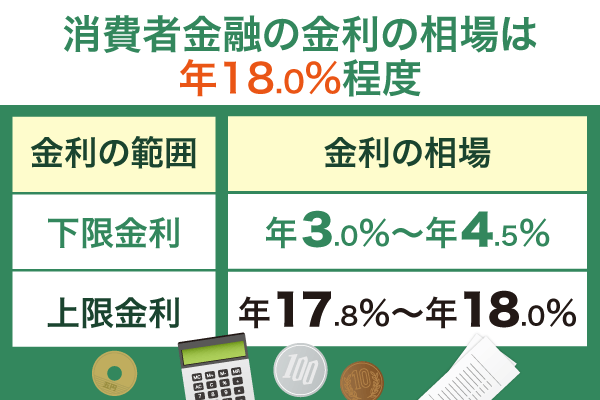

消費者金融の金利の相場は年18.0%程度

消費者金融の金利の相場は年18.0%程度です。

そのため、多額の借入をすると返済負担が大きいです。

大手消費者金融から中小消費者金融まで調べてみると、以下の範囲で金利が適用されています。

| 金利の範囲 | 金利の相場 |

|---|---|

| 下限金利 | 年3.0%~年4.5% ※平日14時までの申し込みが条件 |

| 上限金利 | 年17.8%~年18.0% |

なお、上限金利の年18.0%は、貸付額が10万円以上100万円未満の場合に適用されます。

年収の3分の1までしか借りられない総量規制という制限があるので、上限金利が適用される人が多いです。

一方、100万円以上の申し込みは金利が少し下がりますが、審査のハードルが高くなります。

延滞なしで完済実績がついてから申し込みをしたほうが、次回の借入額が多くなりやすいので覚えておきましょう。

消費者金融の金利の決まり方は利息制限法

消費者金融とは貸金業法などの法律による規制が適用されており、金利はベースとして利息制限法によって決まります。

そのため、高金利による過剰な債務負担から借り手を保護してくれる安全性があります。

仮に消費者金融が提示する金利が法定上限を超えて契約が結ばれた場合、超過分が無効となるので心配ありません。

消費者金融とは金利が個人の状況や会社の方針などを総合的に判断して決定されます。

審査結果後、借入希望額よりも低く提示される場合は、相対的に金利が高くなりやすいです。

過去の返済実績が良好な人は、金利が優遇されることがあります。

利息制限法で金利の上限が定められている

金利の上限は利息制限法で決められています。

そのため、金利は法律で定められた水準の15.0~20.0%です。

(1) 利息制限法の上限金利(超過すると民事上無効):貸付額に応じ15.0%~20.0%

(2) 出資法の上限金利(超過すると刑事罰):改正前は29.2%引用元:金融庁

平成22年6月18日以降に法改正がおこなわれた出資法は、貸付額に応じて金利が変わります。

法改正後の貸付額と上限金利の関係は以下の通りです。

| 貸付額 | 上限金利(年率) |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

つまり、消費者金融で借入をする場合、年20.0%を超える貸付はおこなわれません。

年20.0%を超える貸付をすると違法な金利となり、刑事罰の対象になるからです。

法改正前の上限金利は、利息制限法(15.0~20.0%)と出資法(29.2%)の間にあるグレーゾーン金利という問題がありました。

グレーゾーン金利の問題点は、高金利による返済負担の増大や多重債務の主要因、法的な不透明さなどです。

現在は明確な規制で解消されているので、高金利による多重債務のリスクが低いです。

申込者の信用情報を見てから審査で決まっている

消費者金融は申込者の信用情報を審査で見てから、最適な融資額と金利を決めています。

そのため、誰でも低金利で借りられるわけではありません。

例えば消費者金融での借入は総量規制の対象になるので、申込者の属性を見るために収入の安定性が見られます。

Q2-1. 総量規制とは何ですか?

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。引用元:金融庁

その他にも審査で見られるポイントがあるので、確認しておきましょう。

もし信用情報や取引実績に問題があると、審査で不利になりやすいです。

| 審査で見る ポイント |

詳細 |

|---|---|

| 申込者の属性 | ・年収の金額と安定性 ・勤続年数 ・職業の種類(正社員、契約社員、自営業など) ・住居形態(持ち家、賃貸など) |

| 信用情報 | ・他社借入れの有無と総額 ・過去の返済履歴 ・延滞歴の有無 ・信用情報機関のスコア |

| 取引実績 | ・過去の利用履歴 ・返済状況 ・取引期間の長さ |

セントラルは実質年率4.80%~18.0%

セントラルは実質年率4.80%~18.0%です。

金利は利息制限法に沿って以下の通りに決められています。

| 借入額 | 実質年率 |

|---|---|

| 1万円~100万円未満 | 4.80%~18.0% |

| 100万円~300万円 | 4.80%~15.0% |

返済シミュレーションを利用すると、一ヶ月の返済金額や返済回数を試算できます。

借入希望額と金利を入力して、どれくらいの返済計画になるのかを確認しましょう。

例えば借入額が30万円で金利18.0%が適用され、30日ごとに3万円ずつ返済するとしましょう。

シミュレーションでは11回目で完済になり、利息の支払いが合計2万7,065円になります。

さらにセントラルを初めて契約する人は、最大30日間の無利息期間が適用されます。

つまり、無利息期間内であれば、金利の支払いが0円です。

24時間365日いつでも申し込みを受け付けているので、好きなタイミングで利用できます。

| 審査時間 | 最短即日 |

|---|---|

| 融資時間 | 最短即日 ※平日14時までの申し込みが条件 |

| 金利 | 4.80%~18.0% |

| 限度額 | 300万円 |

| 無利息期間 | 契約日の翌日から最大30日間 |

| 運営会社 | 株式会社セントラル |

\セントラルは最短当日で借入可能※1/

初めての方は最大30日間金利0円!

スマホやパソコンから申し込めるWEB完結型

セントラルの

公式サイトはこちら※1お申込時間や審査によりご希望に添えない場合がございます。

利息の計算方法と返済シミュレーションを解説

利息は貸金業法により、恣意的な請求ができない仕組みになっています。

つまり、利息は決められた計算方法があり、正規の貸金業者なら利用者が騙されて請求される心配がありません。

利用残高は返済するたびに減るので、利息の計算結果が一ヶ月ごとに変わります。

利率は契約書やWeb明細で確認できますが、貸金業者への説明を求めることも可能です。

自分で利息を確かめたい人は、計算方法を参考にしてください。

セントラルの借入額に沿って、10万円~300万円の返済金額シミュレーションをしているので、合わせて確認しましょう。

利息=利用残高×実質年率÷365日or366日×利用日数

利息の計算方法は「利用残高×実質年率÷365日or366日×利用日数」です。

そのため、返済計画を立てるときは利息がいくらになるかを確認することが大事です。

例えば借入額が30万円を実質年率18.0%で30日間利用すると、以下の計算結果になります。

30万円×18.0%÷365日×30日=4,438円

なお、366日はうるう年のときに適用されるので、借入するタイミングも確認しましょう。

令和の元号から数えると、うるう年は令和2年の2020年がスタートです。

2024年、2028年のように、4年ごとにうるう年が来ます。

また、カードローンの無利息期間があるサービスを利用すれば、期間内の利息を計算する必要がありません。

利息の支払額を知りたい場合は、返済シミュレーションを活用するのがおすすめです。

借入額10万円~300万円で返済金額シミュレーション

セントラルの限度額300万円に沿って、一ヶ月分の返済シミュレーションをしてみましょう。

借入額10万円・20万円・50万円・100万円・300万円を想定して、利息がいくらになるかをまとめます。

例えば借入金額10万円、返済回数12回、金利15.0%の条件で計算すると、一ヶ月分の返済金額は9,017円です。

上記の計算結果によると、発生する利息の合計は8,186円です。

毎月返済するたびに借入残高が減るので、利息の支払いも徐々に減っていきます。

金利は15.0%で統一して、返済回数を2パターンにわけてみました。

審査によって実際の返済内容と異なる場合があるので、目安として是非参考にしてください。

利息の支払いは借入額と返済回数が多いほど、負担が大きくなります。

初回の申し込みは借入希望額が低いと審査が有利になるので、10万円の融資を受けるのがおすすめです。

多めの借入額を希望する人は、生活に支障が出ない程度で返済回数を少なくすると負担が軽減できます。

セントラルの無利息期間を活用すれば、30日間分の利息を0円にできます。

消費者金融の金利より安く借りられる方法・サービスを比較

消費者金融の金利は相場が年18.0%程度です。

そのため、消費者金融の年18.0%程度よりも安い金利で借りられる方法・サービスを探してみました。

各方法・サービスを比較してみると、消費者金融よりも低い金利があれば、高い金利もあります。

例えば銀行カードローンは消費者金融と比較すると、金利が低いです。

しかし、消費者金融よりも審査が厳格で、融資まで時間がかかる懸念点があります。

各方法・サービスは消費者金とどのような違いがあるか、確認してみましょう。

銀行カードローンは金利が低い

銀行カードローンは金利の相場が14%程度なので、消費者金融の18.0%程度と比較すると低いです。

そのため、金利の低さのみを求めている人は銀行カードローンの利用が向いています。

消費者金融と銀行カードローンとの違いを比較すると以下の通りです。

| 銀行 カードローン |

消費者金融 | |

|---|---|---|

| 金利上限 | 約14.0% | 約18.0% |

| 審査時間 | 最短翌営業日が多い | 最短即日 |

| 借入限度額 | 多い | 年収の3分の1まで |

| 無利息期間の実施 | 少ない | 多い |

銀行カードローンは金利が低いですが、審査に時間がかかってしまいます。

申込者の反社チェックをするために、警察庁のデータベースと照会する必要があるからです。

照会の時間を含めると、銀行カードローンに申し込みをしてすぐに借入することはできません。

ただし、銀行カードローンは銀行法の適用により、総量規制の対象外になります。

つまり、年収の3分の1を超える借り入れができます。

多額の借入希望額で申し込むほど審査が厳しくなるので、融資を受ける際は必要な分だけにしましょう。

クレジットカードのキャッシング機能は金利が高い

クレジットカードのキャッシング機能は、金利が年15.0%~年18.0%です。

つまり、セントラルが設定している年4.80%~年18.0%の金利と比べると高いです。

限度額を借入するなら、どちらの金利もほぼ同水準になります。

| クレジットカードの キャッシング機能 |

消費者金融 | |

|---|---|---|

| 金利 | 年15.0%~年18.0% | 年4.80%~年18.0% |

| 借入限度額 | キャッシング枠の範囲内 | 年収の3分の1まで |

| 審査の有無 | 利用枠設定済みの場合なし | あり |

借入限度額はクレジットカードのキャッシング機能のほうが少ないです。

クレジットカードのキャッシング機能は、キャッシング枠の範囲内までしか借入できません。

キャッシングは一般的に数十万円程度なので、多額の借り入れをしたい人には不向きです。

ただし、クレジットカードのキャッシング機能は、利用枠設定を済ましておくと審査がありません。

既に利用枠を設定している人は、金利とのバランスを見ながら利用を検討してください。

おまとめローンは複数の借入先を一本化して金利を低減

おまとめローンとは、複数社の借入先を一本化するサービスです。

そのため、複数社から借入している人かつ金利を下げたい人におすすめです。

おまとめローンを利用すれば、各社でバラバラだった金利や返済日などが1つにまとまります。

| おまとめローン | 消費者金融 | |

|---|---|---|

| 主な目的 | 複数の借入を一本化 | 生活資金や急な出費への対応 |

| 金利 | 借入先によって異なる | 年4.80%~年18.0% |

| 借入限度額 | 年収の3分の1まで ※既存の借入総額が上限 |

年収の3分の1まで |

例えば現在A社とB社からそれぞれ50万円、合計100万円を借入があるケースを考えてみましょう。

返済早見表によると、3年間の返済計画なら毎月3万8,000円を支払う結果になります。

この場合、おまとめローンを利用して借入を一本化すると、同じ100万円の借入に対して毎月の返済額が3万5,000円となります。

つまり、毎月の返済負担が3,000円軽減されるので効果的です。

絶対通るおまとめローンはありませんが、返済負担を減らしたい方にはおまとめローンは最適な方法です。

借り換えローンは今より金利が低い借入先に変更

借り換えローンとは、既存のローンよりも低い金利に借り換えるサービスです。

つまり、金利が低くなって毎月の返済負担が軽減します。

現在の返済が苦しい人は、より金利が低い借入先を選んで返済計画を練り直しましょう。

| 借り換えローン | 消費者金融 | |

|---|---|---|

| 目的 | 既存の高金利ローンを 低金利に借り換え |

生活資金や急な出費への対応 |

| 金利 | 借入先によって異なる | 年4.80%~年18.00% |

| 借入限度額 | 年収の3分の1まで ※既存の借入総額が上限 |

年収の3分の1まで |

消費者金融カードローンの金利は約18.0%で比較的高めです。

金利が約14%の銀行カードローンに借り換えることで、4%程度の返済負担を軽減できます。

このように、借り換えローンは一ヶ月分の返済額を抑えたい人にとって有効な選択肢です。

しかし、利用にあたっては審査が必要です。

借り換えを検討する際は、事前に審査基準や必要書類を確認し、慎重に準備を進めて申し込みをしてください。

消費者金融で金利の支払いを少なくする方法

消費者金融の利用を検討している人に向けて、金利の支払いを少なくする方法を解説します。

つまり、完済するまでの総返済額が少なくなり、負担が軽減されます。

上記の方法を組み合わせると、より効果的に金利負担を抑えられます。

例えば金利の低いカードローンを選んで少額の借入希望額で申し込み、無利息期間を活用すれば負担が少ないです。

その後、可能な範囲で繰上返済をおこなうことで、支払う利息を最小限に抑えられます。

ただし、どのような方法を選んでも計画的な返済が重要なので、無理のない範囲で申し込みをしましょう。

借入希望額に対して金利が低いカードローンを選ぶ

必要な分だけの借入希望額を決めたら、貸付条件を見て金利が低いカードローンを選びましょう。

金利は借入額が多いと高くなり、借入額が少ないと低くなるからです。

例えばセントラルで1万円~100万円未満の借入をすると、4.80%~18.0%の金利が適用されます。

100万円~300万円の借入をすると金利上限が3.0%下がり、金利は4.80%~15.0%です。

ただし、借入する際は以下の点に注意してください。

| 注意点 | 理由 |

|---|---|

| 借入額を増やして金利を下げることは、必ずしも得策ではない | 借入総額が増えれば、それだけ返済負担も大きくなるため |

| 実際に適用される金利は、審査結果によって決定される | 借入額だけでなく、年収や他社借入状況なども考慮されるため |

| 総量規制により、借入総額は年収の3分の1までに制限 | 返済能力を重視しているため |

無利息期間があるカードローンを利用する

消費者金融は無利息期間のサービスを提供しているカードローンが多いです。

そのため、金利の支払いを少なくしたい人は、無利息で0円になるカードローンを活用するのがおすすめです。

例えば給料日が10日先のとき、急ぎのお金が必要なケースで考えてみましょう。

セントラルには最大30日間の無利息期間がありますのでおすすめの消費者金融です。

ただし、無利息期間が過ぎれば通常金利が適用されるので、あらかじめ返済計画を立てておくのがコツです。

さらに、返済が遅れると年20.0%の遅延損害金が発生するので、借入は計画的に利用してください。

繰上返済で返済期間を短くする

繰上返済とは、ローンの契約で定められた返済予定日よりも前に、借入金の一部または全部を返済することです。

そのため、金利によって発生する利息の支払いを少なくできます。

ただし、繰上返済はメリットだけではなく、デメリットもあるので覚えておきましょう。

| メリット | デメリット |

|---|---|

| ・支払利息を抑えることができる ・返済期間を短縮できる ・毎月の返済負担を軽くできる ・総返済額を減らせる |

・返済資金を用意するための貯蓄が必要 ・急な出費に備えた手元資金が減る |

返済期間が延びるほど利息の支払い負担が多くなるため、払える余裕があるなら繰上返済するほうが良いです。

計画的に繰上返済をすれば、返済苦に悩まされる心配が減ります。

生活に支障が出ないほどの金額を用意して、積極的に完済を目指しましょう。

注意点として、繰上返済のために新たな借入先を利用するのは厳禁です。

新たな借入先を利用する場合は、現在の借入を完済することが大事です。

借入金額をなるべく少額にする

借入金額をなるべく少額にすれば、金利の支払いを少なくできます。

そのため、申し込みする際の借入希望額は必要最小限に留めておくのがコツです。

例えば10万円を借入する人と、20万円を借入する人がいたとしましょう。

適用される金利がどちらも18.0%で30日間利用する場合、利息の計算方法で以下の結果になります。

| 10万円の借入 | 10万円×18.0%÷365日×30日 =1,479円 |

|---|---|

| 20万円の借入 | 20万円×18.0%÷365日×30日 =2,958円 |

つまり、10万の差額があると1,479円の利息を支払う必要があります。

「何かあったときのために」「審査で借入希望額が下げられたときのために」と考えて、借入額を多めにするのはおすすめしません。

審査担当者は申込者本人の返済能力を見て、最適な借入額の結果を知らせてくれるからです。

借入額が多くなると返済回数も多くなるので、なるべく少額にして申し込みをしましょう。

短期間で完済したほうが、利息の支払い負担が少なくなります。

消費者金融の金利に関するよくある質問

消費者金融の金利に関するよくある質問をまとめました。

「利息の計算方法は理解したけど結果だけ知りたい」と質問する人が多い傾向です。

そのため、10万円・20万円・50万円・100万円・300万円のシミュレーション結果をまとめています。

借入額に応じて返済回数や金利を変更しているので、是非参考にしてください。

なお、無利息期間を利用すれば、利息の支払い負担が軽減できます。

多額の借入は無利息期間内で完済するのが難しいので、返済計画をあらかじめ立てておきましょう。

10万円を借りたら利息はいくらですか?

10万円を借りたら、利息は1万円~2万円程度です。

返済回数12回、金利上限の18.0%でシミュレーションすると、利息は9,868円になります。

| 返済回数 | 返済額 | 利息 |

|---|---|---|

| 1回目 | 9,157円 | 1,479円 |

| 2回目~ 11回目 |

9,157円×10回 =9万1,570円 |

8,256円 |

| 12回目 | 9,141円 | 133円 |

| 累計 | 10万9,868円 | 9,868円 |

続いて返済回数24回、金利上限の18.0%でシミュレーションした結果です。

利息の支払い額は1万9,515円になります。

| 返済回数 | 返済額 | 利息 |

|---|---|---|

| 1回目 | 4,981円 | 1,479円 |

| 2回目~ 23回目 |

4,981円×22回 =10万9,582円 |

1万7,964円 |

| 24回目 | 4,952円 | 72円 |

| 累計 | 11万9,515円 | 1万9,515円 |

20万円を借りたら利息はいくらですか?

20万円を借りたら、利息は2万円~4万円程度です。

返済回数12回、金利上限の18.0%でシミュレーションすると、利息は1万9,742円になります。

| 返済回数 | 返済額 | 利息 |

|---|---|---|

| 1回目 | 1万8,313円 | 2,958円 |

| 2回目~ 11回目 |

1万8,313円×10回 =18万3,130円 |

1万6,518円 |

| 12回目 | 1万8,299円 | 266円 |

| 累計 | 21万9,742円 | 1万9,742円 |

続いて返済回数24回、金利上限の18.0%でシミュレーションした結果です。

利息の支払い額は3万9,043円になります。

| 返済回数 | 返済額 | 利息 |

|---|---|---|

| 1回目 | 9,962円 | 2,958円 |

| 2回目~ 23回目 |

9,962円×22回 =21万9,164円 |

3万5,941円 |

| 24回目 | 9,917円 | 144円 |

| 累計 | 23万9,043円 | 3万9,043円 |

50万円を借りたら利息はいくらですか?

50万円を借りたら、利息は4万円~9万円程度です。

返済回数12回、金利上限の18.0%でシミュレーションすると、利息は4万9,370円になります。

| 返済回数 | 返済額 | 利息 |

|---|---|---|

| 1回目 | 4万5,782円 | 7,397円 |

| 2回目~ 11回目 |

4万5,782円×10回 =45万7,820円 |

4万1,306円 |

| 12回目 | 4万5,768円 | 667円 |

| 累計 | 54万9,370円 | 4万9,370円 |

続いて返済回数24回、金利上限の18.0%でシミュレーションした結果です。

利息の支払い額は9万7,645円になります。

| 返済回数 | 返済額 | 利息 |

|---|---|---|

| 1回目 | 2万4,903円 | 7,397円 |

| 2回目~ 23回目 |

2万4,903円×22回 =54万7,866円 |

8万9,886円 |

| 24回目 | 2万4,876円 | 362円 |

| 累計 | 59万7,645円 | 9万7,645円 |

100万円を借りたら利息はいくらですか?

100万円を借りたら、利息は16万円~24万円程度です。

返済回数24回、金利上限の15.0%でシミュレーションすると、利息は16万1,324円になります。

| 返済回数 | 返済額 | 利息 |

|---|---|---|

| 1回目 | 4万8,390円 | 1万2,328円 |

| 2回目~ 23回目 |

4万8,390円×22回 =106万4,580円 |

14万8,408円 |

| 24回目 | 4万8,354円 | 588円 |

| 累計 | 116万1,324円 | 16万1,324円 |

続いて返済回数36回、金利上限の15.0%でシミュレーションした結果です。

利息の支払い額は24万4,308円になります。

| 返済回数 | 返済額 | 利息 |

|---|---|---|

| 1回目 | 3万4,565円 | 1万2,328円 |

| 2回目~ 35回目 |

3万4,565円×34回 =117万5,210円 |

23万1,560円 |

| 36回目 | 3万4,533円 | 420円 |

| 累計 | 124万4,308円 | 24万4,308円 |

300万円を借りたら利息はいくらですか?

300万円を借りたら、利息は99万円~126万円程度です。

返済回数48回、金利上限の15.0%でシミュレーションすると、利息は99万2,599円になります。

| 返済回数 | 返済額 | 利息 |

|---|---|---|

| 1回目 | 8万3,181円 | 3万6,986円 |

| 2回目~ 47回目 |

8万3,181円×46回 =382万6,326円 |

95万4,602円 |

| 48回目 | 83,092円 | 1,011円 |

| 累計 | 399万2,599円 | 99万2,599円 |

続いて返済回数60回、金利上限の15.0%でシミュレーションした結果です。

利息の支払い額は126万2,747円になります。

| 返済回数 | 返済額 | 利息 |

|---|---|---|

| 1回目 | 7万1,047円 | 3万6,986円 |

| 2回目~ 59回目 |

7万1,047円×58回 =412万726円 |

122万4,897円 |

| 60回目 | 7万974円 | 864円 |

| 累計 | 426万2,747円 | 126万2,747円 |

消費者金融の金利で発生する利息は試算してみるのがおすすめ!

消費者金融の金利で発生する利息は、借入額や返済回数で変動します。

そのため、利息の計算方法を活用して試算してみるのがおすすめです。

利息は「利用残高×実質年率÷365日or366日×利用日数」で求められます。

計算結果だけ知りたい人は、返済シミュレーションを活用してください。

セントラルのシミュレーション機能は、必要情報を入力すると返済回数と返済金額を教えてくれます。

金利は実質年率4.80%~18.0%ですが、最大30日間の無利息期間があります。

無利息期間は初めてセントラルと契約する人が対象なので、是非利用を検討してください。

全国どこからでも申し込みができるWeb完結型で、最短当日の融資が可能です。

当日中の融資を希望する人は、平日14時までの申し込みを完了させてください。