「生活が苦しい」「子どもの就学・進学費用が足りない」

「会社が倒産してしまい困っている」

そんな時は国からお金を借りられる公的融資制度の利用を検討してみてください。

公的融資制度は、無利子または低金利、担保や保証人なしでも利用可能です。

消費者金融や銀行などからお金を借りるのとは異なり、審査項目に申込者の信用情報の確認が含まれていません。

ただしそれぞれ対象者や必要書類が異なるので注意が必要です。

本記事では、国からお金を借りる方法をはじめ、対象者や貸付限度額、申込から融資開始までの手順や必要書類などを解説します。

その他にも、記事内では国からお金を借りるメリットや利用時の注意点、審査に落ちた場合の対処法をまとめているので、参考にしてみてください。

この記事で分かること

- 国からお金を借りる方法と対象者・貸付限度額など

- 国からお金を借りる手順と必要書類

- 国からお金を借りるメリット

- 国からお金を借りる際の注意点

- 国からお金を借りられないときに検討したい資金調達方法

目次

国からお金を借りる方法一覧!対象者や貸付限度額をまとめて紹介

個人が国からお金を借りる際に検討できる方法は、以下のとおりです。

それぞれ対象者や条件なども様々なので、自分にあったものを選ぶ必要があります。

特に貸付限度額は方法によって大きく変わってくるので、利用できるかどうかを事前によく調べるようにしましょう。

国からお金を借りる方法別に、内容を解説していきます。

生活福祉資金貸付制度は低所得者や高齢者、障害者を対象にした貸付制度

生活福祉資金の貸付対象者は以下のとおりで、主に生活に必要な資金を借りられる制度です。

生活福祉資金の貸付対象

- 低所得者世帯:必要資金を他から借り受けできない世帯(市町村民税非課税程度の世帯)

- 障害者世帯:身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた方がいる世帯

- 高齢者世帯:65歳以上の高齢者がいる世帯

また、貸付資金の種類が「総合支援資金」「福祉費」「教育支援資金」「不動産担保型生活資金」に分かれており、自分の目的に合った制度を選ぶ必要があります。

市区町村の社会福祉協議会が問い合わせ窓口になっており、貸付を受ける際には面談や相談を受けてから申込手続きを行う流れです。

総合支援資金は、失業により無職になった、勤務先の都合などで収入が減った人などを対象にした貸付制度です。

連帯保証人を立てれば無利子で融資を受けられますが、年1.5%の貸付利子を支払えば連帯保証人なしでも利用できます。

教育支援費は「教育支援費」「就学支度費」の2種類に分類されます。

主に低所得が理由で進学や就学にかかる資金を借りられる制度です。

貸付限度額は進学先などによって異なります。

また、据置期間は卒業後6ヶ月以内、償還期限は据置期間経過後20年以内です。

働いて収入を得てから、計画的に返済を行えるでしょう。

不動産担保型生活資金は、保有する不動産を担保に最大30万円または土地および建物の評価額の70%程度(集合住宅は50%)、生活扶助額の1.5倍以内までの資金を借りられる制度です。

貸付対象は原則として65歳以上となり、契約者の死亡時または融資契約終了時に担保の不動産を処分し、返済に充てられます。

必要資金を用意するために不動産の売却をする必要はありません。

しかし保有する不動産が一定の基準を満たさない場合は、制度を利用して融資を受けられない点に注意してください。

福祉費は、資金の使用目的によって貸付限度額や償還期限が異なります。

連帯保証人を立てた場合は無利子、連帯保証人なしの場合は年1.5%の貸付利子が発生します。

また、申込手続きを行う際に、融資金の使いみちを確認できる書類が必要なので、見積書などを用意しておくと良いでしょう。

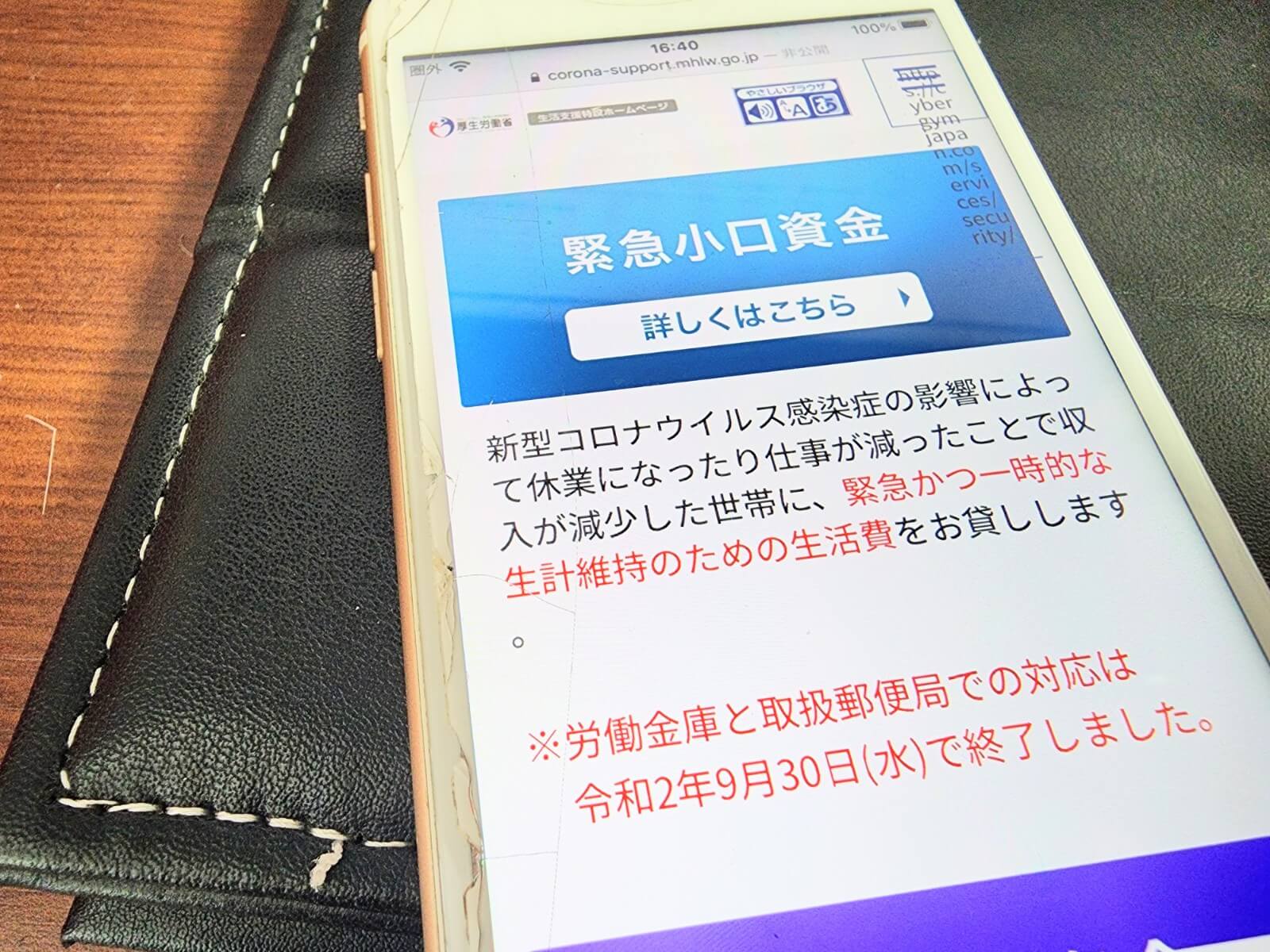

その他にも、福祉資金には生活困窮者の支援を目的にした緊急小口資金という貸付制度があり、最短5営業日で融資を受けられます。

最大10万円の融資を受けることが可能で、緊急かつ一時的に生活維持が困難となった人が対象です。

無利子かつ連帯保証人なしのため、生活再建のための費用負担軽減も期待できるでしょう。

| 融資までにかかる時間 | 最短5営業日 |

|---|---|

| 据置期間 | 貸付日から2ヶ月以内 |

| 償還期限 | 据置期間経過後12ヶ月以内 |

| 貸付利子 | 無利子 |

| 連帯保証人 | 不要 |

母子父子寡婦福祉資金貸付金はひとり親世帯を対象にした貸付制度

母子父子寡婦福祉資金貸付金は、ひとり親世帯(母子家庭や父子家庭)に向けた支援制度です。

20歳未満の子どもを養育する配偶者のいない親、父母のいない子どもを貸付対象にしており、経済的な自立支援を目的にしています。

母子父子寡婦福祉資金貸付金制度には、資金の種類が複数あり、貸付限度額や据置期間、償還期限、利子発生の状況がそれぞれ異なります。

問い合わせ先は最寄りの地方公共団体の福祉担当窓口です。

以下の書類を用意のうえで申請手続きを行ってください。

母子父子寡婦福祉資金貸付金制度の必要書類

- 貸付申請書

- 調査同意書・誓約書

- 戸籍謄本(発行後3ヶ月以内のもの)

- 母子父子寡婦を証明する書類(児童扶養手当証書などの)

- ひとり親もしくは寡婦の市町村民税課税状況を確認できるもの

- 連帯保証人の住民票や所得証明書など

- その他資金の種類に応じて必要な書類

保証人ありなら無利子で償還期限も長いですが、融資開始までに3ヶ月程度の期間を要する点に注意が必要です。

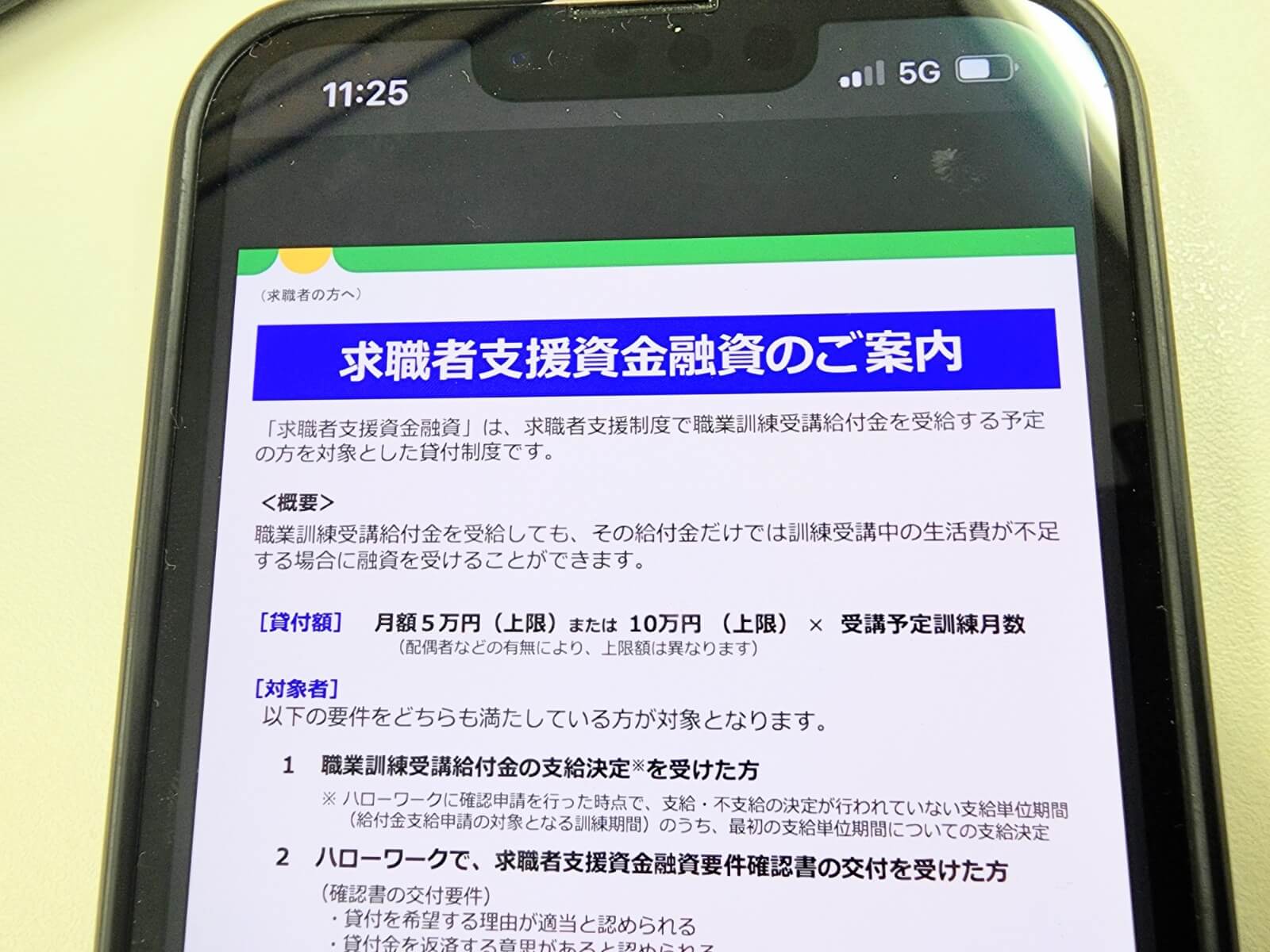

求職者支援資金融資なら次の仕事が決まるまでの資金を借りられる

求職者支援資金融資は、以下に該当する人が最大120万円までの融資を受けられる制度です。

返済義務がなく、受講中に月額10万円を受け取れる職業訓練受講給付金だけでは、生活費が足りない場合に融資を受けられます。

求職者支援資金融資の利用対象者

- ハローワークで職業訓練受講給付金の支給決定を受けている

- ハローワークで、求職者支援資金融資要件確認書の交付を受けている

利用するためには、ハローワークにて求職者支援資金融資要件確認書の発行が必要です。

貸付金額は単身世帯か2人以上の世帯かどうかによって異なり、担保や連帯保証人は不要です。

| 貸付利子 | 3.0% |

|---|---|

| 据置期間 | 訓練終了月または中途終了月後の3ヶ月以内 |

| 償還期限 | 5年以内 ※貸付金額が50万円以上の場合は10年以内 |

| 融資までにかかる時間 | 1ヶ月程度 |

| 必要書類 | ・求職者支援資金融資要件確認書

・支給決定を確認できる書類(給付金支給記録の写しなど) |

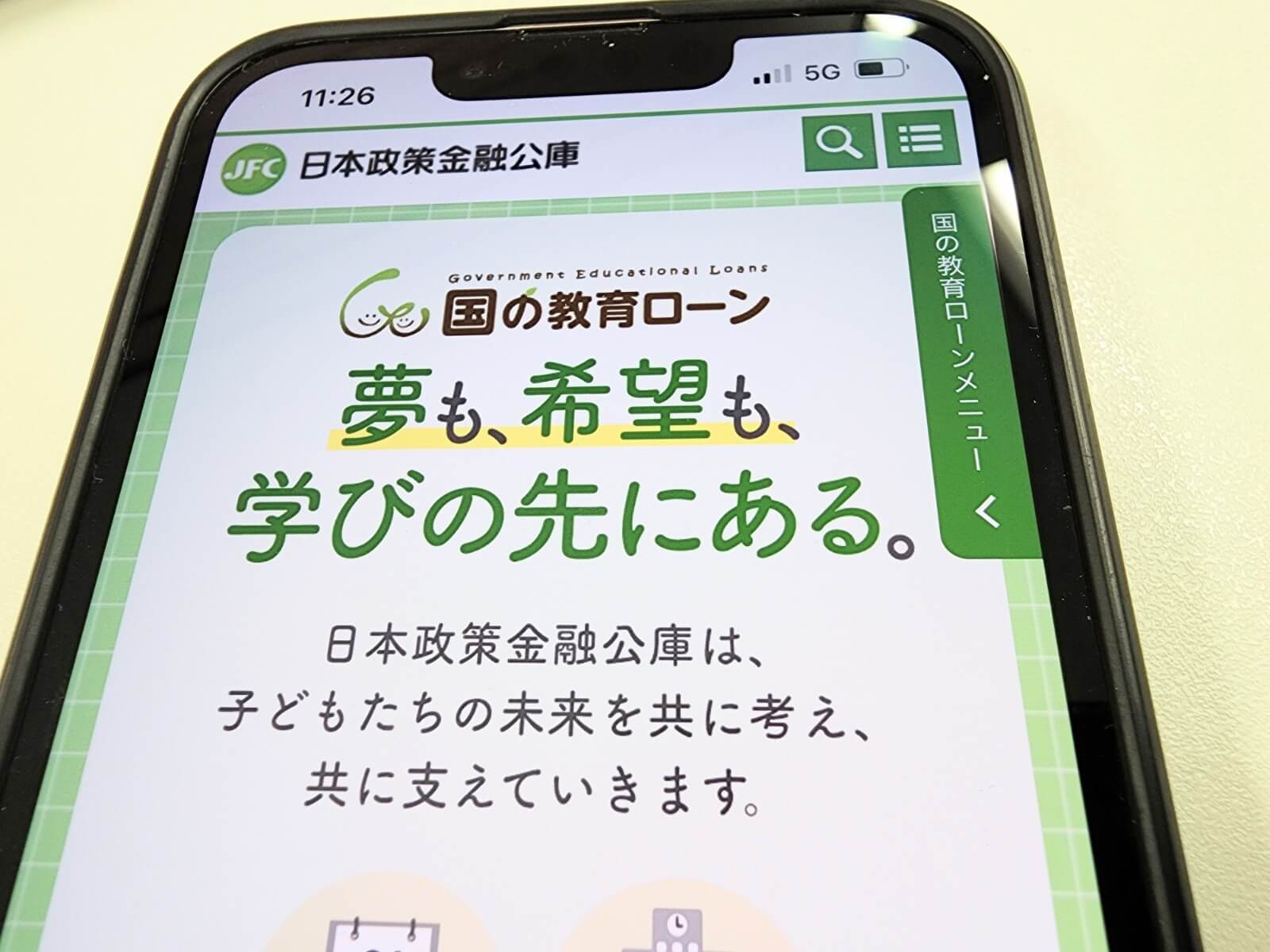

教育一般貸付(国の教育ローン)なら子ども1人につき最大350万円借りられる

教育一般貸付(国の教育ローン)は、中学卒業以上の子どもの学費や教育費用などに利用できる融資制度です。

日本政策金融公庫が取り扱っており、申込手続きは公式ページ(24時間365日)、または郵送にて行えます。

貸付限度額は子1人につき最大350万円ですが、条件次第で450万円となり、貸付利子が低く設定されていることが特徴です。

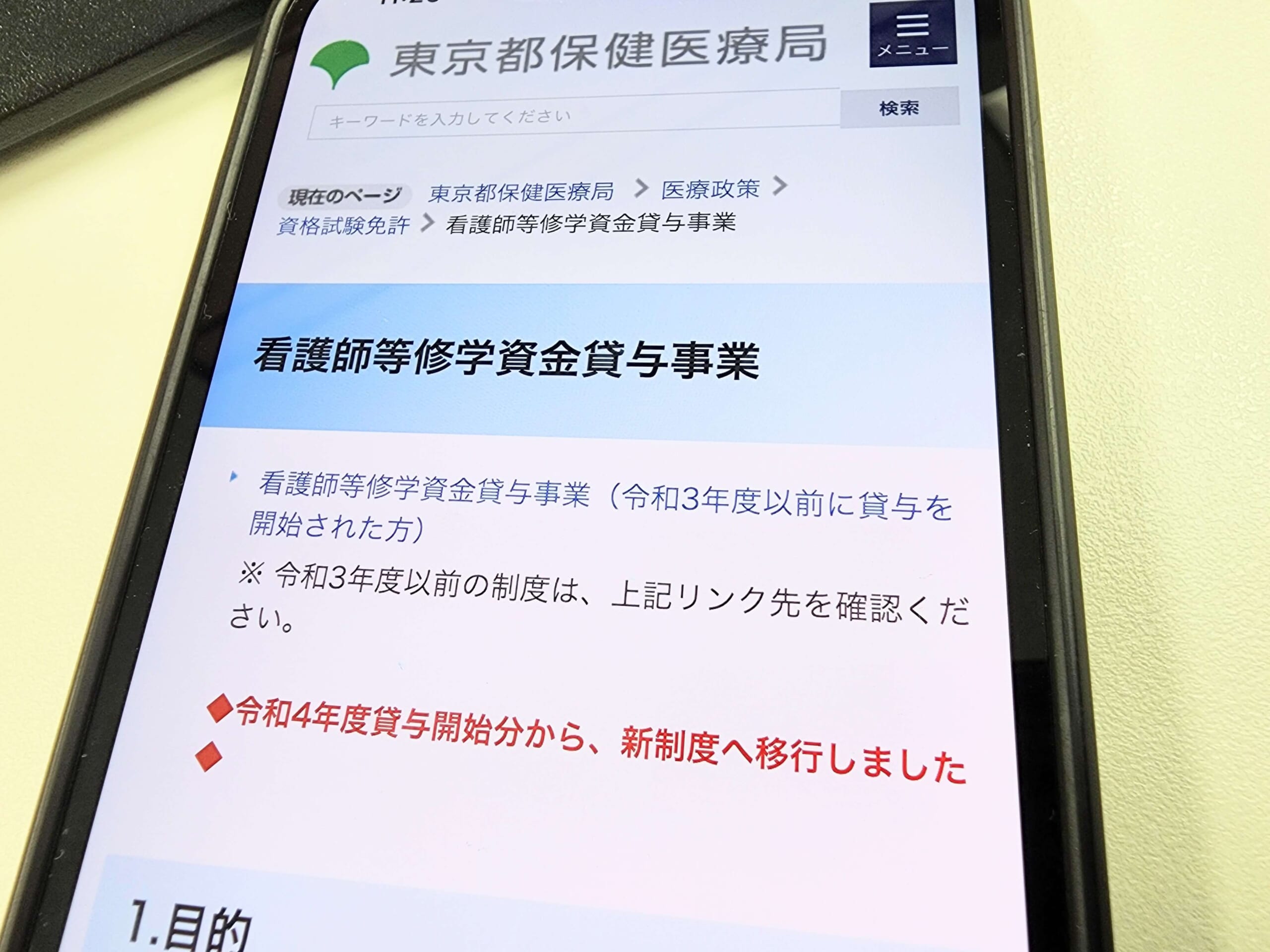

看護師等修学資金は将来的に看護業務へ従事する人向けの貸付制度

看護師等修学資金は、看護師等養成施設などに在学し、将来的に看護業務(保健師・助産師・看護師・准看護師など)へ従事する学生を対象にした貸付制度です。

看護師等養成施設などを卒業、修了後、看護業務へ従事する条件を満たせば、無利子で融資を受けられます。

その他にも、指定施設にて看護業務に一定期間従事した者は、申請手続きを行うことで返還の免除を受けられます。

| 貸与月額 | 貸与月額地域により異なる ※東京都は2万5,000円~10万円 |

|---|---|

| 貸与期間 | 正規の修業年限 |

| 募集時期 | 毎年4月頃 |

| 相談・問い合わせ窓口 | 入学予定・在学中の養成施設 |

| 必要書類 | 必要書類は地域により異なる

※神奈川県の必要書類は以下のとおり |

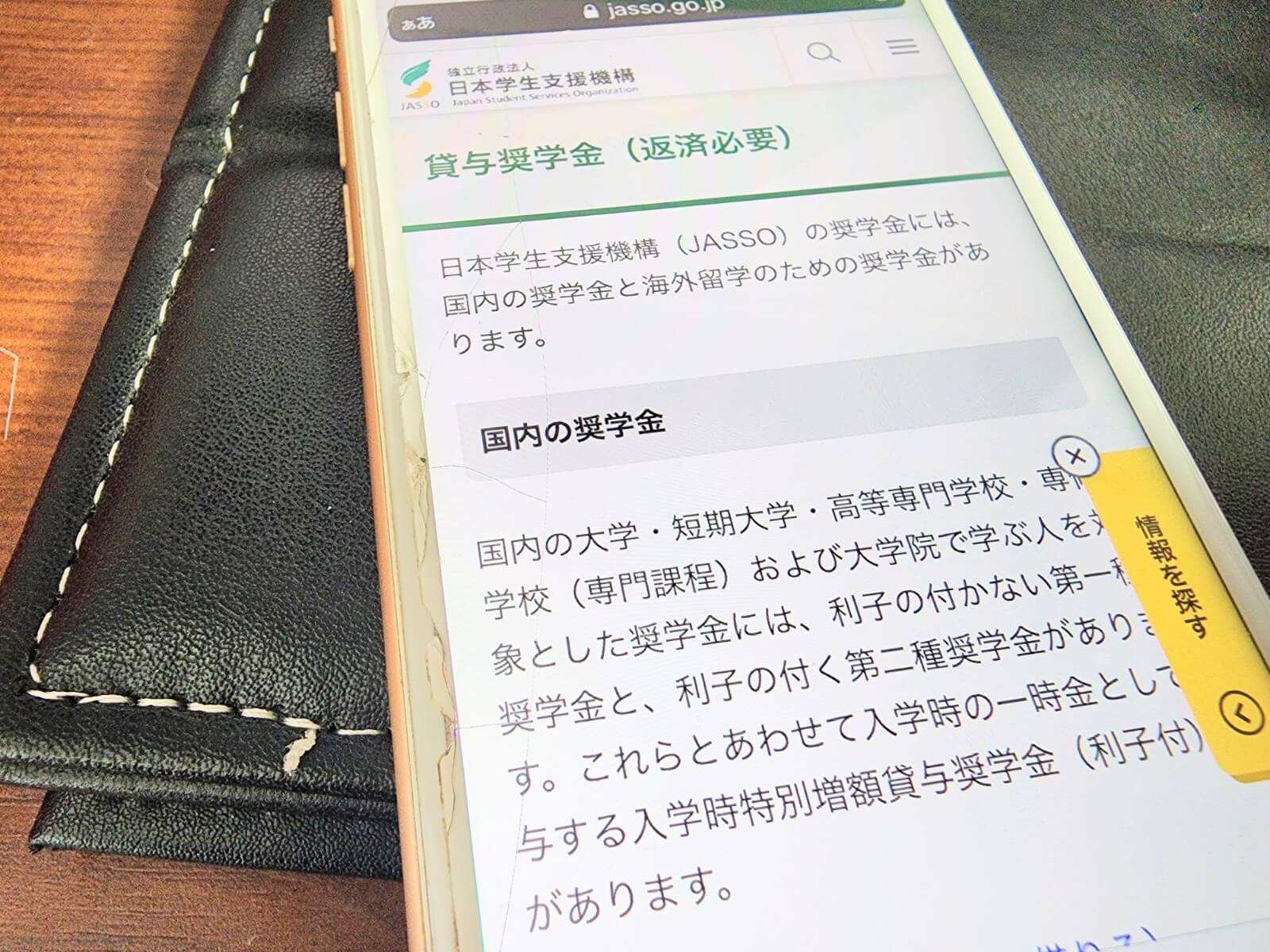

奨学金なら学生本人が学業にかかる資金を借りられる

社会人になってから借りた学費などの返済ができそうな場合は、奨学金の利用を検討すると良いでしょう。

独立行政法人日本学生支援機構(JASSO)の奨学金は、無利子の第一種奨学金と有利子の第二種奨学金に分かれており、以下のように申込対象を定めています。

大学・短期大学・専修学校(専門課程)への進学を希望し、以下のいずれかに該当する方

(1)令和6年3月末に高等学校または専修学校(高等課程)を卒業する予定の人

(2)高等学校または専修学校(高等課程)を卒業後2年以内の人

(3)高等学校卒業程度認定試験に合格した人、科目合格者で機構の定める基準に該当する人、または出願者

また、世帯収入や学習意欲についての基準を設けているものの、給付奨学金の対象に該当すれば授業料や入学金の免除または減額が可能です。

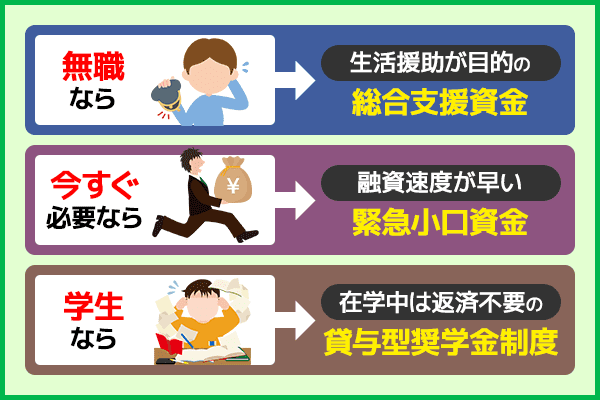

状況別におすすめの国からお金を借りる方法

国からお金を借りる際に、申込者の状況によって適した制度が異なります。

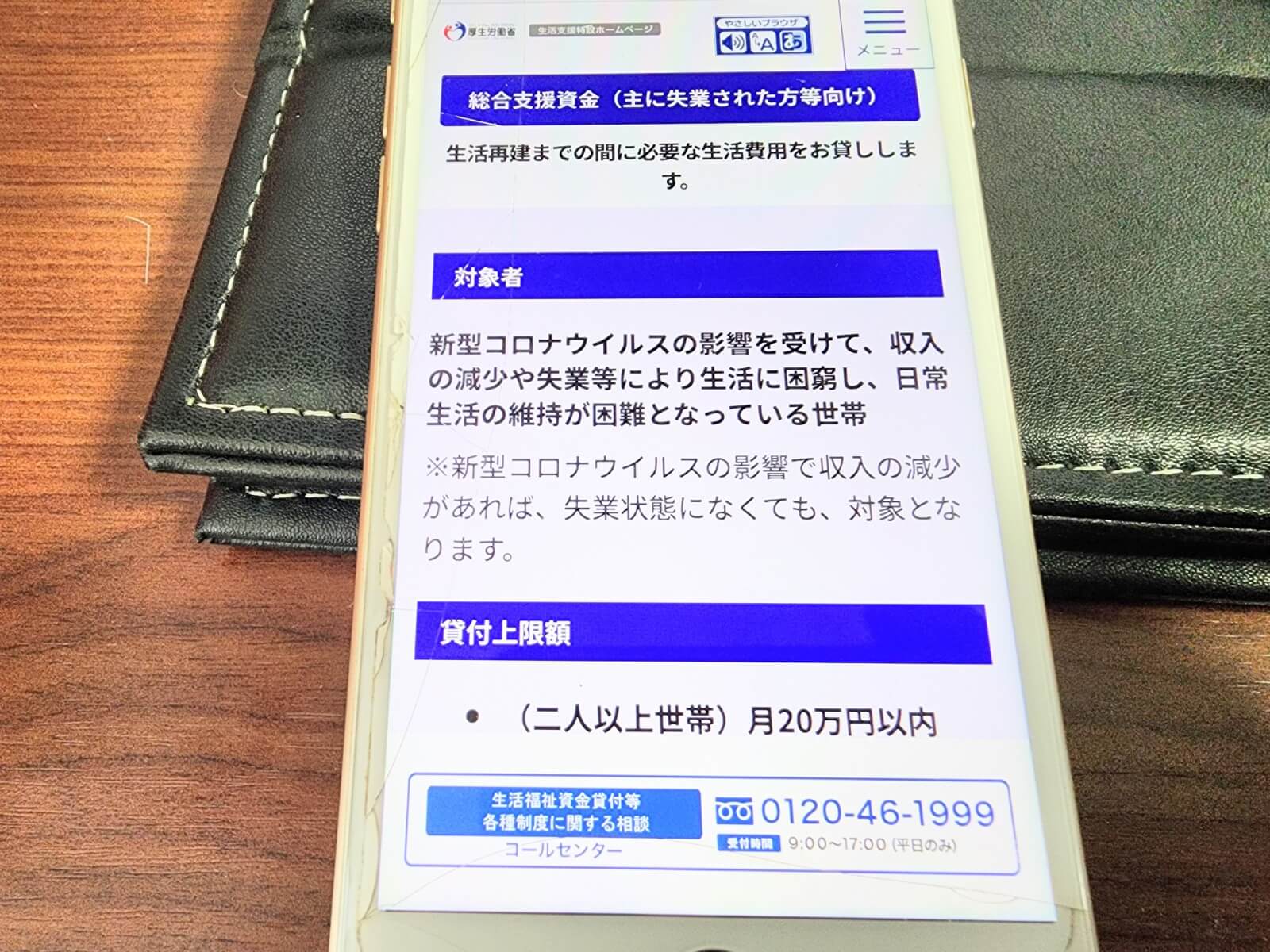

無職や生活資金で悩む人は、生活再建が目的の総合支援資金を利用しましょう。

今すぐ手元にお金が必要な場合は、最短5営業日で借入できる緊急小口資金がおすすめです。

債務者が学生の場合は奨学金制度を利用してお金を用意することができます。

方法別に内容をまとめているので、チェックしていきましょう。

無職でお金を借りるなら総合支援資金

失業によって無職になった、または収入が減少したことが理由で、生活に必要なお金を借りたい場合、生活福祉資金貸付の総合支援資金へ申し込むことを検討するのが適しています。

総合支援資金は、以下の3種類に分類されており、いずれも生活再建のために必要な資金を工面するための制度だからです。

| 総合支援資金の資金の種類 | 資金の使用使途 |

|---|---|

| 生活支援費 | 生活再建までの間に必要な生活費用 |

| 住宅入居費 | 住宅の賃貸契約を締結するために必要な費用(敷金、礼金など) |

| 一時生活再建費 | 生活再建のために一時的に必要、かつ日常生活費で賄うのが困難な費用

※就職・転職を前提とした技能習得に要する費用 |

生活再建のために必要な資金を借り入れる制度ですが、確実に利用できる保証はありません。

申込手続きから融資開始までの手順は以下のとおりで、返済能力が認められた場合に利用できます。

総合支援資金を利用するための手順

- 市区町村の社会福祉協議会および都道府県社会福祉協議会にて面談または相談

- 所定の書類を記入し必要書類を添付して提出

- 書類確認後に不備がなければ審査を実施

- 審査結果の通知(貸付決定通知書が自宅宛てに郵送)

- 指定した金融機関口座へ融資金が振り込まれる

貸付条件などは、貸付決定通知書に記載されています。

内容を確認したら、紛失しないように保管しておきましょう。

すぐにお金が必要なら緊急小口資金

とにかく今すぐにお金が必要な人は、生活福祉資金の福祉資金である緊急小口資金に申し込んでください。

緊急小口資金は、緊急かつ一時的に生計の維持が困難な場合に貸し付ける少額の費用で、最短5営業日にて借入れが可能です。

借りられる上限は10万円までですが、無利子・保証人なしで利用できます。

また、他の公的融資制度のように、融資開始までに1ヶ月程度の時間を要することはありません。

申込手順や融資開始までの流れは、総合支援資金と同じです。

学生本人が債務者となるなら日本学生支援機構の貸与型奨学金制度

学生本人を債務者として借入れを行いたいならば、日本学生支援機構の貸与型奨学金制度を利用するのが適しています。

公的融資制度である生活福祉資金の教育支援資金を利用する際には、申込者自身が返済能力を有していることが前提です。

また、教育一般貸付(国の教育ローン)も教育支援資金と同様に、申込者に安定した収入がない場合は申込対象に該当しないため、学生の保護者が債務者になるのが一般的です。

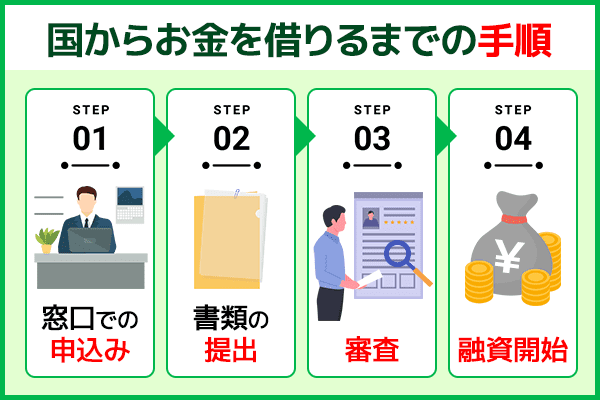

国からお金を借りる手順と必要書類

国からお金を借りる際の一般的な手順は以下のとおりです。

国からお金を借りる手順

- 各相談・問い合わせ窓口にて相談

- 申込手続きを行う

- 必要書類を提出する

- 審査を受ける

- 審査通過後に融資開始

申込方法は利用する公的融資制度によって異なります。

窓口で申込手続きを行う際には、平日の9時から17時が一般的な受付時間です。

土日祝日は対応していないことが多いため、必要に応じて時間の調整を行ってみてください。

| 公的融資金の種類 | 申込方法 |

|---|---|

| 生活福祉資金 | 管轄の市区町村の社会福祉協議会にて相談後に手続き |

| 母子父子寡婦福祉資金貸付金 | 最寄りの地方公共団体窓口にて手続き |

| 日本政策金融公庫の教育一般貸付 | 公式ページまたは郵送 |

| 求職者支援資金融資 | ハローワークにて手続き |

| 看護師等修学資金 | 養成施設等を通して手続き |

| 奨学金 | 学校から必要情報を受け取ってインターネットから手続き |

各相談窓口で貸付制度を申し込む

管轄の市区町村の社会福祉協議会、ハローワークといった所定の相談窓口へ出向いて、公的融資制度に申し込みたい旨を伝えましょう。

ただし、公的融資制度に申し込むに当たって、事前に生活に困窮する理由や現状、収入などを確認するための面談や相談を義務付けている場合があります。

公的融資制度でお金を借りたいと考えた時点で、申込手順がどのようになっているのかを調べておくと無駄な手間や時間をかけずに済むでしょう。

面談や相談を行い、公的融資制度へ申し込むことが決まったら、制度ごとに定められた書類に必要情報を記入します。

どの書類にどんな内容を記入すれば良いのかは、担当者が案内してくれますが、不明点がある場合はその場で必ず確認してください。

書類に不備があると、確認や修正のために時間を要することになるからです。

必要書類を提出する

所定の書類に必要情報を記入したら、必要書類を添付して提出しましょう。

申し込む公的融資制度によって必要書類は異なりますが、総合支援資金の場合は以下のとおりです。

提出を求められたらすぐに対応できるように、事前に用意しておきましょう。

(1)総合支援資金の借入申込書(社会福祉協議会の窓口で交付します)

(2)健康保険証及び住民票の写し

(3)世帯の状況が明らかになる書類

(4)連帯保証人の資力が明らかになる書類

(5)求職活動などの自立に向けた取り組みについての計画書

(6)借入申込者が、他の公的給付制度または公的貸付制度を利用している場合、または申請している場合は、その状況が分かる書類(ハローワークが発行します)

(7)借入申込者の個人情報を、総合支援資金の貸付けに必要な範囲において関係機関に提供することについて記載されている同意書

(8)住宅入居費の借り入れを申し込む場合の添付資料

(a)入居する住宅の不動産賃貸契約書の写し

(b)不動産業者の発行する「入居予定住宅に関する状況通知書」の写し

(c)自治体の発行する「住居確保給付金支給対象者証明書」

(9)総合支援資金の借用書

(10)その他、社会福祉協議会が必要とする書類

審査通過後に最短営業日で融資開始

申込時に登録した情報や提出した書類を基に、公的融資制度の審査が始まります。

審査に要する時間は長く、制度によっては結果の通知までに1ヶ月程度かかる場合もあります。

審査結果は、自宅宛てに貸付決定通知書や借用書といった書類が届きます。

書類には、貸付限度額や融資金の振込日なども記載されているので、見落とさないようにしてください。

振込日以降に、申込時に登録した金融機関口座から現金を引き出すなどしましょう。

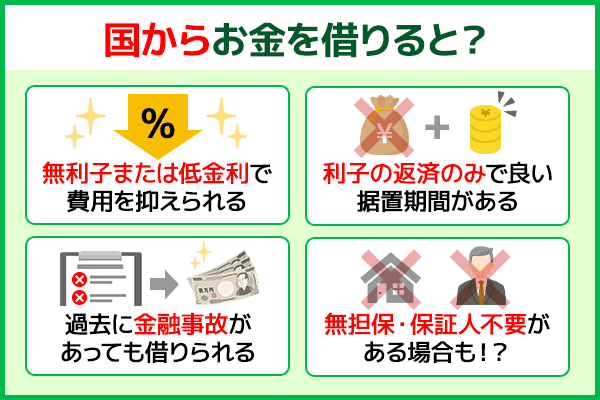

国からお金を借りる4つのメリット

国からお金を借りる前に、どのようなメリットがあるのかを正しく把握しておきましょう。

基本的に消費者金融や銀行でお金を借りるよりも条件や金銭的に猶予を与えられるのが大きなメリットです。

また国という信頼のおける借入先なので、安心して利用することができます。

国からお金を借りる主なメリットを下記にまとめました。

国からお金を借りるメリット

- 無利子または低金利で借りられる

- 利子のみの返済で良い据置期間がある

- 過去に金融事故を起こしている人が借りられる

- 無担保・保証人不要の場合がある

メリット別に内容を解説します。

無利子または低金利で借りられる

無利息または低金利で借りられることは、公的融資制度を利用する大きなメリットといえるでしょう。

公的融資制度は、消費者金融や銀行のカードローンやクレジットカードなどとは異なり、営利を目的にしたものではありません。

「金利が高くて支払う利子の負担が大きい」となる可能性は低く、収入や生活状況に応じた無理のない返済計画を立てられるでしょう。

公的融資制度の種類別の適用金利や利子の発生状況は、以下のとおりです。

| 公的融資制度の種類 | 金利 |

|---|---|

| 総合支援資金 | ・保証人あり:無利子 ・保証人なし:年1.5% |

| 福祉資金 | ・保証人あり:無利子 ・保証人なし:年1.5% |

| 緊急小口資金 | 無利子 |

| 教育支援資金 | 無利子 |

| 不動産担保型生活資金 | 年3.0%または長期プライムレートのいずれか低い利率 |

| 求職者支援資金融資 | 年3.0% |

| 母子父子寡婦福祉資金貸付金 | ・保証人あり:無利子 ・保証人なし:年1.0%※修学資金、就学支度資金、修業資金は無利子 |

| 教育一般貸付 (国の教育ローン) |

年2.25%(固定金利・保証料別)

※交通遺児家庭、母子家庭、父子家庭、世帯年収200万円(所得132万円)以内の人、または子ども3人以上の世帯かつ世帯年収500万円(所得356万円)以内の場合は年2.25%より▲0.4%(固定金利) |

| 看護師等修学資金 | 無利子 |

| 奨学金 | ・第一種奨学金:無利子

・第二種奨学金:利率固定方式または利率見直し方式から選択した利率の算定方法に従い貸与終了月の貸与利率が適用 |

利子のみの返済で良い据置期間がある

公的融資制度の多くは、返済を猶予される期間である据置期間を設けています。

据置期間が設けられていることで、定められた期間は利子だけの返済にすることが可能です。

なお、利用する制度が無利子であれば、据置期間中の返済は一切発生しません。

据置期間の間に、生活を安定させたり、貯金に取り組んだりしてから返済を開始できます。

据置期間は、利用する公的融資制度によって異なります。

貸付を行った日(分割の場合に最終貸付日)から3~6月以内、卒業から6月以内などさまざまです。

自身が利用を考えている公的融資制度を一度調べてみてください。

過去に金融事故を起こしている人が借りられる

過去に返済が遅れて信用情報に金融事故の履歴がある人でも、公的融資制度を利用してお金を借りられる可能性が高いです。

「金融事故を起こしているから公的融資制度も利用できないだろう」「消費者金融や銀行の審査に通らない」という人でも心配する必要はありません。

各都道府県の社会福祉協会が窓口となって融資を行う生活福祉資金貸付では、申込者の信用情報の調査が審査項目に含まれていないからです。

そのため、低所得世帯、高齢者世帯、障害者世帯に該当する人で、総合支援資金、福祉資金、教育支援資金、不動産担保型生活資金を借りる場合、申込時における返済能力が認められれば審査に通るケースは十分に有り得ます。

金融事故に該当する返済トラブルとは、以下のとおりです。

金融事故に該当する返済トラブル

- 延滞を繰り返している

- 61日または3ヶ月以上の長期滞納

- 任意整理:債権者との直接交渉によって毎月の返済額や返済方法を調整して、3~5年間で借金を完済する方法

- 自己破産:裁判所に免責許可決定(借金の返済能力がないことを認めてもらう)を受ける手続き。税金や社会保険料などの非免責債権除いた借金の返済が免除

- 個人再生:裁判所に再生計画案を提出して認可してもらい、債務額を5分の1(最大10分の1)に減額する手続き

- 代位弁済:債務者に代わって債権者や保証会社が債務を返済する手続き

- 強制解約:利用規約違反を理由による契約解除

ただし、金融事故を起こした人でも審査に通るケースはあるものの、誰でもお金を借りられるわけではない点を認識しておきましょう。

生活福祉資金貸付は税金を原資とした制度なので、生活の再建が期待できない、返済の意思が認められない人にお金を貸す可能性は低いです。

無担保・保証人不要の場合がある

公的融資制度によっては、担保を用意したり、保証人を立てたりしなくても、融資を受けることが可能です。

お金に困って融資を受けたいにも関わらず、担保や保証人が必要なことで申込手続きを断念せざるを得ないといった心配はありません。

ただし、公的融資制度によっては担保や保証人を立てることで無利子となるケースもあります。

無利子なら負担額も少なくて済むので、用意できるに越したことはありません。

その時の状況や目的に合わせて利用を検討してみてください。

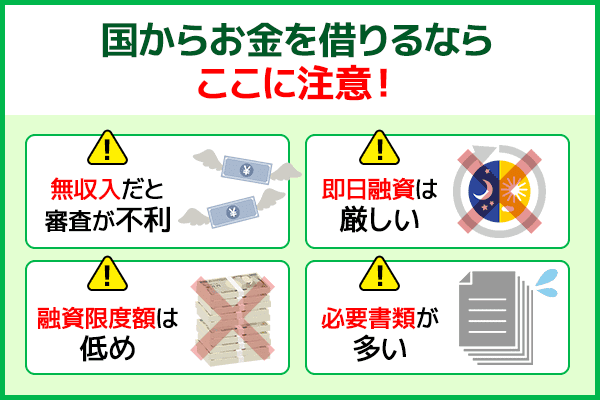

国からお金を借りる際の4つの注意点

国からお金を借りる際にはメリットがあるのに対し、以下のような注意点があることも認識しておきましょう。

国からお金を借りる際の4つの注意点

- 収入がない場合は審査で不利になる可能性が高い

- 即日融資を受けられない

- 融資限度額は低く設定される傾向にある

- 申告するべき情報や必要書類が多い

注意点別に内容を解説します。

収入がない場合は審査で不利になる可能性が高い

公的融資制度は、申込者本人に収入がない場合は審査で不利になる可能性が高いです。

収入がなければ返済能力を有していないと見なされてしまいます。

また、働く意思がなく無職の状態を継続したいと考える人に対して、融資を行う制度はありません。

無職の人は、アルバイトなどの仕事につくようにしましょう。

安定した収入を得られることを証明すれば、審査で落ちる可能性は限りなく低くなります。

公的融資制度の利用を検討する際には、事前に社会福祉協議会などに相談をしたうえで、申込手続きを行えるかどうかを確認するのが得策です。

即日融資を受けられない

公的融資制度の利用を検討する際には、融資開始までに時間がかかる点に注意が必要です。

融資までにかかる時間がもっともスピーディな緊急小口資金制度でさえ、融資開始までに最短5営業日かかります。

申込手続きを行うタイミングが遅れれば、お金がない状態に耐えなければならない、必要な費用が支払えないといったリスクが高まるだけです。

公的融資制度を利用するのであれば、時間に余裕を持って申込手続きを行うようにしてください。

融資までにどのくらいの時間を要するのかは制度によって異なり、目安は以下のとおりです。

| 公的融資制度の種類 | 公的融資制度の種類 |

|---|---|

| 総合支援資金 | 1ヶ月程度 |

| 福祉資金 | 1ヶ月程度 |

| 緊急小口資金 | 最短5営業日 |

| 教育支援資金 | 1ヶ月程度 |

| 不動産担保型生活資金 | 1ヶ月程度 |

| 求職者支援資金融資 | 1ヶ月程度 |

| 母子父子寡婦福祉資金貸付金 | 3ヶ月程度 |

| 教育一般貸付 (国の教育ローン) |

3週間程度 |

| 看護師等修学資金 | 3ヶ月〜4ヶ月 |

| 奨学金 | 審査結果が届くまでにかかる時間は2ヶ月程度 |

申請手続きを行う都道府県によっては、上記よりも長い時間を要するケースも有り得ます。

特に、生活福祉資金貸付制度では、各自治体の担当者との面談が必要です。

面談の時間を確保できない場合は、お金を借りられるまでに長い期間を要することになるでしょう。

融資開始までにどのくらいの時間がかかるのかは、申込手続き時に担当者へ確認するのが確実性も高くてスムーズです。

融資限度額は低く設定される傾向にある

公的融資制度はそれぞれに上限額が設けられています。

そして、消費者金融や銀行などが提供するローンサービスなどと比べたら限度額は低く設定される傾向です。

例えば、緊急小口資金で借りられる金額の上限は10万円、福祉費は資金によって異なるものの、災害を受けたことにより臨時に必要となる経費で150万円となっています。

融資限度額を使い切った場合は、追加融資を受けなければならないケースも有り得るでしょう。

その際に、追加融資に対応していない、審査に通らないなどの理由で手持ち資金が足りないとなれば、公的融資制度以外の方法も併用して上手に対応するしかありません。

申告するべき情報や必要書類が多い

公的融資制度は、消費者金融や銀行などが提供するローンサービスなどと比べて申込時に申告するべき情報や必要書類が多い点に注意が必要です。

なぜお金を借りる必要があるのかの具体的な理由や返済計画などを詳しく説明しなければなりませんし、申込時に必要なのは本人確認書類だけということもありません。

一例として、東京都の緊急小口資金制度では、以下を必要書類としています。

東京都の緊急小口資金制度の必要書類

- 借入申込書(窓口にて入手可能)

- 住民票の写し(世帯員全員分、かつ発行後3ヶ月以内のもの)

- 健康保険証または顔写真つきの本人確認書類(運転免許証、パスポートなど)

- 借入申込者の世帯の収入証明(源泉徴収票の写し、確定申告書の写しなど)

- 借用書(窓口となる区市町村社会福祉協議会にて、職員の面前で借受人本人によって署名捺

- 預金口座振替依頼書(窓口にて入手可能、通帳と口座お届け印も持参が必要)

- 借入理由による確認書類(借入理由に応じて必要な書類に説明あり)

- その他、借入理由・世帯状況に応じて必要書類などの提出依頼あり

- 世帯員に負債がある場合は負債の残額や返済状況などがわかる書類

- 借受人が外国人の場合は在留カードまたは特別永住者証明書の写し

実際にどのような書類が必要なのかは、利用する公的融資制度や自治体によって異なります。

事前に公式ホームページで確認したり、直接問い合わせたりして、内容を確認しておくとスムーズに用意できるでしょう。

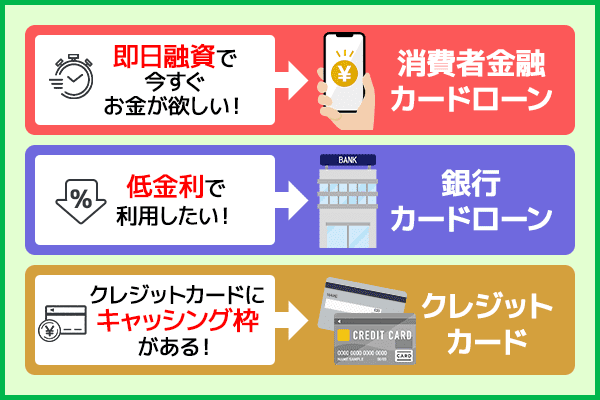

国からお金を借りられないときの3つの資金調達方法

審査に落ちたなどの理由で国からお金を借りられない場合は他の方法を検討してみてください。

カードローンやクレジットカードのキャッシング枠でお金を借りるといっても、どこで借入れをするかによって貸付条件は異なります。

それぞれの特徴を把握し、自分に適した方法でお金を借りることが重要です。

カードローンとクレジットカードのキャッシング枠の特徴、利用するメリットやデメリットなどを詳しく解説します。

消費者金融カードローンなら最短即日融資に対応

すぐにお金を必要とする状況であれば、消費者金融カードローンの利用を優先して検討しましょう。

大手5社などを中心に最短即日融資に対応しているため、今すぐお金が必要な時に便利です。

消費者金融カードローンのメリット

- 最短即日融資に対応

- 申込方法や借入方法、返済方法の自由度が高い

- 本人確認や在籍確認の電話連絡なし・郵送物の発送なしに対応するなど融通が利く

Webや店頭、自動契約機などの方法で申込手続きを行い、審査で決定した利用限度額の範囲内で借入れが可能です。

また、SMBCモビット以外の大手消費者金融5社は、初めて利用する人を対象に無利息サービスを提供しています。

定められた無利息サービスの適用期間内は、金利がかからないため利息0円で借りることが可能です。

無利息サービスの適用期間内に完済が可能、借入期間が短期間であれば、この後に解説する低金利が特徴の銀行カードローンを利用するよりもお得に借りられます。

スピード融資や無利息サービスの提供、申込や借入れ、返済方法の自由度の高さなどがメリットであり特徴の消費者金融カードローンですが、最高金利が18.0%程度と高いです。

支払う利息負担が大きいため、借入期間はできるだけ短くするのが上手に利用するためのポイントです。

銀行カードローンなら低金利で借りられる

銀行カードローンの最大の特徴は、上限金利が15.0%程度と消費者金融カードローンと比べて低く設定されていることです。

銀行カードローンのメリット

- 上限金利が低く設定されている

- 銀行との取引状況によっては金利優遇の特典を利用できる

- 総量規制の適用対象外

1ヶ月などの短期間で借入金額全額を完済できる見込みがあるなら、無利息サービスを提供する消費者金融カードローンを利用したほうがメリットは大きいでしょう。

しかし、借入期間が長期化する可能性が高い場合は、銀行カードローンを利用したほうが支払う利息の負担軽減が可能です。

銀行カードローン選びに迷ったら、まずは給与振込や住宅ローンなどで取引がある銀行を優先して検討してみてください。

銀行カードローンは、消費者金融カードローンの貸金業法とは異なる銀行法が適用されるため、借入金額が総量規制に含まれません。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用:日本賃金協会

しかし、総量規制の対象外だからといって年収3分の1を超える借入れが認められるわけではなく、返済能力を超えるような過剰融資を自粛する傾向です。

銀行も総量規制と同様の自主規制を行っていることから、希望しても年収以上の高額借入れができる可能性は低いと認識しておきましょう。

その他にも、銀行カードローンは、消費者金融カードローンよりも融資開始までに時間を要する点に注意してください。

銀行カードローンの審査項目には「警察庁のデータベース照会」が含まれており、結果の回答が届いた後に審査結果の通知を行うからです。

銀行カードローンは「今すぐにお金を借りたい」「借入期間が長期化しない」という人ではなく、借入れを行うまでに時間の余裕がある人に適しています。

クレジットカードにキャッシング枠があればすぐに借りられる

クレジットカードにキャッシング枠の設定がある場合は、利用可能枠の範囲内で今すぐお金を借りられます。

キャッシング枠とは、買い物などの支払いに利用できるショッピング枠とは異なり、現金の借入れが可能な枠です。

新たにキャッシング枠の申込手続きを行ったり、審査結果の回答を待つ必要はありません。

ただし、ショッピング枠と比べて、キャッシング枠は低く設定される傾向なので、高額利用には適していないでしょう。

一般的に10~30万円程度しか利用できないと認識しておくと安心です。

クレジットカードのキャッシング枠もカードローンも現金を借りる行為である点は共通しますが、主な特徴は以下のように異なります。

| 特徴 | |

|---|---|

| カードローン | ・現金の借入れだけに特化したキャッシングサービス ・借入残高が高ければ適用金利が低くなる ・審査時に決まった貸付限度額の範囲内ならば何度でも借入れや返済が可能 ・貸付限度額は一般的に数十万円から数百万円 ・申込者本人に安定収入がない場合は利用できない ・一部の消費者金融は無利息サービスを提供 ・総量規制の対象 |

| クレジットカードのキャッシング枠 | ・クレジットカードに付帯する現金の借入れが可能な機能 ・借入残高が少なくても適用金利に大きな違いはない ・借入れできるのは利用可能枠の範囲内まで ・設定される利用可能枠は数十万円となり、百万円を超えないことが一般的 ・総量規制の対象 ・キャッシング枠の設定がない場合は新たに申込手続きが必要 |

キャッシング枠を利用する際は、クレジットカードを使ってATMから現金を引き出す、クレジットカードの会員サイトなどから振込依頼をする方法があります。

自分の都合のよいタイミングで借入れを行えますが、クレジットカードにキャッシング枠の設定がない場合は、新たに申込手続きを行って審査結果の通知を待たなければなりません。

クレジットカードにキャッシング枠の設定があるかどうかは、クレジットカードの会員サイトや利用明細書などから確認できます。

なお、一般的にキャッシング枠の金利は年15.0~18.0%程度と高いです。

手軽かつ簡単に借りられることから、無計画な利用をすると返済不能に陥るリスクを高める点に注意してください。

クレジットカードのキャッシング枠の金利が高い、利用可能枠は低めという特徴から、一時的な借入れである、カードローンの契約はしたくないという人に適しているでしょう。

国からお金を借りると利息は抑えられるが即日融資は対応不可なので注意が必要

国からお金を借りる公的融資制度を利用する際には、さまざまな制度の中から自分の目的に合うものを選ぶ必要があります。

無職や低所得などが理由で生活に困窮していたり、目的に合った資金を用意できなかったりする人は、お金を借りる選択肢の一つに公的融資制度を加えてみてください。

公的融資制度の定める要件に該当し、かつ審査に通れば生活の立て直しをはじめ、学業や就業などにかかる資金を借りられます。

また、公的融資制度の中には、無利子または低金利、据置期間を設けている、償還期限が長いものがあるなど、返済の負担軽減を期待できる制度も多いです。

その他にも、消費者金融や銀行カードローンを利用してお金を用意することができます。

返済の意思があることや返済能力を認めてもらえれば、過去にクレジットカードやローンの審査に落ちた人も利用できる可能性は十分に高いです。

即日融資は対応不可、申込手続きを行う際に必要書類が多いなどの注意点はあります。

しかし、それ以上に利用価値の高い制度なので、借入方法の一つとして公的融資制度への申込を検討してみましょう。