「信用情報機関ってCIC・JICC・KSCの3つがあるけど、それぞれどんな違いがあるの?」

信用情報を確認したいと考えている方で、こうした疑問を持っている方は多いかと思います。

CICなどの信用情報機関は、金融商品の取引状況や返済履歴といった個人情報を登録・管理している機関です。

それぞれの信用情報機関には、以下の違いがあります。

|

【CIC・JICC・全国銀行個人信用情報センター(KSC)】の主な違い |

|

|---|---|

| 加盟している企業の種類 | CIC:ジェーシービーなどのクレジット会社が多い JICC:セントラルなどの貸金業者が多い KSC:みずほ銀行などの地方銀行・ネット銀行が多い |

| 対応できる情報開示の請求方法 | CIC:インターネット・窓口・郵送による請求が可能 JICC:スマートフォン・窓口・郵送による請求が可能 KSC:インターネット・郵送による請求が可能 |

| 信用情報の登録期間 | CIC・JICC:最長5年間 KSC:最長10年間 |

| 情報開示の手続き費用 | CIC:500円(インターネット・郵送は1,000円) JICC:500円(スマートフォン・郵送は1,000円) KSC:1000円(定額小為替証書) |

情報開示の請求を行う時には、確認したい情報に合わせて請求先を選ばなければいけません。

信用情報を確認したいと考えている方は、間違えないように気をつけましょう。

この記事では各信用情報機関の違いや特徴、開示された信用情報の見方などについて詳しく解説します。

情報開示の請求方法やデメリットなどについても解説しているので、気になる方はぜひ確認してみてください。

目次

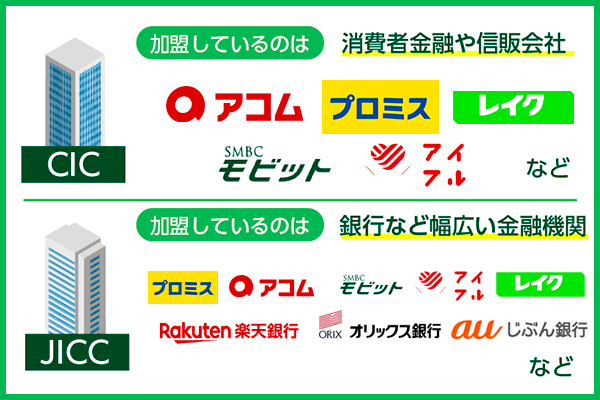

CIC・JICC・KSCの違いは【加盟している金融機関の種類】

CIC・JICC・KSCの最も大きな違いは、それぞれの信用情報機関に加盟している金融機関の種類です。

それぞれの信用情報機関には、以下のような特徴があります。

| CIC | ・クレジット会社の共同出資により1984年に設立された信用情報機関 ・保有する信用情報は、他の2機関と比べても最も多いと言われている ・クレジットカード会社や消費者金融などが加盟している |

|---|---|

| JICC | ・消費者金融が中心となって1986年に設立された信用情報機関 ・加盟している金融機関の数が最も多い ・プロミスなどの消費者金融から銀行まで、さまざまな金融業者が加盟している |

| KSC | ・全国銀行協会(JBA)によって運営されている信用情報機関 ・メガバンク・地方銀行・ネット銀行・信用金庫・信用組合が加盟している ・加入条件は最も厳しい |

金融機関によっては、1つの金融機関が2つの信用情報機関に加入している場合もあります。

基本的には、「銀行はKSC・JICC、消費者金融とカード会社はCIC・JICCに加盟している」と覚えておいてください。

お金を借りる際のおすすめの金融機関は、以下の通りです。

| 金融機関名 | CIC | JICC | KSC | |

|---|---|---|---|---|

| 銀行カードローン | 三菱UFJ銀行 | (株)三菱UFJ銀行 | 三菱UFJニコス(株) | ○ |

| 三井住友銀行 | (株)三井住友銀行 | 三井住友カード(株) | ○ | |

| みずほ銀行 | 〇 | × | ○ | |

| オリックス銀行 | オリックス(株) | オリックスクレジット(株) オリックス(株) |

○ | |

| 横浜銀行 | 〇 | ○ | ○ | |

| 楽天銀行 | 〇 | 楽天カード(株) | ○ | |

| ソニー銀行 | × | ○ | ○ | |

| 消費者金融 | アイフル | ○ | ○ | × |

| アコム | ○ | ○ | × | |

| SMBCコンシューマーファイナンス | ○ | ○ | × | |

| 三井住友カード株式会社 | ○ | ○ | × | |

| クレジットカード・信販系 | JCB | ○ | ○ | × |

| オリエントコーポレーション | ○ | ○ | × | |

| クレディセゾン | ○ | ○ | × | |

| セディナ(SMBCファイナンスサービスと合併) | ○ | ○ | × |

カードローン審査甘いをお探しの方は、ぜひ参考にしてみてください。

三井住友銀行カードローンを検討している人は、予め三井住友銀行カードローンの在籍確認について確認しておくとよいでしょう。

また信託銀行・信用金庫・信用組合・農協はKSC、消費者金融・保証会社・リース会社はCICとJICCに加盟している場合が多いです

保険会社や携帯電話会社の多くは、CICに加盟しています。

CIC・JICC・KSCは信用情報の登録期間もそれぞれ異なる

CIC・JICC・KSCは加盟社の種類だけでなく、信用情報の登録期間にも違いがあります。

各信用情報の登録期間は、以下の通りです。

| 登録情報 | CIC | JICC | KSC |

|---|---|---|---|

| 申込に関する情報 | 6ヵ月 | 6ヵ月 | 6ヵ月 |

| 契約に関する情報 | 5年 | 5年 | 5年 |

| 返済に関する情報 | 5年 | 5年 | 5年 |

| 延滞に関する情報 | 5年 | 5年 | 5年 |

| 貸付自粛情報 | 5年 | 5年 | 5年 |

| 自己破産 | 5年 | 5年 | 10年 |

| 個人再生 | - | 5年 | 10年 |

| 任意整理 | - | 5年 | - |

申込や契約・返済・延滞・貸付自粛に関する情報の登録期間は、CIC・JICC・KSCどちらも6ヵ月です。

しかしその他の情報は、それぞれの信用情報機関によって登録期間が異なります。

過去に金融事故を起こしたり、債務整理おすすめを利用した経験がある方は、十分注意しておいてください。

信用情報機関は金融機関・貸金業者にとって欠かせない存在

銀行や消費者金融などが審査を行う際は、必ず信用情報機関で個人情報の確認を行います。

登録されている個人情報を確認することで、申込者の返済能力や信用度を調べるのが主な目的です

個人情報に金融事故などが登録されていた場合、カードローン審査甘いでも審査は通過できません。

また金融商品の審査を実施する際には、現在利用している金融商品の契約状況・利用状況についても細かく調べます。

返済を遅延・延滞せずに期日通り利用できていれば、その分だけ審査を有利に進めることが可能です。

逆に延滞などの返済トラブルが記録されていた場合、審査を通過するのは難しくなります

金融機関・貸金業者が個人情報を確認する際の流れは、以下の通りです。

1.消費者が金融機関に金融商品の申込を行う

2.金融機関が信用情報機関に対して、信用情報の照会を求める

3.信用情報機関から貸金業者に対して、消費者の信用情報が開示される

4.提供された信用情報を参考に、金融機関での審査が行われる

5.金融機関が信用情報機関に対して、取得した消費者の個人情報を提供する

また金融機関や貸金業者は審査完了後、取得した信用情報を信用情報機関へ提供しなければいけません。

即日融資を希望する場合でも、信用情報機関の提供は必須です。

貸金業者が、正しく申込者の返済能力を把握できるようにする仕組みのことを「指定信用情報機関制度」と呼びます。

CICはクレジット会社から共有された信用情報を登録・管理している

CICは1984年から存在する信用情報機関で、国内クレジット会社の共同出資によって設立されました。

そのため加盟社の中にはクレジット会社が多く、クレジット関連の利用履歴などを調べるのに向いています。

加盟しているクレジット会社の中で、以下の3社は誰もが一度は聞いたことがあるはずです。

アメリカンエキスプレス・インターナショナル・インコーポレイテッド

オリックス・クレジット株式会社

株式会社ジェーシービー

参照:CIC 加盟会員一覧

ちなみにCICとJICCの違いは加盟している企業のみで、登録している信用情報は似た内容となっています。

これは【FINE】というネットワークを使い、お互いの信用情報を共有し合っているためです。

貸金業者は総量規制という法律により、提供できる融資の限度額が「年収の1/3まで」と決められています。

申込者の信用度や収入額を把握するために、貸付残高・返済実績などを共有するのがFINEの役目です。

詳細については、以下の公式サイトで確認できます。

過去にクレジットカードを契約した経験がある方は、CICで自身の信用情報を確認してみてください。

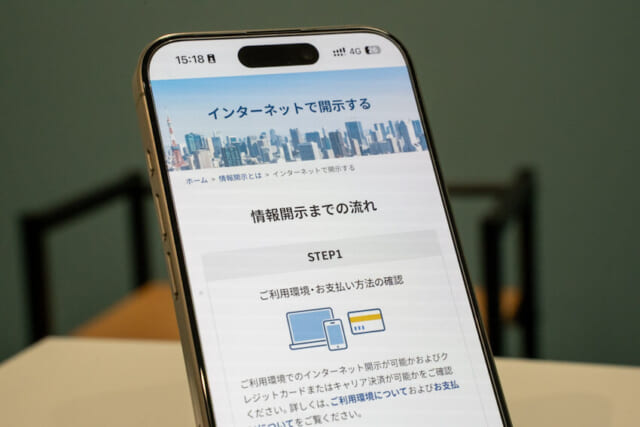

CICの情報開示はインターネットを使うとクレジットカードのみで請求できる

CICで情報開示を請求する時は、インターネットを活用するのがおすすめです。

CICでは、インターネット・窓口・郵送を使って情報開示の請求が行えます。

それぞれの請求方法を行う際は、以下の書類・手続き手数料が必要です。

| 情報開示の請求方法 | 必要となる書類・手続き手数料 |

|---|---|

| インターネット | ・クレジットカード ・1,000円(クレジットカード・デビットカード決済) |

| 窓口 | ・運転免許証などの本人確認書類 ・500円(現金払い) |

| 郵送 | ・運転免許証などの本人確認書類 ・1,000円(定額小為替証書) |

窓口や郵送で情報開示を請求する際は、本人確認書類の提出が求められます。

手続き手数料として、現金または定額小為替証書も用意しなければいけません。

いっぽうインターネットで情報開示を請求する場合、必要となるのはクレジットカードだけです。

手続き手数料の支払いも、クレジットカードで対応できます。

迅速に対応できれば、手続き時間を最小限に抑えることが可能です。

インターネットで情報開示を請求する際は、以下の手順で手続きを進めていきます。

1.手持ちのスマホ・PC・クレジットカードでインターネット開示が可能か確認する

2.クレジットカード契約時に登録した電話番号で、【0570-021-717】へと電話をかける

3.音声ガイダンスの案内に従い、受付番号の取得を行う

4.スマホ・PCから開示専用ページにアクセスし、受付番号を入力する

5.パスワードを入力し、開示開示報告書を確認する

情報開示の請求は、8:00~21:45まで受け付けています。

年末年始などの時期にも利用可能なので、自分の信用情報が気になる方はぜひ利用してみてください。

JICCは貸金業者から共有された信用情報を登録・管理している

JICCは1986年に設立された信用情報機関で、多数の貸金業者が加盟しています。

過去に利用した消費者金融の利用履歴を確認したい時など、カードローン関連の利用履歴などを調べるのに最適です。

加盟している貸金業者の中には、以下の有名な消費者金融も含まれています。

アイフル株式会社

SMBCコンシューマーファイナンス株式会社

株式会社セントラル

参照:JICC 加盟会員一覧

またJICCで取り扱っている信用情報は、CIC・KSCにも共有されています。

CIC・JICC・KSCが情報共有を行う際に使っているのは、【CRIN】というネットワークです。

CRINでは利用者の個人情報・信用情報を共有し、登録情報の最新化を図っています。

3機関で登録した個人情報・取引履歴などを共有・把握することで、過剰貸付・多重債務を抑制するのが主な目的です。

詳細については、以下の公式サイトで確認できます。

過去に貸金業者から融資を借りた経験がある方は、自身の信用情報を一度確認してみてください。

JICCの情報開示はスマートフォンの公式アプリから請求することも可能

JICCで情報開示の請求を行う時は、スマートフォンの公式アプリを利用するのがおすすめです。

JICCは公式アプリ・窓口・郵送の方法で、情報開示の請求が行えます。

それぞれの請求方法で情報開示を行う際は、以下の書類・手続き手数料が必要です。

| 情報開示の請求方法 | 必要となる書類・手続き手数料 |

|---|---|

| スマートフォン | ・クレジットカード ・1,000円 (クレジットカード決済・金融機関ATM・オンラインバンキング) |

| 窓口 | ・運転免許証などの本人確認書類 ・500円(現金払い) |

| 郵送 | ・運転免許証などの本人確認書類 ・1,000円(定額小為替証書) |

窓口・郵送で情報開示の請求を行う時は、本人確認書類と手数料の用意が必要です。

いっぽうスマートフォンのアプリによる請求は、クレジットカード1枚のみで手続きを進められます。

本人確認書類は写真撮影で対応できるため、手続き準備にも手間がかかりません。

アプリで情報開示の請求を行う時は、以下の手順で手続きを行います。

1.手持ちのスマホにアプリをインストールする

2.アプリ内で利用規約を確認した後、メールアドレスを送信する

3.JICCからのパスワードメールを受け取った後、アプリ内でパスワードを入力する

4.申込内容を入力した後、本人確認書類または自身の顔写真を撮影・送信する

5.手数料の支払方法選択して手続き完了後、郵送で情報開示書が発送される

ただしCICの場合と違い、JICCの開示報告書は郵送で届きます。

手続き完了後にすぐ内容を確認できるわけではないため、請求を行う際は注意が必要です。

当日中にJICCの信用情報を確認したい方は、窓口の利用を検討してみてください。

KSCは地方銀行やネット銀行から共有された信用情報を登録・管理している

KSCは一般社団法人、全国銀行協会によって設立された信用情報機関です。

地方銀行やネット銀行などの金融機関が多く加盟しているため、銀行が取り扱うローン商品の利用履歴を調べるのに適しています。

KSCには、以下の有名な銀行・ネット銀行も加盟しています。

三井住友銀行

三菱UFJ銀行

楽天銀行

またKSCには地方銀行やネット銀行だけでなく、信用金庫などの金融機関も加盟しています。

銀行以外の金融機関で取引した経験がある方も、信用情報を確認することが可能です。

詳細については、以下の公式サイトで確認できます。

過去に銀行・信用金庫からお金を借りた方は、KSCで信用情報を確認してみてください。

KSCの情報開示はインターネット・郵送のいずれかで請求できる

KSCで情報開示を請求する時は、インターネットから申し込むのがおすすめです。

KSCはインターネット・郵送によって、信用情報の開示が申請できます。

それぞれの請求方法で情報開示を行う際は、以下の書類・手続き手数料が必要です。

| 情報開示の請求方法 | 必要となる書類・手続き手数料 |

|---|---|

| インターネット | ・マイナンバーカードまたは顔写真付の本人確認書類 ・1,000円 (クレジットカード決済・PayPay・キャリア決済) |

| 郵送 | ・申込書 ・本人確認書類のコピー(運転免許証など) ・本人開示手続き利用券(1,124円~1,200円) ※各コンビニ店舗によって金額は異なる |

郵送で情報開示を請求する時は、全国銀行個人信用情報センターに必要書類と本人開示手続き利用券を送付する必要があります。

発送費用も別途かかるうえ、提出した書類に不備が合った場合は再度書類を提出しなければいけません。

いっぽうインターネットによる請求方法は、申し込みから開示報告書受け取りまでの手続きをネット上で完結できます。

本人確認もネット上で対応できるうえ、手続き費用を郵送時より安く抑えることが可能です。

インターネットで情報開示を請求する際は、以下の手順で手続きを進めていきます。

1.手続きで使用するメールアドレスの登録を行う

2.氏名や住所、電話番号などの申込情報を入力する

3.公的個人認証もしくは本人確認書類を使い、本人確認を行う

4.メールに届いた決済サイトのURLを開き、手数料の支払いを行う

5.メールに届いたダウンロードサイトのURLを開き、開示報告書をダウンロードする

ちなみに開示報告書は、URLを受信してから10日以内にダウンロードする必要があります。

10日以上経過してしまうと、再び最初から手続きを行わなければいけません。

KSCで情報開示を行う時は、迅速な手続きを心がけてください。

信用情報機関から届いた開示報告書の見方

信用情報機関から開示報告書を受け取った後は、報告書の内容をすみずみまで確認する必要があります。

しかし人によっては、「内容がほとんどわからない・・・」という場合もあるでしょう。

開示報告書の中には基本、以下の情報が記載されています。

・属性

・契約内容

・お支払い状況

・割賦販売法の登録内容

・貸金業法の登録内容

・入金状況

「属性」は氏名・住所などの個人情報、「契約内容」は現在利用している金融商品のことです。

利用者の所在地や契約を明記しているだけなので、特に気にする必要はありません。

重視すべきなのは、「お支払い状況・割賦販売法の登録内容・貸金業法の登録内容・入金状況」の4点です。

ここでは、それぞれの情報について詳しく解説します。

お支払い状況

信用情報機関から開示報告書を受け取った時は、まず「お支払い状況」をまず確認しましょう。

お支払い状況に明記される表示の内容は、以下の通りです。

| 表示 | 内容 |

|---|---|

| 完了(契約終了) | 金融商品の返済が完了し、金融機関・クレジット会社との契約が完了している |

| 延滞 | 契約している金融商品の返済を延滞している |

| 異動 | 契約している金融商品の返済を61日以上(または3ヵ月以上)延滞している |

| 本人以外弁済(代位弁済・保証履行) | 契約者以外(保証会社など)が金融商品の返済を行った |

| 貸倒(強制回収手続) | 貸し倒れによって金融商品の返済が滞っている |

| 移管終了(移管・譲渡済) | ・複数の借入を一本化するために、契約中の金融商品が終了扱いとなった ・クレジット会社が、利用者との契約を第三者に譲渡した |

| 法定免責 | 自己破産などの手続きによって、金融商品の返済が法的に免除されている |

お支払い状況に「完了」と表示されていれば、信用情報に大きな問題はないといえます。

注意すべきは、お支払い状況に「延滞・異動・貸倒・法定免責」の表示がある時です。

信用情報にこれらの表示があった場合、金融商品の新規契約はできません。

特に「異動」は利用者に返済能力がないと判断されやすく、最低でも5年間は登録が残り続けます。

カードローン・クレジットカードの新規契約を考えている方は、十分注意してください。

割賦販売法の登録内容

現在分割払いやリボ払いを利用している方は、開示報告書の「割賦販売法の登録内容」もよく確認しておきましょう。

割賦販売法の登録内容とは、分割・後払いなどで商品やサービスを購入した時に登録される情報です。

分割払いや後払いを利用すると、以下の情報が登録されます。

| 表示される情報 | 内容 |

|---|---|

| 割賦残債額 | 分割払い・リボ払いでまだ支払っていない融資の残高 |

| 支払遅延有無 | 分割払い・リボ払いの返済を遅延した際に表示される情報 |

割賦残債額の部分には、分割払い・リボ払いの支払い残高残高が表示されます。

注意すべきなのは、「支払遅延有無」の部分です。

分割払いやリボ払いの支払いを遅延してしまうと、遅延手数料が別途発生します。

信用情報機関に情報が残ることで、金融機関からの信用が下がる可能性も高いです。

分割払い・リボ払いで金融商品を契約している方は、支払遅延を発生させないように注意してください。

貸金業法の登録内容

カードローンやキャッシングを利用している方は、貸金業法の登録内容を確認しておきましょう。

貸金業法の登録内容とは、金融機関から融資を借りた時に登録される情報です。

金融商品を利用すると、以下の情報が登録されます。

| 表示される情報 | 内容 |

|---|---|

| 極度額 | 金融商品で借入できる融資の上限額 |

| 貸付額 | 金融商品で現在借入している融資の額 |

| 遅延有無 | 融資の返済を遅延した際に表示される情報 |

| 残高 | まだ返済していない融資の残額 |

極度額は契約した金融商品の利用上限、貸付額は実際に借入した融資の額を表しています。

注意すべき点は割賦販売法と同じく、「遅延有無」の部分です。

借入後に金融事故を発生させてしまうと、それらの情報は遅延有無の部分に登録されます。

金融事故が登録されている間、金融商品の新規契約・利用はできません。

特に以下の金融事故は、審査時に与える悪影響が大きいです。

金融機関から借入を行っている方は、契約後の金融事故に気をつけてください。

入金状況

今までの返済状況を確認したい方は、開示報告書の入金状況を確認してみましょう。

入金状況はクレジット会社への支払い状況や、金融商品の返済状況を表すものです。

表示できる期間は24ヵ月までで、それぞれの入金状況は記号によって表示されます。

使われる記号とその内容は、以下の通りです。

| 入金情報で使われる記号 | 記号の内容 |

|---|---|

| $ | 金融機関・クレジット会社の請求通りに支払いが行われた |

| P | 請求された金額の一部のみが入金された |

| R | 契約者以外の方から支払いが行われた |

| A | 契約者側の事情により支払いが行われなかった |

| B | 契約者の事情とは無関係の理由で支払いが行われなかった |

| C | 支払いが行われなかったが、理由は特定できていない |

| - | 支払いの請求・入金どちらもなかった |

| (空欄) | 金融機関・クレジット会社からの情報更新がなかった |

きちんと契約通りに支払いができていれば、入金状況には「$」と表示されます。

逆に「P」「A」と表示されていた場合は、支払いを遅延してしまっているので注意が必要です。

返済状況が気になる方は、内容をよく確認しておいてください。

信用情報機関(CIC・JICC・KSC)でよく聞く3つの質問

信用情報機関で情報開示を求める際、手続きや情報開示に対して疑問をもつ方は多いです。

手続きを短時間で完了させるためにも、情報開示に関する疑問はなるべく早めに解決しておく必要があります。

そこで今回は、信用情報機関の公式サイトで聞かれることが多い質問を3つ集めてみました。

質問の内容は、以下の通りです。

・情報開示の請求は本人以外でもできる?

・情報開示を行うことでどんなデメリットが生じる?

・登録されている信用情報の状態は回復できる?

上記の質問と似たような疑問を持っている方は、ぜひ内容を確認しておいてください。

ここでは、それぞれの質問について詳しく解説します。

登録者以外の人が情報開示を請求することは可能ですか?

信用情報機関の開示報告書は、必要書類さえ用意できれば登録者本人以外の方でも請求できます。

代理人が請求を行う際は、以下の書類が必要です。

| 代理人自身の本人確認書類 | ・運転免許証もしくは運転経歴証明書 ・マイナンバーカード(個人番号カード) ・パスポート ・写真付住民基本台帳カードなど |

|---|---|

| 委任状 | ・代理人自身と委任者の氏名、住所、電話番号、委任者と代理人の関係が記入されたもの ・委任状には実印(印鑑登録証明書と同じ印鑑)が必要 |

| 印鑑登録証明書 | ・発行日から3ヵ月以内の原本のみ提出可能 ・委任者の住所が記載されているものが対象 |

請求時には、申込書・手続き手数料と一緒に上記の書類を提出します。

委任状は、各信用情報機関の公式サイトなどからダウンロードすることが可能です。

ただし代理人が情報開示を請求する時は、「郵送」もしくは「窓口」での対応になります。

本人が請求を行う時のように、インターネット・アプリから申し込むことはできません

また提出した委任状に誤りや書き忘れがあった場合、手続きは最初からやり直しとなります。

代理人の方が信用情報機関に情報開示を請求する際は、提出する委任状に間違いがないかよく確認しておいてください。

情報開示を請求するとどんなデメリットが発生しますか?

信用情報機関で情報開示を請求しても、デメリットは特にありません。

そもそも開示報告書を発送してもらっても、信用情報に情報開示の履歴が残ることはないです。

窓口やインターネットを活用すれば、家族に気づかれることなく信用情報を確認できます。

唯一デメリットとして挙げられるのは、手続き時に手数料が発生する点です。

どの信用情報機関でも、情報開示を請求する時には500円~1,000円程の手数料がかかります。

利用する信用情報機関や請求方法によって手数料の金額は異なるため、情報開示を行う際は注意しましょう。

信用情報の状態を回復させる方法はありますか?

結論からいうと、信用情報の状態を回復させる方法はありません。

信用情報に登録されているデータは、管理する信用情報機関ごとに登録期間が定められています。

返済遅延や代位弁済といった金融事故のデータも、その点は同じです。

登録期間を満了しない限り、信用情報の内容は変化しません。

ただし普段からいくつかの対策を実践しておけば、信用情報の状態が悪化する可能性は減らせます。

信用情報の状態悪化を防ぐには、以下の対策が有効です。

・現在利用している金融商品を期日通りに完済する

・他社での融資がまだ残っている間は金融商品の新規申込を控える

金融商品の返済を遅延・延滞してしまうと、信用情報に金融事故が登録されてしまいます。

金融機関からの信用を維持するためにも、融資の返済は指定された期日通りに行うのが適切です。

また他社での借入が残っている時に新しく金融商品を申し込むのは、多重債務の原因となります。

毎月の返済負担も増えてしまうので、複数の金融機関からお金を借りるのはなるべく避けましょう。

まとめ

CIC・JICC・KSCの違いなどについて解説しましたが、いかがでしたか?

信用情報機関が管理している信用情報は、カードローン・クレジットカードの審査で必ず確認される重要なデータです。

信用情報の中に金融事故が登録されていた場合、審査は通過できません。

クレジットカード・カードローンの申請を考えている方は、申込前にCIC・JICC・KSCで信用情報を一度確認しておきましょう。

また信用情報機関で情報開示を請求する時は、特定の手順に沿って手続きを進める必要があります。

各機関によって対応できる請求方法は異なるうえ、請求時には手続き手数料を支払わなければいけません。

信用情報機関に対して情報開示の請求を行う時は、それぞれの信用情報機関サイトなどで手続き内容をよく確認しておいてください。