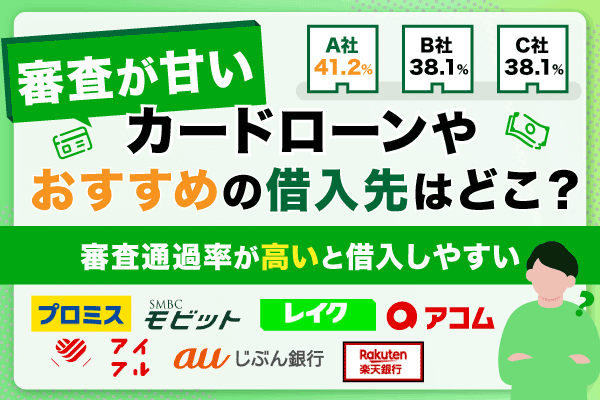

「審査の甘いカードローンはどこ?」

「審査通過率は大手消費者金融カードローンか中小消費者金融カードローンどちらが高いの?」

複数から借入がある人は、カードローン審査に落ちないか不安を感じる方も多いのではないでしょうか。

結論、審査が甘いカードローンはありません。

審査の甘いカードローンは存在しませんが、審査通過率(成約率)を確認して通りやすい会社を選ぶことはできます。

- 審査が不安な人は借入したことないカードローンを選ぼう

-

アコムなら2.5人に1人審査に通過している!

| 消費者金融一覧 | 金利 | 審査通過率 |

|---|---|---|

| 当サイトおすすめ! |

〇 年3.0%〜18.0% |

◎ 42.0%※1 |

〇 年3.0~18.0% |

不明 |

|

| ◯ 年4.5~18.0% |

不明 |

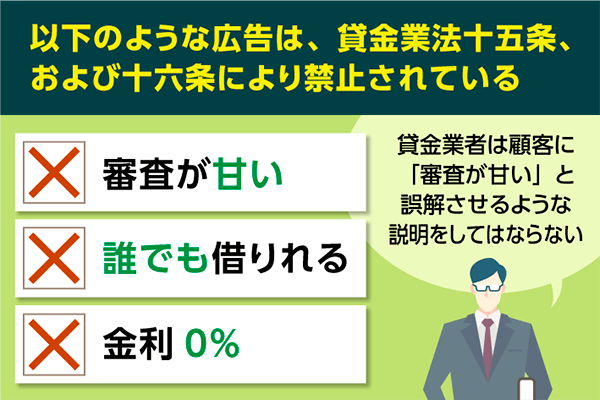

貸金業法の16条により「審査の甘い」という表現方法は禁止されています。

「審査が甘いカードローン」や「審査に落ちない銀行カードローン」のような広告表現をしている会社は、貸金業者登録がなく違法な会社です。

当記事では、貸金業法に則り運営している正規金融機関から審査の通りやすいカードローンを審査通過率に則り紹介します。

カードローンには審査通過率以外にも比較項目があるので、どこで借入したらいいか迷っている方は以下の診断を受けてみてください。

1番重要視したいポイントは?

SMBCグループプロミス

原則、職場への在籍確認の電話なし

| 融資時間 | 最短3分 |

|---|---|

| 実質年率 | 4.5%〜17.8% |

| 借入限度額 | 1万円~500万 |

| 最小返済額 | 1,000円 |

| 利用可能 コンビニ |

おすすめのポイント

- 即日融資に対応!・最短3分で審査可能!

- プロミスは初めての利用に限り30日間利息0円!

- 365日24時間・土日もWEB申し込み可能!

三菱UFJフィナンシャル・グループアコム

| 融資時間 | 最短20分※1 |

|---|---|

| 実質年率 | 3.0%〜18.0% |

| 借入限度額 | 1万円~800万円 |

| 最小返済額 | 月1,000円~ |

| 利用可能 コンビニ |

おすすめのポイント

- WEB完結で原則在籍確認なし※2

- 最短20分※1で誰にもバレずに融資可能

- はじめての利用なら30日間金利0円

SMBCグループSMBCモビット

WEB完結で原則在籍確認の電話なし

| 融資時間 | 最短15分融資 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

|---|---|

| 実質年率 | 3.00%〜18.00% |

| 借入限度額 | 1万円~800万 |

| 最小返済額 | 1,000円 |

| 利用可能 コンビニ |

おすすめのポイント

- SMBCモビットはWEB完結で電話・郵送なしに対応!

- 公式HPより事前に簡易診断が可能!

- 即日融資可能!スマホから本審査まで完結!

独立系(ノンバンク)アイフル

| 融資時間 | 最短18分 |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 借入限度額 | 800万円以内 |

| 最小返済額 | 4,000円 |

| 利用可能 コンビニ |

おすすめのポイント

- 匿名入力で事前に融資可能か1秒診断が可能です!

- アイフルは24時間365日即時振込サービス開始!

- 初めての利用者は最大30日間利息0円に対応しています。

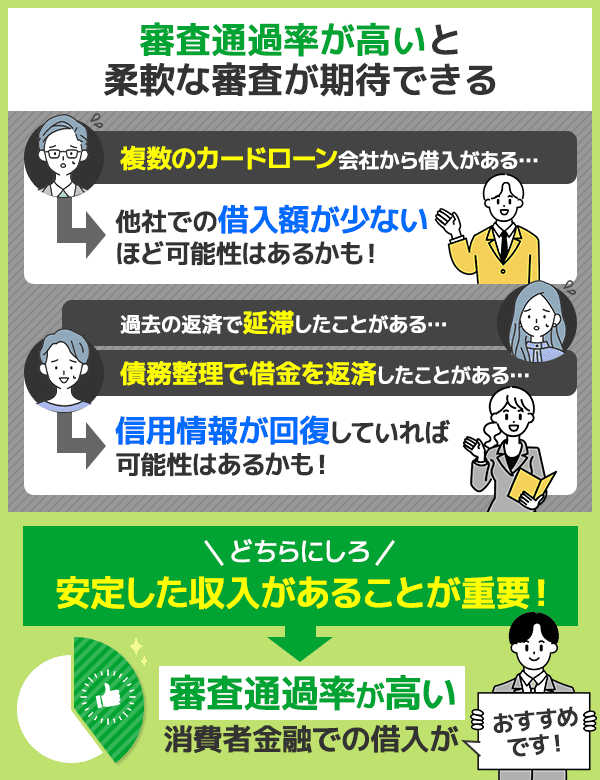

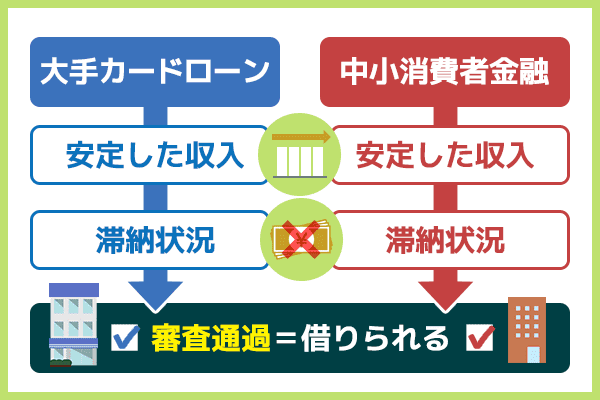

大手消費者金融、中小消費者金融、銀行カードローンでも審査通過率や即日融資可能が異なる場合があるため特徴別に解説していきます。

セントラルなどの中小消費者金融では独自の審査を行っているため、大手消費者金融で審査落ちした方でも審査に通る可能性があります。

まずはお借入「3問」診断を受けてみることをおすすめします。

注釈

※1出典:アコムマンスリーレポート(2025年3月期)

※「カードローン審査なし」「必ず通るカードローン」などの表現をしている広告に注意しましょう。

2chなどの掲示板による絶対に借りられる個人間融資は闇金なので、利用してはいけません。

参考資料:貸す側も、借りる側も#個人間融資に要注意!

目次

- 1 審査が甘いカードローンがないのは貸金業法に基づいているため

- 2 カードローン審査に落ちないかわかる審査基準を紹介

- 3 カードローンを審査通過率ランキングで比較

- 4 銀行カードローンは審査甘いわけではありません

- 5 銀行カードローンのおすすめランキング!金利と申し込み条件を比較

- 6 中小消費者金融は独自の審査基準を設けているがカードローン審査甘いわけではない

- 7 中小消費者金融のおすすめランキング!柔軟な審査が特徴

- 8 カードローン審査に通りやすいのか判断可能なオリジナルの審査診断

- 9 消費者金融と銀行では審査を行う機関が違う

- 10 カードローンの審査に通らない方はおまとめローンも選択肢の一つ

- 11 「カードローン審査甘い」と違法な宣伝はヤミ金のため注意

- 12 即日で借りられるカードローン審査甘いを探している人のよくあるQ&A

- 13 まとめ

審査が甘いカードローンがないのは貸金業法に基づいているため

審査が甘いカードローンや審査なしのカードローンという表現は、貸金業法により禁止されています。

そのため、即日融資の審査の甘いカードローンは存在しません。

2024年現在、貸金業者登録されている会社数は1,530社です。

また貸金業者は、貸金業法3条に基づき内閣総理大臣、都道府県知事への登録が必要です。

審査が甘いカードローンを探している人が知っておくべき貸金業法は、第16条の(誇大広告の禁止等)です。

貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

引用:貸金業法

審査甘いや審査なし、または無審査などの表現方法を使用している貸金業者は違法です。

違法金利で違法な取り立てを行っているため、一度借りると返済できない状況まで追い込まれる危険性があるので注意しましょう。

貸金業者による広告の調査結果によると、無登録業者の違反を確認に加えて、貸金業者登録のある金融会社でも誇大広告違反がありました。

違反発覚の際には出資法違反により、資格取消などが行われています。そのため正規の貸金業者は、広告の表現方法に厳しく対応しています。

下記のような表現のカードローン広告には、気を付けましょう。無審査のカードローンはありません。

借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示等

5万円、10万円など金額が少額融資であっても、無審査や審査が甘いカードローンはありません。

無審査のカードローンはありませんが、審査通過率を確認することで自分にあったカードローンを見つけることは可能です。

貸金業者登録番号のある貸金業者の中から、借入先を選びましょう。

ここでは、審査が甘いカードローンを探している方におすすめな消費者金融ランキングを紹介します。

審査通過率の高さや金利の低さを確認することで、審査が不安な人でも安心して申し込むことができます。

融資までのスピードや無利息期間があるかどうか、バレずに借りられるかにも注目して見てみてください。

約2.5人に1人が借入に成功しているから安心!

原則在籍確認の電話連絡なしで周囲にバレにくい!

※収入の無い方・ブラックリストの方は借入できません。

| カードローン名 | 金利 | 審査通過率 | 融資速度※2 | 無利息期間 |

|---|---|---|---|---|

| アコム |

3.0%~ 18.0% スマホ完結で 今すぐ申込! |

42.0%※1 | 最短20分融資※3 | 初めての利用で 30日間 |

| SMBCモビット |

年3.00%~ 18.00% 詳細は こちら |

非公開 | 最短15分融資 | なし |

レイク |

年4.5%~ 18.0%※4 詳細は こちら |

非公開 | 最短25分 | 初めての利用で180日間 |

【スワイプで左右にスクロールできます】

注釈

※1:アコムマンスリーレポート(2025年3月期)

※2:申込時間や審査によりご希望に添えない場合がございます。また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※3:お申込時間や審査によりご希望に添えない場合がございます。

※4:貸付利率はご契約額およびご利用残高に応じて異なります。

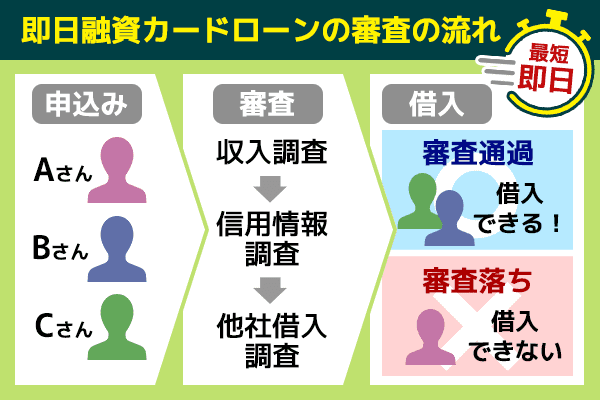

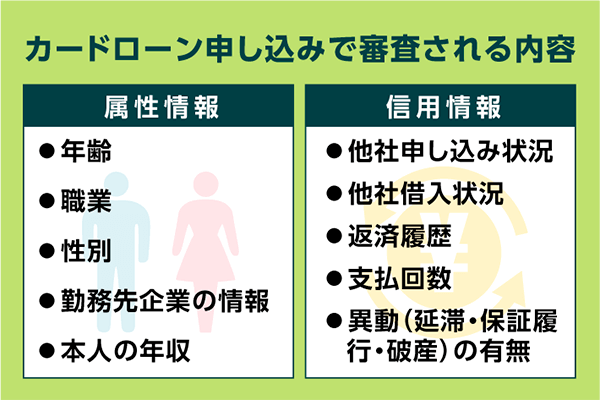

カードローン審査に落ちないかわかる審査基準を紹介

消費者金融からお金借りるには、カードローンの審査を通過しなければいけません。

正規の貸金業者は、貸金業法という法律に従って融資を提供しています。

審査が完了しない限り、無審査でカードローンの契約はできません。

ただしすべての貸金業者は、審査時は信用情報機関で申込者の信用情報を確認します。

データ内に登録されている属性情報・金融商品の利用履歴などを確認し、融資の可否を判断するためです。

信用情報の中に金融事故が記録されていなければ、審査を通過できる可能性は十分あります。

また消費者金融に申し込みを行う際は、信用情報だけでなく他社での借入額にも注意が必要です。

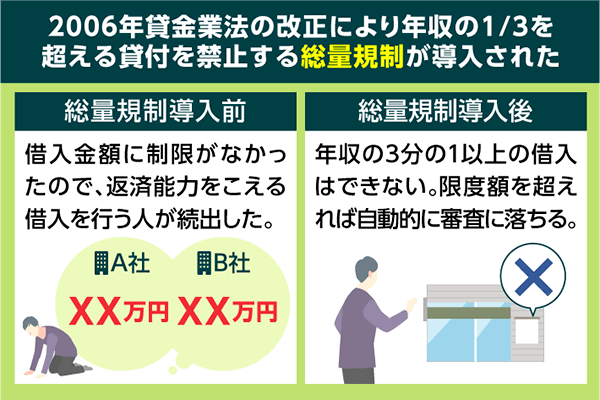

総量規制が施行された現在では、個人が消費者金融から借入できる金額には制限があります。

借入総額が年収の1/3に達していた場合、新規のカードローン審査に通過するのは難しいです。

カードローンの審査を無事通過するためには、申込前に対策を行っておく必要があるでしょう。

収入調査が行われる理由や、審査を通過するためのポイントなどについて解説します。

| カードローンの主な審査基準 |

|---|

| 安定的な収入があるか |

| 信用情報に問題がないか |

| 今回の借入希望が他社借入を含めて、年収3分の1を超えないか |

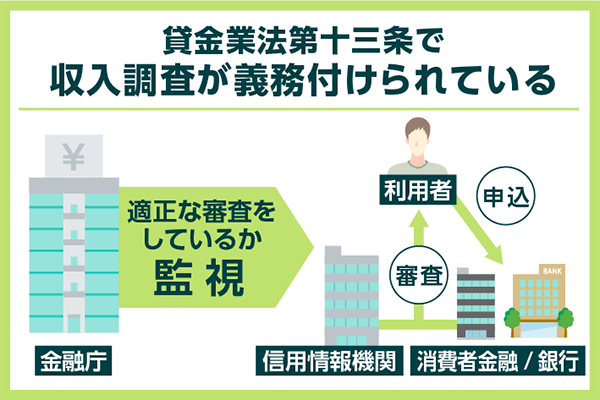

審査には収入調査の義務が必須なので必ず通るカードローンはない

消費者金融がカードローン審査を行う際は、申込者の収入状況を必ず調査します。

収入を調べることで申込者の返済能力を把握し、過剰債務を予防するのが主な目的です。

消費者金融が一般的に普及した近年は、多重債務などの返済トラブルに陥る方の数が増加していました。

返済トラブルを抑制するために、2006年12月には貸金業法の内容が改正。

消費者金融で、年収の1/3以上にあたる融資は禁止されました。

そのためカードローンの審査を行う際は、申込者の返済能力を調べるのが必須です。

返済能力の調査は、貸金業法第13条によって義務付けられています。

ちなみに貸金業者が返済能力を調べる時は、申込者の信用情報を利用します。

消費者金融カードローンへの申し込みを考えている方は、注意しましょう。

信用情報機関にて「カードローンやクレジットカードの利用履歴」「属性情報」の確認

貸金業者が信用情報機関で申込者の信用情報を取得するのは、提出した属性情報に誤りがないか確認するためです。

消費者金融では仮審査で属性情報をスコアリング(点数化)し、融資の可否を判断するのが一般的です。

しかし申込者によっては、記入した属性情報に誤りがある場合もあります。

属性情報の間違いを修正するために、信用情報を使った属性情報の調査が行われています。

また申込者の信用情報を確認するのは、金融商品の利用履歴を確認するためです。

信用情報機関では、申込者が今まで利用した金融商品の利用履歴なども確認可能です。

データ内に返済遅延などの金融事故が記録されていた場合、申し込みを断られる可能性があります。

貸金業者からお金を借りる検討をしている方は、属性情報と金融商品の利用履歴が確認されることを事前に認識しておきましょう。

最新の貸金業法の改正により年収の1/3を超える貸付を禁止する総量規制が導入された

貸金業法の改正で、現在個人が貸金業者から借入できる資金は年収の1/3までとなっています。

消費者金融が提供するカードローンは、すべて「総量規制」という規制の対象です。

総量規制では年収の1/3を超える貸付が禁止されています。

| 年収 | 借入可能金額 |

|---|---|

| 200万円 | 約66万円まで |

| 300万円 | 約100万円まで |

| 400万円 | 約133万円まで |

| 500万円 | 約166万円まで |

複数の消費者金融を利用している方も、借入総額が年収の1/3を超えていた場合は審査に通過できません。

申込者への過剰貸し付けに関する記載は、貸金業法13条の2にも明記されています。

ただし貸金業法(総量規制)の対象となるのは、原則的に貸金業者が提供するローン商品だけです。

住宅ローンやマイカーローンなどによる借入は、総量規制の対象外となります。

また申し込みを行う際は、原則的に収入証明書の提出が求められます。

収入証明書は申込者の年収・収入を確認できる書類のことです。

収入証明書が提出しない場合、審査を通過するのは難しくなります。

審査時間も長引いてしまうため、カードローンを申し込む際は提出しておくのが無難です。

大手消費者金融でも、源泉徴収票のコピーなどの有効な収入証明書を提出する必要があります。

カードローンを審査通過率ランキングで比較

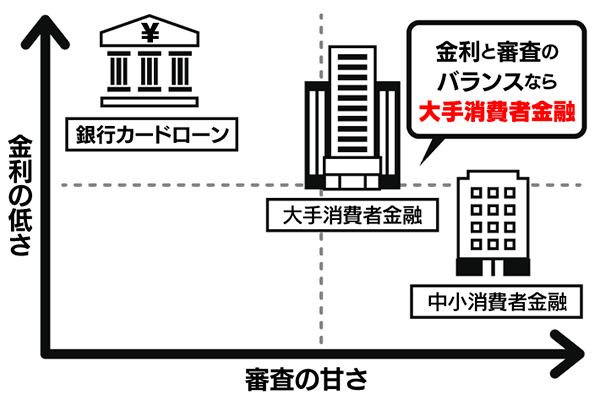

はじめてカードローンを利用する方は、大手消費者金融の利用を検討してみましょう。

大手消費者金融の特徴は、以下の通りです。

大手消費者金融の特徴3つ

- 申込から最短3分~でお金を借りられる

- 利息0円で特定の期間お金を借りられる(初回契約の方のみ)

- 東証一部上場・親会社がメガバンクのカードローンもある

大手消費者金融は即日融資に対応可能や、土日祝日でも即日でお金を借りられるカードローンもあります。

また、審査通過率を公表しているところが多く、銀行カードローンなど審査通過率を公表していないところと比べて審査通過のイメージが掴みやすいでしょう。

ここでは消費者金融カードローンを審査通過率ランキングで比較していきます。

審査通過率を比較することで、審査に不安な方も借入できる消費者金融が見つけやすくなるのでおすすめです。

審査が甘いカードローンを探している人は、審査通過率に注目しながら見てみてください。

| 消費者金融一覧 | 金利 | 審査通過率 | 申し込み条件 |

|---|---|---|---|

| 年3.0~18.0% | 42.0% (2024年5月) |

成人以上 | |

| 年3.0~18.0% | 不明 | 20歳以上74歳以下 ※2 |

|

| 年4.5~18.0% ※3 |

非公開 | 20~70歳 | |

| 年4.5~17.8% | 42.3% (2023年4月) |

18歳以上74歳以下※1 | |

| 年3.0%~18.0% | 37.0% (2024年6月) |

満20歳以上69歳 |

注釈

※1:お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※2:収入が年金のみの方はお申込いただけません。

※3:貸付利率はご契約額およびご利用残高に応じて異なります。

※参照:SMBCコンシューマーファイナンス月次営業指標(2024年3月期)

※参照:アコムマンスリーレポート(2025年3月期)

※参照:アイフル月次データ(2025年3月期)

アコムは審査通過率42.05%で「3秒診断」から審査通過できるか確認できる

- 「3秒診断」を利用すれば借入が可能か診断できる

- 今すぐ借りたいかたはフリーコールへ連絡すれば借入可能か判断できる

- パート・アルバイトの方でも審査に申し込みできる

| 金利 | 3.0~18.0%(実質年率) |

|---|---|

| 無利息期間サービス | 最大30日間 ※初回契約のみ |

| 借入限度額 | 1~800万円 |

| 申し込みから融資までの時間 | 最短20分※1 |

| 担保・連帯保証人 | 不要 |

| 審査通過率 | 42.0% |

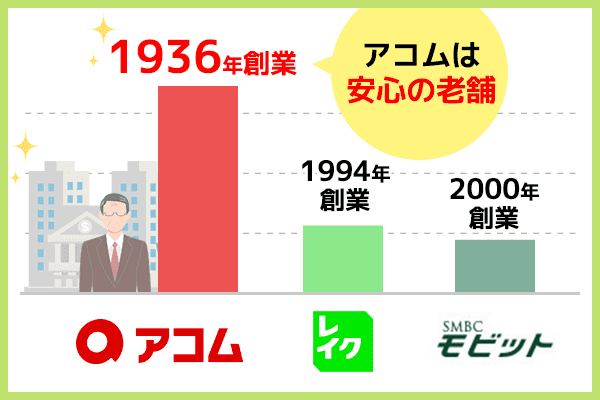

アコムは、三菱UFJフィナンシャル・グループの消費者金融です。

一般社団法人の日本経済団体連合会にも加盟しており、創業は1936年と歴史が長く、厚い信頼を持っています。

【創業年月】

| アコム | レイク | SMBCモビット |

|---|---|---|

| \長い歴史/ 1936年創業 |

1994年創業 | 1967年創業 |

アコムは「3秒診断」で質問に答えるだけで、借入可能かその場で仮審査できるので便利です。

初回契約に限り30日間無利息サービスを採用しており、初めての方でも借りやすくなっています。

アコムの決算情報によると、2023年2月度の審査通過率は42.3%です。

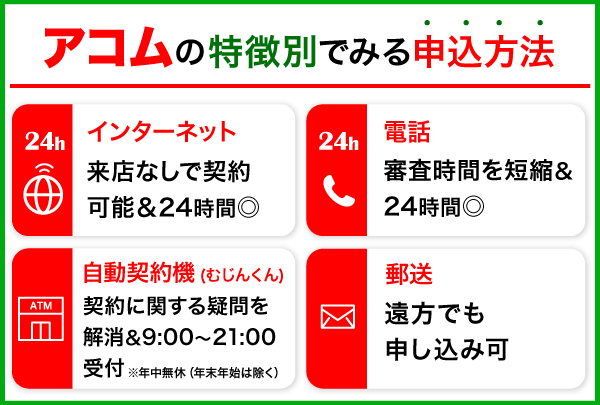

アコムの申し込み方法は、以下の通りです。

| 申し込み方法 | 特徴 | 受付時間 |

|---|---|---|

| インターネット | 来店なしで契約できる | 24時間365日 |

| お電話 | 審査時間を短縮できる | 24時間365日 |

| 自動契約機 (むじんくん) |

契約に関する疑問などを解消できる | 9:00~21:00 ※年中無休(年末年始は除く) |

| 郵送 | 近くにアコムがなくても申し込みできる | ー |

来店で契約の場合は、自動契約機(むじんくん)で契約の手続きが可能です。

今すぐにでもお金が必要という方は、借入可能か判断するためフリーコールへ連絡をしてみてください。

カードローンの利用に不安を感じている方は、アコムも選択肢の一つです。

注釈

※登録番号:関東財務局長(14)第00022号 日本貸金業協会会員 第000002号

※1:お申込時間や審査によりご希望に添えない場合がございます。

※参照:アコムマンスリーレポート(2025年3月期)

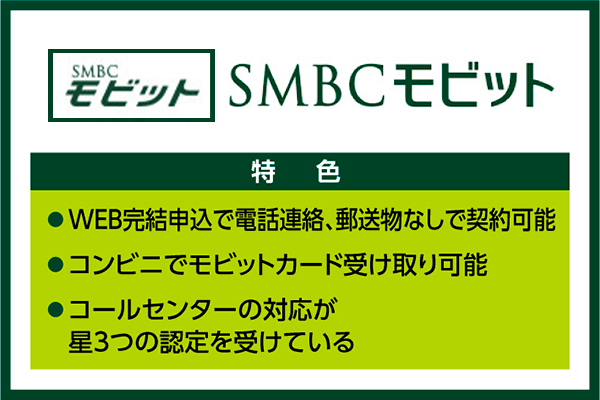

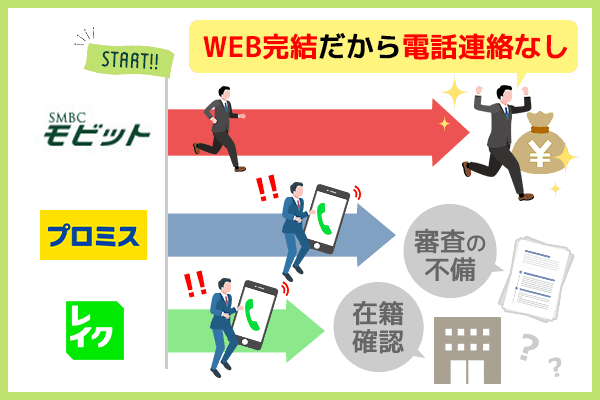

SMBCモビットはWEB完結なら電話連絡なしで借入できる

- WEB完結なら原則電話連絡なしで申し込みできる

- WEB申し込み後にコールセンターへ電話すれば審査の時間を短縮できる

- アルバイト・パート・派遣社員・自営業の方も申し込みできる

| 金利 | 3.0~18.0%(実質年率) |

|---|---|

| 無利息期間サービス | なし |

| 借入限度額 | 1~800万円 |

| 申し込みから融資までの時間 | 最短15分※1 |

| 担保・連帯保証人 | 不要 |

SMBCモビットは、WEB完結申込なら原則電話連絡なしで申し込むことが可能です。

原則電話連絡なしを謳っている消費者金融は他にもありますが、申請不備や例外があれば電話連絡が来る可能性があります。

しかしSMBCモビットの審査は、WEB申込にすれば電話以外の方法で手続きができるため、バレたくない方におすすめです。

万が一審査に不備があった場合は、事前に申込者の同意を得たうえでの電話連絡になるため、安心して審査結果を待つことができます。

【在籍確認の電話連絡】

| SMBCモビット | レイク | プロミス |

|---|---|---|

| \バレない/ WEB完結で 原則電話連絡なし |

原則電話連絡なし ※審査の結果によりお電話での確認が必要となる場合があります |

原則電話連絡なし(例外あり) |

SMBCモビットの公式サイトはこちら

SMBCモビットでは本人確認書類があればWEB完結申込が可能です。

WEB完結で必要な書類は、原則「本人確認書類」のみです。

引用元:SMBCモビット公式サイト

※「借入金額が50万円を超える」「他社借入との合計額が100万円を超える」「SMBCモビットが審査上必要であると判断した」など、収入証明書類の提出を求められる場合があります。

SMBCモビットは条件を満たしていれば、アルバイトやパートの方でも申し込みできます。

すでに指定の銀行口座を持っている方は、スムーズに申し込みできるため特におすすめです。

SMBCモビットは審査通過率を公表していませんが、新規開設口座数を公表しています

下記のグラフは、SMBCモビットが公表しているカードローン契約のために新規に開設された口座の数です。

SMBCモビットは直近5年間で、新規に登録している人が増加していることがわかります。

SMBCモビットの公式アプリに口座を登録すれば、アプリから借入や返済を行うことができます。

アプリやパソコンから24時間利用できるため、忙しい方に便利なサービスです。

WEB上で全ての手続きを完結させたい方は、SMBCモビットの利用を検討してみましょう。

また、借入を急いでいる方は、コールセンターへ電話することで審査時間を短縮することができます。

SMBCモビットのコールセンターは、お客様対応を評価する「HDI格付けベンチマーク」において最高評価の3つ星を獲得しています。

3つ星を獲得した企業を対象に実施された「HDI五つ星認定プログラム」でも最高評価の5つ星を獲得しているため、電話でのやり取りが不安な方も安心して利用することができます。

※登録番号:近畿財務局長(14)第00209号 日本貸金業協会会員第001377号

※1:お申込時間や審査によりご希望に添えない場合がございます。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

レイクは申し込み後の審査状況をWeb上で確認できる

- 21時(日曜日は18時)までに契約手続き(審査・必要書類の確認含む)が完了した場合、最短即日融資が可能

- 借入額のうち5万円まで180日間利息0円

- 審査への申込から借入までスマホで完結できる

| 金利 | 4.5~18.0%(実質年率)※1 |

|---|---|

| 無利息期間サービス | 30日、60日(Web申込限定)、180日(借入額5万円まで)※初回契約のみ |

| 借入限度額 | 500万円 |

| 申し込みから融資までの時間 | Webで最短25分融資※2も可能 |

| 担保・連帯保証人 | 不要 |

| 審査通過率 | 32.6% |

レイクは、新生フィナンシャル株式会社が提供しているキャッシングサービスです。

時間内であれば、Web上で審査状況を確認でき、手続きを完結させることができる点が特徴です。

融資の対象年齢は満20歳以上70歳以下と広く、パートやアルバイトの方でも安定した収入があれば手軽に申し込むことができます。

審査の申し込みはWebから24時間できますが、審査は時間が決まっています。

21時(日曜日は18時)までに契約手続き(審査・必要書類の確認含む)が完了すれば、最短で即日融資が可能になるため、今すぐ借りたい方は注意しましょう。

また、レイクをはじめて利用する方は、無利息期間サービスが利用できます。

レイクは無利息期間が長いため、お得にお金を借りたい方におすすめです。

【無利息期間】

| レイク | SMBCモビット | プロミス |

|---|---|---|

| 180日間無利息 | 無利息期間なし | 30日間無利息 |

レイクの公式サイトはこちら

レイクには3つの無利息サービスがあり、いずれかを利用することができます。

利用には条件があるため、申し込み前に確認しておきましょう。

・60日間利息0円(Web申込のみ)

・30日間無利息(契約金額が200万円を超える場合)

少額融資を希望している方には、最大180日間利息0円のサービスがおすすめです。

無利息期間は借入日ではなく契約日の翌日から数えられるため、お得に借入したい方は事前に確認しましょう。

さらに、レイクはWeb完結(郵送なし)を選択することによって、カードの発行なしで借入することができます。

カードが必要になった場合は、後日発行することも可能です。

レイクは郵送物でのやり取りが不安な方でも、安心して利用できます。

少額融資を希望している方や、無利息期間を利用してお得に借入したい方は、レイクの利用を検討してみてください。

注釈

※貸金業者の商号並びに関東財務局番号・会員番号:新生フィナンシャル株式会社

※登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

※レイクの電話番号:0120-09-09-09

※1:貸付利率はご契約額およびご利用残高に応じて異なります。

※2:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※参照:新生フィナンシャル株式会社|2023年3月期第3四半期データブック

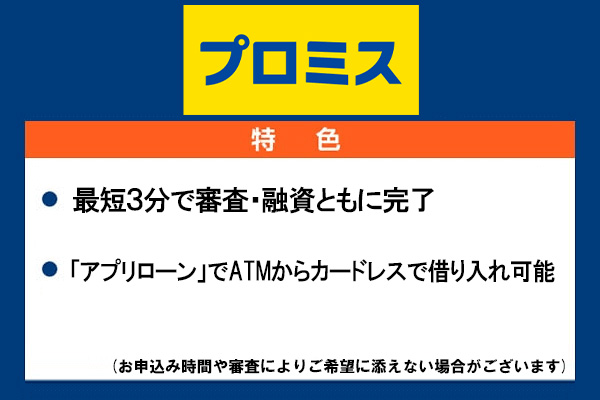

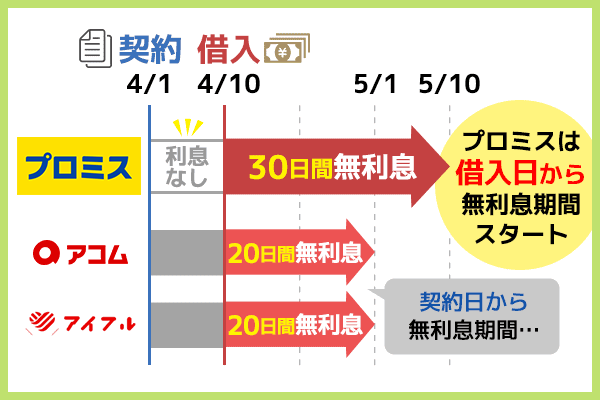

プロミスは審査通過率43.9%で審査が不安な方にもおすすめ

- 最短3分※1で審査・融資ともに完了

- 原則電話による在籍確認なしで借りられる

- 審査通過率が43.9%と高い

| 金利 | 4.5~17.8%(実質年率) |

|---|---|

| 無利息期間サービス | 最大30日間 ※初回契約のみ |

| 借入限度額 | 1~500万円 |

| 申し込みから融資までの時間 | 最短3分※1 |

| 担保・連帯保証人 | 不要 |

| 審査通過率 | 43.9% |

プロミスは、SMBCグループのSMBCコンシューマーファイナンスが提供するカードローンです。

最短3分※1で審査が完了するので、借入を急いでいる方や初めて借りる方にもおすすめです。

またプロミスは審査通過率が40%を超えており、借入しやすいカードローンと言えます。

【審査通過率】

| プロミス | アイフル | レイク |

|---|---|---|

| 42.3% | 37.0% | 26.4% |

さらに、プロミスの無利息期間のスタートは契約日からではなく、借入日から30日間です。

そのため、契約だけしておいても実際に借入した日から無利息期間をスタートできるのが強みと言えます。

自分が借りたいタイミングで借りれるので、その分お得と言えます。

【無利息期間スタート日】

| プロミス | アイフル | SMBCモビット |

|---|---|---|

| 借入日から 30日間 |

契約日から 30日間 |

なし |

プロミスは、申し込み方法によっては「来店不要」「郵送物なし」でお金を借りられます。

具体的には、以下の方法です。

- Webからの申し込み

- 自動契約機からの申し込み

- プロミスコールからの申し込み

店舗へ来店する時間がないかたは、プロミスの利用も検討してみましょう。

上限金利は17.8%で、他社と比べると審査通過率は高く、金利は低めに設定されています。

LINEアカウント連携をすると、LINEで審査のお問い合わせができるLINEチャットサービスの利用が可能です。

初心者の方でもお得に借りやすくなっているのでチェックしてみてください。

プロミスの詳細はこちら

注釈

※登録番号:関東財務局長(14)第00615号 日本貸金業協会会員 第000001号

※1:お申込み時間や審査によりご希望に添えない場合がございます。

参照:SMBCコンシューマーファイナンス月次営業指標(2024年3月期)

参照:アイフル月次データ(2025年3月期)

参照:SBI新生銀行決算関連資料(2023年3月期)

アイフルは審査通過率が32.8%と高く審査時間最短18分で借入可能

- 21時までに審査が完了すれば即日融資が可能(Web申込のみ)

- WEB申し込み後に電話をすれば審査時間を短縮できる

- 審査に郵送物・電話連絡・来店の必要なし

| 金利 | 3.0~18.0%(実質年率) |

|---|---|

| 無利息期間サービス | 最大30日間 ※初回契約のみ |

| 借入限度額 | 1~800万円 |

| 申し込みから融資までの時間 | 最短18分※ |

| 担保・連帯保証人 | 不要 |

| 審査通過率 | 37.4% ※2023年8月時点 |

アイフルは、東証一部上場の消費者金融です。1967年4月、京都で創業されました。

契約はスマホひとつで、審査への申し込みから借入まで完結できます。

アイフルの決算情報によると、2023年2月度の審査通過率は32.8%です。

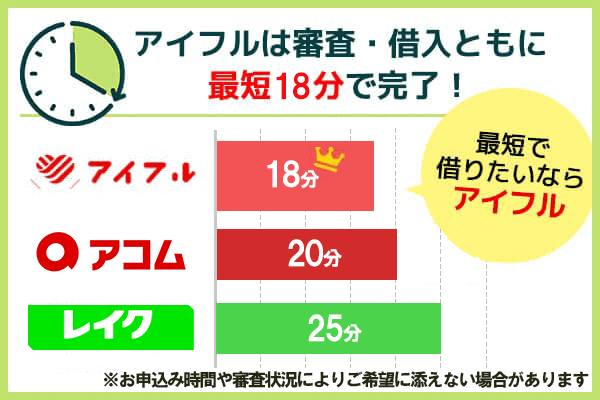

融資時間が早いことが特徴で、アイフルの審査は最短18分※で完了し、即日融資が可能です。

できるだけ急ぎで借りたい方や即日融資を希望する方にはおすすめです。

【融資スピード】※1

| アイフル | アコム | レイク |

|---|---|---|

| \急ぎの方/ 最短18分※1 |

最短20分※2 | webで最短25分※3 |

さらに急いでいる方は、WEB申し込み完了後にアイフルのフリーダイヤルへ電話することで、優先的に手続きを進めることが可能です。

いち早く借入したい方、借りていることがバレたくない方に特におすすめと言えます。

初めて利用する場合は、30日間利息0円で借りられます。

アイフルには、女性が安心して利用できるカードローン「SuLaLi」というサービスがあります。

女性オペレーターに繋がるので、初めてで不安だという方も安心して手続きを進めることができます。

アイフルは上場しているため、借入に不安のあるかたは、利用を検討してみましょう。

注釈

※登録番号:近畿財務局長(14)第00218号 日本貸金業協会会員 第002228号

※1:申込時間や審査状況によりご希望に添えない場合がございます。また受付時間や一部金融機関の営業時間によっては、翌営業日以降の振込となる場合もあります。

※2:お申込時間や審査によりご希望に添えない場合がございます。

※3:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※3:一部金融機関および、メンテナンス時間等を除きます。

銀行カードローンは審査甘いわけではありません

ネット銀行が提供するカードローンの審査基準には、委託している銀行の関連企業である保証会社とは別に、自社の関連企業を保証会社として設定していることがあります。

そのため、自社グループで保証が受けれる場合でも、申込者はお金を借りることが可能です。

| 銀行 カードローン |

楽天銀行 スーパーローン |

オリックス銀行 カードローン |

PayPay銀行 カードローン |

住信SBIネット銀行 カードローン |

auじぶん銀行 カードローン |

|---|---|---|---|---|---|

| 申込条件 |

|

|

|

|

|

対して銀行が提供するカードローンの多くは、自社の関連企業のみを保証会社として設定しており、自社グループの保証を受けれない場合は審査に通りません。

つまりネット銀行は、自社・銀行の関連企業いずれかの保証を受けれれば、審査に通ります。

住信SBIネット銀行が提供するカードローンの保証会社を確認すると、以下の通り設定されています。

SMBCコンシューマーファイナンス株式会社、住信SBIネット銀カード株式会社

注釈

※ネット銀行も必ず通るような審査の甘いカードローンはありません。

※1:パート・アルバイト・専業主婦の方は60歳以下

※2:外国籍の方は、永住権または特別永住権をお持ちの方

※3:外国籍の方は、永住者または特別永住者の方

※4:配偶者に安定した収入があればお申し込みいただけます。

※5:自営、パート、アルバイトを含みます

※5:外国籍のお客さまは永住許可を受けている場合に対象となります。

審査の際に警察庁のデータベースを参照するため即日融資に対応していない

ネット銀行と銀行カードローンの違いを解説していきましたが、審査の仕組みは銀行カードローンと同じです。

反社会勢力との関係遮断強化における取り組みに基づき、警察庁へのデータベース参照は必ず行われます。

審査結果が出るのは最短でも翌日になってしまうため、即日でお金が借りたい方には向いていないといえるでしょう。

| 銀行 カードローン |

楽天銀行 スーパーローン |

オリックス銀行 カードローン |

PayPay銀行 カードローン |

住信SBIネット銀行 カードローン |

auじぶん銀行 カードローン |

|---|---|---|---|---|---|

| 融資スピード | 最短翌日 | 数日 | 数日 | 数日 | 最短即日 |

ジャパンネット銀行のよくある質問でも以下の通り記載されています。

【カードローン】審査にはどのくらいかかりますか。

本審査結果は最短翌日となります。ただし、審査状況や書類の提出状況によってお時間がかかる場合がございます。

なお、口座をお持ちのお客さまは、「ローンアプリ」で審査状況をご確認いただけます。

即日でお金を借りたい方は、消費者金融を利用することで、悩みを解決できます。

ネット銀行カードローンでは企業が提供するサービスの会員であれば審査基準が異なる

![]()

一部のネット銀行が提供するカードローンでは、関連グループ企業のサービスを利用している場合、審査基準が異なります。

楽天銀行が提供するカードローン「楽天銀行スーパーローン」がそれに当てはまります。

楽天会員ランクとは、以下の通りです。

| ランク | 対象者 |

|---|---|

| レギュラーランク | 楽天会員 |

| シルバーランク | 過去6ヶ月で200pt以上、かつ2回以上ポイントを獲得 |

| ゴールドランク | 過去6ヶ月で700pt以上、かつ7回以上ポイントを獲得 |

| プラチナランク | 過去6ヶ月で2,000pt以上、かつ15回以上ポイントを獲得 |

| ダイヤモンドランク | 楽天カード所持者で、過去6ヶ月で4,000pt以上、かつ30回以上ポイントを獲得 |

保証会社がクレジットカード事業を行っている場合、クレジットカードの利用実績をもとに審査基準を変更している可能性もあるかもしれません。

審査の申し込みから契約完了までスマホやパソコンで完結できる

ネット銀行は銀行とは違い、店舗を設けていません。

そのため、インターネット上で契約のやり取りを完結できます。

申込から契約完了までを、スマホやパソコンでいつでも完了できるため、時間のない方でもスムーズに申込可能です。

ただし、自社口座の開設が必要な場合もあります。

ローンカードを使って借入・返済をしますが、約定返済分に限っては、開設した口座を利用して引き落としをしなくてはいけません。

ローンの契約時に、口座開設が必要なカードローンは以下の通りです。

| 商品名 | 自社口座開設の要否 |

|---|---|

| PayPay銀行カードローン | 必要 |

| 楽天銀行スーパーローン | 不要(但し、返済用の口座として手持ちの口座登録が必要) |

| auじぶん銀行カードローン | 不要 |

| 住信SBIネット銀行カードローン | 必要 |

| オリックス銀行カードローン | 不要 |

銀行カードローンのおすすめランキング!金利と申し込み条件を比較

ネット銀行カードローンは、大手消費者金融や銀行カードローンと違い、独自の審査も行っています。

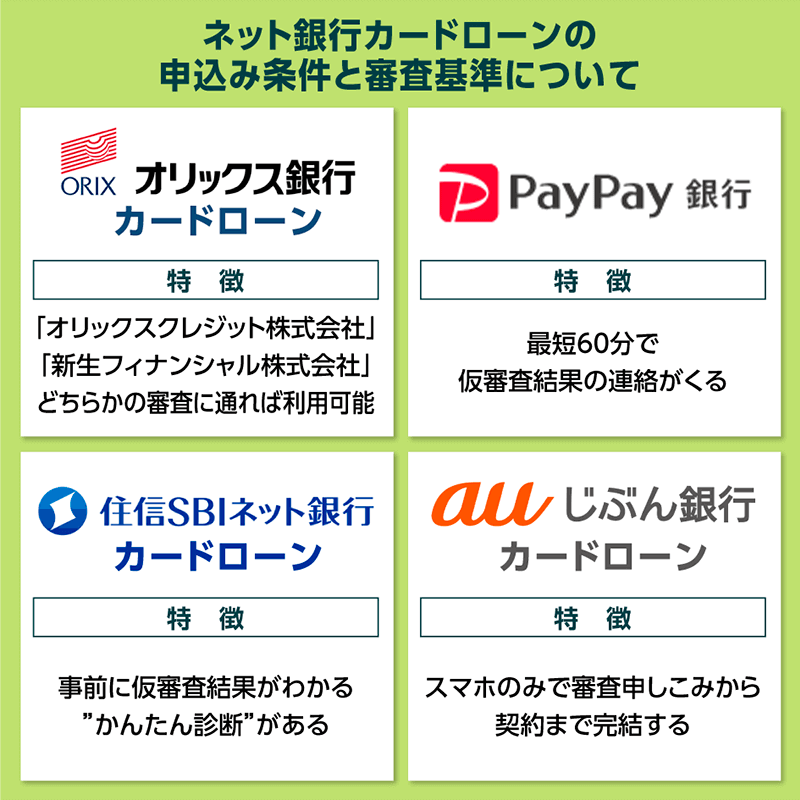

ネット銀行カードローンの特徴は、以下の通りです。

ネット銀行カードローンの特徴3つ

- 他のカードローンとは違う独自の審査も行っている

- スマホだけで審査への申し込みから契約まで完結できる

- 親会社が大手企業なので安心して利用できる

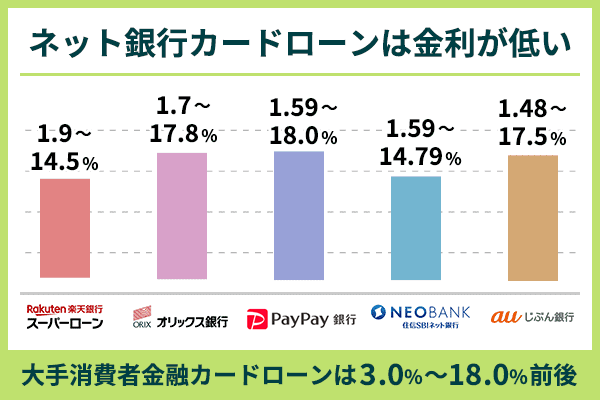

ネット銀行カードローンは、消費者金融と比較すると金利が低いです。

安心してカードローンを利用したい方や、金利を抑えたい方はネット銀行カードローンの利用を検討してみましょう。

具体的には、以下のカードローンを参考にしてみてください。

| ネット銀行 カードローン一覧 |

金利 | 申し込み条件 | 審査機関 (保証会社) |

|---|---|---|---|

| 楽天銀行 スーパーローン |

年1.9~14.5% | 20~62歳 | 楽天カード株式会社 三井住友カード株式会社 |

| オリックス銀行 カードローン |

1.7~17.8% | 20~69歳未満 | オリックス・クレジット株式会社 新生フィナンシャル株式会社 |

| paypay銀行 カードローン (ジャパンネット銀行カードローン) |

1.59~18.0% | 20~70歳未満 | PayPay銀行株式会社 SMBCコンシューマーファイナンス株式会社 |

| 住信SBIネット銀行 カードローン |

1.59~14.79% | 20~65歳 | SMBCコンシューマーファイナンス株式会社 |

| auじぶん銀行 カードローン |

通常:1.48~17.5% 誰でもコース:1.38%~17.4% 借り換えコース:0.98%~12.5% |

20~70歳未満 | アコム株式会社 |

審査が甘いネット銀行カードローンは、存在しません。

ネット銀行カードローンは保証会社と提携していることが多くあります。

そのため保証会社の審査に落ちたことがある方は、その時より収入状況が改善されていないと審査に通ることは難しいと言えます。

ネット銀行カードローンを利用したい方は、事前に貸付条件や保証会社を確認してから申込しましょう。

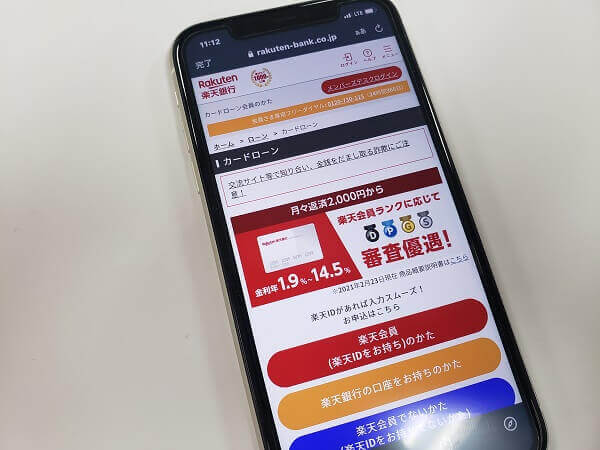

楽天会員なら楽天会員ランクに応じて審査優遇される楽天銀行スーパーローン

| 楽天銀行スーパーローン(カードローン)のメリット |

|---|

| 楽天会員なら楽天会員ランクに応じて審査優遇される※ |

| スマホで審査への申し込みまで完結できる |

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

| 金利 | 1.9~14.5%(実質年率) |

|---|---|

| 無利息期間サービス | なし |

| 借入限度額 | 10~800万円 |

| 申し込みから融資までの時間 | 最短翌日 |

| 担保・連帯保証人 | 不要 |

楽天銀行スーパーローン(カードローン)は、楽天銀行が提供するカードローンサービスです。

すでに楽天会員になっているかたで、ランクが高い方は楽天銀行スーパーローンの利用を検討してみましょう。

楽天銀行スーパーローンは、今すぐ使わないかたでも入会するだけで楽天ポイント1,000ポイントもらえます。

しかし、楽天銀行スーパーローンは、即日融資には対応しておりません。

カードローンは審査の際に、警察庁のデータベースを照合しなければいけないからです。

利用を検討しているかたは、事前に貸付条件を確認しましょう。

※登録番号:関東財務局長(登金)第609号

2つの保証会社の審査を受けるオリックス銀行カードローン

| オリックス銀行カードローンのメリット |

|---|

| Web申し込みが利用できるので審査の際は来店が不要 |

| 1,000円以上から借りられるので少額融資にも対応している |

| 審査に必要な書類はスマホからアップロードできる |

| 金利 | 1.7~17.8%(実質年率) |

|---|---|

| 無利息期間サービス | 最大30日間 ※初回契約のみ |

| 借入限度額 | 1~800万円 |

| 申し込みから融資までの時間 | 数日 |

| 担保・連帯保証人 | 不要 |

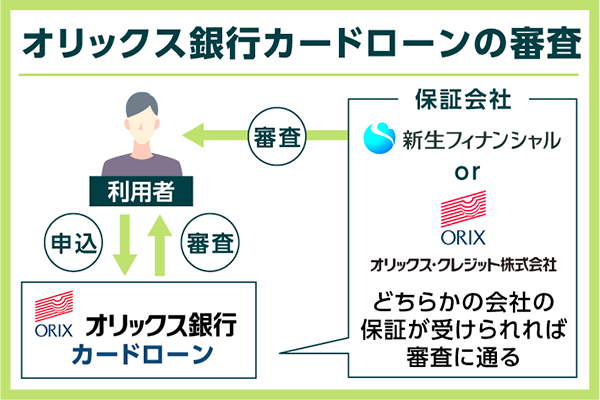

オリックス銀行カードローンは、オリックス銀行が提供するカードローンサービスです。

カードローンの審査は、下記の保証会社がおこないます。

| オリックスクレジット株式会社 |

| 新生フィナンシャル株式会社 |

いずれかの保証会社の審査に通過すれば、借入が可能です。

保証会社の審査は、はじめにオリックス・クレジット株式会社が行います。

オリックス・クレジット株式会社の審査に通過した場合、新生フィナンシャル株式会社の審査は行われません。

銀行カードローンは、総量規制の対象外です。

しかし、銀行カードローンでも年収の1/3を超える貸付は禁止されています。

オリックス銀行の利用を検討されているかたは、事前に貸付条件を確認しましょう。

※登録番号:関東財務局長(登金)第11号

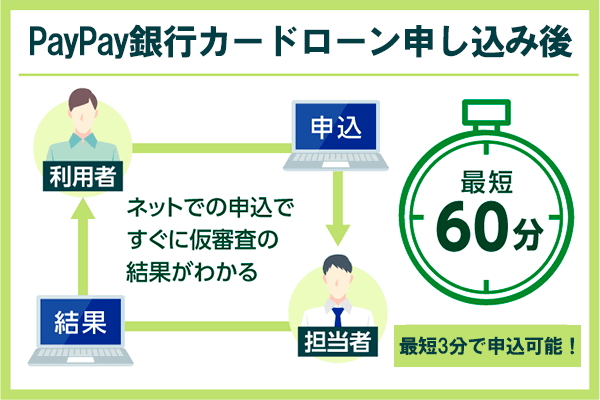

最短60分で仮審査結果の連絡がくるPayPay銀行カードローン

| PayPay銀行カードローンのメリット |

|---|

| 最短60分で仮審査の結果を確認できる |

| 審査の申し込みフォームは3分で入力できる |

| はじめて利用する方は30日間利息0円で借りられる |

| 金利 | 1.59~18.0%(実質年率) |

|---|---|

| 無利息期間サービス | 30日間※初回契約のみ |

| 借入限度額 | 1~800万円 |

| 申し込みから融資までの時間 | 数日 |

| 担保・連帯保証人 | 不要 |

PayPay銀行カードローンは、 2020年7月に株式会社ジャパンネット銀行からPayPay銀行株式会社に商号変更したカードローンサービスです。

仮審査が最短60分で完了する点が特徴で、最短翌日に融資を受けることができます。

公式サイトによると、審査基準について以下のように述べています。

年齢や収入、職業、家族構成、住居、居住年数、他社での借り入れがあるかどうか、といった申込時の入力内容が参考にされる

また、安定した収入があれば心配する必要はないとの記載もあるため、勤続年数が長ければ審査に通過する可能性も高くなるといえるでしょう。

しかし、銀行カードローンの審査は消費者金融と比べると、甘くありません。

銀行法を遵守しているため、過剰な貸付を禁止していることも知ったうえで申込を行うことをおすすめします。

※登録番号:関東財務局長(登金)第624号

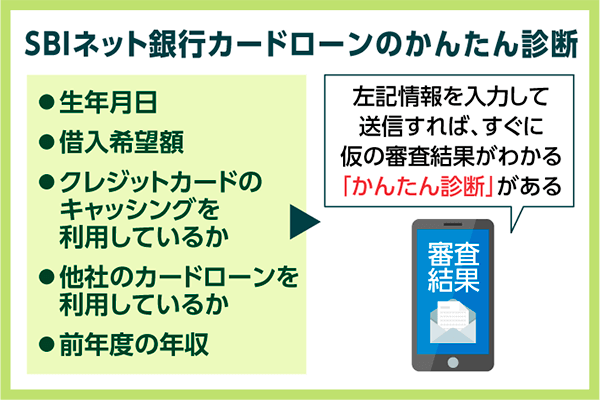

かんたん診断のある住信SBIネット銀行カードローン

| 住信SBIネット銀行カードローンのメリット |

|---|

| Web申し込みを利用すれば来店が不要 |

| スマホアプリで申し込みから契約まで完結できる |

| 年金収入・自営業のかたも審査に申し込みできる |

| 金利 | 1.59~14.79%(実質年率) |

|---|---|

| 無利息期間サービス | なし |

| 借入限度額 | 10~700万円※スタンダードコース |

| 申し込みから融資までの時間 | 数日 |

| 担保・連帯保証人 | 不要 |

「かんたん診断」を利用すれば、以下の質問に回答するだけで仮審査できます。

| 生年月日 |

| 借入希望金額 |

| クレジットカードのキャッシングを利用しているのか |

| 他社のカードローンを利用しているのか |

| 前年度の年収 |

審査に不安を覚えている方は、事前に利用してみましょう。

審査に不安を覚えている方は、事前に利用してみましょう。

ただ住信sbiネット銀行カードローンを利用するには、以下の条件を満たす必要があります。

| 住信sbiネット銀行の普通預金口座を保有している |

自身が口座を保有しているか確認してから、申込しましょう。

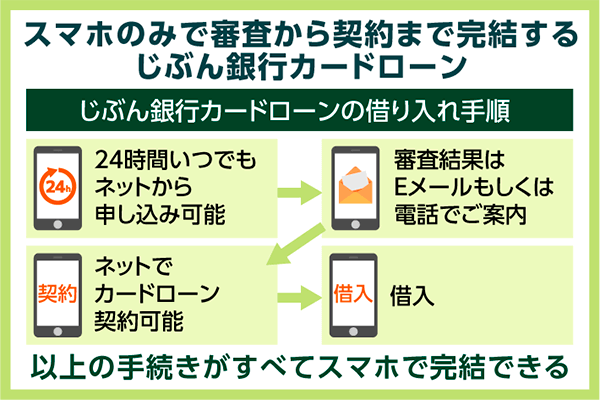

スマホのみで審査から契約まで完結するauじぶん銀行カードローン

| auじぶん銀行カードローンのメリット |

|---|

| 24時間申し込みから契約までスマホで完結できる |

| 来店・口座不要で審査できる |

| 3つの質問に答えるだけで仮審査できる |

| 金利 | 1.48~17.5%(実質年率) |

|---|---|

| 無利息期間サービス | なし |

| 借入限度額 | 10~800万円※ |

| 申し込みから融資までの時間 | 最短即日 |

| 担保・連帯保証人 | 不要 |

※通常カードローンau限定割誰でもコースのみ

auじぶん銀行カードローンは、auじぶん銀行が提供するカードローンサービスです。

ネット銀行なので、窓口がありません。そのため来店せずに、審査を進められます。

auじぶん銀行カードローンには、仮審査できるサービスがあります。

審査落ちするか不安な方は、事前に仮審査をしてみましょう。

以下3つの質問に答えるだけで、仮審査ができます。

| 年齢 |

| 年収 |

| 現在の借入金額 |

自分のペースに合わせて利用できますが、返済計画は事前に立ててから申し込みしましょう。

※登録番号:関東財務局長(登金)第652号

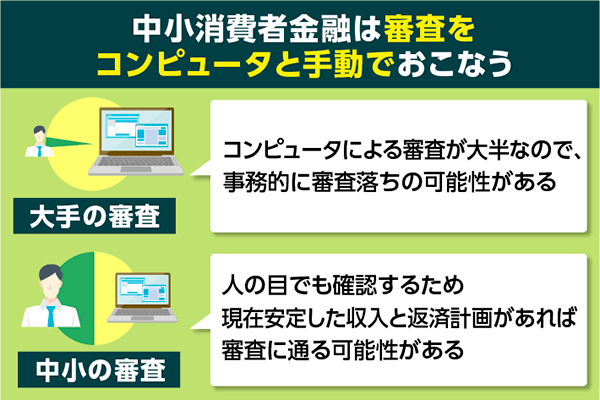

中小消費者金融は独自の審査基準を設けているがカードローン審査甘いわけではない

中小消費者金融で審査の甘いカードローンはありませんが、大手消費者金融の審査に落ちてしまうかたは、中小消費者金融の利用も検討してみましょう。

大手とは違い、独自の審査基準を持っているカードローンも存在するからです。

中小消費者金融の特徴は、以下の通りです。

| 中小消費者金融の特徴3つ |

|---|

| 審査をコンピュータだけでなく手動でもおこなう |

| 書面だけでなく対面でも審査をおこなう可能性がある |

| 借入件数が4件以内であれば審査可能なカードローンも存在する |

審査を手動でおこなうため、過去の信用情報だけでなく現在の返済能力も確認する可能性があります。

大手カードローンの審査に落ちた人でも、中小消費者金融なら融資してもらえる可能性は十分あります。

「中小消費者金融=審査甘い」というイメージがあるのは、こうした口コミがあるからかもしれません。

しかし実際のところ、大手カードローンと中小消費者金融の審査基準はほぼ同じです。

どの貸金業者でも、審査時には以下の2点が重視されます。

どの貸金業者でも、審査時には以下の2点が重視されます。

- 申込者本人に安定した収入がある

- 現在カードローン・クレジットカード類の返済を滞納していない

融資を返済できる可能性が低いと審査で判断されれば、契約することはできません。

「中小消費者金融=審査甘い」と考えている人は、この事実をよく認識しておいてください。

中小消費者金融も貸金業法を遵守しているので審査に落ちないカードローンはない

絶対審査に通る甘い中小費者金融は存在しません。

貸金業を取り扱う会社は、貸金業法という法律に従って融資を行っており、中小消費者金融も貸金業法の対象です。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

そのため審査の際は必ず、申込者の返済能力と信用情報を確認します。

よって、中小消費者金融に10万円借りる審査なしのカードローンはありません。

| 審査基準 | 大手消費者金融 | 中小消費者金融 |

|---|---|---|

| 審査の特徴 | 一定の基準に従った審査が特徴 最短即日融資が可能 |

柔軟な対応が特徴 手続きに時間がかかるため、即日融資は難しい |

| 審査方法 | システムで判断するところが多い | 手動とAIのどちらも活用して行っているところが多い |

| 判断の基準 | 過去に返済遅延がないかなど (初めて借り入れする人が主なターゲットのため、信用情報に傷があると審査に通りにくい) |

返済能力があるかなど (現在の状態を見て柔軟に審査してもらえる) |

カードローンは原則、信用情報に問題がなく返済能力のある人しか契約できません。

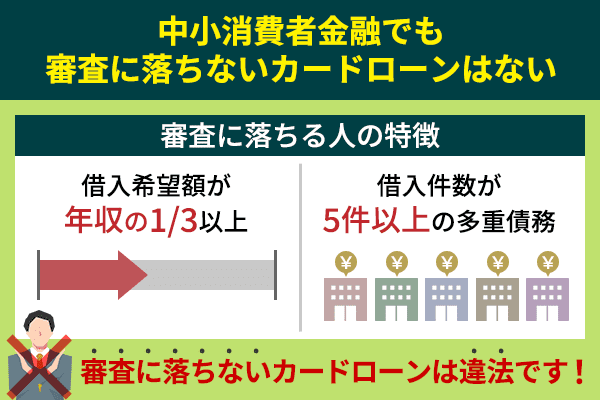

中小消費者金融であっても、以下の項目に当てはまる方は審査で落ちる可能性が高いです。

| 中小消費者金融の審査でも落ちる人の特徴 |

|---|

| 申し込み者の借入希望額が年収の1/3を超えている |

| 他社での借金を現在滞納・延滞している |

| すでに5件以上の会社からお金を借りている |

人の目で審査を行う中小消費者金融は、審査時に申込者の返済能力を考慮してくれる傾向があります。

しかし信用情報の内容が極端に悪いと、上記のように審査で落とされるかもしれません。

「中小消費者金融は審査甘いから大丈夫」と考えている人は、気をつけましょう。

また、冒頭でも解説したように、貸金業者は貸金業法によって誇大広告の使用が禁止されています。

審査に落ちないカードローン審査甘い借入先があれば違法な闇金業者です。

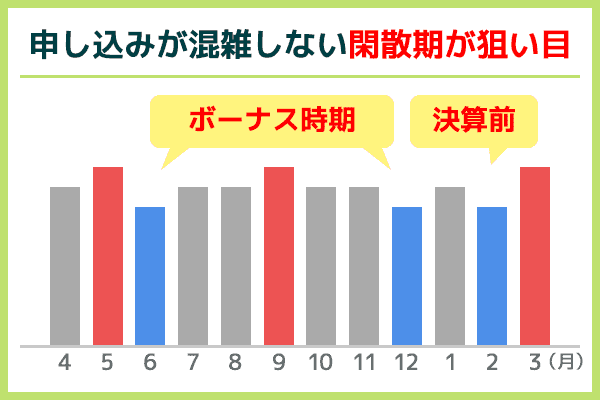

カードローン業界にも繁忙期・閑散期があることを覚えておこう

消費者金融に申し込みを行う時は、カードローンの繁忙期に合わせて申請するのがおすすめです。

カードローン業界には申込者数が増える「繁忙期」と、申込者数が減る「閑散期」が存在します。

繁忙期に該当するのはゴールデンウイークがある5月や、夏季休暇などがある8月などのシーズンです。

シーズンごとに各カードローンの申込者数を調べた結果は、こちらになります。

| カードローン名 | 2023年4月 | 2023年5月 | 2023年8月 | 2024年1月 | 2024年2月 | 2024年4月 |

|---|---|---|---|---|---|---|

| アコム | 86,753 | 89,636 | 85,095 | 78,804 | 86,543 | 91,897 |

| プロミス | 74,318 | 81,623 | 68,976 | 81,377 | 86,103 | 93,561 |

| アイフル | 100,631 | 108,743 | 85,643 | 51,962 | 60,418 | 86,179 |

参照:アコムマンスリーレポート

参照:プロミス2024年月次データ

参照:アイフル2024年月次データ

他の月に比べて、5月は4月に比べて申込者数が増えていることがわかります。

これはより多くの収益を獲得できるよう、各カードローンが積極的に新規契約者を募集するためです。

繁忙期に審査に申込をしてしまうと、混み合うため審査に時間のかかる可能性があります。

審査申込の狙い目は、以下のような時期です。

- 月末

- ボーナス時期

- 決算前

- 火曜日から木曜日

- キャンペーン

申し込みが混雑しない時期を狙うのも、選択肢の一つです。

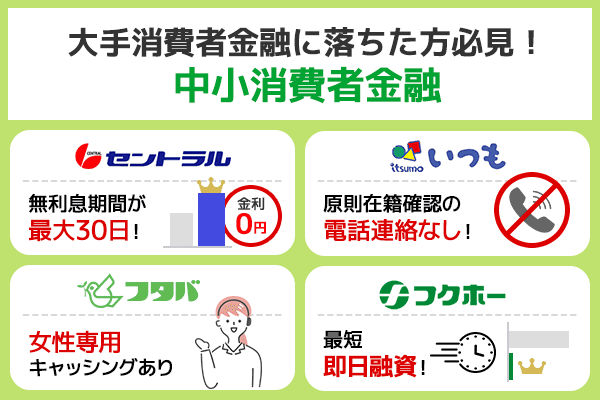

中小消費者金融のおすすめランキング!柔軟な審査が特徴

大手とは違う魅力のある中小消費者金融をご紹介します。

中小消費者金融は大手とは違う独自の審査基準があり、大手の審査に通らなかった方でも利用できる可能性があります。

また中小ながら大手に負けない待遇やサービスがあるところもあるので、一度検討してみましょう。

| カードローン名 | 金利 | 融資速度※3 | 電話連絡 | 無利息期間 |

|---|---|---|---|---|

| セントラル |

年4.8%~ 年18.0% |

最短即日 | 原則あり | 最大30日間 |

| いつも |

年4.8%~ 年20.0% |

最短30分 | 原則なし | 最大60日間 |

| フタバ |

年14.959%~ 19.945% |

最短15分融資 | 原則あり | 最大30日間 |

| フクホー |

年7.30%~ 18.00% |

最短即日 | 原則あり | なし |

セントラルは平日14時までの申し込みで即日融資できる

- 平日14時までなら即日融資できる

- 最大30日間金利0円

- セブン銀行ATMで借入・返済できる

| 金利 | 4.8~18.0%(実質年率) |

|---|---|

| 無利息期間サービス | 最大30日間 |

| 借入限度額 | 最大300万円 |

| 申し込みから融資までの時間 | 最短即日 |

| 担保・連帯保証人 | 不要 |

セントラルは中小消費者金融にもかかわらず即日融資に対応できるカードローンです。

平日14時までと制限はあるものの、明確に即日融資できる時間が提示されているので、即日融資したい方は14時までに申し込みを済ませておきましょう。

申し込み方法は以下から選択できます。

申込み方法一覧

- パソコン・スマホから

- 自動契約機

- 来店

- 郵送(電話)

- コンビニ

基本的にはスマホからの申し込みが手軽かつ場所を選ばないのでおすすめです。

初めての方限定で最大30日間の無利息期間があるので、期間中に返済できれば利息なしでお得に借入できます。

コンビニATMのセブン銀行でも借入・返済を行えるので、コンビニが近くにある方は便利です。

いつもはWeb申込から最短45分で融資を送金できる

- 審査時間は最短30分・最短45分で振り込みできる!

- 初めて契約する人は60日間利息0円

- カードレス・郵送物なしで手続き可能

| 金利 | 4.8~18.0%(実質年率) |

|---|---|

| 無利息期間サービス | 最大60日間 |

| 借入限度額 | 1~500万円 |

| 申し込みから融資までの時間 | 最短45分※ |

| 担保・連帯保証人 | 不要 |

いつもは、最短45分で融資を送金できるフリーローンです。

審査結果は最短30分※2で確認でき、電話による在籍確認もありません。

以下の条件をすべて満たす人なら、誰でも申込可能です。

- 申込時の年齢が20歳以上65歳以下

- 安定した継続収入と返済能力がある

またいつものフリーローンは、初回契約時に60日間の無利息サービスが利用できます。

期間中は利息0円で借入・返済できるため、なるべく出費を節約したい人におすすめです。

PayPay銀行口座を振込先として登録しておけば、24時間・土日祝日でもすぐ取引が行えます。

注釈

※1:申込内容・時間帯によっては、ご希望に添えない場合があります。

※2:18時以降に申し込んだ場合、審査結果の連絡は翌営業日に実施されます。

フタバは借入限度額最大50万円で初めての人も申し込みしやすい

- 1万円~50万円の範囲内で自由に借入できる

- アルバイト・パート・派遣社員でも申請OK

- 返済期間は最長6年まで延長できる

| 金利 | 【借入額が1万円~50万円の場合】 14.959~19.945%(実質年率) 【借入額が1万円~50万円の場合】 14.959~17.950%(実質年率) |

|---|---|

| 無利息期間サービス | 最大30日間 |

| 借入限度額 | 1~50万円 |

| 申し込みから融資までの時間 | 最短即日※1 |

| 担保・連帯保証人 | 不要 |

フタバは、最大50万円までの借入が可能なカードローンです。

借入限度額が1万円~50万円に設定されているため、少額融資を希望する人に適しています。

お金の借り過ぎが心配な人も、安心して利用することが可能です。

またフタバでは、返済期間が最長6年以内に設定されています。

契約者の収入・生活などに合わせて返済できるため、返済を滞納・延滞するリスクは少ないです。

初めてフタバで借入する人は、契約日の翌日から30日間は利息0.円で借入できます。

注釈

※1:申込内容・時間帯によっては、ご希望に添えない場合があります。

フクホーはお借入れ診断を使うと3秒で借入可能かわかる

- お借入れ診断で借入の可否を判断できる

- 最大200万円まで借入可能

- 申込完了後最短即日で融資が受け取れる

| 金利 | 【借入額が5万円~10万円未満の場合】 7.30~20.0%(実質年率) 【借入額が10万円~100万円未満の場合】 7.30~18.0%(実質年率) 【借入額が100万円~200万円未満の場合】 7.30~15.0%(実質年率) |

|---|---|

| 無利息期間サービス | - |

| 借入限度額 | 5~200万円 |

| 申し込みから融資までの時間 | 最短即日※1 |

| 担保・連帯保証人 | 不要 |

フクホーは、お借入れ診断で借入の可否を確認できるカードローンです。

診断結果は3秒程で確認でき、信用情報に履歴が残る心配もありません。

借入金額は以下の3つから、それぞれの予算・目的に合わせて選択できます。

- 5万円~10万円未満

- 10万円~100万円未満

- 100万円~200万円

またフクホーは申込完了後、最短即日で審査結果を確認することが可能です。

店頭申込なら、契約書類確認後にその場で融資が受け取れます。

銀行口座への送金もできるため、即日融資を希望する人におすすめです。

注釈

※1:申込内容・時間帯によっては、ご希望に添えない場合があります

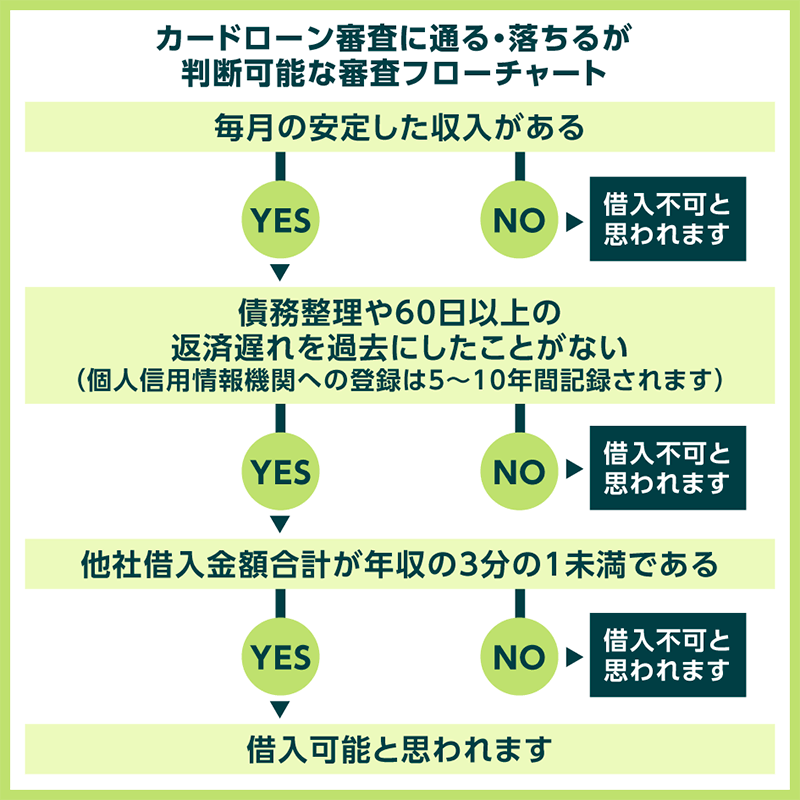

カードローン審査に通りやすいのか判断可能なオリジナルの審査診断

カードローン審査に通るか、落ちるか不安に感じている方も下記のフローチャートで審査に通るか簡易診断できます。

大手消費者金融の公式サイトでは匿名入力にて、項目を入力すると審査に通るか落ちるかの判断ができます。

その簡易診断を元に、当記事ではオリジナルの審査フローチャートを作成しました。

※フローチャートは基本的なカードローン審査であり、各社の審査基準を全て満たしているわけではありません。

カードローン審査に落ちる人には主に以下のような理由があります。

| 審査に落ちる人の主な理由 |

|---|

| 収入がないため、返済能力を証明できない。 |

| 信用情報がブラックリスト登録されている。 |

| 他社借入を含み、今回の借入が年収の3分の1を超える。 |

| 提出書類に不備がある。 |

| 職場への在籍確認が取れない。 |

| 他社借入が3社以上ある |

| 貸金業者が指定している年齢の対象外 |

どこもお金を貸してくれない場合は多重債務者になっている可能性が考えられます。

一度すべての返済を終わらせるか、おまとめローンなどを活用するのがおすすめです。

一方で、審査に落ちる原因に心当たりがなという方は、提出書類の不備や在籍確認での手違いに気をつけることで審査通過の可能性が上がります。

無審査や審査の甘いカードローンは存在しないので、これから申し込む人は審査に通過しそうかどうか今一度確認してみてください。

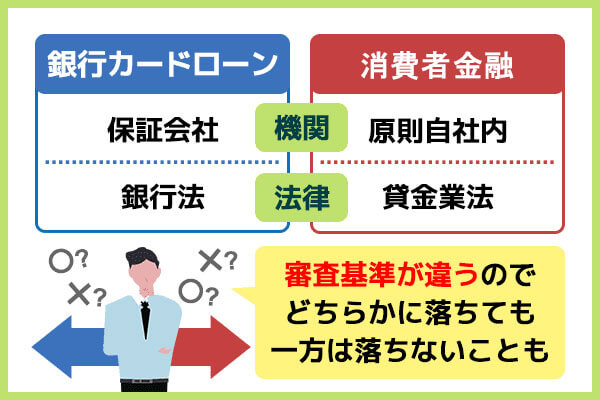

消費者金融と銀行では審査を行う機関が違う

消費者金融と銀行カードローンの最も大きな違いは、適用される機関と法律の種類です。

銀行カードローンの場合、審査は銀行ではなく保証会社が担当するため甘くありません。

保証会社が審査結果を銀行側に通知した後、融資の可否を判断するのが一般的です。

また、職場や自宅への電話連絡が行われることがほとんどであるため事前に確認しておくことをおすすめします。

例えば、みずほ銀行カードローンの在籍確認では電話連絡をなしにすることはできず、職場への電話連絡が行われます。

主な銀行カードローンの保証会社は、以下の通りです。

| カードローン名 | 保証会社 |

|---|---|

| 三菱UFJ銀行バンクイック | アコム |

| 三井住友銀行カードローン | SMBCコンシューマーファイナンス |

| みずほ銀行カードローン | オリエントコーポレーション |

| ジャパンネット銀行ネットキャッシング | SMBCコンシューマーファイナンス |

| りそな銀行カードローン | りそなカード、オリックスクレジット |

※みずほ銀行カードローンのご利用は計画的に

一方で、ノンバンクとよばれる消費者金融は、原則的に自社内で審査を行っています。

銀行カードローンと違い、自社独自の審査基準を採用している場合が多いですが審査が甘いというわけではありません。

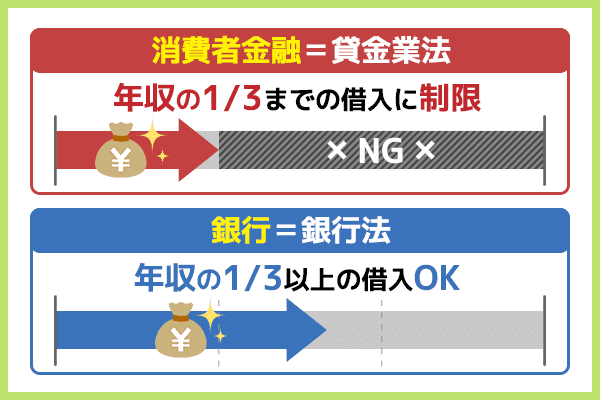

また銀行と消費者金融は、カードローンに適用される法律も異なります。

各カードローンで適用されている法律は、以下の通りです。

| カードローンの種類 | 適用される法律 | 特徴 |

|---|---|---|

| 消費者金融カードローン | 貸金業法 | ・借入時の上限金利が20.0%に制限される ・総量規制によって融資限度額は年収の1/3までに制限されている |

| 銀行カードローン | 銀行法 | ・総量規制の対象に含まれない ・審査内容が厳しいため即日融資には対応できない |

銀行カードローンで適用されるのは「銀行法」、消費者金融に適用されるのは「貸金業法」です。

消費者金融は貸金業法の対象であるため、年収の1/3以上を超える借入は禁止されています。

一方銀行は、貸金業法(総量規制)の対象外であるため、法律上年収の1/3を超える借入は可能です。

このように特徴が大きく違うため、どちらか一方の審査に落ちたとしても、もう一方の審査でも落ちるとは限りません。

審査に落ちてしまった時は、思い切って違う種類のカードローンへ申し込んでみるのも一つの手です。

審査甘いカードローンを探している人は、ぜひ参考にしてみてください。

また消費者金融と銀行カードローンは、信用情報を登録・管理する機関もそれぞれ異なります。

| カードローンの種類 | 登録機関 | 記録される情報 |

|---|---|---|

| 銀行カードローン | 全国銀行個人信用情報センター(KSC) | 登録者の取引情報、照会記録情報など |

| 消費者金融カードローン | JICC・CICなどの信用情報機関 | 登録者の個人情報や利用状況、返済実績など |

消費者金融の場合、信用情報が登録されるのはJICC・CICなどの信用情報機関です。

データベースには登録者の個人情報や利用状況、返済実績などが登録されています。

いっぽう銀行カードローンの場合、信用情報を管理するのは全国銀行個人信用情報センター(KSC)です。

データベース内には登録者の取引情報、照会記録情報などが記録されています。

こうした違いも、「消費者金融は銀行より審査甘い」といわれる理由の一つです。

信用情報を管理する機関がそれぞれ違えば、同じ審査結果が出るとは限りません。

カードローン審査に不安を感じている人は、このことをよく覚えておいてください。

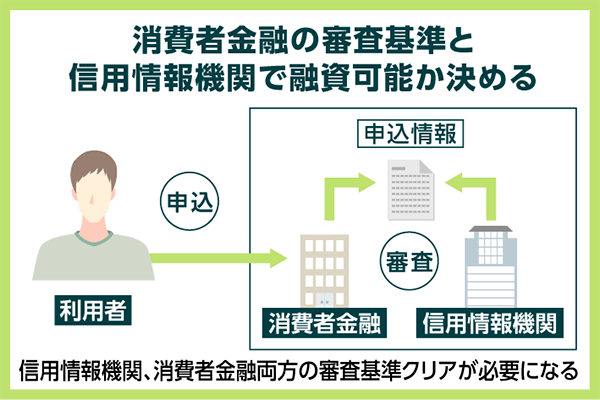

消費者金融は信用情報機関と自社の審査基準により融資可能か決める

消費者金融が審査を行う際は、申込者の信用情報を材料に独自の審査基準で融資の可否を判断しています。

そのため同じ消費者金融であっても、審査結果はカードローンごとに異なるケースが多いです。

1社目のカードローンで審査に落ちても、2社目のカードローンでは審査を通過できることもあります。

「消費者金融は審査甘い」といわれるのは、こうした審査基準の違いがあるためです。

実際に審査を受けてみるまで借入できるかどうかは誰にもわかりません。

カードローン審査で一度落ちてしまっても、諦めずに別の消費者金融へ申し込んでみましょう。

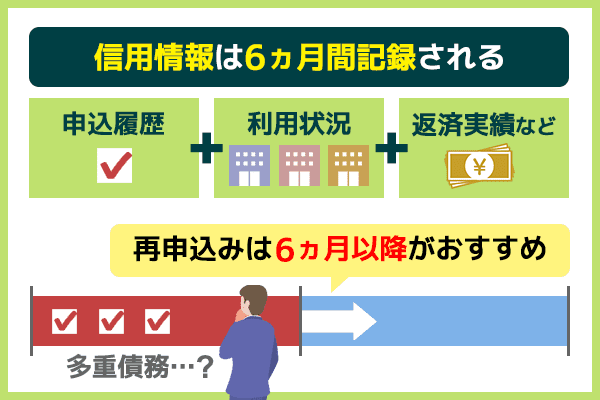

ただし、カードローンの申込履歴は信用情報に6ヵ月間記録されます。

信用情報とは、「JICC」「CIC」などの信用情報機関で保管されている個人情報です。

信用情報とは、「JICC」「CIC」などの信用情報機関で保管されている個人情報です。

信用情報の中には金融商品の申込履歴・利用状況、返済実績などが記録されています。

申込履歴が残っている状態でカードローンを申し込むと、審査時に「この申込者は多重債務者ではないか?」と疑われてしまいます。

多重債務者だと判断された場合、審査を通過するのは難しいです。

カードローンの再申込を行う人は、申込前に自身の信用情報を必ず確認してください。

審査への影響を考えるのであれば、再申込は6ヵ月に1回のペースで行うのが無難です。

参考元:貸金業法等の改正について

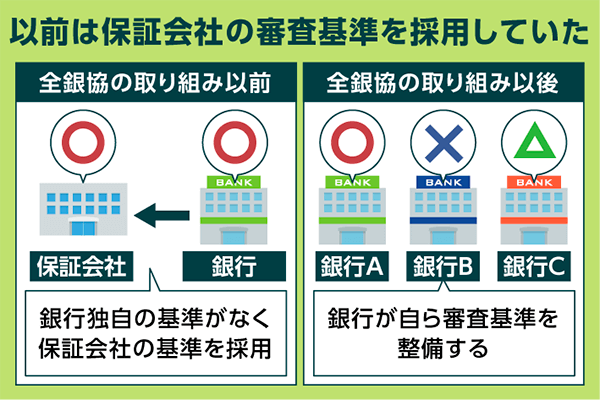

全銀協の取り組み以前は保証会社の審査基準のみを採用していた

「消費者金融は審査甘い」といわれるのには、銀行カードローンの審査が厳格化してきていることも関係しています。

各銀行は以前まで、提携している保証会社にカードローンの審査基準をすべて任せる形式でした。

しかし銀行の過剰融資が問題視されたことで、2017年3月に全国銀行協会は審査の自主規制を実施しました。

具体的には、以下の内容を各銀行に対して調査し、その結果を下に改善策を立てていきました。

調査結果(一部)

| 調査項目 | 以前 | 申し合わせ後 |

|---|---|---|

| 年収証明書の取得基準 | 約6割の銀行が 100~500万円超 |

約9割が貸金業法と同水準の50万円超 |

| 融資上限枠 (年収債務比率) |

約5割の銀行が 融資上限枠を設定 |

上限枠設定行は約9割に増加 うち約7割が他行・貸金業 者からの借入額を含め年 収の1/2以下に上限枠を設定 |

| 保証会社審査への関与 | 約7割の銀行が、保証会社と定期的にコミュニケーション 内容は保証料改定に関わるものなど、限定的 |

約8割5分が、保証会社と定期的にコミュニケーション 内容でも充実に向けた動き |

| 途上管理 | 貸付後に年収証 明書を定期的に取得する銀行は無し |

約3割の銀行が、年収証明 書の再取得や給振口座情 報などにより、顧客の収入 状況等の把握を検討中 |

| 広告・宣伝 | 約7割の銀行で 不適切文言(「年収証明書不要」等) 約4割がテレビCMを実施 約3分の1がアフィリエイト広告を実施 |

全行で不適切文言を削除 CM実施は約2割に減少、 全行が貸金業の自主規制(※2)と同水準アフィリエイト広告実施は3割弱に減少。うち、約9割が広告の掲載状況を定期的にモニタリング |

| 業績評価体系 | 約2割の銀行が営業店担当者の数値目標を設定 | 数値目標を設定している銀行は約1割に減少 |

参照:金融庁/消費者庁 多重債務者対策をめぐる現状及び施策の動向

上記の調査の結果、各銀行で独自ルールの導入が始まり、現在では保証会社だけでなく、銀行側でも返済能力の調査が行われています。

銀行でこうした対策が行われたことで、「消費者金融の方が審査甘いのでは」と思う人も少なくありません。

銀行でこうした対策が行われたことで、「消費者金融の方が審査甘いのでは」と思う人も少なくありません。

そのため、銀行カードローンでは、返済能力と信用情報に自信がある人でないと審査を通過するのは難しいでしょう。

銀行カードローンへの申し込みを考えている人は、このことをよく認識しておいてください。

参照;銀行カードローン、厳格審査へ自主規制全銀協多重債務防止|日本経済新聞

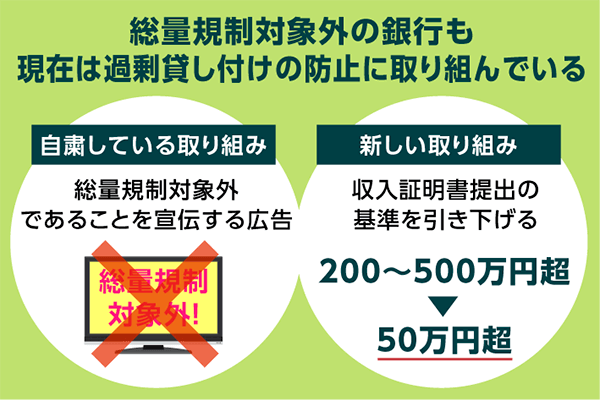

総量規制対象外の銀行も現在は過剰貸し付けの防止に取り組んでいる

銀行カードローンは、貸金業法の対象外であるため総量規制の対象外ですが、現在は過剰貸し付けの防止に取り組んでいます。

総量規制とは、貸金業法が掲示している規制の一つです。

この規制により、消費者金融で借入できる金額は年収の1/3までに制限されています。

銀行カードローンは規則上、年収の1/3以上にあたる金額でも借入することが可能なため「消費者金融の方が審査甘い」と言われますが、実際はそうとは限りません。

2017年、広島・京都などの地方銀行は総量規制の自主的な導入を実施しました。

銀行によっては、「限度額を年収の1/2までに制限する」という独自対策も導入されているようです。

過剰貸し付けの防止への取り組みについての詳細は以下の通りです。

| 過剰貸し付けの防止への取り組み |

|---|

| 約9割のカードローンが、上限融資枠を設定 |

| 50万円以上の審査の際は、収入証明書が必要 |

| 銀行独自の審査体制も整備する |

| 保証会社とのコミュニケーションの実施状況を確認 |

| 広告・宣伝の不適切な文言を削除 |

参照:一般社団法人全国銀行協会 銀行カードローン等に関する全銀協の取り組みについて

銀行カードローンの過剰貸付防止への取り組みは、一般社団法人全国銀行協会により行われ、約9割の銀行が上限融資枠を設定しました。

その内7割の銀行カードローンが、他社銀行からの借入額を含めた年収の1/2以下に上限枠を設定するなど過剰貸し付けの防止の対策を行っています。

こうした対策により、銀行カードローンの審査基準は以前よりも厳しくなったといえるでしょう。

また、総量規制以外にも全国銀行協会は会員銀行に対して審査を強化するよう指示しています。

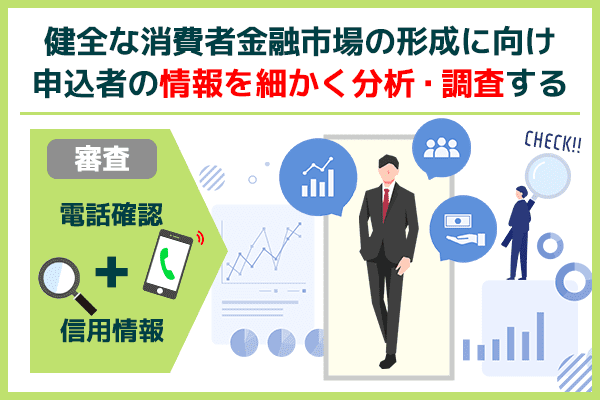

特に注目すべきは、「健全な消費者金融市場の形成に向けた審査体制などの整備」という部分です。

この項目には信用情報の確認や分析、顧客に対する電話・DMでの確認などといった取り組みが含まれています。

わかりやすく説明すると、「審査時には電話確認や信用情報機関を活用して申込者の情報を細かく分析・調査してください」と定められている訳です。

銀行カードローンの申し込みを考えている人は、このことをよく認識しておいてください。

カードローンの審査に通らない方はおまとめローンも選択肢の一つ

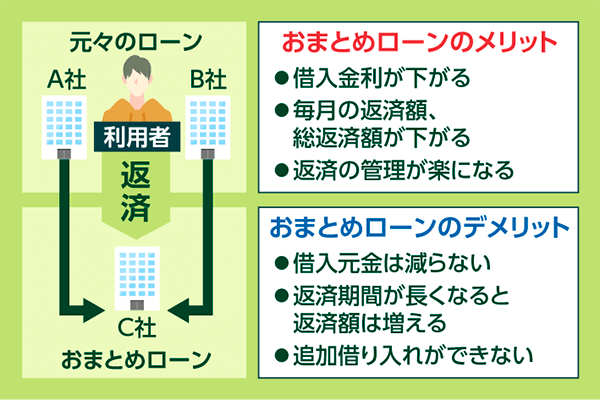

おまとめローンは、複数の借入を1本化できるローンサービスです。

ただし複数社の借入を一本化することで、デメリットとメリットがあります。

| おまとめローンのデメリット | おまとめローンのメリット |

|---|---|

| おまとめローンの審査は厳しい 借金総額は変わらない 返済期間が長くなるケースが多い 返済期間が長くなると、返済総額が上がる |

審査に通ると金利が低くなる借入先に変更可能 借金を一本化することで返済日の管理しやすくなる 毎月の返済金額を減らせる可能性がある |

カードローンでお金を借りたいが審査に通らない場合や返済が非常に困難な状況下では、おまとめローンや債務整理も選択肢の一つです。

違法な貸金業者からお金を借りる検討をするのではなく、正しい知識を付けて間違えた選択を取らないようにしましょう。

銀行カードローンの審査基準は金融庁の方針により厳しくなっているため、返済プランを立てられなければ審査に通りません。

貸金業者は平成18年の貸金業法改善により、審査基準の厳格化が進んでいます。結果的に過剰貸付けが抑制され、貸付残高は大幅に減少しました。

銀行カードローンの実態調査結果/平成30年8月発表・金融庁の調査では、今後の獲得上の具体的な方針が挙げられています。

おまとめローンのサービスは、主に銀行が提供しています。無理な貸し付けは、今後減少していくでしょう。

おまとめローンの審査基準は、通常の借入と見られるポイントは基本的に同じです。

そのため収入、借入状況、信用調査などが行われます。

債務整理ではなく、完済を考えている人はおまとめローンの金利を比較からはじめましょう。

| おまとめローンを提供する銀行名 | 金利 |

|---|---|

| 東京スター銀行 | 実質年率12.5% |

| りそなクイック カードローン |

実質年率3.5~13.5% |

| ソニー銀行カードローン | 実質年率2.5~13.8% |

| 新生パーソナルローン | 実質年率10.5~18.0% |

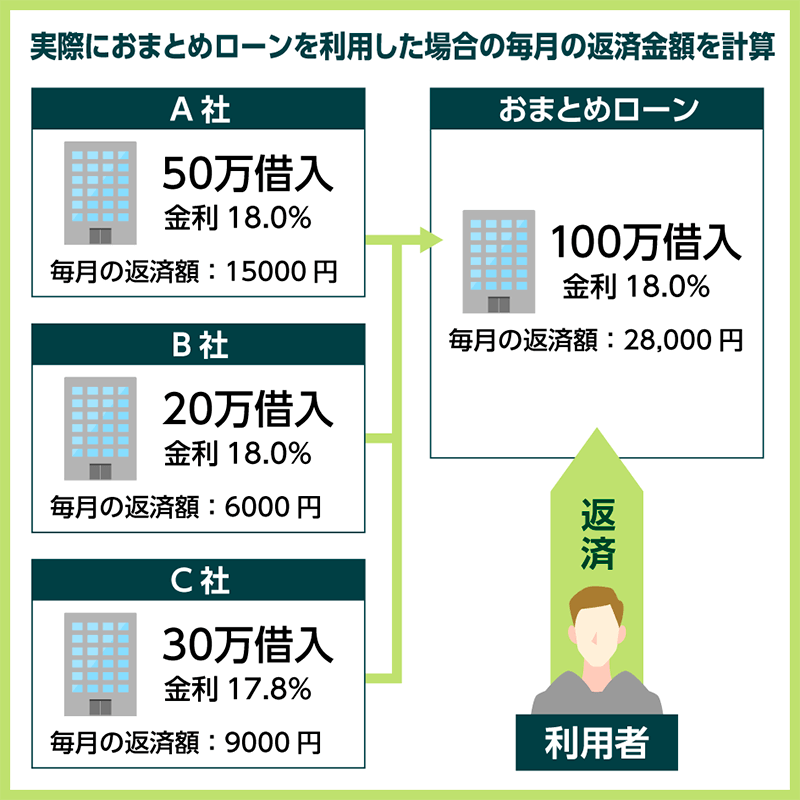

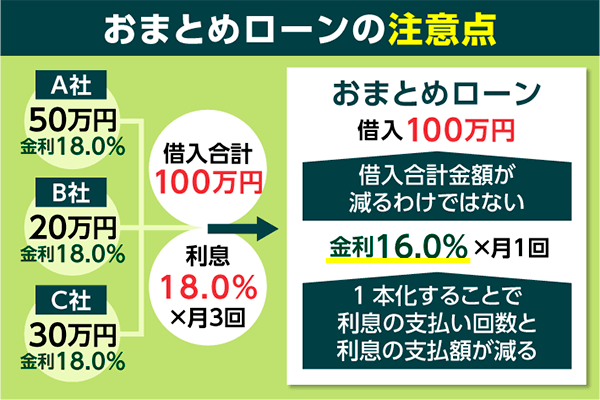

おまとめローンを利用しても借入合計金額が減るわけではない

おまとめローンはあくまでも借入先をまとめることであり、借入合計金額を減らすことはできません。

| おまとめローンの例 | 1社ずつ支払った場合 A社:50万円【5年返済】 B社:20万円【3年返済】 C社:30万円【3年返済】 1社あたり年金利18% |

おまとめローンを使用した場合 借入額:100万円【10年返済】 金利16% |

|---|---|---|

| 毎月の利息額 | A社:7,500円/1ヶ月 B社:3,000円/1ヶ月 C社:4,500円/1ヶ月 合計:1.5万円/1ヶ月 |

合計:1.3万円/1ヶ月 |

| 毎月の返済額 【12ヶ月で返済する場合】 |

【利息+各社への返済額】 A社:7,500円+8,300円=約1.6万円 B社:3,000円+5,500円=約8,500円 C社:4,500円+8,300円=約1.3万円 毎月の総返済額:約3.75万円 |

【利息+返済額】 1.3万円+1.6万円=約2.9万円 毎月の総返済額:約2.9万円 |

金利の調整、返済期間のローンの組みなおしをすることで、返済計画の立て直しが可能です。

しかし、おまとめローンを組む際には以下の注意点に気をつけましょう。

| おまとめローン利用時の注意点 |

|---|

| 借入を一本化する際に、金利が高くならないように注意。 |

| 返済計画を伸ばすと総返済金額が伸びる為、毎月の返済金額を減らす際は注意。 |

| おまとめローン先は幅広い選択肢から選ぶ。 |

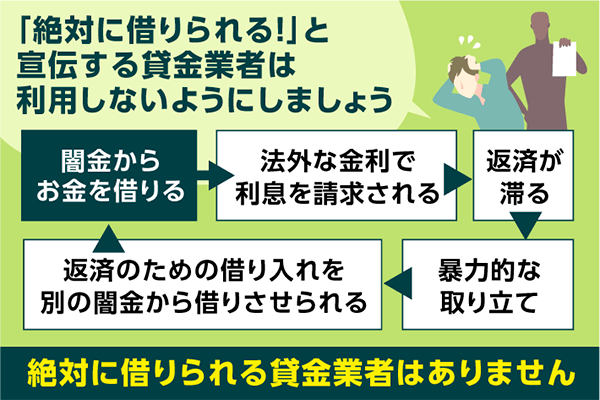

「カードローン審査甘い」と違法な宣伝はヤミ金のため注意

現在インターネットを利用すれば、誰でも簡単にカードローンを申し込めます。

しかし貸金業者の中には悪質なヤミ金も紛れているため、契約を行う際は注意が必要です。

正規の貸金業者は財務局長・都道府県知事の登録を受けた後、「貸金業法」という法律に従いながら貸付を行っています。

ヤミ金は登録を行わず、法外な金利でお金を貸してくる違法業者です。

必ず通るなどの記載は特に危険です。

一度でも利用してしまうと、高額な利息・手数料を請求されてしまいます。

大手消費者金融カードローンの場合、適用金利は以下の通りです。

| カードローン名 | 適用金利(年) |

|---|---|

| アコム | 3.0%~18.0% |

| SMBCモビット | 3.0%~18.0% |

| レイク | 年4.5%~18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| プロミス | 4.5%~17.8% |

| アイフル | 3.0%~18.0% |

どのカードローンも、最大金利は約18.0%程です。

一方ヤミ金の適用金利は、10日で1割・3割・5割となっています。

年率では約120.0%~240.0%と、貸金業法が定める上限金利(実質年率20.0%)の5倍以上です。

一度でも利用すると高額な利息・手数料を請求されてしまうので、カードローン申込時は間違えてヤミ金を選択しないように注意しましょう。

ヤミ金が使う手口には、さまざまなパターンが存在します。

近年よく利用されているのは、以下6つの手口です。

参考元:ヤミ金の手口・形態

現在は正規の貸金業者と偽り、個人間融資を持ち掛けてくるヤミ金も登場しています。

カードローンを申請する際は申込前に会社情報をチェックし、正規の貸金業者なのかよく調べておいてください。

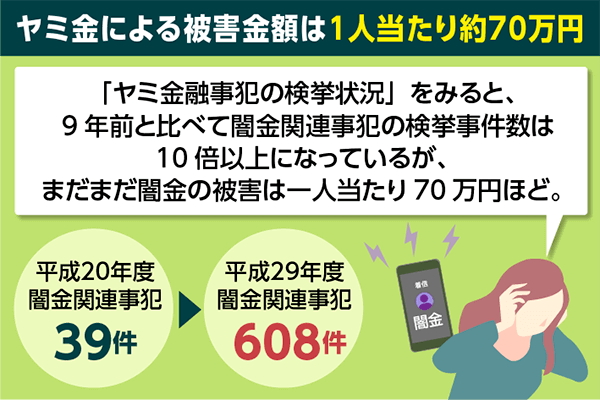

令和5年警察庁が発表した「ヤミ金融事犯の検挙状況」によるとヤミ金による被害金額は1人当たり約70万円

警察が厳しく取り締まりした結果、ヤミ金による被害者数は減少しています。

現在確認できるヤミ金の検挙状況は、以下の通りです。

| 平成25年 | 平成26年 | 平成27年 | 平成28年 | 平成29年 | 平成30年 | 令和元年 | 令和2年 | 令和3年 | 令和4年 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 検挙事件数 | 341 | 422 | 442 | 528 | 743 | 718 | 639 | 529 | 502 | 627 |

| 検挙人員 | 523 | 558 | 608 | 662 | 881 | 814 | 724 | 701 | 598 | 708 |

| 被害者数 | 31,049 | 16,885 | 20,946 | 24,231 | 13,044 | 14,469 | 10,529 | 17,417 | 117,689 | 35,298 |

| 被害額 | 150億401万円 | 97億7,645万円 | 160億9,086万円 | 131億9,526万円 | 91億3,852万円 | 35億9,160万円 | 67億1,464万円 | 43億4,327万円 | 94億340万円 | 55億4,724万円 |

参考元:ヤミ金融事犯の検挙状況

警察庁が公開した資料によると、令和4年までに検挙された事件総数は5,554件でした。

平成25年から令和4年にかけて、ヤミ金の被害額は減少しています。

しかし事件数・検挙者数は逆に増加しているため、油断は禁物です。

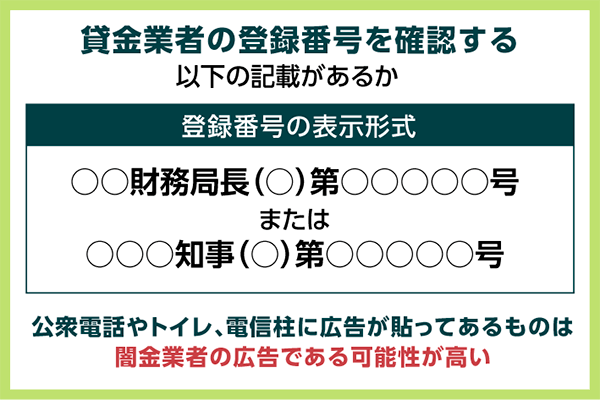

ヤミ金の見分け方は「貸金業者の登録番号を確認する」「広告の媒体と宣伝内容を確認する」

カードローンを申し込む際は、申込先のカードローンがヤミ金かどうか調べなければいけません。

貸金業者を見分けるには、以下のポイントを確認しましょう。

闇金か見分けるポイント

・登録番号の有無

・広告媒体の種類

・掲載されている広告の内容

参考元:ヤミ金融の見分け方(詳細)

1つ目の見分けるポイントは、登録番号の有無です。

一般的な消費者金融カードローンは財務局長もしくは都道府県知事の登録を受けているため、広告や公式サイトに登録番号が記載されていれば、正規の貸金業者である可能性が高いです。

一方でヤミ金は登録を行っていないため、登録番号は掲載していません。

申し込みを行う際は、広告・公式サイトに登録番号が記載されているかよく確認しておきましょう。

2つ目の見分けるポイントは、使用している広告の種類です。

ヤミ金の多くは電柱や公衆電話などの場所にチラシ広告を掲載していますが、正規の貸金業者は基本的にチラシ広告を利用しません。

どんなに資金不足で悩んでいても、チラシ広告で照会されている貸金業者は利用しないでください。

3つ目の見分けるポイントは、広告に書かれている内容です。

ヤミ金の広告には「即日融資・無審査」「必ず融資可能」など、誇張された表現が使われています。

しかしどんな消費者金融であっても、無審査でお金は借りられません。

また正規の貸金業者は広告内に広告承認番号を記載しているため、カードローンを選ぶ際は登録番号だけでなく広告承認番号も確かめましょう。

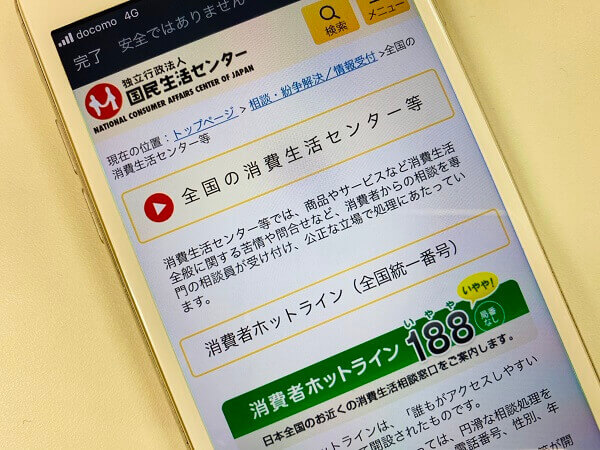

ヤミ金に関する悩み・トラブルは「国民生活センター」「法テラス」で相談するべき

間違えてヤミ金からお金を借りてしまった時は、警察や専門機関へ相談しましょう。

現在ネットでは、借金トラブル専門の相談窓口が存在します。

以下の相談窓口で相談を行うと、抱えているトラブルを解決・改善できる可能性が高いです。

独立行政法人「国民生活センター」

「消費者基本法」に基づき国や全国の消費生活センター等と連携して、消費者問題における中核的機関としての役割を担っている

法テラス

正式名称は「日本司法支援センター」という。

法的トラブルの解決に役立つ情報を無料で提供や弁護士への相談費用の立替えなどを行っている

どちらも窓口によっては、無料で相談もできます。

ヤミ金からの借金で悩んでいる方は、なるべく早めに相談を行ってみてください。

即日で借りられるカードローン審査甘いを探している人のよくあるQ&A

審査の甘いカードローンを探している人は、申込前に以下のよくある質問をチェックしておきましょう。

・1度審査に落ちた人でもカードローンは契約できる?

・審査なしのまま当日中にお金を借りることは可能?

・カードローン審査に落ちたときはどう対応すればいい?

申し込みを考えている人の中には、審査に対して不安や疑問などを抱えている人も多いかと思います。

しかしよくある質問をチェックしておけば、不安や疑問を解消できるかもしれません。

カードローンに対して不安や疑問がある人は、必ず質問内容をチェックしておいてください。

ここでは、それぞれの質問と回答について解説していきます。

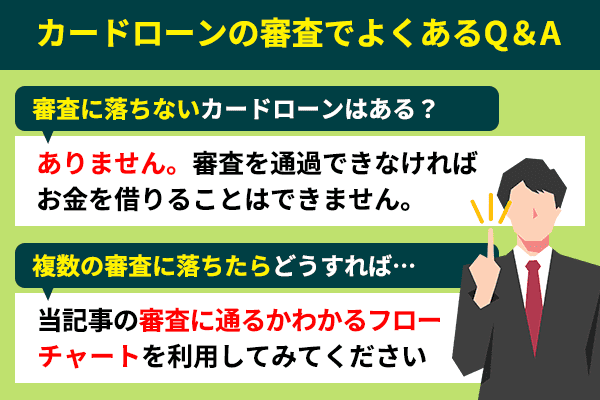

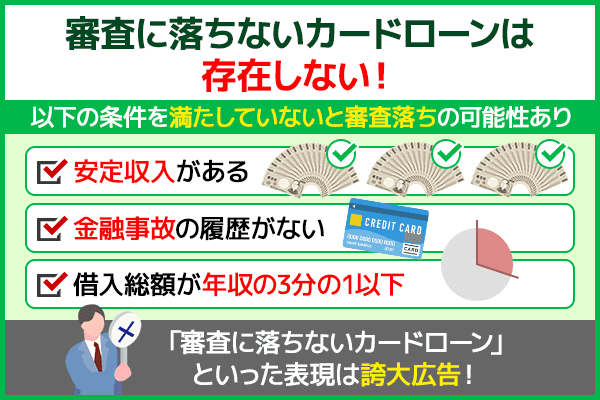

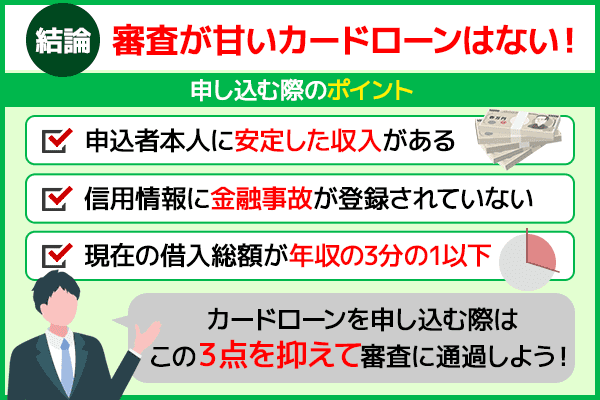

審査に落ちない甘いカードローンはありますか?

残念ですが、審査に落ちないカードローンは存在しません。

どの消費者金融でも、以下の条件を満たしていなければ審査で落とされる可能性はあります。

- 申込者自身に安定した収入がある

- 信用情報に金融事故の履歴が登録されていない

- 現在の借入総額が年収3分の1以上を超えていない

申込内容を確認し、信頼できる人か調べるのがカードローン審査の主な役割です。

信頼性の低い人に融資してしまうと、消費者金融はお金を回収できなくなります。

また、「審査に落ちないカードローン」といった表現は誇大広告です。

正規の貸金業者であれば、こうした表現を使うことはありません。

誇大広告を使うのは、ヤミ金や違法業者だけです。

審査に落ちないカードローンを探している人は、このことをよく認識しておいてください。

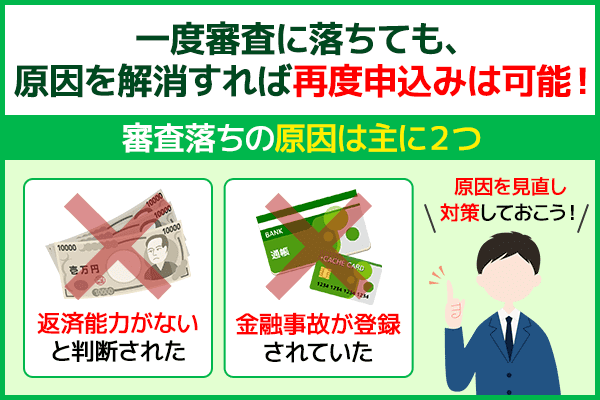

1度審査に落ちた人でもカードローンを契約することはできますか?

審査落ちの原因さえ解消できれば、1度審査に落ちた人でもカードローンを契約することは可能です。

カードローンの場合、審査に落ちる主な原因は以下の2つになります。

・信用情報の中に金融事故が登録されていた

返済能力がないと判断されやすいのは、毎月の収入額が安定しない人や定職に就いていない人などです。

この場合は安定した収入のある仕事へ転職・就職することで、審査を通過できる可能性があります。

金融事故は、クレジットやローンの返済が遅れた時に記録されるデータのことです。

信用情報に金融事故が登録されているかぎり、審査を通過することはできません。

もし金融事故が登録されていた場合は、事故情報が消去されるまで申し込みを控える必要があります。

金融事故の登録期間は、以下の通りです。

| 事故内容 | 登録期間 |

|---|---|

| 60日以上の延滞 | 5年 |

| 3ヵ月以上の延滞 | 5年 |

| 強制解約 | 5年 |

| 債務整理 | 5年 |

| 代位弁済 | 5年 |

| 自己破産 | 5年(KSCの場合は10年) |

カードローン審査に落ちた経験がある人は、このことをよく認識しておいてください。

審査なしで必ず通る甘い借入方法はありますか?

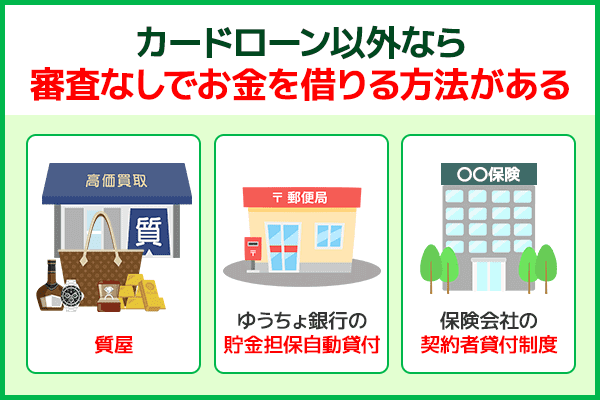

カードローン以外であれば、審査なしで必ず通る借入方法はあります。

審査なしで即日融資にも対応できる主に以下の3つです。

- 質屋でお金を借りる

- ゆうちょ銀行の貯金担保自動貸付を利用する

- 保険会社の契約者貸付制度を利用する

また、即日融資には対応していませんが、カードローンを利用したくないという方には、国の融資制度や従業員貸付制度を利用するのがおすすめです。

国の融資制度の中には無利子で借りられる方法もあるため、興味がある人は利用条件を確認してみてください。

| 融資方法 | 詳細 |

|---|---|

| 質屋でお金を借りる | 貴重品などを質屋に預けることで融資を受けられる仕組みのこと 預ける品物さえ用意できれば、無職の人でも利用できる方法 預けた品物は、融資を完済することで取り戻すことが可能 |

| ゆうちょ銀行の貯金担保自動貸付を利用する | 貯金を担保にゆうちょ銀行からお金を借りる方法のこと 担保となる貯金さえあれば、未成年や学生でも利用可能 |

| 保険会社の契約者貸付制度を利用する | 保険解約金を担保にお金を借りる方法のこと 保険に加入したまま利用できるうえ、信用情報に履歴が残ることがないのが特徴 |

| 国の融資制度を利用する | 収入が少な区生活に困っている人が国からお金が借りられる制度のこと 種類が多く条件も細かく設定されている |

| 従業員貸付制度を利用する | 正社員として働いている人が会社からお金を借りられる制度のこと 信用情報や借り入れ状況を確認される心配がないことが特徴 |

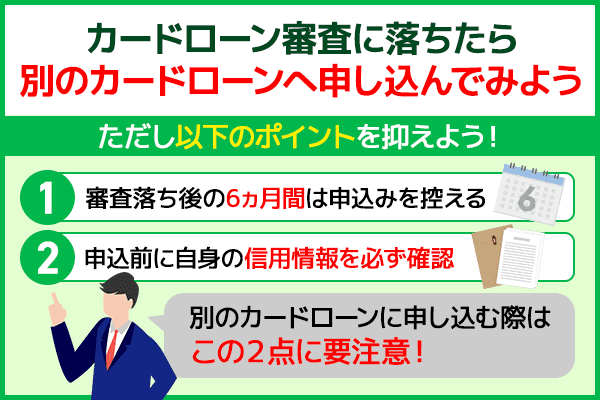

カードローン審査に落ちたときはどうすればいいですか?

カードローン審査に落ちた時は、別のカードローンへ申し込んでみるのがおすすめです。

消費者金融は、それぞれの会社ごとに独自の基準でカードローン審査を行っています。

そのため1社目の審査に落ちても、2社目では審査を通過できるかもしれません。

カードローン審査で落ちてしまった人は、他社への申し込みも検討してみましょう。

ただし別のカードローンへ申し込む時は、以下のポイントがとても重要です。

・申込前には自身の信用情報を必ず確認しておく

カードローンの申込履歴は、信用情報に6ヵ月間登録されます。

複数の申込履歴が見つかると、審査時に「この申込者はかなりお金に困っている」と思われてしまう可能性が高いです。

審査にも少なからず影響が出てしまうため、申し込みは6ヵ月に1回のペースで行うのが無難といえます。

また他のカードローンへ申し込む時は、自身の信用情報を確認しておくことも大事です。

信用情報に金融事故が登録されているかぎり、審査は通過できません。

気づかないうちに金融情報が登録されていることもあるため、カードローン申込時は確認を行っておく必要があります。

別のカードローンへ申し込もうと考えている人は、この2つのポイントをかならずおさえておいてください。

まとめ

ここまで審査の通りやすいカードローンについて紹介しましたが、いかがでしたか?

貸金業法15条によって誇大広告の使用が禁止されている現在、審査が甘いカードローンは存在しません。

「審査が甘い」「誰でも借りれる」などの表現を使うのは、ヤミ金や違法業者だけです。

ただし各カードローンの審査通過率を比較すれば、審査落ちの可能性は最小限におさえられます。

審査に通りやすいカードローンを探している人には、以下の消費者金融がおすすめです。

またカードローンの審査を通過するには、貸金業者が指定する審査基準をすべて満たす必要があります。

カードローンを申し込む時は、以下の3つがとても重要です。

・申込者本人に安定した収入がある

・信用情報に金融事故が登録されていない

・現在の借入総額が年収3分の1以上に達していない

すべての基準が満たせていない場合、審査を通過するのは難しくなります。

これからカードローンを申し込もうと考えている人は、ここで解説した情報をぜひ参考にしてみてください。

※1:SMBCコンシューマーファイナンス月次営業指標(2024年3月期)

※2:電話での確認はせずに書面やご申告内容での確認を実施